Caso você seja um daqueles que caiu no conto do vigário do boom imobiliário, se empolgou, fez dívida além do que podia, errou nas contas e agora quer fazer um distrato, a AMSPA – Associação dos Mutuários de São Paulo e Adjacências pode te auxiliar:

http://www.amspa.com.br/novo/quem-somos/

![]()

Sobre a Amspa

A AMSPA – Associação dos Mutuários de São Paulo e Adjacências, fundada em 01 de Julho de 1991, ou seja, há 21 anos e atualmente presidida pelo Sr. Marco Aurélio Rodrigues da Luz, vem se destacando na orientação em favor da população mutuaria.

Somos a maior associação de mutuários do Brasil!

A AMSPA tem como missão: reunir, instruir, representar e, principalmente, defender judicialmente ou extrajudicialmente a todos os proprietários de imóveis na planta ou financiados com um banco, através dos sistemas:

Construtoras

Obras em atraso.

Taxa SATI.

Taxa de corretagem.

Rescisão de contrato.

Vícios ou defeitos no imóvel.

Formação de comissão de representantes.

Bancos

SFI – Sistema financeiro imobiliário.

SFH – Sistema financeiro da habitação.

Prestações em atraso.

Saldo devedor que não diminui.

Problemas com a liberação da hipoteca.

Ou qualquer outro tipo de financiamento habitacional!

Considerada a maior associação de apoio à população mutuaria brasileira, a AMSPA

Nossos profissionais são altamente especializados no direito imobiliário.

Com quase duas décadas de experiência em contratos do Sistema Financeiro da Habitação.

A nossa entidade é totalmente informatizada.

Atuamos em todo o estado de São Paulo. Em outros lugares consulte a nossa equipe.

São 18 mil associados que estará do seu lado.

Já são mais de 9 mil casos resolvidos, judicialmente ou extrajudicialmente.

Confie a sua defesa em quem tem 21 anos de experiência.

http://www.amspa.com.br/novo/quem-somos/

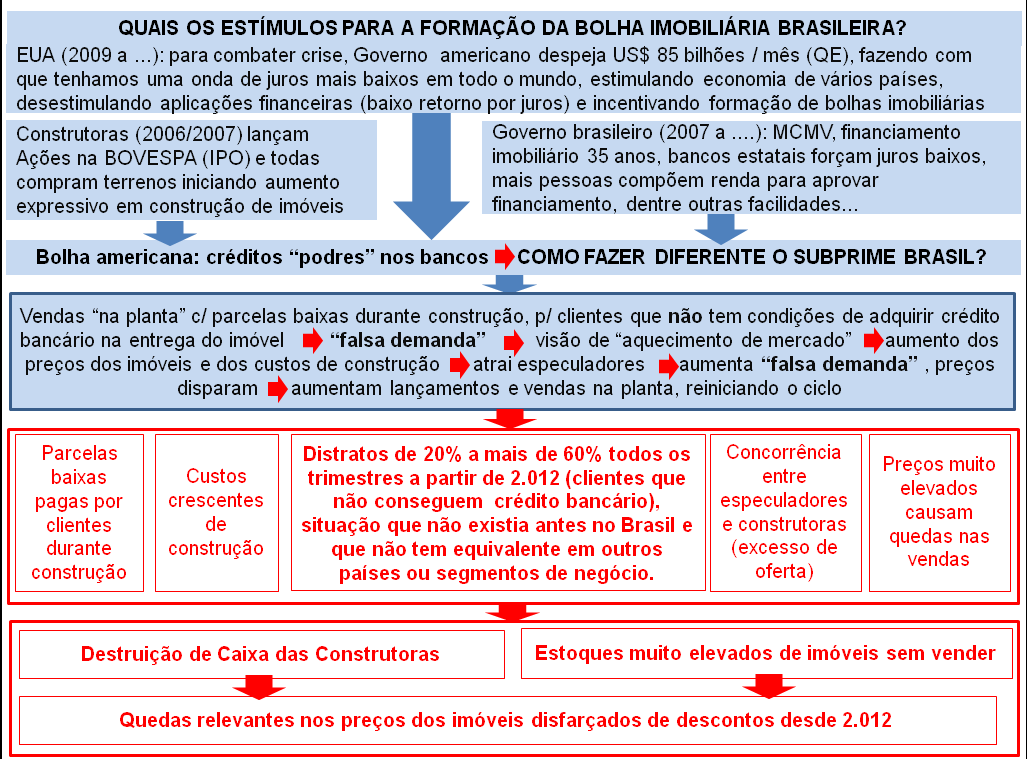

Leia mais sobre o boom e bolha imobiliária aqui no blog:

http://defendaseudinheiro.com.br/tag/bolha-imobiliaria

Boa sorte no distrato, caso seja a melhor solução para o seu caso!

Até o próximo post.

{kind=link}