Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

A derrocada dos imóveis usados em São Paulo:

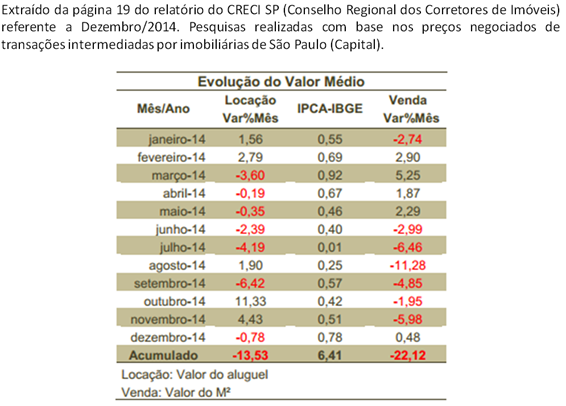

Segue link de pesquisa do CRECI SP de Dezembro/2014, como referência inicial:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_dezembro_2014.pdf

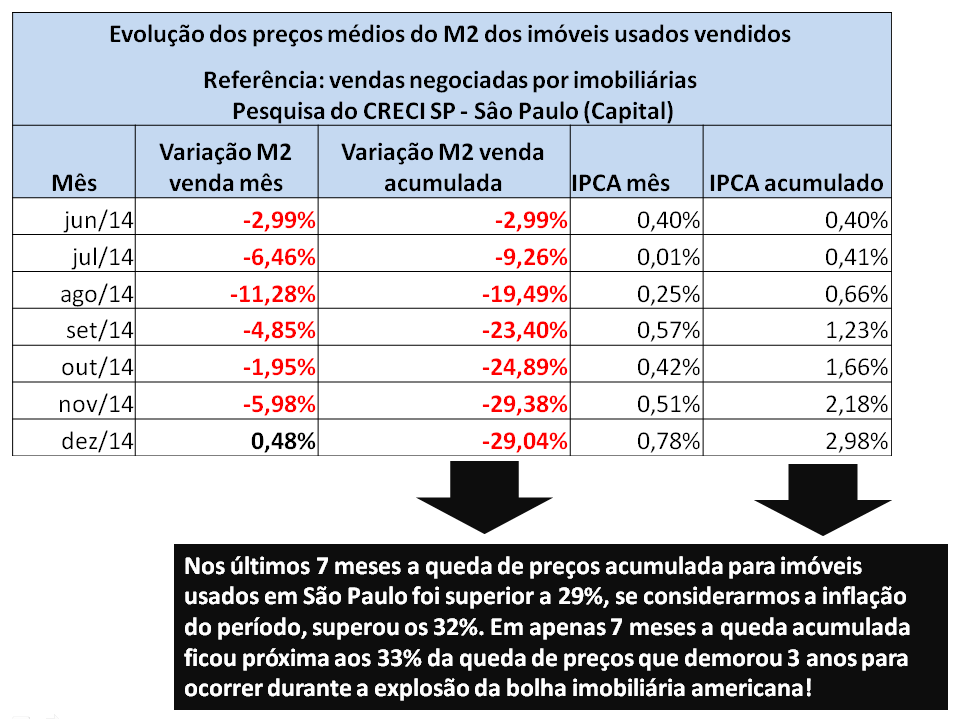

Tivemos uma queda elevada nos preços dos imóveis usados para aluguel e venda de janeiro a dezembro de 2.014, vejamos agora sobre o preço de vendas nos últimos 7 meses:

O que poderia ter causado uma queda tão elevada nos preços do M2 de imóveis usados em São Paulo? Só como referência, nunca tivemos uma queda tão elevada dos preços de M2 de imóveis usados em São Paulo em um período tão curto.

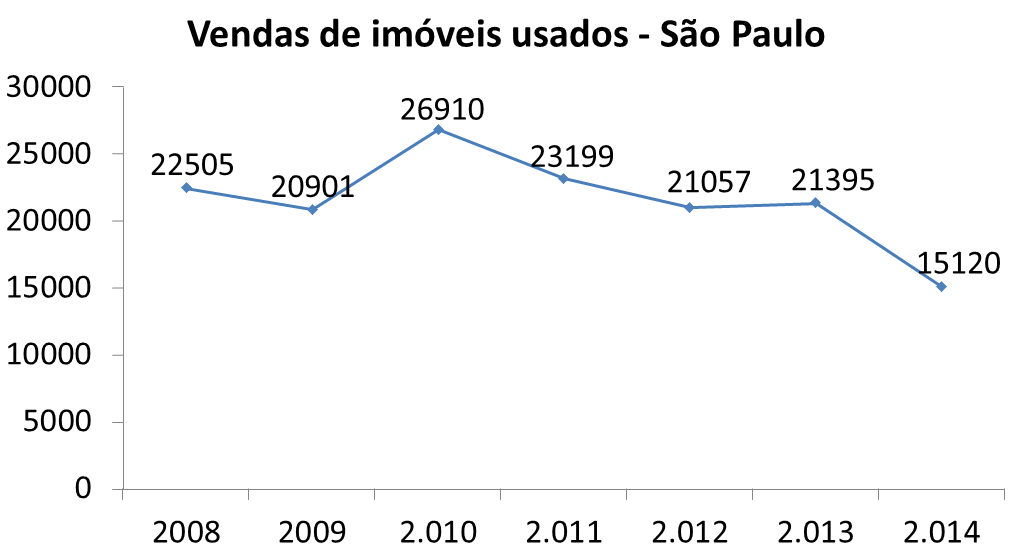

Para chegarmos à resposta para questão acima, ainda com base na página 19 do relatório do CRECI SP referente a dezembro/0214 temos o percentual de evolução das quantidades vendidas de imóveis em 2.014. Embora não tenhamos tido a divulgação dos relatórios dos meses de outubro e novembro de 2.014 pelo CRECI SP, com base na variação percentual de um mês para outro podemos calcular os totais de vendas destes meses e chegar ao total do ano. Realizei estes cálculos, bem como as vendas em cada ano, com base nos relatórios do CRECI SP, vejamos o resultado abaixo:

Pelo que podemos observar pelos números acima, temos tido uma queda relevante nas vendas de imóveis usados em São Paulo a partir do ano de 2.011: no ano de 2.011, a queda foi de 13,79%, depois de 2.011 para 2.012 uma nova queda de 9,23%, tendo ficado relativamente estável de 2.012 para 2.013 e daí observamos a maior queda de vendas de todas, que foi de 29,33% na variação de 2.013 para 2.014.

E do lado da oferta, como estamos evoluindo? Vejamos o que esta pesquisa da Lello Imobiliária realizada no primeiro quadrimestre de 2.014 tem a nos dizer quanto a isto. Segue o link e um trecho que consta no mesmo:

“São Paulo – Levantamento realizado pela Lello, uma das principais administradoras de imóveis do Estado de São Paulo, mostra que o número de imóveis à venda na capital e na região do ABC cresceu 15,4% de janeiro a abril de 2014, ante mesmo período de 2013.”

Observamos, portanto, que ao mesmo tempo em que tivemos um aumento na oferta na cidade de São Paulo, presenciamos também uma queda recorde nas vendas. A combinação destes fatores com a queda recorde nos preços dos imóveis para venda em 2.014 demonstra claramente que a lei de oferta e procura está se manifestando, o que seria de se esperar.

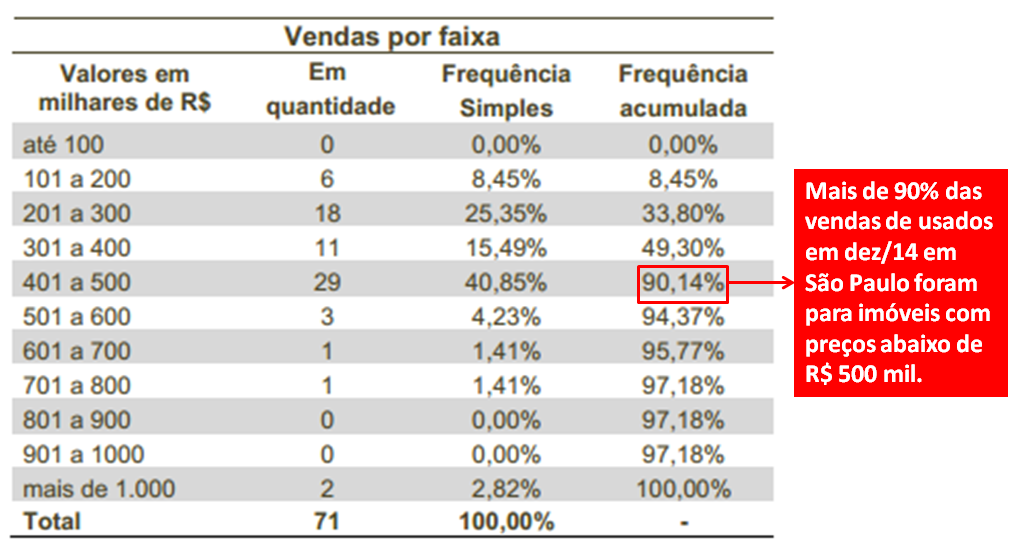

Para começarmos a analisar a causa para derrocada de vendas e preços, vejamos mais esta tabela constante no relatório de dezembro/2014 do CRECI SP:

Pela amostra de vendas coletada pelas imobiliárias em São Paulo em Dez/14 (mais de 200 imobiliárias consultadas), podemos observar que mais de 90% das vendas realizadas foram para imóveis com preços inferiores a R$ 500 mil. Vejamos ainda as informações abaixo:

As famílias com renda suficiente para adquirirem imóveis com preços acima de R$ 500 mil em São Paulo, mesmo com financiamento em 30 anos (famílias com renda de mais de 20 salários mínimos), equivalem a menos de 10% do total, exatamente a mesma proporção das vendas realizadas para esta faixa de preços. Já quando observamos as ofertas de imóveis à venda, percebemos que mais de 70% deles tem preços acima de R$ 500 mil.

Fica fácil de perceber que a grande maioria dos imóveis anunciados para venda nunca encontrará compradores, pelo simples fato dos preços anunciados estarem completamente incompatíveis com a renda da população. Isto ajuda a explicar a queda brutal nas vendas e também nos preços de vendas.

Falando agora sobre os preços dos aluguéis em São Paulo, pelo que vimos no início deste documento, tivemos uma queda de preços em 2.014 que foi superior a 13%. Será que este fato poderia ter alguma relação com a lei de oferta e demanda? Vejamos como foi a evolução dos contratos de aluguéis na cidade de São Paulo, de acordo com dados que constam em pesquisas do CRECI SP, sobre a evolução do volume de aluguéis negociados dentro de cada ano (de janeiro a dezembro):

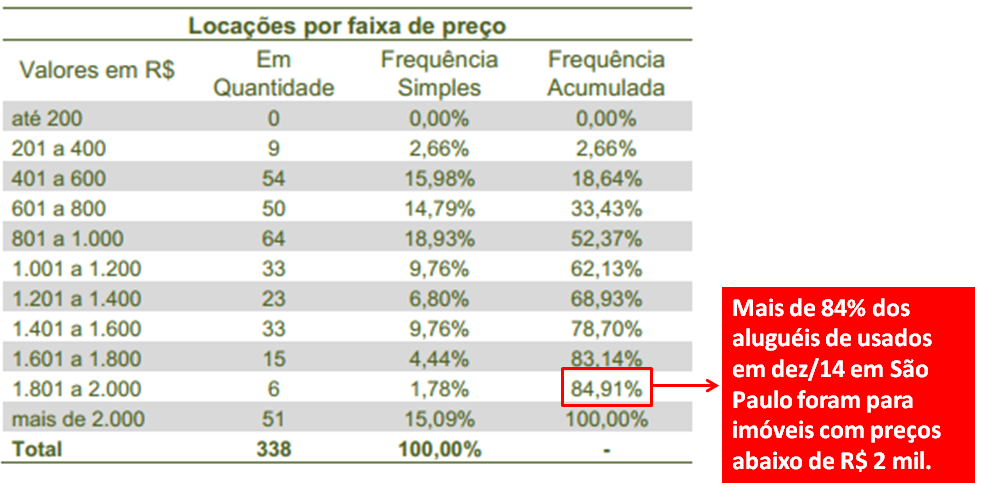

Novamente no caso de aluguéis observamos que a queda de preços tem relação direta com a queda nos contratos negociados, da mesma forma que já havíamos constatado quanto a vendas. Será que os motivos seriam os mesmos, relacionados a uma distorção anormal entre os preços ofertados, os aluguéis realizados e a renda da população? Inicialmente vamos verificar como está a faixa de valores dos aluguéis contratados em São Paulo, extraída do relatório do CRECI SP de dezembro/2014:

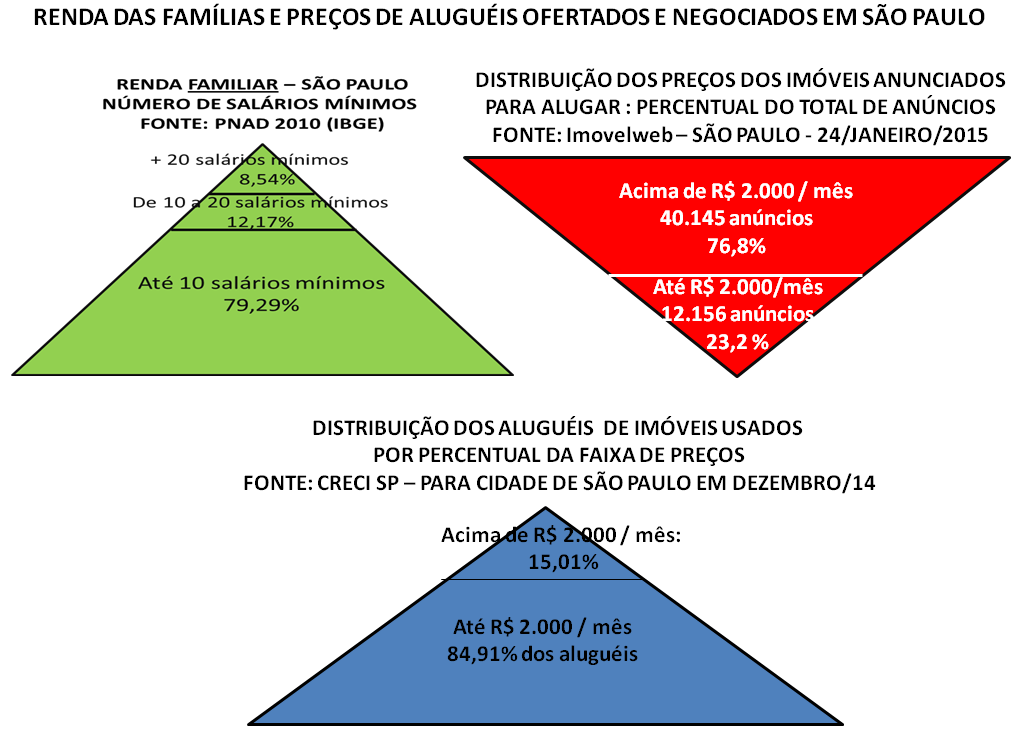

Agora vamos comparar as informações sobre renda e preços ofertados e negociados para aluguéis na cidade de São Paulo:

Se considerarmos que o custo mensal do aluguel não deve representar mais de 30% da renda familiar, temos pelas informações acima, que cerca de 21% das famílias possuem renda para pagar aluguel superior a R$ 2 mil / mês (renda familiar superior a 10 salários mínimos), sendo que temos 15% dos aluguéis negociados mensalmente nesta faixa de preços. Já com relação aos alugueis anunciados, novamente estão completamente fora da realidade de renda da população, quando vemos que mais de 76% de todos os anúncios de aluguel são para preços acima de R$ 2 mil / mês. Novamente fica fácil de entender porque tivemos uma derrocada dos contratos negociados e dos preços de alugueis em 2.014.

Vejamos os depoimentos do CRECI SP com relação às situações acima:

Sobre os preços de venda dos imóveis: “O presidente do Creci paulista enfatiza que o número de imóveis usados vendidos na Capital, e em todo o Estado, seria muito maior se as famílias pudessem contar com crédito imobiliário ajustado ao seu perfil de renda. Ele argumenta que a maioria não aguenta pagar, por exemplo, prestações que podem ultrapassar os R$ 5.000,00 mensais em empréstimo de R$ 500 mil para quitação em 30 anos.”

Sobre os preços de aluguéis de imóveis: “A renda das famílias vem sendo comprimida pela elevação de custos variados, como alimentação e despesas gerais, e o resultado é que muitas famílias têm buscado alternativas mais baratas ao aluguel, afirma José Augusto Viana Neto.”

O que podemos observar pelas declarações do presidente do CRECI SP e por outros trechos do relatório de dezembro/2014, é que continuam fugindo da realidade: a situação é claríssima, o preço tanto de venda quanto aluguel está completamente incompatível com a renda da população, apesar disto, eles insistem que o Governo deveria adotar alguma ação “mirabolante” para fazer o preço das “parcelinhas” do financiamento caber nas prestações (financiamento em 100 anos???) e no caso dos aluguéis, a alienação da realidade se dá por culparem outras despesas pelas quedas nos aluguéis, quando na realidade a despesa do aluguel sozinha já representa mais de 30% da renda familiar para a grande maioria dos imóveis ofertados e isto ocorre independente das outras despesas.

Apesar das quedas em vendas e aluguéis já estarem ocorrendo desde 2.011 e já termos tido quedas de preços relatadas pelo CRECI SP em outros períodos (em 2.013 queda de 23% nos preços de 1 dormitório usado, de jul/12 a jun/13 queda de 11,26% no M2 geral para venda), tivemos uma relevante piora em 2.014, quais os motivos?

1) Ao longo dos anos os preços anunciados continuaram subindo acima da renda, com isto, ficando cada vez mais distantes do que era viável para população. Esta utopia foi gerando uma queda relevante e contínua das vendas e com isto, super estoque cada vez mais absurdo, tanto de imóveis para vender quanto para alugar, que ainda se agravou com aumento da oferta identificado em 2.014 ;

2) Nos últimos anos, o propalado “pleno emprego” se deu principalmente através de pessoas que desistiram de trabalhar, isto significa possíveis reduções na renda familiar, aumentando as distorções em relação aos preços de imóveis para venda e aluguel ;

3) A situação da economia em 2.014 se agravou, uma vez que o crescimento do PIB (se não for queda) foi muito pior do que em anos anteriores, se refletindo em menor crescimento na renda real, menos empregos formais gerados, a inflação se manteve no topo da meta, os juros continuaram crescendo, as famílias cada vez mais endividadas e com inadimplência geral em patamar mais elevado, dentre outros fatores que prejudicaram muito a condição das famílias lidarem com preços de imóveis completamente incompatíveis com a parcela disponível de sua renda, que ficou cada vez menor ;

4) Durante o segundo semestre de 2.014, os bancos privados percebendo todo o cenário acima fugiram do crédito imobiliário. No mês de julho/2014 a parcela de financiamento dos bancos privados foi de 2,74% sobre o total das vendas, ou seja, menos de 1/3 da menor participação até então, sendo que nos meses de agosto/2014 e setembro/2014 a participação destes bancos privados foi de ZERO por cento. Não tivemos os relatórios do CRECI SP referentes a outubro/2014 e novembro/2014, mas pelo péssimo resultado quanto a vendas, podemos deduzir que durante estes meses, a participação dos bancos privados ainda estava muito abaixo do normal.

Especificamente sobre o item 3 acima, é interessante observarmos que a péssima situação que vivemos na economia hoje, teve uma colaboração relevante da própria bolha imobiliária e que agora o que ocorre é apenas uma “retribuição”:

O aumento absurdo no preço do M2 comercial foi repassado para preços de produtos e serviços que se utilizam destas áreas alimentando a inflação, ou quando não era possível, inviabilizou muitos negócios. A inflação também foi alimentada pela “explosão” nas construções que gerou aumento rápido e relevante nos empregos, mas sem nenhum crescimento na produtividade. Já o aumento desproporcional nos preços de M2 residencial para venda e aluguel comprometeu muito o orçamento das famílias colaborando para que tivessem redução de consumo. Os efeitos da colaboração da bolha quanto a inflação levaram a aumento de juros para combate-la, o que também prejudicou o crescimento da economia. A explosão da bolha já está causando aumento do desemprego para construção civil. Estas foram algumas amostras de como a bolha imobiliária colaborou para destruição da economia, que agora está retribuindo colaborando para a explosão da própria bolha imobiliária que estamos vendo quanto a imóveis usados na cidade de São Paulo.

Qual a tendência para 2.015?

A CEF deverá desacelerar ainda mais a concessão de crédito imobiliário neste ano, como ela já tem anunciado, assim como o desemprego tende a crescer puxado pelos setores automotivo e de construção civil, os juros continuam subindo, a inflação no topo da meta, tudo isto altamente destrutivo sobre o endividamento e inadimplência das famílias que estão em patamares recorde, além de ameaças quanto à falta de água e apagão que podem prejudicar ainda mais a já combalida economia, tudo isto junto com aperto fiscal que leva a redução de crescimento via redução de despesas do Governo e aumento de impostos, a operação Lava-Jato que já está afetando fortemente a empresas do segmento petrolífero (algumas inclusive quebrando), além dos impactos sobre a Eletrobrás e o repasse destes sobre contas de energia elétrica (inflação), tudo isto sem contar as ameaças externas, como a desaceleração da China que leva a redução de consumo de commodities do Brasil, risco do FED subir juros nos EUA e termos fuga de US$ do Brasil, dentre outros.

Por mais que o segmento imobiliário pratique a desinformação em larga escala, já comprovamos aqui, com dados do próprio CRECI (Conselho Regional dos Corretores de Imóveis) a derrocada de preços (quedas de 29% em preços de vendas em 7 meses e de mais de 13% nos preços de alugueis em 2.014), juntamente com as quedas acentuadas em vendas e em alugueis negociados, ou seja, a lei de oferta e procura já está se manifestando fortemente e a tendência, por tudo que consta acima, é de piorar muito em 2.015.

Até o próximo post!

11 Comments

Obrigada pela indicação do artigo, fundamentou minhas impressões e certamente me influenciará na decisão de compra do meu primeiro imóvel! Continuarei acompanhando!

PDG Realty

A PDG Realty (PDGR3) divulgou ontem à noite seus dados operacionais do quarto trimestre. Segundo a incorporadora, o VGV (Valor Geral de Vendas) do período ficou em R$ 624 milhões, contra R$ 768 milhões do terceiro trimestre, enquanto os distratos subiram para R$ 180 milhões, ante R$ 102 milhões no trimestre anterior.

http://m.infomoney.com.br/mercados/acoes-e-indices/noticia/3833831/petrobras-resultados-previa-pdg-mais-noticias-nos-destaques

Vilmar,

“Detalhe” interessante sobre números acima: os distratos da PDG a partir de 2.014 são divulgados “liquidos do trimestre”, ou seja, se distratou mas conseguiu revender no próprio trimestre, não entra na conta, diferente do critério de anos anteriores, onde entravam todos os distratos. Foi o único jeito de não terem mais de R$ 1 bilhão de distratos pelo quarto ano seguido. Mesmo assim, ficaram com mais de R$ 700 milhões de distratos no ano.

Falarei sobre diversos outros pontos interessantes quanto a PDG em próximo tópico, para segunda-feira pela manhã.

Opa, valeu pela explicação.

Eles fazem a maquiagem até onde é possível, mas o mercado não perdoa. Ação na casa dos centavinhos e logo mais deve agrupar, abrindo espaço assim para os ursos seguirem com seu trabalho de “pózização” do ativo!

PDGR3 – Ação ordinária – PDG Realty PDGR3 -10,34%

PDGR3 R$ 0,52 última atualização: 17:09

Gráfico

Indicadores

Min. 0,52

Dia -10,34%

Max. 0,57

Semana -30,67%

Abert. 0,55

Mês -39,53%

Fech. 0,58

2015 -39,53%

E como diria aquele “poeta” gaúcho: – Taca-le pau!

Excelente texto amigo!

Yuri, obrigado pelo apoio!

Foi o artigo mais inteligente sobre imóveis que já li nos últimos 5 anos.

Parabéns.

Paulo,

Obrigado!

Pancada nas fuçadas, queda vertiginosa nas vendas, e agora José, quem poderá nos defender??

Vilmar,

O interessante é que todas as informações vem do CRECI SP, que é o Conselho Regional dos Corretores de Imóveis e apesar de serem extremamente relevantes, dando conta de quedas muito elevadas em preços de vendas e de aluguéis, ainda assim isto não teve nenhuma divulgação na imprensa, “estranho” não?

Viu os resultados da PDG na BOVESPA? Queda de quase 30% nos últimos dias, isto porque ainda nem divulgaram a prévia dos resultados do 4T14.

Sim, estou acompanhando, vai ter que agrupar, pois de agosto não passa ou será bloqueada na bolsa.

A mídia está fechadinha com os empresários do setor e alguns especialistas de plantão. Pobres incautos.