Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

O objetivo deste trabalho é o de “desenhar” a bolha imobiliária brasileira, no sentido de detalhá-la, apresentando algumas evidências relacionadas à mesma, iniciando pela cidade de São Paulo, por ser o mercado individualmente mais relevante para o segmento imobiliário no Brasil e também por estar sendo usado em “artigos” nos jornais, como “demonstração de recuperação”. Na sequencia, ainda dentro deste trabalho, apresentarei dados consolidados do Brasil e evidências de situações anormais causadas pela bolha imobiliária nas mais diversas cidades e regiões do País.

DESENHANDO A BOLHA IMOBILIÁRIA BRASILEIRA:

Estarei abordando temas como subprime brasileiro, discrepância entre renda e preços dos imóveis, super-estoques, quedas em vendas e em preços de imóveis e outros diretamente relacionados.

Como base, utilizarei o material apresentado no “Bolha imobiliária à brasileira, você acredita?”, da parte 9 a 14, aproveitando para atualizar e complementar algumas informações e análises.

Ao final deste trabalho, constarão todas as referências e ainda, complementos, com diversas outras ocorrências que tem relação com a bolha imobiliária brasileira. Objetivo de não incluí-las diretamente no estudo e coloca-las dentro do item “Referências”, é que complementem o volume de evidências apresentadas, sem tornar o “desenho” mais poluído. Para aqueles que não tem acompanhado este assunto, recomendo sua leitura, pois dá uma clara visão de quão espalhada já está a nossa bolha imobiliária brasileira.

Segue o estudo:

REFERÊNCIAS:

Tópicos anteriores que serviram de referência para este trabalho (Bolha imobiliária à brasileira, você acredita?):

Parte 9: http://defendaseudinheiro.com.br/?p=1534 Infográfico mercado imobiliário brasileiro

Parte 10: http://defendaseudinheiro.com.br/?p=1640 Infográfico Economia VS mercado imobiliário brasileiro

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

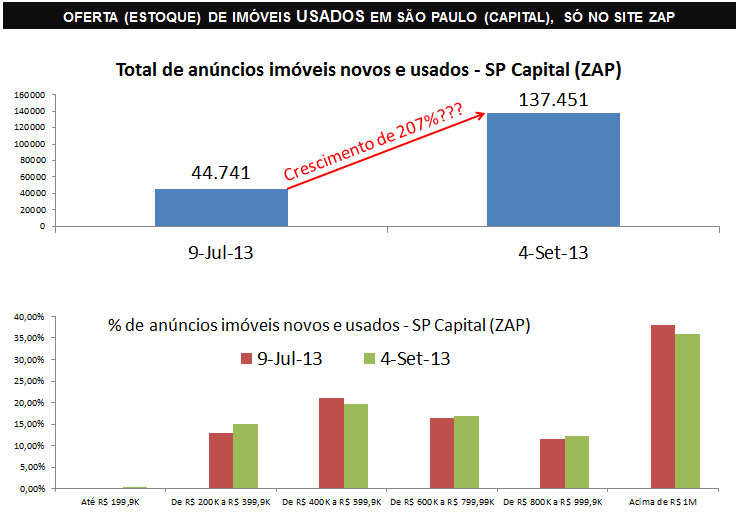

Parte 12: http://defendaseudinheiro.com.br/?p=1829 Imóveis usados São Paulo & FIPE ZAP

Parte 13: http://defendaseudinheiro.com.br/?p=2247 Subprime brasileiro fase II

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Notícias sobre quedas em preços de imóveis no Brasil:

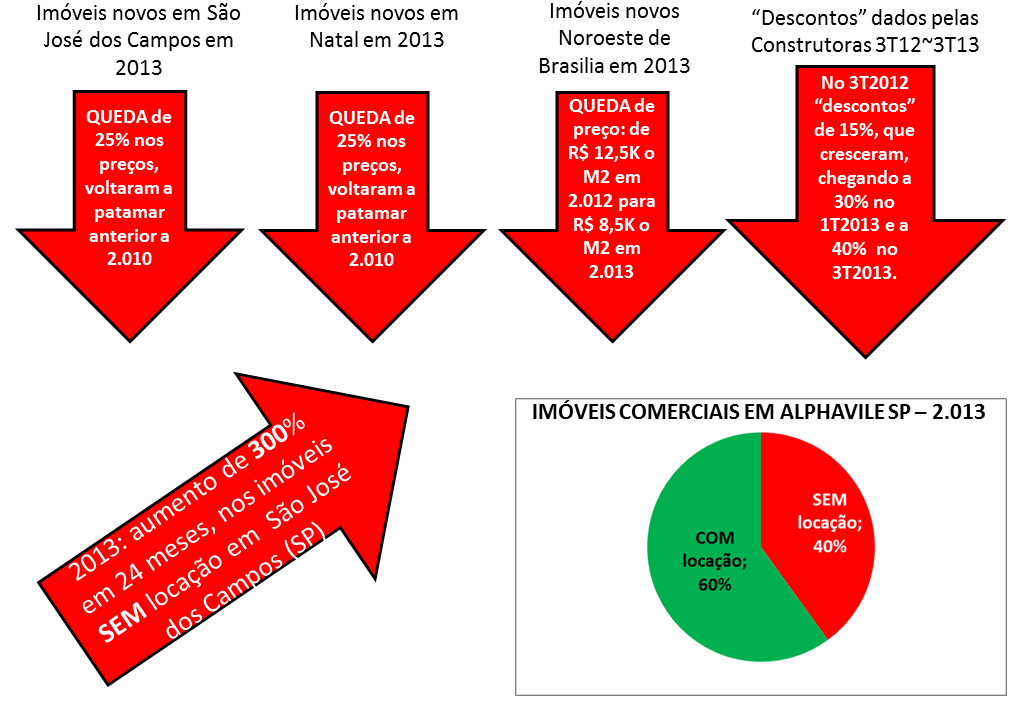

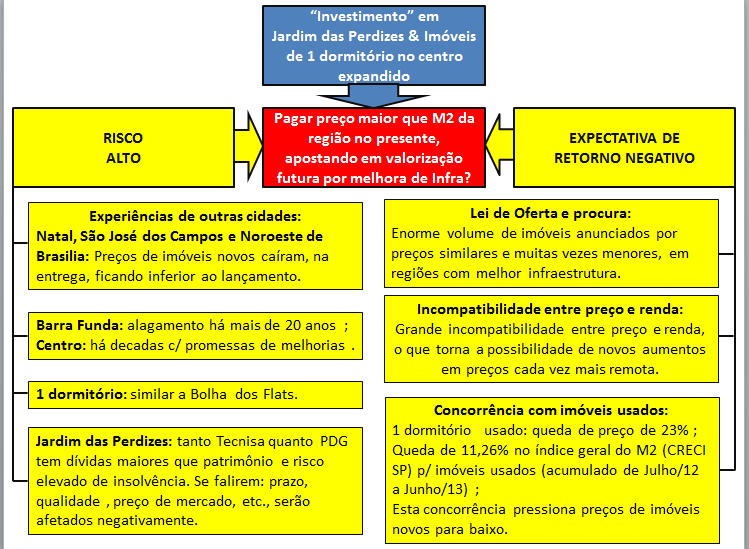

Em São José dos Campos, o exagero na oferta de imóveis e principalmente nos preços, fez com que o preço do imóvel novo caísse 25% e ficasse inferior aos preços de 2.010. Isto gerou revolta para quem comprou “na planta” e pagou muito mais caro, que só percebeu que preço caiu tarde demais… Como mesmo assim os “investidores” não conseguiam vender, a disponibilidade de imóveis para aluguel aumentou 300% nos últimos 24 meses, ou seja, hoje tem 4 vezes a quantidade de imóveis para alugar que tinha até 2 anos atrás… Não precisa de mágica para saber que a única consequência possível desta situação absurda, é preços caírem ainda mais, tanto para venda, quanto aluguel. Seguem os links com as notícias:

http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html

Em Natal, também teve queda de 25% nos preços dos imóveis novos, fazendo com que os mesmos voltassem a patamar anterior a 2.010 (idem a São José dos Campos) e gerando revolta nos compradores que “investiram” na planta e ficaram com prejuízo. A “justificativa” para quedas nos preços, é que as melhoras em infra-estrutura não ocorreram (especularam o preço com base em melhorias que não ocorreram, falsas promessas)…

http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

Queda elevada de preços no Noroeste de Brasilia porque melhorias em infra não aconteceram:

http://videos.r7.com/mercado-imobiliario-esta-em-baixa-no-df/idmedia/51e881010cf279513cafb732.html

Segue notícia sobre queda de 15% nos preços de imóveis em Goiânia, após fortes quedas em vendas:

Abaixo, notícia sobre a terceira queda consecutiva de preços de imóveis em Recife:

Notícia sobre quedas de preços em 7 capitais durante o segundo semestre de 2.012:

Seguem abaixo 4 notícias sobre quedas de preços de imóveis em São Paulo, são situações diferentes umas das outras quanto a número de dormitórios, período, novo ou usado, etc. (tem muito mais que isto disponível na mídia, tem sido uma constante para São Paulo):

http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Notícias sobre reduções elevadas em vendas e super-estoque de imóveis sem vender:

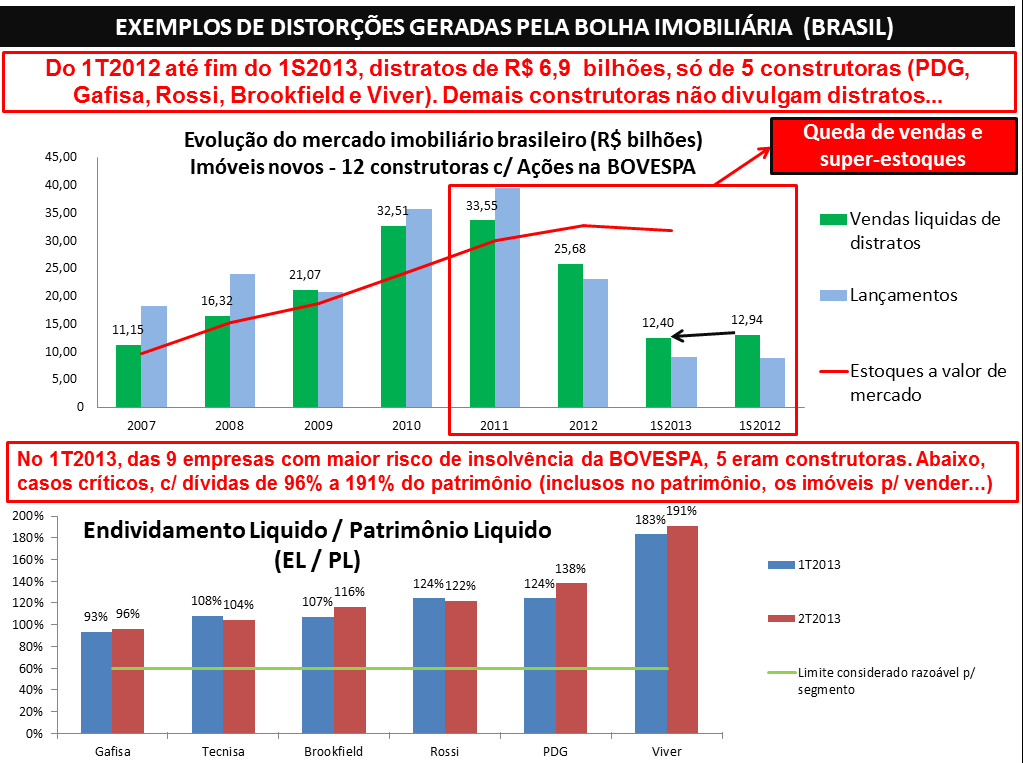

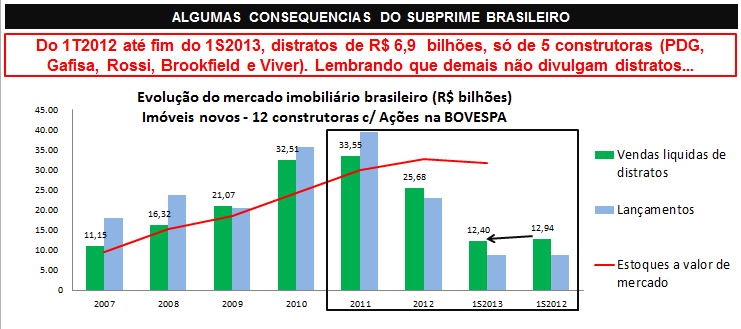

Notícia da Globo, dando conta que estoque de imóveis novos sem vender, simplesmente DOBROU em unidades em apenas 1 ano, com base em levantamento dos balanços de todas as construtoras com Ações na Bolsa. Detalhe: o prejuízo consolidado destas construtoras em 2.012 foi de mais de R$ 1 bilhão.

Alphavile de SP: 40% dos imóveis comerciais estão vagos, sem locação! Veja link abaixo:

http://folhadealphaville.uol.com.br/artigo/?id=17399

Pelas amostras da reportagem abaixo, observe que número de imóveis disponíveis para alugar em Pernambuco, mais que dobrou em curto prazo, porque preço era inviável:

http://m.jconline.ne10.uol.com.br/t320/noticia/economia/pernambuco/noticia/2013/04/28/81174

O título da notícia do jornal de Londrina já diz tudo: “preço de imóveis atinge teto com estoque recorde”. Atinge teto = daí pra frente, só tende a diminuir o preço real negociado.

Reportagem da Gazeta do Povo de Curitiba, dando conta que estoque de imóveis sem vender aumentou demais e que precisam de 2 anos para “tentarem” voltar a equilibrar a oferta e procura:

http://www.gazetadopovo.com.br/economia/conteudo.phtml?id=1347279

Na Bahia, curiosamente, o estoque de imóveis sem vender é o dobro de Curitiba, mas a diferença na quantidade de pessoas não é tão grande, ou seja, esta pior que Curitiba… Note ainda, pela notícia anterior, que Curitiba estava em situação crítica quanto à sobra de imóveis sem vender, logo, no caso de Salvador…

Queda de 75% nas vendas de imóveis em BH, no mês de Maio/2013, o pior resultado em toda a história de vendas de imóveis na cidade. De novo, só para variar, a causa é preço fora da realidade da renda…

Notícia que contém a tabela com o estoque de imóveis sem vender nas Capitais brasileiras:

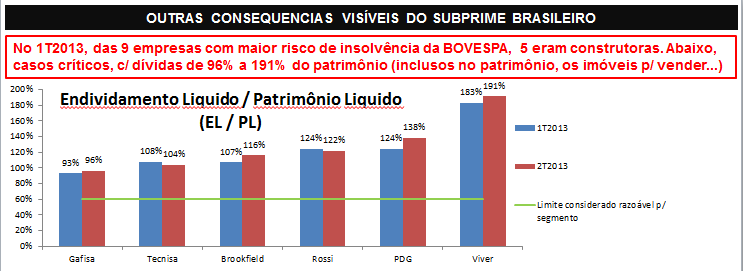

Notícia sobre 5 construtoras que estão entre as 9 empresas com maior risco de insolvência (quebra) no Brasil:

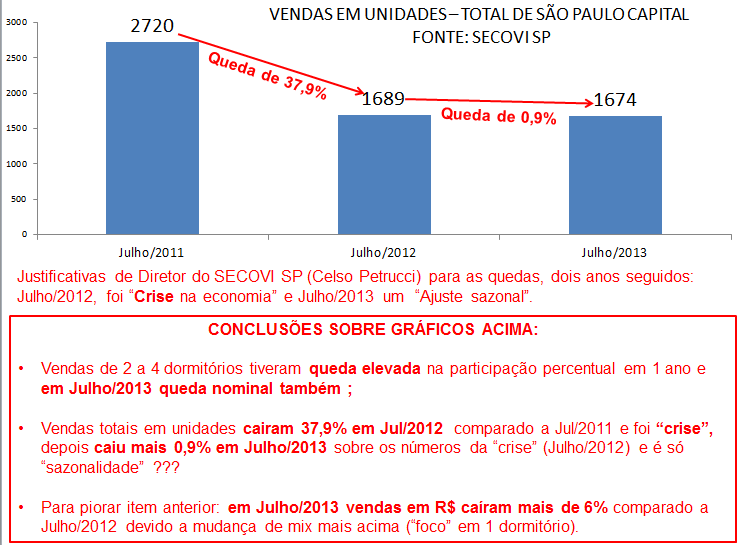

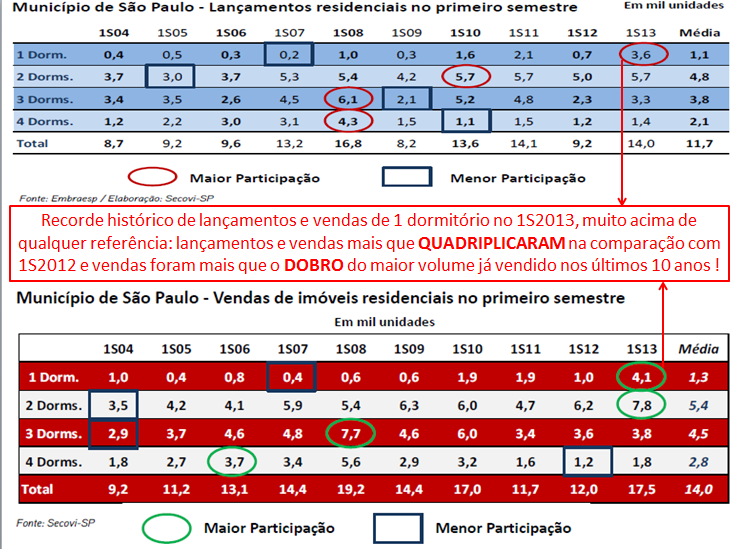

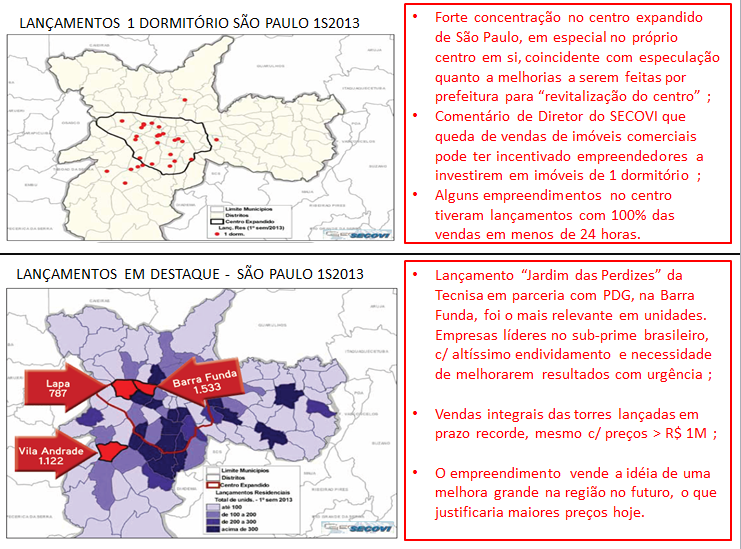

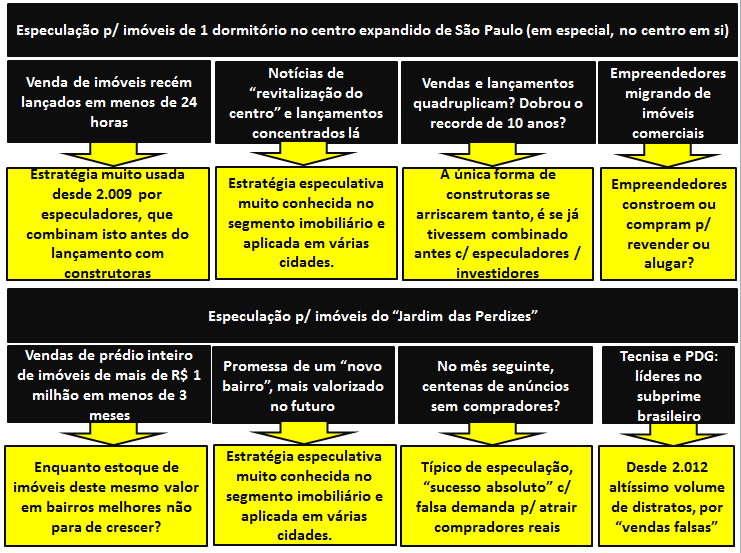

Informações sobre o movimento especulativo na cidade de São Paulo:

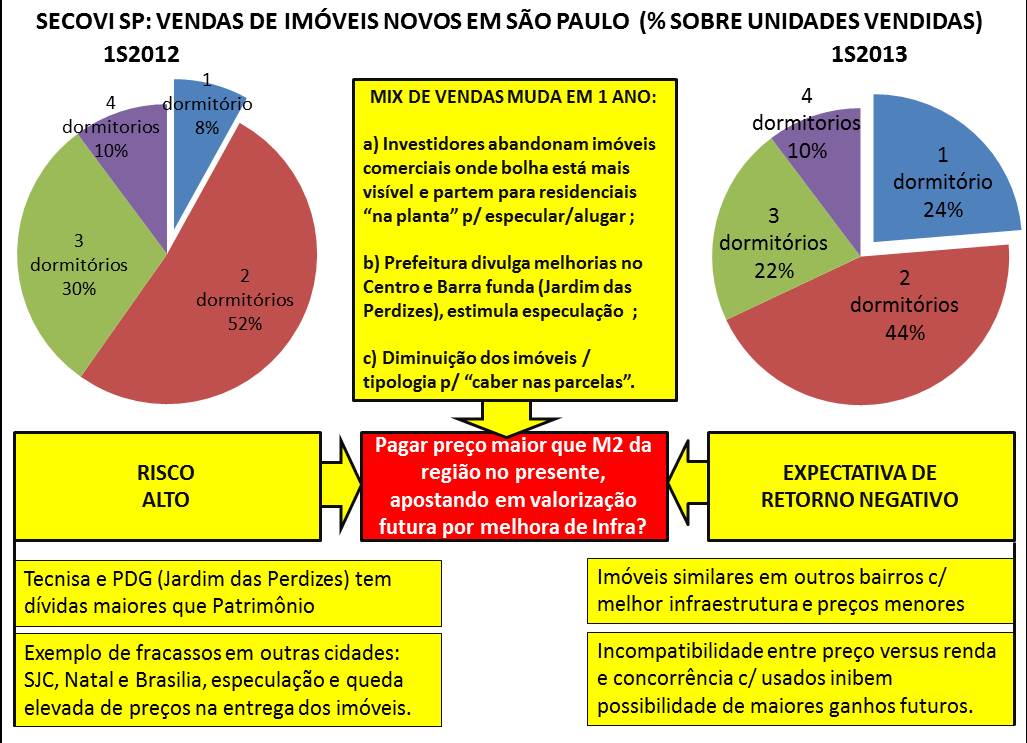

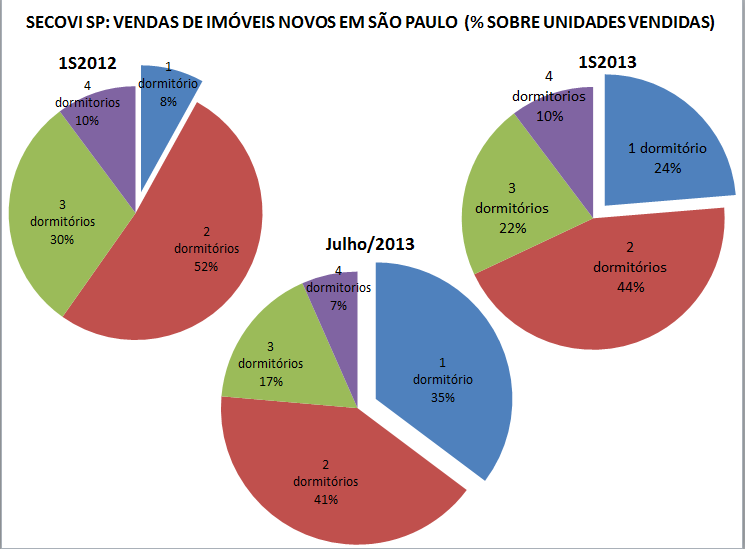

As informações sobre vendas de imóveis novos em São Paulo e comentário sobre “empreendedores e imóveis de 1 dormitório” foram extraídas do relatório do SECOVI abaixo:

http://www.secovi.com.br/files/Arquivos/balancomercado2-2013.pdf

Seguem abaixo, os links sobre notícias da “revitalização do centro de São Paulo” por prefeitura e venda de prédio c/ unidades entre 29 M2 e 41 M2 em 24 horas na Avenida Ipiranga, no centro de São Paulo (típica ação combinada entre construtores e especuladores):

http://exame.abril.com.br/brasil/noticias/misto-de-parceria-promete-solucionar-o-centro-de-sao-paulo

11 pontos de alagamento na Barra Funda e “promessas da prefeitura” para melhorias:

http://classificados.folha.uol.com.br/imoveis/1161356-regiao-tem-11-pontos-de-alagamento.shtml

Outras referências utilizadas neste trabalho:

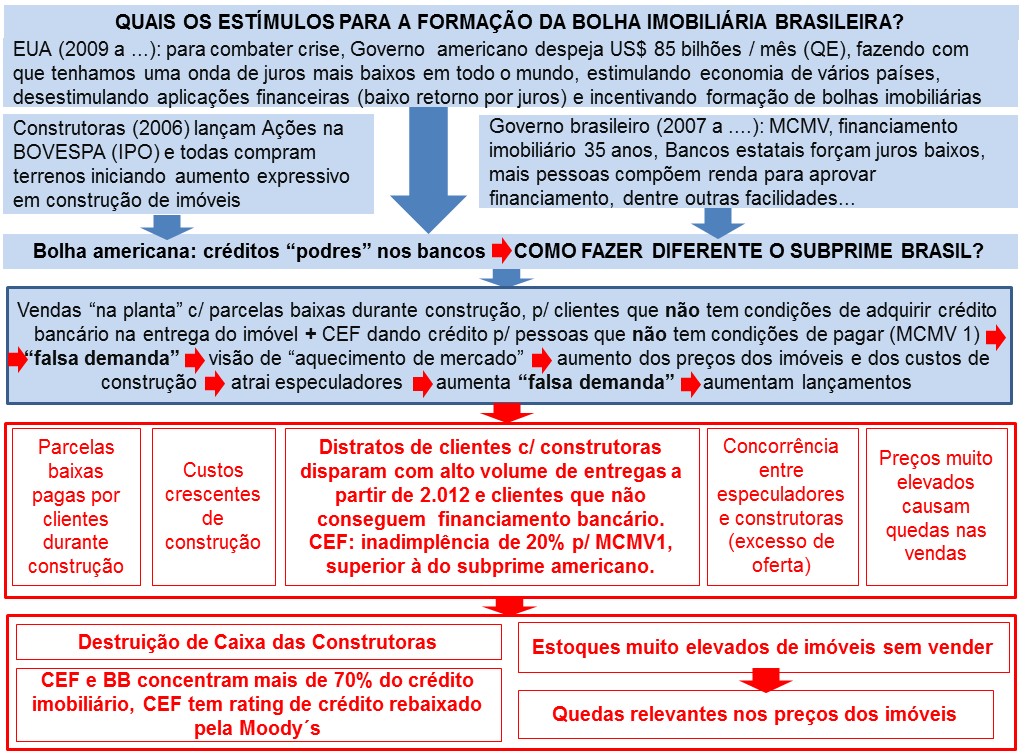

Notícia sobre 20% de inadimplência do MCMV 1 na CEF:

http://veja.abril.com.br/noticia/brasil/divida-sufoca-familias-do-minha-casa-minha-vida

Rebaixamento do rating da CEF pela Moody´s:

IBGE – renda familiar: acessar site do IBGE, página Banco de Dados, Cidade de São Paulo e depois Censo 2.010. Dados foram agrupados para viabilizar apresentação gráfica e compreensão.

Informação de que mais de 72% das famílias já possuem imóveis próprios vem de pesquisa do IBGE (PNAD) . Para facilitar a compreensão, segue link com reportagem que fala a este respeito: http://ultimosegundo.ig.com.br/brasil/2012-09-21/casa-propria-ja-nao-e-so-sonho-75-no-brasil-sao-donos-do-imovel-onde-vivem.html

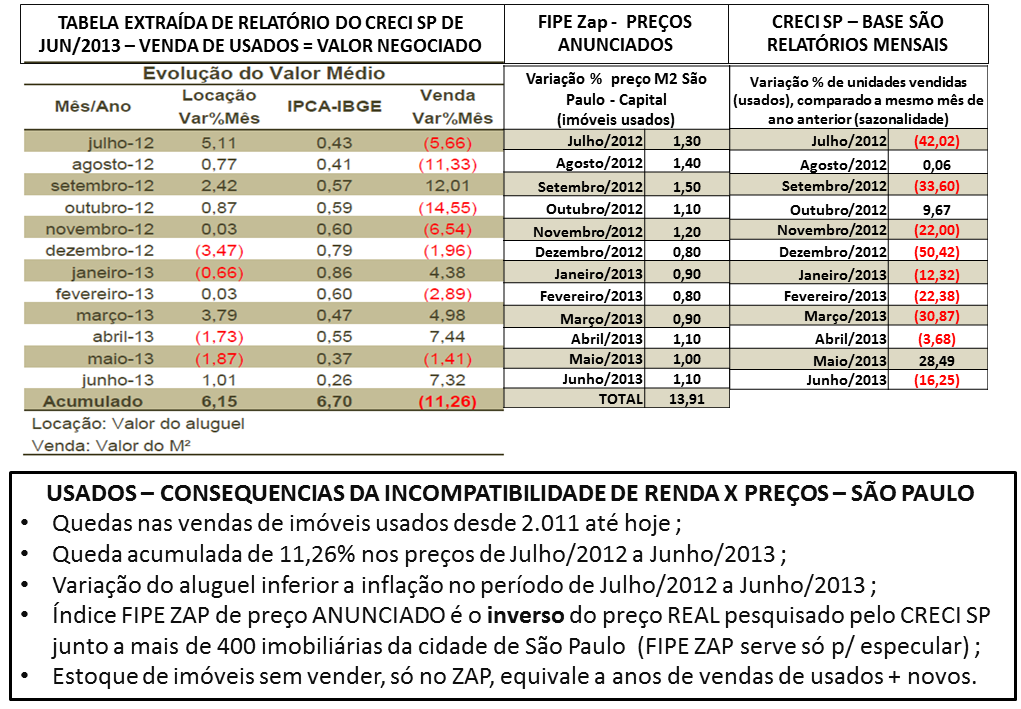

ZAP – preços de imóveis: consultar www.zap.com.br, selecionar o ícone de índice de preços FIPE ZAP, em seguida, efetuar consulta para cidade de São Paulo. Os dados deste trabalho foram consultados em 29/Setembro/2013, considerando a somatória apenas de “Apartamento padrão” e “Casa Padrão”, consultas feitas em outra data ou com parâmetros que não estes apresentarão diferenças.

Preço do M2 do CRECI SP é resultado de pesquisa que já é realizada há muitos anos pelo CRECI SP, envolvendo mais de 400 imobiliárias da cidade de São Paulo. Este preço de M2 é o preço já negociado, ou preço final. A tabela utilizada acima, com a variação dos últimos 12 meses findos em junho de 2.013, consta na página 23 da pesquisa de Junho/2013 do CRECI SP, segue o link para acesso: http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_junho_2013.pdf

As informações sobre volume de vendas de imóveis usados em São Paulo foram extraídas de relatórios do CRECI SP desde 2.008. Não capturei dados anteriores, pois em Janeiro/2008 existe observação sobre mudança nos critérios da pesquisa, informações anteriores não seriam comparáveis. ATENÇÃO: a pesquisa do CRECI SP e as informações divulgadas em jornais, são relativas à variação de um mês para o mês seguinte. A melhor avaliação, que respeita sazonalidade e compara meses com mesmo comportamento, é a comparação entre um mês e o mesmo mês de ano anterior (exemplo: Junho/2013, comparar com Junho/2012), que foi a base para os resultados apresentados neste estudo.

Vendas liquidas de distratos, lançamentos, estoques, endividamento liquido sobre patrimônio liquido e demais informações de 12 construtoras com Ações na BOVESPA: a fonte foram os balanços publicados pelas construtoras ao longo dos anos, que estão disponíveis nos sites das construtoras, em página de “Relação com Investidores (RI)”. As construtoras consideradas, foram as que tem maior foco no segmento residencial e que tem maior representatividade no segmento e/ou tiveram papel muito relevante no subprime brasileiro e portanto precisam ser evidenciadas. Lista de construtoras: Rossi, Brookfield, PDG, Viver, Gafisa, Tecnisa, Cyrella, MRV, EzTec, Hellbor, Trisul e Even.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}