Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Raio-x da bolha imobiliária em São Paulo:

O objetivo deste estudo é avaliar a situação atual (Nov~Dez/2014) da bolha imobiliária de São Paulo. A cada situação constatada, uma análise com mais profundidade, um “raio-x”. Observação: resultado de outubro/2014 sobre vendas de imóveis novos em São Paulo publicada logo após preparação deste trabalho, comentários adicionais ao final.

Serão utilizadas pesquisas do SECOVI SP (Sindicato das construtoras de São Paulo), CRECI SP (Conselho Regional dos Corretores de Imóveis de São Paulo), Lopes Imobiliária, Lello Imobiliária, Folha de São Paulo, EMBRAESP, Geoimoveis, informações do www.imovelweb.com.br, PNAD do IBGE, relatórios oficiais de construtoras, ReclameAqui e outros, com os links das referências e os critérios adotados citados no decorrer do trabalho.

Para ofertas a base serão anúncios do imovelweb (www.imovelweb.com.br) em 21/novembro/2014, para casa padrão e apartamento padrão. Quanto a vendas de imóveis novos, a base é a PMI (Pesquisa do Mercado Imobiliário) do SECOVI SP, com dados de outubro/2013 a setembro/2014, acessados a partir do link http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/. Para usados, serão utilizadas as pesquisas do CRECI SP em São Paulo (Capital), do período de agosto/2013 a julho/2014, disponíveis no link http://www.crecisp.gov.br/pesquisas/pesquisa.asp. Para informações de vendas, foram capturados os últimos 12 meses disponíveis nestas pesquisas.

Manterei o padrão de trabalhos anteriores, considerando as vendas para compradores finais e não as transferências para investidores com finalidade de revenda ou aluguel futuro, sendo assim, mantidas as premissas de que apenas 20% das vendas de 1 dormitório novos são para compradores finais (fonte: http://classificados.folha.uol.com.br/imoveis/2013/10/1355571-apartamento-de-um-dormitorio-torna-se-nicho-de-investidores.shtml) e para demais topologias, 63% das vendas de novos são para compradores finais (fonte: http://economia.estadao.com.br/noticias/economia-geral,investimento-e-objetivo-de-37-dos-compradores,186381,0.htm), sendo que no caso de usados, considerada a quantidade total.

Os critérios acima ainda são favoráveis para o segmento imobiliário, na medida em que assumo que em apenas um site teríamos toda a oferta de imóveis novos mais usados para a cidade de São Paulo e ainda, sabendo que muitas ofertas de novos não constam neste site e tendo feito a pesquisa de ofertas só com dois tipos de imóveis (apartamento e casa padrão).

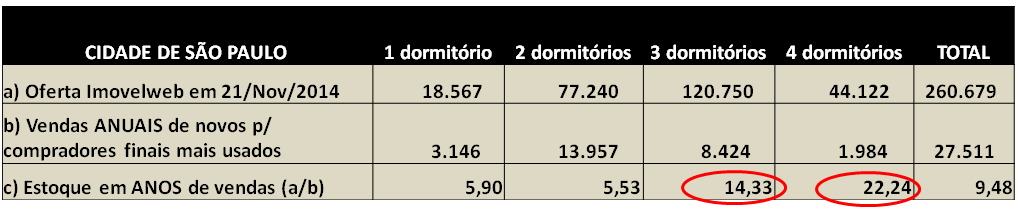

Vamos agora observar como estão oferta e demanda de imóveis em São Paulo:

Pelo que podemos ver nos números acima, temos uma oferta extremamente elevada, no caso de imóveis de 3 dormitórios esta oferta é o suficiente para mais de 14 anos de vendas e para 4 dormitórios, mais de 22 anos de vendas, considerando vendas de novos para compradores finais mais vendas de usados, é algo absolutamente anormal, típico de bolha imobiliária!

Pelo que podemos ver nos números acima, temos uma oferta extremamente elevada, no caso de imóveis de 3 dormitórios esta oferta é o suficiente para mais de 14 anos de vendas e para 4 dormitórios, mais de 22 anos de vendas, considerando vendas de novos para compradores finais mais vendas de usados, é algo absolutamente anormal, típico de bolha imobiliária!

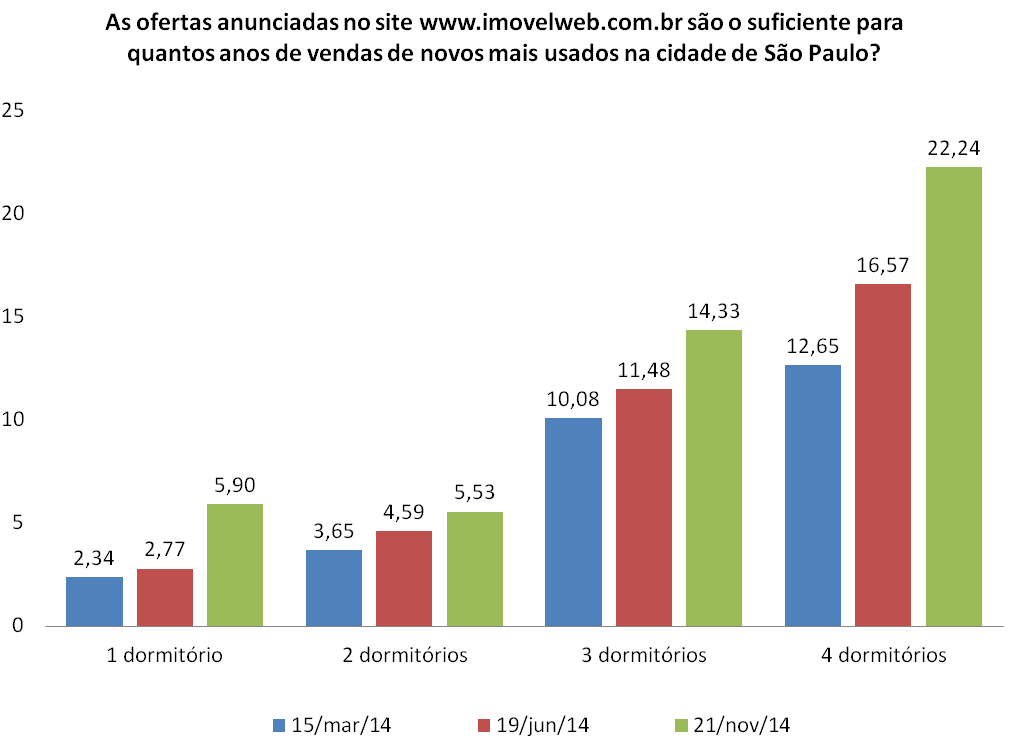

Vamos comparar a pesquisa acima com outras duas anteriores, que utilizaram o mesmo critério, a primeira de 15/março/2014, que pode ser encontrada no link http://defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i e a segunda de 19/junho/2014 que pode ser encontrada em http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo. Seguem as informações:

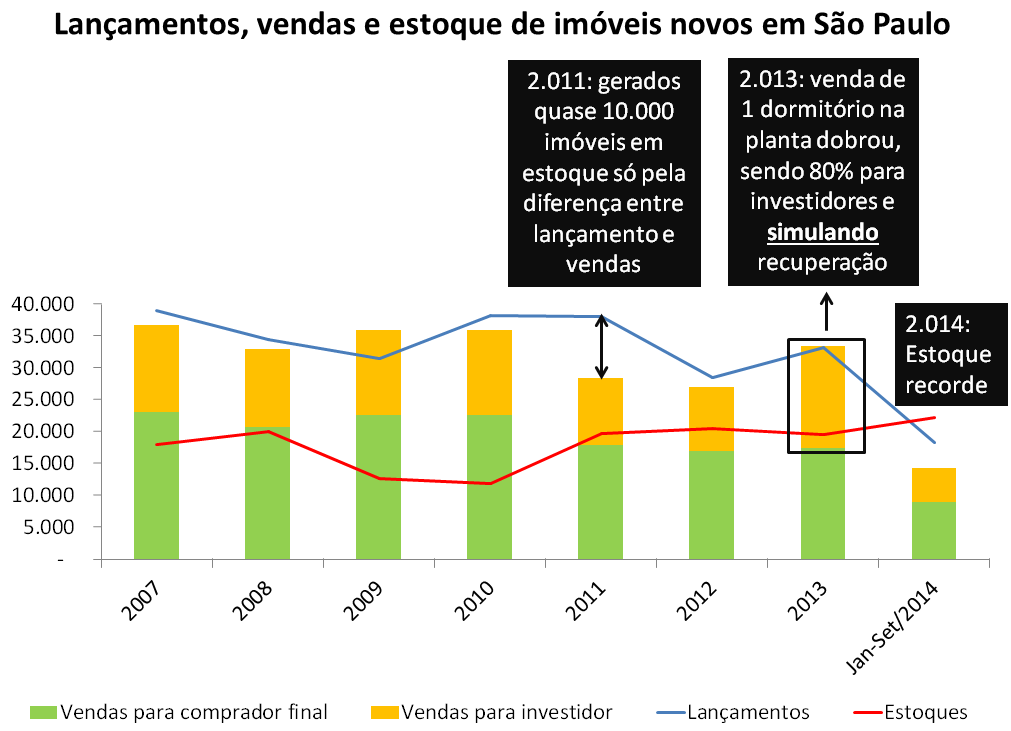

Como chegamos a uma desproporção tão anormal entre oferta e demanda? Pelo total de estoque e vendas em 2.013, que foi a referência para a pesquisa de 15/Mar/14 que está acima, constatamos que isto não se iniciou em 2.014. Vejamos a evolução de 2007 até hoje, com dados do SECOVI SP e considerando percentual de investidores levantados por Lopes Imobiliária e Folha de São Paulo:

Até 2010, oferta e procura estavam equilibrados, já em 2011 o estoque aumentou em quase 10.000 unidades e não caiu mais, voltando a subir em 2014. O que causou esta situação?

Com anormal volume de investidores a partir de 2.008, no ato da entrega em 2.011 tivemos uma forte concorrência entre os investidores na planta e construtoras, o que combinado com distratos em volume anormal e ainda, com os preços dos imóveis já inviáveis para renda de muitas famílias, acabou gerando forte redução de vendas e aumento de estoques em 2.011.

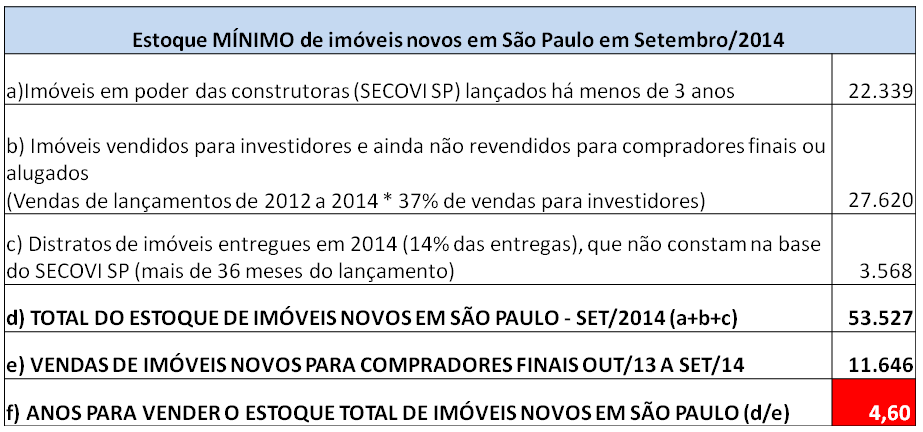

As informações acima são restritas ao que o SECOVI SP divulga. Existe um “estoque oculto”, que é uma combinação de distratos de imóveis com mais de 36 meses do lançamento, que o SECOVI SP não informa (sai da base de dados deles), combinado com uma forte presença de investidores. Segue abaixo uma estimativa mínima do estoque TOTAL da cidade de São Paulo:

A situação de anormalidade entre oferta e demanda, que vem se acumulando desde 2.011, está ficando cada vez pior em 2.014. O que gera esta distorção crescente?

A situação de anormalidade entre oferta e demanda, que vem se acumulando desde 2.011, está ficando cada vez pior em 2.014. O que gera esta distorção crescente?

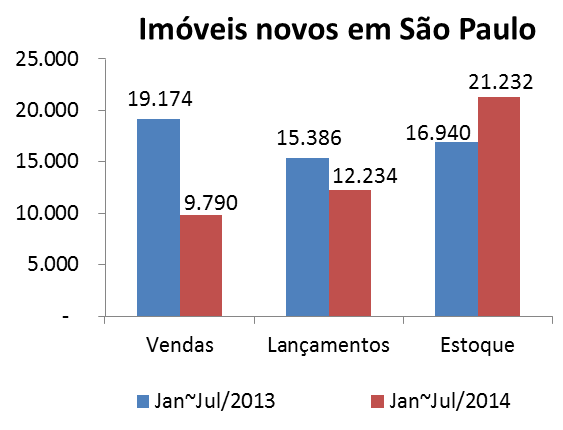

Abaixo, gráfico que contém um comparativo entre lançamentos, vendas e estoques de janeiro a julho de 2.014 com mesmo período de ano anterior:

Pelo que podemos constatar pelos números informados pelo SECOVI SP, de Janeiro a Julho de 2.014, tivemos redução em lançamentos, mas as vendas tiveram uma queda muito mais acentuada e com isto, os estoques cresceram de forma relevante.

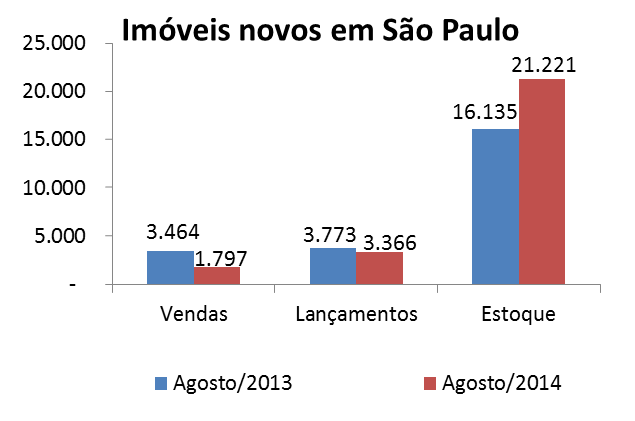

Qual foi a reação do segmento imobiliário em Agosto/2014? Uma série de promoções por parte das construtoras, com descontos de 30% a 50% para imóveis novos para tentar diminuir estoques. Para quem desejar evidências, veja notícia abaixo, como exemplo:

http://www1.folha.uol.com.br/mercado/2014/08/1494882-construtoras-fazem-saldao-de-imovel-em-sp.shtml

Em Agosto/2014, tivemos o recorde de promoções simultâneas e ao mesmo tempo, os maiores percentuais de descontos já fornecidos, pelo menos, segundo as promessas das construtoras. Qual foi o resultado desta campanha promocional intensa? Vejamos abaixo:

Pelo que podemos observar as vendas em Agosto/2014 tiveram uma forte queda, os lançamentos uma ligeira queda e o estoque continuou muito elevado, em patamar quase idêntico ao que já vinha de Julho/2014 e muito superior ao que era praticado em 2.013.

Pelo que podemos observar as vendas em Agosto/2014 tiveram uma forte queda, os lançamentos uma ligeira queda e o estoque continuou muito elevado, em patamar quase idêntico ao que já vinha de Julho/2014 e muito superior ao que era praticado em 2.013.

Por que um volume tão elevado de promoções não surtiu nenhum efeito e as vendas continuaram tão mais baixas, com estoques ainda muito elevados? Porque uma combinação de “Brazilian Black FRAUDE” com preços inviáveis no caso em que reduções foram reais, não resolvem o desequilíbrio entre oferta e procura, já fizeram isto antes sem sucesso.

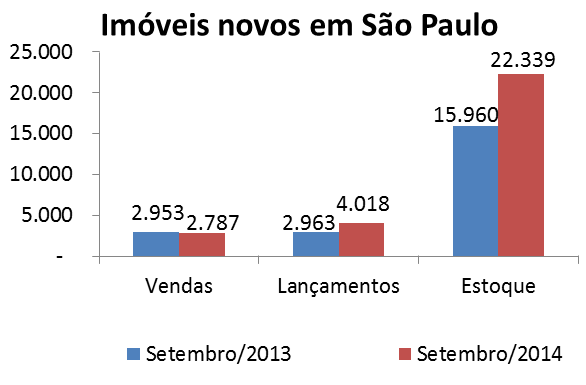

Qual a reação do segmento imobiliário em Setembro/2014, frente à situação acima?

Com estoque recorde em Agosto/2014, aumentaram muito os lançamentos e bateram o recorde histórico de estoque em Setembro/2014, qual o sentido disto? Antes de avaliar, vejamos mais informações, também extraídas das pesquisas do SECOVI SP:

O mês de Setembro/2014, juntamente com o mês de Setembro/2010, foram os piores meses de Setembro nos últimos 6 anos quanto a vendas. Como o SECOVI SP divulgou o resultado acima de Setembro/2014?

Título da notícia: “Vendas e lançamentos de imóveis novos registram alta em setembro”.

Sim, mesmo tendo tido queda de vendas na comparação com Setembro/2013 e tendo sido o pior Setembro dos últimos 6 anos em um “empate técnico” com o ano de 2.010 e de quebra tendo batido o recorde de estoques, ainda assim o SECOVI SP colocou a “manchete” acima!

O que podemos constatar é que após o mês de Agosto/2014 ter sido um novo fracasso de vendas, apesar das promoções intensas, o setor imobiliário precisava desesperadamente de alguma “notícia positiva” e decidiu aumentar muito os lançamentos no último mês do terceiro trimestre (Setembro), apostando que poderiam fazer um volume também muito elevado de vendas, uma vez que vender na planta é muito mais fácil e a prática do mercado tem sido um altíssimo volume de vendas FALSAS na planta, ou seja, vender para famílias que depois não terão renda para adquirir o crédito na entrega do imóvel. Esta foi a estratégia que sempre usaram para inflar ARTIFICIALMENTE os preços dos imóveis, tanto é que temos tido distratos (cancelamentos de vendas) em volumes absolutamente anormais nos últimos anos, só que desta vez, utilizaram esta estratégia para SIMULAR uma recuperação do mercado.

O interesante a ser observado, é que mesmo com um aumento tão relevante nos lançamentos (mais de 35%), ainda assim as vendas tiveram uma queda superior a 5%. Isto significa que até mesmo esta estratégia de “pedalar” já não está sendo efetiva.

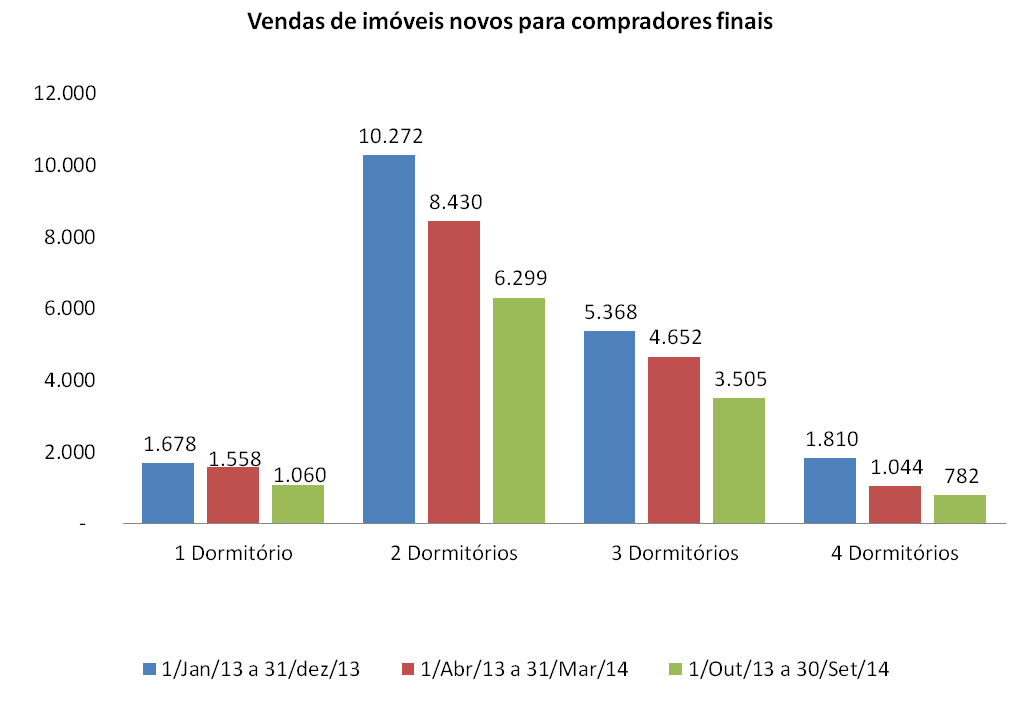

Agora vamos voltar à questão sobre o aumento mais relevante no número de anos para se vender imóveis de 4 dormitórios, ainda analisando os imóveis novos:

Pelo que podemos observar, as vendas de imóveis tiveram queda em todas as tipologias. Comparando os últimos 12 meses apurados pelo segmento imobiliário com o total de 2.013, para 1, 2 e 3 dormitórios tivemos quedas superiores a 30%, já no caso de 4 dormitórios, a queda foi superior a 56%. Isto ajuda explicar o aumento no número de anos para vendas e porque é ainda maior no caso de 4 dormitórios.

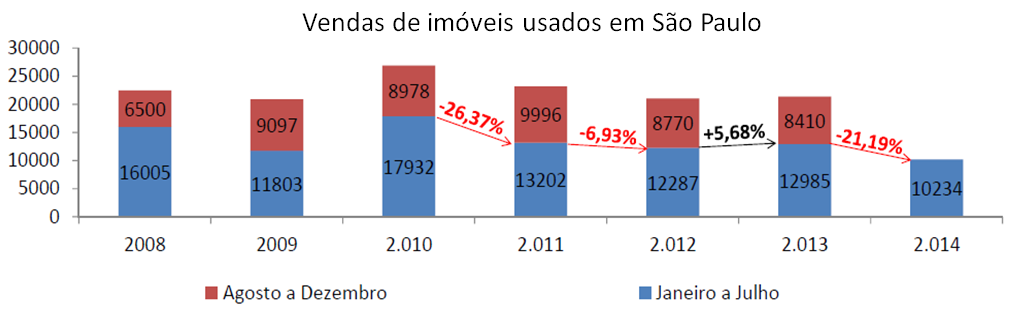

Agora, vejamos as informações relacionadas a imóveis usados quanto à oferta e demanda:

Informações abaixo foram extraídas do relatório do CRECI SP. O período inicial se deve ao fato de no relatório de Janeiro/2008 termos referência a mudança na metodologia que não permitia comparação com dados de anos anteriores e a data final, foi a última disponibilizada pelo CRECI SP. As setas em vermelho e preto representam a variação entre janeiro e julho ano a ano, uma vez que julho/2014 foi último mês divulgado.

Observando informações acima, vemos que as vendas de usados alcançaram um recorde histórico em 2.010, depois disto, tivemos uma queda relevante em 2.011 e na sequência, os anos de 2.012 e 2.013 ficaram em um patamar estável, bem abaixo do que vinha em 2.010. Já em 2.014, tivemos uma nova queda nas vendas de imóveis usados e mais uma vez, bastante relevante. Olhando só o período de janeiro a julho, que é o que se encontra disponível na página do CRECI SP, vemos que em 2.014 tivemos as piores vendas de toda a série histórica, o que ajuda a explicar porque a proporção entre estoque e vendas piorou tanto neste ano.

Observando informações acima, vemos que as vendas de usados alcançaram um recorde histórico em 2.010, depois disto, tivemos uma queda relevante em 2.011 e na sequência, os anos de 2.012 e 2.013 ficaram em um patamar estável, bem abaixo do que vinha em 2.010. Já em 2.014, tivemos uma nova queda nas vendas de imóveis usados e mais uma vez, bastante relevante. Olhando só o período de janeiro a julho, que é o que se encontra disponível na página do CRECI SP, vemos que em 2.014 tivemos as piores vendas de toda a série histórica, o que ajuda a explicar porque a proporção entre estoque e vendas piorou tanto neste ano.

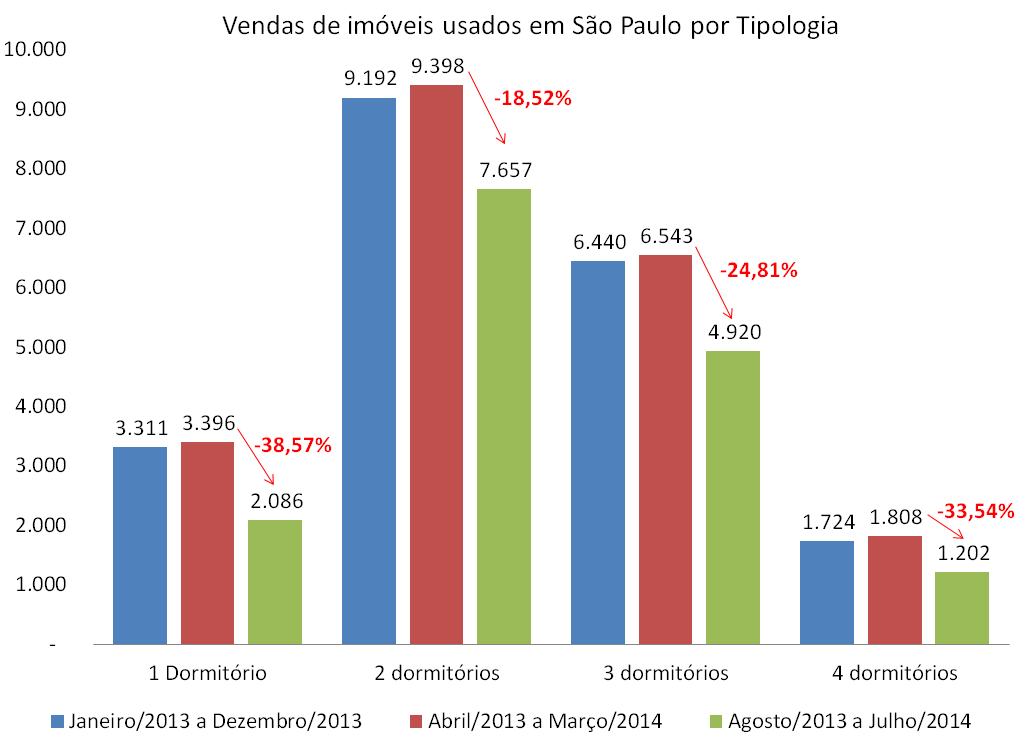

Vamos olhar agora para as vendas de usados nas 3 últimas pesquisas que apresentei:

As quedas nas vendas ocorreram para todas as tipologias, mas foram maiores para 1 e 4 dormitórios, o que ajuda a explicar o aumento maior no prazo de venda destes imóveis.

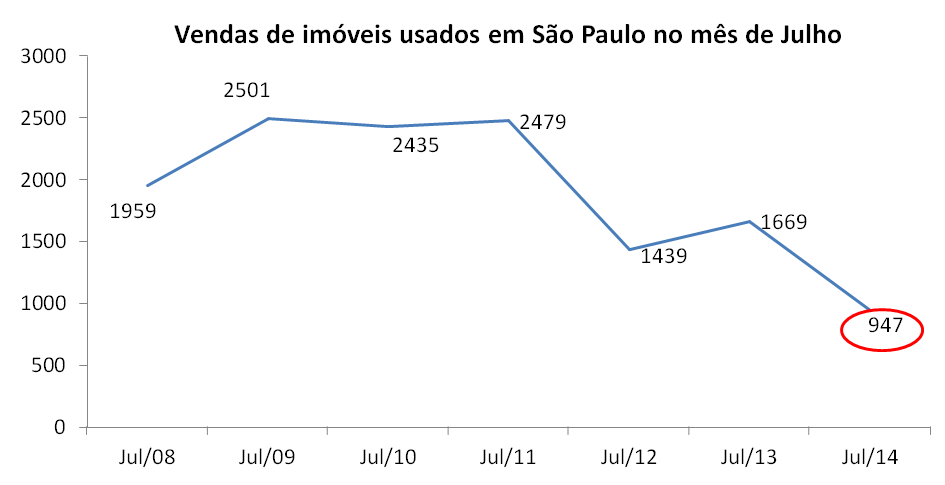

Vamos agora ver como foram as vendas de imóveis usados em São Paulo em Julho/2014 (última pesquisa publicada), comparando a este mesmo mês de anos anteriores, mantendo como base, as pesquisas do CRECI SP feitas com mais de 300 imobiliárias:

As vendas de imóveis usados no mês de Julho/2014 foram as piores de toda a série histórica levantada pelo CRECI SP.

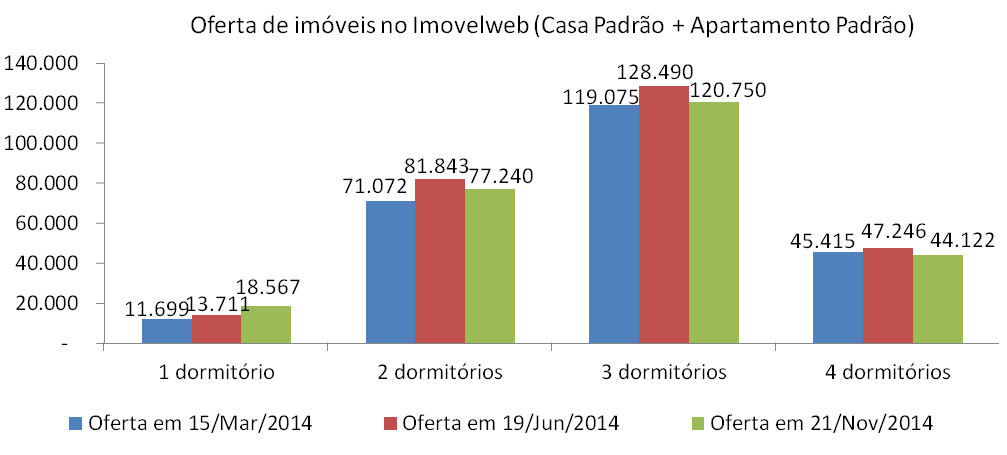

Agora, para fechar a avaliação sobre a evolução da relação entre oferta e demanda, vamos ver como a oferta foi evoluindo ao longo das pesquisas realizadas, conforme abaixo:

Pelo que podemos observar acima, a oferta não tem tido uma variação tão elevada quanto a demanda. No caso de 1 dormitório, o crescimento foi relevante, possivelmente pelo volume exagerado de vendas para investidores, acima do que já era anormalmente elevado para demais tipologias e agora estão todos os vendedores competindo com construtoras. Já para demais tipologias, é provável que tenhamos tido uma redução mínima na oferta trazida por desistência de alguns vendedores particulares. Temos ainda um fator que é relacionado aos imóveis novos, que em sua grande maioria tem anunciados apenas os prédios e não cada apartamento, portanto o aumento de estoques também não se reflete nos números acima.

Pelo que podemos observar acima, a oferta não tem tido uma variação tão elevada quanto a demanda. No caso de 1 dormitório, o crescimento foi relevante, possivelmente pelo volume exagerado de vendas para investidores, acima do que já era anormalmente elevado para demais tipologias e agora estão todos os vendedores competindo com construtoras. Já para demais tipologias, é provável que tenhamos tido uma redução mínima na oferta trazida por desistência de alguns vendedores particulares. Temos ainda um fator que é relacionado aos imóveis novos, que em sua grande maioria tem anunciados apenas os prédios e não cada apartamento, portanto o aumento de estoques também não se reflete nos números acima.

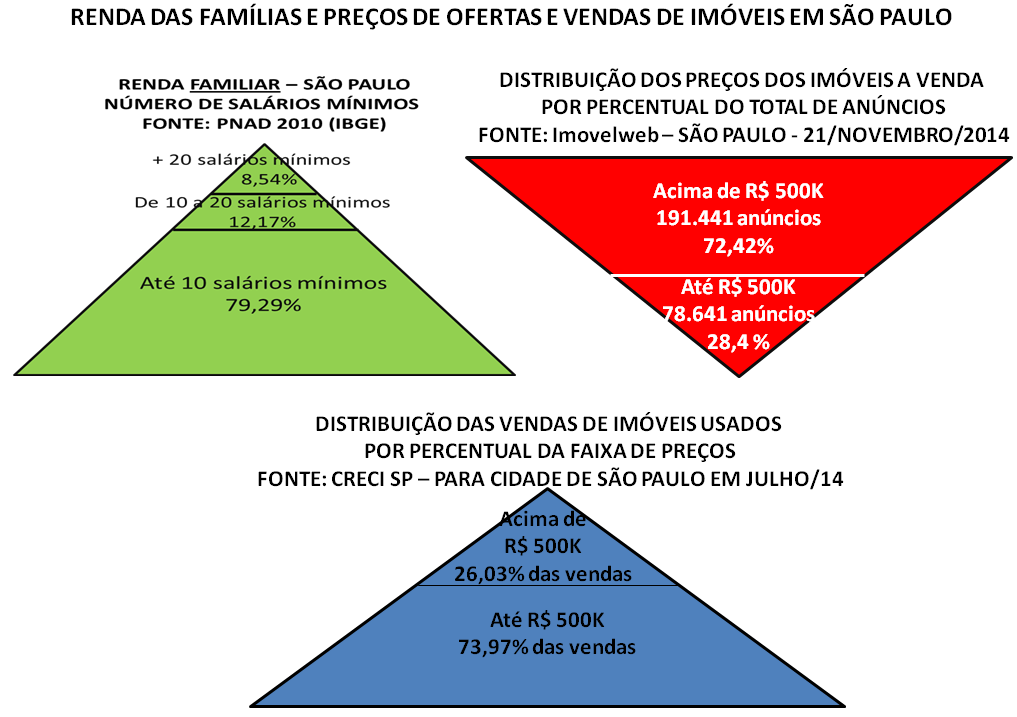

Como andam a renda das famílias, os preços ofertados e as vendas reais de imóveis?

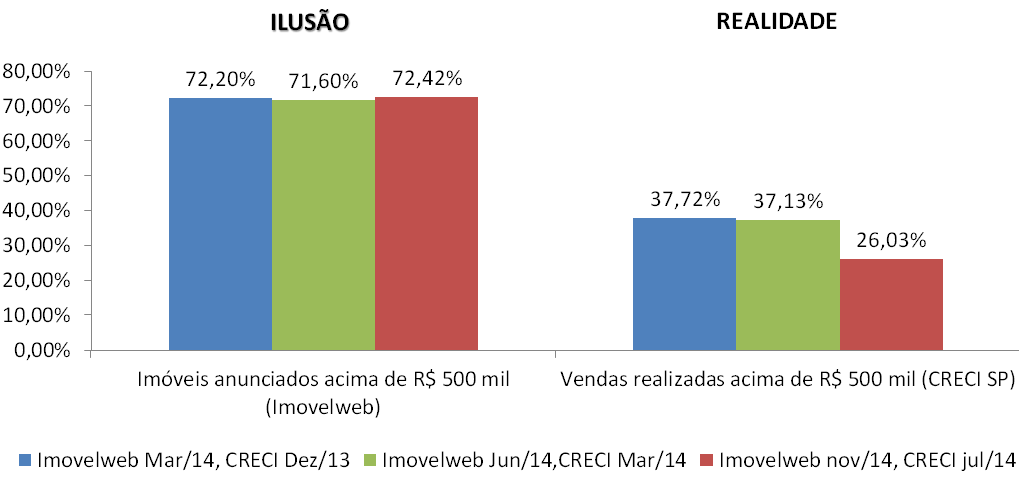

O resultado acima é similar, ao observado no trabalho anterior sobre a evolução da bolha imobiliária em São Paulo, o que significa que a distorção entre o preço ofertado para imóveis e a renda das famílias e entre os preços ofertados e as vendas efetivadas continua muito elevada e anormal. Vamos agora, observar como variaram a distribuição dos preços das ofertas e dos preços das vendas realizadas ao longo das pesquisas que constam neste trabalho e anteriores:

Pelo que vemos acima, enquanto as ofertas se mantem constantes quanto aos preços, as vendas realizadas apuradas pelo CRECI SP demonstram claramente uma perda de fôlego para compras de imóveis acima de R$ 500 mil e a distorção que já era anormal entre distribuição de preços das ofertas e das vendas ficou ainda pior. Este percentual de vendas acima de R$ 500 mil para imóveis usados no mês de julho/2014 é o menor dos últimos anos também.

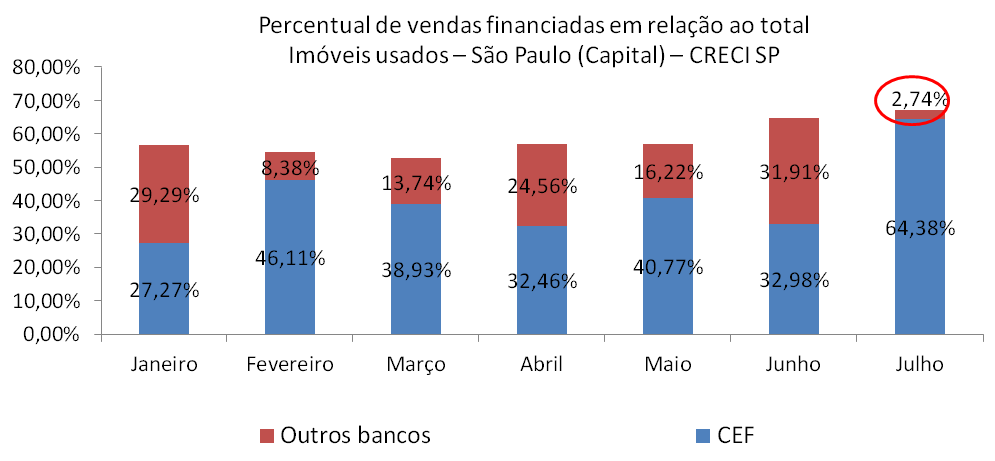

Teríamos alguma outra anormalidade nas vendas de usados em São Paulo em julho/2014?

Pelo que podemos observar, no mês de Julho/2014, os financiamentos concedidos por bancos particulares e mais o Banco do Brasil tiveram uma participação ínfima e anormal em relação ao total de vendas de imóveis usados (apenas 2,74% de todas as vendas de usados do mês). Este comportamento traduziria uma fuga dos bancos particulares por aversão ao elevado risco de explosão mais abrangente de nossa bolha imobiliária?

Pelo que podemos observar, no mês de Julho/2014, os financiamentos concedidos por bancos particulares e mais o Banco do Brasil tiveram uma participação ínfima e anormal em relação ao total de vendas de imóveis usados (apenas 2,74% de todas as vendas de usados do mês). Este comportamento traduziria uma fuga dos bancos particulares por aversão ao elevado risco de explosão mais abrangente de nossa bolha imobiliária?

Vejamos o link do relatório do CRECI SP de onde foram extraídas as informações acima e um trecho que consta no mesmo quanto a isto:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_julho_2014.pdf

Trecho do link acima: “O presidente do Creci de São Paulo acrescenta que o mercado não cria regras, e que por isso cabe ao governo federal evitar que os financiamentos da CEF sejam reduzidos no ano que vem. “É também dever do governo federal aumentar a pressão sobre os demais bancos para que cresçam os empréstimos para a compra da casa própria”, enfatiza.”

Temos algumas informações interessantes no trecho acima, vejamos: a) O CRECI SP teme que a CEF desacelere sua concessão de financiamentos em 2.015, o que seria esperado, afinal o problema fiscal é enorme e o Tesouro não vai poder aumentar seus repasses para CEF como fazia em anos anteriores ; b) Se não existe bolha imobiliária, o mercado é “saudável” e “promissor”, por que o Governo deveria pressionar bancos privados para concederem empréstimos??? Se é um bom negócio, os bancos privados deveriam disputar os clientes e não fugirem deles.

Como regra, o Governo federal atende aos pedidos do segmento imobiliário. É muito importante para o Governo garantir que os preços sejam mantidos muito elevados, atrasando o máximo que puder a explosão mais visível de nossa bolha imobiliária. Desta vez, logo em Agosto/2014 o Governo implantou medida para chantagear bancos e FORÇÁ-LOS a concederem mais crédito imobiliário: retenção de compulsório sem remuneração e banco só pode se utilizar daquele montante se for para empréstimo imobiliário ou de veículos. Link:

Conforme demonstrado mais acima, no caso dos imóveis novos, as construtoras bateram um recorde de promoções simultâneas, esta foi a sua quota de ações apelativas para buscar uma recuperação a qualquer custo, que como os números de Agosto e Setembro demonstraram, não funcionou. E no caso de usados, não tivemos nenhuma ação apelativa? Já em Setembro/2014, as imobiliárias começaram a adotar ações para estimularem os proprietários de imóveis a darem “descontos” para conseguirem vender, vejamos na notícia abaixo:

Trecho do link acima: “A expectativa da Lello é de que cerca de 1,5 mil unidades passem a ser oferecidas com abates de até 30%. “

Agora, poderíamos pensar: será que com estas ações de Governo, Construtoras e Imobiliárias, eles não conseguirão fazer com que a situação volte ao equilíbrio, sem que os preços tenham que se reduzir de forma mais relevante e abrangente?

Não precisamos ir muito longe para responder a questão acima. A experiência dos últimos anos já é a melhor resposta. As ações apelativas do Governo, Construtoras e Imobiliárias não se iniciaram em 2.014, elas já vem há muito tempo, com mais ênfase desde 2.012. Em 2.012 já tínhamos promoções com descontos elevados por construtoras, o Governo já baixou a SELIC à força para o seu menor patamar histórico, depois disto, nos anos seguintes, Governo aumentou o valor a financiar que poderia utilizar FGTS de forma relevante, construtoras reduziram muito os lançamentos, tivemos reduções de preços e descontos de forma contínua e crescente, mas qual o resultado de tudo isto? Conforme demonstrado neste trabalho, o desequilíbrio só tem piorado, o que significa que cada vez mais o ajuste de preços para baixo terá que ser maior para que possam voltar ao equilíbrio.

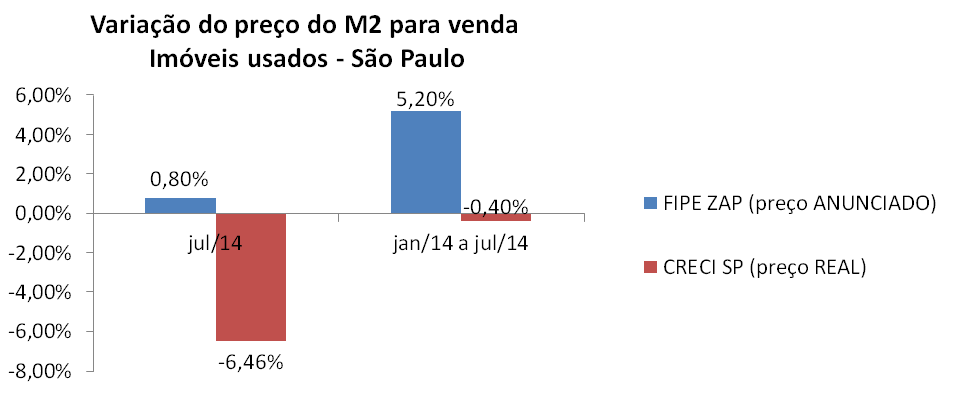

No trabalho anterior (“A evolução da bolha imobiliária em São Paulo”), apresentei evidências de quedas de preços em São Paulo, tanto para imóveis novos quanto usados, do ano de 2.013, como por exemplo, queda de 17% no preço de imóvel novo de 3 dormitórios no 1T13, queda de 23% no preço de imóvel usado de 1 dormitório no 1S13 e depoimentos de investidores na planta que em 2.013 tiveram prejuízo porque construtora vendia na entrega, mais barato do que eles pagaram na planta. E em 2.014, como estão os preços?

O que vemos acima, é mais uma demonstração da disputa entre a ilusão e a realidade. De um lado, o FIPE ZAP, que trabalha com preços ANUNCIADOS, facilmente manipuláveis, do outro, a pesquisa do CRECI SP que contém dados das negociações realizadas, ou seja, preços REAIS. O que observamos no índice de preços do CRECI SP é uma consequência da queda brutal nas vendas, os proprietários são obrigados a reduzir os preços para vender, basta observar a QUEDA de 6,46% nos preços do M2 praticados em São Paulo no mês de Julho/2014, exatamente no mesmo mês que foi o pior de toda a série histórica quanto a vendas.

Já o FIPE ZAP, nunca apontou queda de preços para imóveis em São Paulo, mesmo com quedas brutais em vendas e ausência de financiamento disponível, com número recorde de vendas abaixo de R$ 500 mil, não importa o que aconteça, o FIPE ZAP sempre aponta crescimento. É como se ele fosse “à prova da lei de oferta e procura” e por isto que é tão interessante para o segmento imobiliário que está representado na manutenção deste índice, do lado FIPE por profissionais ligados a este setor e para o próprio ZAP Imóveis, uma vez que quanto mais iludidas as pessoas estiverem pelo “eterno crescimento dos preços”, mais anunciarão e mais o Zap Imóveis faturará.

Não é a toa que o segmento imobiliário prefere divulgar para imprensa o FIPE ZAP que é um índice baseado em preço ANUNCIADO, deixando escondidas as quedas do preço de M2 do CRECI SP, o que é muito curioso, afinal o preço REAL é muito mais interessante do que o ANUNCIADO e ainda, o índice do CRECI SP existe há muito mais tempo que o FIPE ZAP…

Será que teríamos alguma situação similar no caso de imóveis novos?

Temos um alto volume de vendas na planta que se transformam em distrato na entrega, será que isto influência ou maquia os preços dos imóveis novos de alguma forma?

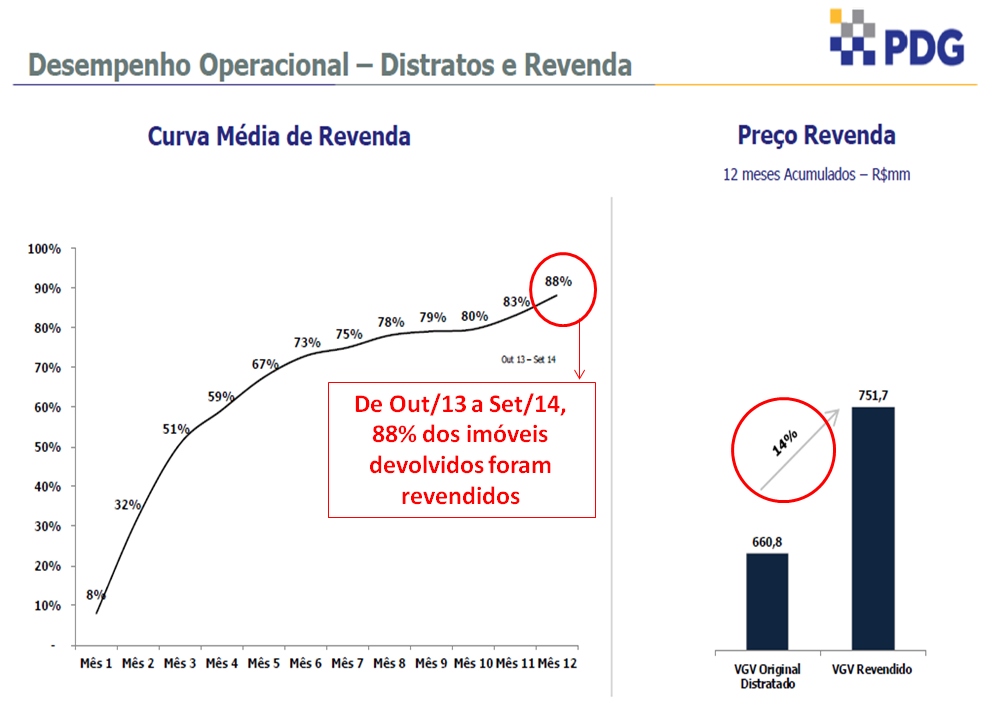

Vamos estudar esta situação a partir do caso da PDG, que é a campeã nacional em distratos, tendo tido mais de R$ 4 BILHÕES de cancelamentos de vendas, só no período de 2.011 a 2.013, usando dados do relatório do terceiro trimestre de 2014, o último publicado por ela:

Pelo que podemos observar pelas informações acima, a PDG demora mais de um ano para revender todos imóveis devolvidos. Além disto, a valorização destes imóveis, entre a venda original na planta e a revenda, tem sido em média de 14%.

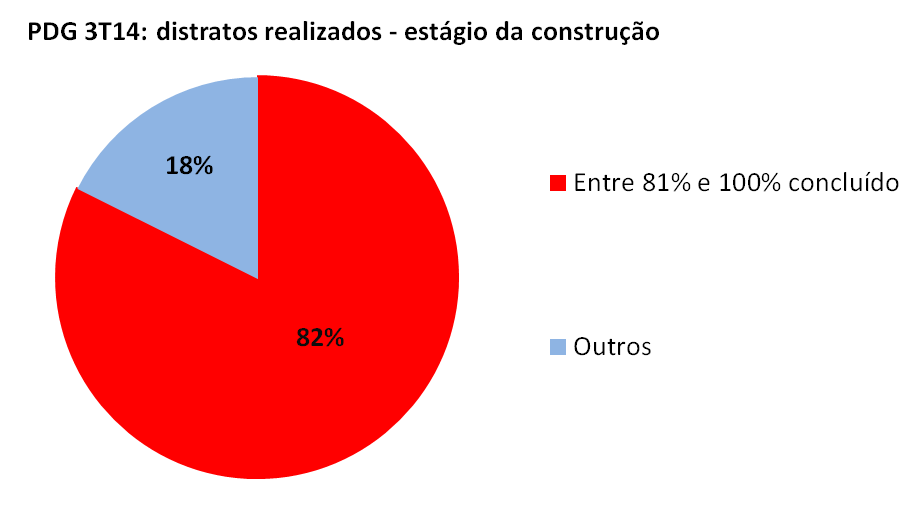

Agora, vamos verificar qual o percentual das devoluções que ocorrem no ato da entrega ou ainda neste ano de 2014. Para isto, extrai as informações da página 7 do relatório do terceiro trimestre de 2014 da PDG e as coloquei em um gráfico, vejamos abaixo:

Pelo que podemos constatar com base nos dados da PDG, os distratos revendidos em sua grande parte não entram na formação do preço médio, porque o relatório do SECOVI SP não considera imóveis com mais de 36 meses do lançamento (a grande maioria dos distratados). Estes imóveis distratados, na revenda, tiveram uma variação de preços de 14% em mais de 3 anos (do lançamento até entrega, devolução e revenda), ou seja, chegaram no momento da revenda com um preço muito inferior ao que seria o de mercado na época. Enquanto isto, boa parte dos lançamentos “vendidos” na planta serão cancelados no futuro, mas estes ajudaram a criar um aumento artificial. Nos dois casos a venda FALSA é útil para ajudar na ilusão dos preços, primeiro ao simular aumento em venda na planta que não se concretizará e depois quando ocorre a devolução e a revenda por preço bem inferior que não entra na média.

Se considerarmos ainda que mais de 80% do aumento de vendas a partir de 2.008 se transformou em distratos, para 5 grandes construtoras, podemos imaginar o impacto disto na distorção do preço médio de vendas, especialmente ao lembrarmos que foram as próprias vendas FALSAS na planta que também SIMULARAM uma demanda aquecida que foi outro fator que levou ao aumento artificial e insustentável dos preços dos imóveis.

CONCLUSÃO:

1) Oferta e demanda: apesar de ações apelativas do Governo e do segmento imobiliário, a distorção só aumentou ao longo dos anos e o prazo para vender estoques hoje é recorde ;

2) Preço versus renda: esta distorção também aumentou, evidenciada pelas piores vendas de novos e usados em anos e recorde de vendas de usados abaixo de R$ 500 mil contra recorde de oferta de imóveis com preços acima de R$ 500 mil ;

3) Crédito imobiliário: pelo participação dos bancos privados no crédito para imóveis usados em julho (menos de 1/3 do menor percentual até então) fica claro o temor deles quanto a bolha imobiliária ;

4) Evolução real dos preços: a manipulação de preços anunciados para usados e vendas falsas na planta para novos disfarçam quedas que tem ocorrido nos preços reais, mas isto não evita que tenhamos quedas contínuas nas vendas dos imóveis ;

E a situação atual e prevista da nossa economia?

Temos sério problema fiscal do Governo que o obrigará a aumentar impostos e diminuir despesas, junto com a necessidade de aumentar tarifas públicas, o que pressionará a inflação e junto com outros fatores, obrigará o aumento no juro básico da economia (SELIC). Junte tudo isto e a expectativa é que teremos um ano de 2.015 com crescimento menor do que em 2.014, aumentando o desemprego, o endividamento e inadimplência das famílias.

Além dos fatores internos mencionados acima, temos pelo menos três grandes ameaçadas vindas de fora: a) aumento de juros do FED (banco central americano) previsto para junho/2015, que fará com que tenhamos fuga de US$ do Brasil, aumentando a cotação do US$ e a inflação por tabela e obrigando aumento muito maior da SELIC para conter estes efeitos ; b) séria ameaça de rebaixamento de rating do Brasil por uma das agências internacionais, o que agrava mais ainda os efeitos do item “a” quanto a necessidade de aumento na SELIC ; c) diminuição de consumo de commodities pela China, o que fará com que o preço dos mesmos também diminuam, prejudicando ainda mais nossa já combalida economia que depende muito destas exportações de commodities para China.

Ao combinarmos as informações acima, sobre mercado imobiliário e economia, vemos que as artimanhas do mercado imobiliário estão com seus dias contados e que a redução de preços dos imóveis será inevitável. Conforme vimos, quanto mais o Governo e o segmento imobiliário inventam soluções mirabolantes para adiar a explosão mais visível da bolha, maiores ficam as distorções entre oferta e demanda e entre preços de venda e renda das famílias, ou seja, o que eles estão fazendo é só aumentar o tamanho do problema e fazer com que, quando estas artimanhas não forem mais sustentáveis, a queda dos preços dos imóveis seja ainda maior para que o mercado possa retomar o caminho para a normalidade.

Comentários adicionais:

Este trabalho foi preparado antes da divulgação do relatório do SECOVI SP sobre o mercado de imóveis novos em Outubro/2014. Neste relatório, constam informações sobre queda superior a 20% nos lançamentos, queda superior a 55% nas vendas e aumento nos estoques em poder das construtoras que bateram o recorde anterior que era de Setembro/2014. Além disto, mencionam que as promoções voltarão a ocorrer. Em outras palavras, em Outubro/2014 fizeram o mesmo que de Janeiro a Julho/2014 e depois prometeram repetir o que fizeram em Agosto/2014, apenas repetições de ações que fazem com que os estoques cresçam cada vez mais, de acordo com tudo que consta acima. Segue link com mais informações:

http://www1.folha.uol.com.br/mercado/2014/12/1561984-estoque-de-imoveis-em-sp-bate-recorde.shtml

Até o próximo post!

33 Comments

Lava-jato nas construtoras:

Mills (MILS3, R$ 6,00, -10,04%)

A Mills vê uma derrocada dos investidores de seus papéis. De acordo com o estrategista-chefe da XP Investimentos, Celson Plácido, ontem foi informado ao mercado que as grandes construtoras que estão sendo investigadas pela Operação Lava Jato, da Polícia Federal, não estão pagando seus contratos e, de acordo com ele, a Mills é uma das principais fornecedoras, sendo a mais prejudicada.

m.infomoney.com.br/mercados/acoes-e-indices/noticia/3824392/dispara-com-venda-ativos-vale-cai-sabesp-desaba-mais

Pump and nos micos hoje??

Tecnoloso, Brasil Insurante e HRT também dispararam. Ações sincronizadas?

BREAKING NEWS:

Tecnisa avalia oportunidade no “Jardim das Perdizes”; ações disparam 7,5%

http://www.infomoney.com.br/tecnisa/noticia/3820702/tecnisa-avalia-oportunidade-jardim-das-perdizes-acoes-disparam

Venda de imóveis em São Paulo cai 40% no acumulado de 2014 até novembro.

http://www1.folha.uol.com.br/mercado/2015/01/1577089-venda-de-imoveis-em-sp-cai-40-no-acumulado-de-2014-ate-novembro.shtml

Para ajudar hoje a Caixa aumento os juros do financiamento imobiliário.

Logo mais o COPOM aumentará a SELIC de novo, pois inflação segue acima do teto da meta.

Cai participação de investidores no mercado de imóveis:

http://economia.estadao.com.br/noticias/geral,cai-participacao-de-investidores-no-mercado-de-imoveis,1605178

Fechamento 2014 na Bovespa do IMOB:

Ativo Data Ultimo (R$) Var.Dia (%) Var.Mês (%) Var.Ano (%) Var.12m (%)

ALSC3 16h54 16,00 -0,87 -9,65 -10,95 -10,95

BBRK3 16h54 2,57 4,90 -14,05 -45,66 -45,66

BISA3 17h00 1,60 1,27 -0,62 39,13 39,13

BRML3 16h54 16,25 -1,75 -11,12 -2,23 -2,23

BRPR3 16h54 10,20 -1,45 -6,85 -20,29 -20,29

CYRE3 16h54 11,10 0,73 -10,84 -21,42 -21,42

DIRR3 16h54 8,10 -1,22 -15,63 -30,11 -30,11

EVEN3 16h54 5,34 0,75 -7,93 -31,69 -31,69

EZTC3 16h54 21,94 1,11 -4,40 -22,01 -22,01

GFSA3 16h54 2,22 3,26 -18,98 -35,67 -35,67

HBOR3 16h54 4,84 0,83 -13,57 -33,62 -33,62

IGTA3 16h54 24,76 -0,80 -3,66 12,63 12,63

JHSF3 16h52 2,35 6,33 -19,24 -33,32 -33,32

LPSB3 16h54 6,64 0,91 -28,60 -54,02 -54,02

MRVE3 16h54 7,49 -1,71 -12,40 -7,18 -7,18

MULT3 16h54 46,97 -1,12 -8,13 -4,98 -4,98

PDGR3 16h54 0,87 1,16 -21,62 -51,93 -51,93

RSID3 16h54 3,65 -11,19 -4,95 -64,22 -64,22

TCSA3 16h54 3,90 0,52 -19,25 -53,84 -53,84

Quedas superando os 60%. Só não foi a 70% porque resolveram brincar com a Rossi nestes últimos dias. Nem a Tecnisa e a Eztec se salvaram desta vez. A Viver, que está fora do índice, fechou valendo R$ 0,10. Queda de 60% no ano.

IMOB: 553 pontos

IFIX: 1.336 pontos. Queda em 2014 de 2,77% Fechou o ano de 2013 com 1.374 pontos, desvalorização de 12,65%.

Total: 20 empresas.

Cotação caiu ano: 18 (90%)

Cotação subiu no ano: 2 (10%) Lembrando que a Brookfield fechou seu capital.

2013

Fechamento do IMOB/IFIX da Bovespa em 2013.

Ativo Data Ultimo (R$) Var.Dia (%) Var.Mês (%) Var.Ano (%)

BISA3 30/dez 1,15 4,54 2,68 -66,37

RSID3 30/dez 2,04 0 -5,56 -55,16

JHSF3 30/dez 4,26 -0,93 -5,96 -50,03

PDGR3 30/dez 1,81 0,55 7,74 -45,32

SSBR3 30/dez 18,23 0,05 -9,44 -42,73

BRML3 30/dez 17,05 0,47 -10,97 -35,61

MRVE3 30/dez 8,43 -0,23 -8,86 -26,88

BRPR3 30/dez 18,6 0,37 -3,38 -25,34

GFSA3 30/dez 3,53 2,61 4,13 -25,05

ALSC3 30/dez 18,3 0 -8,04 -24,02

LPSB3 30/dez 14,44 1,19 -9,75 -22,61

CYRE3 30/dez 14,4 0 -8,86 -18,97

IGTA3 30/dez 22,3 1,36 -6,38 -16,74

MULT3 30/dez 49,9 0,44 -2,52 -16,32

HBOR3 30/dez 7,8 3,31 -9,09 -16

DIRR3 30/dez 12 1,01 -4,08 -13,21

EVEN3 30/dez 8,15 1,87 -0,85 -10,82

BBRK3 30/dez 5,85 2,63 3,91 -10,06

TCSA3 30/dez 8,96 4,18 1,59 11,17

EZTC3 30/dez 29,14 3,15 -5,85 15,67

Rossi e Viver estão no TOP quedas da Dilma 1.0:

http://defendaseudinheiro.com.br/eike-batista-de-midas-a-reu-no-tribunal-por-insider-trading#comment-5807

TACA-LE PÓ, pobres destrutoras:

Com desaceleração e crise, incorporadoras devem reduzir preços para vender mais – InfoMoney

Veja mais em: http://www.infomoney.com.br/imoveis/noticia/3777973/com-desaceleracao-crise-incorporadoras-devem-reduzir-precos-para-vender-mais

Bom pra nóis…FED sorrateiro, na moral, nada muda por lá, ainda bem!!!

Pobre Brasil qdo começar subir juros nos EUA, pobres emergentes!!

Fed só deve elevar juros depois de abril

Ata do banco central americano mostra preocupação com inflação baixa

POR O GLOBO

07/01/2015 18:55

oglobo.globo.com/economia/fed-so-deve-elevar-juros-depois-de-abril-14992734#ixzz3OEcNd747

Cai participação de investidores no mercado de imóveis !!!

http://economia.estadao.com.br/noticias/geral,cai-participacao-de-investidores-no-mercado-de-imoveis,1605178

E agora José, as “destrutoras” vão vender para quem hein!!???

Só um louco investiria em imóveis com as Rendas Fixas bombando e não dando nenhuma dor de cabeça, já no caso de imóvel o mercado até pode ficar inventando que valorizou o quanto eles quiserem, isso só se torna verdade se conseguir alguém que compre por esse preço que ELES querem, até lá é só conversa mole, é riqueza virtual.

Sim, verdade, mas pro pessoal do setor, os imóveis sempre são ótimos investimentos, no LP eles sempre valorizam……

CA, matéria paga que vc curte muito para dizer que bolha non ecsiste:

http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/3764620/bolha-eleicoes-sempre-mantega-projecoes-erradas-mercado-2014

No corpo da notícia eles mencionam que AINDA não aconteceu, até eles tem que se resguardar…

Por outro lado, que nome dar a pior venda de todos os tempos de imóveis usados em São Paulo em Agosto/2014 (pior independente do mês comparado), junto com ZERO POR CENTO de financiamento imobiliário concedido por bancos privados para imóveis usados neste mês (MEDO da bolha), junto com QUEDA de preços acumulada entre julho e agosto/2014, no caso de usados em São Paulo, que foi de 18% (mesmo percentual do ápice de queda de preços durante explosão da bolha imobiliária americana), junto com estoque de imóveis novos que é recorde HISTÓRICO, dentre tantas outras evidências sobre a REALIDADE do segmento imobiliário?

Será que o Sr. Dinheiro estava tão errado assim em sua previsão, ou temos apenas um caso típico de DESINFORMAÇÃO maciça (FIPE ZAP + CRECI adiando ao máximo divulgação de pesquisas + notícias distorcidas + omissão de informações por SECOVI, etc.) que impede que a VERDADE venha à tona?

Olha o golpe, olha o pump and dump:

DESTAQUES DA BOLSA

Petrobras dispara 4%, Vale sobe 2% e Rossi salta 16% sem motivo

infomoney.com.br/mercados/acoes-e-indices/noticia/3766961/petrobras-dispara-mais-vale-sobe-rossi-salta-sem-motivo-aparente

Mais um aumento “misterioso” nos preços das Ações de construtoras…

Isto deveria acender uma “luz amarela” para qualquer investidor um pouco mais atento: por que mais de uma construtora com valorização INEXPLICADA?

Pode ser que grandes Acionistas da empresa estejam deixando vazar “expectativas positivas” e de “recuperação”, mesmo que totalmente falsas, com a única finalidade de venderem suas Ações e faturarem o máximo possível agora, reduzindo os prejuízos inevitáveis que poderão ocorrer em breve.

Esta estratégia costuma ocorrer quando a empresa está para passar por um baque que destrua de vez o preço das Ações e via de regra, por incrível que pareça, sempre funciona, uma vez que os “sardinhas” são muito bem direcionados às redes de pesca via influenciadores do mercado (corretoras, bancos, “especialistas”) que os convencem que “aquele Ativo está muito barato, abaixo de seu valor patrimonial e que, portanto, é uma excelente oportunidade de compra, com certeza vai valorizar”. Isto sem contar as teorias generalistas em que os sardinhas mergulham de cabeça (“o Governo com o MCMV III vai fazer com que as construtoras tenham uma nova explosão de vendas…” – detalhe que se usaram isto no caso da Rossi, foi apelar demais para a falta de informação do sardinha, pois a Rossi abandonou o segmento popular em 2.013 devido ao excesso de distratos).

O golpe segue ON, pump and dump pesado na Rossi:

Rossi dispara 90% em 8 pregões

http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/3776488/eletricas-petrobras-vale-sobem-forte-rossi-dispara-pregoes

Tem gente grande pulando fora do barco gafiasco:

12h41- Paula Barra

Gafisa dispara mais de 6% após leilão; investidor vende 20 milhões de ações

A operação saiu por um preço médio de R$ 2,10 por papel, segundo dados do ProfitChart

SÃO PAULO – A Gafisa (GFSA3) passou por um leilão de cerca de 20 minutos a partir das 13h (horário de Brasília) desta terça-feira para venda de 20 milhões de ações. Um investidor, que não foi identificado, vendeu 4,9% do capital da construtora a um preço médio de R$ 2,10, segundo dados do ProfitChart. Os números oficias devem ser divulgados mais tarde. Após a operação, os papéis da construtora dispararam na Bolsa. Às 13h42, os papéis da Gafisa registravam alta de 6,44%, a R$ 2,15 – na máxima do dia.

A operação foi intermediada na ponta vendedora pelo Santander e na compradora pela Votorantim. Segundo informou comunicado da Bovespa, a corretora informou que desconhece o motivo do vendedor, que não é acionista controlador, integrante do bloco de controle, membro do conselho deliberativo e fiscal, de administração ou qualquer outro órgão que exerça direta ou indiretamente qualquer tipo de ato de gestão, fiscalização ou controle da companhia emissora.

Interessante:

Um leilão que levou à venda de 20 milhões de Ações, com um aumento de 6,44% nos preços das Ações na sequencia? Não faltou alguma informação essencial nesta “notícia”, como por exemplo, qual o motivo para uma subida tão repentina no preço da Ação depois de uma venda neste volume em leilão?

Alguém que tinha uma participação de 4,9% nas Ações da Gafisa é quem vendeu suas Ações… Só a partir de 5% de participação é que a Gafisa seria obrigada a dar mais detalhes da transação / vendedor, graças a esta regra da CVM, é prática comum por grandes tubarões e/ou empresas que entram para especular, se manterem em limite inferior a 5% para poderem fazer suas manobras e com isto, manipularem os preços em benefício próprio.

A grande dúvida é quem entrou nessa comprando e quais foram os argumentos para convencer estes compradores de que valia a pena?

Uma resposta possível, mas que é mera especulação, é que a Gafisa teria conseguido estruturar um processo de venda da sua divisão Tenda (imóveis populares), que é a mais problemática, tendo volumes absurdos de distratos e portanto, haveria uma expectativa de melhoria nos negócios por não ter mais que sustentar estes prejuízos. Aliás, tal hipótese não precisaria nem ser verdadeira para fazer as Ações subirem, bastaria ter as empresas e pessoas certas para espalhar este boato…

Outra hipótese seria a especulação por si mesma: um volume de especuladores comprou rápido e por preço 2% superior ao que vinha sendo praticado antes, durante o leilão, isto gerou uma visão de que os preços estavam baixos e de que era uma “oportunidade”, algumas empresas “especializadas” indicaram a compra para os seus clientes e os especuladores ganharam mais de 4% “da noite para o dia” vendendo para os “sardinhas”.

Claro que poderíamos ter diversas outras formas de especulação para chegarmos no resultado acima, talvez possamos descobrir o que aconteceu em algumas semanas: se preço da Ação despencar, foi algum boato falso (subiu no boato, caiu no fato), ou podemos ter alguma novidade como a que consta acima quanto a Tenda ou alguma outra, vamos aguardar.

”

11h00 – Paula Barra

Dando um fim ao legado: o mercado estaria errado sobre a PDG?

A companhia tem dado passos, desde 2012, para tentar reestruturar suas contas mas o esforço não tem surtido efeito no mercado: a ação da companhia marca seu 4° ano seguido de queda e deve encerrar 2014 como uma das piores da Bolsa

SÃO PAULO – Há pouco mais de dois anos, a PDG Realty (PDGR3) partiu para o tudo ou nada para tentar sair da dramática situação que se encontrava: naquele ano, a empresa deu um prejuízo de R$ 2,177 bilhões, com atraso em mais da metade das 30 mil unidades que estavam previstas para serem entregues.

A entrada da gestora de recursos Vinci Partners em 2012, que injetou R$ 486 milhões na companhia, foi parte crucial desse processo de reestruturação, que tem como estratégia principal a volta da rentabilidade através de cortes de custos e entrega dos projetos das safras antigas.

Ao final de outubro, a companhia informou a conclusão da primeira fase do seu processo de reestruturação, iniciado com a nova gestão liderada por Carlos Augusto Piani e por Marco Racy Kheirallah. No terceiro trimestre, a construtora teve uma geração de caixa de R$ 173 milhões, revertendo o consumo de caixa do primeiro semestre e totalizando um saldo positivo de R$ 6 milhões no acumulado do ano. O início do ciclo de geração de caixa só foi possível pelo grande volume de entregas, totalizando 250 projetos em todo o País, e que deve contribuir para os planos da empresa de redução de seu preocupante endividamento, de R$ 6,669 bilhões, correspondente a 152% do seu patrimônio líquido – os piores índices entre as incorporadoras de capital aberto do País. Para se ter uma ideia, a média do índice dívida líquida/patrimônio líquido do setor (que mensura o quanto uma empresa é alavancada) está em 68%.

Apesar disso, os passos da empresa para tentar melhorar sua situação parece que não têm sido bem aceitos pelo mercado. O reflexo disso é o desempenho das ações na Bolsa: o papel da companhia caminha para marcar seu quarto ano seguido de desvalorização, tendo atingido seu menor patamar histórico aos R$ 0,81 no fechamento da última segunda-feira (15). Somente este ano, as ações caem 53%, aparecendo como uma das piores ações do Ibovespa em 2014. Em comparação, o índice IMOB – que compila as ações do setor de construção e de shopping centers – acumula perdas 23% no mesmo período.

Notícias relacionadas

Por que a melhor construtora da Bolsa pode dobrar de valor nos próximos anos?

Por que essa discrepância?

Essa é a grande dúvida do mercado: por que essa divergência tão grande entre o que aparentemente a companhia diz que tem feito e o desempenho do papel em Bolsa? Na última reunião com analistas e investidores realizada pela empresa, em São Paulo, na última terça-feira (16), a questão voltou à tona.

Para Rafael Espírito Santo, diretor de relações com investidores da empresa, existe um exagero nessa percepção. “O mercado tem outras variáveis macroeconômicas que impactam muito. Esse é um setor que tem uma dinâmica muito maior do que de outros setores da Bolsa. Além disso, a dinâmica do resultado contábil versus o fluxo de caixa ainda é pouco percebida pelos investidores. E de novo, nosso resultado contábil não é parâmetro para o momento da empresa. Estamos entrando em um momento muito importante. Vamos ter dois a três anos muito positivos em relação à desalavancagem”, disse.

Segundo ele, a redução da alavancagem nos próximos anos deve mais do que compensar a deterioração macroeconômico projetada para 2015. O principal foco da companhia no operacional agora é na entrega dos projetos das safras antigas e redução do estoque (o que não tem sido visto como um problema pela companhia).

Entre dezembro de 2012 e outubro deste ano, a PDG conseguiu entregar 250 projetos do “legado” – como é chamado pela empresa a safra de projetos da antiga gestão -, que se traduziu em uma queda do custo a incorrer dos projetos de 81%, passando de R$ 7,1 bilhões para R$ 2,2 bilhões. Restam ainda 77 projetos, que devem ser entregues até o final do ano que vem, comentou Espírito Santo.

Ele argumentou ainda que a PDG atingiu no terceiro trimestre seu ponto de inflexão do caixa, iniciando então seu ciclo de desalavangem, e essa tendência deve se acentuar no próximos trimestres, à medida que reduzem o custo de obra e, consequentemente, aumentam o repasse.

O que esperar da “nova PDG”?

Espírito Santo disse que a empresa tem capacidade de lançar R$ 2 bilhões no ano que vem, patamar de VGV (Valor Geral de Vendas) próximo ao registrado em 2013, enquanto este ano deve ficar em R$ 1,4 bilhão. Segundo ele, a companhia já vai voltar a ter lucro em 2015 – depois de prejuízo de R$ 270,9 milhões em 2013 e R$ 2,155 bilhões em 2012.

Além disso, a companhia afirmou que pretende vender entre 30% e 40% do banco de terrenos comprados na gestão anterior e utilizar os recursos na aquisição de outros terrenos, já dentro dos critérios do novo ciclo de investimentos, ou seja, com margem bruta acima de 30%.

“Com a companhia entregando os projetos passados, devemos retomar o resultado contábil a partir de 2016 e passar a alcançar a média da indústria somente em 2017″, disse. Segundo Espírito Santo, no ano que vem o foco da companhia vai ser na geração de caixa, que deve ser atingida com a entrega dos projetos do legado das safras antigas e corte de custos. A companhia deve encerrar este ano com 50 projetos do legado a entregar em 2015. Ele voltou a reforçar ainda que o ciclo de reestruturação deve se estender pelos próximos dois anos, mas mostrou otimismo ao falar que as medidas já começam a dar resultados.

”

infomoney

Será que estão querendo dizer que o mercado é burro, não entendeu nada e a empresa é esperta??

Não tem jeito: O MERCADO É O ÚNICO JUIZ !!!!

Vamos ver se o Mercado é burro, ou se foi só o anunciante que impôs a notícia:

A PDG gerou um caixa que é recorde de ANOS durante o 3T14. Há ainda a promessa de que daqui pra frente seria ainda melhor quanto a geração de caixa. A notícia, partindo desta premissa, assume que ela deveria estar valorizando e não desvalorizando.

Alguns números:

Gerou caixa de R$ 170 MM em um trimestre, contra dívida de R$ 6,7 BILHÕES, em outras palavras, se ela conseguir este RECORDE de geração de caixa como MÉDIA pelos próximos 10 ANOS, consegue pagar sua dívida total.

Para alcançar tal “geração de caixa” no 3T14, nos últimos 18 meses ela obteve empréstimos de CEF e BB com condições de pai para filho (carência de 18 meses e de 24 meses para iniciar pagamento da dívida), além de ter renegociado suas dívidas que venciam no 3T14 (mais de R$ 400 MILHÕES), fazendo alongamento de prazos. Além disto, ela se beneficia de ter cancelado mais de R$ 2 BILHÕES em vendas potenciais (48 empreendimentos cancelados em 2.013) que representaram uma redução relevante nos custos correntes, ter feito downsizing e ainda ter reduzido o volume de distratos registrados contabilmente até aqui durante o ano de 2.014, dentre outras ações. Prometem ainda vender terrenos onde empreendimentos teriam menor margem bruta nos empreendimentos a serem lançados e comprar outros terrenos que propiciassem margem bruta de pelo menos 30% nos futuros empreendimentos.

Será que o que consta acima e ocasionou a melhora no caixa no 3T14 é algo sustentável?

CEF e BB: com o problema fiscal do Governo, não poderão mais fazer empréstimos com condições de pai para filho como antes ;

Renegociação de dívidas: não se pode alongar dívidas eternamente, uma hora elas tem que ser PAGAS! Uma relação de dívida sobre patrimônio liquido de mais de 150% quando a média do segmento é de 68% e temos péssimas expectativas quanto a economia, que influência fortemente o segmento, não gera nenhum conforto para ninguém!

Downsizing e cancelamento de projetos: já chegaram no limite dos custos que eram passíveis de redução. Além disto, quanto mais projetos cancelam, menos vendas potenciais, menos receita futura e menos caixa no futuro, se cancelaram, apenas assumiram um prejuízo e evitaram que este prejuízo ficasse ainda maior, mas se repetirem isto, só vão aumentar o rombo do endividamento, por isto que também não é algo sustentável como gerador de caixa ;

Distratos: os distratos REGISTRADOS CONTABILMENTE diminuíram muito, mas as reclamações no ReclameAqui de quem não teve seu distrato “analisado” depois de 120 dias que já havia sido solicitado, bateu recorde histórico! Em outras palavras, estão represando os distratos “em análise”, de forma a não registrá-los contabilmente. Foi isto que fizeram em 2.012, quando abriram a caixa de Pandora no 4T12, gerou o prejuízo mencionado na notícia, próximo de R$ 2 BILHÕES, além de ter impulsionado o MEGA endividamento em conjunto com os SUPER ESTOQUES. Será que não estão simplesmente repetindo o mesmo esquema aplicado em 2.012? De qualquer forma, não me parece que os distratos estão “resolvidos”, até porque o volume de distratos continua sendo absurdamente anormal e também teve redução, porque em 2.013 já cancelaram o equivalente a mais de R$ 2 bilhões em vendas, ou seja, ANTECIPARAM boa parte dos distratos em 2.013. Pelo conjunto da obra, os distratos são algo que continua absolutamente anormal e não confiável ;

Agora o ponto principal: a operação está gerando caixa e isto transmite segurança quanto ao futuro? O caixa vem do volume recorde de entregas (apesar de todos os cancelamentos), só que este recorde é só agora, porque os lançamentos despencaram a partir de 2.012 e na prática, tem se reduzido ano após ano, com cada vez menos vendas na planta. Isto significa que a geração de caixa via imóveis entregues e maiores repasses dos bancos para a PDG, também é uma situação temporária, não sustentável ao longo do tempo. Não existe nenhuma expectativa REALISTA de aumento de vendas. Sobre os preços, a PDG consegue revender o imóvel distratado por 14% acima do preço original da venda, que pode ter sido realizada em até 3 anos antes, ou seja, muito abaixo do preço médio TEÓRICO de mercado (teórico porque não considera imóveis com mais de 36 meses de vendas em SP, onde se enquadram as próprias revendas de distratos) e que não propiciam margens adequadas para cobrir os custos e gerar o caixa necessário para um endividamento absurdo, feito quando a empresa tinha um gigantismo FICTÍCIO (baseado em altíssimo volume de vendas FALSAS na planta).

Os fatos estão aí para quem quiser ver e o mercado não é cego nem estúpido, matérias como as que constam acima parecem até um desabafo dos executivos atuais das construtoras, como quem diz: “poxa, fiz o máximo possível e vocês não reconhecem…”, mas esta choradeira não ilude o suficiente, mesmo os incautos estão em falta…

Se a Dilma 2.0 deixar o ministro da fazenda fazer os ajustes fiscais que devem ser feitos com certeza faltará dinheiro para resgatar os criadores das bolhas. Deverão fundir-se, arrumar financiamento privado interno ou externo porém os gringos também não são trouxas para aportar $ nas destrutoras nacionais devem querer comprar as empresas a preço de banana.

Vamos acompanhar…..

Ah sim, a notícia abaixo demonstra o que você falou:

Viver fecha as portas para os lançamentos.

No momento, a Viver tem quase R$ 170 milhões em unidades prontas para desovar no mercado, quase 20% a mais do que em dezembro do ano passado.

fonte: “http://www.blogrelatorioreservado.ig.com.br/index.php/2014/12/26/viver-fecha-portas-para-os-lancamentos/

Segue o trecho relacionado:

“A tendência é que a companhia passe 2015 inteiro sem anunciar qualquer novo empreendimento, a exemplo do que ocorrerá neste ano. ”

“A decisão vem do andar de cima. É forte a pressão do fundo norte-americano Paladin, controlador da incorporadora paulista, para que a empresa entregue obras em andamento e reduza o estoque de imóveis.”

Excelente!

Vendas de imóveis usados acumulam queda de 82,10%

http://www.infomoney.com.br/imoveis/noticia/3754076/vendas-imoveis-usados-acumulam-queda

Vilmar,

A queda que é parte do título acima, é em comparação SEM SAZONALIDADE. Considerando a sazonalidade, a queda de vendas acumulada é menor. Segue abaixo uma análise completa quanto ao relatório do CRECI SP, que demonstra claramente que a explosão da bolha imobiliária em São Paulo já está acontecendo!

Vejamos abaixo o link para a pesquisa original do CRECI SP (Conselho Regional de Corretores de Imóveis – São Paulo) e um trecho interessante que consta no mesmo:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_agosto_2014.pdf

“Financiamento de imóveis usados

% no total de imóveis vendidos

Mês CEF Outros bancos

Janeiro 27,27% 29,29%

Fevereiro 46,11% 8,38%

Março 38,93% 13,74%

Abril 32,46% 24,56%

Maio 40,77% 16,22%

Junho 32,98% 31,91%

Julho 64,38% 2,74%

Agosto 54,00% 0,00%”

Conclusão da pesquisa do CRECI SP com mais de 300 imobiliárias em São Paulo:

Participação dos bancos privados (incluindo Banco do Brasil), no total de vendas de imóveis usados em Agosto/2014 em São Paulo (Capital):

0% = ZERO POR CENTO!

Se isto não foi uma enorme fuga dos bancos privados por medo da bolha imobiliária, o que aconteceu então?

Agora, outros dois pontos, bastante emblemáticos quanto a explosão da bolha imobiliária em São Paulo:

Vendas de imóveis usados em São Paulo (Capital) em Agosto/2014:

643 imóveis vendidos = as piores vendas de imóveis usados em São Paulo (Capital) em TODOS OS TEMPOS !

A queda nas vendas de Agosto/2014 comparada a Agosto/2013 foi superior a 70%!

No acumulado de Janeiro a Agosto/2014 comparado a mesmo período de 2.013, a queda foi de 28,21%!

PREÇO DO M2 NAS VENDAS DE IMÓVEIS USADOS EM SÃO PAULO, APURADO POR PESQUISA DO CRECI SP COM LINK MAIS ACIMA:

Segue um outro trecho do relatório do CRECI SP, que consta na primeira página do mesmo:

“Em Agosto, especificamente, Viana Neto ressalta que nem a queda de 11,28% nos preços médios do metro quadrado dos imóveis vendidos pelas imobiliárias foi capaz de animar os compradores.”

RESSALTO: em julho/2014, o preço do M2 já havia caído mais de 6%, segundo a própria pesquisa do CRECI SP!

Observem que tivemos as piores vendas de imóveis usados em todos os tempos na cidade de São Paulo, apesar de uma queda de mais de 6% nos preços em Julho/2014 e uma nova queda de mais de 11% nos preços em Agosto/2014! As quedas em dois meses seguidos, se somadas, equivaleram a queda de preços nos EUA durante a explosão da bolha de lá, em um dos anos que tiveram quedas sensíveis nos preços. Tudo isto, junto com a FUGA dos bancos particulares que visualizando a bolha imobiliária em São Paulo resolveram diminuir seus riscos.

Enquanto isto, o segmento imobiliário tenta a todo custo omitir as informações acima e fazer com que as pessoas acreditem no índice de preços anunciados do FIPE ZAP. Reitero: a pesquisa acima foi feita pelo Conselho Regional dos Corretores de Imóveis e se baseia nos preços negociados, reais, que foram apurados pelas próprias imobiliárias que intermediaram as transações de compra e venda, ou seja, não tem nenhuma relação com o delírio daqueles que sempre anunciam aumentos de preços sem nunca conseguirem vender, que é o caso do FIPE ZAP.

É importante ressaltar ainda, que esta situação crítica já vem ocorrendo há muito tempo e temos ainda diversas outras evidências sobre a explosão da bolha imobiliária em São Paulo, basta ler as informações que constam neste tópico.

As evidências sobre a explosão da bolha imobiliária em São Paulo estão aí para quem quiser ver, são os dados de pesquisas do próprio segmento imobiliário que demonstram isto!

Bye, bye Rossi:

14h04

REUTERS

Multiplan segue em 2ª prévia do Ibovespa; Rossi, Cosan Log e Eletropaulo saem

http://oglobo.globo.com/economia/multiplan-segue-em-2-previa-do-ibovespa-rossi-cosan-log-eletropaulo-saem-14847429

A Rossi foi a recordista no crescimento dos distratos em 2.014, eles cresceram mais de 76% na comparação com 2.013!

Lembrando que a crise da Rossi já vem desde 2.012, quando tiveram mais de R$ 1,4 BILHÃO de distratos e desde então, abandonaram o segmento popular e várias praças, além de terem vendido grande volume de terrenos para concorrentes, reduzido radicalmente a quantidade de lançamentos, ter feito as maiores “promoções” do segmento já desde 2.012 até hoje, ter feito um downsizing radical e mais recentemente, não tendo nenhuma outra alternativa, agrupou suas Ações em lotes de 10.

Quando o mercado financeiro viu que ela não tem mais salvação (demoraram só um pouquinho, já falo isto há mais de 1,5 anos), daí decidiram tirar ela do índice BOVESPA.

Não tem jeito, todas as grandes construtoras que mais inflaram o esquema do subprime brasileiro estão em rota de quebra, a Rossi é apenas uma delas, temos ainda a PDG, Brookfield e Viver, isto porque a Gafisa teve que vender 70% do segmento Alphaville para sobreviver e já tivemos algumas construtoras de médio porte quebrando.

Enquanto isto, veja no comentário mais abaixo, que a explosão da bolha imobiliária em São Paulo começa a dar suas caras e o segmento imobiliário continua com seus discursos tentando ILUDIR os incautos / sardinhas…

Olha eles aqui de novo, iludindo:

Por que a melhor construtora da Bolsa pode dobrar de valor nos próximos anos?

http://www.infomoney.com.br/eztec/noticia/3753874/por-que-melhor-construtora-bolsa-pode-dobrar-valor-nos-proximos

É a queridinhas dos analistas “afundamentalistas”, Eztec.

O mercado é um só, SUPER ESTOQUES, as piores vendas de imóveis de todos os tempos (ver relatório SECOVI SP de out/14 ao final do tópico ou o próximo comentário sobre vendas SP em ago/14), bancos privados que não estão mais financiando imóveis usados em São Paulo (ver no próximo comentário também), etc., etc., etc., mais a situação atual e prevista para economia. Junte tudo isto e pode ter certeza, nenhuma construtora escapará das consequências negativas de nossa bolha imobiliária, por melhor que seja sua gestão. É só mais um artigo encomendado no velho esquema para pescar sardinhas…

A situação segue insustentável, a renda do trabalhador não acompanhou a subida estratosférica dos imóveis, os quais ainda relutam em ter maior recuo do preço, para isto talvez o ingrediente ideal seria a quebra de “destrutoras” aliado a desemprego em massa por consequência da estagnação econômica do “desgoverno” reeleito, o qual fala uma coisa e faz outra!

Vilmar,

Sem dúvida a situação é insustentável e como sempre tenho dito, quanto mais truques o Governo e o segmento imobiliário utilizarem, mais grave ficará o desequilíbrio entre oferta e procura e entre preços e renda e maior será o ajuste no futuro (queda de preços) para que se volte a normalidade, sendo que os prejuízos à sociedade também serão cada vez maiores quanto mais adiarem o inevitável.

Além dos “alfinetes da bolha” que você mencionou acima, associados a quebra de construtoras e aumento do desemprego, temos ainda um terceiro, correndo por fora, que também tem forte influência: o crédito imobiliário.

Observe neste trabalho que os bancos privados já estão FUGINDO da concessão de crédito imobiliário: a participação percentual dos bancos privados nos créditos concedidos para vendas de imóveis usados em São Paulo em Jul/14 (último mês divulgado) foi de menos de 1/3 da menor participação que tinham tido até então!

Temos fortíssima tendência de aumento relevante nos juros básicos da economia em 2.015 associado com uma disponibilidade menor de empréstimos por parte dos bancos, devido aos fatores abaixo:

1) Aumento de juros nos EUA lá pela metade de 2.015 e fuga de US$ no Brasil, mais inflação persistentemente alta que será impactada por aumentos em tarifas públicas, levarão a novos aumentos de juros no Brasil ;

2) Altíssimo nível de endividamento e inadimplência das famílias que tende a piorar ainda mais com o enfraquecimento da economia que se intensificará com cortes de despesas e aumento de impostos pelo Governo, tudo isto aumenta risco percebido e portanto os juros ;

3) Até mesmo os desdobramentos dos escândalos da Petrobrás influenciam no juros: muitas empresas que tem altíssima alavancagem vinculada ao segmento petrolífero poderão inviabilizar seus pagamentos de dívidas para bancos e estes, para recomporem seus balanços e riscos, terão que reduzir a oferta de crédito. Neste sentido, é importante lembrar que o segmento petrolífero representa 11% dos investimentos no Brasil e é altamente alavancado, sendo que hoje já temos alguns fornecedores da Petrobrás quebrando em virtude da retenção radical de pagamentos que se fez necessária em virtude das investigações em andamento e até das dificuldades da própria Petrobrás que teve seu crédito internacional cortado.

O que consta acima fará com que os bancos privados fujam ainda mais destes empréstimos imobiliários (risco de inadimplência aumenta muito pela combinação dos itens 1 e 2, enquanto item 3 os obrigará a reduzirem o volume de empréstimos concedidos), o que associado com o problema fiscal do Governo que o impedirá de continuar fazendo repasses crescentes a CEF, fará com que o “crédito fácil e barato” para imóveis desmorone de vez e que as vendas de imóveis despenquem ainda mais, forçando uma redução relevante nos preços que tende a ocorrer via efeito manada (incluindo ainda um aumento no desemprego que forçará muitos a baixarem o preço pedido).

Tudo o que você colocou e complementei acima, refletem a fragilidade da base na qual o crescimento dos preços dos imóveis se sustentou: a manutenção dos preços requer um eterno crescimento de empregos e renda e um juros que permaneça sempre baixo também. É óbvio que a conta não fecha, até porque toda bolha imobiliária alimenta a inflação e acaba obrigando o aumento de juros e redução no ritmo econômico após algum tempo, aliás estes são os mecanismos de auto-destruição da bolha imobiliária que vimos acontecer em outros países e agora estão se repetindo no Brasil.

E com tanta investigação para cima do governo e suas empresas oriundos da mídia, a PF, o TCU, o Ministério Público, o mercado, todo mundo está olho, fica mais difícil do governo forçar a barra para os bancos públicos continuarem sendo o motor do crédito imobiliário. As maquiagens estão mais difíceis.

Se quiserem deixar o Joaquim Levy trabalhar para tentar resolver os problemas, a contabilidade criativa deverá ser posta de lado.

Ano de 2015 já virou um mantra de uma nota só: AJUSTES !