Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

O objetivo deste trabalho é o de apresentar através de infográficos, todos os principais fatos relacionados à bolha imobiliária brasileira. Ao final, link c/ as referências utilizadas.

Desmascarando a bolha imobiliária no Brasil:

Até o próximo post.

407 Comments

Você tem um interesse de ficar um longo ou um empréstimo equipa curta?

(Florenceloans@gmail.com)

Somos uma organização criada para ajudar as pessoas que precisam de

assistência, tais como assistência financeira. Então, se você está passando por uma financeira

problema, se você tem uma confusão financeira e você precisa de fundos para

começar seu próprio negócio ou você precisa de um empréstimo para saldar a dívida ou pagar

contas, iniciar um bom negócio ou você achar que é difícil

obter empréstimo de capital de bancos locais, entre em contato conosco hoje através de e – mail

florenceloans@gmail.com

“Então, não deixe esta oportunidade passar por você,

Você são aconselhados a preencher e devolver o item ..

Seu nome: ______________________

Seu endereço: ____________________

organismo nacional: ____________________

Sua tarefa: __________________

O montante do empréstimo necessário: ______________

Período de empréstimo: ____________________

Renda mensal: __________________

Número de telefone: ________________

Você já pediu um empréstimo antes: ________________

Se você entrou com um empréstimo anterior, onde são tratados com honestidade? …

Agir rapidamente e sair financeiras de stress, caos e desafios

contacte em Florença empréstimo empresa hoje através de e – mail:

florenceloans@gmail.com

.

Você tem um interesse de ficar um longo ou um empréstimo equipa curta?

(Florenceloans@gmail.com)

Somos uma organização criada para ajudar as pessoas que precisam de

assistência, tais como assistência financeira. Então, se você está passando por uma financeira

problema, se você tem uma confusão financeira e você precisa de fundos para

começar seu próprio negócio ou você precisa de um empréstimo para saldar a dívida ou pagar

contas, iniciar um bom negócio ou você achar que é difícil

obter empréstimo de capital de bancos locais, entre em contato conosco hoje através de e – mail

florenceloans@gmail.com

“Então, não deixe esta oportunidade passar por você,

Você são aconselhados a preencher e devolver o item ..

Seu nome: ______________________

Seu endereço: ____________________

organismo nacional: ____________________

Sua tarefa: __________________

O montante do empréstimo necessário: ______________

Período de empréstimo: ____________________

Renda mensal: __________________

Número de telefone: ________________

Você já pediu um empréstimo antes: ________________

Se você entrou com um empréstimo anterior, onde são tratados com honestidade? …

Agir rapidamente e sair financeiras de stress, caos e desafios

contacte em Florença empréstimo empresa hoje através de e – mail:

florenceloans@gmail.com

Você tem um interesse de ficar um longo ou um empréstimo equipa curta?

(Florenceloans@gmail.com)

Somos uma organização criada para ajudar as pessoas que precisam de

assistência, tais como assistência financeira. Então, se você está passando por uma financeira

problema, se você tem uma confusão financeira e você precisa de fundos para

começar seu próprio negócio ou você precisa de um empréstimo para saldar a dívida ou pagar

contas, iniciar um bom negócio ou você achar que é difícil

obter empréstimo de capital de bancos locais, entre em contato conosco hoje através de e – mail

florenceloans@gmail.com

“Então, não deixe esta oportunidade passar por você,

Você são aconselhados a preencher e devolver o item ..

Seu nome: ______________________

Seu endereço: ____________________

organismo nacional: ____________________

Sua tarefa: __________________

O montante do empréstimo necessário: ______________

Período de empréstimo: ____________________

Renda mensal: __________________

Número de telefone: ________________

Você já pediu um empréstimo antes: ________________

Se você entrou com um empréstimo anterior, onde são tratados com honestidade? …

Agir rapidamente e sair financeiras de stress, caos e desafios

contacte em Florença empréstimo empresa hoje através de e – mail:

florenceloans@gmail.com

Ainda há bons negócios no setor imobiliário de Brasília. Adquira um lote e construa sua casa em Alphaville Brasília!

http://www.alphavillebrasilia.net.br

Então, Não estou falando de movimento de bolsas de valores, que refletem sim, o momento de ajuste que o mercado imobiliário está passando, alias não só o mercado imobiliário, não é mesmo. Veja, os imóveis estavam sim , com um valor inchado. O que está acontecendo é a readequação de preços e a volta a normalidade. Estoque todo mundo tem, quer vender, então baixem os valores. E, pelo jeito você não viu o que Sam Zell disse. E falo mais, quem tem dinheiro sempre faz dinheiro, pegando unidades a preços baixos. E mais, quem comprou na emoção não consegue financiar mesmo. Até mais!

Bob,

Valorização? Você falou no comentário anterior que apontaram uma redução na valorização?

Agora neste último, você falou que as pessoas tem que reduzir o preço para vender. Afinal, não estava valorizando?

Você tem registro no CRECI (Conselho Regional dos Corretores de Imóveis)?

Já viu qual o resultado de 2.014 para cidade de São Paulo?

Se não viu, dê uma olhada no link abaixo, com o relatório do CRECI SP de dezembro/2014: queda de 22% no preço médio do M2! Se pegar de junho a dezembro, a queda foi de 29%!

Os percentuais acima são típicos de explosão de bolha imobiliária, nos EUA, por exemplo, durante a explosão da bolha imobiliária, para preço cair 33% demorou 3 anos…

IMPORTANTE: a pesquisa do CRECI SP é baseada em preços REAIS, NEGOCIADOS, FINAIS, vindo de pesquisas feitas junto a centenas de imobiliárias em São Paulo Capital, imobiliárias estas que informam os preços praticados nas transações que elas intermediaram.

ATENÇÃO: o que consta aqui, tem a ver com o Mundo REAL, preços de vendas praticados e não o mundo de ilusão dos preços anunciados.

E agora, restam 2 alternativas: você cancela seu registro no CRECI e afirma que eles não falam a verdade, ou assume uma queda de preços equivalente a de uma bolha imobiliária em outros países, qual a sua opção?

Segue o link, veja a página 19 do mesmo:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_dezembro_2014.pdf

Ainda sobre valorização:

Veja no endereço do link abaixo, evidências de quedas nos preços REAIS em 12 diferentes cidades, informações de pesquisas de 2.013 e 2.014, assim como depoimentos de representantes do segmento imobiliário e compradores de imóveis na planta:

http://defendaseudinheiro.com.br/a-bolha-imobiliaria-e-os-precos-dos-imoveis

A QUEDA dos preços dos imóveis está acontecendo de forma disseminada e sendo presenciada pelas mais diversas fontes, veja abaixo outro exemplo recente:

http://www.negociofechadousa.com/noticias_view.php?noticia=bolha-imobili-ria-pre-os-de-im-veis-come-am-a-cair-no-brasil

TRECHO 1: “Quem está em Santos, litoral de São Paulo, pode perceber que recentemente ocorreu uma verdadeira inundação na oferta de imóveis à venda na cidade. Por outro lado, os preços reais dos imóveis começam a cair, e devem se adequar a atual realidade enfrentada pela economia do país.”

TRECHO 2: “Após uma pesquisa realizada nos últimos 15 dias, visitando imóveis em Santos para fazer um comparativo, foi possível notar que existem proprietários que já acordaram e pedem R$ 2.600 no metro quadrado, os que pedem R$ 3.500 e os que ainda estão no passado e tentam cobrar R$ 8.000 ou R$ 9.000, e até mesmos imóveis que estão pedindo R$ 12.000 o metro quadrado. Esses últimos ainda não caíram para a nova realidade que a oferta é enorme, e quem deseja realmente vender terá que adequar os preços a realidade atual, ou até aguardar para que os preços se acomodem.”

TRECHO 3: “Ah, você pode estar achando que o mais caro, é pela qualidade ou bairro do imóvel. No entanto, isso não foi o que vimos. Pelo contrário, encontramos imóveis com preços mais atrativo (por m2) com melhor qualidade e até em melhores bairros de Santos. E preços absurdos, em imóveis localizados no mesmo bairro.”

Vejamos a notícia abaixo sobre Brasília, que também é recente:

http://oglobo.globo.com/economia/em-brasilia-mercado-esta-quase-parado-15535103

TRECHO 1: “- As vendas de apartamentos novos com um ou dois dormitórios caíram. Antes, eram vendidas de dez a 12 unidades por mês, hoje são cinco. E as imobiliárias estão oferecendo bons descontos, de 5% a 20% – disse.”

TRECHO 2: “No caso de imóveis usados, diz Siqueira, a tendência é a mesma, e o mercado está praticamente parado. Antes, eram vendidas de oito a dez unidades/mês. Agora, não são mais de duas.”

Observe o que consta no trecho 1: falam sobre quedas de 20% nos preços de imóveis novos em Brasília! Lembre-se do que discutimos VÁRIAS vezes e consta em diversos comentários mais acima: pesquisa da Geoimoveis em Brasília em 2.013 já tinha apontado uma queda de 35,5% nos preços do M2 de imóveis novos lançados em Brasília, agora estão falando em nova redução de 20% nos preços?! Não é bolha???

Sabe o que é pior? O estoque de imóveis sem vender em Brasília, apesar das reduções radicais nos preços e nas vendas, explodiu, eles nunca tiveram um estoque tão elevado e nunca a proporção do estoque em relação a vendas foi tão absurda!

O que consta acima é a consequência natural de toda bolha imobiliária: apesar de QUEDAS relevantes nos preços, combinada com reduções relevantes nos lançamentos, ainda assim os estoques não param de crescer!!!

Boa tarde,

Retomando os comentários em 2015 e corroborando os comentários já feitos em 2014, está acontecendo exatamente o que eu disse há um ano. Passamos por ajustes de mercado. Os estoques continuam altos, preços caindo. Esta é a hora, inclusive, para qeum tem dinheiro em caixa e com a alta do Dolár, barganhar preços e investir em grandes oportunidades. Sam Zell, um dos grandes investidores da Gafisa no passado, que sempre vai na contramão do mercado, disse que o Brasil é atraente agora, exatamente pela alta de juros. Vejam a partir de 2016 começaremos ter uma volta a níveis maiores de venda, com estoques mais baixos. Em relação a valorização dos imóveis onde foi divulgado no Jornal da Globo que os imóveis tiveram uma queda da valorização de 16% para 13% ao ano, nada mais é do que o reflexo do ajuste citado, portanto, voltamos a valorização normal que sempre tivemos no Brasil. Imóveis comprados na planta sempre valorizaram entre 35 e 40% durante o perído de obra! Abs

valorizam nada, o CA cansou de postar exemplos aqui, além de relatos do reclameaqui, de pessoas que compraram na planta e tomaram na cabeça na entrega ou mesmo antes com distratos.

Imobiliárias

Com exceção da MRV Engenharia, as ações do setor de construção civil são novamente penalizadas por um momento adverso econômico e político no Brasil. Entre as maiores quedas do Ibovespa, destaque para Gafisa (GFSA3, R$ 1,88, -4,57%), Cyrela (CYRE3, R$ 11,01, -2,31%) e Even (EVEN3, R$ 4,44, -1,33%).

infomoney

O mercado ainda está péssimo, principalmente pros vendedores, os quais pra fechar negócio são obrigados a dar bons descontos!!!!

Bob,

Você jura que ainda não cansou da promessa de estoques mais baixos e agora a renovou para 2.016?

Desde 2.012 o segmento imobiliário tem reduzido lançamentos e feito promoções, só que o estoque não para de crescer e bateu todos os recordes!!! Desde 2.012 os representantes do segmento imobiliário juram que no próximo ano os estoques vão cair e todo ano eles crescem!!!

A situação já está óbvia demais e aqui é um péssimo lugar para tentar enganar os incautos:

Toda bolha imobiliária se caracteriza pela redução relevante nos lançamentos e nas vendas, combinada com reduções nos preços. No Brasil está ocorrendo isto, como em todos os países que passaram por bolha imobiliária!

Aliás, em comentários mais abaixo coloco links de evidências sobre as reduções de preços, os super-estoques, etc…

Agora, falando sobre alguns nomes que você indicou em seu comentário:

Sam Zell, com vasta experiência na bolha imobiliária americana, entrou na Gafisa pouco antes dela fazer um volume ABSURDO de vendas falsas na planta, em especial para famílias de baixa renda e através do segmento Tenda. Estas vendas na planta ocorreram em 2.008 e na entrega dos imóveis em 2.011, a Gafisa teve mais de R$ 1 BILHÃO de distratos! Ah, mas o Sam Zell saiu da Gafisa em 2.010, ou seja, antes de explodir as consequências do golpe aplicado, fantástico não é? As consequências foram tão impactantes para Gafisa que em 2.013 ela teve que vender 70% do segmento Alphaville só para poder sobreviver e pagar as dívidas da Tenda e até hoje ela procura viabilizar uma separação na gestão da Tenda, agora para tentar vender a Tenda e sobreviver!

O mesmo aconteceu com Enrique Bañuelos no caso da PDG, a única diferença é que ele trouxe a experiência da bolha imobiliária espanhola e não da americana. Saiu da PDG no mesmo ano em que ela teve pela primeira vez em sua história, mais de R$ 1 BILHÃO de distratos!

Os exemplos acima de Sam Zell e Enrique Bañuelos são os casos típicos de tubarões que inflam bolhas imobiliárias ao redor do Mundo e saem quando começam a aparecer os seus efeitos destrutivos.Depois fazem discursos vazios na mídia só para fazer de conta que “agora é a hora de comprar”.

Em tempo: quantos BILHÕES Sam Zell já voltou a injetar no mercado imobiliário nos últimos tempos? Ele está voltando para o mercado imobiliário com todo o vigor de quando entrou na Gafisa, no início da bolha imobiliária? Mostre-nos os números da aposta dele e em que ele está colocando dinheiro aqui no Brasil, talvez seja uma referência interessante, não é mesmo?

Outro ponto:

Quem disse que inflação super elevada, US$ muito alto, juros muito altos são bons para construtoras?

Todo Mundo sabe que a combinação acima faz com que as vendas se reduzam cada vez mais, ao mesmo tempo que passamos a ter um volume cada vez maior de vendedores desesperados para vender e o crédito imobiliário tende a desacelerar (como já está acontecendo), assim como o desemprego tende a crescer (como também já está acontecendo), com a renda desacelerando também (idem, também já acontecendo).

Ah, mas daí o cenário acima é bom para comprar, você consegue “bons descontos”, não é mesmo?

Os preços estão completamente fora da realidade de renda da população, bons descontos não são o suficiente, aliás, “bons descontos” já ocorrem desde o final de 2.012 no caso de imóveis novos e o segmento imobiliário só vai piorando ano após ano.

Cada vez mais pessoas já enxergaram que a situação atual é insustentável e pior, está ficando cada vez mais anormal.

Veja nos comentários abaixo, outras opiniões a este respeito.

Vejamos dois artigos recentes relacionados aos assuntos acima, no site portal de crédito e cobrança:

http://www.portalcreditoecobranca.com.br/especial/56991/isso-e-credito-tem-certeza/ler.aspx

http://www.portalcreditoecobranca.com.br/estatistica/56976/como-sobreviver-ao-primeiro-semestre/ler.aspx

TRECHO 1: “Além da bolha imobiliária, flutuam por ai a inflação, baixo reajuste salarial, fantasma do desemprego e inadimplência… e o crédito, ó, está mais restrito″

Comento: este primeiro trecho é um resumo realista do que temos presenciado e traduz uma série de problemas para o segmento imobiliário neste ano.

TRECHO 2: “Apesar disso, a tendência é que as concessionárias de crédito fiquem mais criteriosas na hora de avaliar o beneficiário, visto a existência de um possível crescimento no índice de desemprego do País, aliado a inflação que sobe a cada mês.”

TRECHO 3: “Ainda que seja um financiamento de longo prazo e que tenha garantia real, o fato é que preço dado em garantia do imóvel obedecia às variações do mercado. E hoje você não vende pelo preço que foi pago. Por isso as empresas estarão mais seletivas, distribuindo menos crédito e este será mais conservador”, explica Grisi.”

Comento: todos os bancos aumentaram muito suas provisões para inadimplência em 2.015, em linha com o que consta acima. Isto também significa menos crédito imobiliário concedido e mais caro, natural quando os bancos veem aumento no desemprego e na inflação e que as garantias não serão o suficiente.

TRECHO 4: “Contudo, faz-se necessária uma diminuição da bolha imobiliária, conforme orienta Celso Grisi, presidente do Instituto Fractal, a fim de manter o mercado aquecido. A medida, inclusive, visa tornar mais equivalente o metro quadrado cobrado em muitos lugares com o salário do brasileiro, pois as pessoas estarão cada vez mais cautelosas com seus gastos e menos dispostas a investir em valores abusivos. “O que se espera para esse primeiro semestre, é a demanda por crédito arrefecer. Por outro lado, espera-se que o preço dos imóveis caia. Se isto ocorrer – uma queda agressiva -, é possível que apareçam compradores e são eles que farão alguma pressão sobre o mercado imobiliário. Seja como for, o primeiro semestre não é alentador. Caso haja alguma melhora, somente no segundo período do ano, mas somente se as construtoras baixarem os preços dos imóveis novos”, conclui Grisi.”

Comento: Apesar do eufemismo com o uso do termo “diminuição” da bolha imobiliária, fica claro que o autor se refere a EXPLOSÃO da bolha imobiliária, até por apostar que as quedas de preços tem que ser relevantes para voltar a atrair compradores. Ocorre apenas um “pequeno” engano do autor deste trecho: as quedas nos preços não farão com que vendas aumentem de imediato, mesmo que quedas relevantes nos preços como ele sugeriu sejam necessárias e o motivo para isto, é que o próprio crédito tende a secar mais, ao mesmo tempo que teremos poucas pessoas com maior liquidez, sendo que estas poucas pessoas estarão muito inseguras financeiramente sobre a continuidade e evolução de seus rendimentos, não querendo se aventurar na aquisição de imóveis para os quais elas acreditam que o preço poderá cair ainda mais, ou seja, o mesmo que ocorreu na explosão de outras bolhas imobiliárias ao redor do Mundo.

Mais um artigo que dá pistas sobre o que está acontecendo no Mundo REAL:

http://noticias.band.uol.com.br/cidades/noticia/100000740111/juros-pode-tornar-sonho-da-casa-propria-em-pesadelo.html

TRECHO 1: “No segundo semestre de 2014, somente no Estado de São Paulo, foram 6.115 ações contra construtoras, número 145% maior que o registrado no primeiro semestre do mesmo ano.”

Comento: eis a explicação de porque tivemos aumentos de lançamentos em alguns meses do segundo semestre (setembro e novembro) na cidade de São Paulo, mesmo depois que as construtoras já tinham constatado um recorde histórico nos estoques: elas precisavam lançar mais e fazerem mais vendas falsas na planta para encobrirem o volume ainda mais anormal de distratos que tinham que registrar neste período, sem contar que muitos processos devem se referir a pedidos de distrato feitos há meses e ainda não “analisados”.

TRECHO 2: “De acordo com o advogado Marcelo Tapai, o problema é reflexo do que foi feito três anos atrás, quando estava no auge o boom imobiliário. Nessa época, segundo ele, havia uma grande concorrência entre as empresas pra vender e elas vendiam “sem muito critério para o cliente”.”

Comento sobre o trecho que diz que construtoras vendiam sem muito critério: elas tem uma pirâmide financeira, onde a venda FALSA na planta, para famílias sem renda para adquirir o crédito imobiliário na entrega, gerou uma visão de mercado aquecido, o que atraiu um volume sem precedente de especuladores, fazendo com que os preços disparassem de forma totalmente artificial. Quando as entregas ocorreram, presenciamos um volume também sem precedentes nos distratos alimentando estoques e endividamento destas construtoras, o que junto com a super concorrência dos especuladores em volume anormal e a péssima situação da economia, força cada vez mais as reduções de preços, de forma real e crescente para pagarem as parcelinhas de suas dívidas.

Excelentes exposições a respeito dos imóveis na planta e construtoras. E a respeito dos imóveis usados e a relação entre o valor pedido pelas corretores e proprietários e o valor que são fechados os negócios ? Tem alguma sugestão de onde pesquisar esses dados ?

Parece um verdadeiro mistério para quem está comprando, sempre o que mais ouço é que o mercado está movimentado e imóveis estão sendo vendidos , etc… embora veja casas no mercado há meses sem nenhum desconto evidente no valor.

Obrigada!

mariana,

Boa tarde e obrigado pela participação.

Sobre usados, um exemplo quanto a São Paulo: segundo foi apurado pelo CRECI SP (Conselho Regional dos Corretores de Imóveis – SP), tivemos uma queda de 29% nas vendas de imóveis usados em 2.014, sendo que os preços caíram 22%, ambos na comparação com 2.013.

A pesquisa do CRECI SP que mencionei acima é feita com centenas de imobiliárias em São Paulo, sendo realizada há mais de 10 anos, tendo como referência, os preços finais, negociados e portanto os preços reais de vendas de imóveis usados em transações intermediadas por estas imobiliárias que servem de amostra na pesquisa.

Para você ter acesso aos links que comprovam informações acima, com muito mais análises, tabelas, gráficos, etc., recomendo a leitura do trabalho abaixo:

http://defendaseudinheiro.com.br/a-derrocada-dos-imoveis-usados-em-sao-paulo

O pior ainda está por vir, se a gente considerar a enorme possibilidade de ser aprovado pelo nosso íntegro, impoluto, Congresso Nacional, Projeto de Lei enviado pela igualmente impoluta Sra. Dilma, querendo implantar o “Marco Civil da Internet”, que tem por escancarada pretensão, passar a mordaça na boca de todos nós brasileiros! Vamos aproveitar, porque passivo do jeito que é o nosso povo, vamos ter que chupar mais essa manga! Aguardem.

Tudo graças a um bando de acomodados que não trabalham, não estudam, não correm atrás da bola, pois oportunidade tem para todos, fácil, médio ou difícil.

Estes acomodados aceitam o peixe de graça, em troca, vendem o seu voto, sem dinheiro, na maioria das vezes, mas comprados com “benefícios”.

Bolsa esmola família é o maior programa de compra de votos do mundo!!!

Estão enfiando o comunismo cubano ditatorial guela abaixo do povo!!!

#ForaPT

#ForaComunas

#ForaMarcoCivilInternet

Boa tarde Alessandro.

Realmente João Pessoa teve uma valorização muito grande no m², em contrapartida a qualidade das Construções melhorou muito, prédios que eram feitos sem muita estrutura, hoje tem muito mais conforto, outro fator do aumento foi a procura que cresceu muito nos últimos 5 anos e não havia mão-de-obra qualificada disponível, portanto tiveram que pagar salários mais altos, mesmo assim, segundo o Sinduscon, o valor do m² de JP é um dos mais baixos do País.

Quanto ao momento certo de vc comprar, o ideal é você pesquisar em bairros em crescimento, onde os valores ainda não atingiram o pico. Como o momento é de muito estoque, escolha um empreendimento que entrega em Set, porque daqui até lá você poderá fazer uma proposta flexível, dar uma entrada menor e somente depois entrar no financiamento. Lembre-se: imóvel pronto requer uma entrada maior agora e como vc não precisa para agora, se entregar em Set você tem tempo para prepará-lo até Dez.

Até mais!

Quando teremos uma previsão favoravel para compra de imovel diante destas circunstancias? Vou casar em dezembro 2014 e preciso comprar um imovel! Sou Paraibano e moro em Joao |Pessoa, aqui tá tudo muito caro! Obrigado amigos.

Alessandro,

Temos um volume muito grande de evidências da bolha imobiliária, nas mais diversas cidades, como você pode comprovar neste tópico e em suas referências.

Apesar do super-estoque de imóveis em várias cidades, os preços estão completamente fora da realidade de renda da população local. Este é o motivo pelo qual se você comprar agora, com certeza terá elevado prejuízo. Como já demonstrado em diversas cidades e de várias formas, mais cedo ou mais tarde, a lei de oferta e procura se manifestará (em Brasília, quem comprou em 2.012 um imóvel de R$ 1 milhão, por exemplo, já teve prejuízo em 2.013 entre R$ 300 mil e R$ 350 mil, se não conseguiu fazer distrato antes do financiamento bancário, isto mesmo com uma redução de 50% nas unidades lançadas).

Não há como prever quando os preços voltarão a normalidade com precisão. O discurso do aumento de custos do segmento imobiliário é completamente enganoso, basta ler este trabalho e suas evidências para constatar isto: custos mais altos foram consequência de FALSAS vendas em alto volume combinado com mega especulação, que levaram as construtoras a lançarem cada vez mais e gerar falta de matéria-prima e mão-de-obra.

As construtoras “vendem” muito nos lançamentos, mas cancelam de 20% a 60% na entrega, daí revendem os distratos por preço maior. Esta pirâmide financeira está com os dias contados, assim como já vemos MUITOS investidores no prejuízo devido aos super-descontos no ato da entrega dos imóveis (várias construtoras com estoques elevados competindo com alto percentual de investidores). Várias construtoras grandes já quebrando, com dívidas e estoques equivalentes a anos de vendas, como consequência deste tipo de golpe.

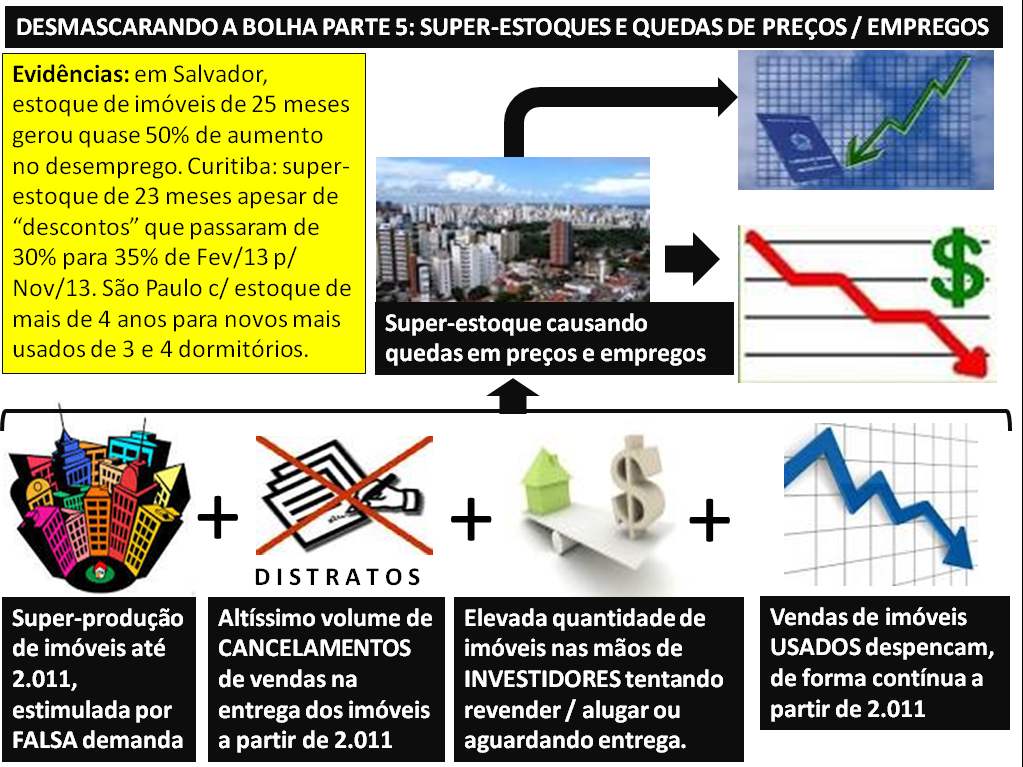

Sabe como os preços e os custos voltarão ao normal? veja o caso de Salvador, o super-estoque de 25 meses gerou paralisação da construção civil e aumento de 50% no desemprego. Com uma falta de demanda enorme, salários que cresceram artificialmente em função de falsas vendas, assim como insumos, terão que voltar a REALIDADE. Em São José dos Campos, já estão indo pelo mesmo caminho, com previsão de aumento muito relevante do desemprego na construção civil neste ano.

Para ver evidências do que consta acima, leia trabalho mais recente: http://www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i.

Outra coisa: comprar imóvel POUCO ANTES de chegar no pico e só porque ainda não chegou no pico, mas estaria próximo dele, é estupidez, pois quando chegar ao pico e cair, você vai pagar muito mais barato! O raciocínio falho do segmento imobiliário se baseia sempre na expectativa do tolo maior, que não sabe pensar e age por impulso, fuja disso!

Não se iluda com “depoimentos pessoais” de corretores sobre “explosão de lançamentos”, em São Paulo, os lançamentos em Janeiro/2014 foram os menores desde 2.008, em Brasília caíram 50% em 2.013, em SJC caiu tanto que estão ameaçando desemprego alto em 2.014, etc. Além disto, de que adianta lançar, se de um mínimo de 20% até mais de 60% das vendas de lançamentos viram distratos, de acordo com os relatórios oficiais das construtoras? Veja o último resultado da MRV, que gerou queda de mais de 17% no valor das Ações desta empresa em apenas 2 dias, exatamente porque o volume de distratos permanece em um patamar absurdo, inaceitável para qualquer segmento de negócio, em qualquer lugar do mundo! Sua empresa cancela vendas entre um mínimo de 20% até mais de 60% do total de vendas brutas? Não? Nem a minha. O único que responde sim a esta pergunta, é quem trabalha com lançamentos em construtoras e isto, só no Brasil e só nos últimos anos, é exclusividade de nossa bolha…

Além dos pontos acima, que indicam que agora é um péssimo momento para comprar um imóvel, leia a reportagem abaixo, que no seu caso, poderá ser esclarecedora sobre o melhor caminho a adotar:

http://exame.abril.com.br/seu-dinheiro/noticias/por-que-a-casa-propria-e-mau-negocio-para-os-recem-casados

Boa tarde. Com pouco tempo só consigo entrar de vez em quando, mas segue mais uma matéria afirmando que não temos “Bolha”, o que eu concordo. Mais uma informação a vcs. Estive, digo, estive pessoalmente nas 2 maiores imobiliárias de SP e sabe quanto eles tem para lançar? Mais de 30 bilhões de reais. E o que vai acontecer? Vai vender. O mercado vai continuar vendendo e no final do ano entrarei neste Blog para ver o que vcs tem a dizer. Segue:

Mercado de imóveis tem bases sólidas e demanda consistente

Claudio Bernardes

Especial para o UOL10/03/201406h00

•

Há alguns anos vem se discutindo a existência ou não de uma bolha imobiliária no Brasil. Nesta polêmica, que parece não ter fim, é importante que se esclareçam três pontos fundamentais: a definição precisa do que é bolha imobiliária; os indícios reais de sua existência; e os efeitos colaterais na economia interna se acontecer um eventual “estouro da bolha”.

Bolha imobiliária pode ser definida como aumento generalizado dos preços dos imóveis, não vinculado a fundamentos econômicos, dissociado das normais flutuações de mercado, e que aconteça por mera expectativa de aumento futuro, ou seja, por especulação.

No momento em que uma bolha começa a existir, o combustível para seu desenvolvimento é a concessão de crédito imobiliário irresponsável, condição para que a oferta aumente independente da demanda, e haja, portanto, um descolamento perigoso.

Um dos fatos apontados por analistas acerca do cenário brasileiro como indício da existência de bolha é a diminuição na rentabilidade da locação em função do preço dos imóveis. Na verdade, tal relação está ligada, diretamente, aos custos de oportunidade estruturados na economia do país, e não à eventual existência de bolha.

Oferta e demanda

Flutuações de preço são efeitos normais de mercado e relacionados à oferta e demanda

Se compararmos a rentabilidade de locação do Brasil com a de outros países isso fica claro. O “Global Properties Guide” publicou uma lista com a rentabilidade da locação versus os preços dos imóveis nos vários países do mundo em 2013. No Brasil, a rentabilidade média anual foi de aproximadamente 6,3%, maior que a de outros países nos quais claramente não existe bolha imobiliária – como França (3,6%), Áustria (3,8%), Suíça (2,9%), Inglaterra (2%), e Taiwan ( 1,5%).

Partindo da definição de bolha imobiliária, será que no Brasil os imóveis, em sua grande maioria, são adquiridos por investidores desinformados, que direcionam seus negócios guiados somente pela expectativa futura de valorização dos preços? Seguramente não.

Na Caixa Econômica Federal, agente financeiro que concentra aproximadamente 70% de todos os financiamentos imobiliários concedidos no País, mais de 70% dos mutuários adquirem seu primeiro imóvel para moradia e, nesta condição, não estão especulando. Além disso, a concessão de financiamento no Brasil é extremamente responsável. Nos Estados Unidos, enquanto a relação entre o valor do financiamento e o valor do imóvel chegava a 120%, aqui não ultrapassa a média de 65%.

Portanto, o mercado brasileiro opera em bases sólidas e alicerçadas em uma demanda consistente e baseada no bônus demográfico pelo qual o País atravessa.

As flutuações de preço são efeitos normais de mercado e relacionados à oferta e demanda. Embora os preços tenham subido a taxas consideráveis nos últimos anos, esse movimento de alta representa um processo de recuperação. Se calcularmos o aumento dos preços dos imóveis nos últimos 10 anos e descontarmos a variação do INCC (Índice Nacional de Construção Civil), o aumento real foi de 55% em uma década. Essa variação não pode ser considerada preocupante.

E partindo para um raciocínio completamente absurdo: ainda que existisse uma bolha no Brasil, que um dia viesse a estourar, seus efeitos não se aproximariam aos dos Estados Unidos, onde a relação entre os financiamentos imobiliários e o PIB é quase dez vezes maior do que no Brasil.

Alguém tem uma previsão de em que século o mercado imobiliário se disporá a explicar para que lançariam tanto, se cancelam de um mínimo de 20% até mais de 60% das vendas brutas? Estas vendas FALSAS em altíssimo volume, inaceitável e inexistente para qualquer outro segmento de mercado e em qualquer outro lugar do mundo, deveriam ser motivo de vergonha para este segmento, mas alguns ainda tem a coragem de vir comemorar um “planejado” volume elevado de lançamentos, qual o sentido?

Por que as Ações da MRV caíram mais de 17% em apenas dois dias após a divulgação dos resultados do 4T13, em virtude de volume muito elevado de D-I-S-T-R-A-T-O-S, se isto para o segmento imobiliário é algo “normal”?

Por que os profissionais do segmento imobiliário, todos eles, sem exceção, fogem de uma resposta clara e direta quanto a questão acima, se está mais do que comprovado, pelos RELATÓRIOS OFICIAIS DAS CONSTRUTORAS, este volume completamente anormal de DISTRATOS?

Qual o sentido de comemorar lançamentos que ainda não fizeram, se mesmo depois de lançar, temos percentual absurdo, não só de distratos no ato da entrega, mas também de vendas para especuladores? Na reportagem que falava sobre quitinetes que custavam mais de R$ 1 milhão, até nos exemplos utilizados a maioria das “vendas” eram para corretores (teve um que “comprou” 8 unidades!) ou “investidores”. Vendas de 1 dormitório no 1S13 mais que o triplo do recorde de 10 anos, mas 80% das vendas para investidores! Percentual de 40% de vendas para investidores em 2.012. Todos os meses, mais de 80% das vendas de imóveis novos são de lançamentos (claro, é só assinar um papel e depois cancelar!) e o SUPER-ESTOQUE de imóveis encalhados continua crescendo! Tudo isto para São Paulo. Qual o sentido de, em um mercado que está mais do que entupido quanto a oferta de imóveis (em São Paulo, a oferta de 3 e 4 dormitórios é o suficiente para mais de 10 anos de vendas), se falar em aumento de lançamentos “vendendo” a maior parte para corretores ou investidores (mera transferência de ESTOQUE)? Só para dividir as vendas, colocando uma parte como venda FALSA que vira distrato, outra parte na mão de especuladores e a menor parcela que é a de venda real para consumidor, gerando assim SUPER-ESTOQUES cada vez mais absurdos? Daí vão voltar no final do ano para comemorarem o que, recorde de vendas FALSAS e SUPER-ESTOQUE ainda mais absurdo em função disto? Tanto esta estratégia não faz sentido, que em São Paulo, em Janeiro/2014, tivemos o menor volume de lançamentos desde 2.008, mas não duvido que retomem o golpe aumentando os lançamentos de novo, este segmento não tem limites…

Olha, a brincadeira do segmento imobiliário de chamar seus amigos imaginários para assinarem contratos fictícios de compra e venda está tão difícil de ser mantida, que até na reportagem sobre os quitinetes milionários tiveram que apelar para corretores, nem pseudo-investidores (sem a menor condição financeira para uma compra real) conseguiram!

Sobre os efeitos da bolha, que “nunca” seriam iguais aos dos EUA, como consta no “artigo” acima assinado por Diretor do SECOVI, se é assim, por que já tivemos aumento de quase 50% no desemprego em Salvador em virtude de construções paralisadas devido a super-estoques? Por que o preço já caiu 35,5% em 1 ano no caso de Brasília? Como assim, “nunca” geraria mesmos efeitos que nos EUA, se já gerou, de forma que o próprio IBGE já comprovou na pesquisa sobre desemprego em Salvador ou que a Geoimoveis já comprovou no caso de queda de preços em Brasília? Dizer que nunca vai gerar, aquilo que JÁ ACONTECEU e está comprovado por órgãos reconhecidos pelo próprio segmento imobiliário, é no mínimo, se fazer de cego para a realidade, mas tudo indica que é bem pior que isto…

Bolha? Que bolha? Fundos imobiliários são o investimento mais rentável do mês – InfoMoney

Veja mais em:

http://www.infomoney.com.br/onde-investir/fundos-imobiliarios/noticia/3217655/bolha-que-bolha-fundos-imobiliarios-sao-investimento-mais-rentavel-mes

a curva de juros começou estabilizar, isto sim, eeheheh, analista papudo akkakakk

Embora o título cite a bolha, no conteúdo só falam que o IFIX aumentou devido a expectativa da SELIC se estabilizar.

Em outras palavras, teremos muitos investidores, que por não conhecerem nada dos fundamentos e confiarem cegamente no que dizem os “especialistas”, entrarão neste mercado. Dai verão o que aconteceu recentemente com o fundo BB se replicando para diversos outros:

No vencimento do contrato, locatário desiste ou reduz muito a ocupação, pois como mercado comercial está saturado e economia capenga, ele encontrará outro imóvel para alugar por um preço bem mais baixo. Dai, vão demorar muito para achar um novo locatário e quando encontrarem, este vai pagar bem menos…

Este é mais um capítulo da “pesca as sardinhas”…

Só para variar, muitas serão fisgadas.

Olá pessoal, sou novo aqui mas não pude deixar de comentar sobre os efeitos da bolha em Salvador BA, aqui noto os efeitos da bolha de forma bem mais clara, exemplo vários prédios vazios ao redor da cidade e principalmente na área nobre.Prédios que construtoras na planta diziam ter vendido 80% dos apartamentos hoje estão vazios e isso acontece com vários imóveis e também no preço do aluguel que chegam a passar de um salário mínimo até na periferia da cidade, e eu nem citei o desemprego, que pelo visto é algo causado pela bolha, gostaria de discutir com alguém de Salvador pra saber se é realmente impressão minha. Ah! já ia esquecendo parabéns pelo site! e ótimo artigo!

Thairone,

Obrigado, suas observações foram interessantes.

Sobre o desemprego, na reportagem das referências eles associam diretamente com a construção civil, assim como no relatório do IBGE de Ago/13, mas se você conseguir informação de outra fonte,avise!

Sobre vendas, as vezes de até 100% em 24 horas, pode ter certeza, sempre com participação relevante de investidores, dai não conseguem repassar antes da entrega e vemos muitos imóveis vazios, com luzes apagadas. Este é o estoque OCULTO que concorre com o das construtoras. Por isto que a SUPER-OFERTA levou a paralisação tão severa n construção civil e aumento tão grande no desemprego…

Estarei concentrando comentários novos no tópico posterior a este (“www.defendaseudinheiro.com.br/comprar-imovel-em-tempos-de-bolha-imobiliaria), retornando para cá somente para respostas a questões que ainda forem colocadas por aqui…

O que fazer então nesta época que estamos vivendo? Aplicar nosso dinheiro e aguardar o melhor momento de compra de imóveis, com valores bem mais em conta? Mas com isso, creio que os valores de aluguéis irão despencar também, pois subiram acima da média, junto com os imóveis. Para onde corremos?

Fernando,

Obrigado pela participação.

A resposta envolve suas preferências pessoais e o que você acredita mediante suas análises, além é claro, do aspecto financeiro:

PREMISSAS: da mesma forma que o preço de venda subiu muito mais do que o aluguel, o normal nesta situação é que o preço de venda também caia muito mais que o aluguel, embora em determinados momentos, é possível que DURANTE A QUEDA, esta relação não seja “perfeita”, mas isto só significa que ainda não chegou ao “fundo do poço”…

Se você acredita que existe uma bolha imobiliária e que os preços vão cair sensivelmente, mas você realmente deseja adquirir um imóvel, isto é algo muito importante para você, principalmente devido ao ambiente cultural no Brasil, pressões das pessoas de seu convivio, etc., etc., etc., você deve ficar no aluguel até o momento em que, pelas suas análises e acompanhamento do mercado, você entender que este imóvel ficou no seu “patamar mínimo”. Uma “pista” é que ao chegar neste patamar, o preço do aluguel, que também deve ter caído, como você bem observou, deverá estar percentualmente bem mais representativo em relação ao valor do imóvel, o que neste contexto, seria um motivo a mais para você comprar o imóvel (aluguel não seria tão vantajoso). Em outras palavras, o ponto ideal de compra neste cenário, também é ideal porque a relação preço do imóvel versus preço do aluguel é mais compensatória para compra. Óbvio que não tem como acertar “na mosca” neste caso, mas financeiramente, respeitando as preferências pessoais de cada um, esta é a melhor opção. Vamos fazer uma “simulação”: vamos supor que hoje seu imóvel alvo custe R$ 600 mil e o aluguel do mesmo hoje custa R$ 2.500,00 (0,42% é a média de São Paulo para aluguéis hoje). Suponha que o imóvel chegou a um preço de R$ 300 mil após um certo tempo (queda de 50%, mesmo percentual médio de queda da bolha dos flats, só como referência) e que você entende que este deve ser um valor muito próximo do patamar mínimo, sendo que, ao mesmo tempo, o valor do aluguel se reduziu para R$ 2100 (0,70% de percentual do aluguel em relação ao preço do imóvel que era comum antes da bolha). Nesta simulação, o aluguel que inicialmente representava 0,42% do preço total, neste segundo momento passaria a representar 0,70% do preço de compra. Se você tem esta necessidade de comprar, seria o melhor momento para realizar.

Se você não tem nenhum apego psicologico ou por influência social a compra de um imóvel e dá valor a sua liberdade de mudar a qualquer momento, sendo que sabe como administrar bem seu dinheiro gerando boa lucratividade com LIQUIDEZ ao longo do tempo e assim, indo contra o “senso comum” predominante no Brasil, bem, neste caso não precisa se preocupar com nada do que consta acima ou abaixo deste parágrafo, basta continuar no aluguel atento as oportunidades de redução de custos que surgirão a cada vencimento de contrato.

Já se você não acredita na bolha imobiliária, entende que imóvel sempre valoriza e sempre valorizará, sendo que dentro de suas preferências, faz questão de comprar um imóvel, então o caminho é comprar agora. Mesmo não acreditando em bolha imobiliária, você encontrará “descontos” para diversas ofertas, afinal, super-estoques, construtoras mega endividadas e cenário economico desfavoráveis estão aí… OBS: lógico que não é nisto que acredito, coloquei aqui só para construir um cenário completo…

Resumindo: se acredita que tem bolha e QUER comprar seu imóvel no futuro, fique no aluguel até preços baixarem bastante, tendo ou não dinheiro para comprar à vista. Se não acredita em bolha e ao contrário, está convicto que preços só crescem, sendo que é importante adquirir um imóvel, compre agora negociando o máximo de desconto que puder, pois independente desta hipótese de você não acreditar em bolha, existem SUPER-ESTOQUES em todo o País e várias construtoras praticamente insolventes, fazendo qualquer negócio para gerar algum caixa, além de várias pessoas tentando vender há muito tempo, algumas já há anos. Se não é importante adquirir, não se preocupe com nada disto e continue no aluguel, atento quando estiver próximo ao vencimento para buscar melhores oportunidades quanto a custo VS benefício.

Bolha dos carros???

308 e 408 taxa 0% em 36x….já parece desespero,pois montadoras estão com estoques empacados.

A questão dos carros é diferente.

Estas vendas com “juros zero” foram inventadas há muito tempo, desde a época do congelamento de tabela de preços no Brasil.

A jogada aqui é a seguinte: se você comprar à vista, o desconto MÍNIMO é 10%. Estes 10% de desconto sobre o preço total de tabela, são os juros embutidos no financiamento. Vamos dar um exemplo:

Preço de tabela: R$ 50 mil

“Desconto” à vista: R$ 5 mil (mínimo, tem que pesquisar caso a caso)

Preço REAL à vista: R$ 45 mil

Financiamento no caso de “juros zero”, usa como base o preço de tabela e exige entrada relevante, daí temos o seguinte:

Valor a financiar: R$ 50.000

Entrada: R$ 25.000 +

“N” parcelas iguais “sem juros” que totalizam os outros R$ 25.000,00

Ora, se o preço REAL à vista é de R$ 45.000,00 e você já pagou R$ 25.000,00 de entrada, falta você pagar R$ 20.000,00 correto? Se financiado você vai pagar R$ 25.000 e não R$ 20.000, a diferença de R$ 5 mil é o juros que você está pagando sem saber…

É por isto que temos um “fenômeno” estranho: observe que quando o juros básico da economia sobe, a TABELA de preços dos carros sobe. Em tese, com maiores juros, os preços deveriam se reduzir para manter demanda aquecida, no entanto, fazem o contrário no preço de TABELA, porque daí eles tem que colocar um juros EMBUTIDO mais adequado para o financiamento com “juros zero”… Isto também significa, que você deve conseguir um desconto maior na compra à vista do carro em um momento como este.

O mercado de carros não pode ser comparado ao de imóveis, como muitos fazem, pois neste segmento, temos Just In Time e outras técnicas que em conjunto com o ciclo de produção ser mais curto, não permitem a formação de super-estoques nos mesmos volumes que ocorrem no segmento imobiliário, ou seja, não é uma bolha no sentido de ter preços irreais combinados com SUPER-ESTOQUES ABSURDOS.

Quando vemos pátios lotados das montadoras, é só uma estratégia para pressionar o Governo a dar novos benefícios fiscais, pois fica como uma “faca no pescoço” a ameaça de demissões em massa… Na prática, as montadoras poderiam diminuir os preços e evitarem excessos de estoque, obtendo uma margem mais compatível com a que praticam em outros países, mas preferem usar o Governo para fechar a conta, é muito mais lucrativo.

OBS: custo Brasil sem dúvida é abusivo comparado a qualquer país, mas não é a única explicação, margens aqui também são maiores e usam o custo Brasil como “cortina de fumaça” para isto, tal como o segmento imobiliário usou a diminuição sensível dos juros do financiamento imobiliário como “cortina de fumaça” para altíssimo volume de vendas FALSAS… Cada segmento usa estratégias diferentes, mas todos usando as “brechas” dadas pelo Governo, que não são “casuais”, ninguém aqui é “inocente”…

No fundo as vendas parceladas com “juros zero” no setor automotivo, são apenas mais uma versão do Black Fraude brasileiro.

Sim, esta jogadinha dos “juros 0” eu já sabia.

A questão é, setor automotivo, devido a economia estar afundando, ponto bem embasado por você, só tem piorado a cada dia há meses a fio.

Aí só não sei se mais ou menos que o imobiliário.

Obrigado pela opinião bem explanada mais uma vez!

Abraço.

Pô, é sério que este Bob Mala Carvalho ainda está por aqui falando besteira e mentira? rsss

É para fomentar a discussão, tem que ter o outro lado da moeda, senão vira um clube de amigos,rsrss…tinha um outro corretor que tb sumiu, o allan, inclusive tb o convidei pra escrever sobre o mercado imobiliário neste blog, até criei ID e tudo, mas o cara sumiu, deve ter tomado doril. kkkkk.

Abç

Boa tarde. Tenho pouco tempo e ultimamente entro pouco. Mas se quer mesmo, mande a senha que eu escrevo. Só que, com respeito. Não conheço este Pedro (bó), porém passei boa parte da minha vida em Lançamentos Imobiliários, conheço o mercado e tenho bases para comentar. Grato

Vou criar ID, te mando pro seu email mais tarde, quero ver … teve outro corretor , allan, que até hoje, sumiu, falou que iria escrever, e virou doriu, eehehehe.

Abraço[]´s

CA, veja super estoques na matéria a seguir, é alguém do setor, sendo bem sincero, ao menos…..

BR Properties avalia que 2014 será ano “duro” em termos de oferta – InfoMoney

Em teleconferência com analistas nesta terça-feira, Claudio Bruni previu a construção de menos imóveis comerciais em São Paulo

SÃO PAULO – O presidente da empresa de investimentos em imóveis comerciais BR Properties (BRPR3) acredita que 2014 será ano “duro” em função do aumento da oferta de empreendimentos, mas avalia que haverá absorção até meados do ano seguinte, quando a situação deve ser normalizada.

Em teleconferência com analistas nesta terça-feira, Claudio Bruni previu a construção de menos imóveis comerciais em São Paulo com as mudanças introduzidas pelo novo código de zoneamento, cujo projeto de lei está na Câmara dos Vereadores.

http://www.infomoney.com.br/mercados/noticia/3198343/properties-avalia-que-2014-sera-ano-duro-termos-oferta

Vilmar,

Acho que ele não foi nada realista. Exemplo: como um aumento de 600% na oferta de imóveis comerciais em Curitiba, que ocorreu em apenas 1 ano, poderia ser normalizada em 1,5 anos??? O nível de vacância é mais que o dobro do normal, isto nos locais que estão em melhor situação, basta ver a reportagem sobre São Paulo, ou a notícia dos 40% de vacância no Alphavile comercial que fica na região metropolitana de São Paulo.

Detalhe: reduzir lançamentos de forma mais radical, por acaso não foi o que fizeram em Salvador e levou a aumento de quase 50% no desemprego, levando a circulo vicioso de novas reduções em preços de imóveis, como na “promoção” com descontos de R$ 80 mil do link que mencionei mais acima??? Não reduziram em 50% os lançamentos em Brasília, junto com descontos de 35,5% nos preços e mesmo assim, não terminaram com super-estoques devido a avalanche de distratos por investidores???

Não existe solução mágica depois de fazerem aumentos tão absurdos e fora da realidade da RENDA. “Vender” kitinetes de R$ 1,1 milhões para corretores (como aquele que “comprou” 8 de uma vez só, revista Veja impressa desta semana), só agrava a situação ao invés de resolvê-la!!! É cada vez mais ILUSÃO e UFÂNISMO, não leva a lugar nenhum, a não ser, gerar SUPER-ESTOQUES cada vez maiores, preços cada vez mais ridículos e explosão da bolha com impacto cada vez pior para economia e sociedade (lembrando: recorde de estoque de imóveis em Salvador junto com recorde de desemprego, NÃO É COINCIDÊNCIA!!!).

Em Curitiba, também tinham um estoque de imóveis residenciais de 23 meses em Fev/13, daí deram “descontos” de 30% e adivinhe, em Nov/13 o estoque era de??? 23 meses, INTACTO!!! Bom daí aumentaram “descontos” para 35% e daí vai…

NENHUMA previsão do segmento imobiliário tem sido confiável, é construtora prometendo reduzir dívida liquida sobre patrimônio liquido de forma relevante e ao contrário, só aumenta (exemplo: Rossi), é representante do segmento dizendo que estoques vão diminuir e apesar de grandes reduções nos preços, estoques permanecem intactos (Curitiba), é “promoção” para antes do Carnaval falando em “zerar” estoques equivalentes a 25 meses de vendas em menos de 1 mês (Salvador), etc., etc., etc…

Em todas as praças, os preços estão completamente fora da realidade, não tem como aumentar o preço, a tendência é de queda livre e ainda vão continuar com super-estoques em função dos DISTRATOS que se aprofundarão e da própria situação da economia, que diga-se de passagem, a bolha ajudou e muito para que ficasse assim.

Fazem sempre a mesma lambança, mas tentam iludir, fazendo de conta que desta vez foi diferente. Veja na bolha dos Flats, o preço mais que dobrou para depois cair para menos da metade, ficando inferior ao valor inicial.

Não tem milagre, o pessoal se “empolgou” demais, construiu excessivamente, criou todo o tipo de “facilidade” para vender o máximo possível sem critério nenhum (há pouco tempo, a Helbor estava vendendo salas comerciais sem pedir comprovação de renda…), atraíram uma MEGA especulação por anos (só transferindo estoques…) e depois quando ocorre o óbvio (SUPER-MEGA estoques encalhados a preços inacessíveis), falam que vai se resolver em prazo razoável ???

A bolha imobiliária dos imóveis comerciais é ainda mais visível que a dos imóveis residenciais, vamos ver até quando manterão a ILUSÃO no mercado…

Ridículo mesmo,efeito para eles eh retardado.

Vamos dar 0,50 ponto para ele então, meias verdades, rsrsr, mais uma:

Escritórios de alto padrão de SP passam por “superoferta”, diz consultoria

http://www.infomoney.com.br/minhas-financas/imoveis/noticia/3199045/escritorios-alto-padrao-passam-por-superoferta-diz-consultoria

Quase tudo o que os bolhistas estão falando há 2 anos está acontecendo agora no mercado. É relaxar e esperar, as quedas fortes chegarão.

Que assim seja,o quanto antes melhor!

Todas as questões acima são problemas normais do Mercado que se auto-regulará. E está certo, se tem estoque, tem que liquidar mesmo. Qual a novidade? Bem, qto aos flats, caso o Sr. não saiba, há anos que o mercado não lança flat em grandes qtdes. Lança unidade hoteleira. E. para quem comprou Flat, na época do boom do Flat, que foi nos anos 2000, está muito satisfeito sim, mas aí o Sr. não sabe porque está analisando o mercado apenas há 1 ano certo?

Realmente, satisfeitíssimos após um tombo de 70% rssss

Sobre a bolha dos flats do Brasil, já colei o link de reportagem duas vezes em resposta ao mesmo usuário e neste tópico, é só consultar mais acima, está ao final da lista de quedas de preços de imóveis registradas no Brasil. Mesmo assim, não leu, ou fingiu que não leu, a mesma coisa que está acontecendo com relação a todo o restante…

Segue mais abaixo, novamente, o link e desta vez, o texto completo da reportagem FALANDO SOBRE A RELEVANTE QUEDA NOS PREÇOS QUE VOLTARAM A MESMO PATAMAR ANTERIOR AO INÍCIO DA BOLHA DOS FLATS. Se bem que não vai adiantar, mesmo que repita 10 vezes cada coisa, com link mais texto completo, vai ignorar, fingir que não existe e continuar “andando em circulos”… Na total falta de FATOS e DADOS, continuarão atuando só para tentar tumultuar…

“Mercado se auto-regulará” é o que já acontece faz tempo, mas não quer dizer absolutamente nada em termos práticos, pois esta “regulação” passa por todos os impactos típicos de uma bolha imobiliária, como gerar desemprego (Salvador é só início) e prejuízo para envolvidos (já constatado em várias cidades e vários depoimentos de investidores), ambos também fartamente demonstrados aqui.

Alguém acredita que “pequenas” quedas em preços são o suficiente, mesmo depois de várias cidades que tiveram GRANDES quedas em preços e continuaram com SUPER-ESTOQUE devido a volume absurdo de DISTRATOS de quem não queria ficar no prejuízo (várias evidências com links neste tópico)??? Alguém acredita em um “milagre”, que fará com que SUPER-ESTOQUES se evaporem??? Não??? Então, vão ter que praticamente paralisar a construção civil por anos, diminuindo sensivelmente os lançamentos. Alguém acredita que queda muito brusca na construção civil, uma das maiores empregadoras em qualquer país, não gera nenhum efeito sobre o total de empregos??? Não??? Então vai cair no circulo vicioso típico de uma bolha imobiliária, quando a mesma tem escala nacional como esta, onde desemprego maior faz com que preços de imóveis caiam ainda mais e super-estoques permaneçam, etc., etc., etc…

Se “auto-regular” ocorre para qualquer coisa no Mundo, no caso da bolha imobiliária americana, se “auto-regulou” em um primeiro momento, causando tudo que consta acima, para depois ter ações emergenciais do Governo intervindo para diminuir impactos…

Segue o link e o texto da reportagem da Veja sobre a bolha imobiliária dos Flats:

“http://web.archive.org/web/20090322201140/http://veja.abril.com.br/vejasp/especial_guia_imobiliario/p_124.shtml

Investir em flats?

Já era

O número de unidades construídas saltou de

7 000 para 35 000 desde 1998. A superoferta de

apartamentos transformou o negócio em um mico

Por Maurício Moraes

Fotos Mário Rodrigues

No ano passado, nenhum flat foi lançado na cidade: crise no setor Hotéis econômicos: forte concorrência aos flats

Tinha tudo para ser um excelente negócio. Na cidade que recebe quase 9 milhões de visitantes por ano (a maioria a negócios), os flats pareciam a alternativa ideal para oferecer conforto e serviços a quem dispensasse hotéis de luxo. Melhor ainda se os prédios fossem novos, modernos e confortáveis. No fim da década de 1990, investir em flats foi tido como um negocião. Os corretores prometiam um rendimento mensal equivalente a até 1,5% do valor do imóvel, porcentual considerado excelente por investidores do mercado imobiliário. Ou seja, quem pagasse 70 000 reais por um apartamento de 25 metros quadrados receberia cerca de 1 000 reais por mês. Tamanha procura fez os preços disparar: o metro quadrado chegou a saltar de 2 800 para 5 000 reais. O número de unidades construídas passou de 7 000 flats para impressionantes 35 000 entre 1998 e 2003. A demanda por hospedagem, no entanto, não acompanhou esse ritmo.

O setor entrou em uma crise tão grande que no ano passado não ocorreu nenhum lançamento. “Houve uma superoferta, e muita gente teve de baixar as diárias para conseguir hóspedes”, afirma o engenheiro Caio Calfat, presidente da Sociedade Latino-Americana de Estudos Imobiliários (Lares). Quem tentou vender seus imóveis descobriu que o flat passara a valer menos da metade. Os que investiram em um apartamento no Holiday Inn Parque Anhembi, por exemplo, pagaram 113 000 reais há quatro anos. Hoje, o mesmo imóvel é vendido por 40 000 reais. Exceções existem, claro, mas são raras.

Muitos profissionais liberais e acionistas de pequenas empresas embarcaram nas promessas feitas pelos corretores e incorporadores na esperança de diversificar seus investimentos. O empresário Ivan Turri, de 48 anos, comprou nove unidades em flats e amargou prejuízos. “Os incorporadores preocuparam-se com o projeto, mas se esqueceram dos contratos com as administradoras, muitas vezes leoninos, mal redigidos e com falhas legais graves”, explica. Em geral, o problema está nas taxas pagas às empresas responsáveis pela administração – elas abocanham em média 10% do faturamento mensal do empreendimento. Diante dos baixos rendimentos, algumas entraram em acordo com os proprietários e renegociaram os valores. Outras se mantiveram intransigentes.

A ascensão e decadência dos flats não é novidade. O fenômeno ocorreu também no início dos anos 80, quando eles surgiram como uma alternativa para quem queria investir em imóveis sem estar sujeito à antiga Lei do Inquilinato. Na época, a propriedade dos prédios ficava dividida entre os que queriam obter renda e os paulistanos de classe média alta que desejavam morar em um espaço que contasse com farta oferta de serviços. Isso causaria, mais tarde, um grande conflito. Com dez anos de uso, os prédios começaram a pedir reformas mais profundas e moradores e investidores se viram em desacordo – enquanto os primeiros não queriam arcar com taxas ainda mais altas de condomínio, os últimos impunham as melhorias para continuar a obter retorno do investimento. As brigas se arrastaram, e muitos empreendimentos acabaram desativados, transformados em imóveis residenciais.

Os hotéis econômicos e supereconômicos também surgiram como fortes concorrentes. Construídos em terrenos baratos, oferecem conforto com preços que equivaleriam ao de um hotel de duas ou três estrelas. As cotas para os investidores variam entre 50 000 e 75 000 reais. Como trabalham com margens pequenas de lucro, têm de funcionar com uma ocupação de aproximadamente 75% para ser rentáveis – número bem acima da média em São Paulo, hoje de 51%. Embora muitos consigam atingir esse porcentual e tenham apresentado bons rendimentos atualmente – de 0,7% a 1% sobre o dinheiro investido –, não se sabe como será o futuro. “Pode ocorrer uma situação parecida com a dos flats, embora em escala menor”, prevê Eduardo Gentil, sócio da Trust Gestão Patrimonial. Muitos flats já vêm baixando seus preços justamente na esperança de conseguir abocanhar parte desses hóspedes. Um risco e tanto para quem sonha com uma renda obtida com tranqüilidade

Bom dia,

Mais uma vez o CA ( não se sabe quem é , dá todas estas justificativas de % e lá vem Salvador, daqui a pouco Brasília, etc, etc. Cita “vendas falsas” sendo regra praticada indiscriminadamente hoje, o que não é verdade, e, se acha que é, qual a sua fonte segura? Olha, precisamos de parar de plantar informacoes falsas para o consumidor. Construtora investe milhoes em pesquisa de mercado para lancar um produto. Não existe esta falsa demanda que cita. Preços vão cair “sim “e se adequar ao ideal, pois entendo que existe uma valorizacao, é só! Do restante o mercado vai continuar firme e quem tiver dinheiro vai fazer dinhero sim e quem não tiver vai financiar seru imóvel. Att.

As análises do CA são corretas, não adianta querer desmerecê-las.

As regiões e segmentos apontados por ele com dados e mais dados para comprovar, sem achismo, demonstram isto claramente.

O que falta para convencer toda a mídia e o pessoal do setor imobiliária e construção civil de que existe uma bolha imobiliária nacional é esta crise localizada estourar para o país todo com desemprego em massa, sem a mídia consegue esconder que tem um monte de imóvel empacado, gente devolvendo apartamento do MMCV e outros financiamentos.

Aí a coisa ficará linda, e ninguém irá vir falar que o CA e o pessoal da bolha imobiliária estavam errados.

Ainda deve levar um tempo, talvez não este ano, minha torcida era pra já, quero ver o lixo que governo este país nadando de calças curtas, mas possivelmente em breve…..

O Bush não conseguiu maquiar a crise imobiliária dele para as eleições de 2008,a Dilma conseguirá?

Eu espero sinceramente que não!

Bem, volto a dizer, não existe bolha imobiliária. Estamos passando por um período de ajustes ( preco de venda / adequação de estoques ). No mais a teoria de vendas falsas é puro achismo, não pode ser levado como regra. O mercado vai continuar firme.

As fontes seguras quanto a vendas FALSAS, citadas acima, são as próprias construtoras através de seus relatórios trimestrais OFICIAIS!!! Venda FALSA é quando você faz um contrato de compra e venda na planta e depois CANCELA no ato da entrega do imóvel, em outras palavras, aquela venda não se concretizou, ela nunca foi uma venda de VERDADE. Em qualquer empresa do Mundo e em qualquer segmento de negócio, você pode ter cancelamento de vendas, mas isto varia de 1% a menos de 5%. Por que um cancelamento de 20% a mais de 60% no Brasil, no caso das construtoras e nos últimos anos, é algo normal??? O que causa isto??? “Safra ruim”, que é o que consta nos relatórios destas construtoras, desde quando isto explica alguma coisa, estão vendendo vinhos ou imóveis??? Desde quando “safra ruim” explica falta de capacidade de pagamento por cliente, como muitas delas informaram ser esta a causa raiz da grande maioria dos distratos (ver relatório da Rossi do 4T12, relatórios da PDG de 2.013, etc., etc., etc…)??? Por que a Fitch (agência de avaliação de riscos) rebaixou rating de várias construtoras em 2.012 e 2.013 exatamente por este percentual absurdo e inaceitável de DISTRATOS???

Veja o relatório trimestral de qualquer uma destas construtoras dos últimos 2 anos, qualquer trimestre e comprove que DISTRATOS (cancelamentos de vendas) variam de um mínimo de 20% até mais de 60% das vendas Brutas: Rossi, Brookfield, Viver, PDG, Tecnisa, MRV. Por que, apesar de isto ser algo absurdo, as outras construtoras optam por OMITIR esta informação??? Se não é algo anormal no caso delas, por que não abrem esta informação, já que o segmento em que atuam tem empresas quebrando em função disto, não seria obrigação delas para tranquilizar seus Acionistas, abrir esta informação, pelo menos para tentar demonstrar que isto não ocorre com 100% delas???

Exemplos sobre os percentuais de distratos: A Rossi teve DISTRATOS de R$ 1,3 bilhões em 2.012 equivalentes a mais de 40% de suas vendas brutas do ano, a PDG teve distratos equivalentes a mais de 60% das vendas brutas no 3T13, a MRV no mesmo período teve 20% e assim vai (isto porque MRV teve recorde de vendas no 3T13, com grande parcela “na planta”, senão percentual seria maior…). Para lerem, basta acessar a página destas construtoras no site delas, levantar a informação sobre o valor dos distratos e dividir pela receita bruta do período. Se o valor do contrato de compra e venda estiver desatualizado no relatório, divida quantidade distratada por quantidade bruta vendida. Está disponível para qualquer pessoa acessar informações, acesse a página de relação com investidores (RI) no site destas construtoras e depois abra o .PDF do trimestre correspondente.

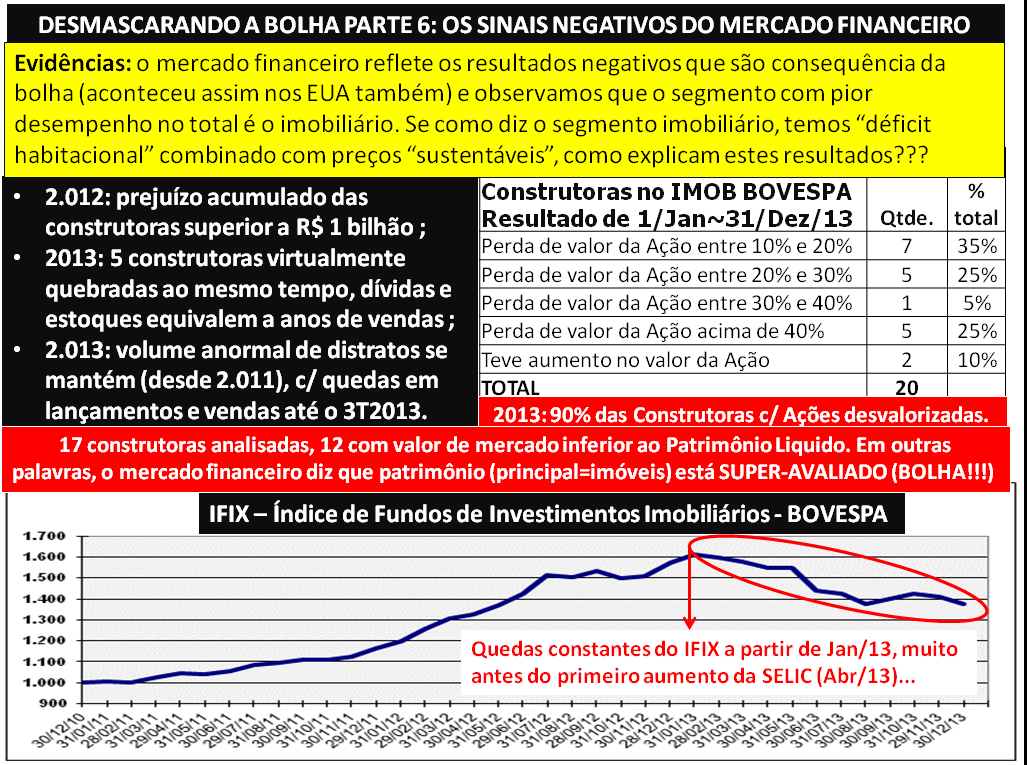

Segmento saudável??? Várias empresas do mesmo segmento virtualmente quebradas, com dívida liquida muito acima de todo o patrimônio liquido, mais de 3 vezes o melhor resultado do mercado, com dívida e estoque equivalentes a anos de vendas (as construtoras relacionadas mais acima), de 17 construtoras avaliadas, 12 delas com valor de mercado inferior ao valor patrimonial, 90% que tiveram queda no preço das Ações em 2.013, com resultado do IMOB muito pior que iBOVESPA, além do IFIX estar em queda livre muito antes do início da subida da SELIC. Destes FATOS, parte deles constam nos próprios relatórios OFICIAIS destas construtoras, disponíveis trimestralmente para consulta por qualquer um, além de constarem no próprio site da BOVESPA.

O segmento imobiliário pode continuar com seu jogo de faz de conta, com contratos de compra e venda para “amigos imaginários”, vendendo em grande quantidade para corretores, etc., etc., etc… Podem falar de suas “fantásticas pesquisas de mercado”, que levaram, durante a bolha dos flats, a que o preço mais que dobrasse em 5 anos, para logo depois, voltar a um patamar inferior ao inicial (queda de mais de 50%,conforme consta em reportagem da Veja em link mais acima), ou ainda, fazer com que já tenhamos depoimentos de investidores, das mais diferentes localidades, construtoras, épocas, etc., afirmando no ReclameAqui que tiveram PREJUÍZO porque construtoras vendem mais barato na entrega do que na planta para eles em função dos SUPER-ESTOQUES, apesar das construtoras terem prometido retorno de mais de 100% (ver 18 depoimentos que constam nos comentários deste tópico)!!! Além disto, todas as outras evidências de prejuízos já auferidos por investidores que viraram até manchete em mais de um jornal (Folha de São Paulo com título de notícia dizendo que super-especulação levou a grande queda de preços em Brasília, G1 da globo com notícia similar quanto a imóveis entregues, notícias sobre Curitiba, São José dos Campos, Natal, etc., que tem links mais acima, dentre os diversos outros casos apresentados aqui). Pois é, as mais diversas fontes, todas elas podendo ser comprovadas, todas elas com as mesmas informações, demonstrando os prejuízos para investidores em imóveis, o que aconteceu com as “pesquisas de mercado”??? Onde estão as fontes destas pesquisas de mercado??? Corretores são especialistas em cobrarem as fontes, que por sinal já foram demonstradas 1 milhão de vezes, é só ler os comentários deste tópico, mas eles continuam “ignorando” que eles nunca apresentam suas fontes, apenas mencionam “pesquisas” que fizeram, sem demonstrar nada…

Vamos agora a mais uma história cômica do segmento imobiliário:

Em Salvador, devido a SUPER-ESPECULAÇÃO, o estoque de imóveis sem vender está em 25 meses, segundo levantado por Geoimóveis, o que levou o desemprego total da cidade a aumentar quase 50%, segundo levantado pelo IBGE. Estas informações constam na notícia abaixo, já colocada por aqui algumas vezes e podem ser confirmadas também na página oficial do IBGE quanto ao desemprego:

“http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

Agora, observem a propaganda desta semana em Salvador: dentro deste mercado imobiliário “altamente saudável”, estão oferecendo “descontos” de até R$ 80 mil, com a desculpa que pretendem “zerar os estoques” até o carnaval, porque o ano só começa depois do carnaval, etc., etc., etc… Como é que vão “zerar” os estoques equivalentes a 25 meses de vendas, em menos de 1 mês e depois que, graças a paralisação das construções, desemprego aumentou quase 50%???? Os desempregados vão correndo para lá aproveitar estas promoções??? Este é o nível de DESINFORMAÇÃO deste segmento, que fica cada vez mais desesperado conforme as evidências estão se tornando mais visíveis…

Segue o link da propaganda em Salvador e destaco o trecho sobre a “promoção”:

“http://www.correio24horas.com.br/detalhe/noticia/descontos-em-imoveis-chegam-a-ser-de-ate-r-80-mil-em-promocoes/?cHash=4f67727a643ac5057e1354a79606b958

“Dizem que na Bahia, o ano só começa depois do Carnaval. Pensando nisso, para entrar o ‘ano novo’ com os estoques zerados, construtoras, lojas de decoração e material de construção estão realizando promoções que oferecem descontos de até R$ 80 mil na compra de apartamentos novos em Salvador e Região Metropolitana.”

Não adianta induzir o consumidor. “Não existe relatório de construtora dizendo que existe venda falsa”. Outra coisa distrato acontece sim, por vários motivos, mas não me venha falar que venda falsa é regra, e muito menos que corretor sai fazendo venda falsa para amigo porque não é verdade. O Sr. não conhece os controles das Construoras, Credit Scores, Cadastros. Cada vez mais as Construtoras controlam quem compra. Outra coisa, se as vendas aumentam muito, reclamações também. Mas você colocou algum depoimento de quem acredita no mercado imobiliário? De alguém que lucrou com isso? De alguém que indica o investimento? Ah não. Aí é todo mundo falso, certo Sr. CA? Viu a reportagem da Veja sobre aptos supercompactos? Pois é, e dá-lhe estatística de Salvador, Curitiba, Espírito Santo, etc. Por mais que tentem esta frase vai perpetuar: Terreno não abaixa de preço, e todo dia nescem pessoam que se casam, outras se separam, outros investem, e todos precisam de imóveis”. Isso não é falsa demanda amigo.

De novo, pela nogentesima decepcionesima vez andando em círculos, sem NENHUM FATO, só perguntando o que eu já comentei antes, para tumultuar…

Sobre a reportagem da Veja SP desta semana sobre KITINETES de R$ 1,1 milhões (sim, a Veja chama de KITINETES na capa da revista!!!), eu já havia comentado antes, está um pouco mais acima, novamente terei que repetir (este jogo de andar em círculos sem fatos não cansa???):

“Querem um exemplo REAL de como as vendas FALSAS funcionam? Peguem a revista Veja desta semana e observem que lá constam Kitinetes de 35 M2 que estão sendo “vendidas” por R$ 1,1 milhões em São Paulo. Detalhe: lá consta um CORRETOR que sozinho, “comprou” 8 Kitinetes!!! A jogada aqui é a seguinte: criam FALSA demanda aquecida, que justificaria estes preços RIDÍCULOS e depois divulgam que crescimento em vendas e no preço do M2 viria deste imóveis de 1 dormitório (foi o que disse o diretor do SECOVI SP em seu último relatório oficial!!!), que estas kitinetes tem um público de maior poder aquisitivo e atendem a uma “demanda reprimida”, quando no fundo, a esta altura já estão “vendendo” em grande quantidade para corretores!!! O “contrato” que o corretor assinou, com certeza não inclui comissão (ele é o próprio corretor), não inclui multa em caso de distratos e assim, na prática, não é venda REAL, é só um esquema para criar ILUSÃO de crescimento de vendas e preços. Se e quando o corretor encontrar um comprador final para o imóvel, daí ele poderá vender, por um preço bem menor que o de compra, sem sequer afetar as´”estatísticas” de preços de imóveis novos de hoje, ele pode fazer um “distrato” e depois revender para o novo cliente, se não encontrar o cliente, é só cancelar esta “venda”… Isto sem contar, que vão gerar novas propagandas de “sucesso de vendas, esgotou em 24 horas”, tudo isto para estas “excelentes” oportunidades de Kitinetes de 35 M2 a R$ 1,1 milhões que estão sendo compradas pelos corretores (rsrsrs)…”

Vejam abaixo, mais um exemplo SURREAL de nossa bolha: em BH alguns prédios novos com inadimplencia de 50% no condomínio, de imóveis vendidos para “investidores” que não tinham dinheiro para fazer financiamento no ato da entrega do imóvel, com isto, prédio é entregue e estes investidores sequer pagam o condomínio!!! Observem que ocorre também para apartamentos mais caros…

50% de investidores e não sabem porque tem SUPER-OFERTA??? Quantos destes “investidores” não são os próprios corretores, como consta na reportagem da Veja que consta acima, ou seja, só SIMULAÇÃO de venda que ajudou a criar ILUSÃO de demanda e aumento ARTIFICIAL de preços, como já demonstrado aqui de mais de 1 milhão de formas e fontes diferentes!!!

Coloco o link e os trechos mais interessantes:

Fonte: “http://www.hojeemdia.com.br/noticias/economia-e-negocios/atraso-no-pagamento-de-condominio-chega-a-10-em-belo-horizonte-1.219820

“Outro motivo para a inadimplência, apontado pelo especialista, é a retração do mercado imobiliário, com queda no volume de vendas de apartamentos novos e aumento dos estoques em 2013.”

“Muitos investidores que compraram imóveis na planta, com o esfriamento do mercado, não estão conseguindo realizar o lucro e, consequentemente, repassar adiante para a taxa de condomínio. Outra saída é financiar o restante do imóvel. Mas o acesso ao crédito também está mais difícil. Assim, não recebem as chaves e não pagam condomínio. A construtora, por sua vez, entende que o erro é do investidor. E aí cria-se o impasse”, explica Mota.

Segundo ele, em alguns prédios recém-entregues o nível de inadimplentes chega a 50%. “Geralmente, essa situação leva entre seis meses e um ano para ser ajustada”, afirma. E engana-se quem pensa que o problema é restrito a edifícios voltados para a baixa renda. “Isso ocorre com mais frequência em empreendimentos maiores, com muitos apartamentos, independentemente da classe social”, ressalta.”

Sobre os percentuais já foi respondido para este mesmo usuário em 24/Jan/14, ou seja, faz parte da série corretor andando em círculos devido a TOTAL ausência de fatos… Segue trecho da resposta de 24/Jan/2014:

“Lamentável Bob…

“Atrasos aumentaram, processos aumentaram…”: Bob, estou falando de P-E-R-C-E-N-T-U-A-I-S. Vou tentar explicar: Se aumentaram muito as vendas, mas os PERCENTUAIS são absurdos, completamente fora do NORMAL (cancelamentos de 20% a mais de 60% das vendas brutas), pior ainda!!! Pergunte a alguém que já tenha concluído o ensino médio sobre como funciona isto de percentual… Outro exemplo: as vendas de 2.008 a 2.013 aumentaram 2.600%??? Não??? Então porque as reclamações aumentaram neste percentual??? Ah, as construtoras tiveram novas obrigações e bla, bla, bla… Não era este o ponto que coloquei mais acima, o que foi colocado é que o SECOVI SP OMITE estoque de imóveis com mais de 36 meses e como esta quantidade aumentou astronomicamente (2.600% de aumento nas reclamações, a MAIORIA por atraso em obras), certamente esta OMISSÃO nos jornais e “notícias” é imperdoável. “

Boa tarde! Segue matéria recente sobre a inexistência de Bolha no Brasil:

As Cassandras e a bolha imobiliária – Revista IstoÉ

02/2014

Por Ricardo Amorim

Em 2007, quando os preços dos imóveis começaram a cair nos EUA, surgiram as primeiras Cassandras vaticinando que em breve o destino brasileiro seria o mesmo. A lógica era simples: também aqui os preços já tinham subido muito, a expansão do crédito imobiliário tinha sido grande e as construtoras construíam como nunca.

Lógica simples, porém errada. Todos os pontos eram verdadeiros, mas ignoravam o fator determinante para quem pesava os prós e os contras da compra de um imóvel. Mesmo que o Brasil estivesse no processo de formação de uma bolha imobiliária, em que ponto deste processo estaríamos? Passados 7 anos, hoje ficou claro que apenas nos primeiros sopros.

Os preços dos imóveis, dependendo de localização e características, subiram entre 150% e 1000%. Portanto, teriam de cair entre 60% e 90% – o que é altamente improvável – apenas para voltar aos preços de 2007. Quem ouviu as Cassandras está esperando até hoje os preços caírem.

Isto não significa que uma bolha imobiliária não possa estourar no Brasil no futuro. Aliás, a Cassandra original, a da mitologia grega, estava correta em suas previsões de catástrofe e desgraça em Troia. O problema é que estar certo muito antes da hora leva a decisões erradas.

Precisar quando uma bolha imobiliária vai estourar é impossível, mas bolhas não estouram antes de estarem suficientemente cheias, o que torna possível termos uma idéia aproximada se estamos perto ou distantes do estouro. Por isso, desde 2007, publico anualmente artigos analisando a situação do mercado imobiliário, tentando responder se já haveria indícios de uma bolha próxima do estouro, ou se os preços continuariam a subir.

Em meu último artigo, publicado há um ano, assim como em todos os anteriores, concluí que não havia sinais de estouro iminente e que os preços continuariam a subir. De lá para cá, de acordo com o índice FIPE/ZAP, na média, o preço dos imóveis subiu 13,5% no Brasil.

E qual é a situação hoje? Os que acreditam que uma bolha imobiliária está prestes a estourar baseiam-se em três diagnósticos: excesso de construção, construtoras em dificuldades e preços exagerados.

Para analisar o atual ritmo de construção no Brasil, uso o nível de consumo anual per capita de cimento, que estimo estar em 350kg. Até hoje, nenhuma bolha imobiliária estourou com menos de 400 Kg per capita anual de consumo de cimento.

As dificuldades financeiras de algumas construtoras vêm da devolução de parte dos imóveis por inadimplência dos compradores – o que poderia contribuir para queda de preços – mas também de uma subavaliação dos custos de construção no passado, fator que está sendo corrigido, contribuindo para elevação de preços agora.

Mas os preços já não estão caros demais? Comparando com o passado ou com preços de imóveis nos EUA, parece que sim. No entanto, nem os preços históricos no Brasil nem o preço atual nos EUA são bons parâmetros de comparação.

Para uma comparação mais ampla, analisei preços de venda de imóveis de 90m2 em 509 cidades em todo o mundo, incluindo os 12 maiores mercados imobiliários brasileiros. Das 12 cidades brasileiras, 9 estão na metade mais cara do mundo, lideradas por Porto Alegre (35ª), Rio de Janeiro (42ª) e Florianópolis (44ª) e apenas 3 na metade mais barata: Campinas (319ª), Goiânia (320ª) e Fortaleza (417ª). Miami vem logo depois de Fortaleza, é a 418ª. Aliás, as 35 cidades mais baratas do mundo estão todas nos EUA e as 25 mais caras, todas em mercados emergentes, 20 delas na Ásia.

O mercado brasileiro como um todo está, sim, caro para padrões internacionais, mas não para parâmetros de mercados emergentes.

Minhas análises sugerem que aproximadamente 2/3 da alta de preços antes de um eventual estouro já aconteceu. Restaria, portanto, uma alta adicional de mais ou menos metade do que os preços já subiram.

Esta é uma média nacional, que inclui mercados onde os preços ainda estão baratos e podem subir mais do que a média e outros que já subiram demais. Brasília, por exemplo, que há um ano era a cidade mais cara do Brasil, já tem visto pequenas quedas de preços. Em um mercado que não subirá mais tanto nem de forma tão generalizada, a localização e os diferenciais de cada imóvel serão muito mais importantes.