Até o próximo post!

Desmitifique o uso do dinheiro

Até o próximo post!

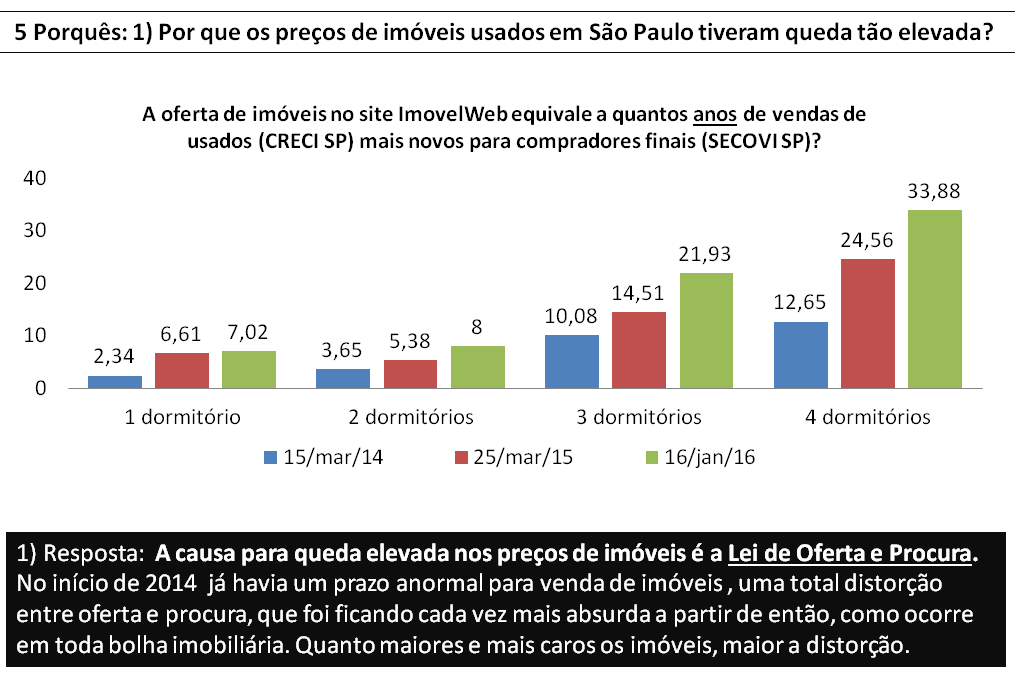

Revisitarei documento anterior sobre o assunto, que foi publicado em julho/2013,atualizando. A versão anterior tem link ao final, no item “referências”, acesse para conferir o que já era previsto desde então.

Refêrencias:

Tópico anterior, de julho/2013, que falava sobre mercado imobiliário e economia: http://defendaseudinheiro.com.br/artigo-quarto-erro-do-mercado-imobiliario

As 12 construtoras utilizadas como referência neste tópico são: Cyrela, PDG, MRV, Tecnisa, Rossi, Helbor, Trisul, Even, EzTec, Brookfield, Gafisa e Viver.

Demais referências foram todas mencionadas no decorrer do tópico.

Até o próximo tópico!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Qual a relação entre as construtoras e a bolha imobiliária brasileira?

Os dados de 12 construtoras com Ações na BOVESPA (lista em “Referências”) ajudarão a demonstrar o que consta acima. Nos próximos itens, os principais indicadores.

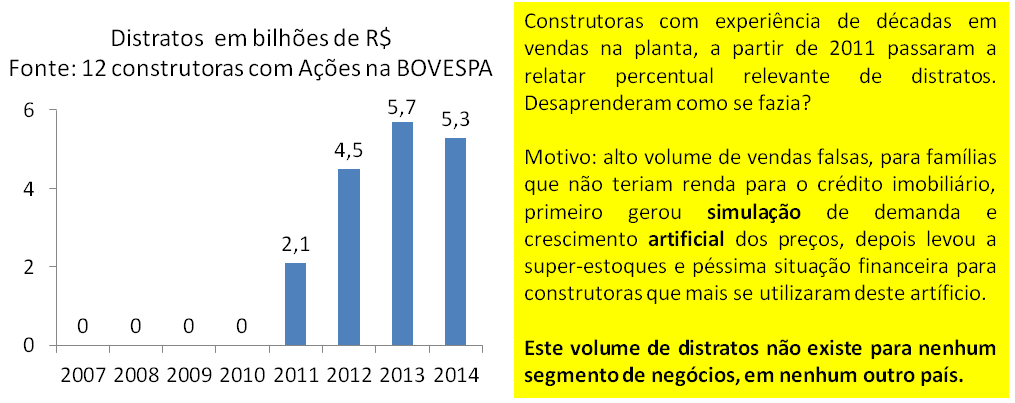

Distratos:

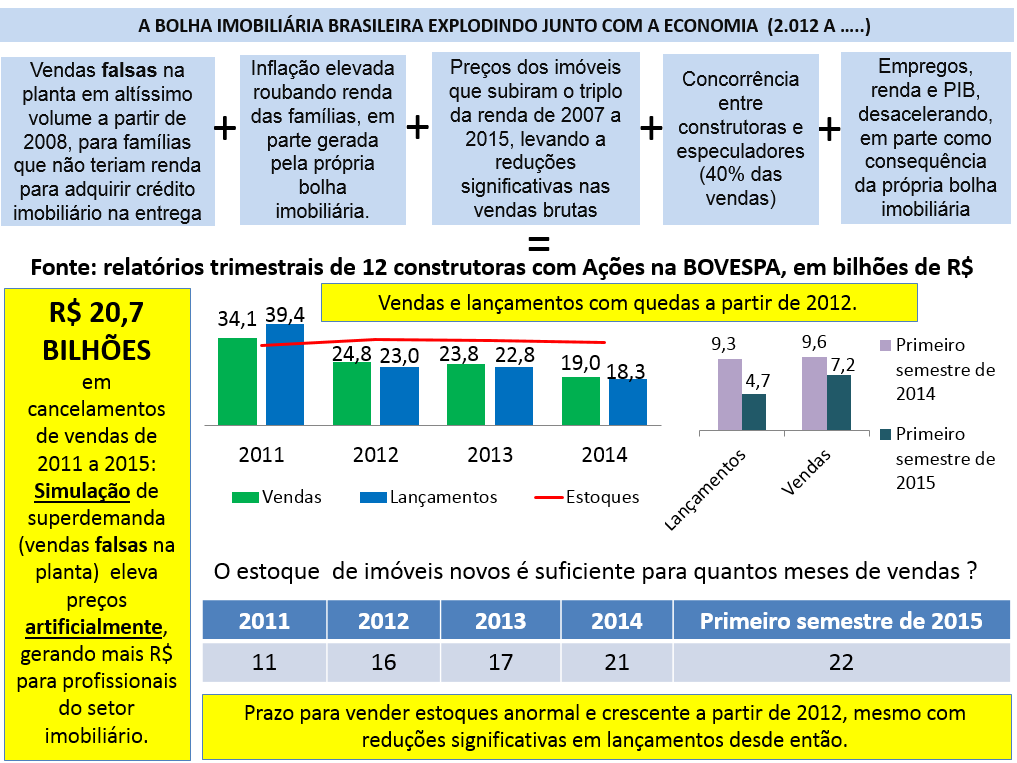

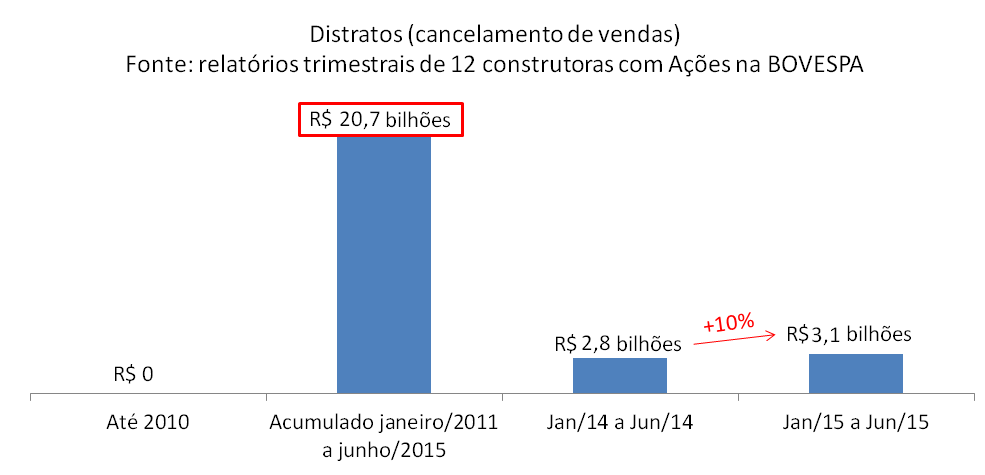

As construtoras que tem mais distratos trabalham com vendas na planta há décadas e apesar dos cancelamentos de vendas serem irrelevantes até 2010, já acumularam mais de R$ 20 bilhões só no período de 2011 a junho/2015, uma evidência clara das vendas falsas na planta.

O volume real de distratos é muito maior do que consta acima: existem construtoras que omitem esta informação em seus relatórios (exemplos: Cyrela, Even, Helbor e outras), uma que não menciona os distratos se forem revendidos no mesmo trimestre em que o cancelamento ocorre (PDG), atrasos de mais de 1 ano para reconhecer distrato (exemplos: PDG, MRV), construtora dando desconto no ato do financiamento imobiliário para evitar o distrato (exemplo: Rossi), dentre outras ações para que esta anomalia não apareça na íntegra.

Quais os efeitos para o mercado imobiliário como um todo? A partir do próximo item, as consequências desta anormalidade.

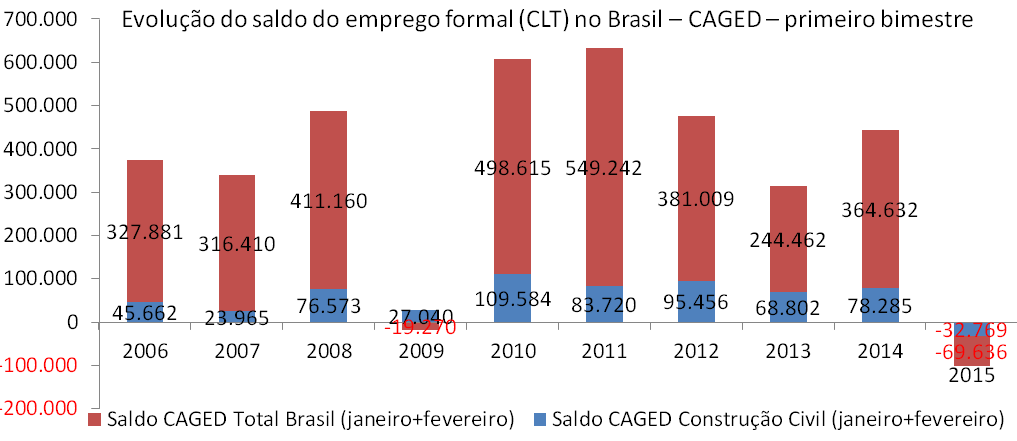

Vendas, lançamentos e estoque de imóveis novos:

Os lançamentos caíram mais de 40% em 2012, como o tempo de construção é de 3 anos em média, os distratos em 2015 deveriam ter tido uma queda significativa e não subir 10% como observamos no primeiro semestre em gráfico mais acima. Este resultado só ocorreu porque o percentual de distratos relacionados a vendas na planta de 2012 aumentou muito, apesar de em 2012 já saberem os efeitos destrutivos e o quanto deveriam evitar as vendas falsas. Por que fizeram isto? Para encobrir os distratos de vendas falsas de anos anteriores (“pedaladas”).

Como está sendo o ano de 2015 quanto a lançamentos e vendas?

O segmento imobiliário já vem prometendo desde 2012, que as reduções em lançamentos de imóveis levarão a um maior equilíbrio entre oferta e procura. Será que é verdade?

Os dados das construtoras revelam exatamente o contrário do que elas dizem: apesar das reduções constantes nos lançamentos desde 2012, o desequilíbrio entre oferta e procura tem ficado cada vez maior. Esta é uma das características típicas de toda bolha imobiliária.

Nos EUA, apesar de reduções em lançamentos, os cancelamentos de financiamentos em larga escala, combinados com quedas sensíveis nas vendas brutas em virtude dos preços incompatíveis com renda, geravam super-estoques, assim como ocorre aqui no Brasil, com os distratos daqui fazendo o papel da inadimplência bancária de lá.

O desequilíbrio entre oferta e procura é ainda maior do que aquele que consta acima, pois temos os investidores em volume anormal (37% das vendas), as vendas de usados que tem despencado em todo o país combinada com cada vez mais pessoas interessadas em venderem seus imóveis e um crescente número de leilões de imóveis por bancos.

As construtoras também diziam que o aumento dos preços tinha relação com a escassez de terrenos, será que é verdade?

Nos EUA os bancos que mais concederam financiamentos que foram cancelados, ficaram não só com super-estoque de imóveis como também com alto endividamento. E no Brasil?

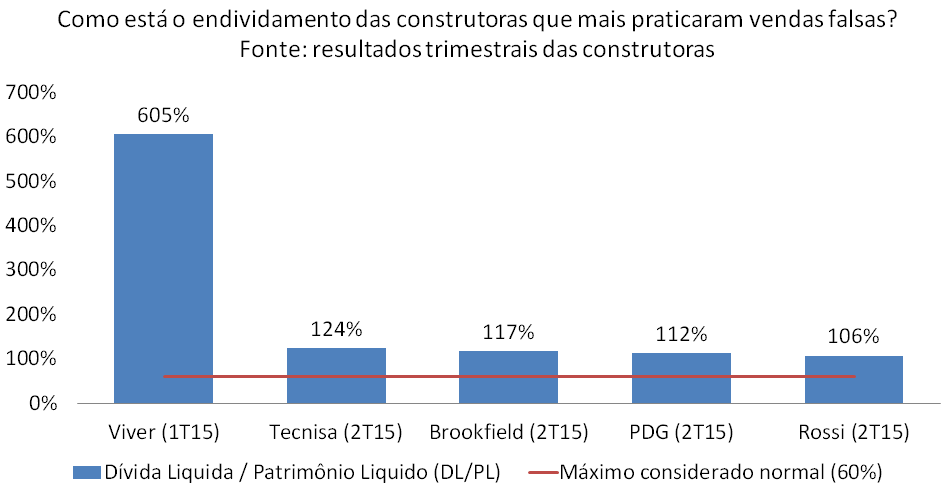

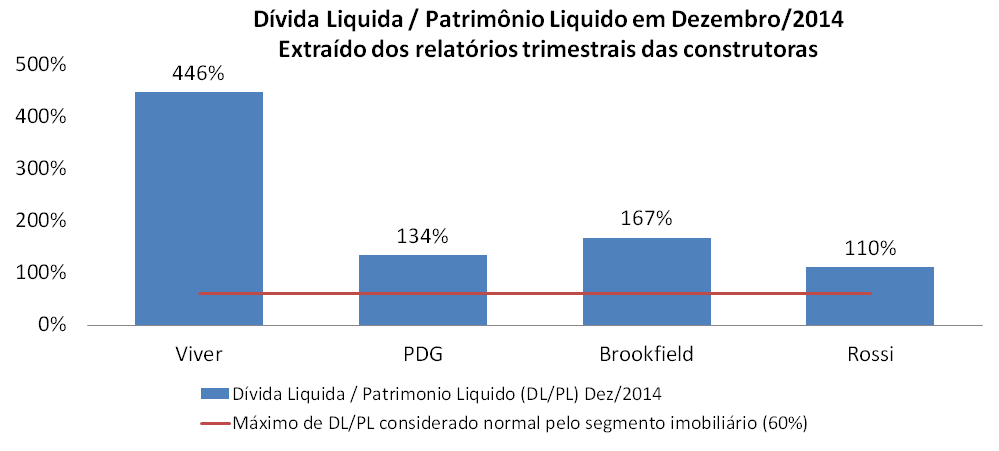

Dívidas das construtoras:

A DL/PL da Viver é do 1T15 porque no 2T15 fecharam com patrimônio liquido negativo e tal métrica ficaria prejudicada.

A Viver já está sem lançar há mais de um ano, por falta de condições financeiras. Brookfield saindo da BOVESPA para tentar buscar um caminho para pagar suas dívidas. PDG e Rossi contrataram consultorias especializadas para cuidarem da reestruturação de suas dívidas, uma das últimas tentativas de se salvar, já a Tecnisa vem com distratos anormais nos últimos anos.

Preços dos imóveis novos:

A combinação de super estoques com alto endividamento forçou a redução mais sensível nos preços dos imóveis para os bancos nos EUA. E no Brasil? Como exemplo, vejamos o caso da PDG, a líder das vendas falsas na planta, com mais de R$ 4,7 bilhões em distratos só no período de janeiro/2011 a junho/2015:

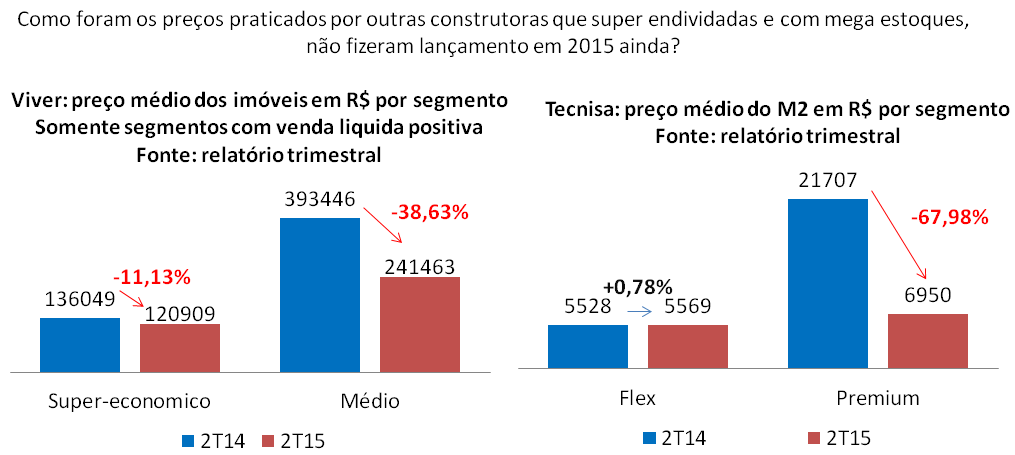

Vale a pena avaliarmos outras construtoras que, da mesma forma que a PDG, estão super-endividadas e ao mesmo tempo com estoque recorde, a tal ponto que não realizaram nenhum lançamento no 1S15. O que poderiam fazer para se livrarem destes estoques e ao mesmo tempo, buscarem caixa para pagarem suas dívidas?

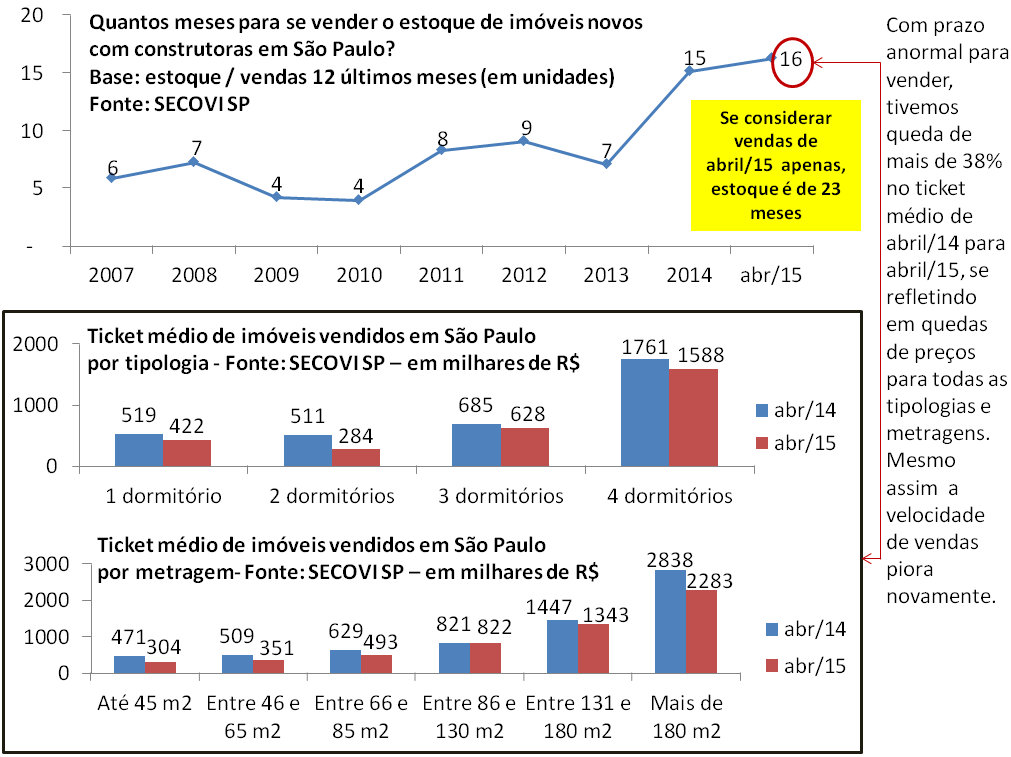

Será que este impacto se reflete só em construtoras super-endividadas? Vejamos o resultado recente na cidade que tem a maior representatividade para o segmento imobiliário:

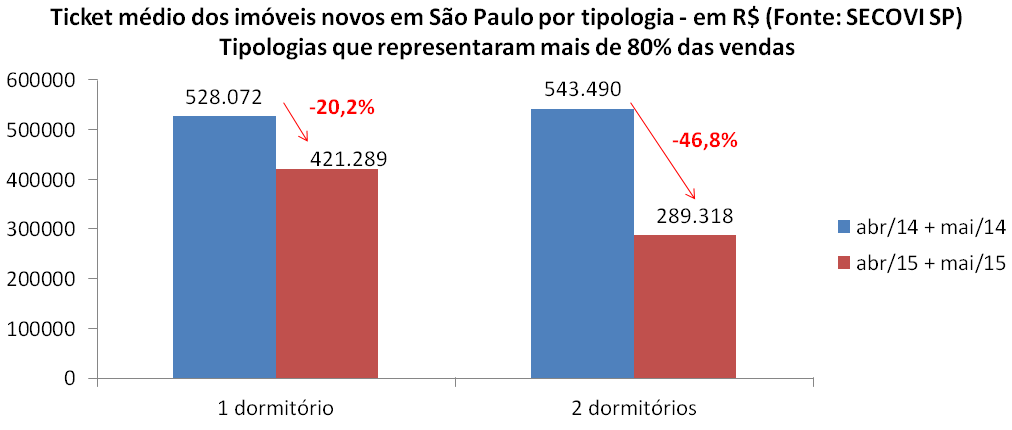

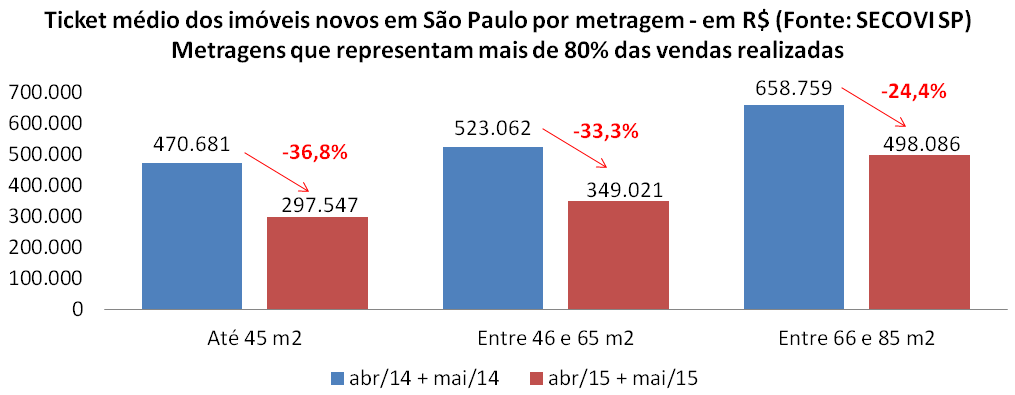

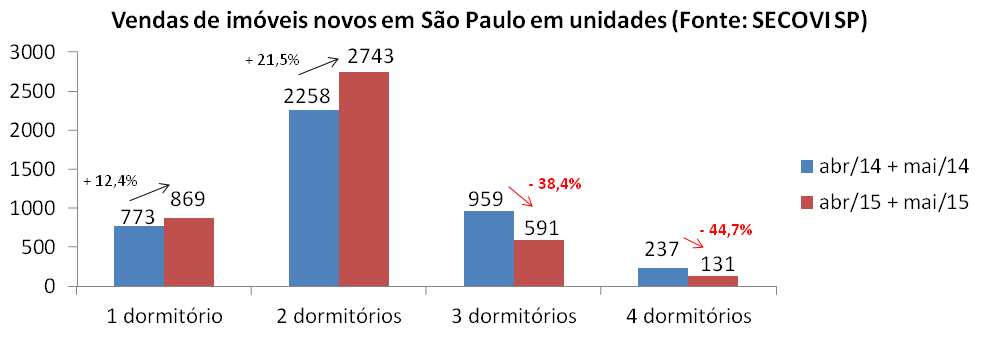

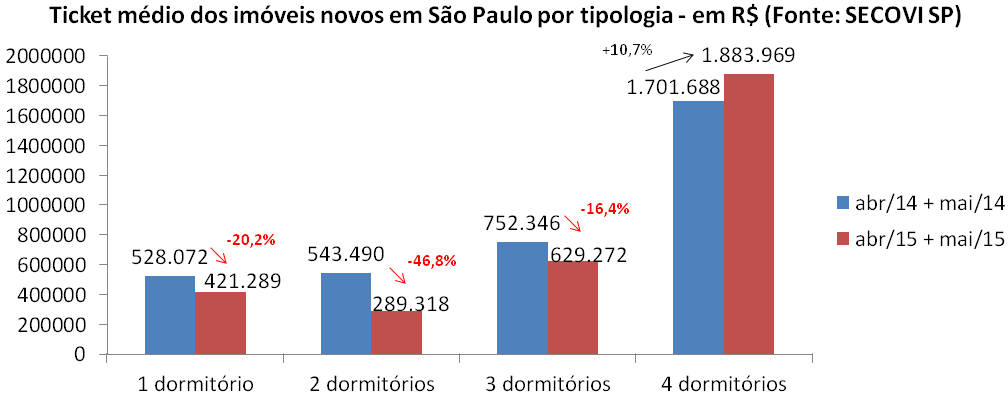

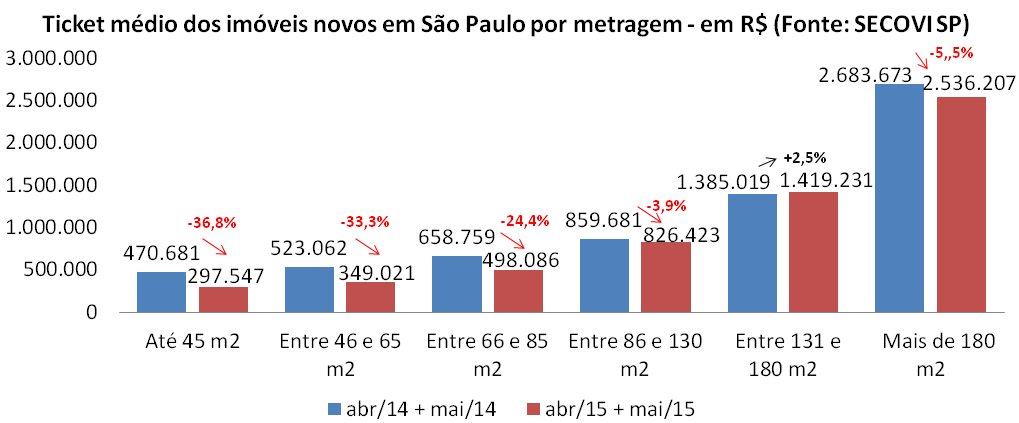

As construtoras em São Paulo não só focaram nos imóveis de menor preço, como ainda fizeram uma redução sensível nos preços destes, tanto quando analisamos por tipologia, quanto por metro quadrado.

As construtoras em São Paulo não só focaram nos imóveis de menor preço, como ainda fizeram uma redução sensível nos preços destes, tanto quando analisamos por tipologia, quanto por metro quadrado.

O que consta acima, tanto dos relatórios das construtoras quanto do SECOVI SP, é uma reação natural: construtoras precisam vender para tentarem gerar caixa que pague suas contas, como os preços subiram de forma artificial e gerando super-estoques por terem ficado completamente díspares em relação à renda e capacidade de compra das famílias, a única saída eram reduções relevantes nos preços.

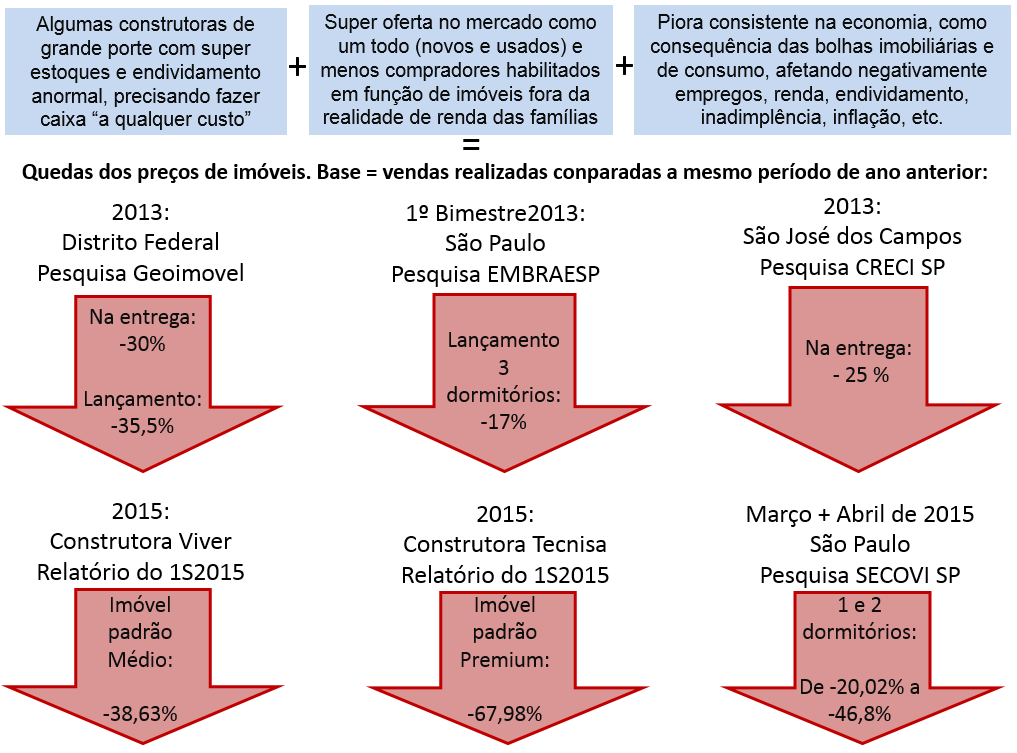

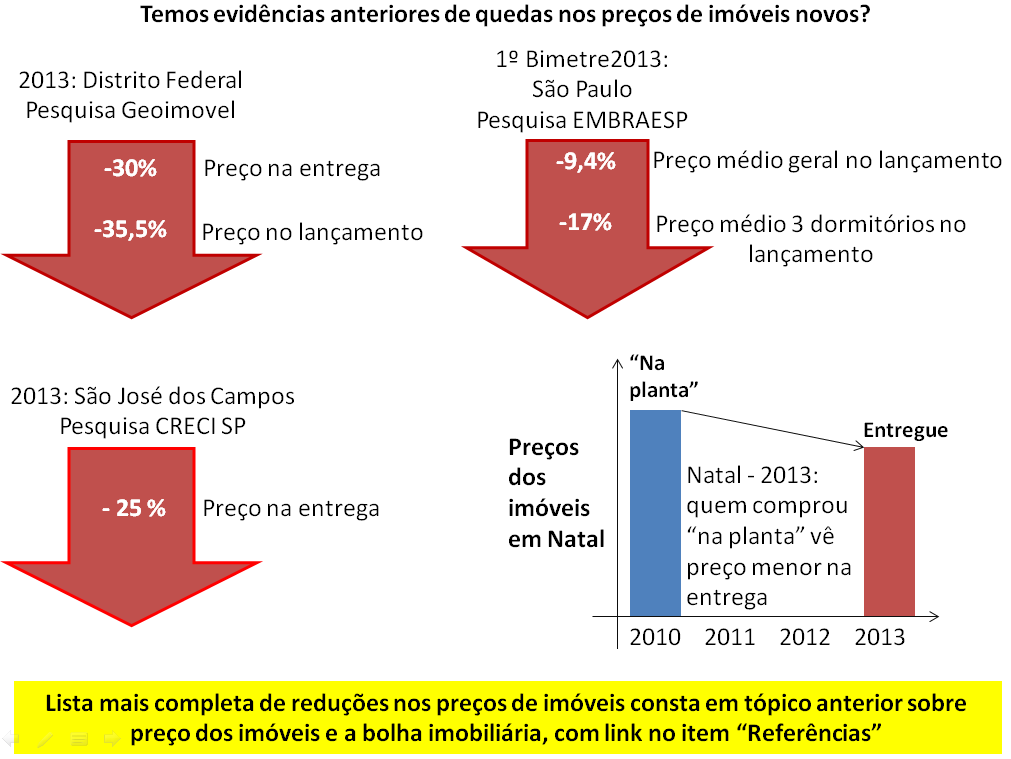

Esta situação seria recente e apenas consequência da crise? Vamos relembrar evidências que tem se acumulado desde 2013 quanto a quedas de preços de imóveis novos, já como consequências de todo este processo de vendas falsas na planta e excesso de investidores:

Qual seria a tendência daqui pra frente?

Apesar da redução constante em lançamentos e preços dos imóveis novos que já ocorrem há anos, o desequilíbrio entre oferta e procura tem piorado, o que significa que os preços ainda tem que cair muito até que possam voltar a se tornarem compatíveis com a renda.

A tendência é que com menos lançamentos e a crise, cada vez mais as construtoras tenham dificuldade de fazer caixa para pagamento de suas dívidas, pois terão cada vez menos vendas falsas (dependem de lançamentos) e encontrarão cada vez menos compradores, em função de aumento no desemprego, queda da renda, dificuldades para obtenção do crédito imobiliário que está mais caro, etc., ou seja, será a necessidade das construtoras e a falta de compradores habilitados, ambos crescentes, que forçarão a intensificação na redução dos preços.

Em outras palavras, comprar agora, mesmo que com grandes “descontos e promoções”, significará pagar mais caro do que adiar a compra.

Referências:

As 12 construtoras com Ações na BOVESPA utilizadas como referência para este estudo são aquelas que tem foco no segmento residencial: Cyrela, EzTec, MRV, Helbor, Even, Trisul, Gafisa, PDG, Brookfield, Rossi, Tecnisa, Viver. Informações extraídas dos relatórios trimestrais que constam nas páginas de Relação com Investidores dos sites destas empresas.

Pesquisas do SECOVI SP utilizadas para cálculo da evolução de preços em São Paulo:

http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

http://www.secovi.com.br/files/Arquivos/pmi-maio-2015.pdf

http://www.secovi.com.br/files/Arquivos/pmi-maio-2014.pdf

http://www.secovi.com.br/files/Arquivos/pmi-abril-2015.pdf

http://www.secovi.com.br/files/Arquivos/pmi-abril-2014.pdf

Pesquisas sobre reduções de preços dos imóveis em 2013:

Sobre pesquisa Geoimovel que apontou queda de 35,5% nos preços de lançamentos no DF: www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Notícia sobre queda de 30% nos preços dos imóveis entregues no DF em 2013: http://www.correiobraziliense.com.br/app/noticia/economia/2013/09/01/internas_economia,385651/especuladores-sao-penalizados-pela-retracao-do-mercado-imobiliario.shtml

Quedas nos preços de lançamentos em São Paulo em 2013 – EMBRAESP: http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

São José dos Campos: queda de 25% nos preços de imóveis novos em 2013: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html

Informação do segmento imobiliário de que infra ruim derrubou preços em Natal em 2013: http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

Informações de pesquisas, compradores, profissionais do segmento imobiliário e outros sobre quedas nos preços: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-e-os-precos-dos-imoveis

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

DESINFORMAÇÃO?

Por que é requisito de toda bolha imobiliária a desinformação em larga escala? Primeiro, porque todos sabem o quanto a bolha imobiliária é destrutiva para economia, tinha que ser disfarçada para que não fosse combatida durante o inchar, segundo, porque é a desinformação que alimenta a especulação e faz pessoas acreditarem que preços não caem.

Analogia com outras bolhas imobiliárias: nos EUA ridicularizavam em público os economistas que falavam sobre a bolha imobiliária e até quando explodia muitos negavam. Na Espanha, durante a queda de preços, todo mês anunciavam como “o melhor para comprar”. Na China, o mito é em torno do Governo todo-poderoso que pode resolver tudo.

Sete exemplos de desinformação (ver item “Referências” para links do que consta abaixo):

1) “Há uma grande demanda reprimida por imóveis”; “O déficit habitacional garante a procura elevada por imóveis”; “O número de casamentos e divórcios no país faz com que haja uma necessidade contínua e garantida de muitos imóveis novos ao longo dos anos”:

Demanda reprimida: se mais de 1 bilhão de pessoas no Mundo desejarem uma Ferrari, quantas poderão tê-la? Lembrando que hoje o Brasil tem uma quantidade sem precedentes de imóveis que custam mais caro do que uma Ferrari.

Déficit habitacional: se concentra nas famílias de baixa renda e quanto mais o preço aumentou, menos acessível o imóvel se tornou. Pesquisa do IPEA apontou crescimento no déficit habitacional para estas famílias de 2007 a 2012, no auge do inflar de preços.

Casamentos e divórcios: não cresceram anormalmente a partir de 2007, por que as construções deveriam ter um crescimento excepcional a partir desta data?

O recorde histórico do estoque de imóveis em todo o país, muito acima do máximo considerado normal, é evidência clara do quanto o argumento da demanda reprimida é vazio:

2) “Os preços dos imóveis cresceram em função do custo de construção e da renda que subiram muito”; “Os preços não podem cair porque os custos não caíram”; “O preço dos imóveis subiu muito porque terrenos ficaram cada vez mais escassos e caros”:

Se uma pessoa cavar um buraco no quintal de casa e outra tapar, posso repassar este custo para o preço do imóvel? Claro que não, este é um conceito ultrapassado e sem sentido.

Mesmo que fizesse sentido, vejamos o que os fatos demonstram quanto a isto:

Foi a falsa demanda (parte 2 deste texto) e mega especulação (parte 3 deste texto) que levaram a excesso de construções impulsionando custos de construção e não o contrário.

É a escassez de terrenos e seus preços que impulsionou preços dos imóveis?

O Brasil teve o maior crescimento de preços dos imóveis em termos percentuais em todo o Mundo, batendo o recorde do Japão, o campeão anterior. Será que podemos comparar a densidade demográfica e disponibilidade de terrenos do Japão com o Brasil?

Já foi demonstrado acima que se dependesse do custo, o preço do imóvel ainda poderia cair muito. Independente disto, o fato é que já temos evidências de que os preços dos imóveis caem independentemente do comportamento do custo. Além das provas neste sentido apresentadas na parte 3 deste texto, tivemos ainda a bolha dos flats em São Paulo:

Cerca de 10 anos atrás, impulsionados por uma expectativa de demanda elevada por flats em São Paulo, as construções deste tipo de imóvel dispararam e junto com elas, os preços subiram 100% ou mais em poucos anos. Para aqueles que compraram com os preços em seu pico, viram os mesmos caírem em mais de 50%, retornando ao mesmo patamar de antes da disparada, em um curto período de tempo, sem que nenhuma redução de custo ocorresse.

3) “Brasil não tem bolha imobiliária porque não teve subprime idêntico ao americano”:

Na Espanha tiveram subprime similar a americano, mas lá a bolha foi inflada simultaneamente aos EUA, ele podia ser idêntico, não havia uma experiência traumática anterior. Já para Brasil e China, ambos não podiam ter subprime idêntico porque já havia experiências americana e espanhola que demonstraram seus efeitos destrutivos.

Na China criaram sistema financeiro paralelo, os “Bancos Sombra” (“Shadow Banks”).

Como fazer diferente no Brasil, sem utilizar os bancos?

A solução foi criar um esquema de vendas falsas na planta, com agentes e mecanismos diferentes, mas resultados análogos. Abaixo a principal consequência visível, os distratos:

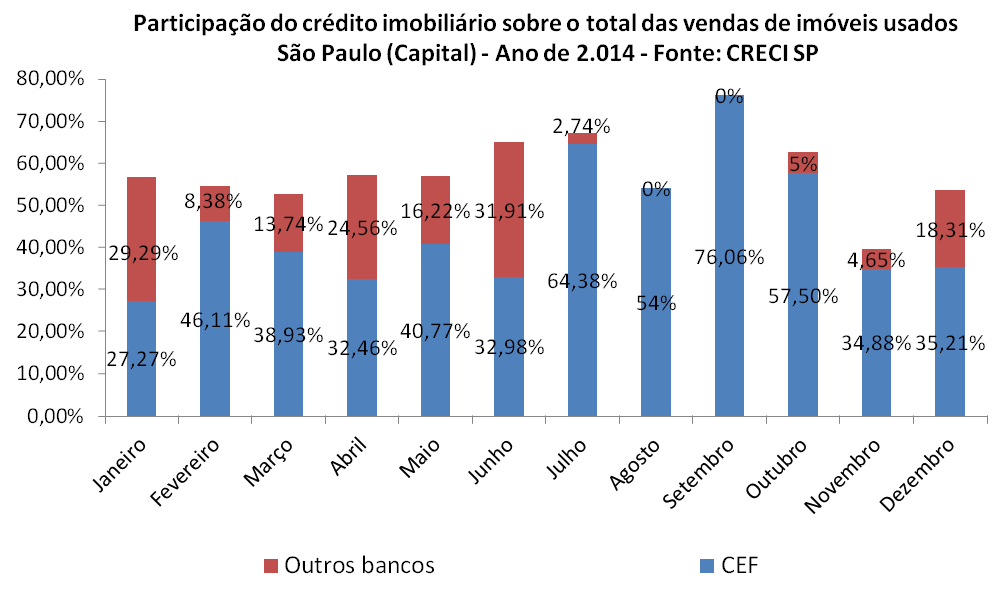

4) “Não há bolha imobiliária porque o percentual de crédito imobiliário sobre o PIB não é similar ao de outras bolhas ao redor do Mundo”; “Não há bolha imobiliária porque os bancos no Brasil são muito mais seguros quanto à concessão de crédito imobiliário”:

Vendas falsas na planta não geram mesmo volume de financiamento imobiliário, grande quantidade de distratos ocorre antes.

Isto significa que não teremos inadimplência anormal no crédito imobiliário?

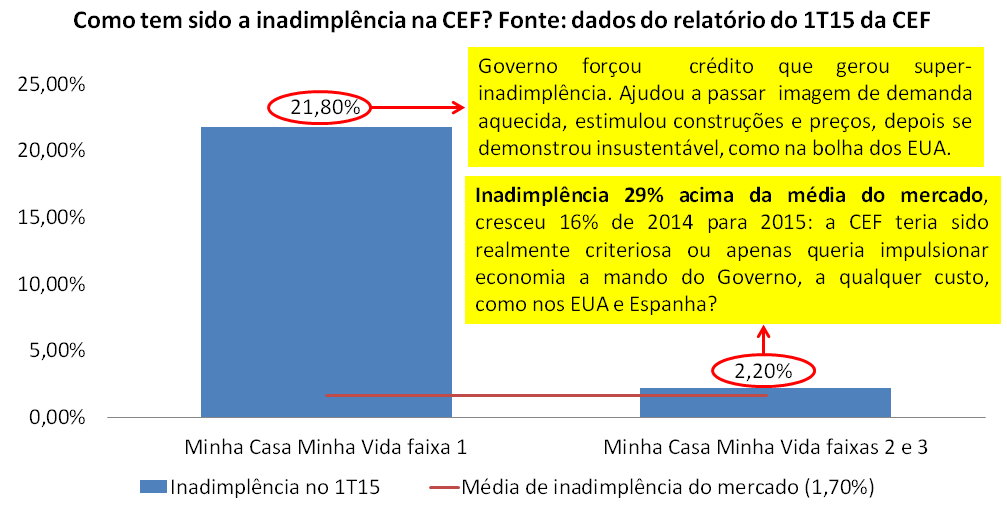

Vejamos dados da CEF que detém 70% deste mercado:

5) “Não há bolha imobiliária porque o volume de cimento per capta não se compara a de outros países que tiveram bolha imobiliária” – estudo sempre mencionado por economista que faz palestras para o segmento imobiliário:

Tal “estudo” desconsidera as diferenças em métodos construtivos entre os países, bem como o percentual de cimento aplicado em obras de infraestrutura ou construção leve (imóveis), sendo assim, as informações não estão equalizadas e as comparações são inválidas.

O gatilho de explosão de uma bolha imobiliária diz respeito à combinação de super oferta com a necessidade intensa de vender.

A super oferta se faz pela combinação entre o crescimento recorde em construções, com a redução drástica em vendas combinada com alto volume de cancelamentos de vendas. A relação com o uso de cimento, no máximo, diz respeito a uma das variáveis, que é o crescimento nas construções. De qualquer forma, fica muito mais fácil ver a realidade quanto à oferta e procura, olhando para o primeiro gráfico deste texto, que demonstra a super-oferta.

Sobre a necessidade de vender, tem relação com o super-endividamento de algumas construtoras (ver parte 2 deste texto), causada pelo processo de vendas falsas na planta combinada com a crise, para qual a própria bolha teve forte colaboração, o que fará com que cada vez mais vendedores sejam pressionados a vender com redução nos preços enquanto terão cada vez menos compradores habilitados a adquirirem estes imóveis.

6) “É melhor comprar um imóvel do que correr risco de Confisco pelo Governo”:

Esta é uma chantagem que o segmento imobiliário utiliza para tentar forçar as pessoas a comprarem imóveis. Já foi utilizada no segundo semestre de 2002 quando todos sabiam que Lula seria eleito e isto gerou dólar acima de R$ 4, juros extremamente elevado, etc.

Na prática o Governo precisaria em primeiro lugar de um motivo para fazer o confisco, uma vez que o mesmo se demonstrou um completo fracasso quando foi aplicado e hoje não traria nenhum benefício, ao contrário, ajudaria a destruir ainda mais a economia.

Até mesmo a aprovação de um confisco seria muito complexa, basta observar o Executivo se digladiando com Legislativo. Seria necessária uma grande sinergia entre os dois para aprovação de tal medida, além é claro do fato de ser ação extremamente impopular e inviável para um Governo com índice tão elevado de rejeição.

Resumindo, não há motivo para confisco e sua implantação é inviável.

7) “A situação atual de super estoque e queda de preços é de curta duração e consequência da crise de 2015 na economia, em especial, da evasão da poupança que seca verba de crédito imobiliário e o torna mais caro”:

Como demonstrado nas partes 2 e 3 deste texto, o super estoque e queda de preços se iniciaram anos atrás, muito antes da “crise de 2015”.

Em 2012, conforme apresentado na parte 2 e complementando com dados de uma pesquisa de consultoria especializada junto a 12 construtoras com Ações na BOVESPA, temos que aquele foi o pior ano de todos para as construtoras, com prejuízo liquido consolidado superior a R$ 1 bilhão, queda de 40% nos lançamentos, mais de 20% de quedas nas vendas, mais de R$ 4,5 bilhões em distratos (mais que o dobro do ano anterior), com estoque anormal e equivalente a mais de 16 meses de vendas, quase 50% pior do que em 2011, com 5 grandes construtoras entrando em um patamar extremamente elevado e anormal de dívida liquida em relação a patrimônio liquido, além do início das promoções e descontos por construtoras.

Tudo que consta acima aconteceu em 2012, apesar de farta verba disponível da poupança para o crédito imobiliário, a menor SELIC histórica, CEF pedalando como nunca com empréstimos, assim como o Governo que pressionava bancos públicos para forçar redução do juros do crédito imobiliário, ou seja, a “crise” do setor imobiliário não vem de agora, já tem anos, sempre com a promessa que logo melhora e apesar de constantes reduções em lançamentos, o super estoque só cresce, como costuma ocorrer em toda bolha imobiliária.

Conclusão:

Sobre a desinformação: faz pouco efeito, pois temos cada vez mais reportagens abordando super estoques, quedas em preços de vendas e aluguel, distratos em volume anormal e diversos outros problemas enfrentados pelo segmento imobiliário, além disto, a super-oferta e a necessidade de venda de imóveis aumentam independente da desinformação, o que significa que esta parte do oxigênio da bolha imobiliária também está escasseando.

Quanto ao oxigênio da bolha imobiliária como um todo, foi demonstrado com riqueza de evidências nas partes de 1 a 4 deste texto, que o fôlego está acabando e a crise na economia, que contou com forte colaboração da bolha para se formar, ajudará a acelerar este processo de explosão, tornando suas consequências cada vez mais visíveis.

Referências:

Parte 1 deste texto (juros, crédito imobiliário e empregos): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Parte 2 deste texto (vendas falsas na planta): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-2

Parte 3 deste texto (especuladores / investidores em volume anormal): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-3

IPEA – déficit habitacional cresceu no caso da menor renda: http://economia.estadao.com.br/noticias/economia-geral,deficit-habitacional-cresce-na-baixa-renda-apura-o-ipea,170824,0.htm

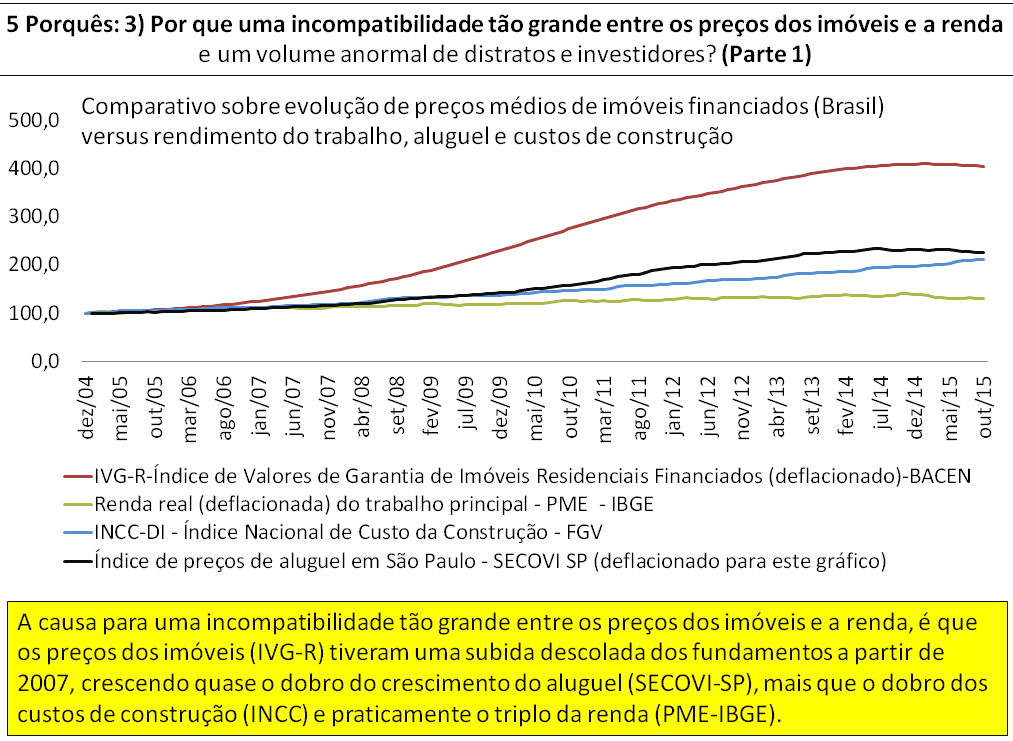

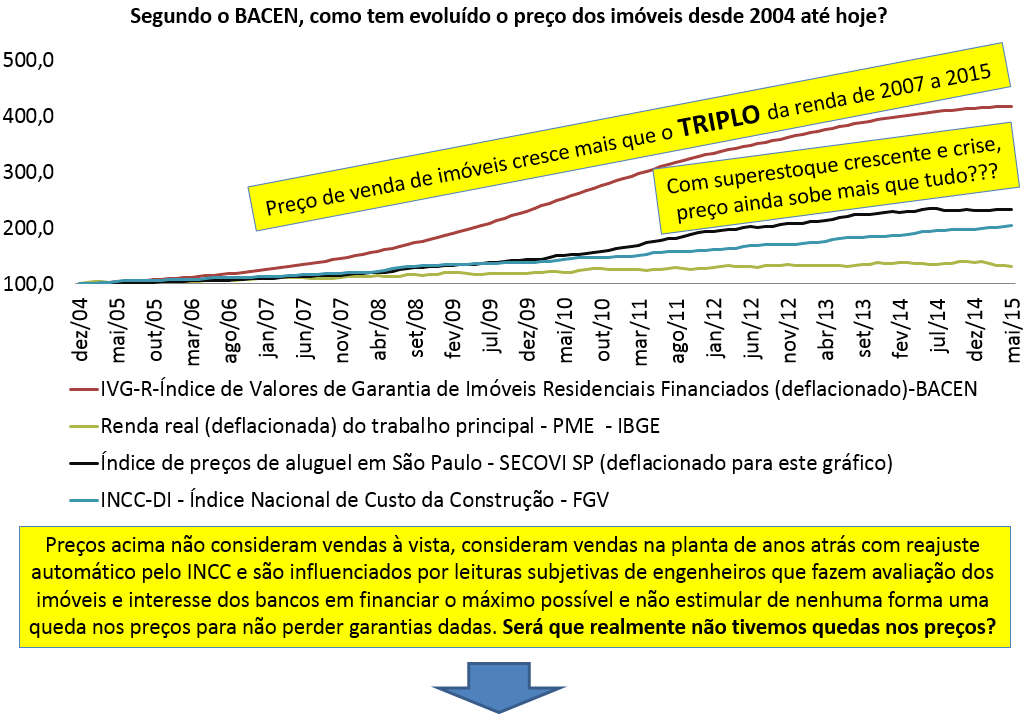

Evolução do preços dos imóveis – IVG-R do BACEN: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries

Evolução da renda média do trabalhador – habitual real (descontada inflação): http://www.ibge.gov.br/home/estatistica/indicadores/trabalhoerendimento/pme_nova/defaulttab_hist.shtm

Evolução dos preços dos aluguéis – SECOVI: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

INCC – dados extraídos de tabela de índices do SECOVI SP: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Artigo sobre a bolha imobiliária dos flats: http://web.archive.org/web/20090322201140/http://veja.abril.com.br/vejasp/especial_guia_imobiliario/p_124.shtml

Artigo que fala sobre o maior aumento de preços de imóveis do Mundo, no Brasil: http://super.abril.com.br/blogs/crash/pronto-ja-temos-a-maior-bolha-imobiliaria-da-historia/

Artigo que fala sobre o aumento da inadimplência no Minha Casa Minha Vida: http://www1.folha.uol.com.br/mercado/2015/06/1636053-cresce-calote-no-minha-casa-minha-vida.shtml

Informações levantadas por consultoria especializada com base em relatórios trimestrais de 12 construtoras com Ações na BOVESPA, sobre o pior resultado histórico delas em 2012: http://g1.globo.com/economia/negocios/noticia/2013/04/construtoras-tem-prejuizo-e-estoque-de-imoveis-sobe-43-em-2012.html

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

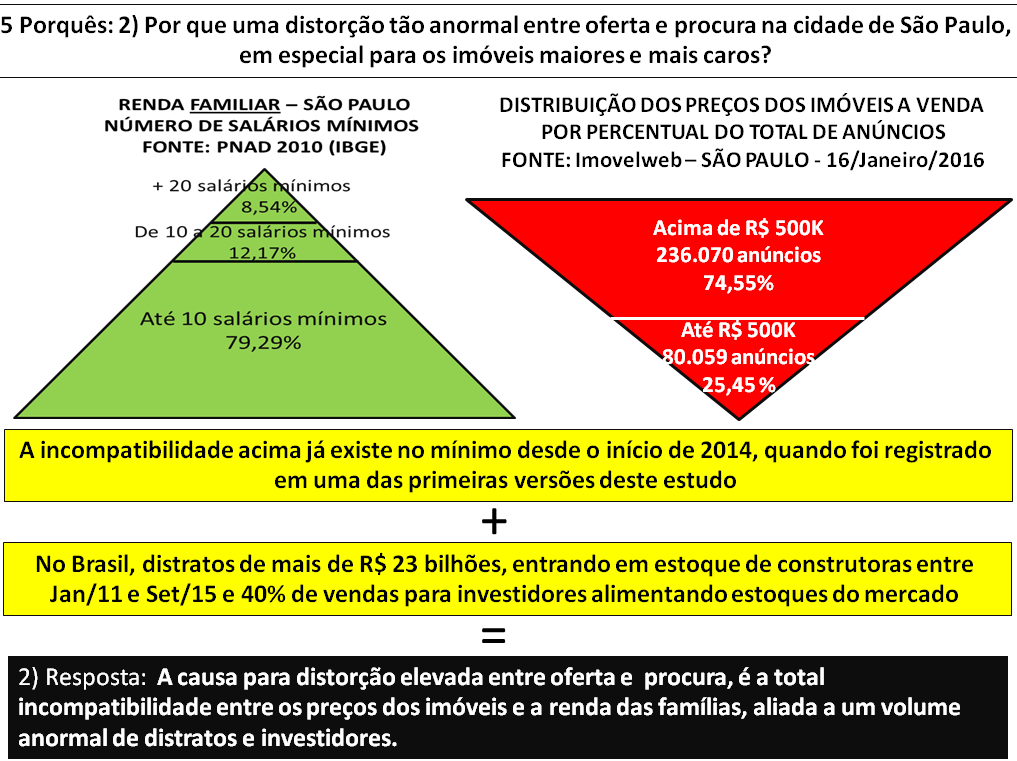

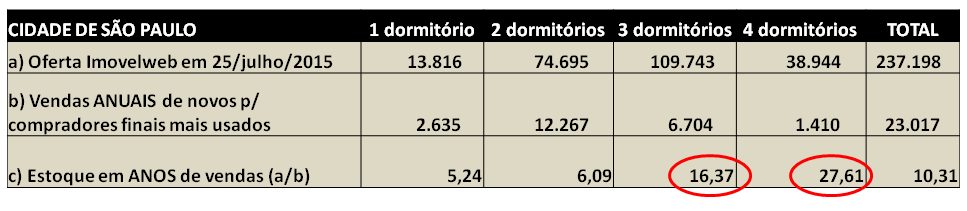

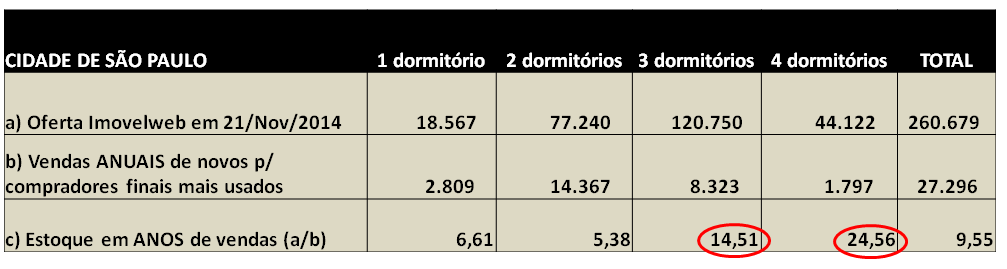

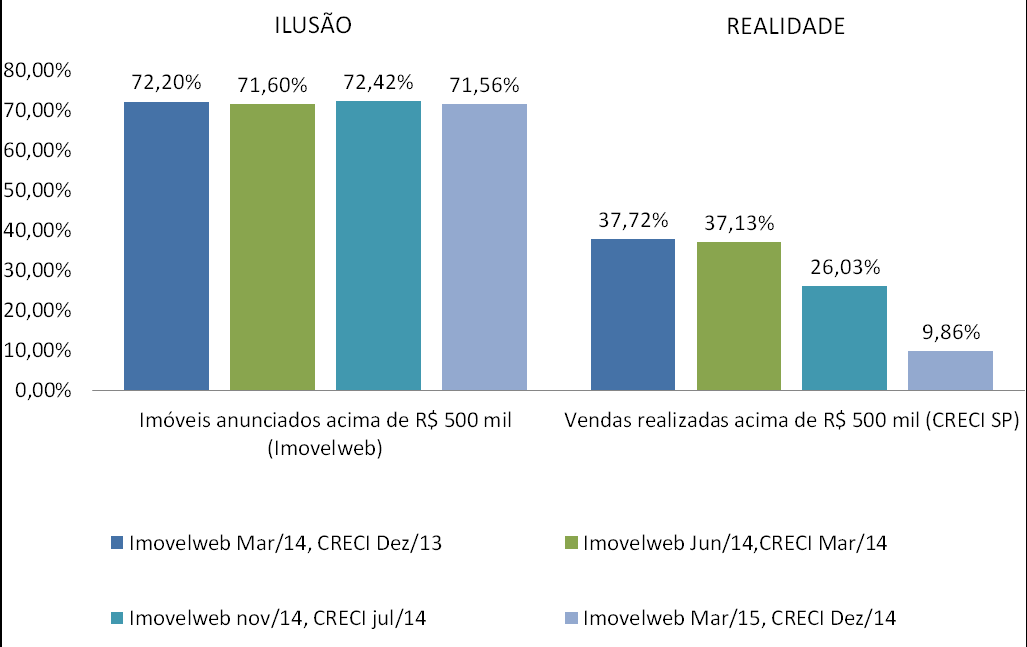

Como está a bolha imobiliária em São Paulo? Para começar, vale analisar oferta e demanda:

Para ofertas, considerados anúncios do site Imovelweb de 25/7/15, quanto à demanda, corresponde ao período de junho/14 a maio/15. Sobre imóveis usados, os dados são de pesquisas do CRECI SP (Conselho Regional dos Corretores de Imóveis) e para novos com informações extraídas das pesquisas do SECOVI SP (Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis). No caso de novos, considerado 37% das vendas para investidores (fonte: Lopes Imobiliária) e no caso de 1 dormitório 80% das vendas para investidores (fonte: pesquisa Folha de São Paulo). Todas as evidências no item “Referências”.

Critérios acima são favoráveis para setor imobiliário, pois consideram que em apenas um site teríamos toda a oferta de imóveis novos mais usados para a cidade de São Paulo, sabendo que a grande maioria das ofertas de novos não constam neste site e vendas estão em queda.

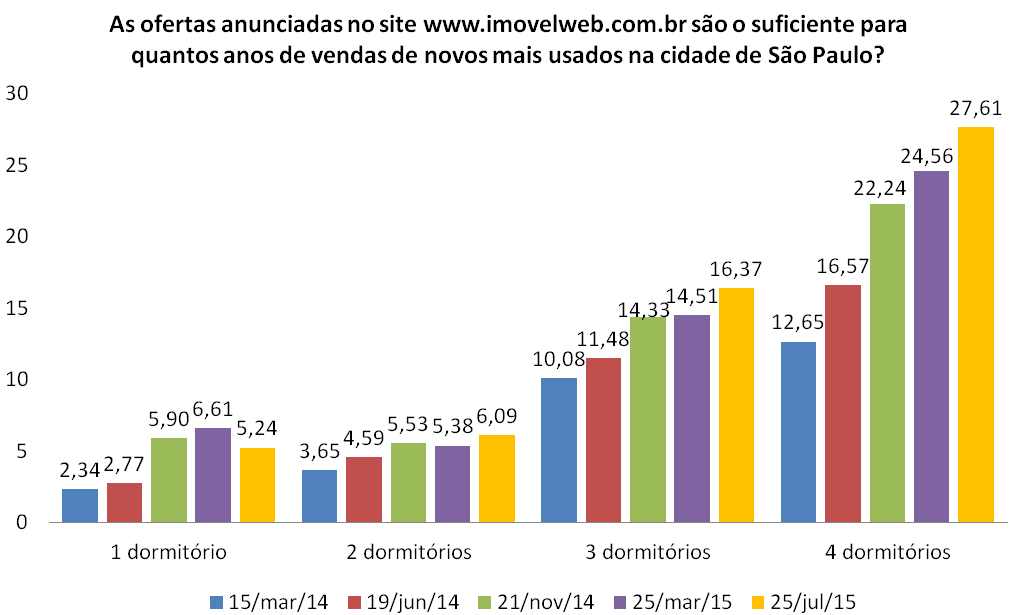

Acima a super oferta típica de toda bolha. Abaixo uma análise da evolução:

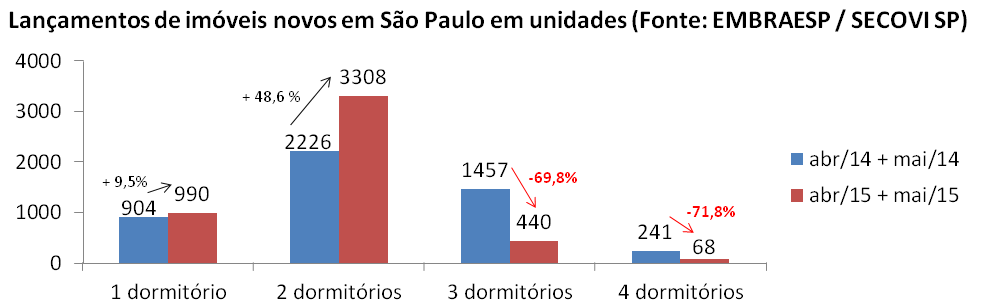

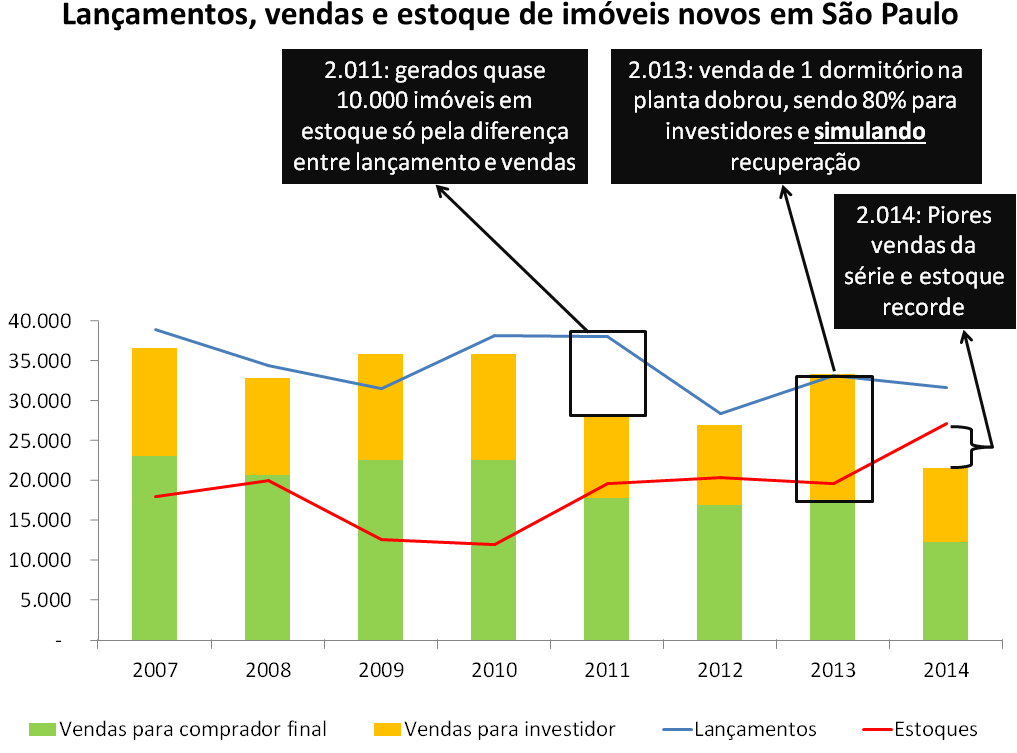

Com super oferta ainda mais elevada para 3 e 4 dormitórios, qual a reação das construtoras?

Quais as conclusões quanto aos números acima e outras informações da pesquisa:

1) Para escapar da super-oferta de 3 e 4 dormitórios que é bem pior do que para 1 e 2 dormitórios, gerando imagem postiva para o mercado quanto a vendas totais, ampliam lançamentos e vendas na planta de 1 e 2 dormitórios, reduzindo muito para 3 e 4 dormitórios;

2) O novo mix de vendas se apoia em imóveis menores e redução do ticket médio seja para número de dormitórios ou metragem no caso de 1 e 2 dormitórios, que compõem a grande maioria das vendas. Os imóveis de 3 dormitórios também tem reduzido o seu ticket médio.

Qual o resultado prático da estratégia acima e outras para oferta e procura em São Paulo?

Acima não são considerados imóveis com mais de 36 meses do lançamento, que tem tido estoques crescentes em virtude do aumento em distratos que ocorrem após este período e do maior volume de empreendimentos entregues com imóveis não vendidos e não considera vendas de imóveis entregues para investidores (37% do total) que saem do poder das construtoras, ou seja, a distorção entre oferta e procura é muito maior do que consta aqui.

Com distorções crescentes entre oferta e procura, por que aumentam lançamentos?

A situação acima seria sustentável?

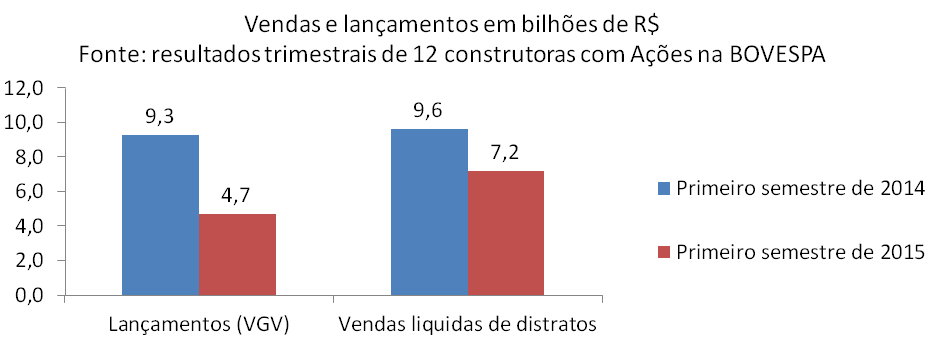

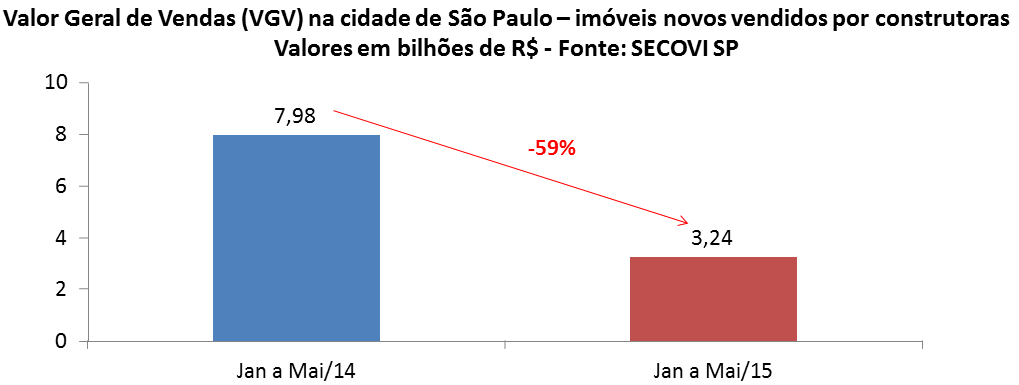

Os estoques crescentes em relação às vendas, representam custos cada vez maiores. Com as quedas acentuadas nas vendas de janeiro a março, mais a mudança radical no mix que vem sendo feita desde abril, priorizando uma redução sensível no ticket médio, como fica o lado da geração de receitas? Abaixo o impacto acumulado apenas neste ano de 2015, comparando o VGV (Valor Geral de Vendas) deste ano com o anterior:

Percebemos que o aumento de custo pela distorção crescente entre oferta e procura não combina com a queda de mais de R$ 4,5 bilhões de reais nas vendas que consta acima, nem tampouco com resultados financeiros de algumas construtoras, como nos exemplos abaixo:

Como estas construtoras irão lidar com receitas cada vez menores versus custos crescentes? Até aqui parte delas tem contado com diversos apoios externos, como aporte de controladores, empréstimos de bancos públicos com condições de pai para filho, atrasar ao máximo os distratos para reduzir impacto em caixa, downsizing radical, etc., mas todas são medidas paliativas, que não resolvem a causa-raiz do problema.

A situação acima lembra as pedaladas e maquiagens do Governo Federal para não aumentar a SELIC e tentar aquecer a economia, que só se encerraram em função do super-endividamento que se tornou totalmente insustentável, mas que enquanto duraram só faziam com que as consequências esperadas ficassem cada vez piores, como observamos pela crise atual.

Para construtoras, pedaladas de novas vendas falsas na planta combinadas com mudança radical no mix, mais redução relevante no ticket médio dos imóveis vendidos, mais diversas maquiagens para atrasar o registro contábil de distratos, omissão de estoque com mais de 36 meses do lançamento, omissão da informação sobre a participação de especuladores no mercado, etc, visa apenas adiar que redução de preços apareça. Qual a consequência?

As construtoras, com estratégia acima, estão levando a um aumento contínuo no desequilíbrio entre oferta e procura e também no endividamento delas, o que cada vez mais amplifica os resultados negativos esperados quando esta situação não puder mais ser mantida.

De forma análoga ao que ocorreu com a economia onde o Governo fez volume excessivo de pedaladas e maquiagens para atrasar o aumento dos juros no passado e isto acabou levando a aumento ainda maior dos juros agora, quanto mais as construtoras pedalarem e maquiarem aumentando os super estoques, maiores terão que ser as quedas de preços.

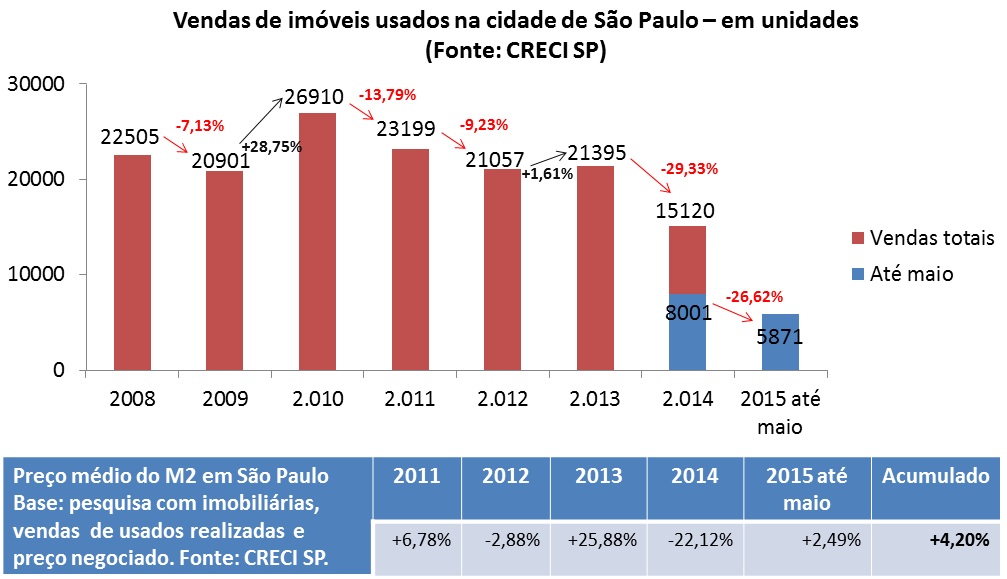

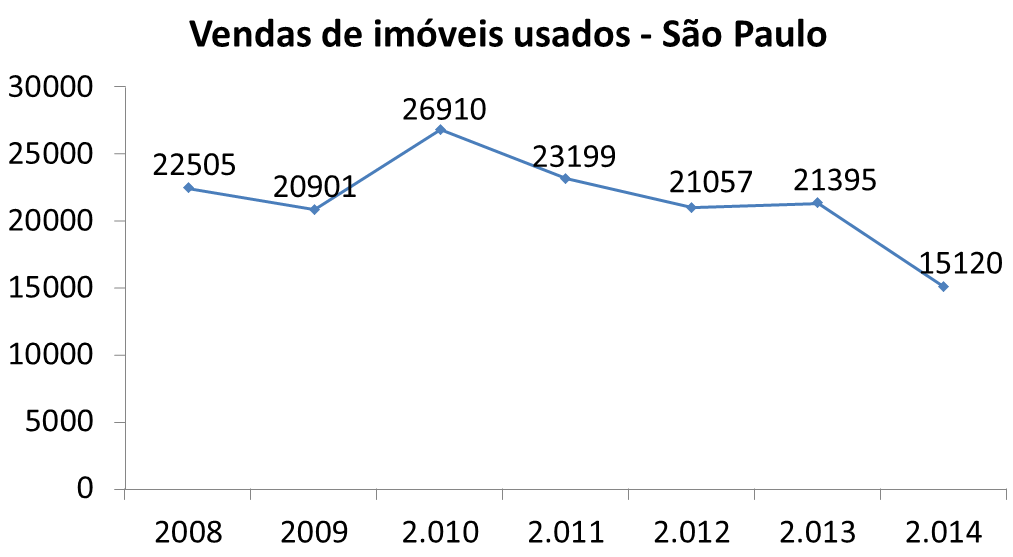

E no caso de imóveis usados, como está evoluindo este cenário?

O gráfico demonstra que a queda nas vendas que vinha desde 2011 e tinha tido uma interrupção em 2013, voltou com toda força nos anos de 2014 e 2015, o que ajuda a explicar porque a distorção entre oferta e demanda em São Paulo se intensificou tanto nestes anos.

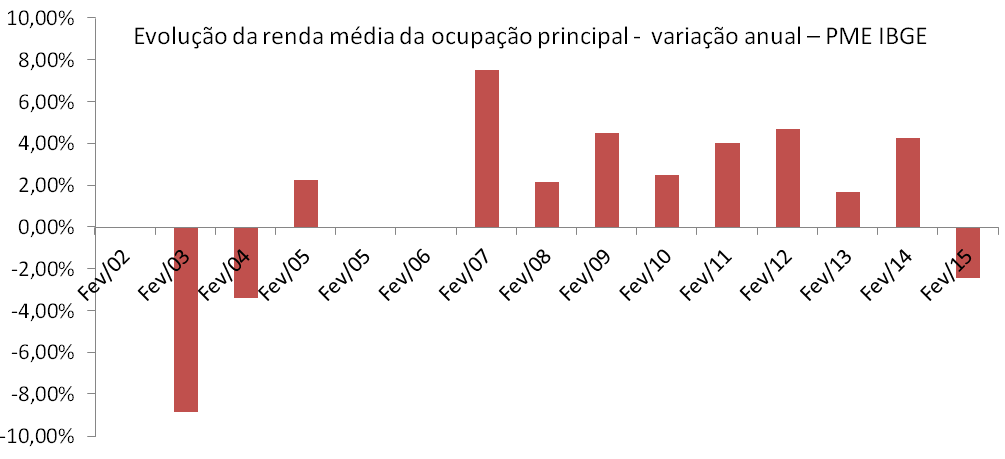

Quanto aos preços, por que tivemos estas variações?

Em 2011, o crescimento dos preços próximo à inflação certamente foi uma desaceleração frente a anos anteriores (CRECI SP só apresenta preço médio do M2 geral a partir de 2011) e teve como motivo principal, a queda de cerca de 13% nas vendas na comparação com 2010;

No ano de 2012, com economia em queda, tivemos uma nova redução nas vendas e isto levou a uma pequena redução nos preços em termos nominais;

Já em 2013, havia uma euforia na economia com promessas de crescimento, porque em outubro de 2012 o Governo colocou a SELIC em seu menor patamar histórico, tarde demais para 2012, mas a tempo para 2013. O Governo dava novo estímulo à especulação imobiliária forçando bancos públicos a reduzirem juros do crédito imobiliário concedido e a CEF pedalava como nunca para tentar garantir a retomada do crescimento para construtoras. A euforia estimulou uma grande especulação, mesmo com a SELIC tendo retomado seu crescimento já em abril/2013, mas ainda de forma tímida (0,25% por reunião do COPOM);

Em 2014, a partir de junho, vendas e preços passaram a sofrer quedas na grande maioria dos meses, gerando um resultado acumulado ruim e revertendo todo o ganho especulativo do ano anterior e mais um pouco. Por que? Foi a partir de junho que as reeleições “pegaram fogo”, a Copa do Mundo deixou claro que muitas melhorias de infraestrutura que “valorizariam os imóveis” nunca passariam de promessas e quando muitos perceberam a degradação da economia pelo alto endividamento, desaceleração no consumo, lava-jato, etc, gerando queda recorde nas vendas de imóveis e levando a uma redução também recorde em seus preços;

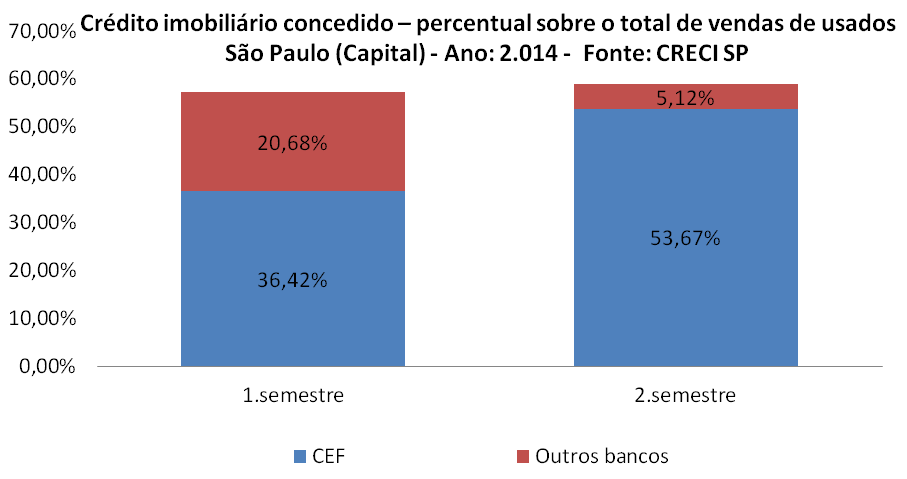

Em 2015 tivemos fortes ocilações nos preços, com vendedores obtendo alguma recuperação em parte dos meses, em troca de reduções sensíveis nas vendas sobre uma base que era a pior da série. No acumulado até maio/2015, o resultado quanto a evolução dos preços é tímido, muito inferior à inflação do período, no entanto, como a oscilação tem sido significativa, resta acompanhar o resultado até o final do ano. A tendência em função da redução do crédito imobiliário disponível para usados e seu encarecimento, além da degradação muito mais visível na economia, é que quedas nas vendas e preços aconteçam.

Observações:

1) A base da pesquisa do CRECI SP são as vendas intermediadas por centenas de imobiliárias em São Paulo, no entanto, como as vendas caíram muito, o que é natural e acontece em toda bolha imobiliária em função da total incompatibilidade entre preço e renda, é natural que tenhamos uma oscilação maior nos preços no mês a mês, pois a cidade de São Paulo é muito grande, possui realidades muito distintas entre suas regiões e um volume pequeno de vendas representa variações usualmente elevadas no mix de produtos vendidos ;

2) É claro que movimentos especulativos mais intensos (exemplo: chantagem sobre confisco), condições de financiamento imobiliário que sofrem mudanças relevantes, demanda real, mudanças mais relevantes no mix, etc., influenciam os preços e podem causar oscilações maiores em períodos mais extensos também, como ocorreu nos anos de 2013 e 2014 ;

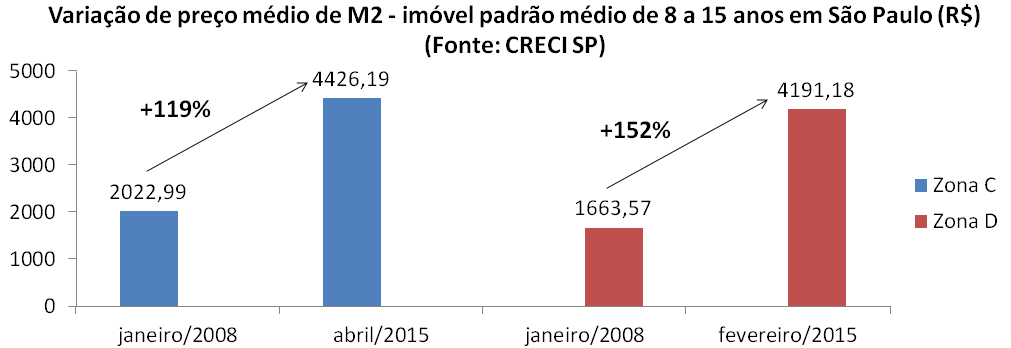

3) Embora os preços praticados já tenham sofrido um retrocesso em termos reais (descontada a inflação) com base no ano de 2011, temos um crescimento acumulado superior se considerarmos a partir de 2008. Embora o CRECI não tenha a média geral antes de 2011, ele tem esta informação por zona e padrão, disponível a partir de 2008. Vejamos amostras abaixo:

Os preços atuais dos imóveis usados seriam sustentáveis?

Embora inferiores aos preços dos imóveis novos, as quedas muito relevantes nas vendas em 2014 e 2015 são a demonstração mais clara da insustentabilidade destes preços.

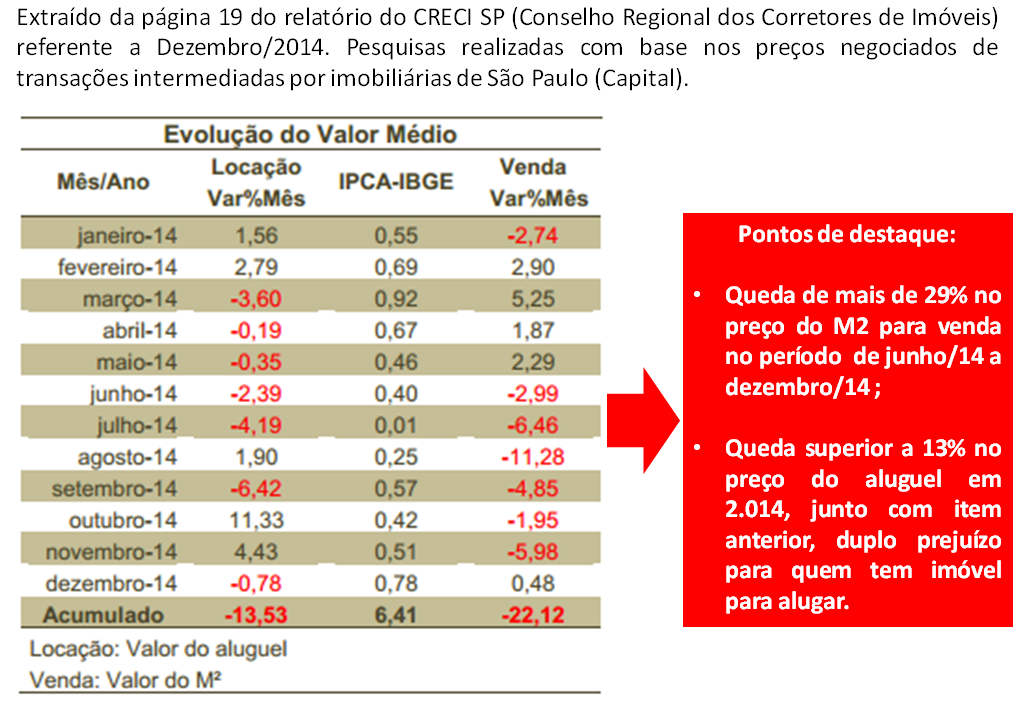

A “solução” dada por proprietários de imóveis que não conseguem vender pelo preço desejado é a de colocar os imóveis para alugar, o que acontece? Abaixo, dados de São Paulo.

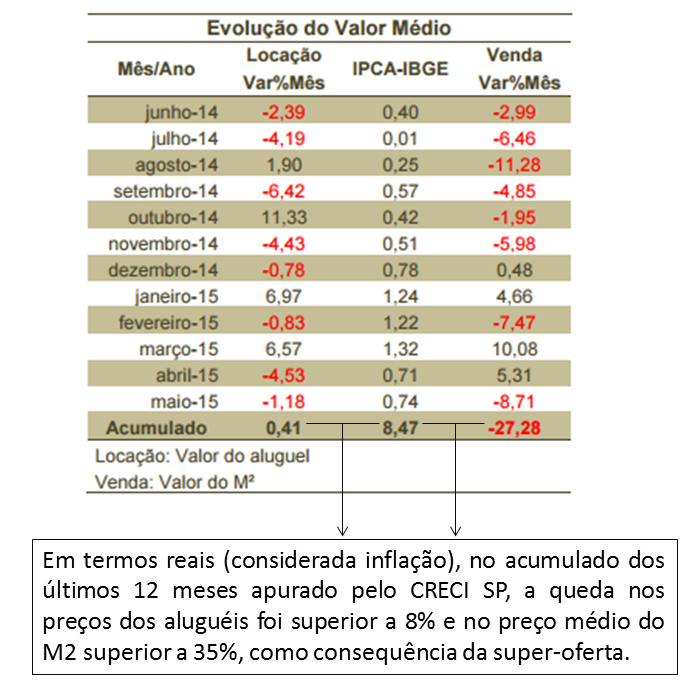

Abaixo, tabela que consta em pesquisa do CRECI SP de maio/2015, que representa bem as consequências de super oferta tanto para venda quanto aluguel na cidade de São Paulo:

Conclusão: está claro pelo conjunto de evidências vindas do próprio segmento imobiliário, que a tentativa de conter as reduções de preços que já ocorrem não terá sucesso e só aumentará os seus efeitos destrutivos sobre vendas e preços.

Referências:

Oferta de imóveis para venda e aluguel:

Pesquisas do CRECI SP sobre imóveis usados: http://www.crecisp.gov.br/pesquisas/pesquisa.asp

Pesquisas do SECOVI SP sobre imóveis novos:

http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

http://www.secovi.com.br/files/Arquivos/pmi-maio-2015.pdf

http://www.secovi.com.br/files/Arquivos/pmi-maio-2014.pdf

http://www.secovi.com.br/files/Arquivos/pmi-abril-2015.pdf

http://www.secovi.com.br/files/Arquivos/pmi-abril-2014.pdf

Pesquisa da Lopes Inteligência Imobiliária sobre percentual de investidores: http://economia.estadao.com.br/noticias/economia-geral,investimento-e-objetivo-de-37-dos-compradores,186381,0.htm

Pesquisa da Folha de São Paulo sobre percentual de investidores de 1 dormitório: http://classificados.folha.uol.com.br/imoveis/2013/10/1355571-apartamento-de-um-dormitorio-torna-se-nicho-de-investidores.shtml

Textos anteriores que contém pesquisas seguindo mesmas bases que este:

http://www.bolhaimobiliariabrasil.com/2014/03/17/mitos-e-verdades-da-bolha-imobiliaria-parte-i-ca/

http://www.bolhaimobiliariabrasil.com/2014/06/24/a-evolucao-da-bolha-imobiliaria-em-sao-paulo-ca/

http://www.bolhaimobiliariabrasil.com/2014/12/09/raio-x-da-bolha-imobiliaria-em-sao-paulo-ca/

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Mais uma vez este texto será dividido, para garantir alto volume de evidências sem que se torne ainda mais extenso. Na parte 4 constará o item “desinformação”.

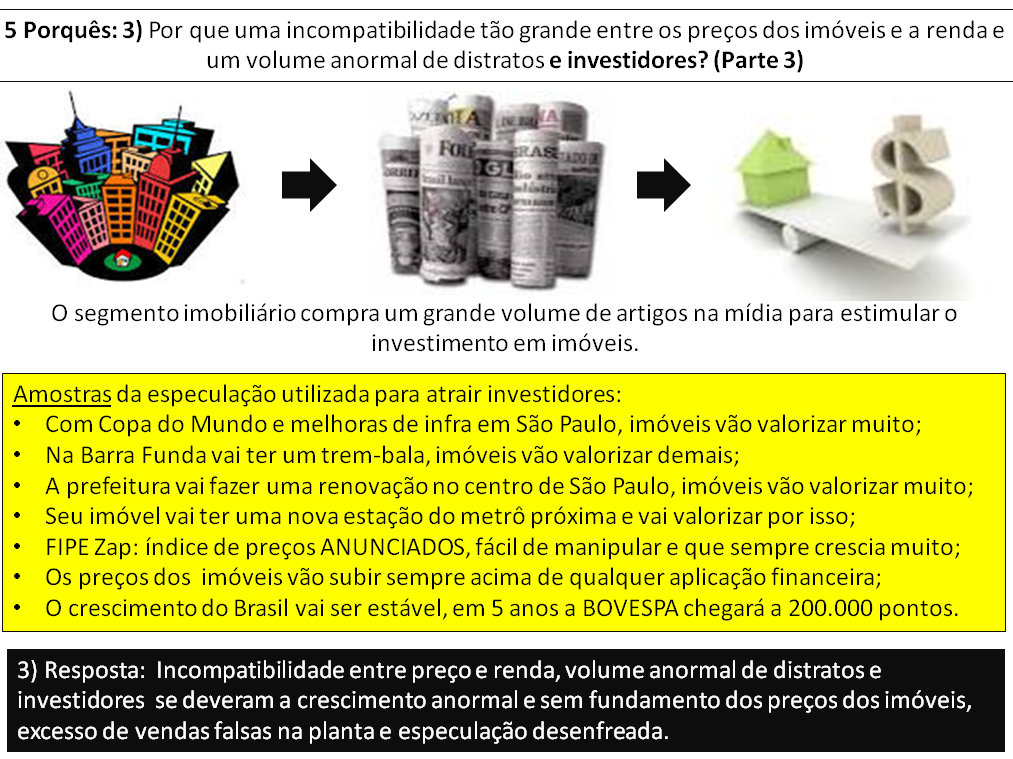

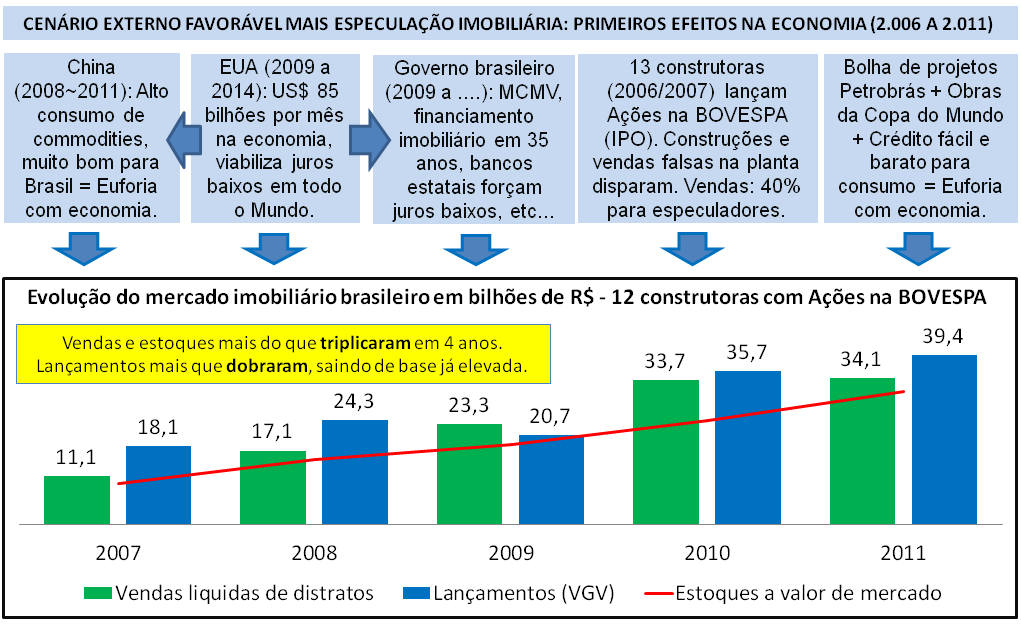

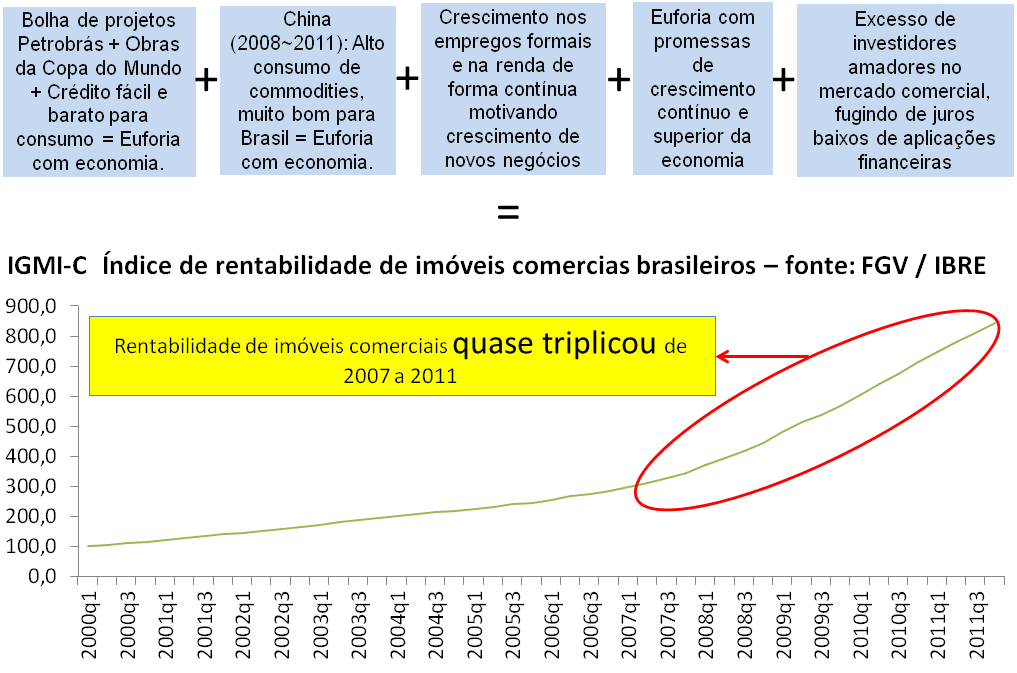

ESPECULAÇÃO EM VOLUME ANORMAL?

Por que é requisito de toda bolha imobiliária que tenhamos investidores / especuladores muito acima do normal? Porque ajuda a simular demanda aquecida fazendo com que preço dispare, quando na realidade é uma transferência de estoque para revendedor ou locador.

Analogia com outras bolhas imobiliárias: nos EUA a especulação se moveu por crescimento superior da economia via consumo interno inflado por juros em mínima histórica que incentivava compra de imóveis. Na Espanha com entrada no Euro e queda nos juros, especulação se deu pela crença de maior crescimento na economia e turismo. Na China o Governo manteve juros baixos graças a QE EUA, incentivando criação de cidades-fantasmas para suprir o “déficit habitacional” e o crescimento pujante da economia. E no Brasil?

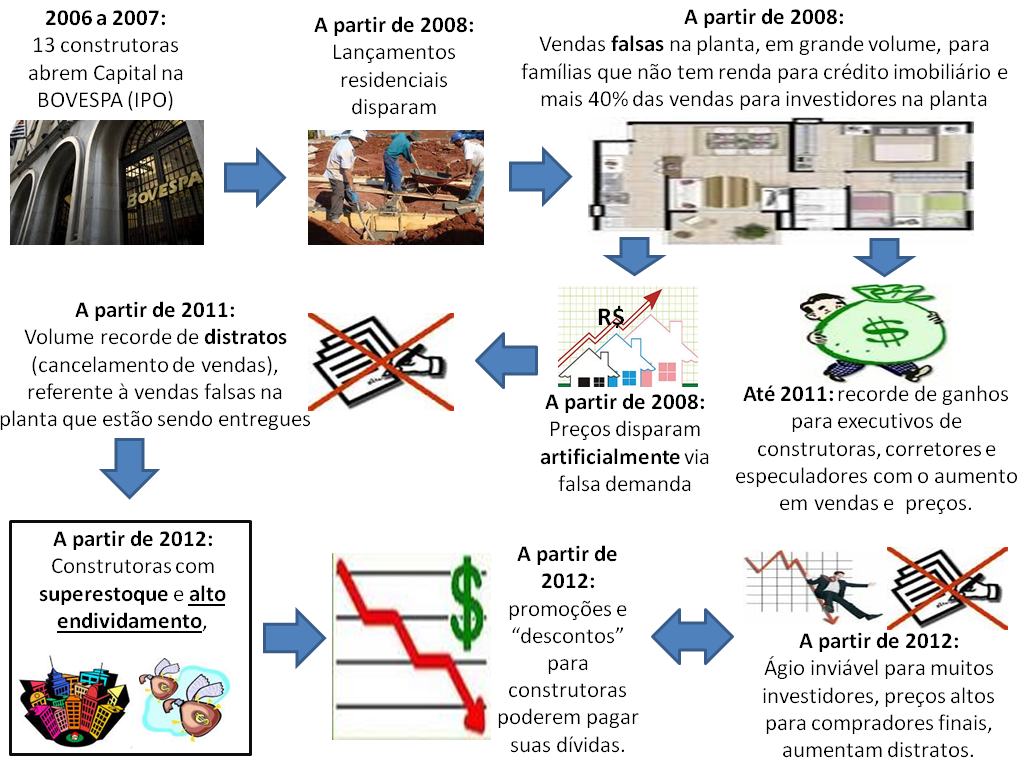

Em 2007 o Brasil foi escolhido para sediar copa do Mundo de 2014 com fortíssima especulação sobre valorização dos imóveis pela melhoria nas cidades-sede. Treze construtoras tinham feito abertura de Capital e iniciado alto volume de construções, com SELIC em menor patamar em 10 anos estimulando imóveis como opção melhor que aplicações financeiras e promessa de corretores de que o déficit habitacional “garantiria” alta demanda por imóveis por vários anos.

A partir de 2008 especuladores foram atraídos pelo alto volume de vendas na planta, grande parte que seria cancelada na entrega (venda falsa, ver parte 2), aliada a uma ameaça do segmento imobiliário de que se famílias não comprassem naquele momento não conseguiriam depois, porque imóvel subiria mais do que tudo e propaganda maciça prometendo ganhos com imóveis na ordem de 30% ao ano. Criado índice de preços ANUNCIADOS FIPE Zap, facilmente manipulável: no primeiro ano já apresentou crescimento de mais de 40% nos preços dos imóveis, com gráficos para demonstrar que crescia mais que aplicações financeiras.

Em 2.009 o Governo criou o “Minha Casa Minha Vida” (MCMV), com subsídios de até R$ 25 mil, que foram “incorporados” nos preços dos imóveis, graças a juros muito baixos, prazo de pagamento de até 30 anos (estendidos mais tarde para 35 anos) e facilidades para comprovação de renda, com isto, a parcela do financiamento cabia no bolso e ninguém se preocupava com o preço final que subia. A CEF com o MCMV faixa 1 ajudou a estimular demanda e preços com Governo arcando com mais de 20% de inadimplência depois de alguns anos , ou seja, mais uma demanda insustentável para “aquecer” o mercado de forma artificial.

Vendedores de usados, vendo preços do MCMV, aumentaram mais o preço de seus imóveis, com efeitos em cascata. Promessas de super valorização de imóveis em cidades com obras relevantes da Petrobrás para atender ao pré-sal e outras ampliações. Investidores em imóveis na planta, empolgados, passaram a representar cerca de 40% de todos os compradores de imóveis novos (em alguns empreendimentos, 100% de vendas para investidores).

Quais as consequências do que consta acima? A partir do segundo semestre de 2012, com muitos distratos, redução nas vendas e muitos imóveis entregues para investidores, veio a super oferta e algumas construtoras iniciaram promoções que inviabilizaram repasse do ágio para parte dos especuladores, gerando redução de preços em algumas localidades. Exemplos:

A queda de preços levou o investimento em imóveis a ficar inviável em alguns casos:

A queda de preços levou o investimento em imóveis a ficar inviável em alguns casos:

http://www.reclameaqui.com.br/6767862/joao-fortes-engenharia-s-a/distrato/

Trecho do link acima, de 2013 sobre Brasília: “A própria João Fortes lançou um novo empreendimento do mesmo porte que o meu 30% mais barato.”

http://www.reclameaqui.com.br/11562454/mrv-engenharia/desvalorizacao

Trecho do link acima, de janeiro/2015 sobre Brasília: “… e com isso o meu saldo devedor, mais o que já paguei, se tornam um montante maior do que a MRV oferece.”

Algumas referências sobre a cidade de São Paulo:

E como tem sido a evolução da oferta de imóveis versus sua demanda?

A queda de preços tornou o ágio inviável para alguns investidores, que cancelaram negócios:

http://www.reclameaqui.com.br/6228471/even-construtora-e-incorporadora-s-a/nao-compre-imovel-com-a-even-construtora-villagio-nova-carr/

Trecho do link acima, de 2013 em São Paulo: “Atualização de Preço do Imóvel para Revenda segundo Extrato que de Pagtos fornecidos pelo site da Even R$ 324.000,00. Preço atual praticado por seus corretores em tabela promocional R$ 295.200,00.”

Trecho do link acima, de 6/julho/2015 em São Paulo: “Se eu continuar, estarei pagando quase 800 mil em um imóvel que a própria OR está vendendo hoje por 500 e pouco.”

Exemplos de mais algumas cidades:

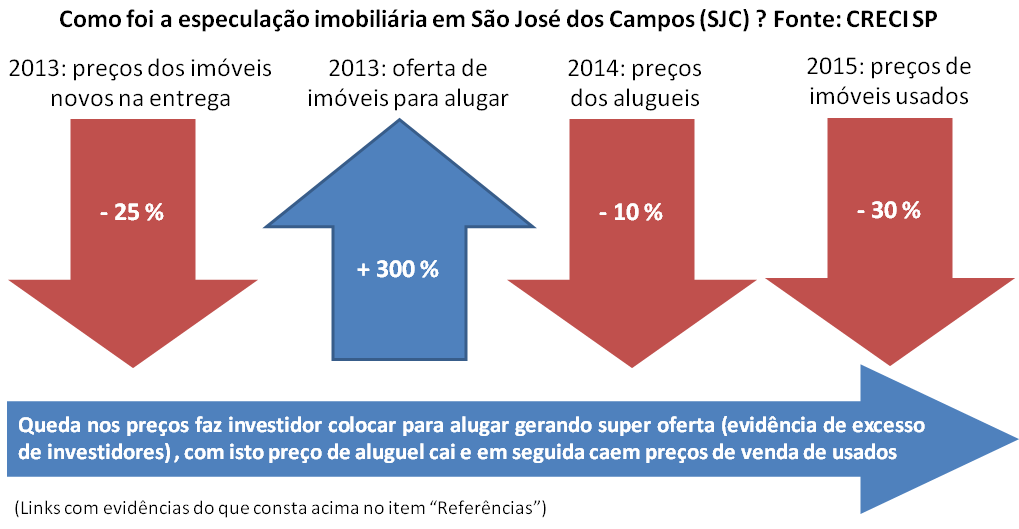

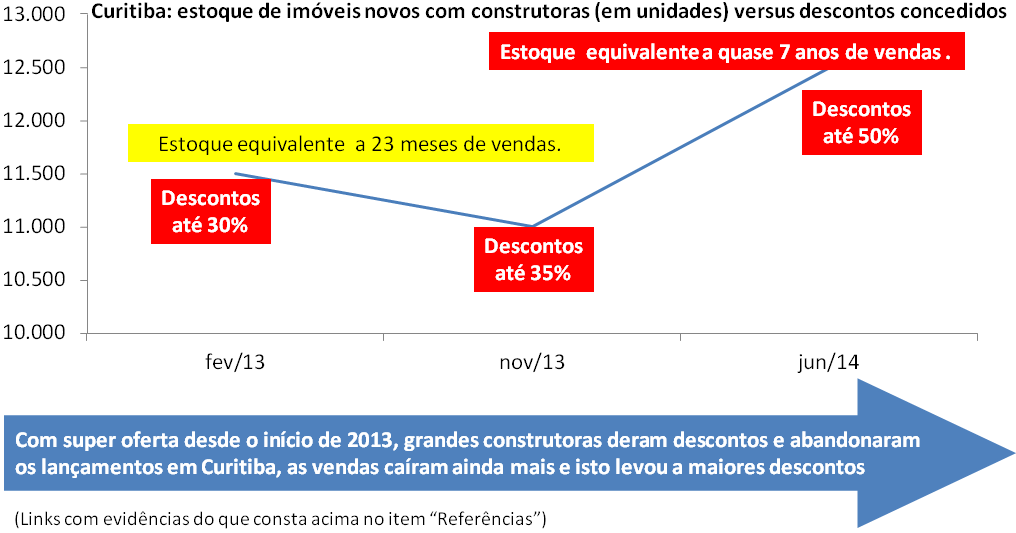

Algumas evidências de investimentos que se tornaram inviáveis em SJC e Curitiba, em 2013:

http://www.reclameaqui.com.br/6948247/alphaville-urbanismo/alphaville-sao-jose-dos-campos/

Trecho do link acima, de SJC em 2013: “O alphaville Sao Jose dos Campos me vendeu lotes por 720,00 o metro. Mas “queima”lotes ate hoje por 650,00 o metro. O Lancamento foi em Outubro de 2011 …se colocamos a inflacao deveria estar no minimo a 740 o metro.”

http://www.reclameaqui.com.br/7003019/pdg-incorporacoes/distrato-village-parana-unidade-1003/

Trecho do link acima, de Curitiba em 2013: “Entre alguns motivos é que estão ofertando o mesmo Apartamento por R$ 179.000,00 quando pagarei em torno de R$ 206.067,92…”

E as promessas de super-valorização de imóveis nas cidades com investimentos da Petrobrás?

O Núcleo Real Estate (NRE) da Poli/USP publicou um relatório em dezembro/2013 fazendo um resumo do mercado imobiliário naquele ano e já desde aquela época ressaltando super-oferta em algumas cidades que levariam a queda de preços, incluindo parte das cidades que tiveram esta situação evidenciada acima e mais Manaus e Vitória.

Previsão recente da Fitch, agência de avaliação de riscos que analisa resultados das construtoras no Brasil: o Rio de Janeiro deverá ter queda nos preços de imóveis variando de 20% a 55% e em outras cidades, com quedas de 15% a 50%. A própria Fitch também apontou em relatório a situação anormal dos distratos que já havia passado de R$ 6 bilhões em 2.014 e tende a superar R$ 7 bilhões em 2015, com proporção entre estoque e vendas que dobrou de 2010 a 2014, o que pressiona as construtoras nas reduções de preços.

O que foi colocado neste texto é uma pequena amostra de como a super-oferta combinada com redução de preços dos imóveis já é uma realidade desde 2013 e vem se agravando, fazendo com que cada vez mais a especulação se torne inviável e isto seja perceptível para os investidores em imóveis. Há ainda uma questão, relacionada a renda de imóvel alugado:

A promessa do segmento imobiliário para quem compra imóvel para alugar, é de que teria um “duplo ganho”, com rentabilidade do aluguel superior a aplicações financeiras e com imóvel que valorizaria acima da inflação e das aplicações financeiras. Como tem sido a realidade?

Pesquisas apontam que o rendimento médio do aluguel de imóveis em 2014 (preço cobrado de aluguel dividido pelo preço de venda) tinha sido de 0,40% (sem descontar impostos). Se descontarmos imposto de renda, temos que o rendimento liquido do aluguel fica abaixo de 0,30%, próximo de um terço do rendimento liquido de aplicação financeira de baixo risco.

Outras pesquisas (exemplos: CRECI SP e SECOVI SP) apontam quedas nominais nos preços de alugueis de usados e reais (descontada a inflação) para novos, junto com aumento relevante na vacância (tempo de imóvel vazio e gerando despesa para proprietário sem cobertura por receita), ou seja, a situação acima está piorando para os proprietários que alugam imóveis.

A queda dos preços de vendas reais, negociados, que tem ocorrido em diversas localidades, faz com que o volume de alugueis anunciados e queda de preço de aluguel só se intensifiquem, ou seja, o proprietário fica com duplo prejuízo, o que afasta cada vez mais os investidores.

Concluímos que esta parcela do oxigênio de nossa bolha imobiliária está se tornando escassa.

Referências:

Parte 1 deste texto (juros, crédito imobiliário e empregos): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Parte 2 deste texto (vendas falsas na planta): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-2

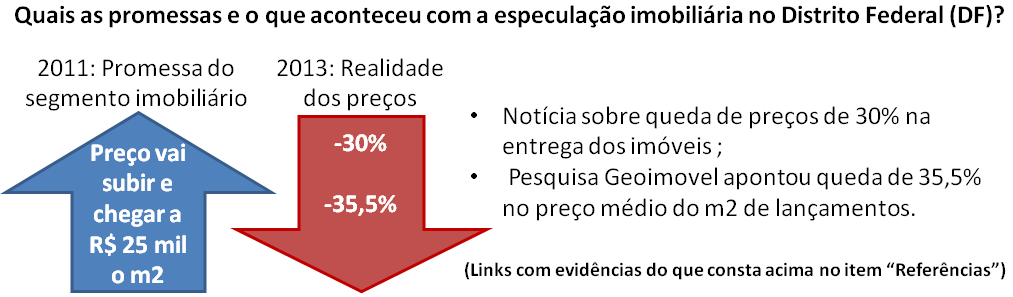

Notícia de 2.011: “Metro quadrado pode chegar a R$ 25 mil nas áreas mais nobres de Brasília”: http://www.correiobraziliense.com.br/app/noticia/cidades/2011/12/28/interna_cidadesdf,284326/metro-quadrado-pode-chegar-a-r-25-mil-nas-areas-mais-nobres-de-brasilia.shtml

Sobre pesquisa Geoimovel que apontou queda de 35,5% nos preços de lançamentos no DF: www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Notícia sobre queda de 30% nos preços dos imóveis entregues no DF em 2013: http://www.correiobraziliense.com.br/app/noticia/economia/2013/09/01/internas_economia,385651/especuladores-sao-penalizados-pela-retracao-do-mercado-imobiliario.shtml

Informação sobre estoque de imóveis no DF em 2013: http://g1.globo.com/distrito-federal/noticia/2013/12/construtoras-queimam-estoque-de-imoveis-no-df-dizem-corretores.html

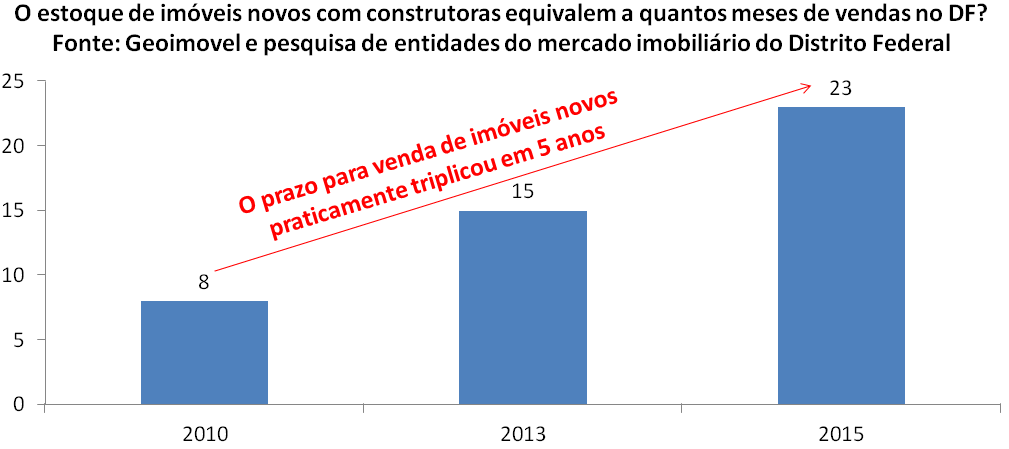

Prazo para venda de imóveis novos no DF em 2010 e em 2015: http://fatoonline.com.br/conteudo/5016/velocidade-da-venda-de-imovel-novo-no-df-caiu-mais-da-metade-nos-ultimos-cinco-

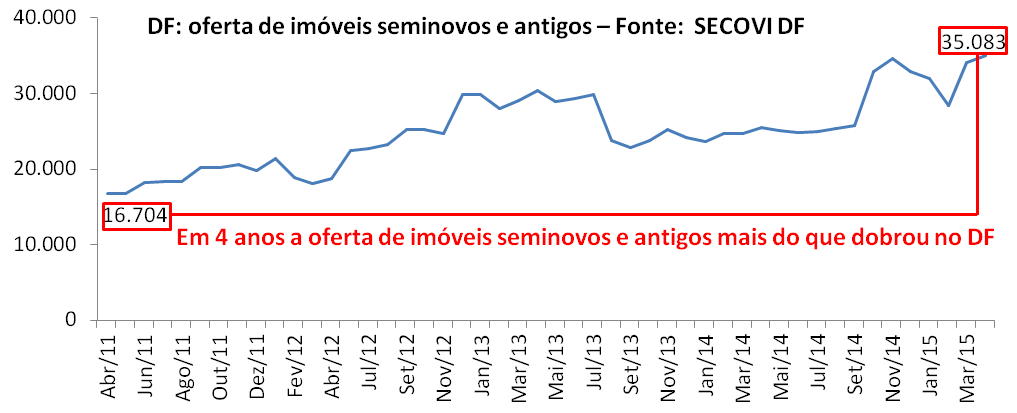

Evolução do estoque de imóveis seminovos e usados no DF: http://www.secovidf.com.br/novoportal/index.php/boletim-imobiliario

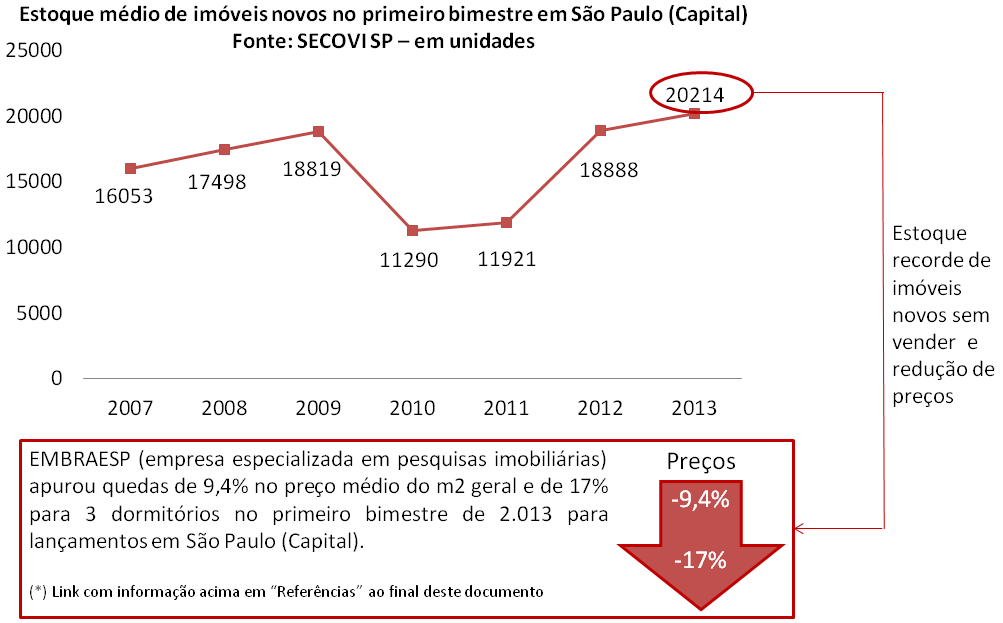

Estoque de imóveis novos em São Paulo – SECOVI SP: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Quedas nos preços de lançamentos em São Paulo em 2013 – EMBRAESP: http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Ticket médio por tipologia e metragem – SECOVI SP – São Paulo em abril/2015: http://www.secovi.com.br/files/Arquivos/pmi-abril-2015.pdf

São José dos Campos: queda de 25% nos preços de imóveis novos em 2013: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html

São José dos Campos: aumento de 300% nos anúncios de imóveis para alugar: http://www.digitalflip.com.br/ovale/flip/Classificados/01024%3D07-07-2013/44.PDF

São José dos Campos: queda de preços nos aluguéis de imóveis em 2014: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2014/09/valor-do-aluguel-de-imoveis-cai-em-sao-jose-dos-campos-sp.html

São José dos Campos: queda de preços de imóveis usados em 2015: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2015/06/pesquisa-do-creci-aponta-queda-na-venda-de-imoveis-usados-na-regiao.html

Curitiba – cálculos de estoque versus vendas e descontos, com links para origem dos dados: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-3

Notícia sobre pesquisa Geoimovel em Salvador em 2013, super-estoque e descontos: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

Informação do segmento imobiliário de que infra ruim derrubou preços em Natal em 2013: http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

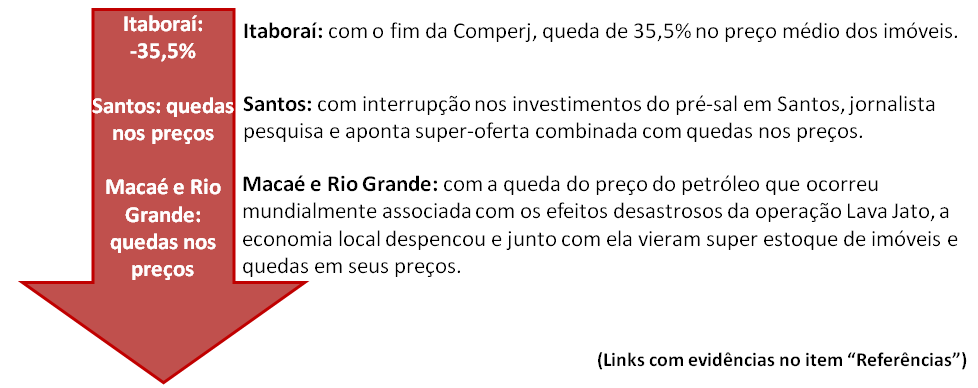

Redução de 35,5% nos preços dos imóveis em Itaboraí, após abandono da Comperj: http://cbn.globoradio.globo.com/series/itaborai-desilusao-pos-comperj/2015/07/10/IMOVEIS-SAO-VENDIDOS-OU-ALUGADOS-POR-VALOR-BAIXO-EM-ITABORAI-APOS-ABANDONO-DO-COMPERJ.htm#ixzz3fV6WV4me

Super-oferta e quedas em preços de imóveis em Santos: http://www.negociofechadousa.com/noticias_view.php?noticia=bolha-imobili-ria-pre-os-de-im-veis-come-am-a-cair-no-brasil

Super-oferta e quedas de preços de imóveis em Macaé: http://economia.estadao.com.br/noticias/geral,macae-e-retrato-das-perdas-que-o-setor-de-petroleo-vem-sofrendo,1610354

Super-oferta e quedas de preços de imóveis em Rio Grande: http://zh.clicrbs.com.br/rs/noticias/economia/noticia/2015/02/polo-naval-de-rio-grande-vai-da-euforia-ao-vazio-4704780.html

Relatório do NRE da Poli/USP apontando super-estoque em 2013 e previsão de quedas nos preços em Vitória, Manaus, Brasília, Curitiba, dentre outras cidades: http://www.infomoney.com.br/minhas-financas/imoveis/noticia/3096835/perspectivas-para-mercado-imobiliario-brasileiro-2014

Informações sobre análise da Fitch que indica quedas nos preços de imóveis: http://www.infomoney.com.br/imoveis/noticia/4081599/fitch-queda-preco-dos-imoveis-por-evasao-poupanca

Preços de alugueis em queda (1): http://exame.abril.com.br/seu-dinheiro/noticias/preco-do-aluguel-tem-primeira-queda-em-12-meses-diz-fipezap

Preços de alugueis em queda (2) – São Paulo – imóveis usados – ver página 19: http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_dezembro_2014.pdf

Preço de alugueis em queda (3) em termos reais – São Paulo – imóveis novos: http://www.secovi.com.br/pesquisa-de-locacao

Retorno com aluguel no menor nível da década: http://www.valor.com.br/financas/4104012/retorno-com-aluguel-esta-no-menor-nivel-da-decada

Super oferta, maior vacância e “promoções” para alugueis (1) – isenção de 3 meses: http://g1.globo.com/sp/ribeirao-preto-franca/noticia/2015/07/donos-de-imoveis-isentam-ate-3-meses-de-aluguel-para-atrair-locatarios.html

Super oferta, maior vacância e “promoções” para alugueis (2) – sem repasse de IGP-M: http://www.dgabc.com.br/Mobile/Noticia/1481191/por-causa-da-crise-locadores-de-imoveis-nao-repassam-igp-m

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Para acessar a parte 1, sobre juros básico da economia, crédito imobiliário, emprego e renda: http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Nesta parte 2, ao contrário do planejado inicialmente e com a finalidade de ter volume expressivo de evidências, focarei na simulação de demanda aquecida em troca de super estoque futuro, deixando a especulação em volume anormal e desinformação para parte 3.

SIMULAÇÃO DE DEMANDA AQUECIDA EM TROCA DE SUPER ESTOQUE NO FUTURO?

Por que é requisito de toda bolha imobiliária a simulação de demanda aquecida em troca de super-estoque no futuro? Porque é esta simulação que faz com que as pessoas achem natural um aumento rápido e relevante nos preços dos imóveis, pois todos passam a acreditar que o preço está crescendo como um reflexo da lei de oferta e procura. Isto ajuda a atrair investidores especuladores que fazem com que o preço infle ainda mais e rapidamente.

Fazendo uma analogia com outras bolhas imobiliárias: nos EUA foi fornecido crédito imobiliário para famílias que não teriam condições de manter os pagamentos ao longo dos anos (subprime), aceitando como garantia o próprio imóvel que tinha preço crescente, algo similar ao que ocorreu na Espanha. Na mesma época e nestes dois países, primeiro a simulação de demanda aquecida fez preços dispararem, mas quando a inadimplência cresceu, foram devolvidos muitos imóveis e formados os super-estoques, forçando a queda nos preços. Já na China, “empresas sombra”, não vinculadas diretamente aos bancos oficiais, cuidaram de fornecer os financiamentos sem critério e o Governo chinês estimulou a criação de cidades-fantasma em paralelo. Como isto ocorre no Brasil?

Da mesma forma que ocorreu na China, pelo fato de antes a bolha imobiliária já ter explodido de forma mais visível tanto nos EUA quanto na Espanha, com todo o Mundo sabendo sobre os mecanismos que foram utilizados nestes países para inflar a bolha e o quanto ela era destrutiva para economia, era necessário um processo diferenciado no Brasil, caso contrário, haveria uma mobilização contra a mesma. É importante lembrar, que à época tínhamos um grande orgulho quanto a segurança de nossos bancos em seus processos de concessão de crédito e dizíamos aos americanos que eles só tinham tido este problema do subprime por não ter um mercado bancário tão bem regulamentado quanto o nosso. Como fazer diferente no Brasil, para não chamar atenção e não depender dos bancos?

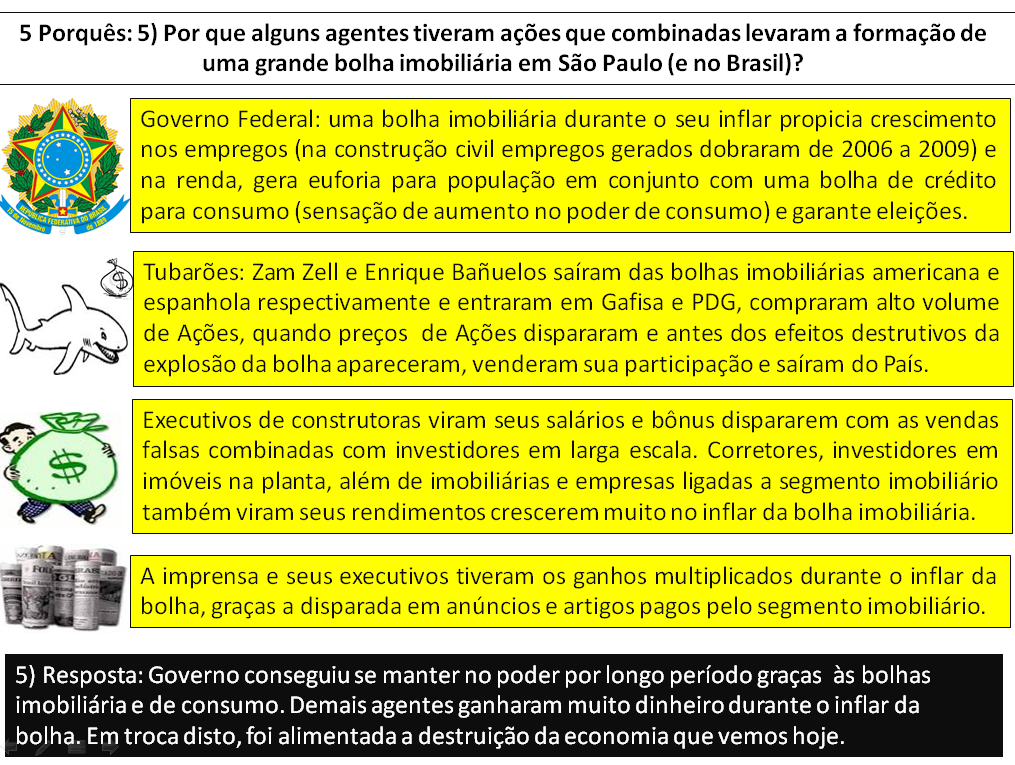

No Brasil, tivemos a entrada de dois megainvestidores que tinham ampla experiência nas bolhas imobiliárias dos EUA e Espanha, que foram Sam Zell e Enrique Bañuelos, o primeiro veio para Gafisa e o segundo para a PDG. Ambos iniciaram sua participação nestas empresas em época bem próxima da abertura de Capital das mesmas. O que aconteceu a partir daí?

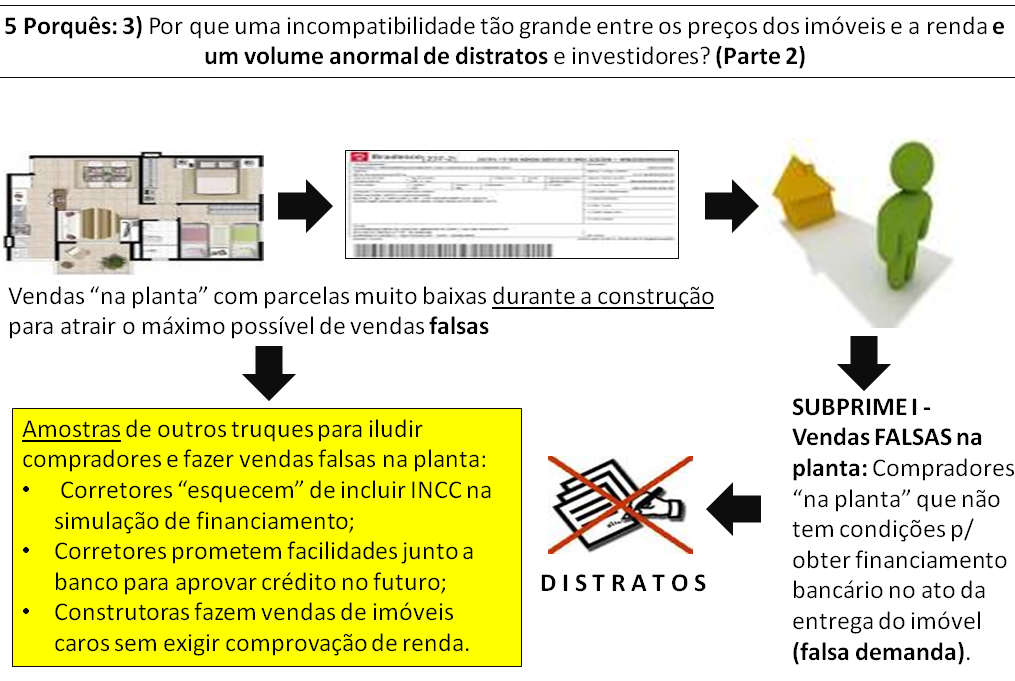

Em 2.008, estas construtoras passaram a fazer um grande volume de vendas falsas na planta, para famílias que não teriam renda para adquirir o crédito imobiliário na entrega dos imóveis, utilizando como estratégia, parcelas muito baixas durante a construção, falta de informações sobre reajuste de INCC, falta de simulação da contratação do crédito imobiliário, etc. Com isto, foi gerada uma simulação de demanda com filas nos stands de imóveis na planta, que permitiu que os preços subissem de forma rápida e significativa.

Três anos depois, quando os imóveis frutos destas vendas foram entregues, vimos um volume de cancelamento de vendas que não existe para nenhum segmento de negócio, em nenhum lugar do Mundo, que não existia no Brasil antes disto, apesar das vendas na planta existirem há muito tempo e destas construtoras terem longa experiência em vendas de imóveis, sendo que estes distratos anormais continuam até hoje. Sam Zell e Enrique Bañuelos saíram de PDG e Gafisa pouco antes destes distratos aparecerem (ver evidências em “Referências”).

Quais as consequências do processo acima? No começo as construtoras revendiam os imóveis devolvidos por um preço maior, valorizados pela própria falsa demanda, no entanto, este processo foi se tornando extremamente destrutivo para o caixa das construtoras, pois implicava em atraso muito relevante na maior parcela das receitas a serem recebidas, que é no ato da entrega, além de parcelas muito baixas durante a construção que não cobriam os custos, tudo isto combinado com super-estoques gerados tanto pelo alto volume de distratos, quanto pela forte concorrência dos especuladores no ato da entrega dos imóveis, sendo que estes super estoques atrasavam as vendas, forçavam “descontos” relevantes e traziam assim novo impacto negativo no caixa destas construtoras. Assim como ocorreu com bancos dos EUA e Espanha que financiaram o subprime, estas construtoras que mais praticaram o esquema de vendas falsas na planta, acabaram ficando em péssima situação financeira, com endividamento recorde e impagável, combinado com super estoques.

Vejamos algumas informações que subsidiam o que consta acima, considerando que na média, as entregas de imóveis ocorrem em prazo entre 2,5 anos e 3 anos dos lançamentos:

Importante: nos gráficos acima não temos todas as construtoras que tiveram distratos no período, considerei uma amostra com 12 construtoras de grande porte com Ações na BOVESPA (temos, por exemplo, a Direcional que tem declarado alto volume de distratos nos últimos anos e que não fez parte desta amostragem). Parte das construtoras declara ter distratos e informa sobre o crescimento contínuo dos mesmos, mas não os declara em seus relatórios oficiais, apenas os abate de suas vendas brutas (exemplos: Cyrella e Even). Finalmente, temos ações que maquiam os distratos: a partir de 2.014 a PDG só reconhece distrato se não tiver revenda no próprio trimestre e desde antes disto, tentava aprovar distratos só depois de achar comprador para o mesmo, chegando a demorar mais de um ano para “analisar” distratos, construtoras oferecem descontos para cliente não distratar, trocam imóvel que cliente quer devolver por outro menor e mais barato para caber no financiamento imobiliário, dentre outras ações para maquiar estes distratos e os danos gerados.

Pelo que podemos observar, como esperado, PDG e Gafisa demonstraram o seu pioneirismo nas vendas falsas já em 2.008, simulando demanda aquecida e gerando crescimento de preços de forma artificial, com efeitos aparecendo em 2.011 via distratos bilionários. A Brookfield também teve alto volume de distratos já a partir de 2.011, mas vindos de um volume de vendas falsas na planta feitas em 2.009.

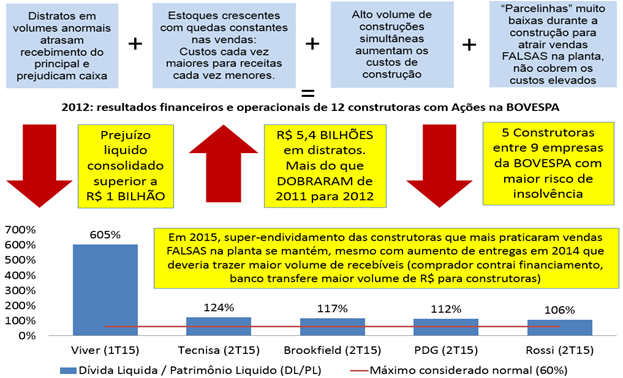

Em 2.012, a Rossi passou a apresentar os mesmos efeitos junto com o grupo anterior e os distratos totais das construtoras, mais do que dobraram neste ano.

Conforme explicado acima, estes distratos são altamente danosos para resultados das construtoras, sendo assim, o que pudemos perceber em 2.012, quando distratos dobraram?

Gafisa, Rossi, PDG e Brookfield, que lideraram as vendas falsas, tiveram os piores resultados entre as construtoras com Ações na BOVESPA no ano de 2.012, com prejuízo liquido recorde. Elas ficaram com índice de dívida liquida sobre patrimônio liquido que superou 100%, sendo que o normal para o segmento é máximo de 60%. Estas construtoras apresentaram também os maiores percentuais de estoque de imóveis sem vender em relação às suas vendas recentes. Isto caracterizou, de forma muito clara, a troca de uma simulação de demanda por um super-estoque futuro mais destruição dos resultados financeiros destas empresas.

Vejamos abaixo o resultado de uma pesquisa feita por empresa especializada, no ano de 2.012, falando sobre os resultados consolidados de 12 construtoras. Podemos constatar, que os efeitos danosos das vendas falsas tem um reflexo maior do que somente sobre as empresas que o praticaram, uma vez que as empresas que mais “cresceram” em suas vendas foram estas, logo isto acaba afetando o mercado como um todo. Link da notícia:

Trechos do link acima: “As vendas do conjunto de empresas também caíram mais de 20% em volume e em unidades.” ; “O estoque dobrou em unidades”. ; “No conjunto, esse grupo de construtoras reverteu o lucro obtido em 2011, de R$ 1,87 bilhão, para um prejuízo de R$ 1,42 bilhão em 2012.”

Voltando às construtoras que lideraram as vendas falsas, o que aconteceu com elas a partir de 2.013, logo após os péssimos resultados financeiros e operacionais de 2.012?

PDG: em 2.013 ela cancelou 48 empreendimentos para reduzir custos e estoques. Entre 2.013 e 2.014 teve que recorrer a empréstimos com condições “de pai para filho” vindos de CEF e BB (juros subsidiados, prazos de 18 e 24 meses para início de pagamento do principal), sendo que em 2.015 está tendo que apelar para aporte de Capital de controladores para pagar suas dívidas. Ao longo de 2.011 a 2.013 teve mais de R$ 1 bilhão em distratos por ano, sendo que estes distratos se “reduziram” para pouco mais de R$ 700 milhões em 2.014 graças a maquiagens e pedaladas junto a compradores desistentes, conforme explicado mais acima. Desde o ano de 2.013 realiza promoções com grandes descontos e entre 2.014 e 2.015 passou a vender parte de seus Ativos com preços reduzidos para outras empresas do segmento e fazer venda de imóveis no atacado com grandes descontos para grupos de investidores (exemplo: vendas para BTG), tudo para gerar caixa e ajudar a pagar parte das dívidas.

Gafisa: em 2.013 teve que vender 70% de sua “galinha dos ovos de ouro”, o segmento Alphaville, só para conseguir pagar as dívidas geradas pela Tenda em função do volume anormal de distratos. Após isto, continuou tendo distratos relevantes, também superiores a R$ 1 bilhão por ano em 2.012 e 2.013, com número informado em 2.014 na ordem de R$ 500 milhões, reflexo da redução de lançamentos e vendas brutas em 2.011.

Rossi: desde o segundo semestre de 2.012, quando os distratos acumularam mais de R$ 1,3 bilhão no total do ano, faz promoções para tentar diminuir estoques. Em 2.013 abandonou o segmento popular, uma vez que este concentrava a maior parte dos distratos, assim como deixou de atuar em diversas praças que claramente já possuíam super-oferta naquela época (acompanhada por PDG e outras construtoras). Vendeu grande número de terrenos para concorrentes por preços menores, para fazer caixa e conseguir ir pagando parcelas de suas dívidas, assim como realizou downsizing radical em sua estrutura. Teve distratos de mais de R$ 600 milhões em 2.013 e mais de R$ 1 bilhão em 2.014.

Brookfield: passou a reduzir os lançamentos de forma radical ao longo dos anos, observando também um volume anormal de distratos de forma contínua e crescente, saindo de mais de R$ 400 milhões em 2.012 e chegando a mais de R$ 800 milhões em 2.014. Teve que se desfazer de diversos Ativos, vender terrenos e ainda, contar com forte apoio de controladores que colocaram mais de R$ 900 milhões na operação em 2.014.

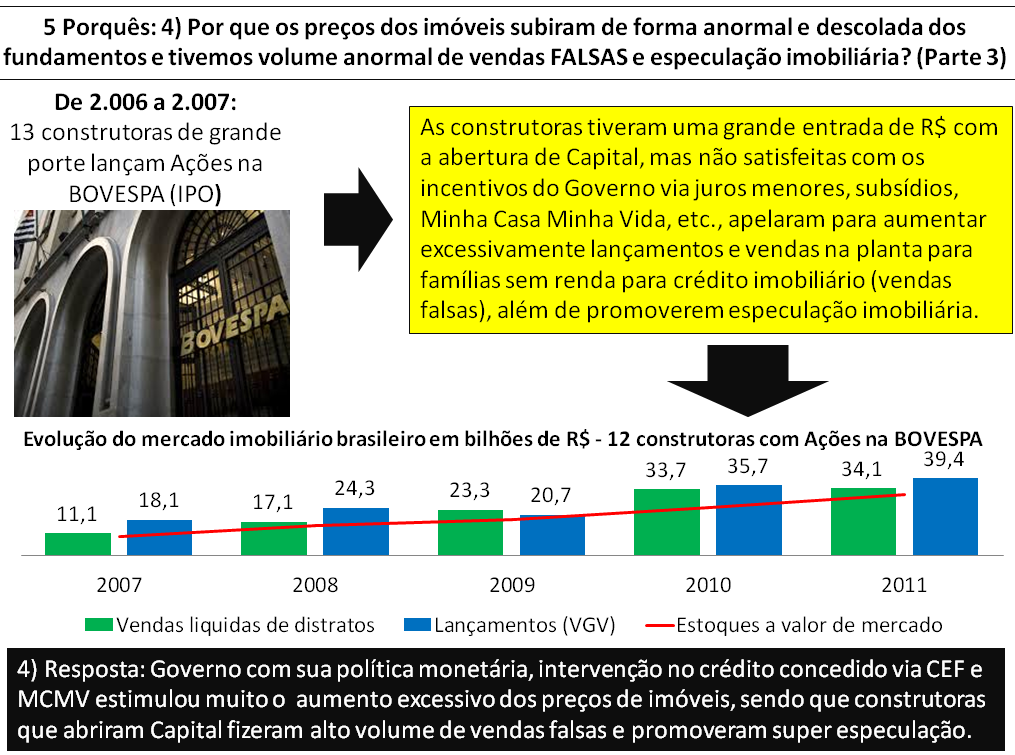

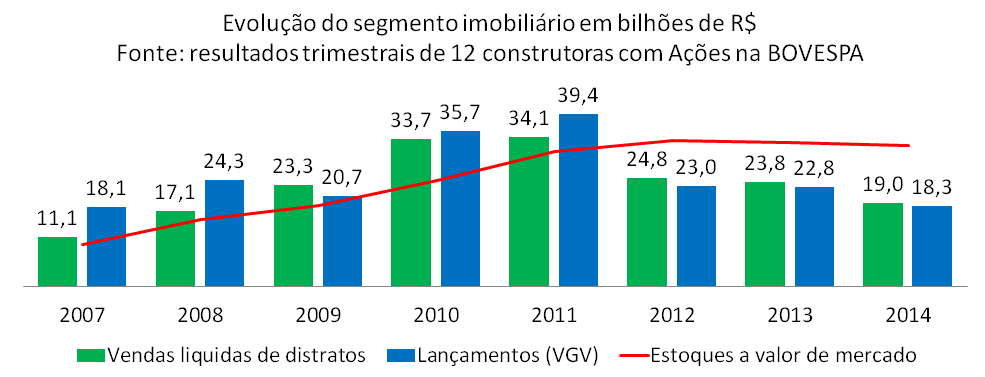

Como foram as vendas, lançamentos e estoques para um grupo de 12 construtoras (Viver, Eztec, Rossi, PDG, Gafisa, Brookfield, MRV, Tecnisa, Cyrella, Even, Helbor e Trisul), será que como nos EUA os impactos das vendas falsas foram mais abrangentes?

O gráfico acima, mais uma vez elaborado a partir das informações das construtoras que constam em seus relatórios trimestrais, demonstra que a partir de 2.012, tivemos uma queda significativa em lançamentos e vendas, ao mesmo tempo que o estoque nominal e em proporção a vendas aumentou muito. Isto é algo curioso, porque se os lançamentos tiveram uma queda de 41,62% de 2.011 para 2.012 (redução de R$ 14,8 bilhões em lançamentos), o mínimo que se poderia esperar, é que os estoques diminuíssem e não aumentassem. Qual a causa para esta situação tão anormal?

As vendas brutas em 2.012 tiveram uma queda de mais de 19% na comparação com 2.011 (aproximadamente R$ 7 bilhões de queda), já como reflexo da subida de preços que não era compatível com capacidade de compra dos potencias compradores e junto com isto, tivemos o volume de distratos que mais do que dobrou na comparação com 2.011, tendo sido superior a R$ 4,5 bilhões em 2.012. Este comportamento de queda nos lançamentos, com queda nas vendas brutas e aumento em distratos tem se mantido desde então, até hoje.

O que consta acima é um reflexo do mecanismo de vendas falsas, que ocorre no Brasil de forma similar ao que ocorreu em outros países: mesmo com reduções relevantes e contínuas em lançamentos de imóveis, a diminuição das vendas brutas combinadas com o aumento nos cancelamentos de vendas faz com que os estoques cresçam sem parar e sejam cada vez maiores em sua proporção quanto a vendas. Esta consequência das vendas falsas é o mecanismo de auto-destruição da mesma, que garante que os preços dos imóveis tenham que se reduzir, quando o super estoque e mega endividamento se tornam insuportáveis e as empresas são obrigadas a reduzirem os preços para pagarem suas dívidas. É graças a isto, combinado com os resultados da especulação e presença de investidores em volume anormal, que já a partir do segundo semestre de 2.012 temos visto promoções e descontos por parte das construtoras, que não terminam com o passar dos anos, ao contrário, se intensificam, ao mesmo tempo que temos pesquisas feitas com base em preços reais, negociados, que também apontam quedas nos preços já a partir de 2.013 (evidências constarão na parte 3).

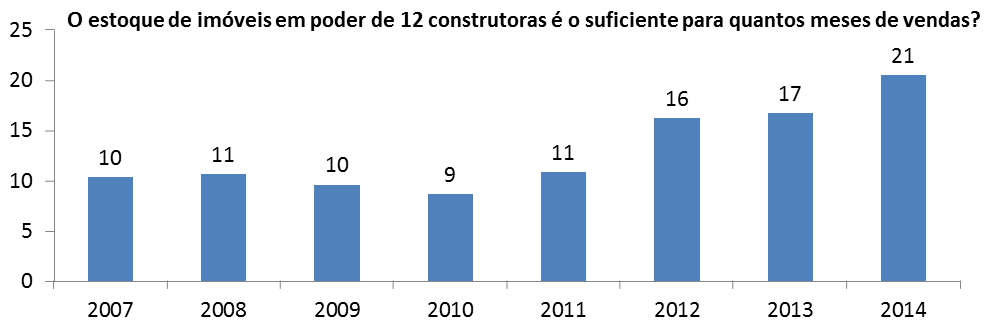

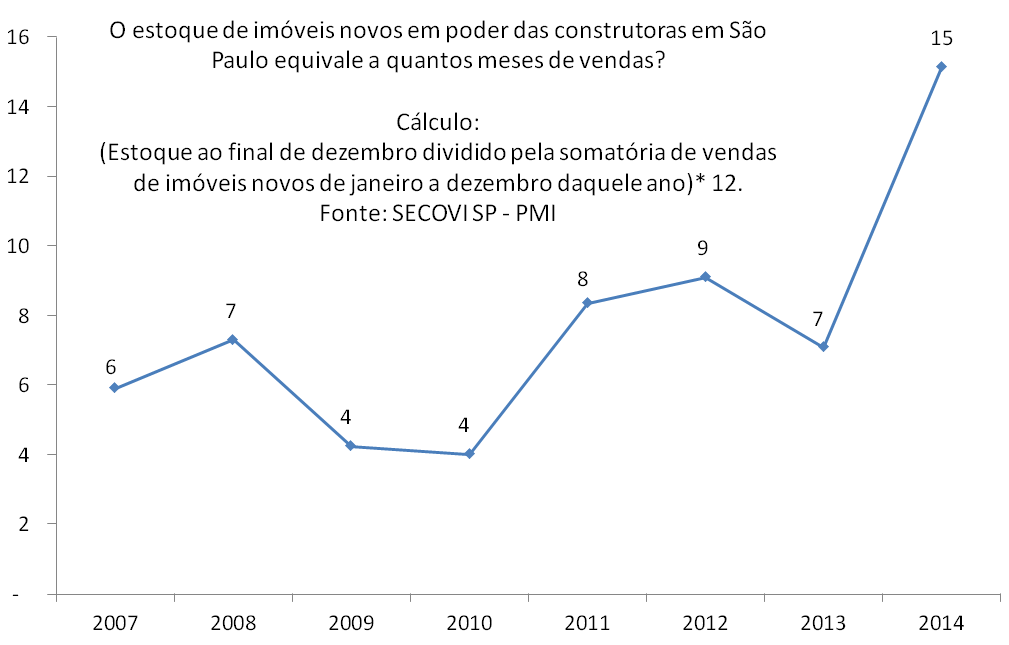

O ideal para o segmento imobiliário, é que os estoques sejam o equivalente a 6 meses de vendas, ou no máximo 12 meses, o que percebemos, é que o estoque desde 2.012 tem sido superior a 1 ano de vendas em função dos distratos em patamares muito elevados e anormais que foram apresentados anteriormente, mais as quedas nas vendas brutas.

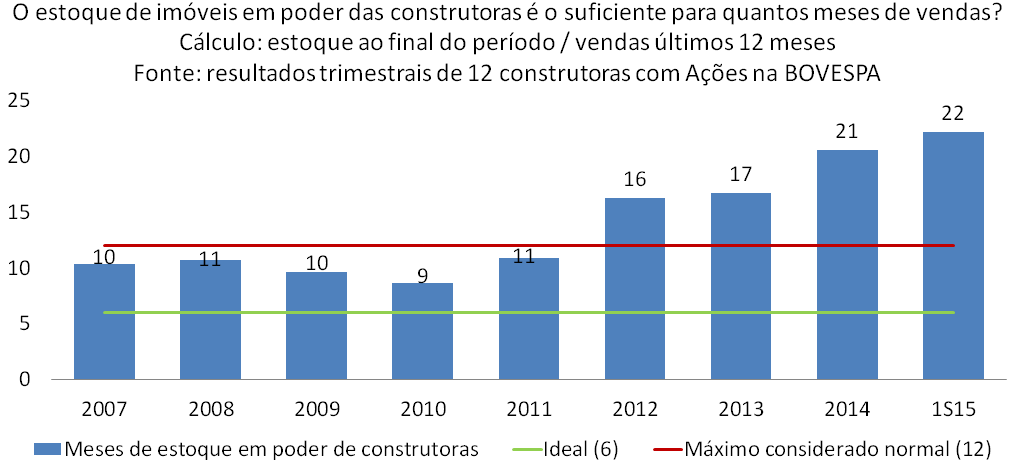

Para termos uma melhor visualização quanto ao crescimento anormal dos estoques em sua proporção quanto a vendas, segue abaixo um gráfico que demonstra qual a duração do estoque em meses. Cálculo com base no estoque a valor de mercado em dezembro daquele ano, dividido pelas vendas liquidas de distratos do mesmo ano e depois multiplicado por 12, para termos o número de meses de vendas para liquidar aquele estoque.

Como exemplo, na somatória das 12 construtoras acima, se não tivéssemos tido R$ 17,6 bilhões de distratos entre 2.011 e 2.014, teríamos um estoque em dezembro de 2.014 equivalente a R$ 14,8 bilhões contra vendas liquidas de distratos em 2.014 de R$ 24,3 bilhões, ou seja, o estoque ao final de 2.014 seria o suficiente para aproximadamente 7 meses de vendas, bem próximo do que o segmento imobiliário considera ideal (6 meses de vendas). Na realidade, em virtude dos distratos absurdos, ao final de 2.014 a proporção entre estoque e vendas liquidas de distratos foi o equivalente a 21 meses de vendas, ou seja, mais que o triplo do número que pode ser considerado ideal pelo segmento imobiliário.

Através dos números acima, é possível concluir que tivemos uma troca entre a simulação de vendas praticada pelas empresas que mais “cresceram” e super estoque de imóveis no futuro.

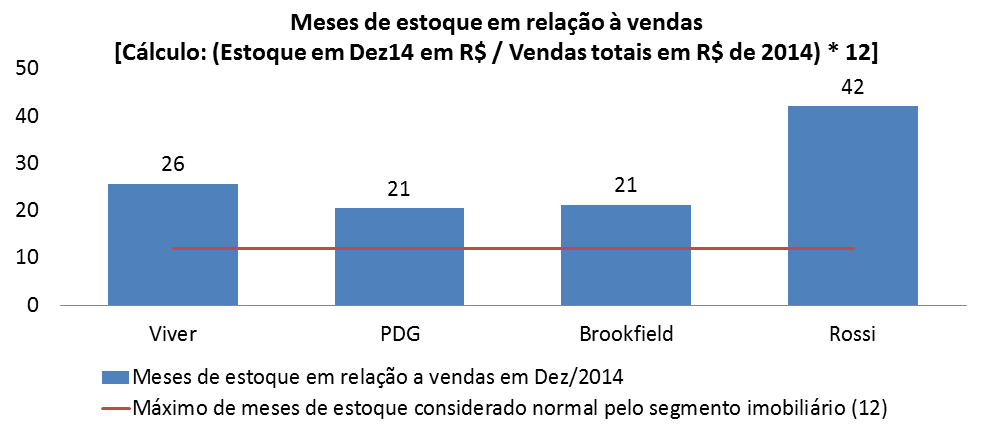

Como ficou a situação das empresas que praticaram as vendas falsas ao final de 2.014? Vamos avaliar primeiro quanto a estoques, para verificarmos se, como esperado, elas apresentam números anormais em consequência deste esquema de vendas falsas:

Selecionei as 4 empresas acima como amostra, dentre aquelas que praticaram vendas falsas, porque os controladores e administradores adotaram diferentes ações, que geraram resultados também diferentes, mas todos eles ainda anormais. Vejamos mais informações:

No resultado destas 4 construtoras percebemos que todas ficaram muito acima do que seria o limite máximo aceitável para o segmento imobiliário (12 meses), puxando o super estoque do mercado que avaliamos anteriormente (todas no mesmo patamar ou acima da média para 12 empresas do segmento).

Viver: a administração da Viver decidiu não fazer nenhum lançamento em 2.014 e vender aquilo que possuía em estoque. Apesar de uma ação tão radical, a proporção entre estoque e vendas piorou e nunca esteve tão ruim. Por que isto aconteceu? Grande parte das vendas depende de lançamentos, até porque as vendas falsas são em sua grande maioria em até 6 meses depois do lançamento. Ao “zerar” os lançamentos, as vendas caem vertiginosamente e quando combinamos isto com distratos em volumes elevados e vindos de uma época em que se “vendia” na planta em volume muito maior, estes distratos “naturalmente” alimentam fortemente o estoque e pioram a proporção entre estoques e vendas. Curiosidade: a Viver teve “vendas negativas” no 4T14, ou seja, o volume de distratos registrados foi superior às vendas brutas realizadas. Em outras palavras, a Viver “parou de pedalar e a bicicleta caiu”.

PDG: reduziu em 32% os lançamentos de 2.013 para 2.014, mas os mesmos ainda foram elevados e com isto, superiores a R$ 1,3 bilhão. Se a PDG já tinha super estoques há anos e não resolveu este problema mesmo com o cancelamento de 48 empreendimentos (cada um com “N” prédios) em 2.013, qual a finalidade de ainda manter um volume elevado de lançamentos em 2.014? O objetivo da PDG foi o de “pedalar a bicicleta”, de forma a não deixar que ela caísse como aconteceu com a Viver, ou seja, a PDG fez um volume ainda elevado de lançamentos, para ter uma quantidade suficiente de vendas falsas na planta e assim, além de simular que a queda em vendas e resultados não era tão relevante, ela ainda encobria o volume muito relevante de distratos no ano. Como a PDG ainda conseguiu “fôlego para pedalar”? Ela obteve aqueles empréstimos de pai para filho de BB e CEF que mencionei acima, o que subsidiou o capital de giro para continuar fazendo lançamentos em volume elevado.

Brookfield: reduziu em 55% os lançamentos de 2.013 para 2.014, sendo que os mesmos ficaram em R$ 560 milhões. Apesar desta ação, não conseguiu obter a normalidade na proporção entre estoque e vendas, pois como já observamos no resultado consolidado, as vendas são muito dependentes dos lançamentos, uma vez que as vendas falsas na planta ocorrem na maioria das vezes em até 6 meses após os lançamentos e os distratos de 2.014 vem de época de lançamentos e vendas muito maiores que os atuais. Como a Brookfield ainda conseguiu “fôlego para pedalar”, mesmo que em ritmo mais reduzido? Em 2.014, ela obteve mais de R$ 900 milhões de aporte de controladores, como mencionei mais acima.

Rossi: reduziu seus lançamentos em 36% e apesar de ter o pior resultado na proporção entre estoque e vendas, ainda assim ela melhorou ligeiramente este indicador na comparação com 2.013. Ela ainda conseguiu lançar mais de R$ 600 milhões em 2.014, apesar de já estar com um estoque absolutamente absurdo em 2.013 e o pior de todo o segmento. Porque a Rossi não radicalizou na redução dos lançamentos em 2.014? Basicamente ela não queria que a “bicicleta parasse e ela caísse”, como aconteceu com a Viver. A Rossi conseguiu renegociar suas dívidas, continuou vendendo seus terrenos para concorrentes abaixo do preço de mercado, dentre outras ações para continuar com algum fôlego para continuar “pedalando”.

Como ficou o endividamento das empresas acima?

As 4 construtoras acima são as que estão sob o maior risco de insolvência, exatamente pela prática intensa das vendas falsas, conforme demonstrado aqui. Lembrando que a Gafisa só escapou graças à venda de 70% do segmento Alphaville. Caso não ocorram novos aportes vultosos, estas empresas não sejam adquiridas ou não tenhamos outra intervenção externa, dificilmente sobreviverão até meados de 2.016, pois o arsenal de ações apelativas para garantir a sobrevivência está se encerrando e se complica com o cenário de crise econômica.

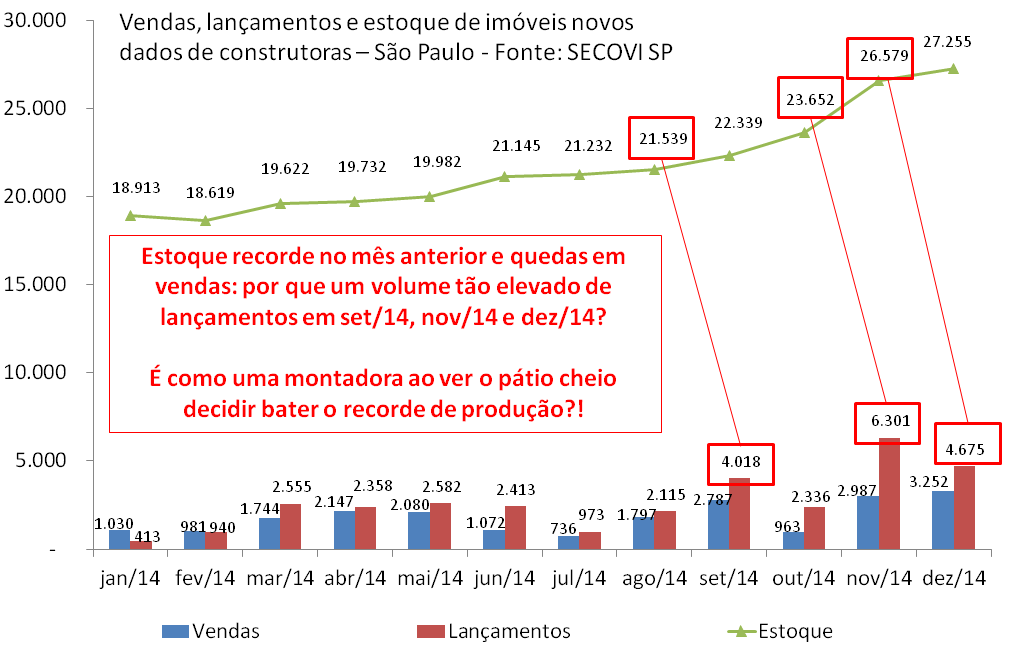

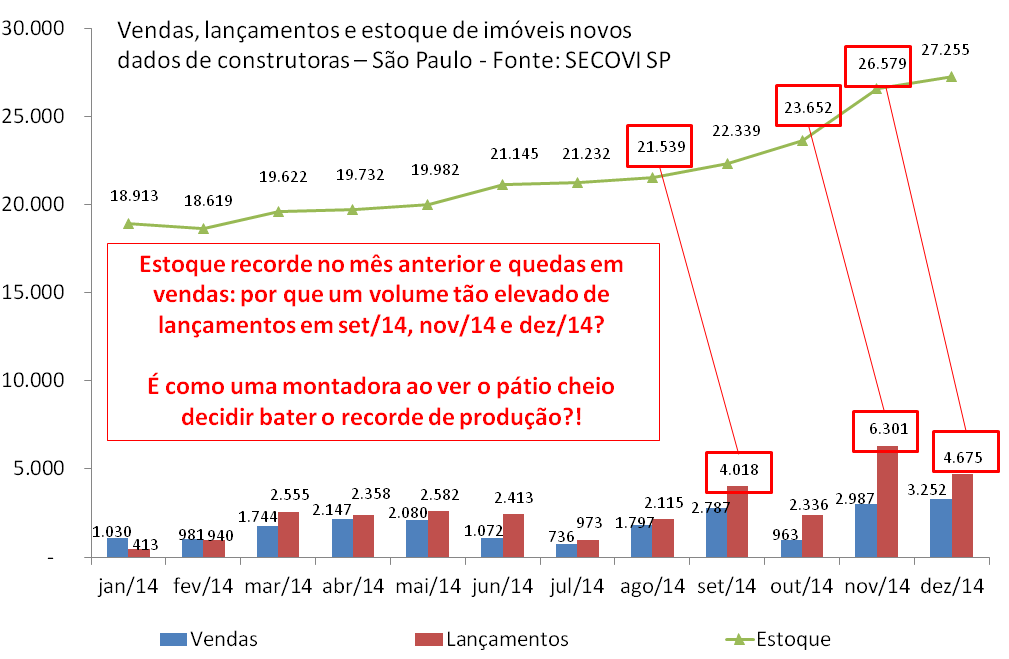

Será que além dos resultados consolidados de 12 empresas e da análise mais detalhada quanto a 4 delas, teríamos ainda outras evidências de que as construtoras estão “pedalando” e mantendo lançamentos relativamente elevados apesar de estarem com super estoques, apenas para maquiar os distratos vindos das vendas falsas do passado e não deixar aparecer que as quedas reais nos resultados financeiros e operacionais são ainda piores? Vamos agora observar um fato curioso que ocorreu durante o ano de 2.014 para a cidade de São Paulo, que é aquela que é a mais relevante para o segmento imobiliário no Brasil, em termos de volumes e assim, muitas vezes serve de referência para outras praças:

A situação acima é mais uma confirmação de como as construtoras estão pedalando via vendas falsas na planta para disfarçar distratos e a queda real das vendas. O que podemos constatar acima, é que se antes o aumento em lançamentos garantia um bom aumento em vendas falsas e os super estoques só seriam percebidos anos depois, no ato da entrega, agora este modelo de simulação de demanda não está mais funcionando, pois os super estoques estão sendo gerados de imediato! É um indicativo claro da dificuldade até mesmo para se obter incautos que se disponham a assinar os contratos de compra e venda sem terem renda para adquirir o imóvel, além de demonstrar o esgotamento desta “estratégia”.

Quais as informações mais recentes, sobre o primeiro trimestre de 2.015 e expectativas?

“Incorporadoras lucram 97% menos no primeiro trimestre”: http://veja.abril.com.br/noticia/economia/incorporadoras-lucram-97-menos-no-1-trimestre/

“Fuga da caderneta pode gerar um subprime”: http://www.valor.com.br/valor-investe/casa-das-caldeiras/4040216/fuga-da-caderneta-pode-criar-um-%25E2%2580%2598subprime%25E2%2580%2599

“Setor imobiliário vive tempestade perfeita, avaliam especialistas: http://economia.estadao.com.br/noticias/geral,setor-imobiliario-vive-tempestade-perfeita-avaliam-especialistas,1669770

“Incorporadoras tentam estancar perdas”: http://economia.estadao.com.br/noticias/geral,incorporadoras-tentam-estancar-perdas,1693434

Resumindo o que consta nas notícias acima: construtoras com Ações na BOVESPA tiveram queda de 97,9% do lucro no 1T15 comparado ao 1T14, estão reduzindo sensivelmente os lançamentos (cerca de 60% de redução), com estoques muito elevados, temos expectativa que os distratos possam alcançar até R$ 7 bilhões em 2.015 (previsão da Fitch, que analisa rating das construtoras), o que combinado com vendas brutas que vem sofrendo forte queda, será péssimo para o segmento imobiliário. Em destaque negativo quanto a endividamento e estoques, as empresas mencionadas neste trabalho como líderes no esquema de vendas falsas na planta. Bancos começam a falar abertamente sobre “risco de subprime” e cada vez mais agentes falando sobre quedas em preços que já estão ocorrendo e podem se intensificar.

É importante observar, que a redução dos lançamentos que pode ser de mais de 60% sobre 2.014 (lembrando que já tiveram queda significativa em 2.012 e continuaram em queda até 2.014) neste ano de 2.015, é fatal para o esquema de vendas falsas na planta (param de “pedalar a bicicleta e ela cai”, como aconteceu com o Governo que com a interrupção das pedaladas levou a uma crise na economia), pois a maioria das vendas falsas é feita em até 6 meses do lançamento e além disto, apesar de 4 anos seguidos de reduções em lançamentos (já contando com números do início de 2.015), observamos que as vendas não param de cair e os estoques não param de crescer, com isto, o prazo para vender o estoque é cada vez maior, o que exerce uma pressão de custos cada vez mais forte nas construtoras.

Concluímos que esta parte do oxigênio de nossa bolha está escassa.

COMENTÁRIOS FINAIS:

Tivemos recentemente um “pacote” de ações do Governo para tentar garantir o crédito imobiliário disponível e assim evitar uma derrocada das construtoras que leve à maior desemprego neste setor, vamos avaliar:

O Governo, através de seus representantes no conselho curador do FGTS, garantiu mais R$ 4,9 bilhões disponíveis para empréstimos imobiliários, reduzindo o limite de preço do imóvel de R$ 750 mil nos grandes centros ou R$ 650 mil nos demais, para R$ 400 mil. Tivemos ainda a liberação de aproximadamente R$ 22,5 bilhões do compulsório da poupança para ser utilizado em empréstimos imobiliários. Governo impediu que bancos privados continuem usando subterfúgios para utilizar a poupança para outros fins que não o financiamento da casa própria (utilizavam cerca de 29% do saldo da poupança em títulos relacionados a imóveis comerciais). LCA e LCI passaram a ter menor liquidez inicial, de forma a tentar impedir a sangria da poupança e preservar este recurso para o financiamento imobiliário.

As ações acima são boas para a economia como um todo? São coerentes com demais ações do Governo? Estas ações são o que podemos chamar de “pedalada usando o sistema”. Sistema é o termo utilizado por Levy para definir recursos do funding atual ou do sistema financeiro como um todo ao invés de recursos do Tesouro ou apenas dos bancos públicos. Neste sentido foi uma “evolução”, pois antes, as pedaladas do Governo envolviam maquiagens, transações pouco convencionais entre empresas do Governo e Tesouro, etc. De qualquer forma, continua sendo uma “pedalada”, uma ação visando estender uma anomalia acreditando que com o tempo o impacto poderá ser menor, quando na realidade, como sabemos das demais pedaladas do Governo e seus efeitos sobre a economia, é exatamente o contrário. Neste caso, enquanto o Governo por um lado adota diversas medidas contracionistas, através destas ações estimula exatamente o contrário, o aumento do crédito concedido, o que é contraproducente quanto a controles da inflação e quebra a confiabilidade na capacidade do Governo quanto a se manter fiel a seu plano de ajustes, o que gera insegurança e pode até desestimular investimentos das empresas, como já acontecia no passado com demais pedaladas “desenvolvimentistas” setoriais. Para piorar, o Governo estimula o crédito ao mesmo tempo que temos aumento no desemprego, inflação e juros em seu nível recorde, dívidas e inadimplência geral das famílias (SERASA) próximas de seus patamares máximos, ou seja, este é o caminho para se estimular a piora na inadimplência ainda mais, fazendo ainda com que se contamine para os bancos e afete todo o sistema financeiro, se funcionar. Por fim, o Governo está roubando segurança do próprio sistema ao consumir mais recursos de FGTS e diminuir o compulsório, é como se ele reduzisse o tamanho do seguro e ainda usasse este dinheiro para aumentar o risco que é coberto por aquele seguro.

E quanto à efetividade, será que apesar de todos os prejuízos acima, estas ações emergenciais e apelativas que o segmento da construção civil exigiu de seu parceiro Governo, “valem a pena”? É possível que o total de ações sirva para cobrir o rombo da poupança, pois embora o FGTS e compulsório colaborem com pouco mais de 50% do saque esperado da poupança, no cenário mais otimista, foi tirado dos bancos privados o subterfúgio que eles usavam para não emprestarem mais com saldo de poupança já existente (29% do saldo total era desviado para títulos ligados a imóveis comerciais) e os desestímulos a outras aplicações para tentar preservar a poupança também deve colaborar, mas há um ponto essencial a ser avaliado: conforme demonstrado neste documento e na parte 1, as quedas em vendas brutas, lançamentos, crédito imobiliário concedido e o aumento em distratos que já vem ocorrendo desde 2.012 não tem nenhuma relação com a disponibilidade de crédito imobiliário que cresceu de forma relevante ao longo destes anos, além disto, com a queda na economia sendo mais perceptível em 2.015 e afetando diretamente as finanças das famílias, tudo isto deverá continuar e se intensificar, agravado pelos efeitos colaterais destas novas pedaladas.

Referências:

Notícias sobre investidores imobiliários dos EUA e Espanha que vieram para o Brasil entre 2.005 e 2.007 (Sam Zell e Enrique Bañuelos) apostando nas empresas Gafisa e PDG e saíram destas empresas em 2.010 e 2.011 respectivamente:

Megainvestidor Enrique Bañuelos diz ‘adiós’ ao Brasil

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

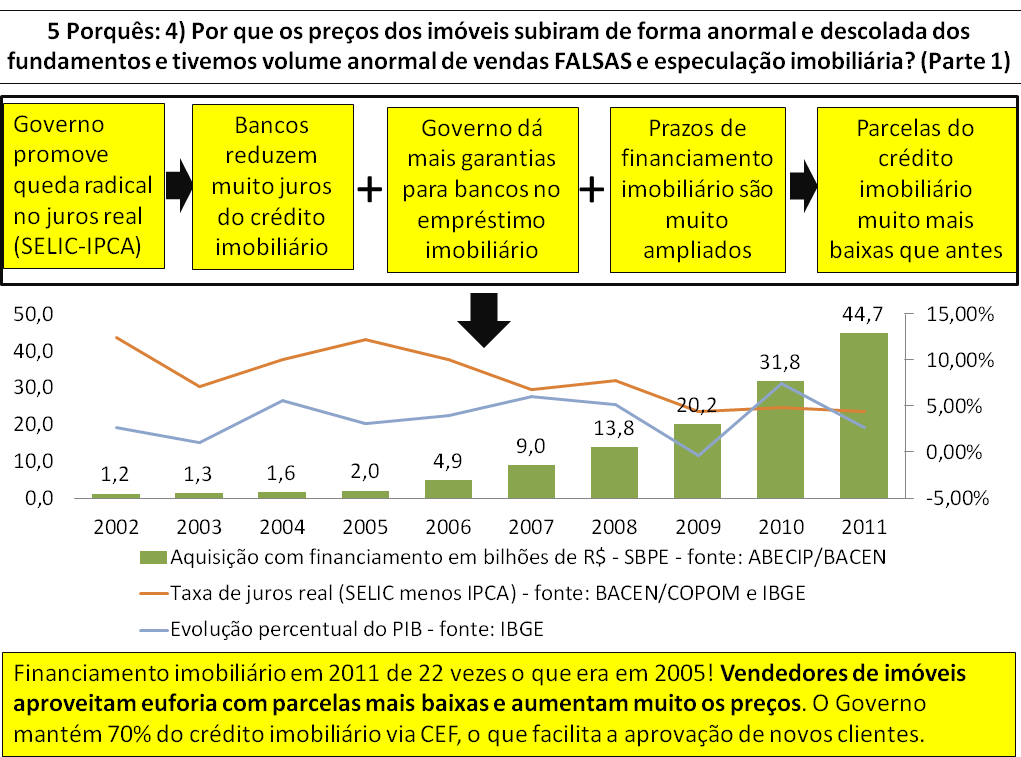

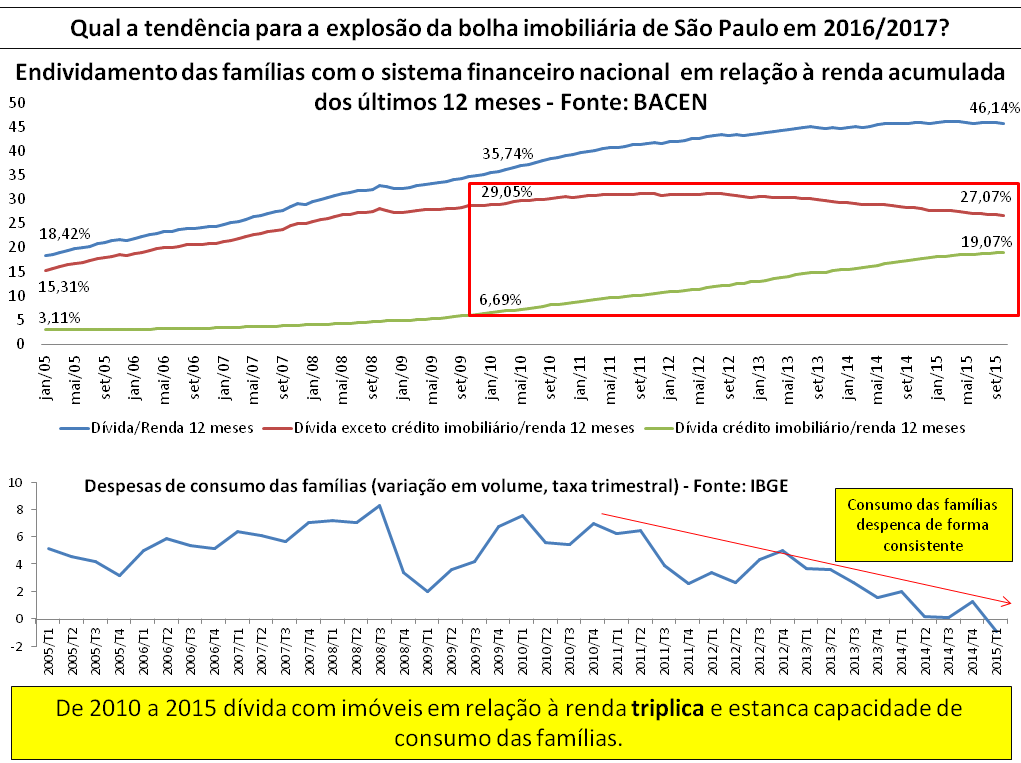

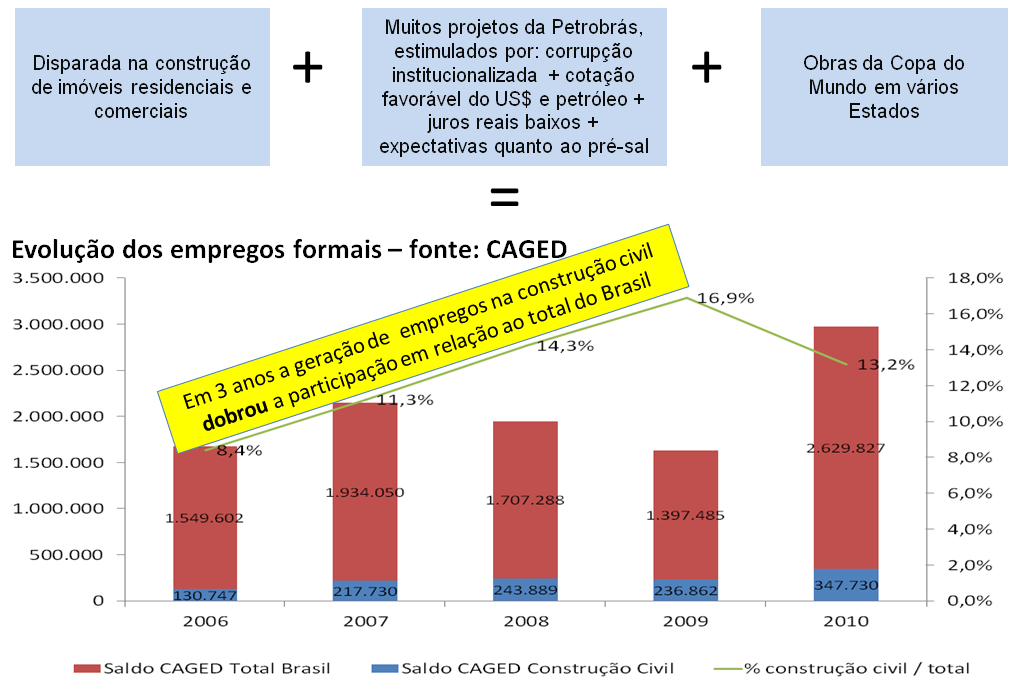

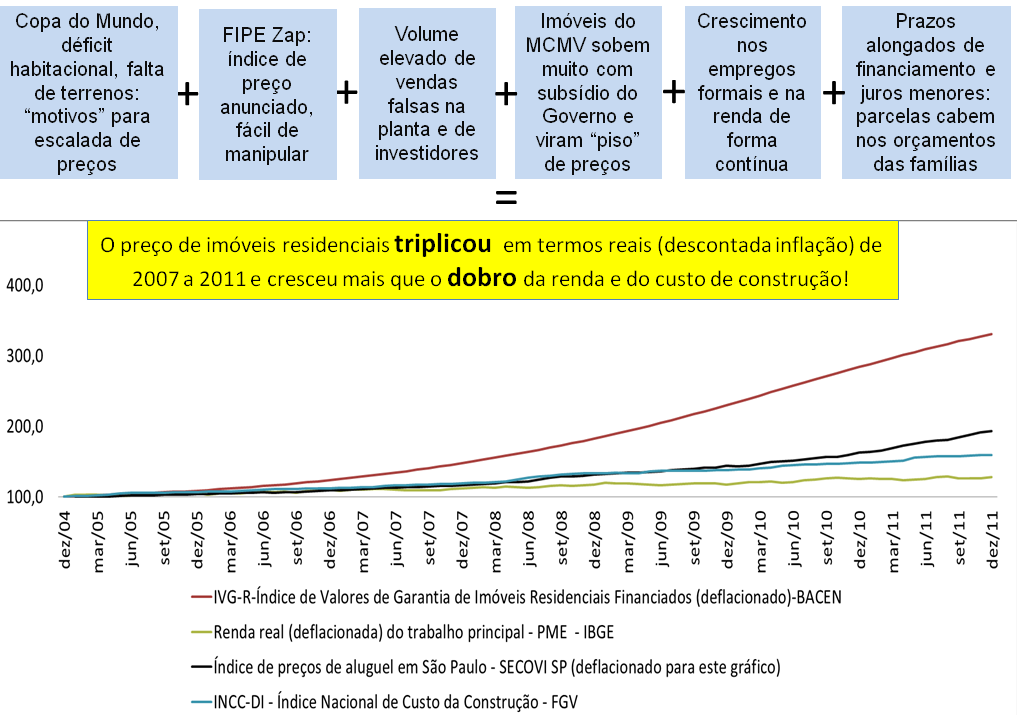

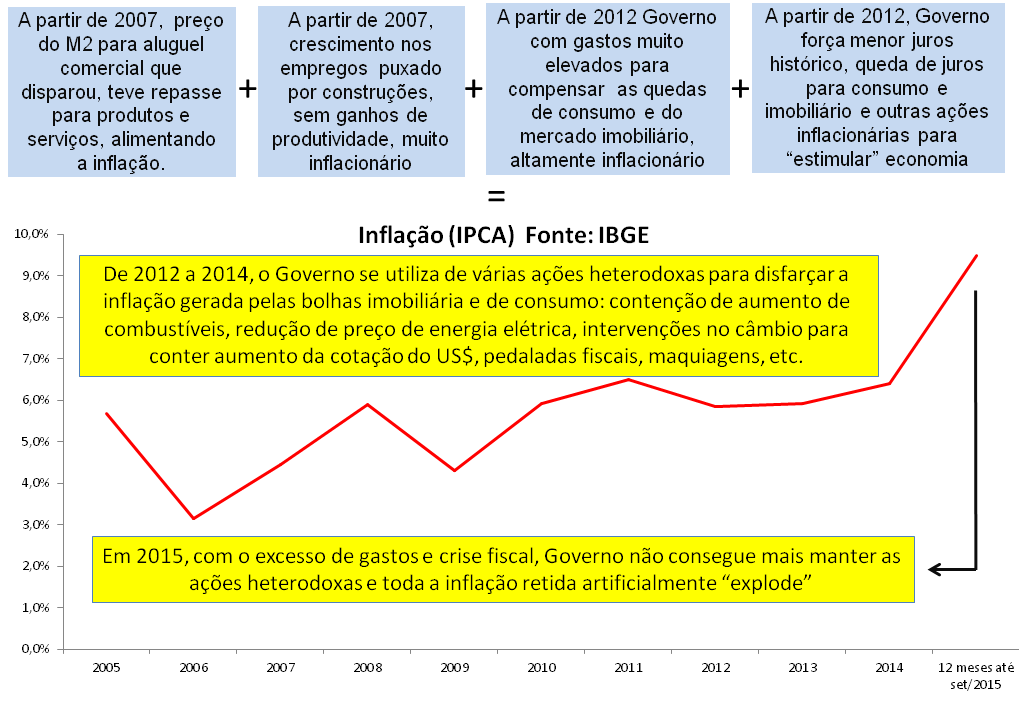

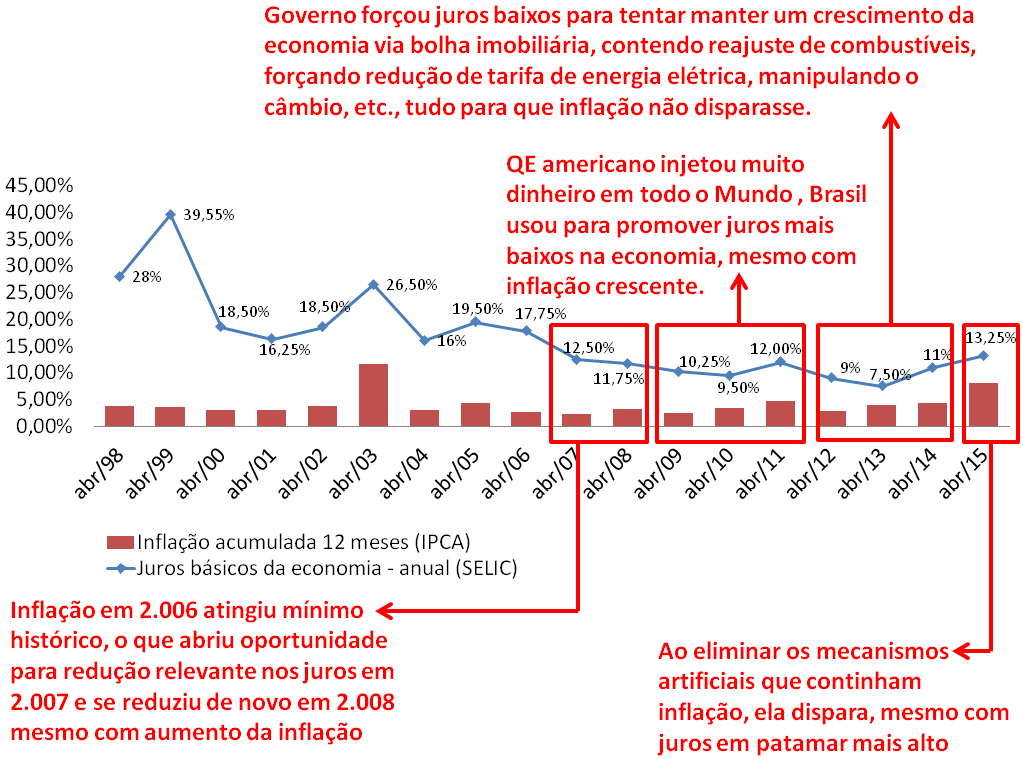

Toda bolha imobiliária é inflada contando com juros básicos da economia em patamar baixo quando comparado a seu histórico para aquele país, crédito imobiliário farto, barato e por longo prazo, emprego e renda crescentes, simulação de demanda aquecida no presente em troca de super- estoque no futuro (vendas para aqueles que não terão condições de manter o pagamento ao longo dos anos e gerarão devoluções ou cancelamentos em volume anormal), volume anormal de especuladores e por fim, muita desinformação. Este conjunto de fatores, que podemos chamar de oxigênio da bolha imobiliária, leva os preços dos imóveis a crescerem muito acima do normal e rapidamente. A explosão ocorre quando, de forma natural e como consequência da própria bolha imobiliária, o oxigênio vai diminuindo. Vejamos como anda o oxigênio de nossa bolha imobiliária:

JUROS BÁSICOS DA ECONOMIA EM PATAMAR BAIXO?

Por que é requisito de toda bolha imobiliária os juros baixos na comparação com o histórico de juros daquele país? Porque eles estimulam por um lado que tenhamos crédito imobiliário “barato” (comparativamente a patamar anterior), que permite aumentos na demanda por imóveis e seus preços (mesmo com aumento nos preços totais, as parcelas cabem no orçamento das famílias), ao mesmo tempo que desestimula as pessoas de manterem aplicações financeiras, estimulando-as a investir em imóveis e atraindo grande número de especuladores (especialmente amadores que não tem nenhuma experiência neste segmento).

Fazendo uma analogia com outras bolhas imobiliárias: nos EUA os juros sofreram redução relevante como uma reação do governo americano tentando estimular a economia após a crise das empresas na Internet (a crise das “.com”), na Espanha a causa de uma redução de juros mais relevante foi a adesão à zona do euro e na China no início foi uma iniciativa para tentar gerar um crescimento rápido na economia, seguido por uma consequência do QE americano que foi utilizado para injetar muito dinheiro na economia mundial (excesso de liquidez leva a redução de juros). Vejamos no Brasil os juros anuais versus inflação:

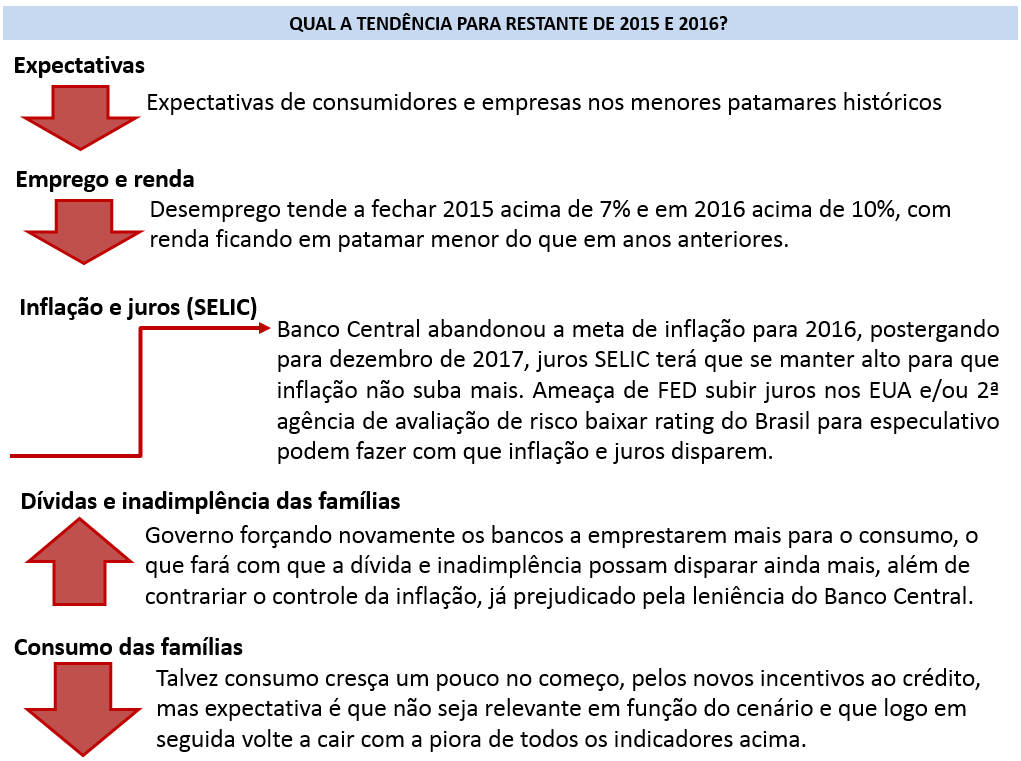

Como podemos observar, a estratégia heterodoxa do Governo para tentar conter a inflação não conseguiu mais sobreviver e com isto, em 2.015 os juros ficaram no maior patamar desde 2.007. Mesmo assim, como a inflação foi contida de forma artificial por muito tempo, ela também está em patamar recorde para este período de 2.007 a 2.015 e com isto, a tendência é manter a SELIC em patamar recorde dos últimos anos pelo menos até meados de 2.016.

Como a própria bolha imobiliária ajudou a chegarmos neste ponto? Além das ações heterodoxas do Governo para sustentar a bolha imobiliária terem aumentado a consequência negativa da inflação que vemos hoje, também tivemos o aumento desenfreado do preço do M2 comercial que foi repassado para preços de produtos e serviços colaborando muito para inflação e por fim, o aumento muito rápido nas construções gerando crescimento rápido no emprego, sem ganhos de produtividade, que também alimentou a inflação. A inflação elevada força aumento nos juros. Tudo exatamente como ocorreu em outras bolhas imobiliárias ao redor do Mundo, como parte dos mecanismos de auto-destruição de toda bolha.

Concluímos que esta parte do oxigênio de nossa bolha está acabando rapidamente.

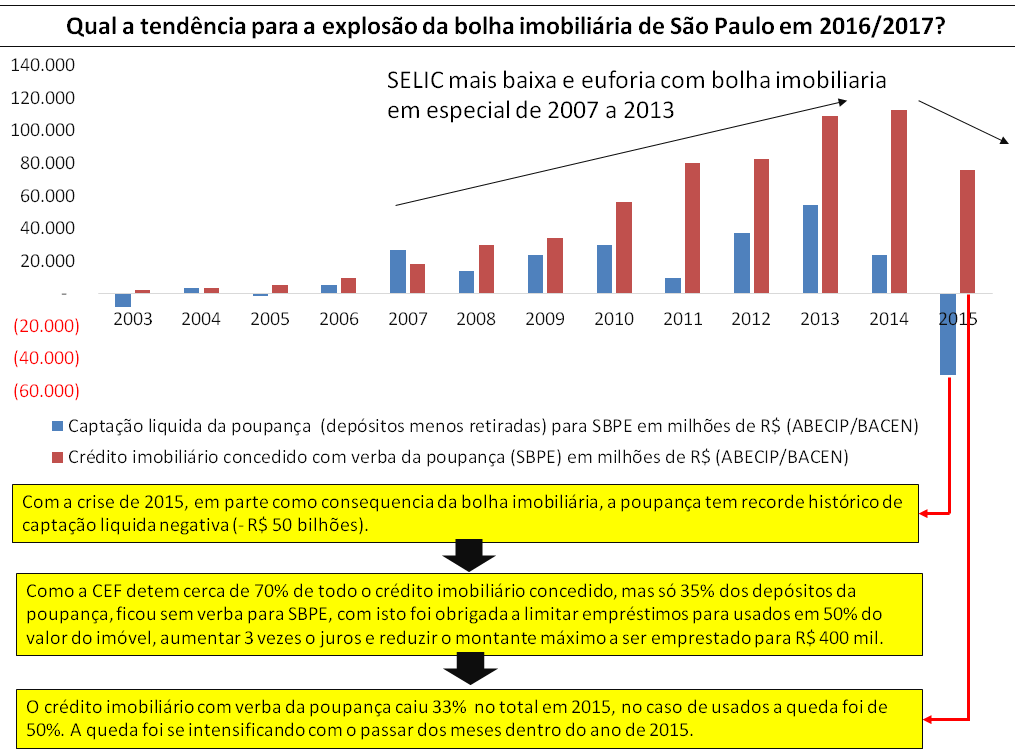

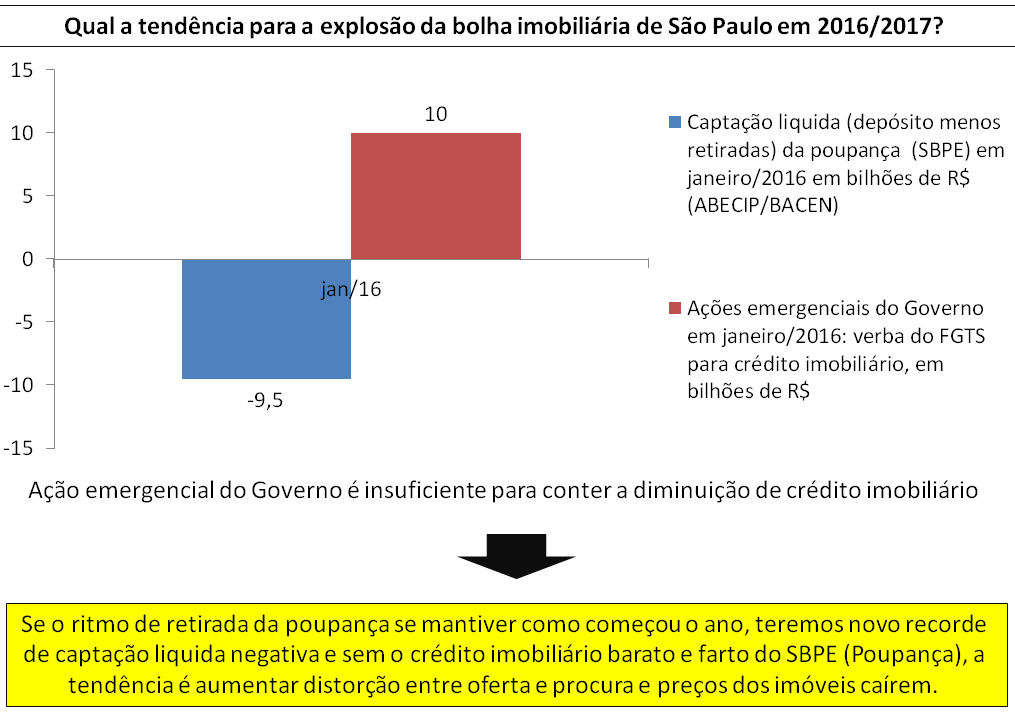

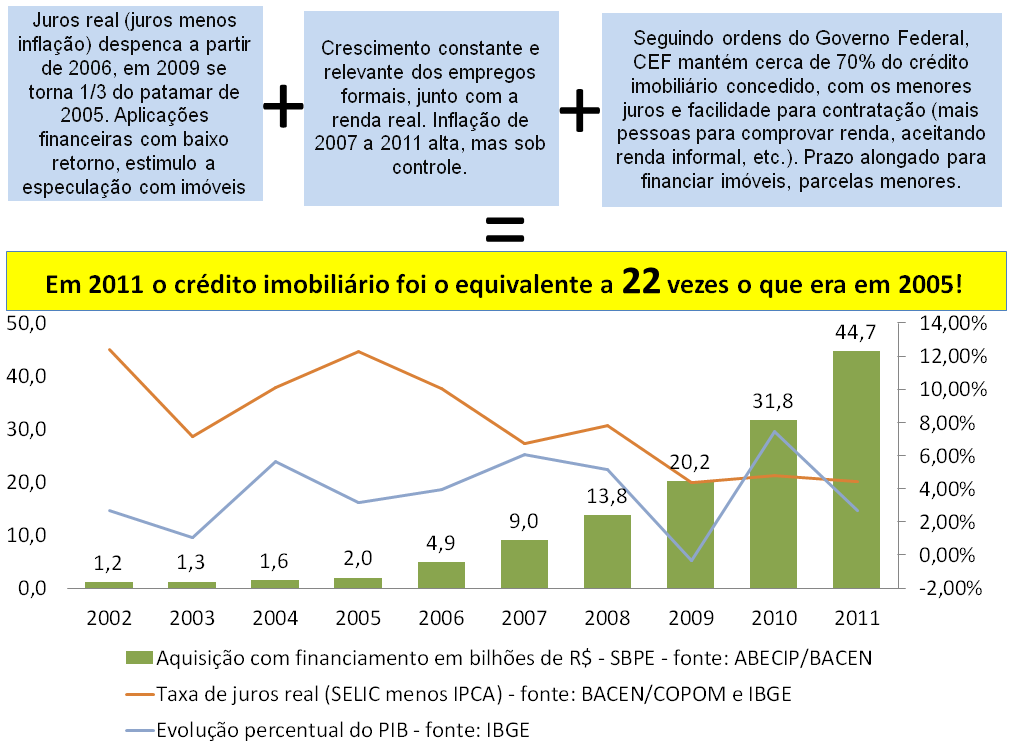

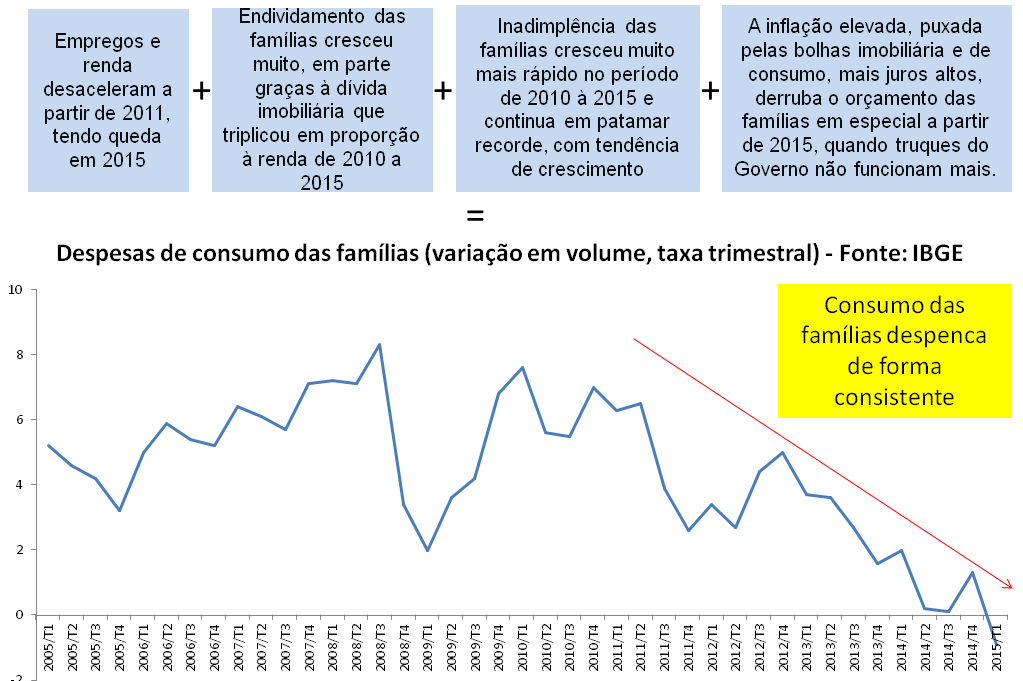

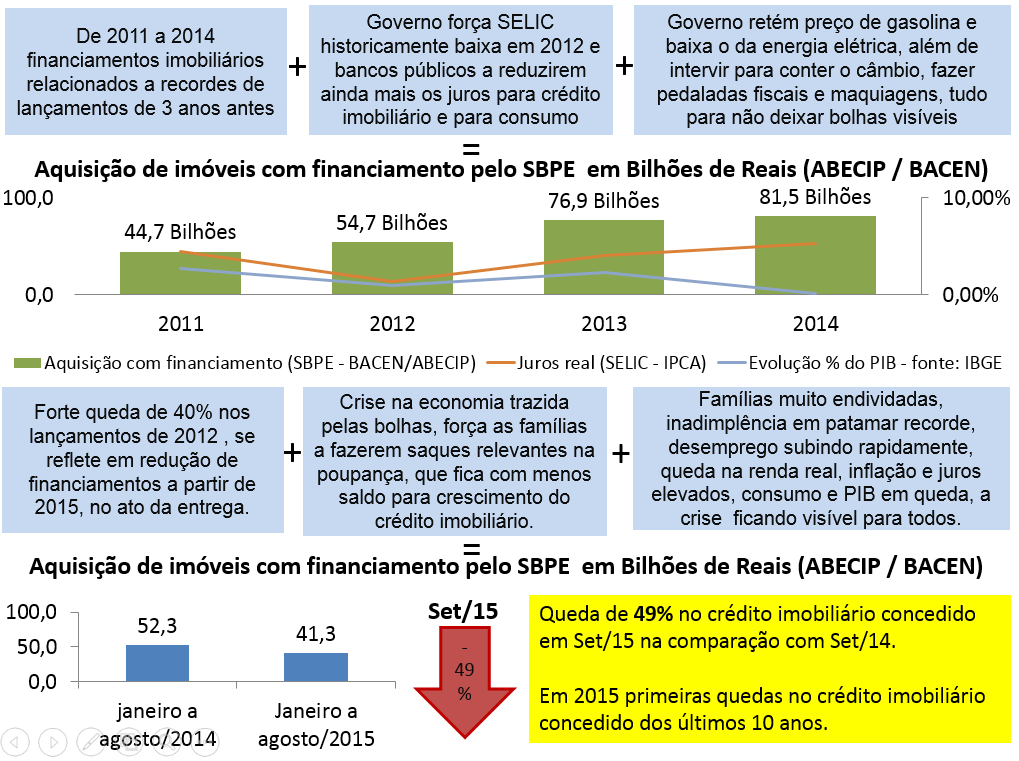

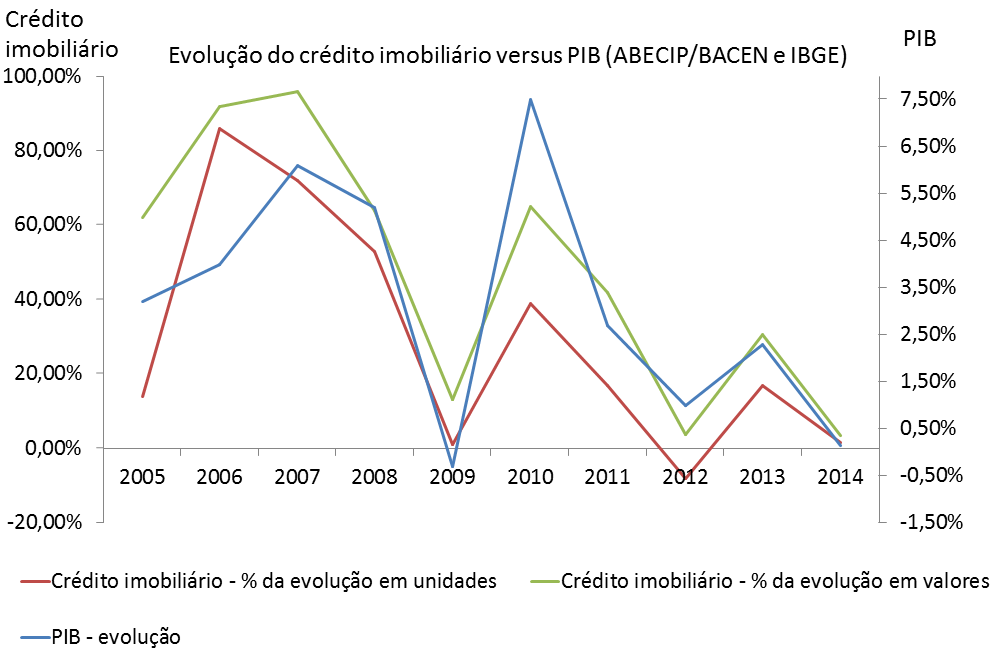

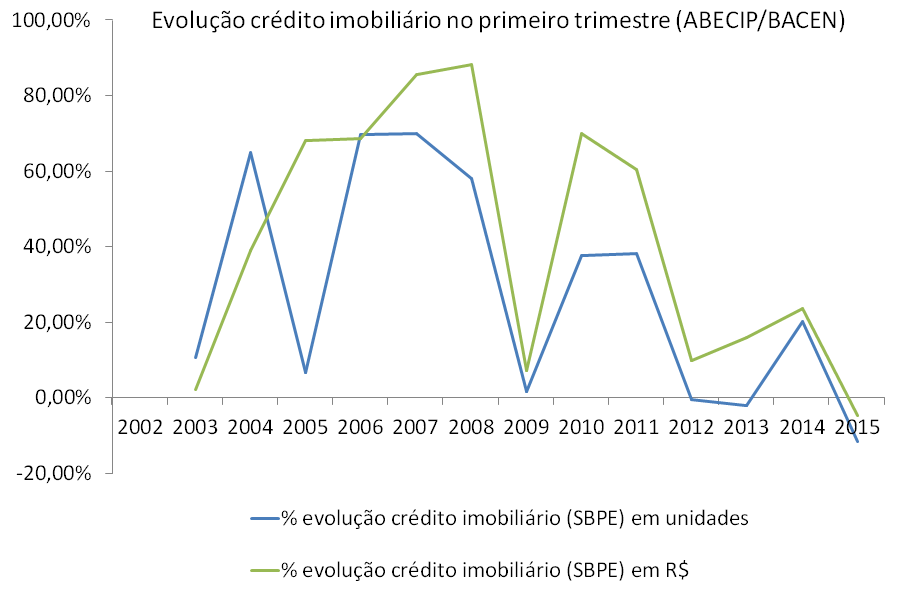

CRÉDITO IMOBILIÁRIO BARATO E FARTO?

Por que é requisito de toda bolha imobiliária o crédito imobiliário barato e farto, concedido em financiamentos com prazos muito longos de pagamento? Porque é este conjunto que garante que as parcelas do financiamento vão caber no orçamento das famílias, mesmo quando os preços dos imóveis aumentam muito e rapidamente, como ocorre em toda bolha imobiliária.