Até o próximo post!

Desmitifique o uso do dinheiro

Até o próximo post!

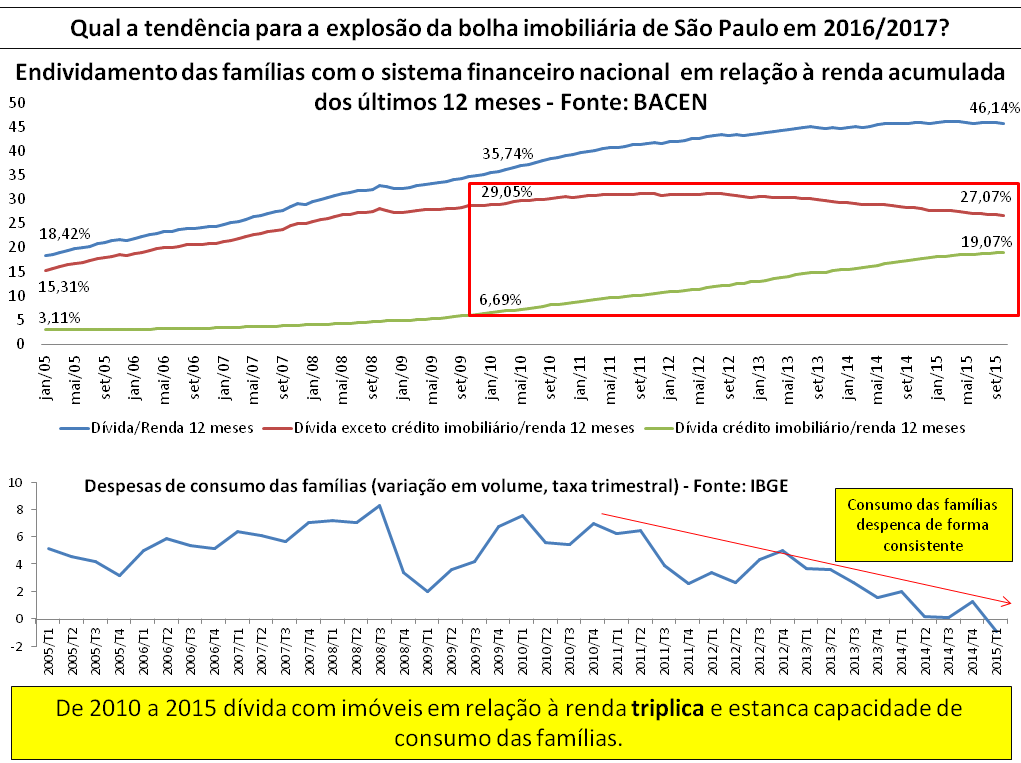

Revisitarei documento anterior sobre o assunto, que foi publicado em julho/2013,atualizando. A versão anterior tem link ao final, no item “referências”, acesse para conferir o que já era previsto desde então.

Refêrencias:

Tópico anterior, de julho/2013, que falava sobre mercado imobiliário e economia: http://defendaseudinheiro.com.br/artigo-quarto-erro-do-mercado-imobiliario

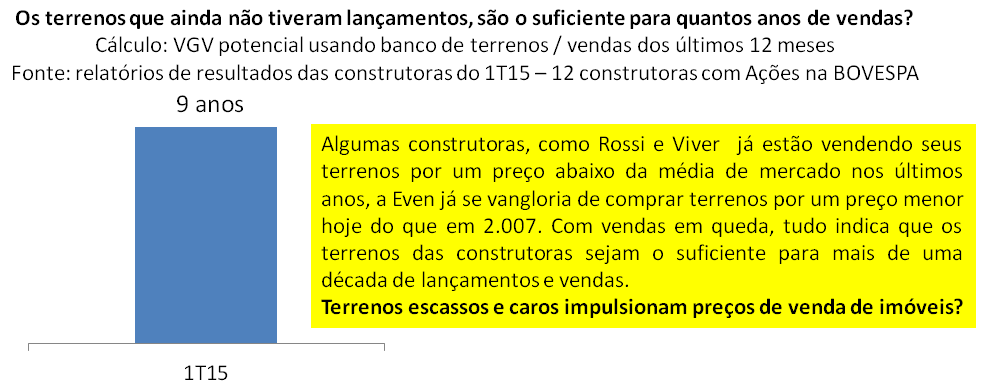

As 12 construtoras utilizadas como referência neste tópico são: Cyrela, PDG, MRV, Tecnisa, Rossi, Helbor, Trisul, Even, EzTec, Brookfield, Gafisa e Viver.

Demais referências foram todas mencionadas no decorrer do tópico.

Até o próximo tópico!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

DESINFORMAÇÃO?

Por que é requisito de toda bolha imobiliária a desinformação em larga escala? Primeiro, porque todos sabem o quanto a bolha imobiliária é destrutiva para economia, tinha que ser disfarçada para que não fosse combatida durante o inchar, segundo, porque é a desinformação que alimenta a especulação e faz pessoas acreditarem que preços não caem.

Analogia com outras bolhas imobiliárias: nos EUA ridicularizavam em público os economistas que falavam sobre a bolha imobiliária e até quando explodia muitos negavam. Na Espanha, durante a queda de preços, todo mês anunciavam como “o melhor para comprar”. Na China, o mito é em torno do Governo todo-poderoso que pode resolver tudo.

Sete exemplos de desinformação (ver item “Referências” para links do que consta abaixo):

1) “Há uma grande demanda reprimida por imóveis”; “O déficit habitacional garante a procura elevada por imóveis”; “O número de casamentos e divórcios no país faz com que haja uma necessidade contínua e garantida de muitos imóveis novos ao longo dos anos”:

Demanda reprimida: se mais de 1 bilhão de pessoas no Mundo desejarem uma Ferrari, quantas poderão tê-la? Lembrando que hoje o Brasil tem uma quantidade sem precedentes de imóveis que custam mais caro do que uma Ferrari.

Déficit habitacional: se concentra nas famílias de baixa renda e quanto mais o preço aumentou, menos acessível o imóvel se tornou. Pesquisa do IPEA apontou crescimento no déficit habitacional para estas famílias de 2007 a 2012, no auge do inflar de preços.

Casamentos e divórcios: não cresceram anormalmente a partir de 2007, por que as construções deveriam ter um crescimento excepcional a partir desta data?

O recorde histórico do estoque de imóveis em todo o país, muito acima do máximo considerado normal, é evidência clara do quanto o argumento da demanda reprimida é vazio:

2) “Os preços dos imóveis cresceram em função do custo de construção e da renda que subiram muito”; “Os preços não podem cair porque os custos não caíram”; “O preço dos imóveis subiu muito porque terrenos ficaram cada vez mais escassos e caros”:

Se uma pessoa cavar um buraco no quintal de casa e outra tapar, posso repassar este custo para o preço do imóvel? Claro que não, este é um conceito ultrapassado e sem sentido.

Mesmo que fizesse sentido, vejamos o que os fatos demonstram quanto a isto:

Foi a falsa demanda (parte 2 deste texto) e mega especulação (parte 3 deste texto) que levaram a excesso de construções impulsionando custos de construção e não o contrário.

É a escassez de terrenos e seus preços que impulsionou preços dos imóveis?

O Brasil teve o maior crescimento de preços dos imóveis em termos percentuais em todo o Mundo, batendo o recorde do Japão, o campeão anterior. Será que podemos comparar a densidade demográfica e disponibilidade de terrenos do Japão com o Brasil?

Já foi demonstrado acima que se dependesse do custo, o preço do imóvel ainda poderia cair muito. Independente disto, o fato é que já temos evidências de que os preços dos imóveis caem independentemente do comportamento do custo. Além das provas neste sentido apresentadas na parte 3 deste texto, tivemos ainda a bolha dos flats em São Paulo:

Cerca de 10 anos atrás, impulsionados por uma expectativa de demanda elevada por flats em São Paulo, as construções deste tipo de imóvel dispararam e junto com elas, os preços subiram 100% ou mais em poucos anos. Para aqueles que compraram com os preços em seu pico, viram os mesmos caírem em mais de 50%, retornando ao mesmo patamar de antes da disparada, em um curto período de tempo, sem que nenhuma redução de custo ocorresse.

3) “Brasil não tem bolha imobiliária porque não teve subprime idêntico ao americano”:

Na Espanha tiveram subprime similar a americano, mas lá a bolha foi inflada simultaneamente aos EUA, ele podia ser idêntico, não havia uma experiência traumática anterior. Já para Brasil e China, ambos não podiam ter subprime idêntico porque já havia experiências americana e espanhola que demonstraram seus efeitos destrutivos.

Na China criaram sistema financeiro paralelo, os “Bancos Sombra” (“Shadow Banks”).

Como fazer diferente no Brasil, sem utilizar os bancos?

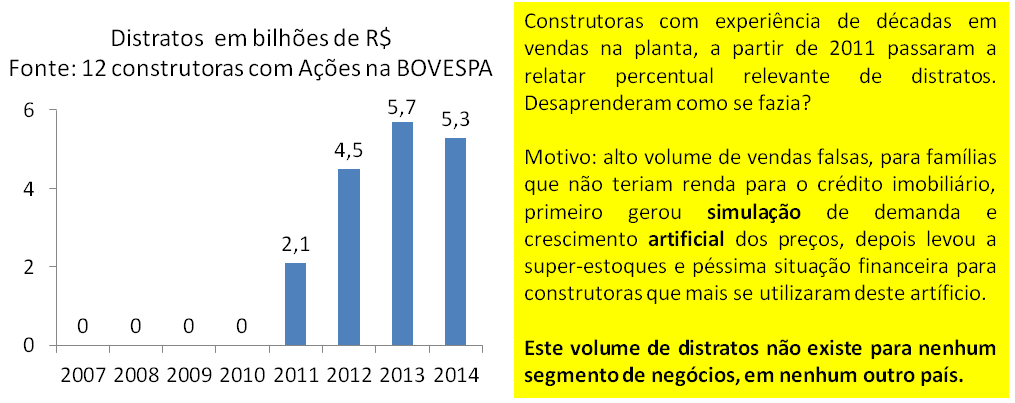

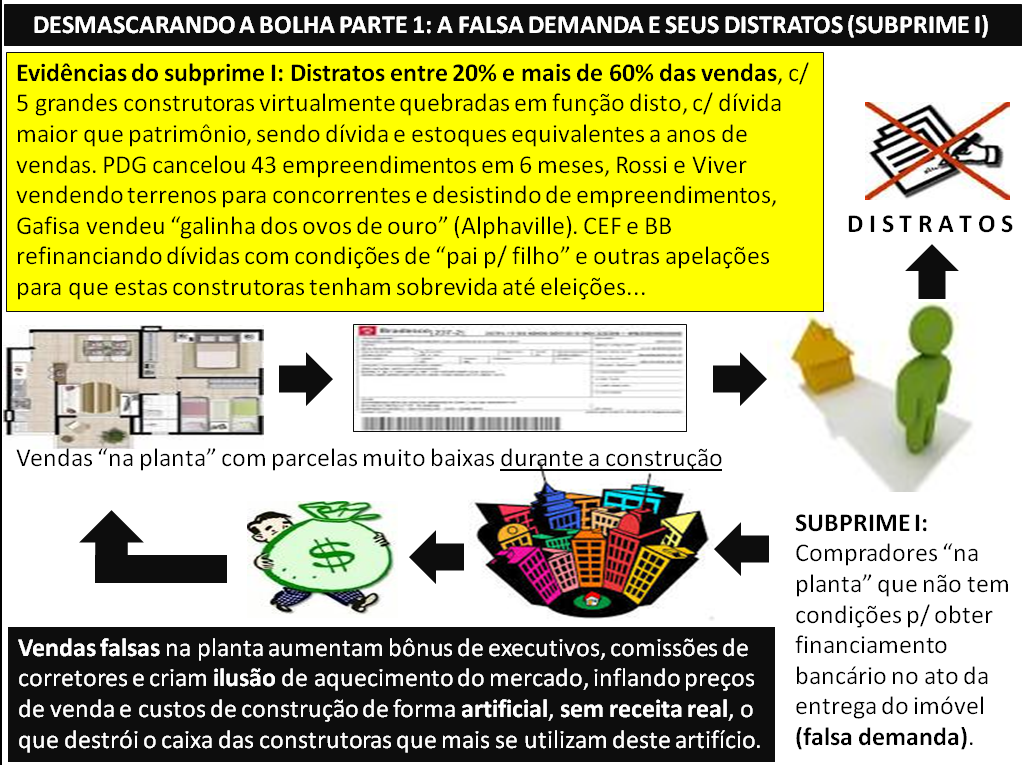

A solução foi criar um esquema de vendas falsas na planta, com agentes e mecanismos diferentes, mas resultados análogos. Abaixo a principal consequência visível, os distratos:

4) “Não há bolha imobiliária porque o percentual de crédito imobiliário sobre o PIB não é similar ao de outras bolhas ao redor do Mundo”; “Não há bolha imobiliária porque os bancos no Brasil são muito mais seguros quanto à concessão de crédito imobiliário”:

Vendas falsas na planta não geram mesmo volume de financiamento imobiliário, grande quantidade de distratos ocorre antes.

Isto significa que não teremos inadimplência anormal no crédito imobiliário?

Vejamos dados da CEF que detém 70% deste mercado:

5) “Não há bolha imobiliária porque o volume de cimento per capta não se compara a de outros países que tiveram bolha imobiliária” – estudo sempre mencionado por economista que faz palestras para o segmento imobiliário:

Tal “estudo” desconsidera as diferenças em métodos construtivos entre os países, bem como o percentual de cimento aplicado em obras de infraestrutura ou construção leve (imóveis), sendo assim, as informações não estão equalizadas e as comparações são inválidas.

O gatilho de explosão de uma bolha imobiliária diz respeito à combinação de super oferta com a necessidade intensa de vender.

A super oferta se faz pela combinação entre o crescimento recorde em construções, com a redução drástica em vendas combinada com alto volume de cancelamentos de vendas. A relação com o uso de cimento, no máximo, diz respeito a uma das variáveis, que é o crescimento nas construções. De qualquer forma, fica muito mais fácil ver a realidade quanto à oferta e procura, olhando para o primeiro gráfico deste texto, que demonstra a super-oferta.

Sobre a necessidade de vender, tem relação com o super-endividamento de algumas construtoras (ver parte 2 deste texto), causada pelo processo de vendas falsas na planta combinada com a crise, para qual a própria bolha teve forte colaboração, o que fará com que cada vez mais vendedores sejam pressionados a vender com redução nos preços enquanto terão cada vez menos compradores habilitados a adquirirem estes imóveis.

6) “É melhor comprar um imóvel do que correr risco de Confisco pelo Governo”:

Esta é uma chantagem que o segmento imobiliário utiliza para tentar forçar as pessoas a comprarem imóveis. Já foi utilizada no segundo semestre de 2002 quando todos sabiam que Lula seria eleito e isto gerou dólar acima de R$ 4, juros extremamente elevado, etc.

Na prática o Governo precisaria em primeiro lugar de um motivo para fazer o confisco, uma vez que o mesmo se demonstrou um completo fracasso quando foi aplicado e hoje não traria nenhum benefício, ao contrário, ajudaria a destruir ainda mais a economia.

Até mesmo a aprovação de um confisco seria muito complexa, basta observar o Executivo se digladiando com Legislativo. Seria necessária uma grande sinergia entre os dois para aprovação de tal medida, além é claro do fato de ser ação extremamente impopular e inviável para um Governo com índice tão elevado de rejeição.

Resumindo, não há motivo para confisco e sua implantação é inviável.

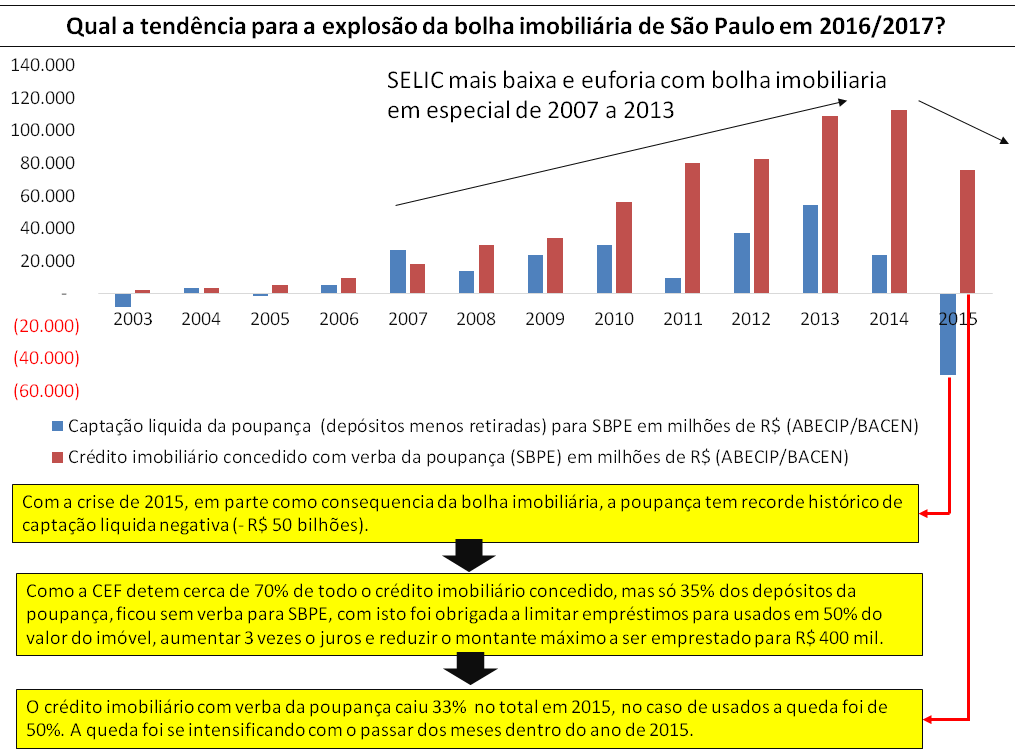

7) “A situação atual de super estoque e queda de preços é de curta duração e consequência da crise de 2015 na economia, em especial, da evasão da poupança que seca verba de crédito imobiliário e o torna mais caro”:

Como demonstrado nas partes 2 e 3 deste texto, o super estoque e queda de preços se iniciaram anos atrás, muito antes da “crise de 2015”.

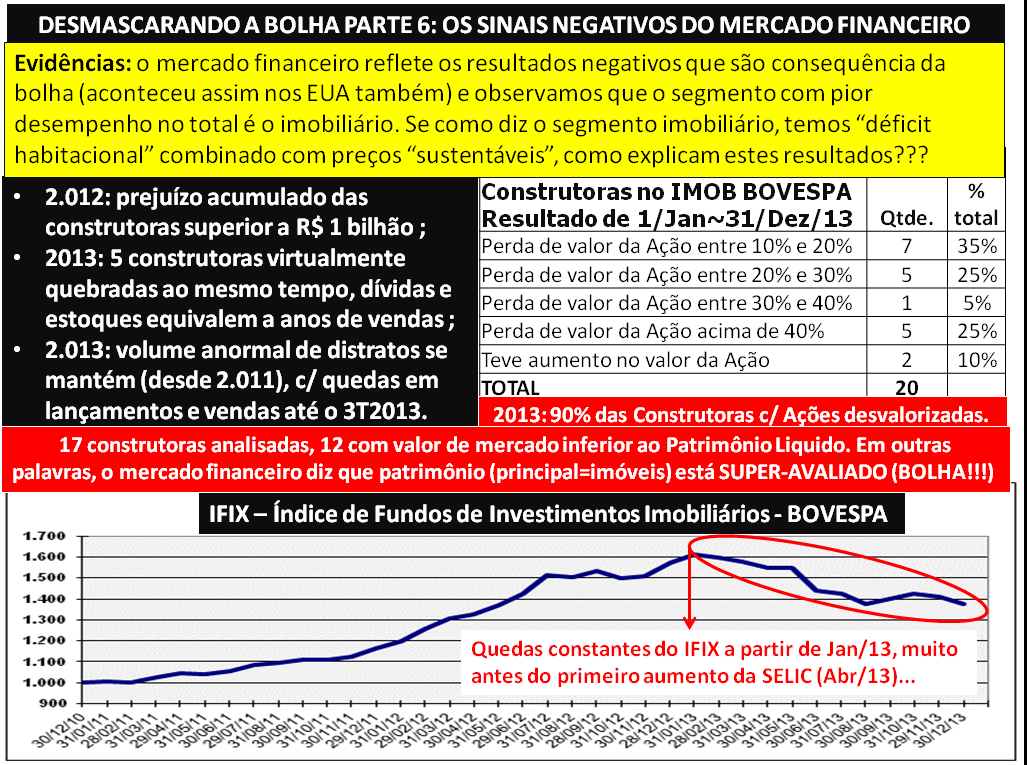

Em 2012, conforme apresentado na parte 2 e complementando com dados de uma pesquisa de consultoria especializada junto a 12 construtoras com Ações na BOVESPA, temos que aquele foi o pior ano de todos para as construtoras, com prejuízo liquido consolidado superior a R$ 1 bilhão, queda de 40% nos lançamentos, mais de 20% de quedas nas vendas, mais de R$ 4,5 bilhões em distratos (mais que o dobro do ano anterior), com estoque anormal e equivalente a mais de 16 meses de vendas, quase 50% pior do que em 2011, com 5 grandes construtoras entrando em um patamar extremamente elevado e anormal de dívida liquida em relação a patrimônio liquido, além do início das promoções e descontos por construtoras.

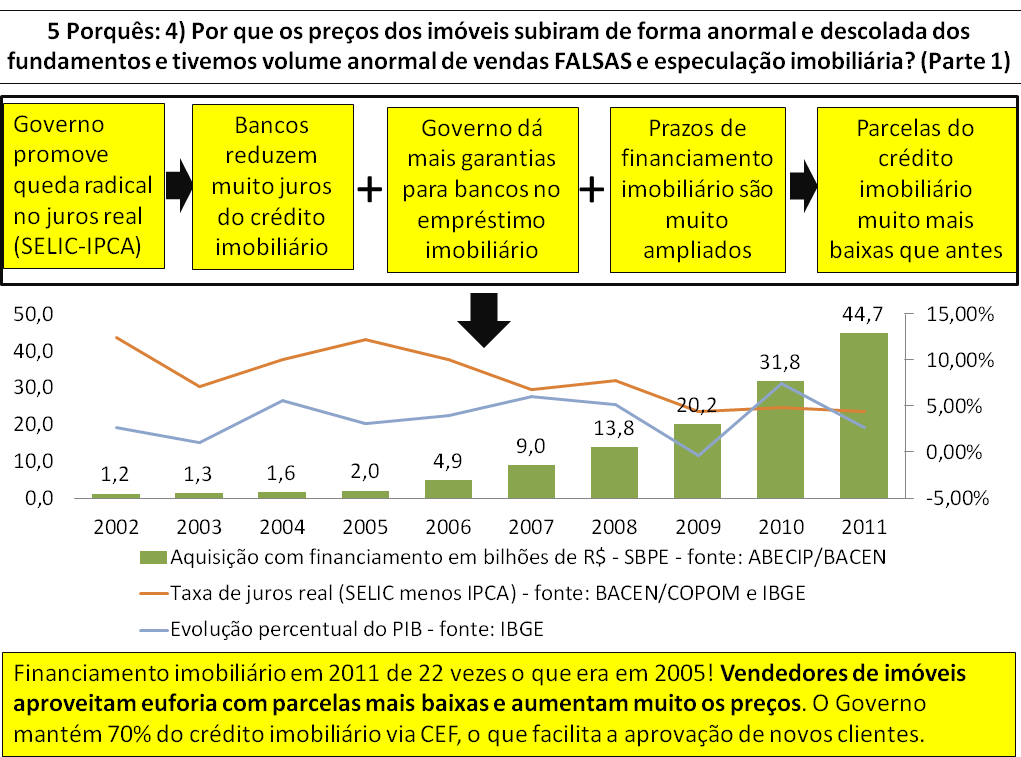

Tudo que consta acima aconteceu em 2012, apesar de farta verba disponível da poupança para o crédito imobiliário, a menor SELIC histórica, CEF pedalando como nunca com empréstimos, assim como o Governo que pressionava bancos públicos para forçar redução do juros do crédito imobiliário, ou seja, a “crise” do setor imobiliário não vem de agora, já tem anos, sempre com a promessa que logo melhora e apesar de constantes reduções em lançamentos, o super estoque só cresce, como costuma ocorrer em toda bolha imobiliária.

Conclusão:

Sobre a desinformação: faz pouco efeito, pois temos cada vez mais reportagens abordando super estoques, quedas em preços de vendas e aluguel, distratos em volume anormal e diversos outros problemas enfrentados pelo segmento imobiliário, além disto, a super-oferta e a necessidade de venda de imóveis aumentam independente da desinformação, o que significa que esta parte do oxigênio da bolha imobiliária também está escasseando.

Quanto ao oxigênio da bolha imobiliária como um todo, foi demonstrado com riqueza de evidências nas partes de 1 a 4 deste texto, que o fôlego está acabando e a crise na economia, que contou com forte colaboração da bolha para se formar, ajudará a acelerar este processo de explosão, tornando suas consequências cada vez mais visíveis.

Referências:

Parte 1 deste texto (juros, crédito imobiliário e empregos): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Parte 2 deste texto (vendas falsas na planta): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-2

Parte 3 deste texto (especuladores / investidores em volume anormal): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-3

IPEA – déficit habitacional cresceu no caso da menor renda: http://economia.estadao.com.br/noticias/economia-geral,deficit-habitacional-cresce-na-baixa-renda-apura-o-ipea,170824,0.htm

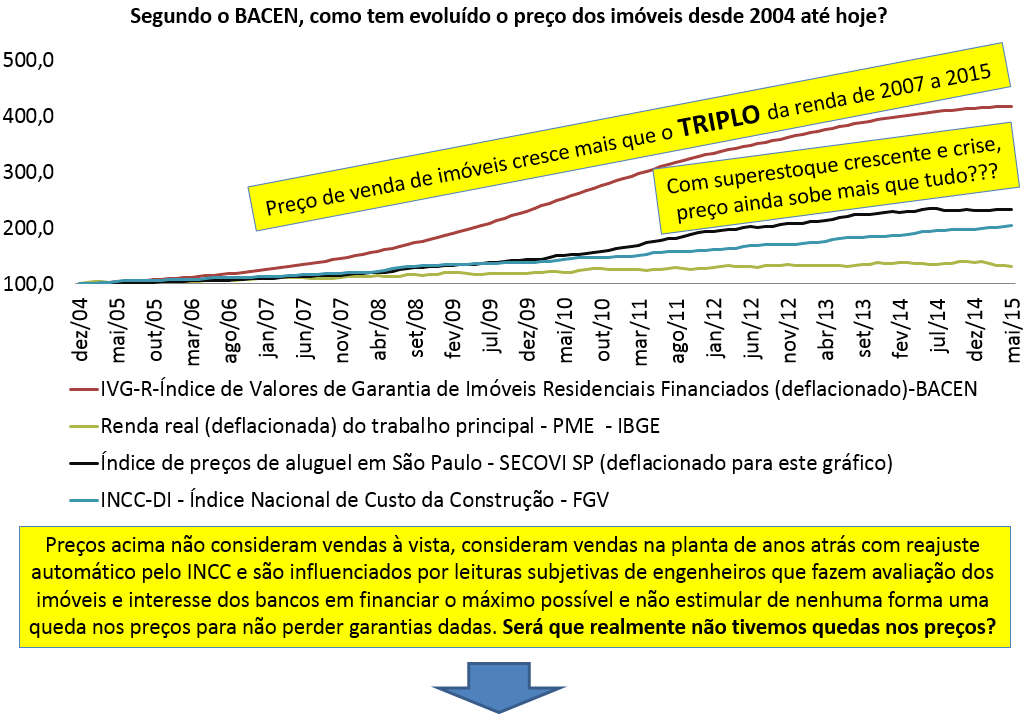

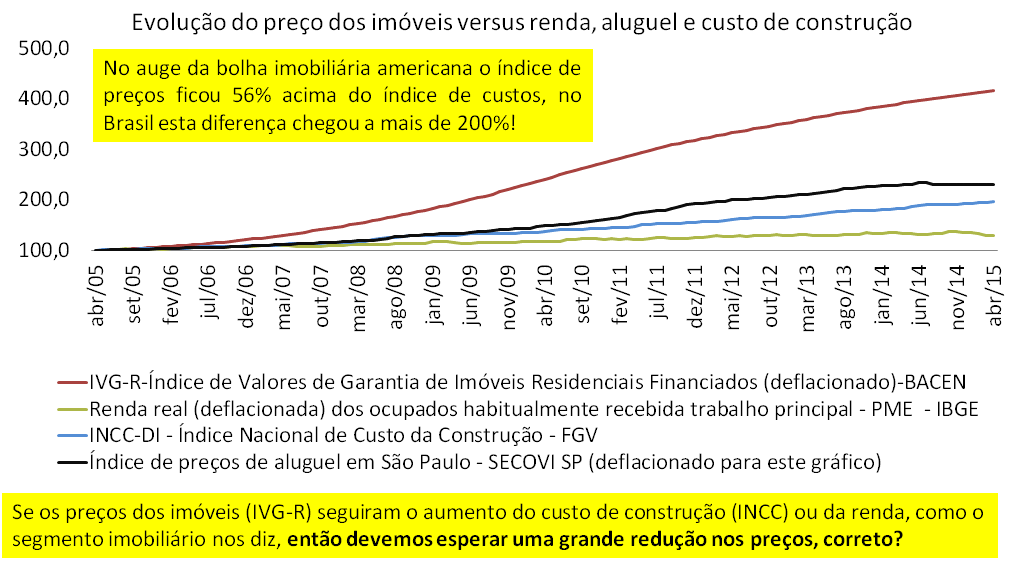

Evolução do preços dos imóveis – IVG-R do BACEN: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries

Evolução da renda média do trabalhador – habitual real (descontada inflação): http://www.ibge.gov.br/home/estatistica/indicadores/trabalhoerendimento/pme_nova/defaulttab_hist.shtm

Evolução dos preços dos aluguéis – SECOVI: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

INCC – dados extraídos de tabela de índices do SECOVI SP: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Artigo sobre a bolha imobiliária dos flats: http://web.archive.org/web/20090322201140/http://veja.abril.com.br/vejasp/especial_guia_imobiliario/p_124.shtml

Artigo que fala sobre o maior aumento de preços de imóveis do Mundo, no Brasil: http://super.abril.com.br/blogs/crash/pronto-ja-temos-a-maior-bolha-imobiliaria-da-historia/

Artigo que fala sobre o aumento da inadimplência no Minha Casa Minha Vida: http://www1.folha.uol.com.br/mercado/2015/06/1636053-cresce-calote-no-minha-casa-minha-vida.shtml

Informações levantadas por consultoria especializada com base em relatórios trimestrais de 12 construtoras com Ações na BOVESPA, sobre o pior resultado histórico delas em 2012: http://g1.globo.com/economia/negocios/noticia/2013/04/construtoras-tem-prejuizo-e-estoque-de-imoveis-sobe-43-em-2012.html

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Mais uma vez este texto será dividido, para garantir alto volume de evidências sem que se torne ainda mais extenso. Na parte 4 constará o item “desinformação”.

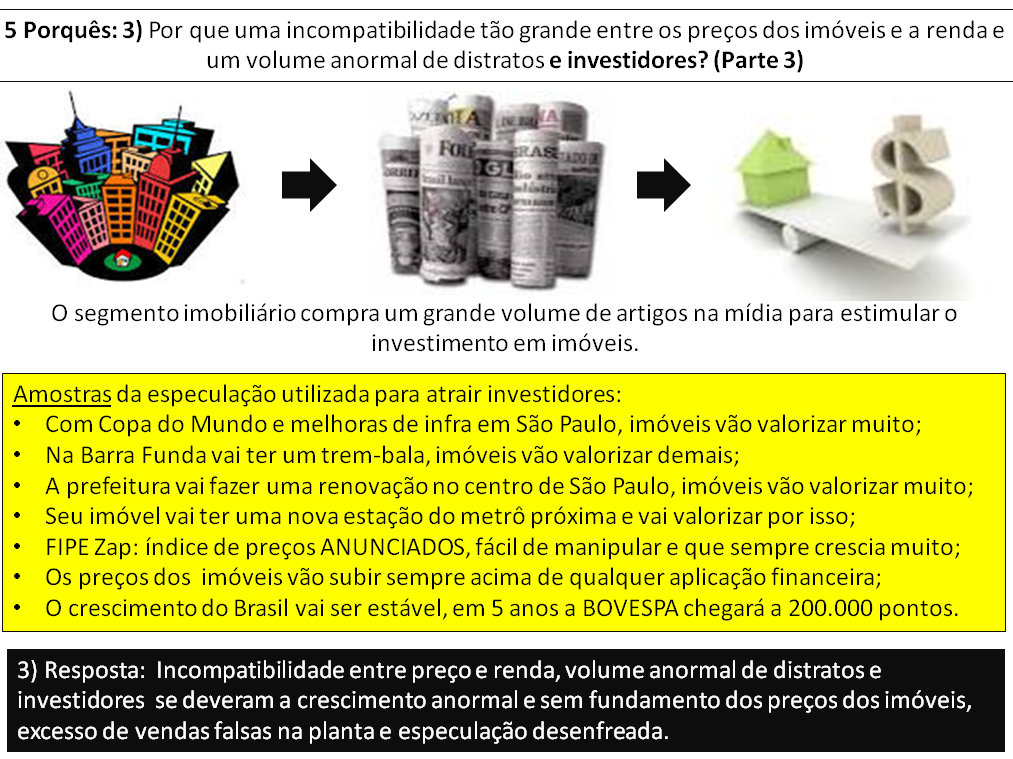

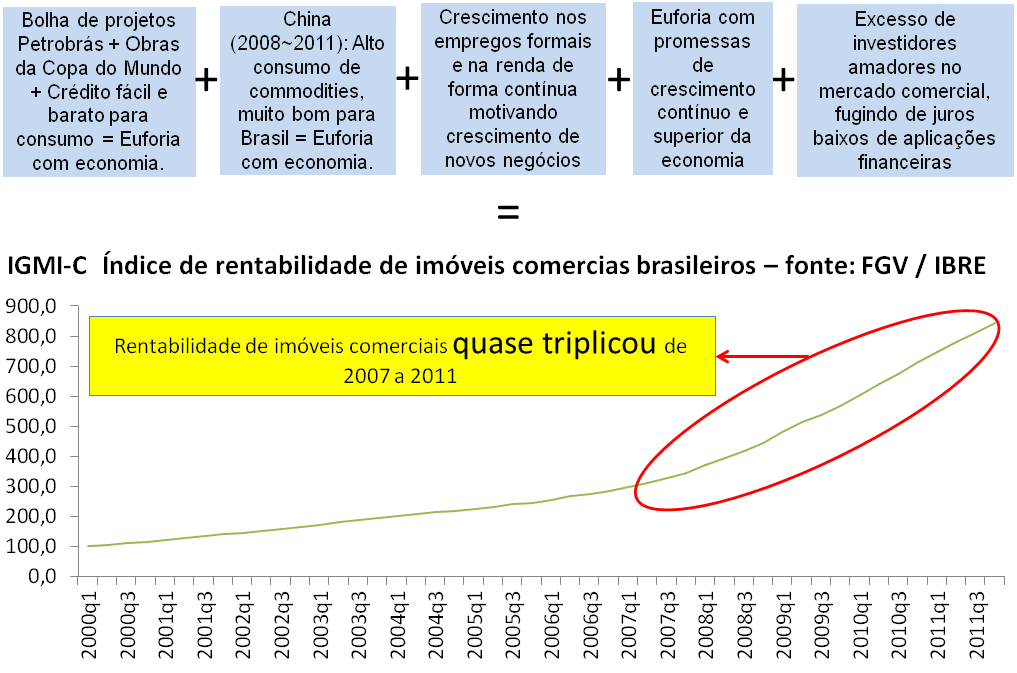

ESPECULAÇÃO EM VOLUME ANORMAL?

Por que é requisito de toda bolha imobiliária que tenhamos investidores / especuladores muito acima do normal? Porque ajuda a simular demanda aquecida fazendo com que preço dispare, quando na realidade é uma transferência de estoque para revendedor ou locador.

Analogia com outras bolhas imobiliárias: nos EUA a especulação se moveu por crescimento superior da economia via consumo interno inflado por juros em mínima histórica que incentivava compra de imóveis. Na Espanha com entrada no Euro e queda nos juros, especulação se deu pela crença de maior crescimento na economia e turismo. Na China o Governo manteve juros baixos graças a QE EUA, incentivando criação de cidades-fantasmas para suprir o “déficit habitacional” e o crescimento pujante da economia. E no Brasil?

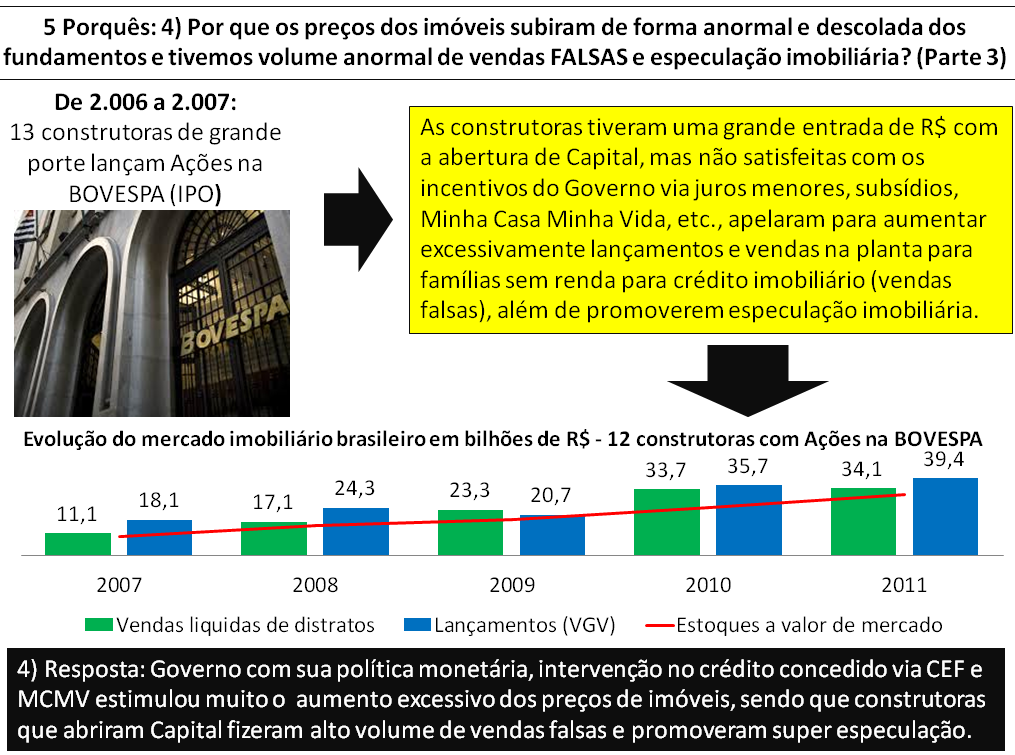

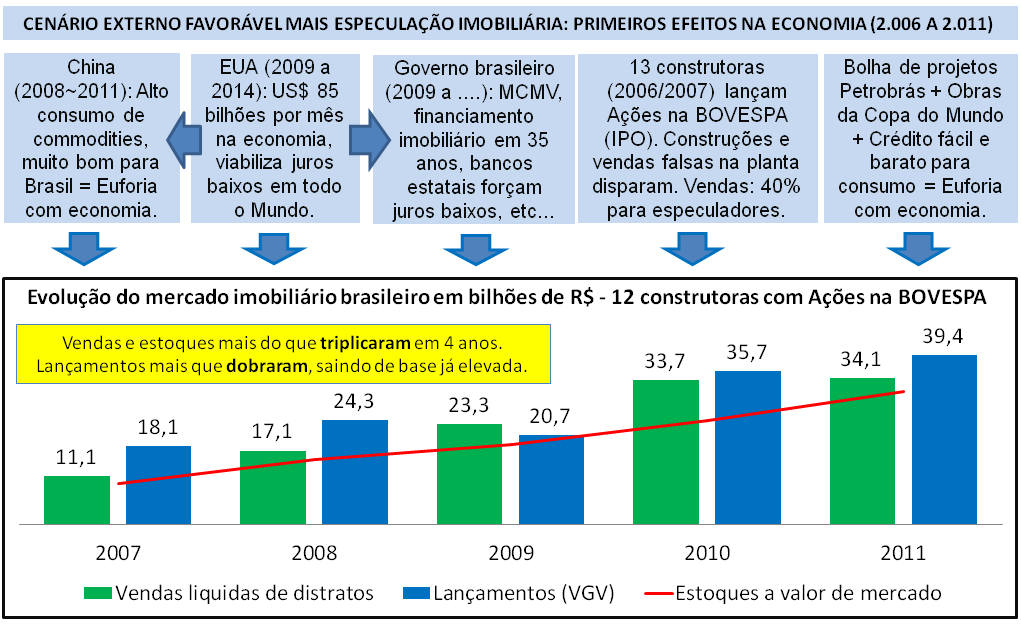

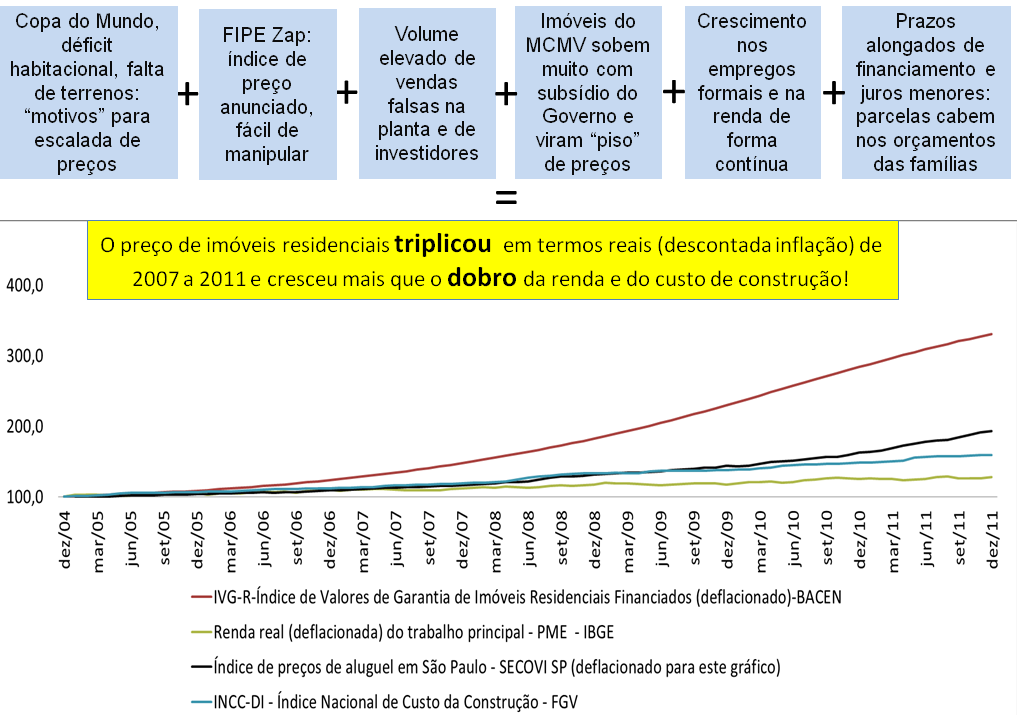

Em 2007 o Brasil foi escolhido para sediar copa do Mundo de 2014 com fortíssima especulação sobre valorização dos imóveis pela melhoria nas cidades-sede. Treze construtoras tinham feito abertura de Capital e iniciado alto volume de construções, com SELIC em menor patamar em 10 anos estimulando imóveis como opção melhor que aplicações financeiras e promessa de corretores de que o déficit habitacional “garantiria” alta demanda por imóveis por vários anos.

A partir de 2008 especuladores foram atraídos pelo alto volume de vendas na planta, grande parte que seria cancelada na entrega (venda falsa, ver parte 2), aliada a uma ameaça do segmento imobiliário de que se famílias não comprassem naquele momento não conseguiriam depois, porque imóvel subiria mais do que tudo e propaganda maciça prometendo ganhos com imóveis na ordem de 30% ao ano. Criado índice de preços ANUNCIADOS FIPE Zap, facilmente manipulável: no primeiro ano já apresentou crescimento de mais de 40% nos preços dos imóveis, com gráficos para demonstrar que crescia mais que aplicações financeiras.

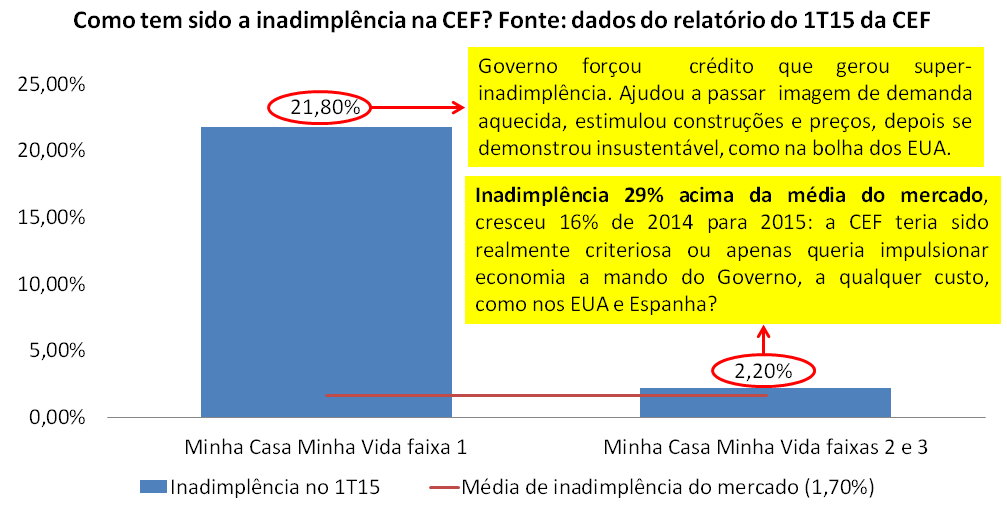

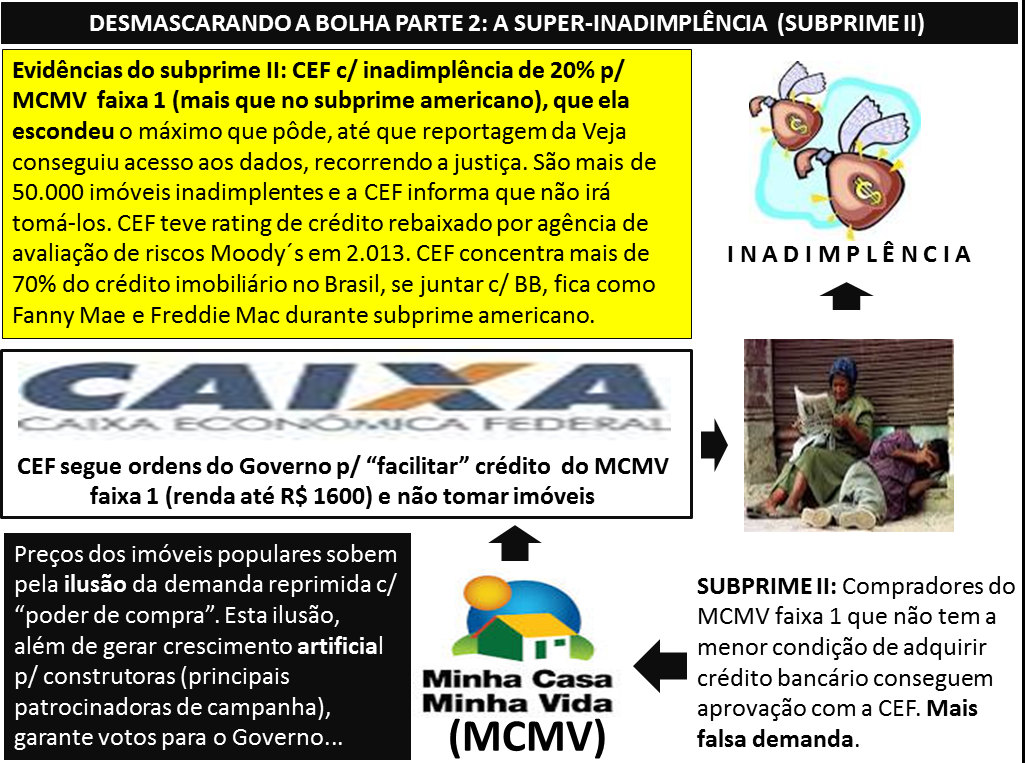

Em 2.009 o Governo criou o “Minha Casa Minha Vida” (MCMV), com subsídios de até R$ 25 mil, que foram “incorporados” nos preços dos imóveis, graças a juros muito baixos, prazo de pagamento de até 30 anos (estendidos mais tarde para 35 anos) e facilidades para comprovação de renda, com isto, a parcela do financiamento cabia no bolso e ninguém se preocupava com o preço final que subia. A CEF com o MCMV faixa 1 ajudou a estimular demanda e preços com Governo arcando com mais de 20% de inadimplência depois de alguns anos , ou seja, mais uma demanda insustentável para “aquecer” o mercado de forma artificial.

Vendedores de usados, vendo preços do MCMV, aumentaram mais o preço de seus imóveis, com efeitos em cascata. Promessas de super valorização de imóveis em cidades com obras relevantes da Petrobrás para atender ao pré-sal e outras ampliações. Investidores em imóveis na planta, empolgados, passaram a representar cerca de 40% de todos os compradores de imóveis novos (em alguns empreendimentos, 100% de vendas para investidores).

Quais as consequências do que consta acima? A partir do segundo semestre de 2012, com muitos distratos, redução nas vendas e muitos imóveis entregues para investidores, veio a super oferta e algumas construtoras iniciaram promoções que inviabilizaram repasse do ágio para parte dos especuladores, gerando redução de preços em algumas localidades. Exemplos:

A queda de preços levou o investimento em imóveis a ficar inviável em alguns casos:

A queda de preços levou o investimento em imóveis a ficar inviável em alguns casos:

http://www.reclameaqui.com.br/6767862/joao-fortes-engenharia-s-a/distrato/

Trecho do link acima, de 2013 sobre Brasília: “A própria João Fortes lançou um novo empreendimento do mesmo porte que o meu 30% mais barato.”

http://www.reclameaqui.com.br/11562454/mrv-engenharia/desvalorizacao

Trecho do link acima, de janeiro/2015 sobre Brasília: “… e com isso o meu saldo devedor, mais o que já paguei, se tornam um montante maior do que a MRV oferece.”

Algumas referências sobre a cidade de São Paulo:

E como tem sido a evolução da oferta de imóveis versus sua demanda?

A queda de preços tornou o ágio inviável para alguns investidores, que cancelaram negócios:

http://www.reclameaqui.com.br/6228471/even-construtora-e-incorporadora-s-a/nao-compre-imovel-com-a-even-construtora-villagio-nova-carr/

Trecho do link acima, de 2013 em São Paulo: “Atualização de Preço do Imóvel para Revenda segundo Extrato que de Pagtos fornecidos pelo site da Even R$ 324.000,00. Preço atual praticado por seus corretores em tabela promocional R$ 295.200,00.”

Trecho do link acima, de 6/julho/2015 em São Paulo: “Se eu continuar, estarei pagando quase 800 mil em um imóvel que a própria OR está vendendo hoje por 500 e pouco.”

Exemplos de mais algumas cidades:

Algumas evidências de investimentos que se tornaram inviáveis em SJC e Curitiba, em 2013:

http://www.reclameaqui.com.br/6948247/alphaville-urbanismo/alphaville-sao-jose-dos-campos/

Trecho do link acima, de SJC em 2013: “O alphaville Sao Jose dos Campos me vendeu lotes por 720,00 o metro. Mas “queima”lotes ate hoje por 650,00 o metro. O Lancamento foi em Outubro de 2011 …se colocamos a inflacao deveria estar no minimo a 740 o metro.”

http://www.reclameaqui.com.br/7003019/pdg-incorporacoes/distrato-village-parana-unidade-1003/

Trecho do link acima, de Curitiba em 2013: “Entre alguns motivos é que estão ofertando o mesmo Apartamento por R$ 179.000,00 quando pagarei em torno de R$ 206.067,92…”

E as promessas de super-valorização de imóveis nas cidades com investimentos da Petrobrás?

O Núcleo Real Estate (NRE) da Poli/USP publicou um relatório em dezembro/2013 fazendo um resumo do mercado imobiliário naquele ano e já desde aquela época ressaltando super-oferta em algumas cidades que levariam a queda de preços, incluindo parte das cidades que tiveram esta situação evidenciada acima e mais Manaus e Vitória.

Previsão recente da Fitch, agência de avaliação de riscos que analisa resultados das construtoras no Brasil: o Rio de Janeiro deverá ter queda nos preços de imóveis variando de 20% a 55% e em outras cidades, com quedas de 15% a 50%. A própria Fitch também apontou em relatório a situação anormal dos distratos que já havia passado de R$ 6 bilhões em 2.014 e tende a superar R$ 7 bilhões em 2015, com proporção entre estoque e vendas que dobrou de 2010 a 2014, o que pressiona as construtoras nas reduções de preços.

O que foi colocado neste texto é uma pequena amostra de como a super-oferta combinada com redução de preços dos imóveis já é uma realidade desde 2013 e vem se agravando, fazendo com que cada vez mais a especulação se torne inviável e isto seja perceptível para os investidores em imóveis. Há ainda uma questão, relacionada a renda de imóvel alugado:

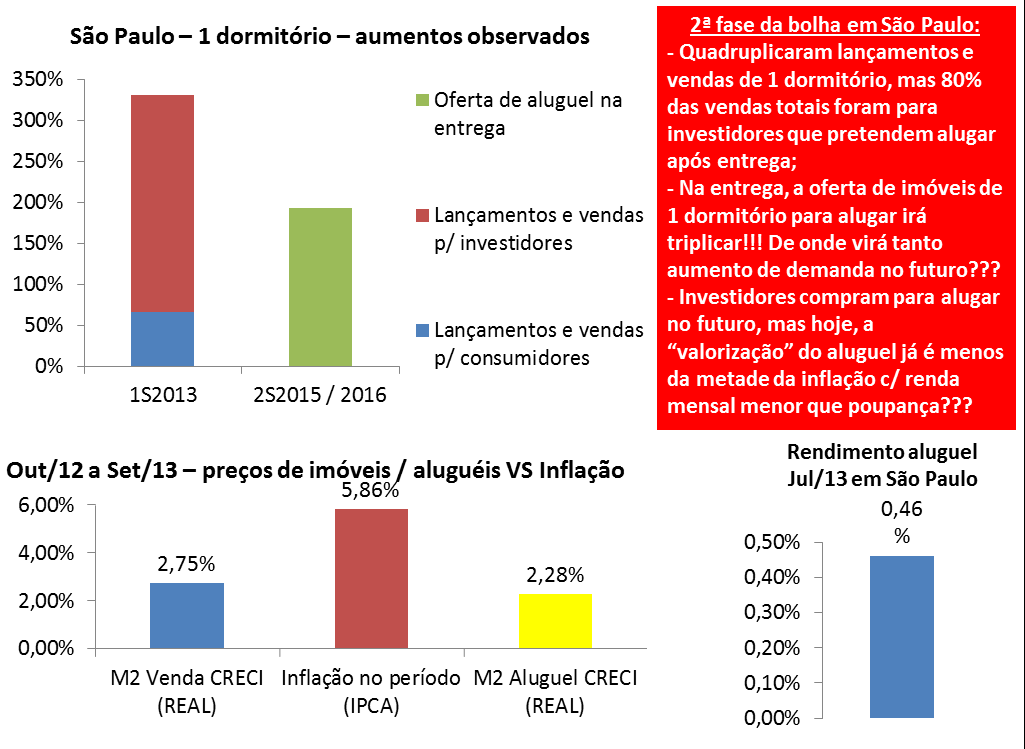

A promessa do segmento imobiliário para quem compra imóvel para alugar, é de que teria um “duplo ganho”, com rentabilidade do aluguel superior a aplicações financeiras e com imóvel que valorizaria acima da inflação e das aplicações financeiras. Como tem sido a realidade?

Pesquisas apontam que o rendimento médio do aluguel de imóveis em 2014 (preço cobrado de aluguel dividido pelo preço de venda) tinha sido de 0,40% (sem descontar impostos). Se descontarmos imposto de renda, temos que o rendimento liquido do aluguel fica abaixo de 0,30%, próximo de um terço do rendimento liquido de aplicação financeira de baixo risco.

Outras pesquisas (exemplos: CRECI SP e SECOVI SP) apontam quedas nominais nos preços de alugueis de usados e reais (descontada a inflação) para novos, junto com aumento relevante na vacância (tempo de imóvel vazio e gerando despesa para proprietário sem cobertura por receita), ou seja, a situação acima está piorando para os proprietários que alugam imóveis.

A queda dos preços de vendas reais, negociados, que tem ocorrido em diversas localidades, faz com que o volume de alugueis anunciados e queda de preço de aluguel só se intensifiquem, ou seja, o proprietário fica com duplo prejuízo, o que afasta cada vez mais os investidores.

Concluímos que esta parcela do oxigênio de nossa bolha imobiliária está se tornando escassa.

Referências:

Parte 1 deste texto (juros, crédito imobiliário e empregos): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Parte 2 deste texto (vendas falsas na planta): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-2

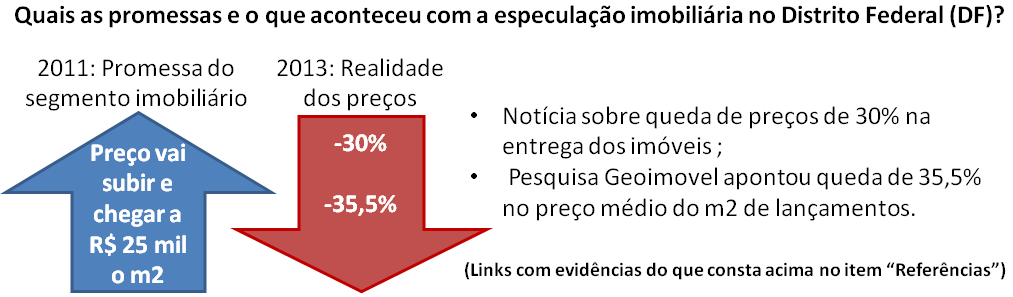

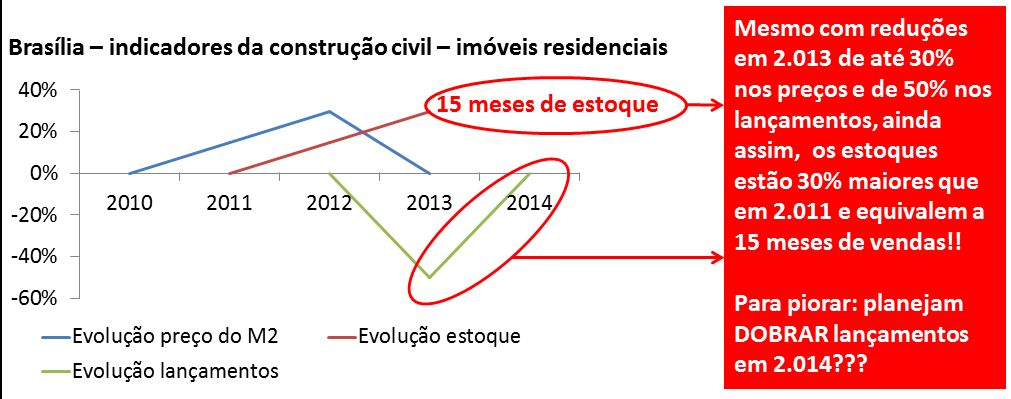

Notícia de 2.011: “Metro quadrado pode chegar a R$ 25 mil nas áreas mais nobres de Brasília”: http://www.correiobraziliense.com.br/app/noticia/cidades/2011/12/28/interna_cidadesdf,284326/metro-quadrado-pode-chegar-a-r-25-mil-nas-areas-mais-nobres-de-brasilia.shtml

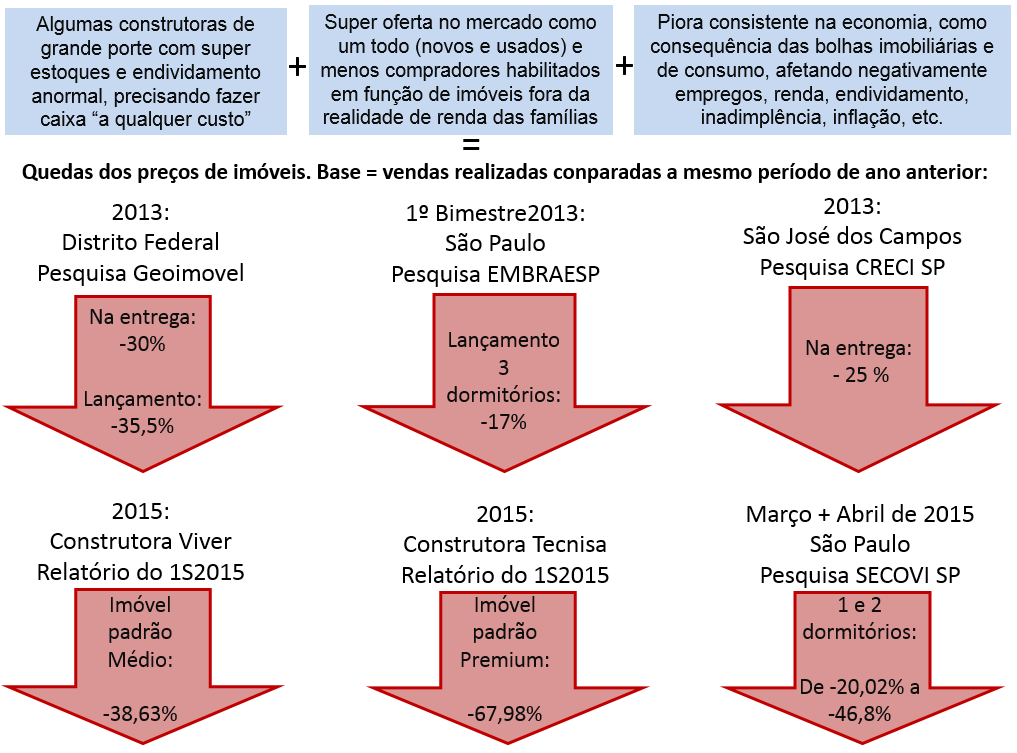

Sobre pesquisa Geoimovel que apontou queda de 35,5% nos preços de lançamentos no DF: www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Notícia sobre queda de 30% nos preços dos imóveis entregues no DF em 2013: http://www.correiobraziliense.com.br/app/noticia/economia/2013/09/01/internas_economia,385651/especuladores-sao-penalizados-pela-retracao-do-mercado-imobiliario.shtml

Informação sobre estoque de imóveis no DF em 2013: http://g1.globo.com/distrito-federal/noticia/2013/12/construtoras-queimam-estoque-de-imoveis-no-df-dizem-corretores.html

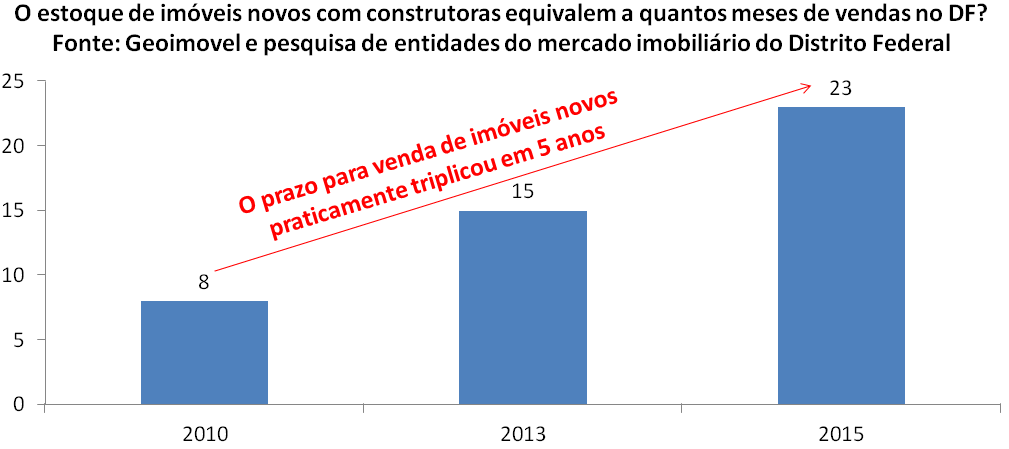

Prazo para venda de imóveis novos no DF em 2010 e em 2015: http://fatoonline.com.br/conteudo/5016/velocidade-da-venda-de-imovel-novo-no-df-caiu-mais-da-metade-nos-ultimos-cinco-

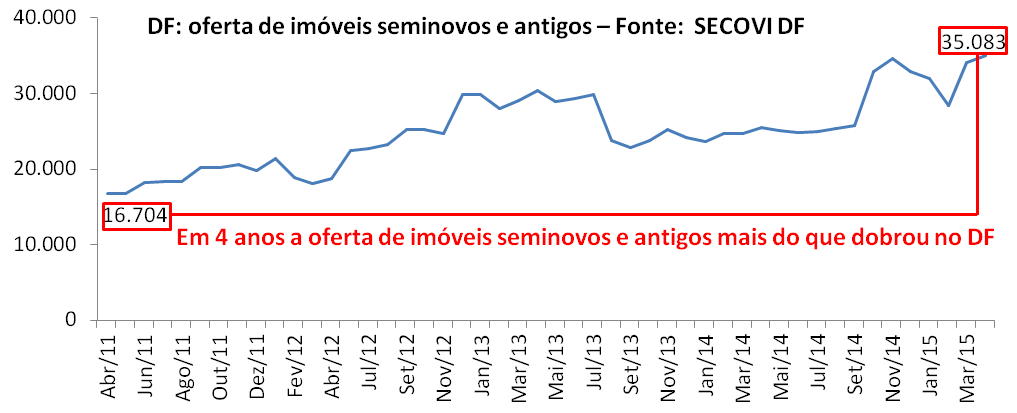

Evolução do estoque de imóveis seminovos e usados no DF: http://www.secovidf.com.br/novoportal/index.php/boletim-imobiliario

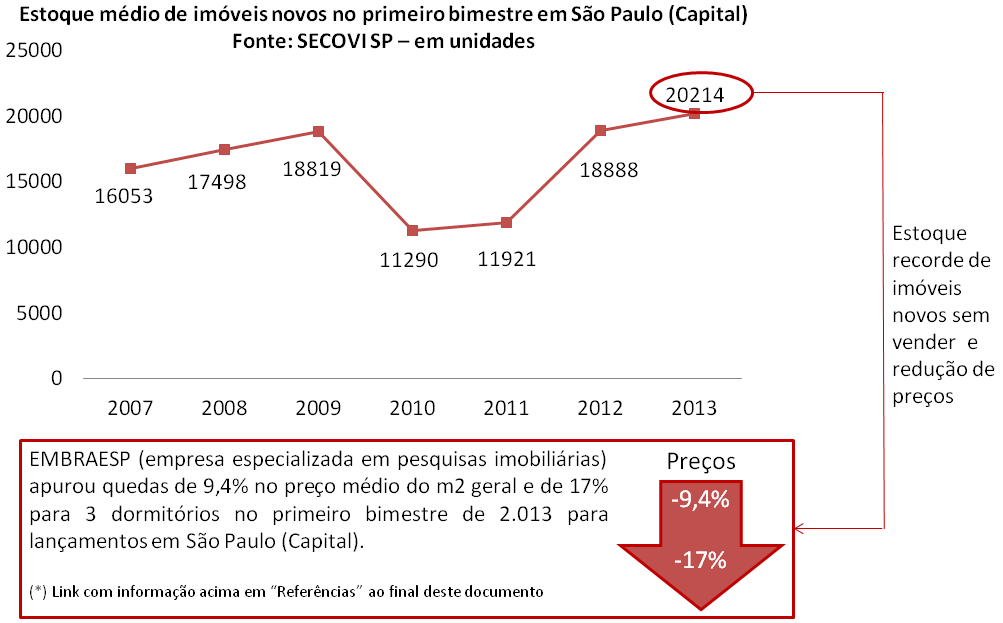

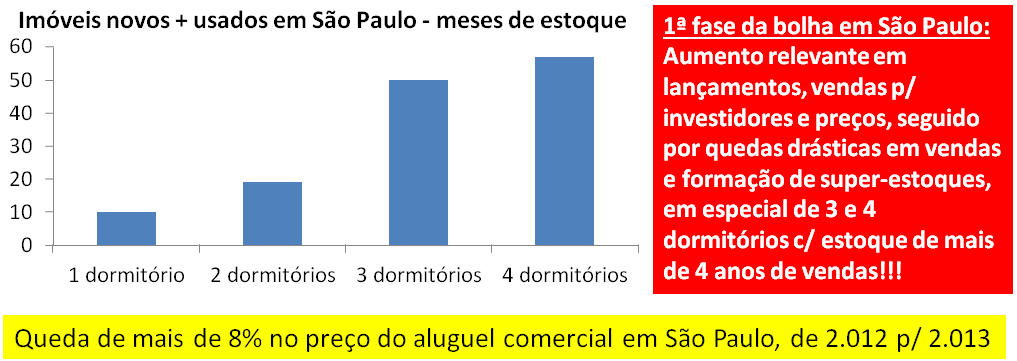

Estoque de imóveis novos em São Paulo – SECOVI SP: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Quedas nos preços de lançamentos em São Paulo em 2013 – EMBRAESP: http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

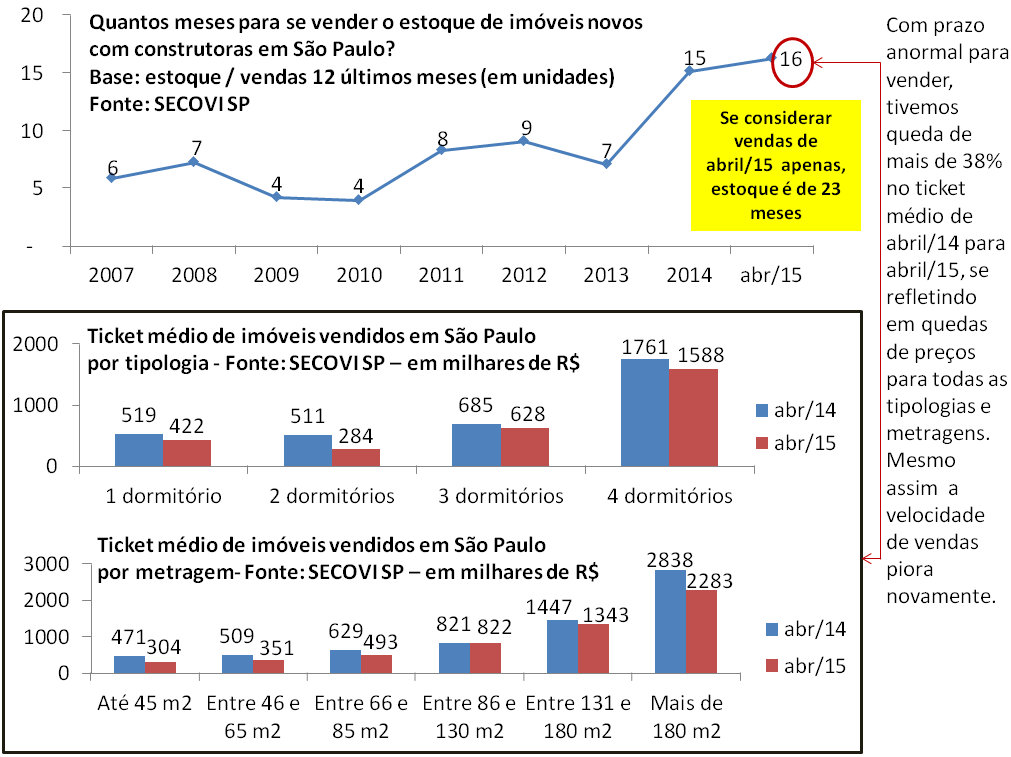

Ticket médio por tipologia e metragem – SECOVI SP – São Paulo em abril/2015: http://www.secovi.com.br/files/Arquivos/pmi-abril-2015.pdf

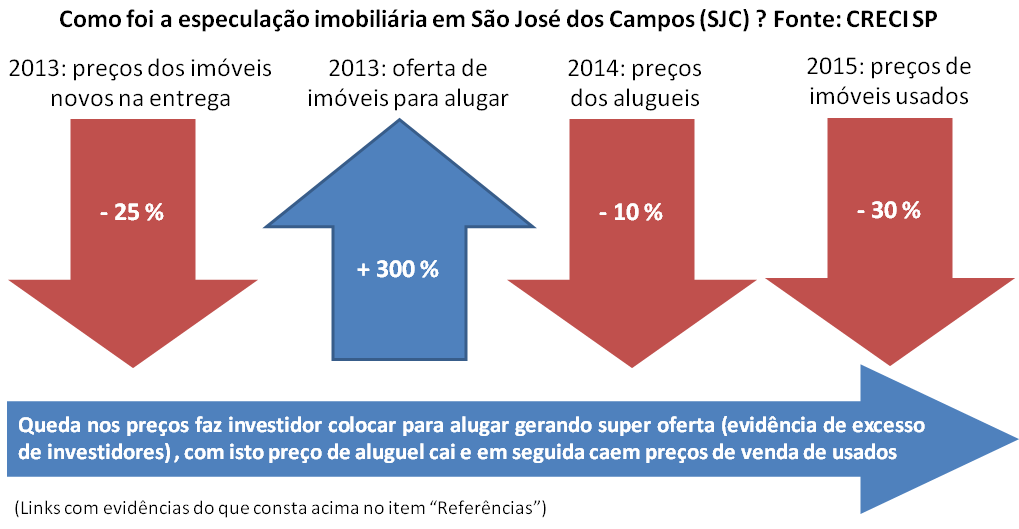

São José dos Campos: queda de 25% nos preços de imóveis novos em 2013: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html

São José dos Campos: aumento de 300% nos anúncios de imóveis para alugar: http://www.digitalflip.com.br/ovale/flip/Classificados/01024%3D07-07-2013/44.PDF

São José dos Campos: queda de preços nos aluguéis de imóveis em 2014: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2014/09/valor-do-aluguel-de-imoveis-cai-em-sao-jose-dos-campos-sp.html

São José dos Campos: queda de preços de imóveis usados em 2015: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2015/06/pesquisa-do-creci-aponta-queda-na-venda-de-imoveis-usados-na-regiao.html

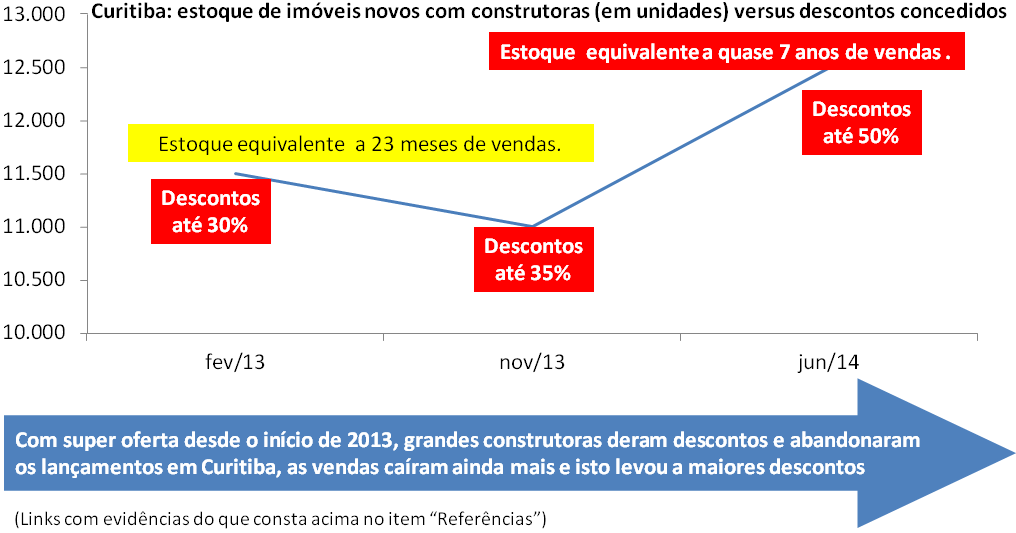

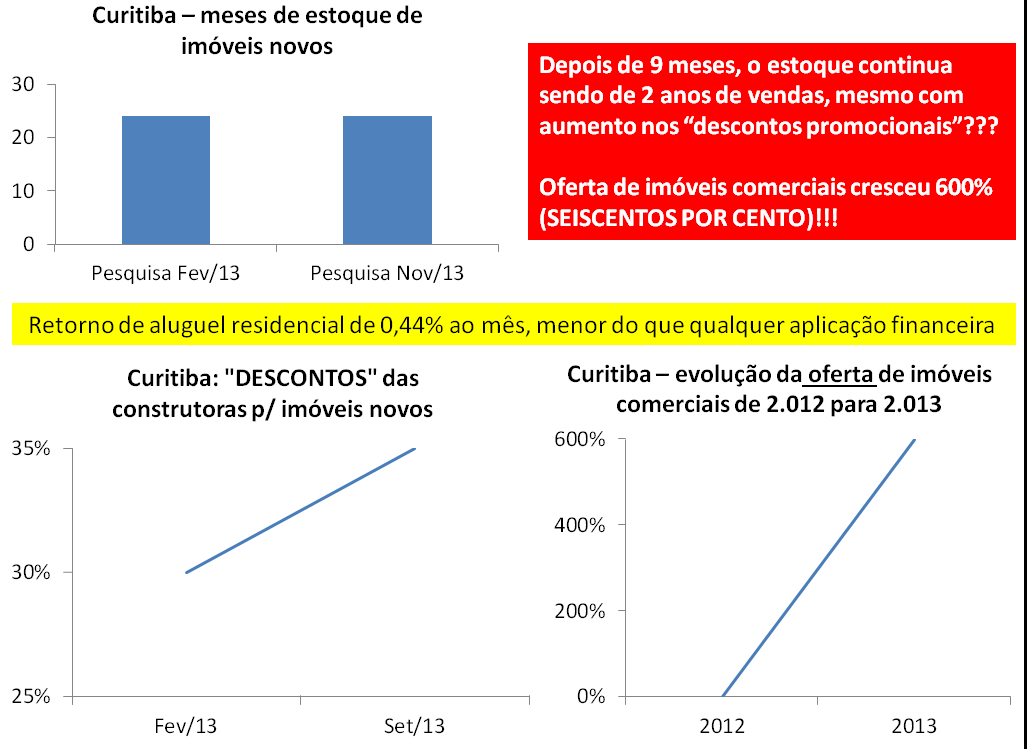

Curitiba – cálculos de estoque versus vendas e descontos, com links para origem dos dados: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-3

Notícia sobre pesquisa Geoimovel em Salvador em 2013, super-estoque e descontos: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

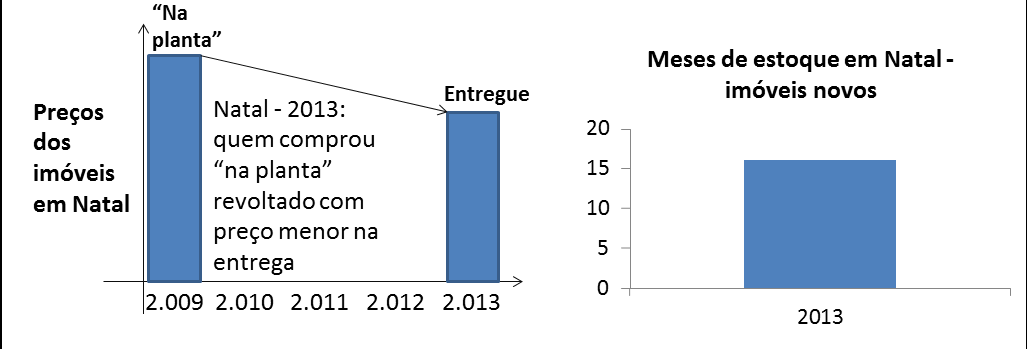

Informação do segmento imobiliário de que infra ruim derrubou preços em Natal em 2013: http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

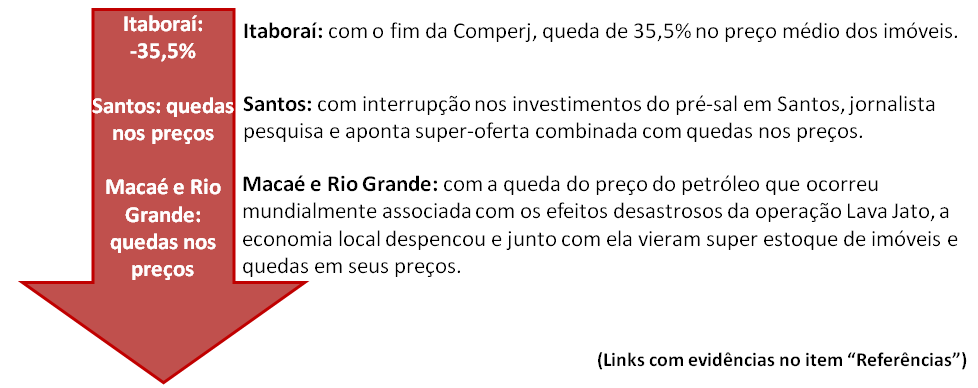

Redução de 35,5% nos preços dos imóveis em Itaboraí, após abandono da Comperj: http://cbn.globoradio.globo.com/series/itaborai-desilusao-pos-comperj/2015/07/10/IMOVEIS-SAO-VENDIDOS-OU-ALUGADOS-POR-VALOR-BAIXO-EM-ITABORAI-APOS-ABANDONO-DO-COMPERJ.htm#ixzz3fV6WV4me

Super-oferta e quedas em preços de imóveis em Santos: http://www.negociofechadousa.com/noticias_view.php?noticia=bolha-imobili-ria-pre-os-de-im-veis-come-am-a-cair-no-brasil

Super-oferta e quedas de preços de imóveis em Macaé: http://economia.estadao.com.br/noticias/geral,macae-e-retrato-das-perdas-que-o-setor-de-petroleo-vem-sofrendo,1610354

Super-oferta e quedas de preços de imóveis em Rio Grande: http://zh.clicrbs.com.br/rs/noticias/economia/noticia/2015/02/polo-naval-de-rio-grande-vai-da-euforia-ao-vazio-4704780.html

Relatório do NRE da Poli/USP apontando super-estoque em 2013 e previsão de quedas nos preços em Vitória, Manaus, Brasília, Curitiba, dentre outras cidades: http://www.infomoney.com.br/minhas-financas/imoveis/noticia/3096835/perspectivas-para-mercado-imobiliario-brasileiro-2014

Informações sobre análise da Fitch que indica quedas nos preços de imóveis: http://www.infomoney.com.br/imoveis/noticia/4081599/fitch-queda-preco-dos-imoveis-por-evasao-poupanca

Preços de alugueis em queda (1): http://exame.abril.com.br/seu-dinheiro/noticias/preco-do-aluguel-tem-primeira-queda-em-12-meses-diz-fipezap

Preços de alugueis em queda (2) – São Paulo – imóveis usados – ver página 19: http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_dezembro_2014.pdf

Preço de alugueis em queda (3) em termos reais – São Paulo – imóveis novos: http://www.secovi.com.br/pesquisa-de-locacao

Retorno com aluguel no menor nível da década: http://www.valor.com.br/financas/4104012/retorno-com-aluguel-esta-no-menor-nivel-da-decada

Super oferta, maior vacância e “promoções” para alugueis (1) – isenção de 3 meses: http://g1.globo.com/sp/ribeirao-preto-franca/noticia/2015/07/donos-de-imoveis-isentam-ate-3-meses-de-aluguel-para-atrair-locatarios.html

Super oferta, maior vacância e “promoções” para alugueis (2) – sem repasse de IGP-M: http://www.dgabc.com.br/Mobile/Noticia/1481191/por-causa-da-crise-locadores-de-imoveis-nao-repassam-igp-m

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Para acessar a parte 1, sobre juros básico da economia, crédito imobiliário, emprego e renda: http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Nesta parte 2, ao contrário do planejado inicialmente e com a finalidade de ter volume expressivo de evidências, focarei na simulação de demanda aquecida em troca de super estoque futuro, deixando a especulação em volume anormal e desinformação para parte 3.

SIMULAÇÃO DE DEMANDA AQUECIDA EM TROCA DE SUPER ESTOQUE NO FUTURO?

Por que é requisito de toda bolha imobiliária a simulação de demanda aquecida em troca de super-estoque no futuro? Porque é esta simulação que faz com que as pessoas achem natural um aumento rápido e relevante nos preços dos imóveis, pois todos passam a acreditar que o preço está crescendo como um reflexo da lei de oferta e procura. Isto ajuda a atrair investidores especuladores que fazem com que o preço infle ainda mais e rapidamente.

Fazendo uma analogia com outras bolhas imobiliárias: nos EUA foi fornecido crédito imobiliário para famílias que não teriam condições de manter os pagamentos ao longo dos anos (subprime), aceitando como garantia o próprio imóvel que tinha preço crescente, algo similar ao que ocorreu na Espanha. Na mesma época e nestes dois países, primeiro a simulação de demanda aquecida fez preços dispararem, mas quando a inadimplência cresceu, foram devolvidos muitos imóveis e formados os super-estoques, forçando a queda nos preços. Já na China, “empresas sombra”, não vinculadas diretamente aos bancos oficiais, cuidaram de fornecer os financiamentos sem critério e o Governo chinês estimulou a criação de cidades-fantasma em paralelo. Como isto ocorre no Brasil?

Da mesma forma que ocorreu na China, pelo fato de antes a bolha imobiliária já ter explodido de forma mais visível tanto nos EUA quanto na Espanha, com todo o Mundo sabendo sobre os mecanismos que foram utilizados nestes países para inflar a bolha e o quanto ela era destrutiva para economia, era necessário um processo diferenciado no Brasil, caso contrário, haveria uma mobilização contra a mesma. É importante lembrar, que à época tínhamos um grande orgulho quanto a segurança de nossos bancos em seus processos de concessão de crédito e dizíamos aos americanos que eles só tinham tido este problema do subprime por não ter um mercado bancário tão bem regulamentado quanto o nosso. Como fazer diferente no Brasil, para não chamar atenção e não depender dos bancos?

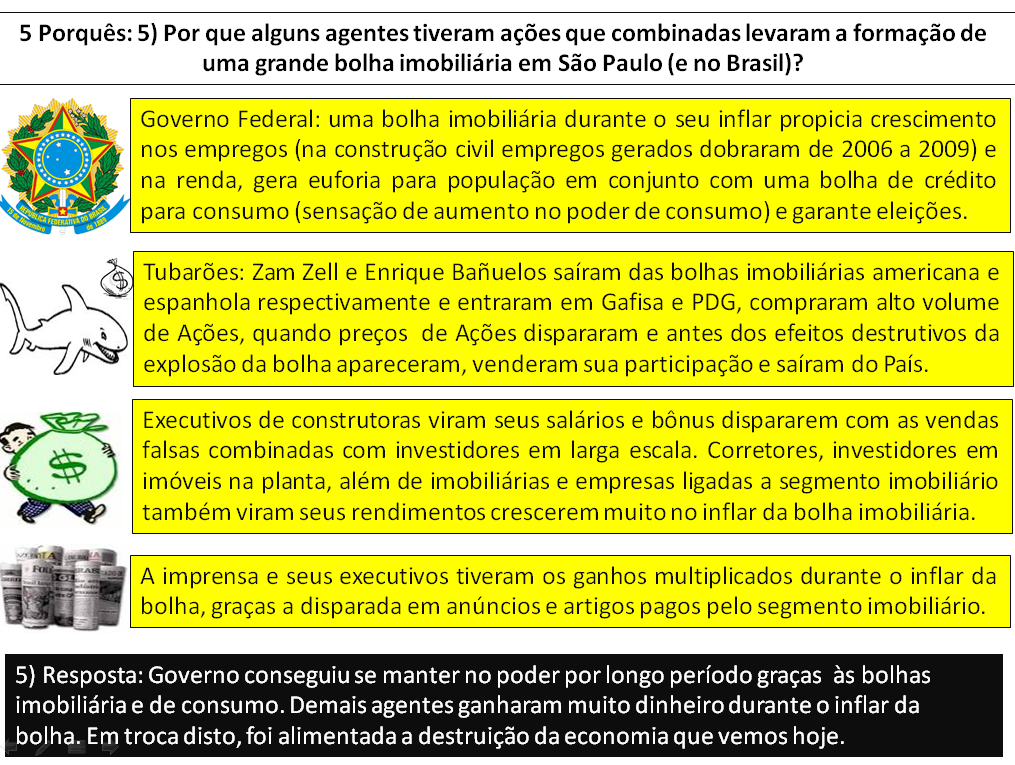

No Brasil, tivemos a entrada de dois megainvestidores que tinham ampla experiência nas bolhas imobiliárias dos EUA e Espanha, que foram Sam Zell e Enrique Bañuelos, o primeiro veio para Gafisa e o segundo para a PDG. Ambos iniciaram sua participação nestas empresas em época bem próxima da abertura de Capital das mesmas. O que aconteceu a partir daí?

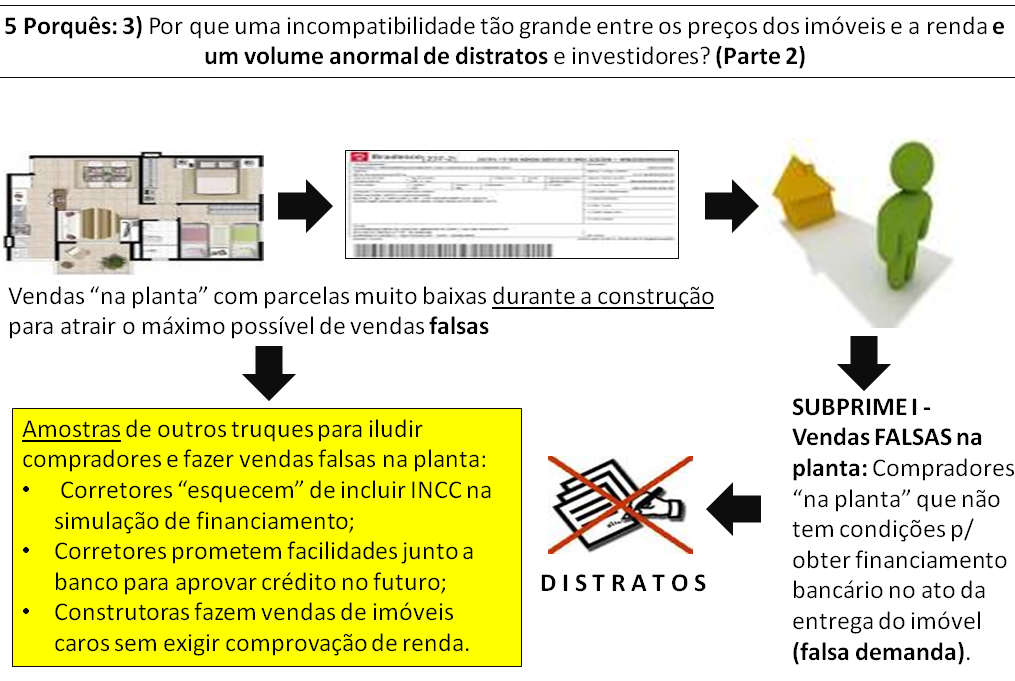

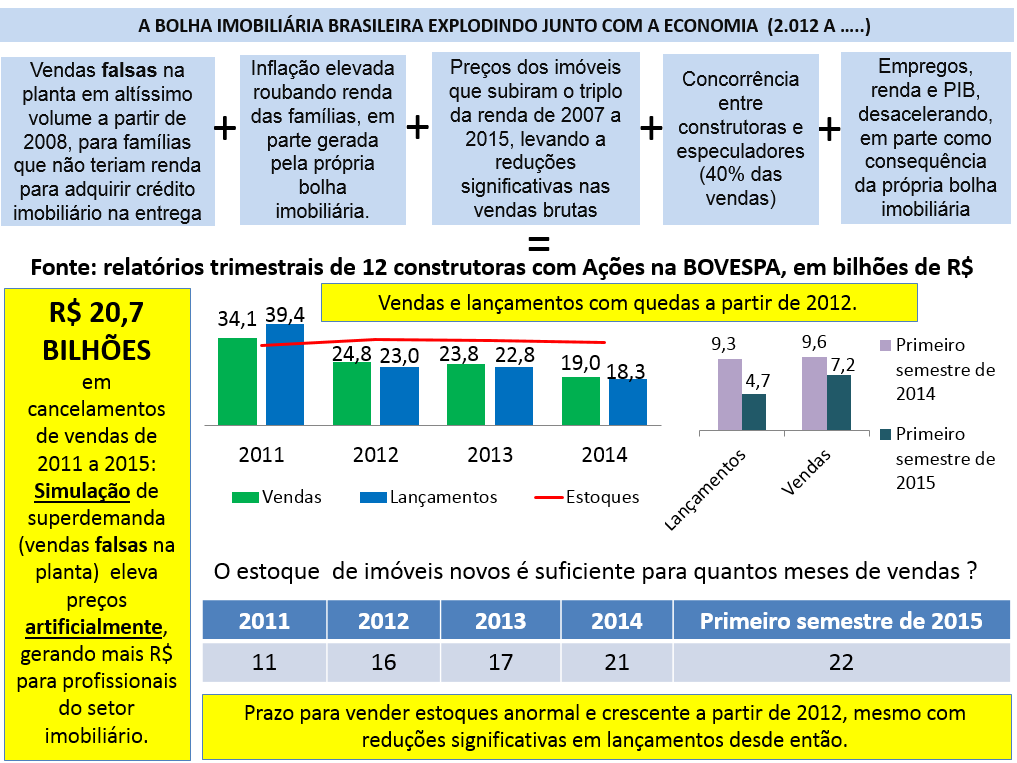

Em 2.008, estas construtoras passaram a fazer um grande volume de vendas falsas na planta, para famílias que não teriam renda para adquirir o crédito imobiliário na entrega dos imóveis, utilizando como estratégia, parcelas muito baixas durante a construção, falta de informações sobre reajuste de INCC, falta de simulação da contratação do crédito imobiliário, etc. Com isto, foi gerada uma simulação de demanda com filas nos stands de imóveis na planta, que permitiu que os preços subissem de forma rápida e significativa.

Três anos depois, quando os imóveis frutos destas vendas foram entregues, vimos um volume de cancelamento de vendas que não existe para nenhum segmento de negócio, em nenhum lugar do Mundo, que não existia no Brasil antes disto, apesar das vendas na planta existirem há muito tempo e destas construtoras terem longa experiência em vendas de imóveis, sendo que estes distratos anormais continuam até hoje. Sam Zell e Enrique Bañuelos saíram de PDG e Gafisa pouco antes destes distratos aparecerem (ver evidências em “Referências”).

Quais as consequências do processo acima? No começo as construtoras revendiam os imóveis devolvidos por um preço maior, valorizados pela própria falsa demanda, no entanto, este processo foi se tornando extremamente destrutivo para o caixa das construtoras, pois implicava em atraso muito relevante na maior parcela das receitas a serem recebidas, que é no ato da entrega, além de parcelas muito baixas durante a construção que não cobriam os custos, tudo isto combinado com super-estoques gerados tanto pelo alto volume de distratos, quanto pela forte concorrência dos especuladores no ato da entrega dos imóveis, sendo que estes super estoques atrasavam as vendas, forçavam “descontos” relevantes e traziam assim novo impacto negativo no caixa destas construtoras. Assim como ocorreu com bancos dos EUA e Espanha que financiaram o subprime, estas construtoras que mais praticaram o esquema de vendas falsas na planta, acabaram ficando em péssima situação financeira, com endividamento recorde e impagável, combinado com super estoques.

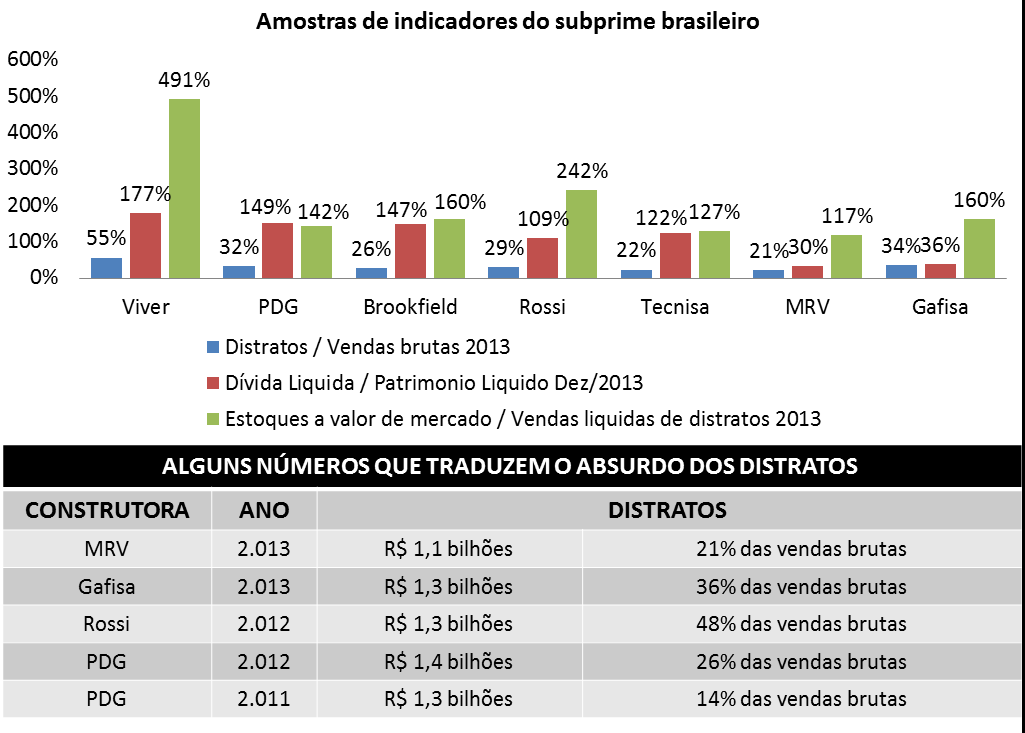

Vejamos algumas informações que subsidiam o que consta acima, considerando que na média, as entregas de imóveis ocorrem em prazo entre 2,5 anos e 3 anos dos lançamentos:

Importante: nos gráficos acima não temos todas as construtoras que tiveram distratos no período, considerei uma amostra com 12 construtoras de grande porte com Ações na BOVESPA (temos, por exemplo, a Direcional que tem declarado alto volume de distratos nos últimos anos e que não fez parte desta amostragem). Parte das construtoras declara ter distratos e informa sobre o crescimento contínuo dos mesmos, mas não os declara em seus relatórios oficiais, apenas os abate de suas vendas brutas (exemplos: Cyrella e Even). Finalmente, temos ações que maquiam os distratos: a partir de 2.014 a PDG só reconhece distrato se não tiver revenda no próprio trimestre e desde antes disto, tentava aprovar distratos só depois de achar comprador para o mesmo, chegando a demorar mais de um ano para “analisar” distratos, construtoras oferecem descontos para cliente não distratar, trocam imóvel que cliente quer devolver por outro menor e mais barato para caber no financiamento imobiliário, dentre outras ações para maquiar estes distratos e os danos gerados.

Pelo que podemos observar, como esperado, PDG e Gafisa demonstraram o seu pioneirismo nas vendas falsas já em 2.008, simulando demanda aquecida e gerando crescimento de preços de forma artificial, com efeitos aparecendo em 2.011 via distratos bilionários. A Brookfield também teve alto volume de distratos já a partir de 2.011, mas vindos de um volume de vendas falsas na planta feitas em 2.009.

Em 2.012, a Rossi passou a apresentar os mesmos efeitos junto com o grupo anterior e os distratos totais das construtoras, mais do que dobraram neste ano.

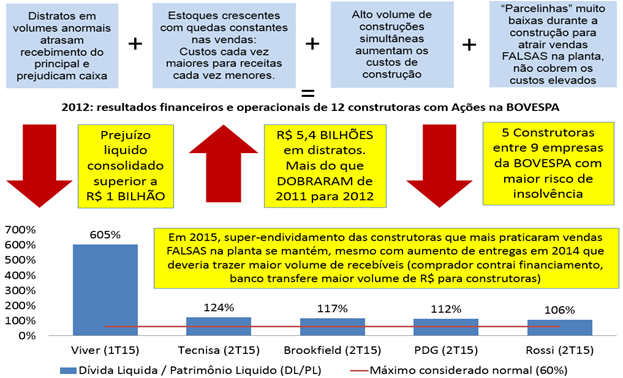

Conforme explicado acima, estes distratos são altamente danosos para resultados das construtoras, sendo assim, o que pudemos perceber em 2.012, quando distratos dobraram?

Gafisa, Rossi, PDG e Brookfield, que lideraram as vendas falsas, tiveram os piores resultados entre as construtoras com Ações na BOVESPA no ano de 2.012, com prejuízo liquido recorde. Elas ficaram com índice de dívida liquida sobre patrimônio liquido que superou 100%, sendo que o normal para o segmento é máximo de 60%. Estas construtoras apresentaram também os maiores percentuais de estoque de imóveis sem vender em relação às suas vendas recentes. Isto caracterizou, de forma muito clara, a troca de uma simulação de demanda por um super-estoque futuro mais destruição dos resultados financeiros destas empresas.

Vejamos abaixo o resultado de uma pesquisa feita por empresa especializada, no ano de 2.012, falando sobre os resultados consolidados de 12 construtoras. Podemos constatar, que os efeitos danosos das vendas falsas tem um reflexo maior do que somente sobre as empresas que o praticaram, uma vez que as empresas que mais “cresceram” em suas vendas foram estas, logo isto acaba afetando o mercado como um todo. Link da notícia:

Trechos do link acima: “As vendas do conjunto de empresas também caíram mais de 20% em volume e em unidades.” ; “O estoque dobrou em unidades”. ; “No conjunto, esse grupo de construtoras reverteu o lucro obtido em 2011, de R$ 1,87 bilhão, para um prejuízo de R$ 1,42 bilhão em 2012.”

Voltando às construtoras que lideraram as vendas falsas, o que aconteceu com elas a partir de 2.013, logo após os péssimos resultados financeiros e operacionais de 2.012?

PDG: em 2.013 ela cancelou 48 empreendimentos para reduzir custos e estoques. Entre 2.013 e 2.014 teve que recorrer a empréstimos com condições “de pai para filho” vindos de CEF e BB (juros subsidiados, prazos de 18 e 24 meses para início de pagamento do principal), sendo que em 2.015 está tendo que apelar para aporte de Capital de controladores para pagar suas dívidas. Ao longo de 2.011 a 2.013 teve mais de R$ 1 bilhão em distratos por ano, sendo que estes distratos se “reduziram” para pouco mais de R$ 700 milhões em 2.014 graças a maquiagens e pedaladas junto a compradores desistentes, conforme explicado mais acima. Desde o ano de 2.013 realiza promoções com grandes descontos e entre 2.014 e 2.015 passou a vender parte de seus Ativos com preços reduzidos para outras empresas do segmento e fazer venda de imóveis no atacado com grandes descontos para grupos de investidores (exemplo: vendas para BTG), tudo para gerar caixa e ajudar a pagar parte das dívidas.

Gafisa: em 2.013 teve que vender 70% de sua “galinha dos ovos de ouro”, o segmento Alphaville, só para conseguir pagar as dívidas geradas pela Tenda em função do volume anormal de distratos. Após isto, continuou tendo distratos relevantes, também superiores a R$ 1 bilhão por ano em 2.012 e 2.013, com número informado em 2.014 na ordem de R$ 500 milhões, reflexo da redução de lançamentos e vendas brutas em 2.011.

Rossi: desde o segundo semestre de 2.012, quando os distratos acumularam mais de R$ 1,3 bilhão no total do ano, faz promoções para tentar diminuir estoques. Em 2.013 abandonou o segmento popular, uma vez que este concentrava a maior parte dos distratos, assim como deixou de atuar em diversas praças que claramente já possuíam super-oferta naquela época (acompanhada por PDG e outras construtoras). Vendeu grande número de terrenos para concorrentes por preços menores, para fazer caixa e conseguir ir pagando parcelas de suas dívidas, assim como realizou downsizing radical em sua estrutura. Teve distratos de mais de R$ 600 milhões em 2.013 e mais de R$ 1 bilhão em 2.014.

Brookfield: passou a reduzir os lançamentos de forma radical ao longo dos anos, observando também um volume anormal de distratos de forma contínua e crescente, saindo de mais de R$ 400 milhões em 2.012 e chegando a mais de R$ 800 milhões em 2.014. Teve que se desfazer de diversos Ativos, vender terrenos e ainda, contar com forte apoio de controladores que colocaram mais de R$ 900 milhões na operação em 2.014.

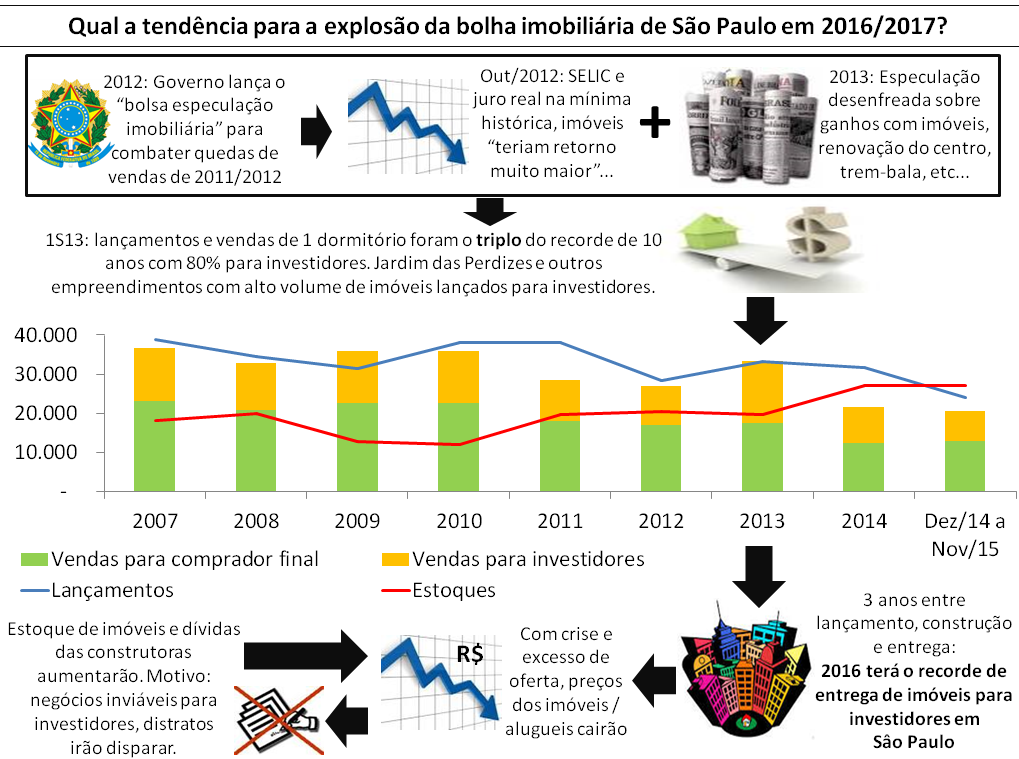

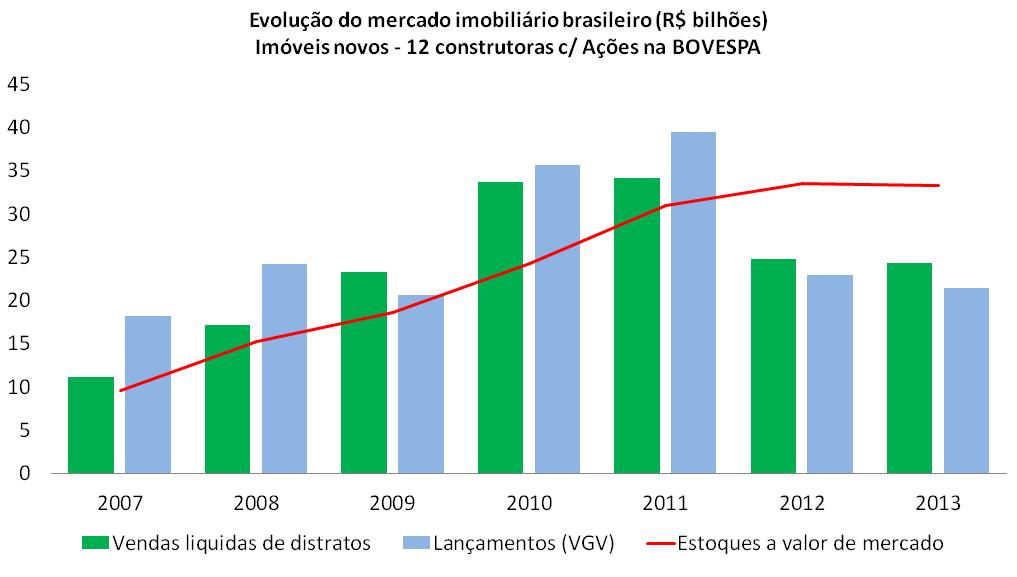

Como foram as vendas, lançamentos e estoques para um grupo de 12 construtoras (Viver, Eztec, Rossi, PDG, Gafisa, Brookfield, MRV, Tecnisa, Cyrella, Even, Helbor e Trisul), será que como nos EUA os impactos das vendas falsas foram mais abrangentes?

O gráfico acima, mais uma vez elaborado a partir das informações das construtoras que constam em seus relatórios trimestrais, demonstra que a partir de 2.012, tivemos uma queda significativa em lançamentos e vendas, ao mesmo tempo que o estoque nominal e em proporção a vendas aumentou muito. Isto é algo curioso, porque se os lançamentos tiveram uma queda de 41,62% de 2.011 para 2.012 (redução de R$ 14,8 bilhões em lançamentos), o mínimo que se poderia esperar, é que os estoques diminuíssem e não aumentassem. Qual a causa para esta situação tão anormal?

As vendas brutas em 2.012 tiveram uma queda de mais de 19% na comparação com 2.011 (aproximadamente R$ 7 bilhões de queda), já como reflexo da subida de preços que não era compatível com capacidade de compra dos potencias compradores e junto com isto, tivemos o volume de distratos que mais do que dobrou na comparação com 2.011, tendo sido superior a R$ 4,5 bilhões em 2.012. Este comportamento de queda nos lançamentos, com queda nas vendas brutas e aumento em distratos tem se mantido desde então, até hoje.

O que consta acima é um reflexo do mecanismo de vendas falsas, que ocorre no Brasil de forma similar ao que ocorreu em outros países: mesmo com reduções relevantes e contínuas em lançamentos de imóveis, a diminuição das vendas brutas combinadas com o aumento nos cancelamentos de vendas faz com que os estoques cresçam sem parar e sejam cada vez maiores em sua proporção quanto a vendas. Esta consequência das vendas falsas é o mecanismo de auto-destruição da mesma, que garante que os preços dos imóveis tenham que se reduzir, quando o super estoque e mega endividamento se tornam insuportáveis e as empresas são obrigadas a reduzirem os preços para pagarem suas dívidas. É graças a isto, combinado com os resultados da especulação e presença de investidores em volume anormal, que já a partir do segundo semestre de 2.012 temos visto promoções e descontos por parte das construtoras, que não terminam com o passar dos anos, ao contrário, se intensificam, ao mesmo tempo que temos pesquisas feitas com base em preços reais, negociados, que também apontam quedas nos preços já a partir de 2.013 (evidências constarão na parte 3).

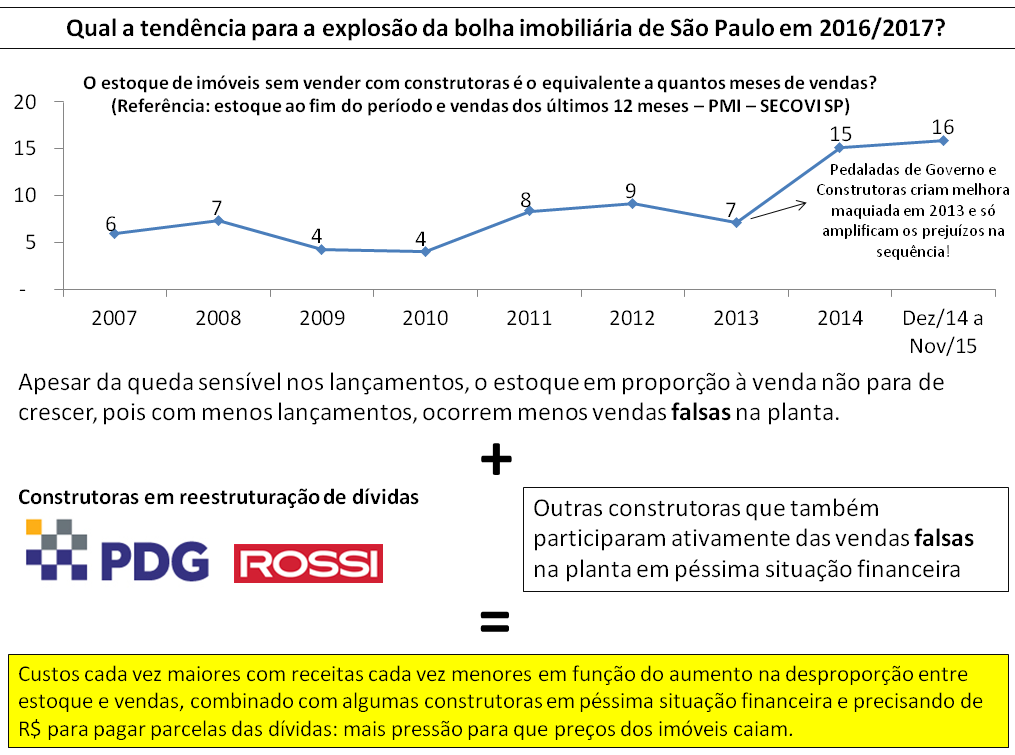

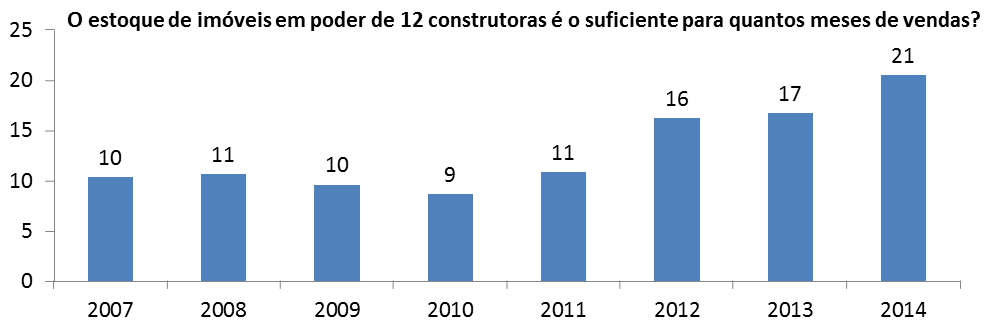

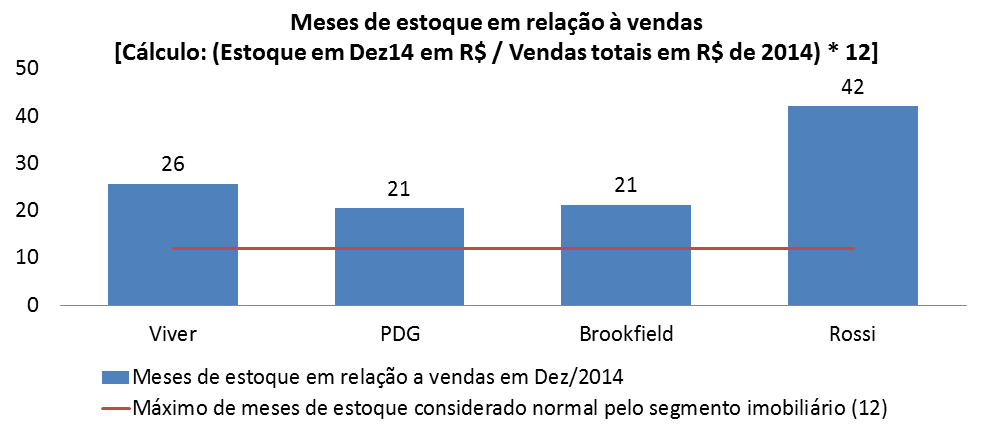

O ideal para o segmento imobiliário, é que os estoques sejam o equivalente a 6 meses de vendas, ou no máximo 12 meses, o que percebemos, é que o estoque desde 2.012 tem sido superior a 1 ano de vendas em função dos distratos em patamares muito elevados e anormais que foram apresentados anteriormente, mais as quedas nas vendas brutas.

Para termos uma melhor visualização quanto ao crescimento anormal dos estoques em sua proporção quanto a vendas, segue abaixo um gráfico que demonstra qual a duração do estoque em meses. Cálculo com base no estoque a valor de mercado em dezembro daquele ano, dividido pelas vendas liquidas de distratos do mesmo ano e depois multiplicado por 12, para termos o número de meses de vendas para liquidar aquele estoque.

Como exemplo, na somatória das 12 construtoras acima, se não tivéssemos tido R$ 17,6 bilhões de distratos entre 2.011 e 2.014, teríamos um estoque em dezembro de 2.014 equivalente a R$ 14,8 bilhões contra vendas liquidas de distratos em 2.014 de R$ 24,3 bilhões, ou seja, o estoque ao final de 2.014 seria o suficiente para aproximadamente 7 meses de vendas, bem próximo do que o segmento imobiliário considera ideal (6 meses de vendas). Na realidade, em virtude dos distratos absurdos, ao final de 2.014 a proporção entre estoque e vendas liquidas de distratos foi o equivalente a 21 meses de vendas, ou seja, mais que o triplo do número que pode ser considerado ideal pelo segmento imobiliário.

Através dos números acima, é possível concluir que tivemos uma troca entre a simulação de vendas praticada pelas empresas que mais “cresceram” e super estoque de imóveis no futuro.

Como ficou a situação das empresas que praticaram as vendas falsas ao final de 2.014? Vamos avaliar primeiro quanto a estoques, para verificarmos se, como esperado, elas apresentam números anormais em consequência deste esquema de vendas falsas:

Selecionei as 4 empresas acima como amostra, dentre aquelas que praticaram vendas falsas, porque os controladores e administradores adotaram diferentes ações, que geraram resultados também diferentes, mas todos eles ainda anormais. Vejamos mais informações:

No resultado destas 4 construtoras percebemos que todas ficaram muito acima do que seria o limite máximo aceitável para o segmento imobiliário (12 meses), puxando o super estoque do mercado que avaliamos anteriormente (todas no mesmo patamar ou acima da média para 12 empresas do segmento).

Viver: a administração da Viver decidiu não fazer nenhum lançamento em 2.014 e vender aquilo que possuía em estoque. Apesar de uma ação tão radical, a proporção entre estoque e vendas piorou e nunca esteve tão ruim. Por que isto aconteceu? Grande parte das vendas depende de lançamentos, até porque as vendas falsas são em sua grande maioria em até 6 meses depois do lançamento. Ao “zerar” os lançamentos, as vendas caem vertiginosamente e quando combinamos isto com distratos em volumes elevados e vindos de uma época em que se “vendia” na planta em volume muito maior, estes distratos “naturalmente” alimentam fortemente o estoque e pioram a proporção entre estoques e vendas. Curiosidade: a Viver teve “vendas negativas” no 4T14, ou seja, o volume de distratos registrados foi superior às vendas brutas realizadas. Em outras palavras, a Viver “parou de pedalar e a bicicleta caiu”.

PDG: reduziu em 32% os lançamentos de 2.013 para 2.014, mas os mesmos ainda foram elevados e com isto, superiores a R$ 1,3 bilhão. Se a PDG já tinha super estoques há anos e não resolveu este problema mesmo com o cancelamento de 48 empreendimentos (cada um com “N” prédios) em 2.013, qual a finalidade de ainda manter um volume elevado de lançamentos em 2.014? O objetivo da PDG foi o de “pedalar a bicicleta”, de forma a não deixar que ela caísse como aconteceu com a Viver, ou seja, a PDG fez um volume ainda elevado de lançamentos, para ter uma quantidade suficiente de vendas falsas na planta e assim, além de simular que a queda em vendas e resultados não era tão relevante, ela ainda encobria o volume muito relevante de distratos no ano. Como a PDG ainda conseguiu “fôlego para pedalar”? Ela obteve aqueles empréstimos de pai para filho de BB e CEF que mencionei acima, o que subsidiou o capital de giro para continuar fazendo lançamentos em volume elevado.

Brookfield: reduziu em 55% os lançamentos de 2.013 para 2.014, sendo que os mesmos ficaram em R$ 560 milhões. Apesar desta ação, não conseguiu obter a normalidade na proporção entre estoque e vendas, pois como já observamos no resultado consolidado, as vendas são muito dependentes dos lançamentos, uma vez que as vendas falsas na planta ocorrem na maioria das vezes em até 6 meses após os lançamentos e os distratos de 2.014 vem de época de lançamentos e vendas muito maiores que os atuais. Como a Brookfield ainda conseguiu “fôlego para pedalar”, mesmo que em ritmo mais reduzido? Em 2.014, ela obteve mais de R$ 900 milhões de aporte de controladores, como mencionei mais acima.

Rossi: reduziu seus lançamentos em 36% e apesar de ter o pior resultado na proporção entre estoque e vendas, ainda assim ela melhorou ligeiramente este indicador na comparação com 2.013. Ela ainda conseguiu lançar mais de R$ 600 milhões em 2.014, apesar de já estar com um estoque absolutamente absurdo em 2.013 e o pior de todo o segmento. Porque a Rossi não radicalizou na redução dos lançamentos em 2.014? Basicamente ela não queria que a “bicicleta parasse e ela caísse”, como aconteceu com a Viver. A Rossi conseguiu renegociar suas dívidas, continuou vendendo seus terrenos para concorrentes abaixo do preço de mercado, dentre outras ações para continuar com algum fôlego para continuar “pedalando”.

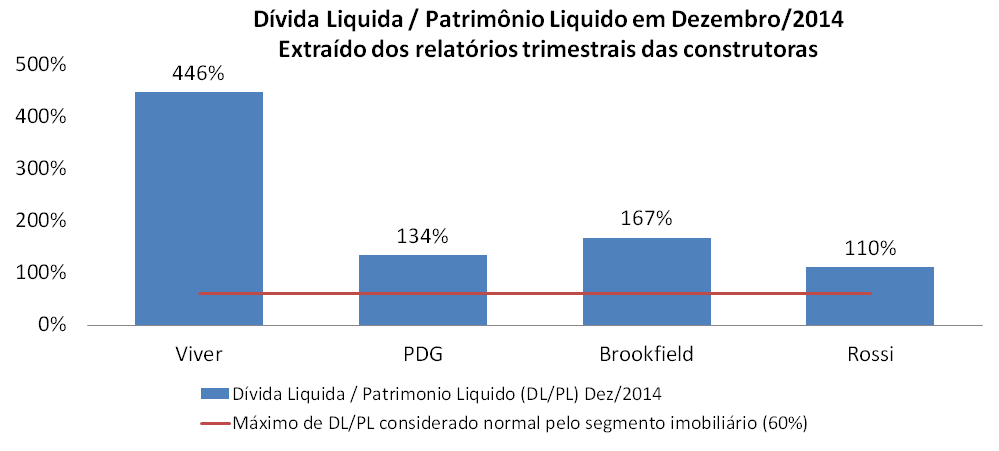

Como ficou o endividamento das empresas acima?

As 4 construtoras acima são as que estão sob o maior risco de insolvência, exatamente pela prática intensa das vendas falsas, conforme demonstrado aqui. Lembrando que a Gafisa só escapou graças à venda de 70% do segmento Alphaville. Caso não ocorram novos aportes vultosos, estas empresas não sejam adquiridas ou não tenhamos outra intervenção externa, dificilmente sobreviverão até meados de 2.016, pois o arsenal de ações apelativas para garantir a sobrevivência está se encerrando e se complica com o cenário de crise econômica.

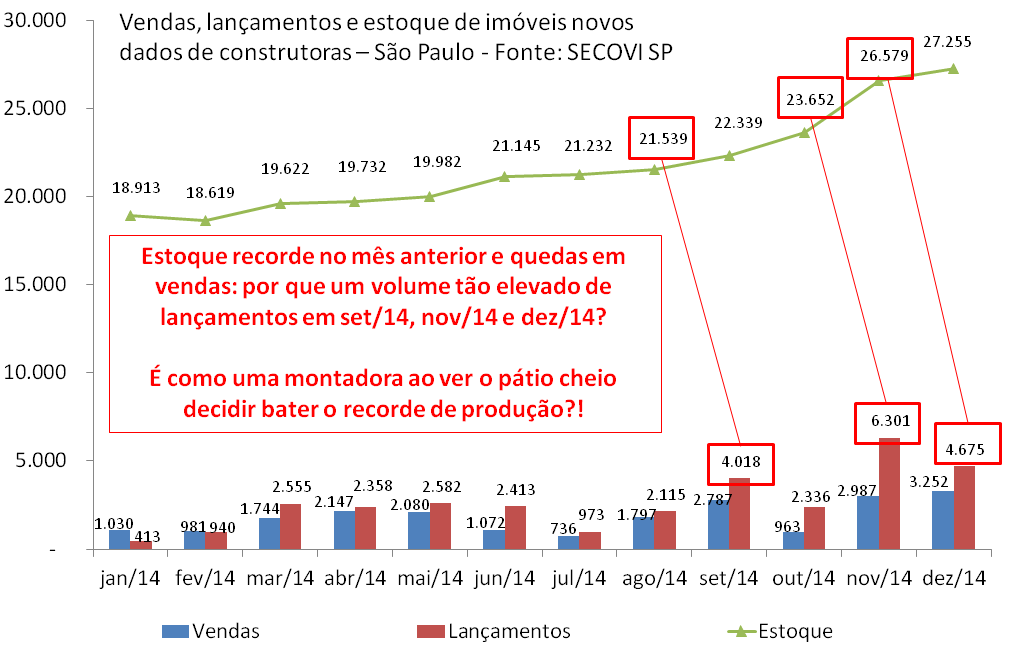

Será que além dos resultados consolidados de 12 empresas e da análise mais detalhada quanto a 4 delas, teríamos ainda outras evidências de que as construtoras estão “pedalando” e mantendo lançamentos relativamente elevados apesar de estarem com super estoques, apenas para maquiar os distratos vindos das vendas falsas do passado e não deixar aparecer que as quedas reais nos resultados financeiros e operacionais são ainda piores? Vamos agora observar um fato curioso que ocorreu durante o ano de 2.014 para a cidade de São Paulo, que é aquela que é a mais relevante para o segmento imobiliário no Brasil, em termos de volumes e assim, muitas vezes serve de referência para outras praças:

A situação acima é mais uma confirmação de como as construtoras estão pedalando via vendas falsas na planta para disfarçar distratos e a queda real das vendas. O que podemos constatar acima, é que se antes o aumento em lançamentos garantia um bom aumento em vendas falsas e os super estoques só seriam percebidos anos depois, no ato da entrega, agora este modelo de simulação de demanda não está mais funcionando, pois os super estoques estão sendo gerados de imediato! É um indicativo claro da dificuldade até mesmo para se obter incautos que se disponham a assinar os contratos de compra e venda sem terem renda para adquirir o imóvel, além de demonstrar o esgotamento desta “estratégia”.

Quais as informações mais recentes, sobre o primeiro trimestre de 2.015 e expectativas?

“Incorporadoras lucram 97% menos no primeiro trimestre”: http://veja.abril.com.br/noticia/economia/incorporadoras-lucram-97-menos-no-1-trimestre/

“Fuga da caderneta pode gerar um subprime”: http://www.valor.com.br/valor-investe/casa-das-caldeiras/4040216/fuga-da-caderneta-pode-criar-um-%25E2%2580%2598subprime%25E2%2580%2599

“Setor imobiliário vive tempestade perfeita, avaliam especialistas: http://economia.estadao.com.br/noticias/geral,setor-imobiliario-vive-tempestade-perfeita-avaliam-especialistas,1669770

“Incorporadoras tentam estancar perdas”: http://economia.estadao.com.br/noticias/geral,incorporadoras-tentam-estancar-perdas,1693434

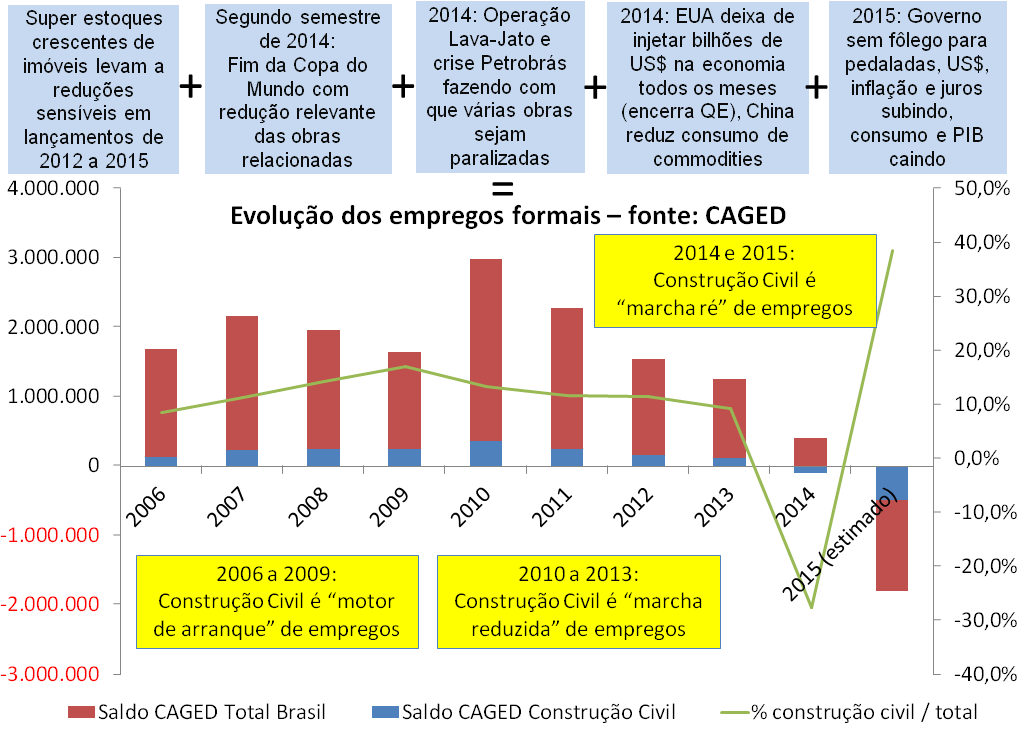

Resumindo o que consta nas notícias acima: construtoras com Ações na BOVESPA tiveram queda de 97,9% do lucro no 1T15 comparado ao 1T14, estão reduzindo sensivelmente os lançamentos (cerca de 60% de redução), com estoques muito elevados, temos expectativa que os distratos possam alcançar até R$ 7 bilhões em 2.015 (previsão da Fitch, que analisa rating das construtoras), o que combinado com vendas brutas que vem sofrendo forte queda, será péssimo para o segmento imobiliário. Em destaque negativo quanto a endividamento e estoques, as empresas mencionadas neste trabalho como líderes no esquema de vendas falsas na planta. Bancos começam a falar abertamente sobre “risco de subprime” e cada vez mais agentes falando sobre quedas em preços que já estão ocorrendo e podem se intensificar.

É importante observar, que a redução dos lançamentos que pode ser de mais de 60% sobre 2.014 (lembrando que já tiveram queda significativa em 2.012 e continuaram em queda até 2.014) neste ano de 2.015, é fatal para o esquema de vendas falsas na planta (param de “pedalar a bicicleta e ela cai”, como aconteceu com o Governo que com a interrupção das pedaladas levou a uma crise na economia), pois a maioria das vendas falsas é feita em até 6 meses do lançamento e além disto, apesar de 4 anos seguidos de reduções em lançamentos (já contando com números do início de 2.015), observamos que as vendas não param de cair e os estoques não param de crescer, com isto, o prazo para vender o estoque é cada vez maior, o que exerce uma pressão de custos cada vez mais forte nas construtoras.

Concluímos que esta parte do oxigênio de nossa bolha está escassa.

COMENTÁRIOS FINAIS:

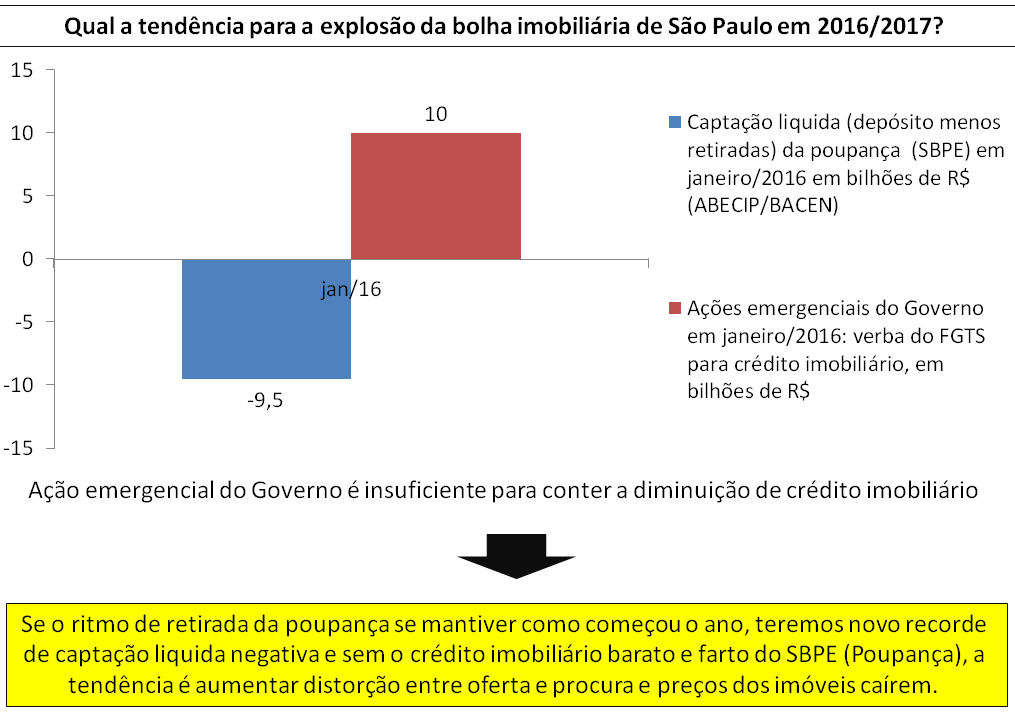

Tivemos recentemente um “pacote” de ações do Governo para tentar garantir o crédito imobiliário disponível e assim evitar uma derrocada das construtoras que leve à maior desemprego neste setor, vamos avaliar:

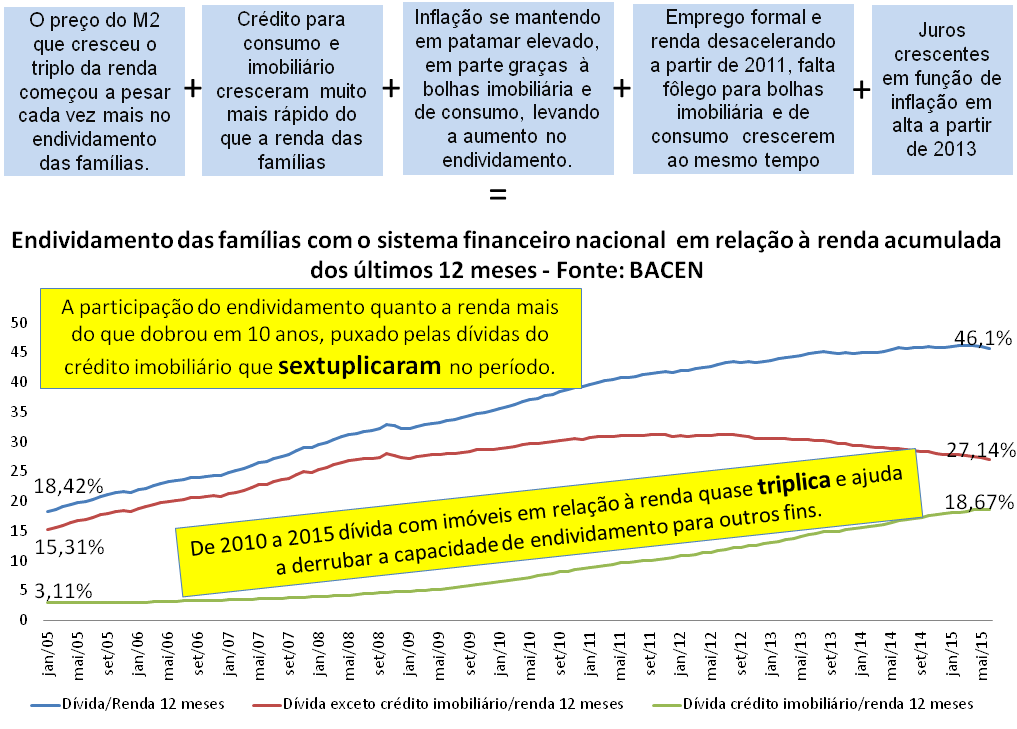

O Governo, através de seus representantes no conselho curador do FGTS, garantiu mais R$ 4,9 bilhões disponíveis para empréstimos imobiliários, reduzindo o limite de preço do imóvel de R$ 750 mil nos grandes centros ou R$ 650 mil nos demais, para R$ 400 mil. Tivemos ainda a liberação de aproximadamente R$ 22,5 bilhões do compulsório da poupança para ser utilizado em empréstimos imobiliários. Governo impediu que bancos privados continuem usando subterfúgios para utilizar a poupança para outros fins que não o financiamento da casa própria (utilizavam cerca de 29% do saldo da poupança em títulos relacionados a imóveis comerciais). LCA e LCI passaram a ter menor liquidez inicial, de forma a tentar impedir a sangria da poupança e preservar este recurso para o financiamento imobiliário.

As ações acima são boas para a economia como um todo? São coerentes com demais ações do Governo? Estas ações são o que podemos chamar de “pedalada usando o sistema”. Sistema é o termo utilizado por Levy para definir recursos do funding atual ou do sistema financeiro como um todo ao invés de recursos do Tesouro ou apenas dos bancos públicos. Neste sentido foi uma “evolução”, pois antes, as pedaladas do Governo envolviam maquiagens, transações pouco convencionais entre empresas do Governo e Tesouro, etc. De qualquer forma, continua sendo uma “pedalada”, uma ação visando estender uma anomalia acreditando que com o tempo o impacto poderá ser menor, quando na realidade, como sabemos das demais pedaladas do Governo e seus efeitos sobre a economia, é exatamente o contrário. Neste caso, enquanto o Governo por um lado adota diversas medidas contracionistas, através destas ações estimula exatamente o contrário, o aumento do crédito concedido, o que é contraproducente quanto a controles da inflação e quebra a confiabilidade na capacidade do Governo quanto a se manter fiel a seu plano de ajustes, o que gera insegurança e pode até desestimular investimentos das empresas, como já acontecia no passado com demais pedaladas “desenvolvimentistas” setoriais. Para piorar, o Governo estimula o crédito ao mesmo tempo que temos aumento no desemprego, inflação e juros em seu nível recorde, dívidas e inadimplência geral das famílias (SERASA) próximas de seus patamares máximos, ou seja, este é o caminho para se estimular a piora na inadimplência ainda mais, fazendo ainda com que se contamine para os bancos e afete todo o sistema financeiro, se funcionar. Por fim, o Governo está roubando segurança do próprio sistema ao consumir mais recursos de FGTS e diminuir o compulsório, é como se ele reduzisse o tamanho do seguro e ainda usasse este dinheiro para aumentar o risco que é coberto por aquele seguro.

E quanto à efetividade, será que apesar de todos os prejuízos acima, estas ações emergenciais e apelativas que o segmento da construção civil exigiu de seu parceiro Governo, “valem a pena”? É possível que o total de ações sirva para cobrir o rombo da poupança, pois embora o FGTS e compulsório colaborem com pouco mais de 50% do saque esperado da poupança, no cenário mais otimista, foi tirado dos bancos privados o subterfúgio que eles usavam para não emprestarem mais com saldo de poupança já existente (29% do saldo total era desviado para títulos ligados a imóveis comerciais) e os desestímulos a outras aplicações para tentar preservar a poupança também deve colaborar, mas há um ponto essencial a ser avaliado: conforme demonstrado neste documento e na parte 1, as quedas em vendas brutas, lançamentos, crédito imobiliário concedido e o aumento em distratos que já vem ocorrendo desde 2.012 não tem nenhuma relação com a disponibilidade de crédito imobiliário que cresceu de forma relevante ao longo destes anos, além disto, com a queda na economia sendo mais perceptível em 2.015 e afetando diretamente as finanças das famílias, tudo isto deverá continuar e se intensificar, agravado pelos efeitos colaterais destas novas pedaladas.

Referências:

Notícias sobre investidores imobiliários dos EUA e Espanha que vieram para o Brasil entre 2.005 e 2.007 (Sam Zell e Enrique Bañuelos) apostando nas empresas Gafisa e PDG e saíram destas empresas em 2.010 e 2.011 respectivamente:

Megainvestidor Enrique Bañuelos diz ‘adiós’ ao Brasil

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Objetivo deste trabalho é apresentar uma análise sobre resultados da Tecnisa desde 2.007 até o 1T14 inclusive, com foco nos itens que tem maior relação com a bolha imobiliária no Brasil e aproveitando para demonstrar mais uma vez, como opera nosso subprime e expectativas.

Resultados Tecnisa e a Bolha Imobiliária:

Este trabalho é uma continuação do estudo feito quanto a 12 construtoras, com mais enfase em 7 delas e que demonstrou como foi construído o subprime brasileiro. O estudo anterior pode ser consultado no link: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro.

A maior parte das informações da Tecnisa que constam aqui, foram extraídas de earnings releases divulgados pela mesma e que constam na página de investidores no site oficial da empresa, disponível para consulta por qualquer pessoa que tenha interesse nestas informações (link: www.tecnisa.com.br/investidores), com exceção da promoção com descontos de até 30% que foi extraída da página principal da empresa (link: www.tecnisa.com.br) e dos depoimentos de investidores em imóveis na planta, que foram extraídos do site www.reclameaqui.com.br. Adicionalmente, constam aqui informações sobre outras construtoras, também extraídas de earnings releases disponíveis na página para investidores no site de cada uma das empresas, além de dados de pesquisas de mercado realizadas por empresas especializadas neste segmento e trabalhos anteriores publicados.

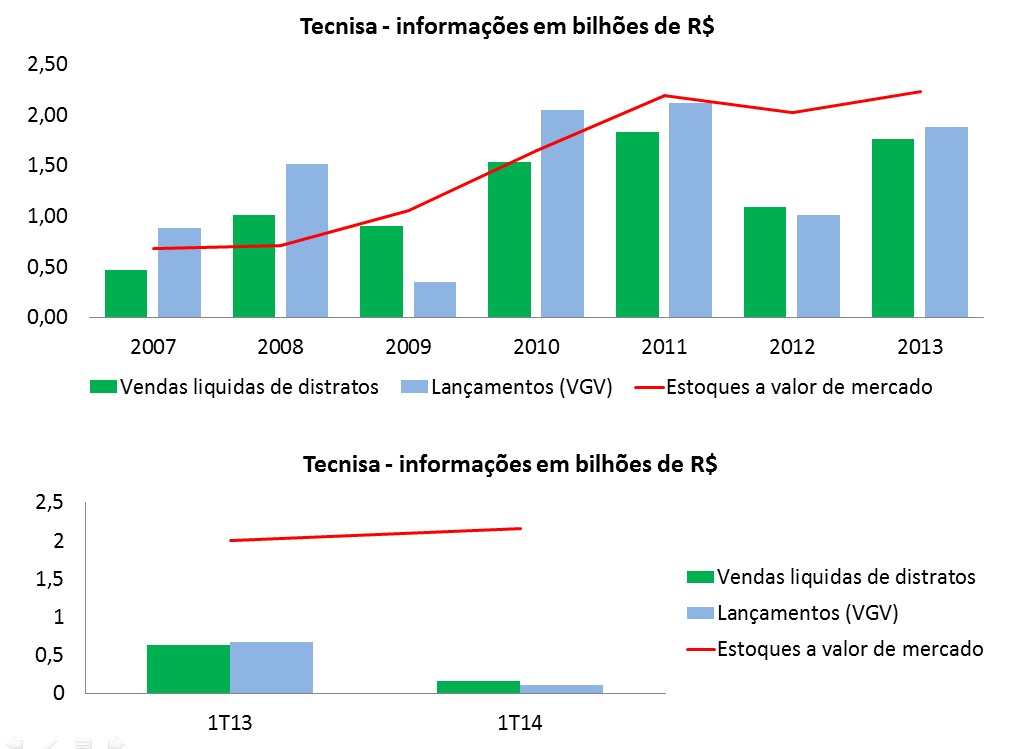

Vamos começar analisando as vendas, lançamentos e estoques a partir do ano de 2.007:

Análise das informações acima:

A Tecnisa, como demais construtoras, depende muito de lançamentos para fazer vendas crescerem (exemplo: no total das Construtoras em São Paulo, mais de 80% das vendas de novos todos os meses são de imóveis com até 6 meses do lançamento – SECOVI SP), por isto, lançaram muito em 2.010 e 2.011, mas as vendas não acompanharam os lançamentos e os estoques dispararam. Desde 2.011, estoque se mantém alto, independente de diminuições drásticas em lançamentos, como aconteceu em 2.012 e no 1T14, pois as vendas caíram muito também e foram muito pouco superiores aos lançamentos. A redução drástica nos lançamentos do 1T14, segundo a Tecnisa, se deve a base de comparação, pois no 1T13 tiveram o “Jardim das Perdizes”, que neste momento está em pré-lançamento para próxima fase.

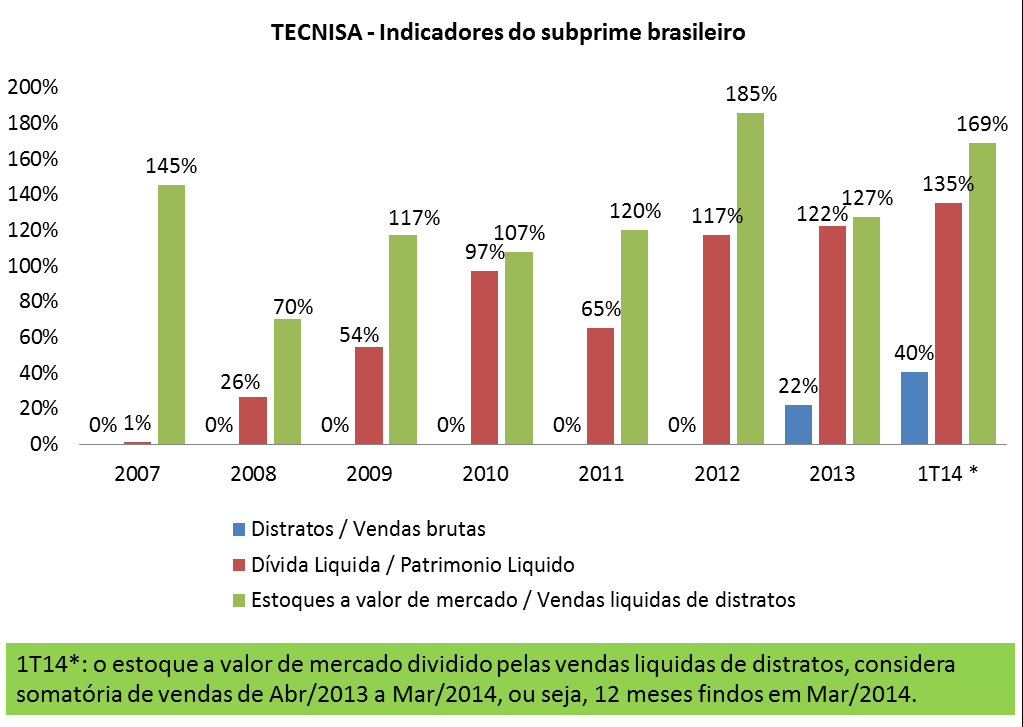

Vamos agora, analisar mais algumas informações dos earnings releases da Tecnisa, que chamarei aqui de indicadores do subprime brasileiro, pois ajudarão a demonstrá-lo.

Pelo que podemos observar, o endividamento em relação ao patrimônio liquido atingiu um novo recorde no 1T14. Justificativa Tecnisa: o alto volume de lançamentos em 2.010 e 2.011 traz custos altos com menos receitas, se equilibrará na entrega . Esta justificativa faz sentido?

Como referência, outra empresa do segmento, a MRV, se orgulha porque no 1T13 tinha recorde mundial de imóveis sendo construídos ao mesmo tempo (mais de 100.000) e apesar disto, a relação de dívida liquida sobre patrimônio liquido ficava em cerca de 30%, como explicar a disparidade para este indicador da Tecnisa?

Outro ponto: como justificar uma dívida liquida tão maior que o patrimônio liquido (PL), se o estoque de imóveis sem vender, que é a maior parte deste PL, é muito elevado, tanto em valor quanto em proporção a meses de vendas (equivale a mais de 18 meses de vendas)?

Só para finalizar a análise quanto a dívida da Tecnisa: Viver, PDG, Brookfield, Rossi e Gafisa, todas elas chegaram a patamares muito similares aos da Tecnisa nos indicadores acima e todas elas estão em péssima situação financeira, com exceção de Gafisa que conseguiu sobrevida graças a venda de 70% de Alphavile (ver detalhes em trabalho anterior). Será que a Tecnisa estaria tão melhor que estas empresas, tendo indicadores tão similares?

Sobre os estoques, a Tecnisa justifica que só 4% no 1T14 eram imóveis prontos. Não comentam o fato do estoque total ser equivalente a mais de 18 meses de vendas (elevado) e também não mencionam que o baixo estoque de prontos se deve a atrasos enormes em obras.

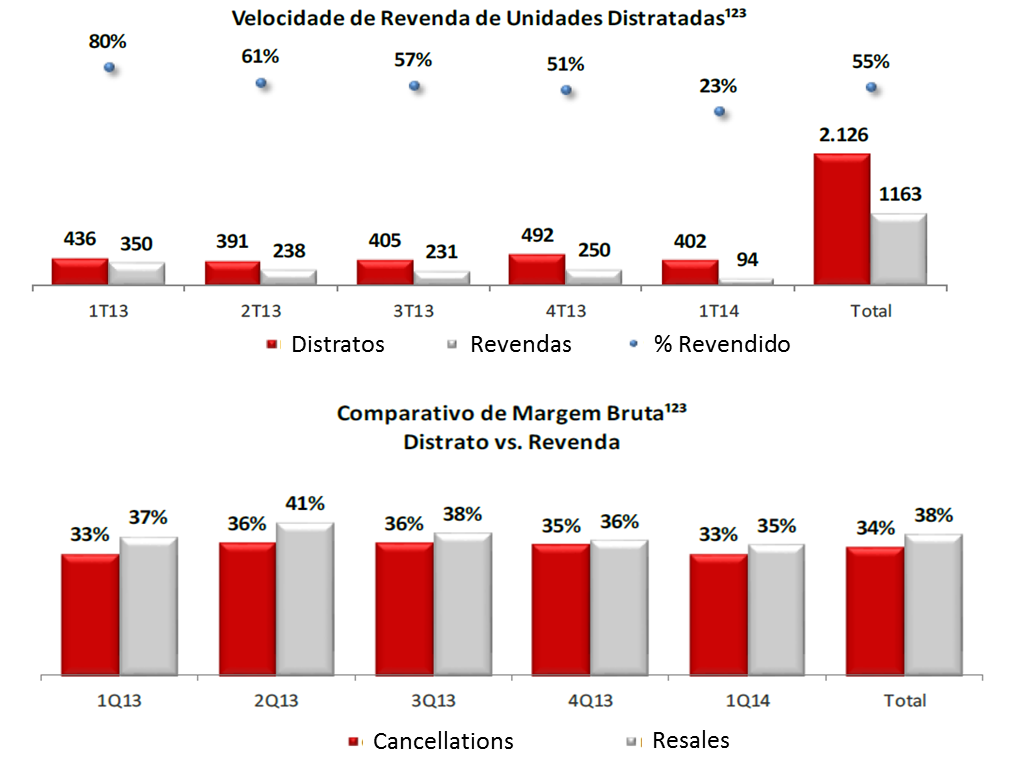

Já sobre o volume muito elevado de distratos, a Tecnisa tem uma teoria interessante: distratos são bons, porque voltam para o estoque e são revendidos com um preço maior, graças à valorização constante dos imóveis ao longo do tempo. Vejamos gráficos do release do 1T14:

Frente aos dados acima, vamos avaliar três pontos quanto a “distratos serem bons”:

1) De fato a margem é maior, no entanto, esta diferença é muito pequena (média de 4% de margem a mais) quando comparado ao juros que a Tecnisa tem que pagar por suas dívidas, que acaba não só consumindo esta margem, como gerando um resultado negativo relevante. Basta considerar que em 15 meses conforme consta no gráfico acima, tiveram 45% dos distratos realizados que não foram revendidos, em outras palavras, todos estes tinham previsão de alimentar o caixa e pagar dívidas, no entanto, foi exatamente o inverso, sugando dinheiro do caixa para restituir ao comprador que cancelou o negócio e aumentando dívidas ;

2) Se estoques da Tecnisa e do mercado fossem baixos, talvez até fizesse algum sentido alegar que os distratos eram bons porque traziam margem maior, mas quando se tem estoques equivalentes a mais de 18 meses de vendas como no caso do 1T14 e existe uma clara super-oferta no mercado, desde quando seria bom aumentar ainda mais estes estoques? Quanto maior o estoque, maior a necessidade de dar descontos para desová-los e aqui falamos de estoques muito elevados, aliás, com os 4% a mais de margem em relação a venda feita anos atrás, fica bem inferior ao preço atual de mercado e ajuda a empurrá-lo para baixo ;

3) Os distratos em larga escala geram vendas menores, estoques maiores e sugam o caixa, tudo isto é péssimo para tomarem empréstimos, aumenta risco e portanto juros que pagam.

Um diferencial da Tecnisa em 2.013 foi o “Jardim das Perdizes”, que se aproveitou de terrenos adquiridos por ela em 2.007, logo após IPO, combinado com financiamento de mais de R$ 700 milhões concedido pelo Santander. A dúvida é se este lançamento e suas vendas foram realmente o “ovo de Colombo”, ou se apenas tornaram os earnings releases mais bonitos em um primeiro momento, para depois virarem um novo volume elevado de distratos…

Em outras palavras, seria a Tecnisa uma exceção quanto as construtoras que entraram em crise em função de altíssimo volume de distratos e tinham indicadores muito parecidos para estoques e dívidas, ou ela está apenas “pedalando” mais que as outras e adiando o tombo?

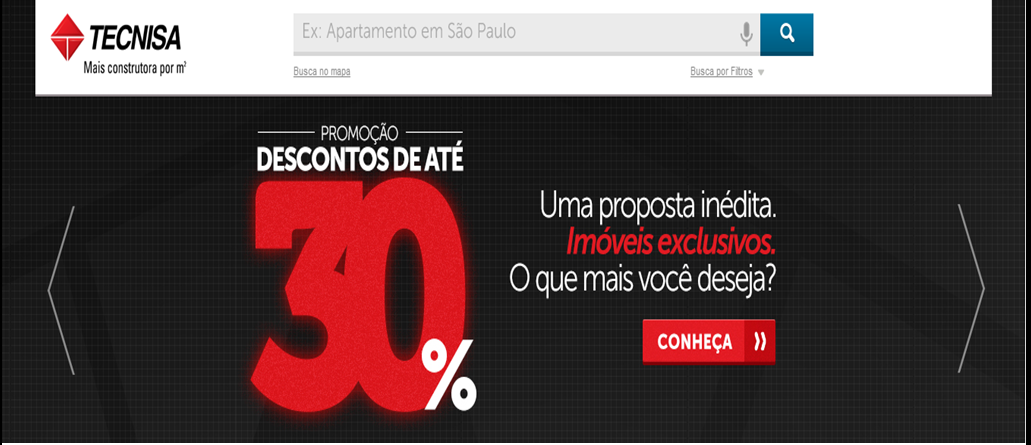

Agora, vamos avaliar algumas consequencias práticas quanto a esta situação financeira da Tecnisa e do mercado imobiliário como um todo. Desta vez, colocarei aqui uma cópia (“print screen”) do que está na primeira página do site da Tecnisa (www.tecnisa.com.br):

O desconto que consta acima, ocorre em função da combinação de um estoque elevadíssimo com dívidas também muito elevadas, em proporção anormal em relação ao tamanho do negócio e expectativas. Traduzindo: a empresa precisa dar descontos relevantes para desovar o seu enorme estoque e com isto conseguir pagar suas dívidas muito elevadas!

Ao contrário de algumas visões “pueris”, de que as construtoras e demais vendedores de imóveis podem ficar por muito tempo sem vender, com elevadíssimos estoques e que isto não representaria nenhum problema, a verdade é que no mundo real, tanto as empresas quanto as pessoas precisam pagar suas dívidas, no mínimo para sobreviver…

A situação acima, não é uma exclusividade da Tecnisa, como todos sabem, de tempos em tempos a Rossi relança o “Outlet Rossi” com descontos de até 35%, a Even relança o “Even Day” com descontos de até 40%, a PDG relança o “Nocaute PDG” com percentuais elevados de descontos e assim por diante.

Muitos acreditam que as promoções acima são 100% “Brazilian Black Fraude”, ou seja, campanhas que simulam reduções de preços, pois dão descontos sobre preços de tabela que teriam sido majorados pouco antes da “promoção”, fazendo com que os preços finais fiquem iguais ou até maiores que os anteriores, prática que infelizmente é muito comum no Brasil. Para tirarmos a dúvida, vamos buscar algumas referências, começando pelo ReclameAqui:

Link com reclamação, postada em Brasília – DF Segunda-feira, 23 de Setembro de 2013 – 15:44

http://www.reclameaqui.com.br/6539330/tecnisa-construtora/nao-comprem-apt-tecnisa

Trecho da reclamação do link acima (copiado e colado, sem alterações de conteúdo ou formatação, com exceção do ponto principal que coloquei em negrito):

“NOS QUE COMPRAMOS UNIDADES NA PLANTA DO ART LIFE ACGUA VILAGUE EM ÁGUAS CLARAS ESTAMOS LUTANDO PARA RECEBER NOSSAS UNIDADE A MAIS DE UM ANO E NADA.

a TECNISA AGORA ESTÁ VENDENDO AS UNIDADES POR VALOR MAIS BAIXO QUE QUANDO NOS COMPRAMOS NA PLANTA, UMA TREMENDA FALTA DE ÉTICA”

Vejamos a resposta da Tecnisa também extraída do link acima:

“Gostaríamos de esclarecer que os critérios e políticas de venda estão sujeitos a oferta e demanda, sendo portanto, natural a oscilação de valores no curso do empreendimento.”

Observem a data em que foi postada a reclamação: 23/Setembro/2013. Isto significa que as promoções feitas pela Tecnisa, que tem sido contínuas nos últimos anos, como para várias construtoras, levam a situações como esta relatada no ReclameAqui.

Para que tenhamos uma visão um pouco mais abrangente, vejam relatos de diversos compradores que viram imóvel ter queda de preços na entrega na comparação com o preço pago na planta, sendo que isto ocorreu em diversas cidades (São Paulo, Ribeirão Preto, São José dos Campos, Brasilia, Goiânia, etc.) e também para as mais variadas construtoras (PDG, Gafisa, Brookfield, MRV, Rossi, etc.). Segue o endereço que contém os depoimentos e também os links para o ReclameAqui:

www.defendaseudinheiro.com.br/comprar-imoveis-em-tempos-de-bolha-imobiliaria

Será que temos outras evidências quanto a quedas de preços, além dos depoimentos de compradores? Vamos falar sobre algumas pesquisas com base em preços reais, feitas diretamente junto a construtoras e órgãos ligados ao segmento imobiliário:

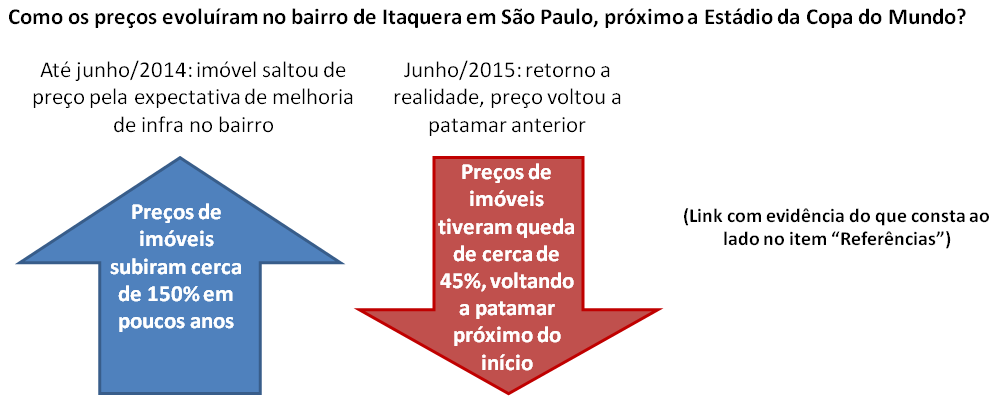

Em Brasília, queda de 35,5% no preço dos lançamentos, em São José dos Campos e Natal, queda de 25% na entrega de novos, queda de 17% no preço do imóvel novo de 3 dormitórios em São Paulo no 1T13. Para acessar todos os links com evidências das informações que constam neste parágrafo e muito mais, incluindo evidências de superoferta em todo o país (São Paulo, Salvador, Curitiba, BH, Manaus, Brasília, etc.), veja trabalho anterior:

www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i

Como chegamos na situação acima?

As construtoras estimularam um altíssimo volume de vendas falsas na planta, ou seja, vendas para clientes que não teriam condições de adquirir financiamento bancário do imóvel no ato da entrega do mesmo. Por que as construtoras fariam isto? Os agentes envolvidos são muito beneficiados por este processo, pois no caso dos corretores, a comissão paga no ato da venda não é devolvida para o cliente no ato do cancelamento (cheques à parte), para executivos das construtras, os bônus pagos pelo “crescimento nas vendas” também não precisam ser ressarcidos no momento dos distratos, no caso das próprias construtoras, esta simulação de demanda via vendas falsas gerou resultados vistosos em seus relatórios trimestrais no começo, ao mesmo tempo propiciou um aumento artificial de preços, o que atraiu grande número de especuladores, retroalimentando nosso subprime.

Vamos dar um exemplo, de como este esquema opera, mais uma vez, utilizando a Tecnisa e o ReclameAqui. Vejam conteúdo no link abaixo:

http://www.reclameaqui.com.br/5794925/tecnisa-construtora/distrato

Localidade e data do depoimento: Guarulhos – SP Terça-feira, 02 de Julho de 2013 – 13:42

Segue um trecho da reclamação, transcrita literalmente como consta no link acima:

“Quando chegou a simulação do financiamento, fomos estudar e verificamos que não daria para arcar com um prestação tão alta (não foi feita a simulação no ato da compra)”

Aqui temos uma singela demonstração de como funciona a venda falsa: no ato da venda na planta, não fizeram sequer a simulação para saber se o cliente teria condições de arcar com o financiamento bancário quando o imóvel fosse entregue. A simulação foi feita no ato da entrega do imóvel somente, gerando o depoimento no ReclameAqui porque neste caso o cliente já havia pago um montante elevado, queria fazer o distrato porque não podia adquirir o financiamento bancário e a Tecnisa queria restituir apenas uma pequena parte.

Se pensarmos bem, considerando-se que a Tecnisa defende por escrito que “distratos são bons, porque podem ser revendidos por margem maior quando ocorrem” (o que não é verdade quanto ao fato de serem “bons”, conforme foi extensamente demonstrado aqui), por que se preocuparia em fazer uma análise de crédito no momento da venda na planta?

Só para mais uma vez não termos uma evidência isolada, relembro o que foi colocado no trabalho imediatamente anterior a este, quanto a evidências de nosso subprime:

Os distratos tem representado um mínimo de 20% até mais de 60% das vendas brutas, equivalendo a bilhões de R$ todos os trimestre na somatória das construtoras que demonstram este número, algo que não existia até antes de 2.011 no Brasil e que também não existe para qualquer segmento de negócio em qualquer lugar do mundo.

Link do trabalho anterior com evidências e detalhes do que consta no parágrafo anterior:

www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro

O que podemos esperar no futuro próximo, quanto a Tecnisa, demais construtoras e o mercado imobiliário como um todo?

Aumentando ou não os lançamentos e os descontos, tudo indica que no futuro próximo a Tecnisa não conseguirá reduzir os seus estoques muito elevados na proporção que é necessária para voltar a uma posição de equilíbrio, a experiência dos últimos anos demonstrou isto, basta ver os dois primeiros gráficos deste trabalho, com vendas, lançamentos e estoque.

A situação acima, envolvendo várias construtoras e não só a Tecnisa (algumas outras de grande porte, mesmo que sem um endividamento tão elevado ainda, já possuem estoques muito elevados), obriga o mercado como um todo a continuar praticando descontos reais em larga escala, disfarçando o máximo que podem que isto significa uma queda de preços que já está ocorrendo de forma maquiada e disseminada pelo país e que mesmo assim, não resolve o problema dos super-estoques que também fica mais evidente a cada dia (os descontos, embora elevados e fazendo com que preços na entrega fiquem inferiores aos “na planta”, ainda não são o suficiente para fazer com que fiquem compatíveis com renda da população).

Alguns pontos importantes:

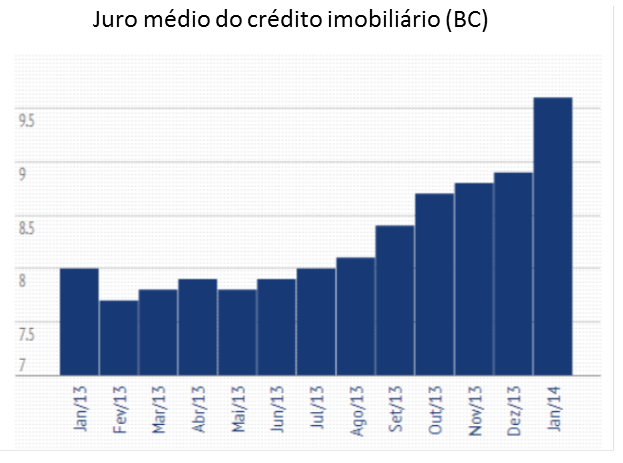

1) O juro médio do crédito imobiliário teve crescimento recorde em Janeiro/2014 e tende a ficar maior que em 2.013 durante todo o ano, porque a CEF está desacelerando a concessão de crédito imobiliário, em virtude dos problemas fiscais do Governo e temor de novos rebaixamentos de rating, combinado com os aumentos da SELIC que são repassados posteriormente para o juro do crédito imobiliário pelos bancos particulares. Isto significa, na prática, muito mais dificuldade para tomada de crédito por compradores de imóveis a partir deste ano. Vejam abaixo o gráfico do Banco Central:

Link que contém gráfico do banco central e que também comenta o quanto já aumentou a dificuldade do brasileiro para contrair financiamento bancário a partir de Janeiro/2014:

2) Pelo quarto ano seguido o crescimento da economia será pífio para um país em desenvolvimento, neste ano ainda pior. Inflação e juros elevados, já tem se refletido em quedas significativas de consumo, além de crescimento no endividamento e inadimplência, bem como aumento no desemprego para alguns setores e localidades. A combinação destes fatos é altamente impactante, pois prejudica a capacidade de pagamento de prestações para quem já adquiriu imóvel e a possibilidade de novas vendas para quem não adquiriu ;

3) Mesmo apelando para vendas falsas na planta em larga escala como algumas construtoras tem condições para fazer e aparentemente estão fazendo durante este ano, ainda assim já temos diversas outras que não conseguem mais fazer isto em virtude de seu elevado endividamento e estoques, criados como consequencia das próprias vendas falsas e no final, estas últimas é quem mais colaboram para a queda natural dos preços (precisam dar muitos descontos para conseguirem desovar estoques, pagar dívidas e sobreviverem) ;

4) O recorde de lançamentos da Tecnisa e demais construtoras ocorreu nos anos de 2.010 e 2.011. Com os grandes atrasos que tem sido observados, teremos recorde de entregas em 2.014 e 2.015, o que significa uma grande quantidade de imóveis chegando às mãos de investidores que irão tentar revendê-los, além de um volume ainda maior de distratos, que deverão ser impulsionados de forma significativa pelo que consta nos itens 1 e 2 logo acima, tudo isto fazendo com que super-oferta fique ainda maior e mais visível.

Embora ainda estejamos em Maio/2014, já temos evidências de que este ano seria mais complicado para o segmento imobiliário, seguindo o que consta acima? Vejamos alguns fatos, apenas como amostras:

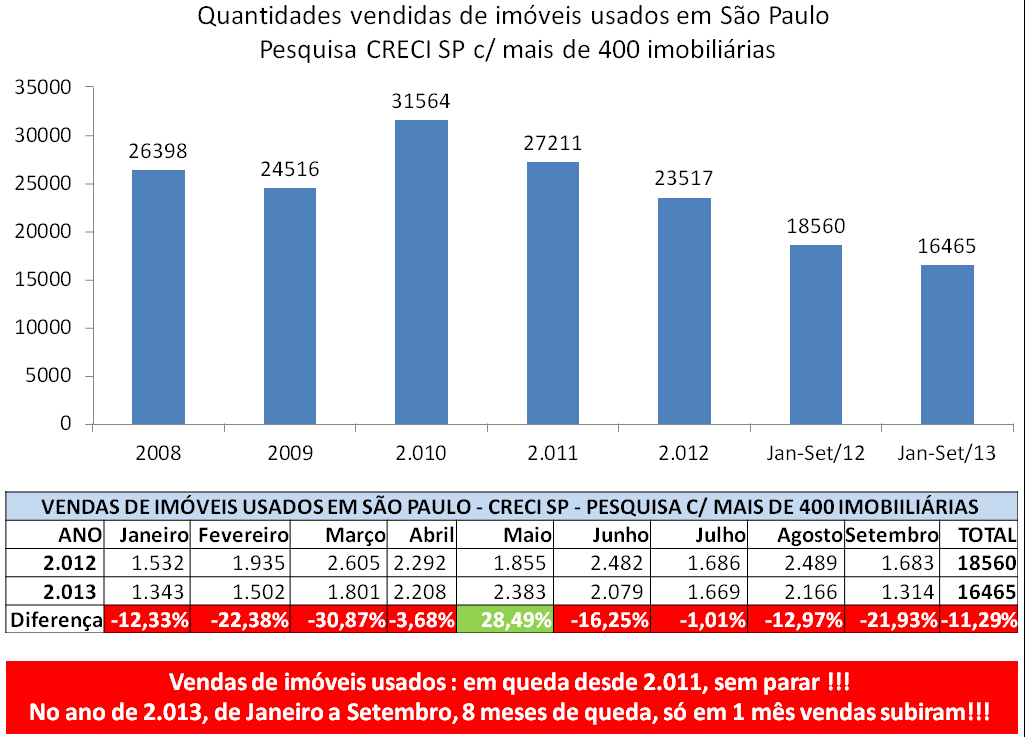

Em São Paulo, vendas de imóveis novos caíram quase 50% em Fev/14 comparado a Fev/13. No link abaixo, uma análise mais completa e endereço da notícia com dados do SECOVI SP:

http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-vendas-de-imoveis-novos-caem-50-em-fevereiro/

No caso de imóveis usados, ainda em São Paulo, as vendas também caíram em Jan/14 na comparação com mesmo ano anterior, segundo pior resultado para Janeiro desde 2008, veja estudo abaixo baseado em pesquisas do CRECI SP com mais de 400 imobiliárias:

http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-usados-queda-de-vendas-e-precos-em-jan14/

Para BH, tivemos queda de mais de 70% nas vendas de imóveis novos, segundo pesquisa do IPEAD/UFMG, ao compararmos o mês de Fev/14 com mesmo mês de 2 anos anteriores. Veja estudo abaixo com mais análises e link para estudo do IPEAD/UFMG:

Neste próprio trabalho, temos que a Tecnisa contou com distratos equivalentes a mais de 40% das vendas brutas no 1T14 e mesmo com descontos elevados e reduções relevantes em lançamentos, a redução nos estoques foi mínima, insuficiente, fazendo com que o prazo estimado para desovar estes estoques ficasse ainda mais elevado (acima de 18 meses).

Na prévia da Gafisa, já apresentou informação que distratos totais de segmentos Gafisa mais Tenda foram superiores a 50% das vendas brutas no 1T14. Pode ser comprovado acessando informações públicas no site desta empresa, na página de investidores.

No earnings release da PDG do 1T14, consta que distratos aumentaram e que 84% deles foram por incompatibilidade de renda do comprador no ato da entrega do imóvel (não conseguiam adquirir financiamento imobiliário por não ter renda suficiente).

Conclusão:

Demonstramos aqui que a situação crítica quanto a endividamento e estoques da Tecnisa piorou no 1T14, sendo que as explicações fornecidas pela empresa são frágeis e estes indicadores tem tendência de piorar ainda mais em próximos trimestres. Embora o aumento em lançamentos e vendas falsas na planta possam mascarar esta situação, não só para Tecnisa como para outras empresas do segmento, o problema é crônico e relacionado aos efeitos do subprime brasileiro, obrigando os eternos descontos reais nos preços dos imóveis, que tem tendência de crescer para estas empresas durante o ano de 2.014, em virtude de uma combinação de diversos fatos adversos para o segmento, como o crescimento do juros médio do crédito imobiliário, situação da economia, recorde de entregas e de distratos previstos para 2.014 e péssima situação financeira de várias construtoras.

Até o próximo post!

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

O objetivo deste trabalho é demonstrar o subprime brasileiro e sua situação atual, com base nos números apresentados pelas construtoras com Ações na BOVESPA e mais uma série de informações de pesquisas de empresas ligadas ao segmento imobiliário.

A bolha imobiliária e o subprime brasileiro:

Temos um subprime similar ao americano?

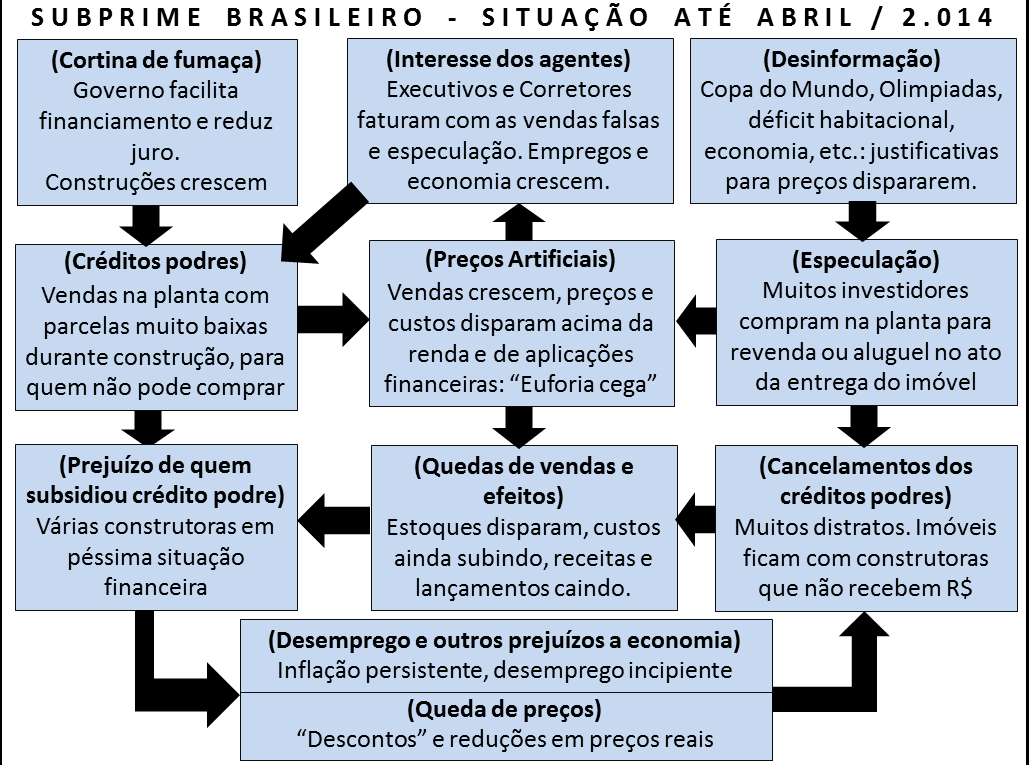

Como regra, os representantes do segmento imobiliário afirmam que não temos bolha imobiliária porque não existe um subprime no Brasil que seja idêntico ao dos Estados Unidos. Para entendermos o subprime americano, apresentarei por assunto, qual a essência e mecanismo básico utilizado no subprime americano e em seguida, representarei esquematicamente como funciona o subprime no Brasil, utilizando os mesmos termos que estão na essência do subprime americano. Por fim, apresentarei os dados que comprovam esta similaridade entre o subprime do Brasil e dos EUA.

Objetivo aqui não é dizer se nossa bolha imobiliária é mais parecida com a americana, espanhola, chinesa, etc., até porque, todas estas mantem a mesma essência e variam quanto a mecanismos. A escolha da bolha dos EUA para servir de base para comparação, é porque ela é a referência utilizada pelo segmento imobiliário, apenas isto.

Informações sobre a bolha imobiliária americana e seu subprime:

Cortina de Fumaça: FED baixa juros, o pretexto ideal para que seja criado um esquema que estimule aumento artificial na demanda e na especulação de preços de imóveis ;

Interesse dos agentes: executivos de bancos tem todo interesse em conceder créditos podres: o aumento no volume de vendas falsas (para quem não poderá pagar o financiamento até o fim) e nos preços dos imóveis como reflexo da falsa demanda, se convertem em empréstimos com valores crescentes e comissões cada vez mais elevadas. Governo também ganha em deixar este movimento de crescimento artificial da demanda e dos preços ocorrer, pois gera emprego e crescimento da economia em primeiro momento, garantindo muitos votos. Os próprios bancos, além das construtoras, ganham muito no começo com aumento de preços, demanda “super-aquecida” e resultados “vistosos” nos relatórios trimestrais ;

Créditos podres: em virtude do interesse dos agentes e tendo a cortina de fumaça do juro, que justificaria o crescimento de demanda, Bancos aprovam financiamentos imobiliários de forma irresponsável, para quem não teria condições de pagar, criando uma demanda falsa ;

Desinformação: Promessas de crescimento da economia, da renda e dos preços dos imóveis a partir de um novo patamar, muito superior, graças ao consumo elevado e o volume de vendas de imóveis (via créditos podres). Este crescimento seria contínuo ao longo dos anos e não uma euforia passageira ;

Especulação: sendo imóvel o investimento mais rentável, aumenta muito o número de investidores que especulam com base na desinformação ;

Preços artificiais: em virtude da demanda falsa trazida pelos créditos podres mais a especulação em larga escala, os preços começam a subir de forma vertiginosa ;

Cancelamento dos créditos podres: inflação força aumento de juro que leva a inadimplência dos créditos podres a disparar. Imóveis ficam com quem concedeu crédito podre (bancos) ;

Quedas de vendas e efeitos: super-estoque gerado por item anterior, junto com quebra de expectativas da falsa demanda / desinformação, levam a diminuição de vendas, lançamentos e receitas para agentes antes beneficiados ;

Prejuízo de quem subsidiou crédito podre: bancos ficam com super-estoques de imóveis e como não recebem pagamento dos financiamentos concedidos e o mercado como um todo se retrai pela visibilidade cada vez maior dos problemas que estão ocorrendo, ficam altamente endividados, com alguns deles indo a falência ;

Queda de preços: com os super-estoques formados e os bancos precisando se livrar dos imóveis a “qualquer” preço para sobreviver, combinado com o medo das pessoas de adquirirem imóveis e terem desvalorização em seguida, temos quedas de preços que se iniciam e vão se espalhando para todos os envolvidos (incluindo todos os vendedores particulares). A queda de preços não é homogenea e simultânea, varia por Estado.