Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Objetivo deste trabalho é apresentar uma análise sobre resultados da Tecnisa desde 2.007 até o 1T14 inclusive, com foco nos itens que tem maior relação com a bolha imobiliária no Brasil e aproveitando para demonstrar mais uma vez, como opera nosso subprime e expectativas.

Resultados Tecnisa e a Bolha Imobiliária:

Este trabalho é uma continuação do estudo feito quanto a 12 construtoras, com mais enfase em 7 delas e que demonstrou como foi construído o subprime brasileiro. O estudo anterior pode ser consultado no link: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro.

A maior parte das informações da Tecnisa que constam aqui, foram extraídas de earnings releases divulgados pela mesma e que constam na página de investidores no site oficial da empresa, disponível para consulta por qualquer pessoa que tenha interesse nestas informações (link: www.tecnisa.com.br/investidores), com exceção da promoção com descontos de até 30% que foi extraída da página principal da empresa (link: www.tecnisa.com.br) e dos depoimentos de investidores em imóveis na planta, que foram extraídos do site www.reclameaqui.com.br. Adicionalmente, constam aqui informações sobre outras construtoras, também extraídas de earnings releases disponíveis na página para investidores no site de cada uma das empresas, além de dados de pesquisas de mercado realizadas por empresas especializadas neste segmento e trabalhos anteriores publicados.

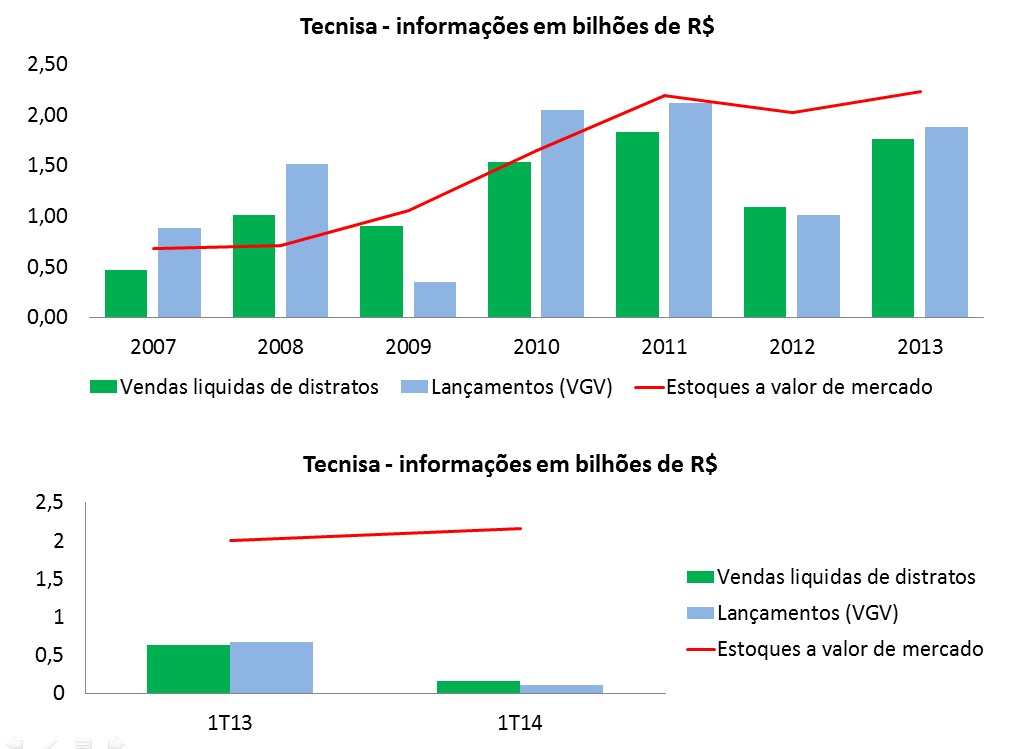

Vamos começar analisando as vendas, lançamentos e estoques a partir do ano de 2.007:

Análise das informações acima:

A Tecnisa, como demais construtoras, depende muito de lançamentos para fazer vendas crescerem (exemplo: no total das Construtoras em São Paulo, mais de 80% das vendas de novos todos os meses são de imóveis com até 6 meses do lançamento – SECOVI SP), por isto, lançaram muito em 2.010 e 2.011, mas as vendas não acompanharam os lançamentos e os estoques dispararam. Desde 2.011, estoque se mantém alto, independente de diminuições drásticas em lançamentos, como aconteceu em 2.012 e no 1T14, pois as vendas caíram muito também e foram muito pouco superiores aos lançamentos. A redução drástica nos lançamentos do 1T14, segundo a Tecnisa, se deve a base de comparação, pois no 1T13 tiveram o “Jardim das Perdizes”, que neste momento está em pré-lançamento para próxima fase.

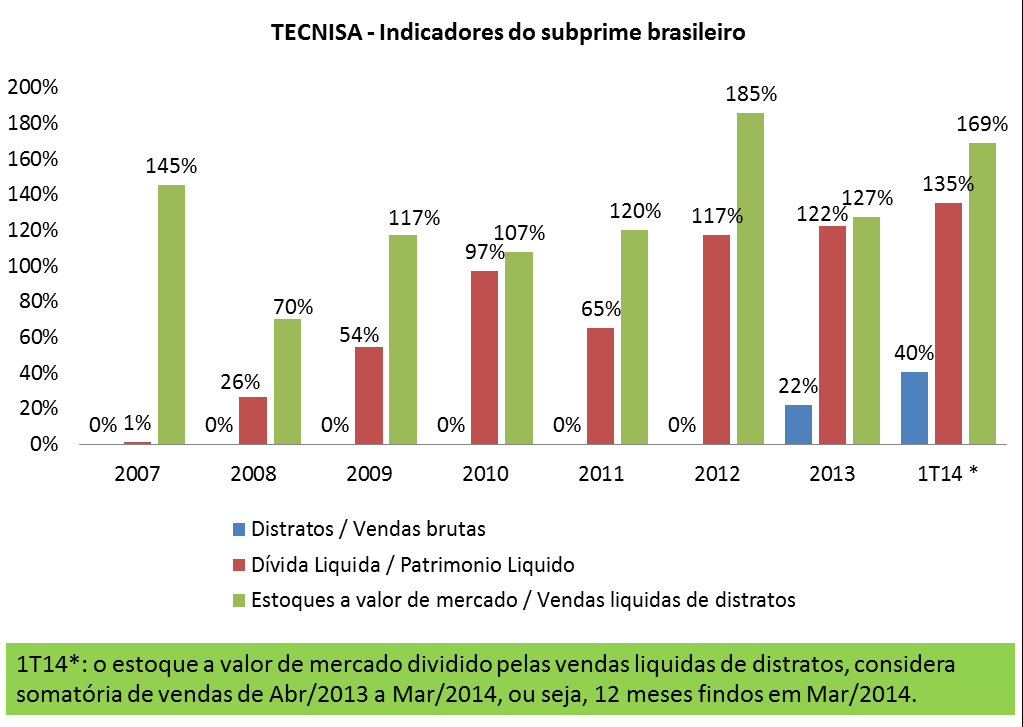

Vamos agora, analisar mais algumas informações dos earnings releases da Tecnisa, que chamarei aqui de indicadores do subprime brasileiro, pois ajudarão a demonstrá-lo.

Pelo que podemos observar, o endividamento em relação ao patrimônio liquido atingiu um novo recorde no 1T14. Justificativa Tecnisa: o alto volume de lançamentos em 2.010 e 2.011 traz custos altos com menos receitas, se equilibrará na entrega . Esta justificativa faz sentido?

Como referência, outra empresa do segmento, a MRV, se orgulha porque no 1T13 tinha recorde mundial de imóveis sendo construídos ao mesmo tempo (mais de 100.000) e apesar disto, a relação de dívida liquida sobre patrimônio liquido ficava em cerca de 30%, como explicar a disparidade para este indicador da Tecnisa?

Outro ponto: como justificar uma dívida liquida tão maior que o patrimônio liquido (PL), se o estoque de imóveis sem vender, que é a maior parte deste PL, é muito elevado, tanto em valor quanto em proporção a meses de vendas (equivale a mais de 18 meses de vendas)?

Só para finalizar a análise quanto a dívida da Tecnisa: Viver, PDG, Brookfield, Rossi e Gafisa, todas elas chegaram a patamares muito similares aos da Tecnisa nos indicadores acima e todas elas estão em péssima situação financeira, com exceção de Gafisa que conseguiu sobrevida graças a venda de 70% de Alphavile (ver detalhes em trabalho anterior). Será que a Tecnisa estaria tão melhor que estas empresas, tendo indicadores tão similares?

Sobre os estoques, a Tecnisa justifica que só 4% no 1T14 eram imóveis prontos. Não comentam o fato do estoque total ser equivalente a mais de 18 meses de vendas (elevado) e também não mencionam que o baixo estoque de prontos se deve a atrasos enormes em obras.

Já sobre o volume muito elevado de distratos, a Tecnisa tem uma teoria interessante: distratos são bons, porque voltam para o estoque e são revendidos com um preço maior, graças à valorização constante dos imóveis ao longo do tempo. Vejamos gráficos do release do 1T14:

Frente aos dados acima, vamos avaliar três pontos quanto a “distratos serem bons”:

1) De fato a margem é maior, no entanto, esta diferença é muito pequena (média de 4% de margem a mais) quando comparado ao juros que a Tecnisa tem que pagar por suas dívidas, que acaba não só consumindo esta margem, como gerando um resultado negativo relevante. Basta considerar que em 15 meses conforme consta no gráfico acima, tiveram 45% dos distratos realizados que não foram revendidos, em outras palavras, todos estes tinham previsão de alimentar o caixa e pagar dívidas, no entanto, foi exatamente o inverso, sugando dinheiro do caixa para restituir ao comprador que cancelou o negócio e aumentando dívidas ;

2) Se estoques da Tecnisa e do mercado fossem baixos, talvez até fizesse algum sentido alegar que os distratos eram bons porque traziam margem maior, mas quando se tem estoques equivalentes a mais de 18 meses de vendas como no caso do 1T14 e existe uma clara super-oferta no mercado, desde quando seria bom aumentar ainda mais estes estoques? Quanto maior o estoque, maior a necessidade de dar descontos para desová-los e aqui falamos de estoques muito elevados, aliás, com os 4% a mais de margem em relação a venda feita anos atrás, fica bem inferior ao preço atual de mercado e ajuda a empurrá-lo para baixo ;

3) Os distratos em larga escala geram vendas menores, estoques maiores e sugam o caixa, tudo isto é péssimo para tomarem empréstimos, aumenta risco e portanto juros que pagam.

Um diferencial da Tecnisa em 2.013 foi o “Jardim das Perdizes”, que se aproveitou de terrenos adquiridos por ela em 2.007, logo após IPO, combinado com financiamento de mais de R$ 700 milhões concedido pelo Santander. A dúvida é se este lançamento e suas vendas foram realmente o “ovo de Colombo”, ou se apenas tornaram os earnings releases mais bonitos em um primeiro momento, para depois virarem um novo volume elevado de distratos…

Em outras palavras, seria a Tecnisa uma exceção quanto as construtoras que entraram em crise em função de altíssimo volume de distratos e tinham indicadores muito parecidos para estoques e dívidas, ou ela está apenas “pedalando” mais que as outras e adiando o tombo?

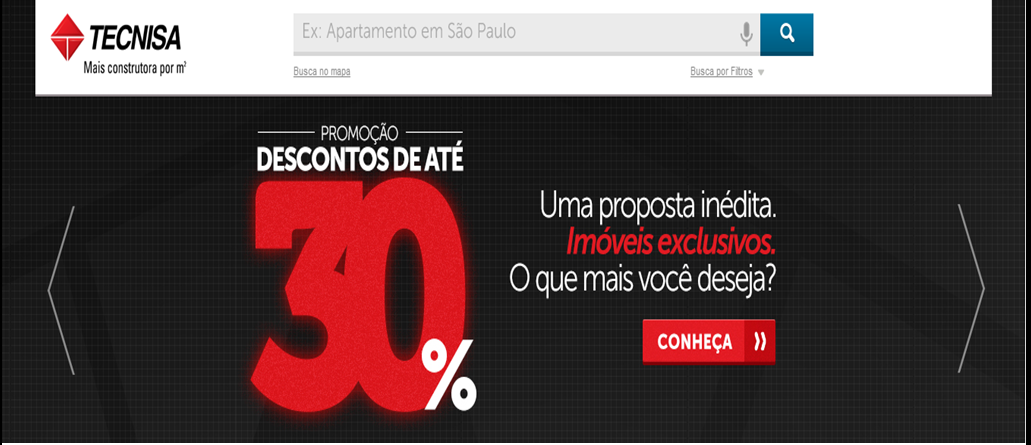

Agora, vamos avaliar algumas consequencias práticas quanto a esta situação financeira da Tecnisa e do mercado imobiliário como um todo. Desta vez, colocarei aqui uma cópia (“print screen”) do que está na primeira página do site da Tecnisa (www.tecnisa.com.br):

O desconto que consta acima, ocorre em função da combinação de um estoque elevadíssimo com dívidas também muito elevadas, em proporção anormal em relação ao tamanho do negócio e expectativas. Traduzindo: a empresa precisa dar descontos relevantes para desovar o seu enorme estoque e com isto conseguir pagar suas dívidas muito elevadas!

Ao contrário de algumas visões “pueris”, de que as construtoras e demais vendedores de imóveis podem ficar por muito tempo sem vender, com elevadíssimos estoques e que isto não representaria nenhum problema, a verdade é que no mundo real, tanto as empresas quanto as pessoas precisam pagar suas dívidas, no mínimo para sobreviver…

A situação acima, não é uma exclusividade da Tecnisa, como todos sabem, de tempos em tempos a Rossi relança o “Outlet Rossi” com descontos de até 35%, a Even relança o “Even Day” com descontos de até 40%, a PDG relança o “Nocaute PDG” com percentuais elevados de descontos e assim por diante.

Muitos acreditam que as promoções acima são 100% “Brazilian Black Fraude”, ou seja, campanhas que simulam reduções de preços, pois dão descontos sobre preços de tabela que teriam sido majorados pouco antes da “promoção”, fazendo com que os preços finais fiquem iguais ou até maiores que os anteriores, prática que infelizmente é muito comum no Brasil. Para tirarmos a dúvida, vamos buscar algumas referências, começando pelo ReclameAqui:

Link com reclamação, postada em Brasília – DF Segunda-feira, 23 de Setembro de 2013 – 15:44

http://www.reclameaqui.com.br/6539330/tecnisa-construtora/nao-comprem-apt-tecnisa

Trecho da reclamação do link acima (copiado e colado, sem alterações de conteúdo ou formatação, com exceção do ponto principal que coloquei em negrito):

“NOS QUE COMPRAMOS UNIDADES NA PLANTA DO ART LIFE ACGUA VILAGUE EM ÁGUAS CLARAS ESTAMOS LUTANDO PARA RECEBER NOSSAS UNIDADE A MAIS DE UM ANO E NADA.

a TECNISA AGORA ESTÁ VENDENDO AS UNIDADES POR VALOR MAIS BAIXO QUE QUANDO NOS COMPRAMOS NA PLANTA, UMA TREMENDA FALTA DE ÉTICA”

Vejamos a resposta da Tecnisa também extraída do link acima:

“Gostaríamos de esclarecer que os critérios e políticas de venda estão sujeitos a oferta e demanda, sendo portanto, natural a oscilação de valores no curso do empreendimento.”

Observem a data em que foi postada a reclamação: 23/Setembro/2013. Isto significa que as promoções feitas pela Tecnisa, que tem sido contínuas nos últimos anos, como para várias construtoras, levam a situações como esta relatada no ReclameAqui.

Para que tenhamos uma visão um pouco mais abrangente, vejam relatos de diversos compradores que viram imóvel ter queda de preços na entrega na comparação com o preço pago na planta, sendo que isto ocorreu em diversas cidades (São Paulo, Ribeirão Preto, São José dos Campos, Brasilia, Goiânia, etc.) e também para as mais variadas construtoras (PDG, Gafisa, Brookfield, MRV, Rossi, etc.). Segue o endereço que contém os depoimentos e também os links para o ReclameAqui:

www.defendaseudinheiro.com.br/comprar-imoveis-em-tempos-de-bolha-imobiliaria

Será que temos outras evidências quanto a quedas de preços, além dos depoimentos de compradores? Vamos falar sobre algumas pesquisas com base em preços reais, feitas diretamente junto a construtoras e órgãos ligados ao segmento imobiliário:

Em Brasília, queda de 35,5% no preço dos lançamentos, em São José dos Campos e Natal, queda de 25% na entrega de novos, queda de 17% no preço do imóvel novo de 3 dormitórios em São Paulo no 1T13. Para acessar todos os links com evidências das informações que constam neste parágrafo e muito mais, incluindo evidências de superoferta em todo o país (São Paulo, Salvador, Curitiba, BH, Manaus, Brasília, etc.), veja trabalho anterior:

www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i

Como chegamos na situação acima?

As construtoras estimularam um altíssimo volume de vendas falsas na planta, ou seja, vendas para clientes que não teriam condições de adquirir financiamento bancário do imóvel no ato da entrega do mesmo. Por que as construtoras fariam isto? Os agentes envolvidos são muito beneficiados por este processo, pois no caso dos corretores, a comissão paga no ato da venda não é devolvida para o cliente no ato do cancelamento (cheques à parte), para executivos das construtras, os bônus pagos pelo “crescimento nas vendas” também não precisam ser ressarcidos no momento dos distratos, no caso das próprias construtoras, esta simulação de demanda via vendas falsas gerou resultados vistosos em seus relatórios trimestrais no começo, ao mesmo tempo propiciou um aumento artificial de preços, o que atraiu grande número de especuladores, retroalimentando nosso subprime.

Vamos dar um exemplo, de como este esquema opera, mais uma vez, utilizando a Tecnisa e o ReclameAqui. Vejam conteúdo no link abaixo:

http://www.reclameaqui.com.br/5794925/tecnisa-construtora/distrato

Localidade e data do depoimento: Guarulhos – SP Terça-feira, 02 de Julho de 2013 – 13:42

Segue um trecho da reclamação, transcrita literalmente como consta no link acima:

“Quando chegou a simulação do financiamento, fomos estudar e verificamos que não daria para arcar com um prestação tão alta (não foi feita a simulação no ato da compra)”

Aqui temos uma singela demonstração de como funciona a venda falsa: no ato da venda na planta, não fizeram sequer a simulação para saber se o cliente teria condições de arcar com o financiamento bancário quando o imóvel fosse entregue. A simulação foi feita no ato da entrega do imóvel somente, gerando o depoimento no ReclameAqui porque neste caso o cliente já havia pago um montante elevado, queria fazer o distrato porque não podia adquirir o financiamento bancário e a Tecnisa queria restituir apenas uma pequena parte.

Se pensarmos bem, considerando-se que a Tecnisa defende por escrito que “distratos são bons, porque podem ser revendidos por margem maior quando ocorrem” (o que não é verdade quanto ao fato de serem “bons”, conforme foi extensamente demonstrado aqui), por que se preocuparia em fazer uma análise de crédito no momento da venda na planta?

Só para mais uma vez não termos uma evidência isolada, relembro o que foi colocado no trabalho imediatamente anterior a este, quanto a evidências de nosso subprime:

Os distratos tem representado um mínimo de 20% até mais de 60% das vendas brutas, equivalendo a bilhões de R$ todos os trimestre na somatória das construtoras que demonstram este número, algo que não existia até antes de 2.011 no Brasil e que também não existe para qualquer segmento de negócio em qualquer lugar do mundo.

Link do trabalho anterior com evidências e detalhes do que consta no parágrafo anterior:

www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro

O que podemos esperar no futuro próximo, quanto a Tecnisa, demais construtoras e o mercado imobiliário como um todo?

Aumentando ou não os lançamentos e os descontos, tudo indica que no futuro próximo a Tecnisa não conseguirá reduzir os seus estoques muito elevados na proporção que é necessária para voltar a uma posição de equilíbrio, a experiência dos últimos anos demonstrou isto, basta ver os dois primeiros gráficos deste trabalho, com vendas, lançamentos e estoque.

A situação acima, envolvendo várias construtoras e não só a Tecnisa (algumas outras de grande porte, mesmo que sem um endividamento tão elevado ainda, já possuem estoques muito elevados), obriga o mercado como um todo a continuar praticando descontos reais em larga escala, disfarçando o máximo que podem que isto significa uma queda de preços que já está ocorrendo de forma maquiada e disseminada pelo país e que mesmo assim, não resolve o problema dos super-estoques que também fica mais evidente a cada dia (os descontos, embora elevados e fazendo com que preços na entrega fiquem inferiores aos “na planta”, ainda não são o suficiente para fazer com que fiquem compatíveis com renda da população).

Alguns pontos importantes:

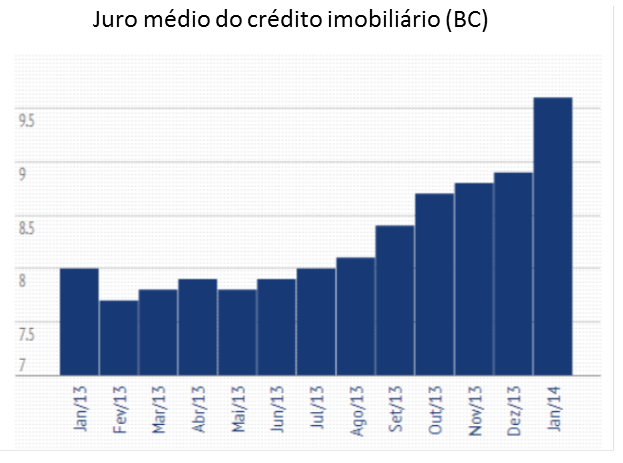

1) O juro médio do crédito imobiliário teve crescimento recorde em Janeiro/2014 e tende a ficar maior que em 2.013 durante todo o ano, porque a CEF está desacelerando a concessão de crédito imobiliário, em virtude dos problemas fiscais do Governo e temor de novos rebaixamentos de rating, combinado com os aumentos da SELIC que são repassados posteriormente para o juro do crédito imobiliário pelos bancos particulares. Isto significa, na prática, muito mais dificuldade para tomada de crédito por compradores de imóveis a partir deste ano. Vejam abaixo o gráfico do Banco Central:

Link que contém gráfico do banco central e que também comenta o quanto já aumentou a dificuldade do brasileiro para contrair financiamento bancário a partir de Janeiro/2014:

2) Pelo quarto ano seguido o crescimento da economia será pífio para um país em desenvolvimento, neste ano ainda pior. Inflação e juros elevados, já tem se refletido em quedas significativas de consumo, além de crescimento no endividamento e inadimplência, bem como aumento no desemprego para alguns setores e localidades. A combinação destes fatos é altamente impactante, pois prejudica a capacidade de pagamento de prestações para quem já adquiriu imóvel e a possibilidade de novas vendas para quem não adquiriu ;

3) Mesmo apelando para vendas falsas na planta em larga escala como algumas construtoras tem condições para fazer e aparentemente estão fazendo durante este ano, ainda assim já temos diversas outras que não conseguem mais fazer isto em virtude de seu elevado endividamento e estoques, criados como consequencia das próprias vendas falsas e no final, estas últimas é quem mais colaboram para a queda natural dos preços (precisam dar muitos descontos para conseguirem desovar estoques, pagar dívidas e sobreviverem) ;

4) O recorde de lançamentos da Tecnisa e demais construtoras ocorreu nos anos de 2.010 e 2.011. Com os grandes atrasos que tem sido observados, teremos recorde de entregas em 2.014 e 2.015, o que significa uma grande quantidade de imóveis chegando às mãos de investidores que irão tentar revendê-los, além de um volume ainda maior de distratos, que deverão ser impulsionados de forma significativa pelo que consta nos itens 1 e 2 logo acima, tudo isto fazendo com que super-oferta fique ainda maior e mais visível.

Embora ainda estejamos em Maio/2014, já temos evidências de que este ano seria mais complicado para o segmento imobiliário, seguindo o que consta acima? Vejamos alguns fatos, apenas como amostras:

Em São Paulo, vendas de imóveis novos caíram quase 50% em Fev/14 comparado a Fev/13. No link abaixo, uma análise mais completa e endereço da notícia com dados do SECOVI SP:

http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-vendas-de-imoveis-novos-caem-50-em-fevereiro/

No caso de imóveis usados, ainda em São Paulo, as vendas também caíram em Jan/14 na comparação com mesmo ano anterior, segundo pior resultado para Janeiro desde 2008, veja estudo abaixo baseado em pesquisas do CRECI SP com mais de 400 imobiliárias:

http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-usados-queda-de-vendas-e-precos-em-jan14/

Para BH, tivemos queda de mais de 70% nas vendas de imóveis novos, segundo pesquisa do IPEAD/UFMG, ao compararmos o mês de Fev/14 com mesmo mês de 2 anos anteriores. Veja estudo abaixo com mais análises e link para estudo do IPEAD/UFMG:

Neste próprio trabalho, temos que a Tecnisa contou com distratos equivalentes a mais de 40% das vendas brutas no 1T14 e mesmo com descontos elevados e reduções relevantes em lançamentos, a redução nos estoques foi mínima, insuficiente, fazendo com que o prazo estimado para desovar estes estoques ficasse ainda mais elevado (acima de 18 meses).

Na prévia da Gafisa, já apresentou informação que distratos totais de segmentos Gafisa mais Tenda foram superiores a 50% das vendas brutas no 1T14. Pode ser comprovado acessando informações públicas no site desta empresa, na página de investidores.

No earnings release da PDG do 1T14, consta que distratos aumentaram e que 84% deles foram por incompatibilidade de renda do comprador no ato da entrega do imóvel (não conseguiam adquirir financiamento imobiliário por não ter renda suficiente).

Conclusão:

Demonstramos aqui que a situação crítica quanto a endividamento e estoques da Tecnisa piorou no 1T14, sendo que as explicações fornecidas pela empresa são frágeis e estes indicadores tem tendência de piorar ainda mais em próximos trimestres. Embora o aumento em lançamentos e vendas falsas na planta possam mascarar esta situação, não só para Tecnisa como para outras empresas do segmento, o problema é crônico e relacionado aos efeitos do subprime brasileiro, obrigando os eternos descontos reais nos preços dos imóveis, que tem tendência de crescer para estas empresas durante o ano de 2.014, em virtude de uma combinação de diversos fatos adversos para o segmento, como o crescimento do juros médio do crédito imobiliário, situação da economia, recorde de entregas e de distratos previstos para 2.014 e péssima situação financeira de várias construtoras.

Até o próximo post!

28 Comments

“Estou há 40 anos no setor imobiliário e nunca vi uma crise como essa”, diz fundador da Tecnisa

Meyer Joseph Nigri explicou como funcionam os distratos e por que ele tem sido um dos grandes culpados da crise no setor imobiliário brasileiro

http://www.infomoney.com.br/tecnisa/noticia/5904688/estou-anos-setor-imobiliario-nunca-uma-crise-como-essa-diz

10h49: Cyrela (CYRE3, R$ 9,87, -0,50%)

A construtora e incorporadora Cyrela deverá se tornar a segunda maior acionista da Tecnisa após a conclusão do processo de aumento de capital da empresa concorrente, além de ganhar o direito de indicar um membro para o conselho de administração.

De acordo com estimativa da equipe de análise de construção do banco JP Morgan, a Cyrela deve alcançar uma fatia de 13% a 18% do capital da Tecnisa. Já a equipe do Credit Suisse projeta uma participação na faixa de 13,4% a 19,3%. Em qualquer um dos casos, será a segunda maior fatia, atrás apenas do fundador e controlador da Tecnisa, Meyer Joseph Nigri, que ocupa o posto de diretor-presidente.

O Conselho de Administração da Tecnisa aprovou acordo de subscrição pelo qual fará um aumento de capital de R$ 200 milhões, com emissão de 100 milhões de ações. Pelo acordo, a Cyrela se comprometeu com um aporte mínimo de R$ 73,3 milhões e máximo de R$ 100 milhões, ou seja, entre 36,6% e 50% do total.

O compromisso é maior que o do próprio controlador. Pelo acordo, Nigri fará um aporte mínimo de R$ 51,3 milhões e máximo R$ 70 milhões, o equivalente a 25,6% a 35,0% do total. O executivo tem participação na incorporadora como acionista direto e por meio da sociedade JAR Participações.

Na opinião dos analistas do JP Morgan, o movimento não é positivo para a Cyrela, uma vez que a Tecnisa tem apresentado resultados ruins devido ao endividamento elevado. “Não acreditamos que essa é a estratégia correta para a Cyrela devido à baixa lucratividade da Tecnisa”, afirmam os analistas em relatório. “Além disso, os investidores de Cyrela estão mais propensos a obter dividendos maiores. Já essa decisão indica um desejo da administração da Cyrela em investir em fusões e aquisições, reduzindo o potencial dos dividendos neste momento.”

A Tecnisa é uma das empresas de construção listadas na bolsa mais endividadas. Sua alavancagem (relação entre dívida e patrimônio líquido) estava em 77,5% ao fim do primeiro trimestre. No período, a companhia contava com R$ 188 milhões no caixa. A incorporadora tem pela frente neste ano R$ 205 milhões em vencimento de dívidas corporativas e R$ 433 milhões de recebíveis de clientes.

Questionado sobre o investimento, o diretor Financeiro e de Relações com Investidores da Cyrela, Eric Alencar, afirmou que companhias mantêm cordialidade e uma relação grande entre seus controladores. “A Tecnisa nos informou que gostaria de readequar o seu fluxo de caixa e nos convidou a avaliar. Nós entendemos que, com a readequação, seria interessante”, explicou Alencar. “Gostamos das pessoas que trabalham lá e suas competências, olhamos os números e enxergamos um bom valuation. É puramente uma operação de oportunidade”, complementa.

Alencar projeta um aporte próximo do piso anunciado, em R$ 73,3 milhões, mas ressaltou que há disposição em atingir o teto de R$ 100 milhões caso os demais acionistas não acompanhem a subscrição. No entanto, a compra de ações da Tecnisa vai parar por aí, disse o diretor. O estatuto da concorrente tem uma cláusula (poison pill) que obriga os acionistas que chegarem a uma participação de 20% a fazer uma oferta pelo controle da companhia, a um preço diferenciado.

O executivo ponderou que o aporte não representa uma iniciativa para consolidação do setor. “Não é uma aquisição, não é uma consolidação. Seremos minoritários com assento no conselho. O papel será de ajudar, e não mudar a agenda da Tecnisa”, disse Alencar.

Infomoney

podemos comparar esse novo negocio da tecnisa + cyrela com o “cdo sintetico” do filme A Grande Aposta?

Carlos,

Os CDO’s foram uma forma de espalhar o risco e suas consequências para terceiros, neste sentido o aumento da participação da Cyrella no negócio altamente alavancado via vendas FALSAS na planta da Tecnisa lembra sim um CDO e ainda daqueles casos em que o comprador do risco, neste caso a construtora Cyrella, sabe perfeitamente que o negócio em si é péssimo, mas para não deixarem todos verem que o castelo de cartas está desmoronando, tentam salvar um dos players, sendo que está tentativa em si lembra também as negociações de última hora do filme “grande demais para quebrar”…

Uma overdose de títulos podres e sempre há incautos que os comprem.

Ótimos filmes citados.

Mais distratos que vendas…

Construtora Viver reduz prejuízo em 12,5% no trimestre

Por Chiara Quintão

SÃO PAULO – A Viver Incorporadora e Construtora reduziu seu prejuízo líquido em 12,5% no primeiro trimestre na comparação com o mesmo intervalo do ano passado, para R$ 35,1 milhões.

A receita líquida caiu 2,1%, para R$ 46,1 milhões.

A margem bruta da companhia foi reduzida dos 44,7% do primeiro trimestre do ano passado, para 14,1% de janeiro a março deste ano.

As despesas comerciais caíram 58%, para R$ 1,8 milhão. As despesas gerais e administrativas líquidas de depreciação e amortização foram reduzidas em 35%, para R$ 8,8 milhões.

Já as despesas financeiras líquidas aumentaram 17,3%, para R$ 19,7 milhões.

A Viver gerou caixa de R$ 4,8 milhões no primeiro trimestre.

Lançamentos

A incorporadora não fez lançamentos no primeiro trimestre. As vendas brutas somaram R$ 38,4 milhões.

A companhia teve distratos de R$ 19,3 milhões entre janeiro e março, superando as vendas contratadas líquidas de R$ 19,1 milhões.

As vendas líquidas caíram 57% em relação ao mesmo período do ano passado.

MRV levando “ferro” hoje na bolsa, segue:

DIRETO DA BOLSA

6 ações reagem aos resultados; Gol e MRV lideram perdas do Ibovespa

13h07: MRV

Caem forte neste pregão as ações da MRV Engenharia (MRVE3). Neste momento, os papéis apareciam como a segunda maior queda do Ibovespa, com desvalorização de 2,07%, a R$ 6,60. Na véspera, a construtora anunciou seu resultado do primeiro trimestre. A receita líquida da empresa alcançou R$ 911 milhões no período, crescimento de 9,8% na comparação com o mesmo período do ano passado, enquanto o lucro líquido avançou 2,5%, indo para R$ 81 milhões. Segundo a XP Investimentos, o setor de construção civil ainda deve ser olhado com ceticismo, uma vez que o ROE (Retorno sobre Patrimônio Líquido) das empresas ainda segue muito baixo. O ROE anualizado da MRV está na casa dos 7,8% e 10,5% nos últimos 12 meses.

…

m.infomoney.com.br/mercados/acoes-e-indices/noticia/3351913/tempo-real-eletrobras-mais-eletricas-disparam-apos-resultados-vale-cai

Será que logo mais este mico destrutora cai fora da bolsa???

Fato Relevante – Programa de Recompra

São Paulo, 14 de maio de 2014 – TRISUL S.A. (“Trisul”) em atendimento ao disposto na Instrução CVM nº 358, de 03 de janeiro de 2002, conforme alterada, comunica aos seus acionistas e ao mercado em geral que o seu Conselho de Administração aprovou nesta data, por unanimidade e sem ressalva:

(i) o cancelamento do programa de recompra de ações aprovado em reunião do Conselho de Administração de 25 de Junho de 2013 (“Programa de Recompra 2013”). Desde a criação do Programa de Recompra 2013 até a presente data, foram adquiridas 1.792.500 (um milhão setecentas e noventa e duas mil e quinhentas) ações ordinárias de emissão da Companhia, para manutenção em tesouraria e posterior cancelamento ou alienação. Em virtude do seu cancelamento antecipado, o Programa de Recompra 2013 encerra-se na presente data, 14 de maio de 2014.

(ii) a criação do novo programa de recompra de ações de emissão da própria Companhia (“Programa de Recompra”), em conformidade com o disposto na Instrução CVM nº 10, de 14 de fevereiro de 1980, conforme alterada, sob os seguintes limites e condições:

Objetivo: aquisição de ações para manutenção em tesouraria ou cancelamento, com o objetivo de promover a aplicação de forma eficiente dos recursos da Companhia disponíveis em caixa, visando maximizar a geração de valor para os acionistas da Companhia.

Quantidade de ações a serem adquiridas: até 1.300.000 (um milhão e trezentas mil) ações ordinárias, nominativas, escriturais e sem valor nominal, que somadas às 1.792.500 (um milhão setecentas e noventa e duas mil e quinhentas) ações de emissão da Companhia mantidas em tesouraria, representam aproximadamente 9,91% (nove vírgula noventa e um por cento) das ações em circulação no mercado.

Duração: até 365 (trezentos e sessenta e cinco) a contar de 15 de maio de 2014.

Quantidade de ações em circulação no mercado: 31.201.911 (trinta e um milhões duzentas e uma mil novecentas e onze) ações ordinárias, nominativas, escriturais e sem valor nominal.

Instituições financeiras que atuarão como intermediárias: o Programa de Recompra será implementado com a intermediação das seguintes sociedades corretoras: (i) XP Investimentos CCTVM S/A, com sede na cidade do Rio de Janeiro, Estado do Rio de Janeiro, Avenida das Américas, 3.494, Bloco 7, 2º andar, salas 201 a 208 (parte), inscrita no CNPJ/MF sob o n.º 02.332.886/0001-04; (ii) Fator S/A Corretora de Valores, com sede na cidade de São Paulo, Estado de São Paulo, na Rua Dr. Renato Paes de Barros, nº 1017, 11° e 12° andares, inscrita no CNPJ/MF nº 63.062.749/0001-83; e (iii) Bradesco S/A Corretora de Títulos e Valores Mobiliários, com sede na cidade de São Paulo, Estado de São Paulo, na Av. Paulista, 1.450, 7º andar, inscrita no CNPJ/MF sob o n.º 61.855.045/0001-32.

Implementação do Programa: foram outorgados à Diretoria todos os poderes para adotar as providências necessárias à implementação do Programa, a ela competindo determinar o momento e quantidade de ações a serem adquiridas, em uma única operação ou em uma série de operações, observados os limites estabelecidos na regulamentação em vigor e neste Programa de Recompra.

Relações com Investidores

Fernando Salomão

Diretor de Relações com Investidores

…

12h58 (primeira versão às 10h22): Rossi

No setor imobiliário, as ações da Rossi (RSID3) operam estáveis a R$ 1,78, após chegarem a subir 3,93%, a R$ 1,85, mais cedo. A empresa teve lucro líquido de R$ 6,8 milhões no primeiro trimestre, ante prejuízo de R$ 10 milhões um ano antes, enquanto o Ebitda foi de R$ 38,7 milhões no período, alta de 77,2% sobre igual período do ano passado. Do lado operacional, a empresa também conseguiu fazer lançamentos, saindo do zero um ano antes para R$ 157,8 milhões entre janeiro e março.

Segundo a XP Investimentos, o ponto positivo do resultado foi a geração de caixa do trimestre, que acarretou na queda da alavancagem da companhia, que atingiu 89,9% da relação entre a dívida líquida e patrimônio líquido no período. Entretanto, a corretora apontou que permanece cética com o setor.

infomoney.com.br/mercados/acoes-e-indices/noticia/3348722/tempo-real-desaba-apos-resultado-enquanto-hrt-salta-cemig-cai

Excelente artigo. Muito didático e bastante esclarecedor. Gostaria de saber como é possível obter tais informações para cidades medias do país. Moro na Grande Vitória/ES e gostaria de ter um panorama do setor por aqui pois com com o boom do petroleo parace que os preços não estão cedendo.

Parabéns pelo excelente trabalho.

Max

Max,

Obrigado!

Você deve ter visto esta propaganda sobre os descontos de até R$ 400 mil no Espirito Santo, não? Link: http://webclipping.mile4.com.br/webclipping/visualiza.php?cd=17370

A propaganda acima, disfarçada de “artigo”, já dá uma indicação de que a OFERTA atual na região é muito elevada em relação a demanda real, daqueles que poderiam comprar os imóveis pelos preços anunciados, afinal ninguém faz promoção de imóveis com descontos de até R$ 400 mil só para poder lançar novos empreendimentos como colocaram no “artigo”, isto é papo-furado, o que eles tem é superoferta com preços fora da realidade de renda local, como em todas as cidades.

Sobre a sua pergunta, normalmente, você poderia ter 6 fontes primárias de informações sobre o mercado imobiliário no ES, conforme abaixo:

1) CRECI ES: não localizei nenhuma pesquisa sobre o mercado, se tem, não está disponível para todos ;

2) ADEMI ES: última pesquisa publicada é referente a Outubro/2011 ;

3) SINDUSCON ES: pesquisas só para associados ;

4) Prefeitura – preços escriturados: além de sujeito a falhas por valores “ajustados” na venda para pagar menos imposto, demora de registro não refletindo preço da negociação na planta no caso de novos, etc., não localizei esta informação e não tenho me baseado nela em estudos ;

5) Resultados das construtoras com Capital Aberto: primeiro analise se grandes construtoras com Ações na BOVESPA tem participação RELEVANTE no ES e em Vitória, se positivo, você pode analisar os relatórios oficiais delas e ter alguma ideia sobre tamanho da oferta versus vendas reais, agrupando dados e fazendo uma primeira estimativa de qual o tamanho do estoque em relação as vendas liquidas de distratos (similar ao que fiz acima, mas focado para sua região). Trabalhoso, primeiro verifique se vale a pena, ou seja, se estas grandes construtoras tem participação relevante no mercado imobiliário em sua região ;

6) Pesquise no site de anúncios de imóveis que possuir o maior volume de ofertas em sua região, qual o total de imóveis à venda. Em seguida, agrupe por faixas de valores. Daí acesse pelo PNAD 2.010 do IBGE a quantidade de famílias da sua cidade agrupadas por faixa de rendimento. Faça um cruzamento entre as informações, considerando que pelo próprio PNAD, aproximadamente 73% das famílias já possuem imóvel próprio. Com este cálculo, você poderia confirmar se os preços das ofertas estão incompatíveis com os compradores potenciais dentro de uma hipótese de financiamento em 30 anos, por exemplo e se confirmar isto, pode ter certeza que os preços terão que cair de forma real, efetiva. Fiz isto no trabalho deste link quanto a São Paulo, se acessar, lá você encontrará os endereços da pesquisa PNAD do IBGE e também de um link onde consta uma simulação de financiamento, como referência: http://www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i

Boa sorte!

Resultado Trisul

http://ri.trisul-sa.com.br/trisul/web/default_pt.asp?idioma=0&conta=28

PREJUÍZO DA BROOKFIELD NO TRIMESTRE CRESCE PARA R$ 74,8 MILHÕES

http://www.monitormercantil.com.br/index.php?pagina=Noticias&Noticia=152314&Categoria=FINANCEIRO

Resultado Cyrela

http://ri.brazilrealty.com.br/port/download/Cyrela_Release_1T14.pdf

Resultado Rossi

http://ri.rossiresidencial.com.br/rossi2011/web/conteudo_pt.asp?idioma=0&conta=28&tipo=37399

Resultado MRV

http://ri.mrv.com.br/relatorios_trimestrais.aspx

Saiu no infozão tb:

11h51- Agência Estado

A bolha estourou? Vendas de imóveis novos em SP caem 45,3% no 1º trimestre

As vendas de imóveis residenciais novos somaram 3.755 unidades no primeiro trimestre de 2014

Os negócios imobiliários na capital paulista esfriaram nos primeiros meses do ano. As vendas de imóveis residenciais novos somaram 3.755 unidades no primeiro trimestre de 2014, resultado que representa uma queda de 45,3% em relação a igual intervalo de 2013. Nesse período, os lançamentos totalizaram 3.908 unidades, redução de 26,6%, de acordo com pesquisa divulgada pelo Sindicato da Habitação de São Paulo (Secovi-SP), nesta quarta-feira, 14.

No mês de março, as vendas chegaram a 1.744 unidades, queda de 57,3% em relação a março de 2013. Os lançamentos totalizaram 2.555 unidades, redução de 10,2%.

Os resultados mais fracos provavelmente estão ligados às incertezas quanto aos rumos da economia nacional, com perspectivas de queda do Produto Interno Bruto (PIB) e pressão inflacionária, na avaliação de Emilio Kallas, vice-presidente de Incorporação e Terrenos Urbanos do Secovi-SP.

Ele acrescentou que os custos com aquisição de terrenos, acrescidos das contrapartidas exigidas pela administração municipal, pressionam os preços dos imóveis para cima, mesmo considerando o aumento de renda da população nos últimos anos.

Além disso, segundo ele, os debates envolvendo a revisão do Plano Diretor Estratégico do município geram um cenário preocupante, em razão de eventuais dificuldades que poderão reduzir o ritmo da atividade imobiliária na capital e restringir seu público para uma faixa de maior poder aquisitivo.

infomoney

Hoje tem resultado da MRV, Cyrela e Rossi.

O CA vai ter bastante trabalho rs

Por enquanto estou trabalhando nos resultados da PDG, só que cada trabalho vai ser mais demorado, pois procurarei fazer no mesmo padrão do que consta neste estudo da Tecnisa, levantando e apresentando informações de mais fontes e analisando com mais profundidade as “justificativas” apresentadas pelas construtoras, confrontando com a realidade dos números que constam nos relatórios delas mesmas…

Não foi uma cobrança. Leve o tempo que levar, isto é o de menos. A gente já sabe da situação terrível destas empresas. Ninguém com consciência coloca dinheiro neste mercado. Só o Bob Carvalho.

http://exame.abril.com.br/economia/noticias/vendas-de-moradias-novas-na-cidade-de-sp-caem-57-3-em-marco”

Vendas de moradias novas na cidade de SP caem 57,3% em março

Rio de Janeiro – As vendas de imóveis residenciais novos na cidade de São Paulo atingiram 1.744 unidades em março, queda de 57,3 por cento em relação ao mesmo período de 2013, informou nesta quarta-feira o sindicato da habitação paulista, Secovi.

“O mercado de imóveis novos residenciais na cidade de São Paulo apresentou sinais de recuperação em março, diante de janeiro e fevereiro, meses tipicamente (…) de baixo volume movimentado. O resultado, porém, ficou aquém dos excelentes números de março de 2013″, disse o Secovi-SP, em nota.

O resultado no terceiro mês do ano está provavelmente ligado às incertezas quanto aos rumos da economia, acrescentou o sindicato, que citou perspectivas de queda do Produto Interno Bruto (PIB), pressão inflacionária, além da sazonalidade do período. Março do ano passado foi marcado por lançamento de grandes empreendimentos comerciais.

Em relação a fevereiro, no entanto, as vendas subiram 77,8 por cento. Os lançamentos de março totalizaram 2.555 unidades, queda de 10,2 por cento na comparação anual, mas alta de quase três vezes sobre fevereiro, disse o Secovi, citando dados da Empresa Brasileira de Estudos de Patrimônio (Embraesp).

No primeiro trimestre, as vendas de moradias novas na cidade de São Paulo somaram 3.755 unidades, recuo de 45,3 por cento sobre o mesmo período de 2013. No período, os lançamentos totalizaram 3.908 unidades, queda anual de 26,6 por cento.

Em março, o indicador de vendas sobre oferta (VSO), que mede a relação entre as unidades comercializadas com a oferta existente no período, foi de 8,2 por cento, uma recuperação frente a janeiro e fevereiro, quando ficou em 5,2 e 5 por cento, respectivamente. O indicador, no entanto, ainda está bem abaixo da média história, de 11,8 por cento.

Lembrando que em Fevereiro/2014 já tivemos queda de quase 50% na venda de imóveis novos na cidade de São Paulo, agora com mais esta queda de 57% para Março/2014, vai ficar cada vez mais difícil para o segmento imobiliário enganar as pessoas, com informações enviesadas, com bases inadequadas, etc.

Vejam na notícia acima: tentam dar destaque a um “crescimento” sobre Janeiro e Fevereiro, o que eles sabem que não é uma base adequada de comparação, não respeita a sazonalidade. É o mesmo que dizer que as vendas totais do varejo no último Natal foram as melhores do ano, sendo que sempre se vende mais no Natal, tentando disfarçar que foram as piores vendas de Natal da última década… Percebam que outros segmentos não apelam de forma tão baixa como o segmento imobiliário, buscando enganar as pessoas de forma primária como consta acima, não ouvimos justificativas enviesadas e inadequadas como estas para as quedas de vendas do varejo no último Natal, por exemplo. Isto demonstra, não só o grau de desespero do segmento, como também a gravidade da situação e do que eles são capazes para tentarem mascarar os FATOS!

Outro exemplo é a divulgação dos dados do CRECI SP sobre “crescimento” de vendas de imóveis usados em Fevereiro/14 em relação a Janeiro/14, que o time do FIPE-Zap destacou em sua revista deste mês como “surpreendente”. Para quem não sabe, o time da FIPE que participa do FIPE-ZAP é formado por professores do NRE (Núcleo Real Estate) da POLI/USP. Será que os eméritos professores da POLI/USP ainda não aprenderam o que é sazonalidade, ou o problema é porque 100% deles trabalham no segmento imobiliário?

Entre outras coisas, a explosão da bolha imobiliária será útil para explodir com a reputação daqueles que a criaram e que mesmo com todas as evidências, fazem todo o esforço possível para mascará-la, de forma a tentar estender e aumentar os prejuízos que a mesma gera para toda a economia e sociedade, com a única finalidade de preservar seus interesses corporativistas e seus lucros pessoais…

Complemento:

Lembrando que o indicador de venda sobre oferta (VSO) no caso dos dados divulgados pelo SECOVI SP e que constam na notícia acima, são completamente distorcidos, uma vez que o próprio SECOVI SP informa em seu relatório mensal, na última página (Glossário), que ele não considera imóveis com mais de 36 meses do lançamento e sabemos que o prazo mínimo de construção e entrega tem sido de 36 meses, as vendas de imóveis lançados nos últimos 6 meses representam mais de 80% das vendas em São Paulo (informações do próprio SECOVI SP) e ainda, temos fortíssima presença de especuladores e também de vendas FALSAS na planta (para quem não tem renda para adquirir financiamento imobiliário no ato da entrega do imóvel, que tem se transformado em DISTRATOS de um mínimo de 20% até mais de 60% das vendas brutas todos os trimestres), sendo que os distratos vultuosos destas vendas falsas na planta ocorrem também em sua grande maioria no ato da entrega do imóvel, ou seja, com mais de 36 meses do lançamento e sendo, portanto, mais estoque não computado neste “cálculo” de VSO que eles apresentam.

Combine os dados que constam acima com o fato de termos tido aumento de 2.600% nas Ações na justiça contra as construtoras, no período de 2.008 a 2.013, sendo várias vezes o que as vendas “cresceram” e a grande maioria relacionada a atraso nas obras, os aumentos nos distratos reportados por construtoras no 1T14, dentre outras evidências de que encalhes são muito elevados, ou seja, tudo isto só reforça que o estoque oculto, com mais de 36 meses do lançamento é muito elevado. Por fim, vamos lembrar que só no “www.imovelweb.com.br temos ofertas de imóveis novos mais usados de 3 e 4 dormitórios em São Paulo que são o suficiente para mais de 10 anos de vendas, se considerarmos números de vendas informados por SECOVI SP e CRECI SP (ver “www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i para mais detalhes e evidências).

Resultado Brookfield

‘http://ri.br.brookfield.com/brookfield/web/conteudo_pt.asp?idioma=0&tipo=36965&conta=28&id=192643

Em relação ao 1TRI13:

Distratos aumentaram 85% em valor o 95% em termos de unidades. Revenderam 28% destas unidades no 1TRI14.

Prejuízo líquido de 75 milhões em 1TRI14, aumento de 56% em relação ao 1tri13.

Estoques aumentaram 4%, superando 1,4 bilhão.

44% de queda no caixa.

O resultado da Brookfield quanto aos distratos e também no geral, ocorreram em linha com as expectativas, pelo menos para aqueles que avaliaram resultados anteriores de forma realista (o que exclui muitos “especialistas”).

O grande aumento nos distratos ocorreu porque o recorde de lançamentos da Brookfield e do segmento imobiliário como um todo foi em 2.011 e como sabemos,com prazo de 3 anos para construir, teremos recorde de entregas entre este ano e o próximo e como as vendas FALSAS na planta ocorrem em volume muito elevado, no ato da entrega temos muitos clientes que não tem renda para fazer o financiamento bancário gerando estes volumes absolutamente anormais de distratos, sempre acima de 20% das vendas brutas. Junta-se a isto o fato da CEF estar desacelerando a concessão de crédito imobiliário e economia em situação precária, como já demonstrado neste trabalho e chegamos neste resultado, que está sendo similar para outras construtoras…

Daqui a pouco chega o Bob pra desqualificar o texto porque o CA colocou uma vírgula fora de lugar…

kkkkk e que tal mais este texto???

18h28 : Abramat deve reduzir previsão de crescimento em 2014 para até 3,5%

Por Paula Arend Laier

SÃO PAULO (Reuters) – A Abramat deve reduzir sua projeção de crescimento do faturamento do setor de materiais de construção em 2014 para algo entre 2,5 e 3,5 por cento, após os dados do primeiro trimestre ficarem abaixo das expectativas, afirmou nesta terça-feira o presidente da associação que representa o segmento, Walter Cover.

A estimativa atual da Abramat é alta de 4,5 por cento até o final do ano. Mas entre janeiro e março, o faturamento do sector subiu 0,9 por cento em relação ao primeiro trimestre do ano passado.

Segundo o executivo, após os resultados de abril a Abramat vai definir sua nova meta de crescimento para este ano. A associação costuma divulgar os dados mensais perto do dia 20.

“O setor de infraestrutura foi o que trouxe até agora a maior frustração”, afirmou Cover, em entrevista no chat do Trading Brazil da Thomson Reuters.

Ele citou problemas já conhecidos como licenças ambientais e projetos mal feitos, bem como a desaceleração de política de governo voltadas para o segmento, entre elas o programa Minha Casa Minha Vida.

Mas o varejo também mostrou um desempenho abaixo do que a Abramat esperava, influenciado, conforme Cover, pela percepção das famílias em relação à inflação, além dos fatores renda, emprego e crédito, que desaceleraram. “Existe a percepção de que a inflação vai aumentar”, disse.

O presidente da Abramat disse que só espera uma melhoria do cenário após a Copa do Mundo no Brasil, em junho, “na medida em que alguns indicadores, como a inflação, melhorem a percepção dos empresários e das famílias”.

Em relação à Copa, o executivo afirmou que havia muita expectativa com relação às obras no entorno dos estádios, o que, segundo ele, não será cumprido. Mas Cover não se mostrou tão pessimista.

“No período dos jogos teremos uma perda até cinco dias úteis de vendas. Mas precisamos considerar que metade das famílias não está envolvida com a Copa. Outras famílias estão acelerando reformas nestes últimos meses para que sejam concluídas antes do início da Copa. Ou seja, o efeito Copa não será tão negativo quanto o que é divulgado”, disse.

Interessante que estão admitindo que muitas das obras dos entornos dos estádios sequer ocorrerão, sendo que este foi um dos muitos recursos de ESPECULAÇÃO que utilizaram para que os preços disparassem e ficassem completamente incompatíveis em relação a renda dos pretensos compradores.

Estão colhendo os frutos do que plantaram, nada mais do que isto. Podem vir com choradeira, falar sobre inflação, crise na economia, etc., mas a verdade é que a MEGA especulação e o volume ABSURDO de vendas falsas na planta é que fez com que os preços ficassem inacessíveis para população, levando a natural derrocada nas vendas.

O Governo até que ajudou demais a este segmento, se fazendo de cego para o que aconteceu, enquanto em outros países, como na Alemanha, um aumento de 10% do que ocorreu aqui já criou alarme contra bolha (“nada vi” é estratégia utilizada há tempos no Brasil, desde o mensalão), além de estar subsidiando crédito para construtoras que estão virtualmente quebradas em virtude das consequências do golpe do subprime brasileiro, como é o caso da PDG e os R$ 300 milhões do BB no 1T14 para ajudar na rolagem de dívidas.

Interessante, não é? As empresas de construção civil junto com o próprio Governo criaram uma bolha imobiliária que prejudicou profundamente a economia (ver trabalho anterior sobre mitos e verdades da bolha imobiliária parte I), daí agora estão todos desesperados para que a explosão do que criaram não fique visível tão rapidamente, o Governo tentando empurrar desesperadamente as consequências para depois das eleições e as construtoras, tentando empurrar parte de seus monstruosos estoques para os “sardinhas”, o máximo do que puderem…

Os estádios ficaram no mínimo o dobro do preço e trouxeram quase progresso algum ao país as suas construções, apenas enriqueceu alguns poucos políticos e empresários.

Povo vai pagar muito esta conta ainda, haja impostos!

Governo “socialista” é assim!

Opa, valeu, mais um belo post, now, sharing…..