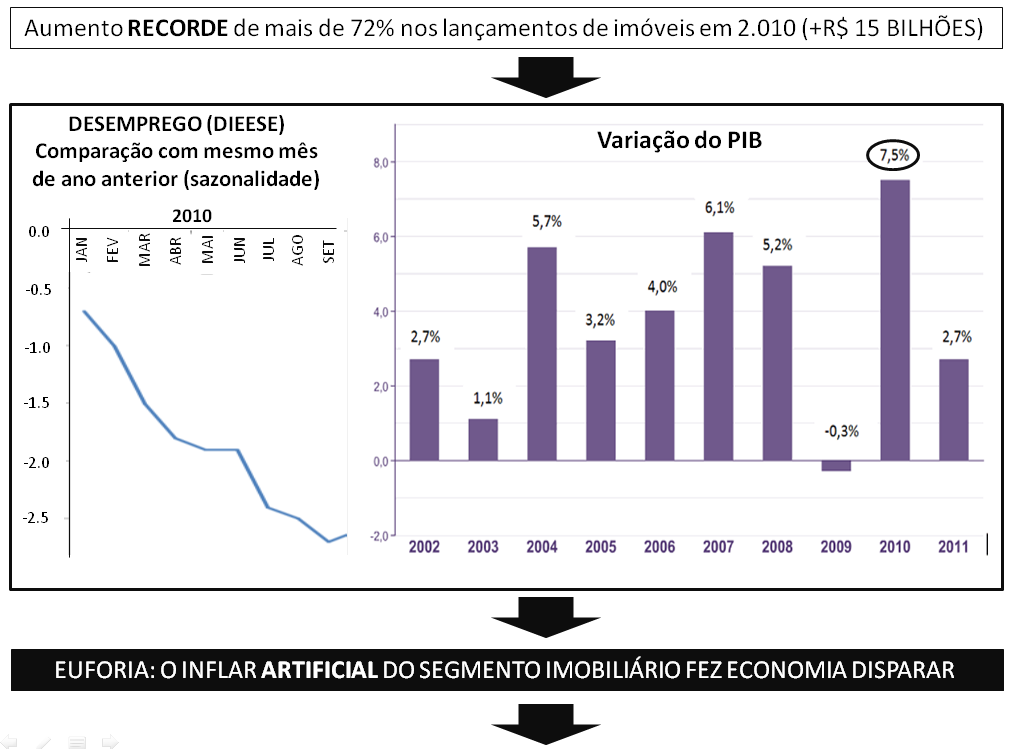

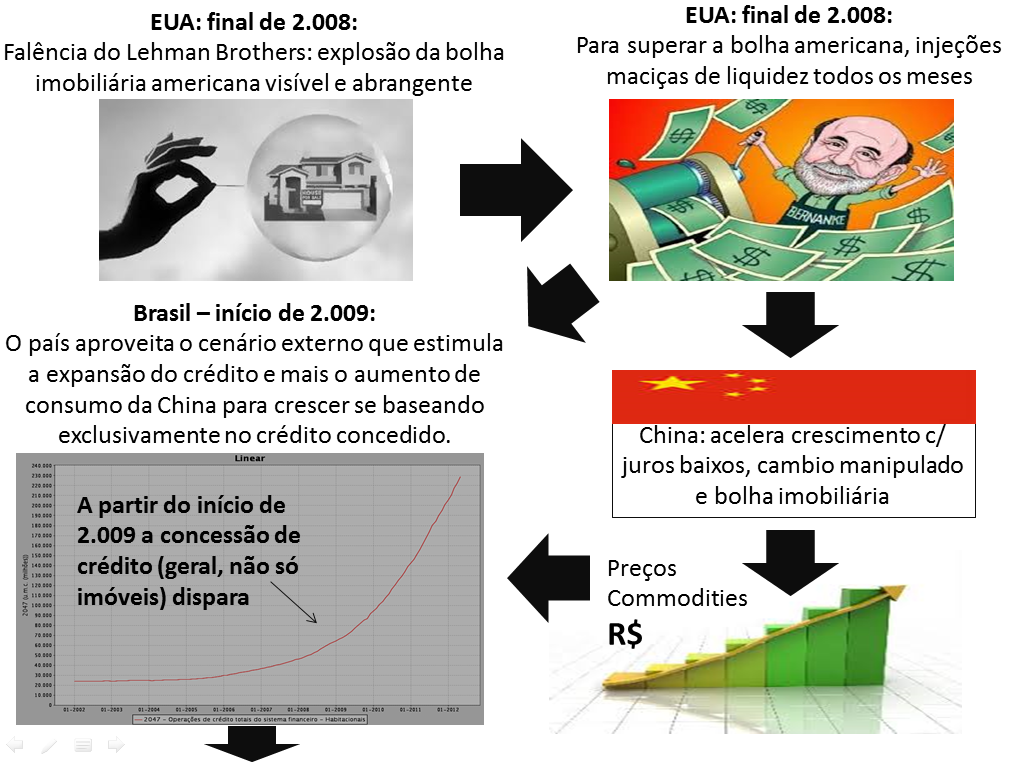

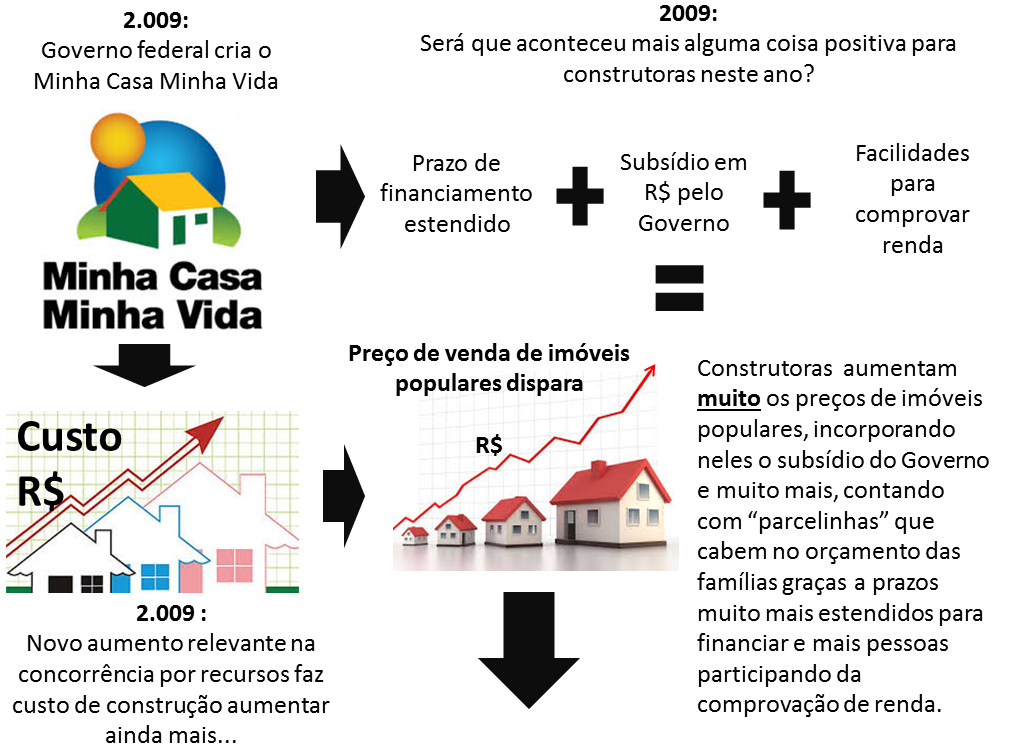

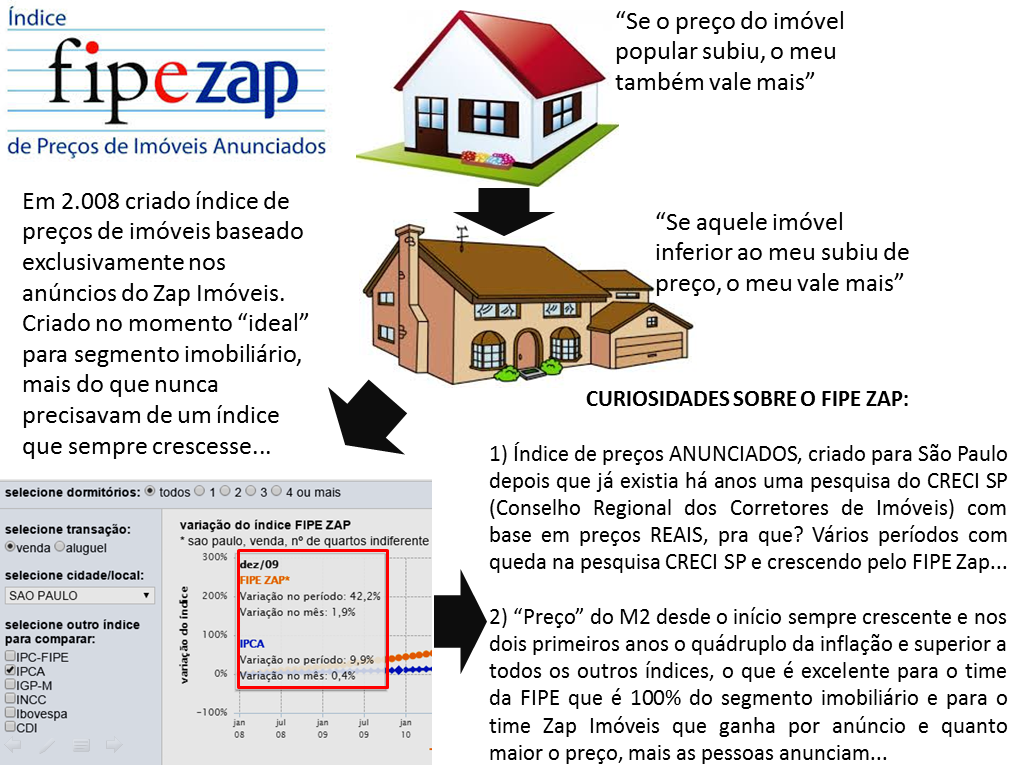

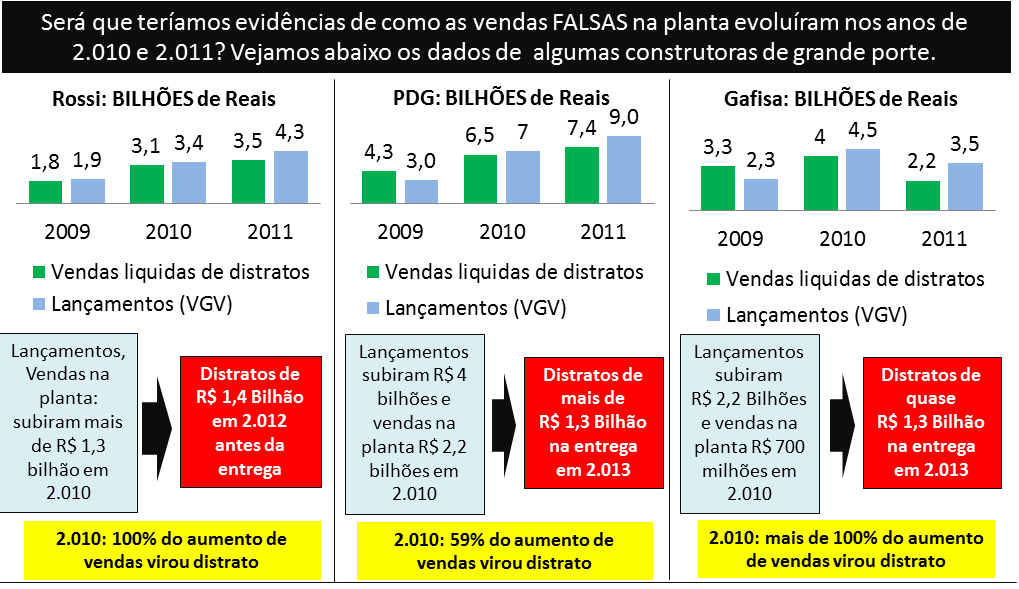

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

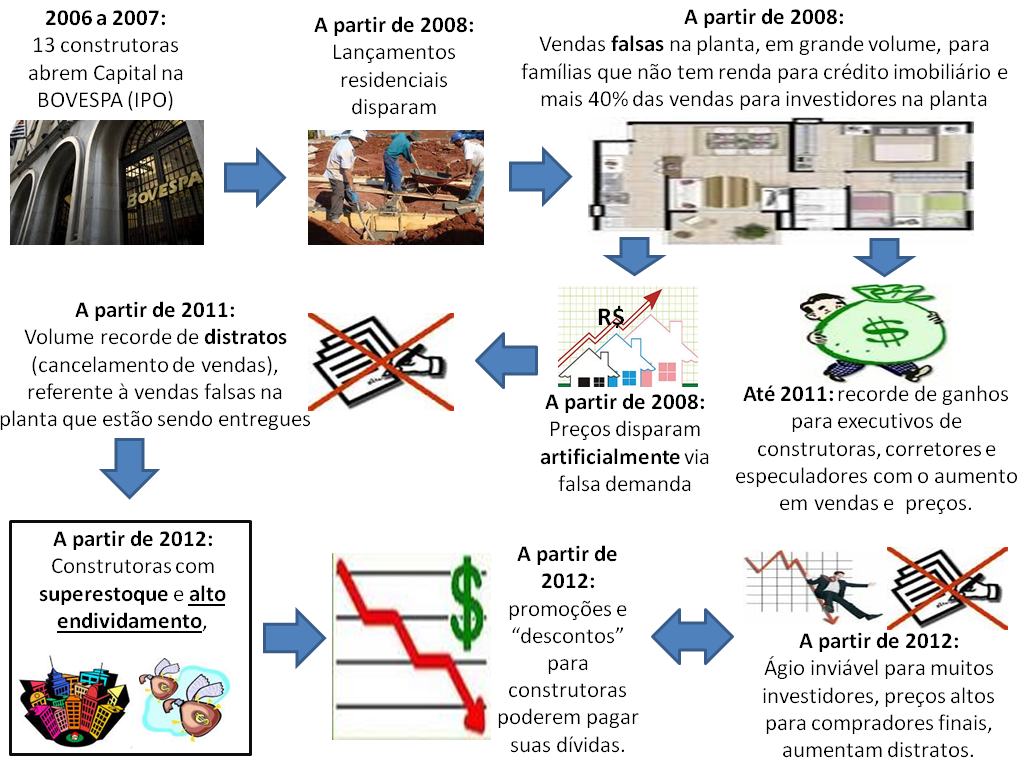

Qual a relação entre as construtoras e a bolha imobiliária brasileira?

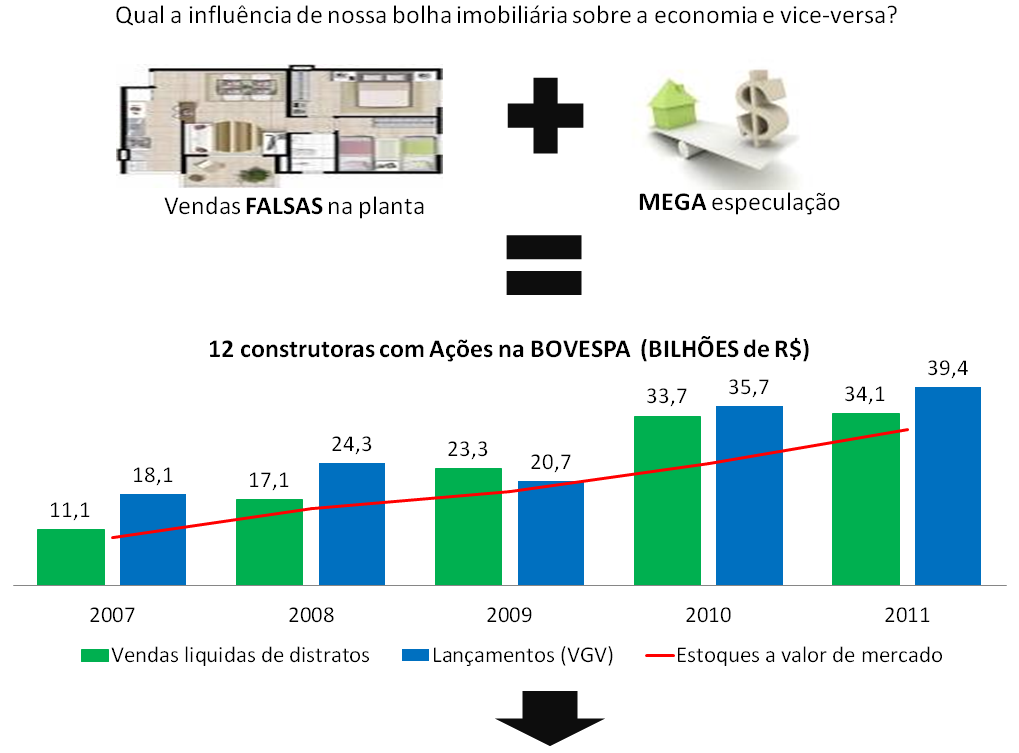

Os dados de 12 construtoras com Ações na BOVESPA (lista em “Referências”) ajudarão a demonstrar o que consta acima. Nos próximos itens, os principais indicadores.

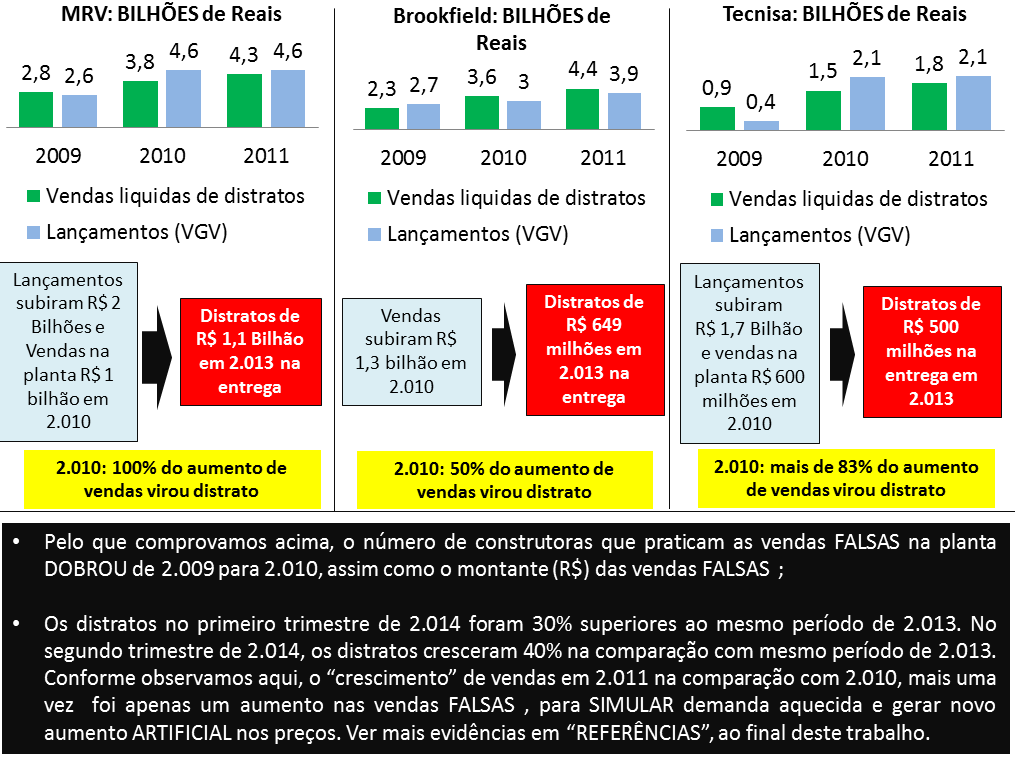

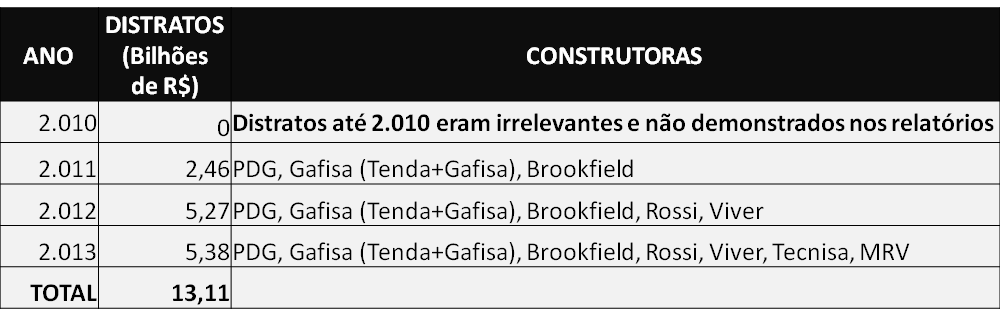

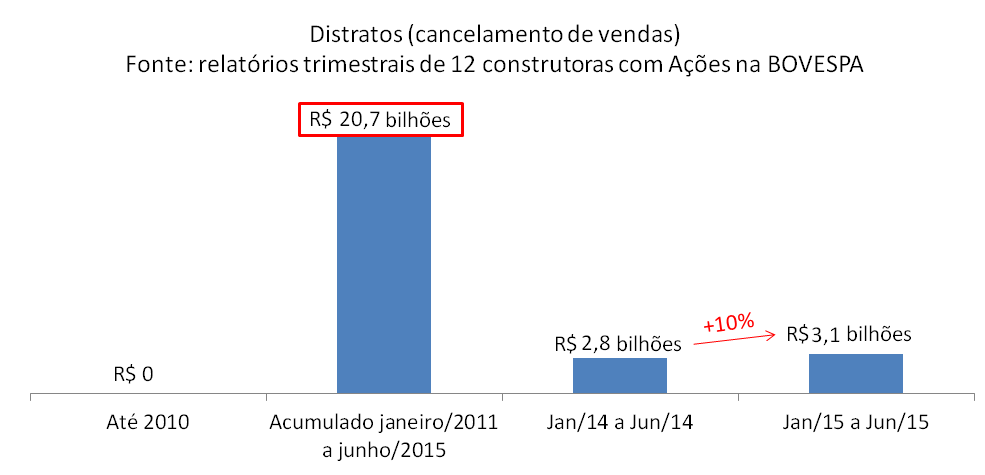

Distratos:

As construtoras que tem mais distratos trabalham com vendas na planta há décadas e apesar dos cancelamentos de vendas serem irrelevantes até 2010, já acumularam mais de R$ 20 bilhões só no período de 2011 a junho/2015, uma evidência clara das vendas falsas na planta.

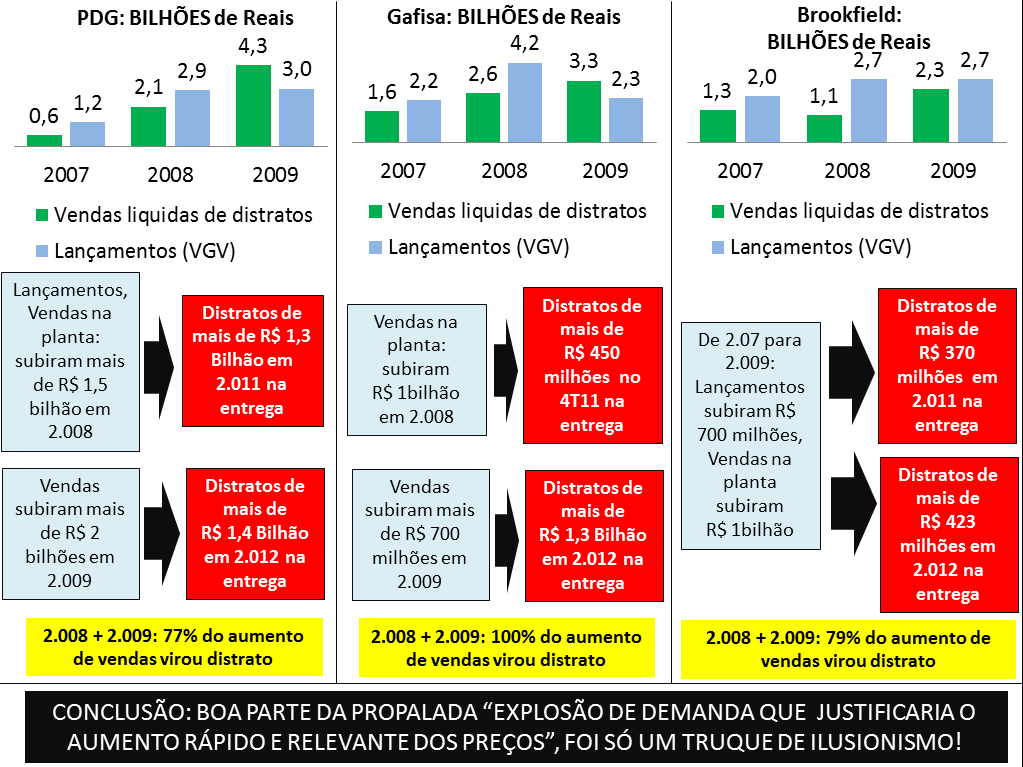

O volume real de distratos é muito maior do que consta acima: existem construtoras que omitem esta informação em seus relatórios (exemplos: Cyrela, Even, Helbor e outras), uma que não menciona os distratos se forem revendidos no mesmo trimestre em que o cancelamento ocorre (PDG), atrasos de mais de 1 ano para reconhecer distrato (exemplos: PDG, MRV), construtora dando desconto no ato do financiamento imobiliário para evitar o distrato (exemplo: Rossi), dentre outras ações para que esta anomalia não apareça na íntegra.

Quais os efeitos para o mercado imobiliário como um todo? A partir do próximo item, as consequências desta anormalidade.

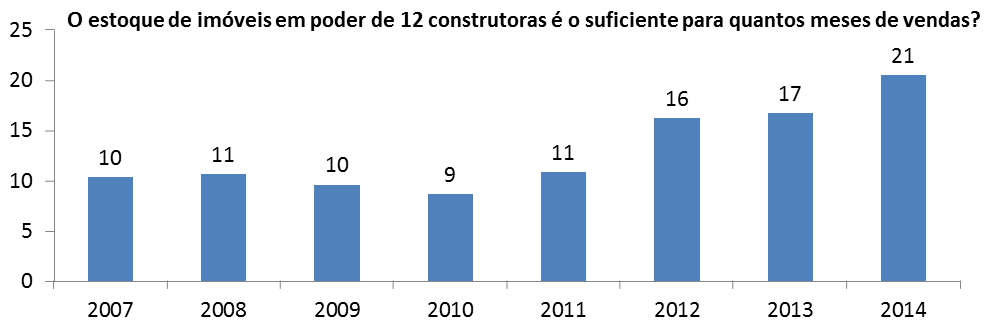

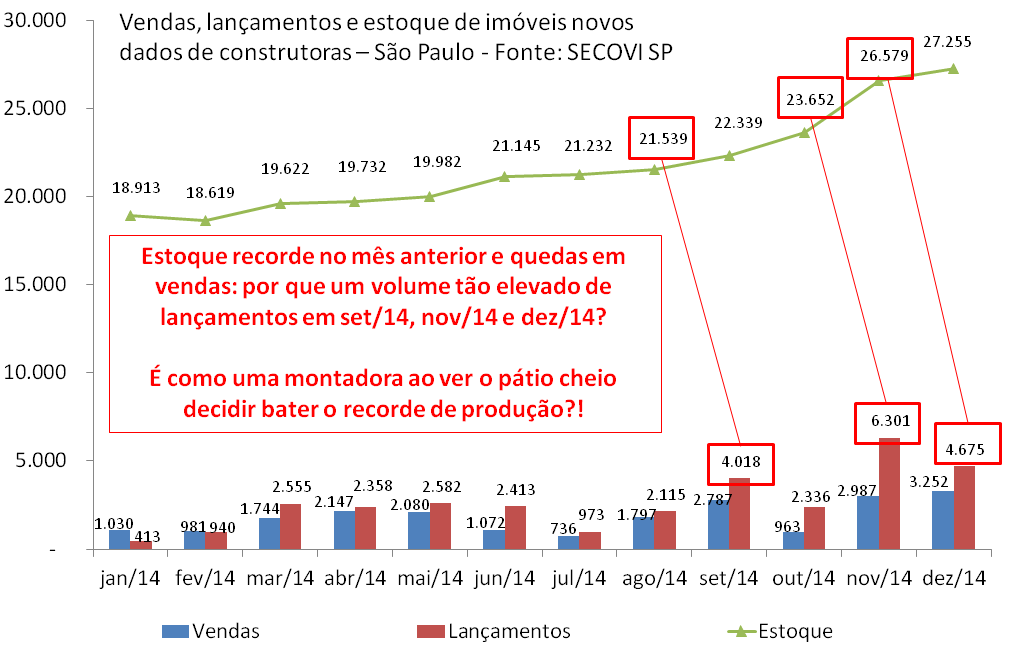

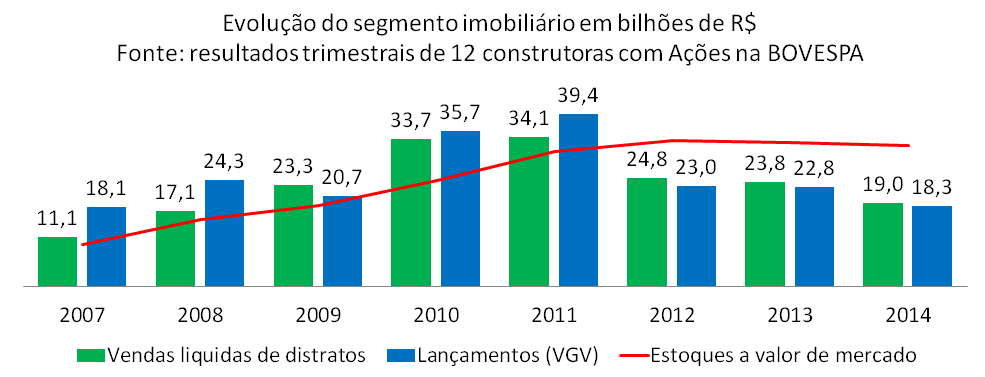

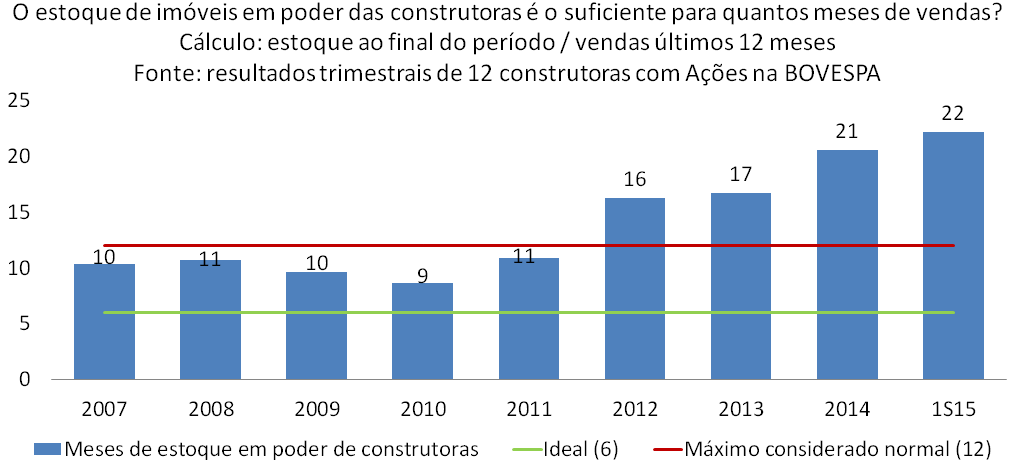

Vendas, lançamentos e estoque de imóveis novos:

Os lançamentos caíram mais de 40% em 2012, como o tempo de construção é de 3 anos em média, os distratos em 2015 deveriam ter tido uma queda significativa e não subir 10% como observamos no primeiro semestre em gráfico mais acima. Este resultado só ocorreu porque o percentual de distratos relacionados a vendas na planta de 2012 aumentou muito, apesar de em 2012 já saberem os efeitos destrutivos e o quanto deveriam evitar as vendas falsas. Por que fizeram isto? Para encobrir os distratos de vendas falsas de anos anteriores (“pedaladas”).

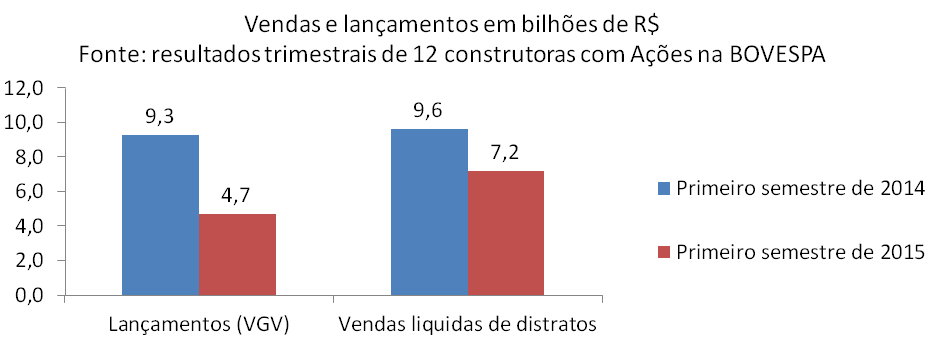

Como está sendo o ano de 2015 quanto a lançamentos e vendas?

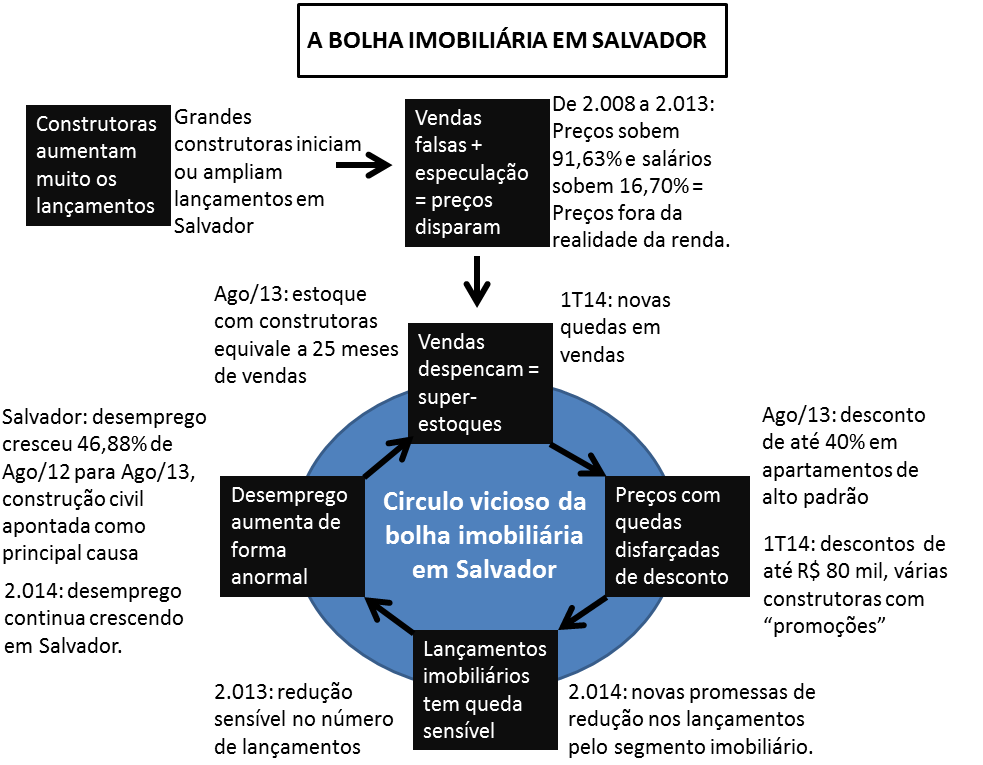

O segmento imobiliário já vem prometendo desde 2012, que as reduções em lançamentos de imóveis levarão a um maior equilíbrio entre oferta e procura. Será que é verdade?

Os dados das construtoras revelam exatamente o contrário do que elas dizem: apesar das reduções constantes nos lançamentos desde 2012, o desequilíbrio entre oferta e procura tem ficado cada vez maior. Esta é uma das características típicas de toda bolha imobiliária.

Nos EUA, apesar de reduções em lançamentos, os cancelamentos de financiamentos em larga escala, combinados com quedas sensíveis nas vendas brutas em virtude dos preços incompatíveis com renda, geravam super-estoques, assim como ocorre aqui no Brasil, com os distratos daqui fazendo o papel da inadimplência bancária de lá.

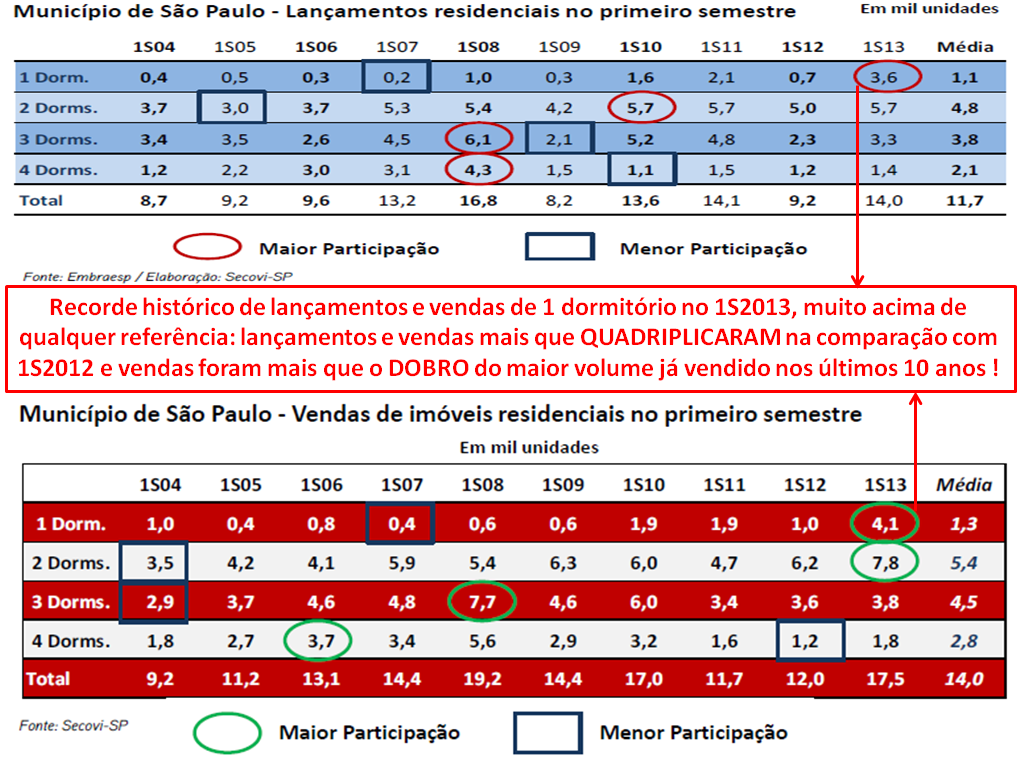

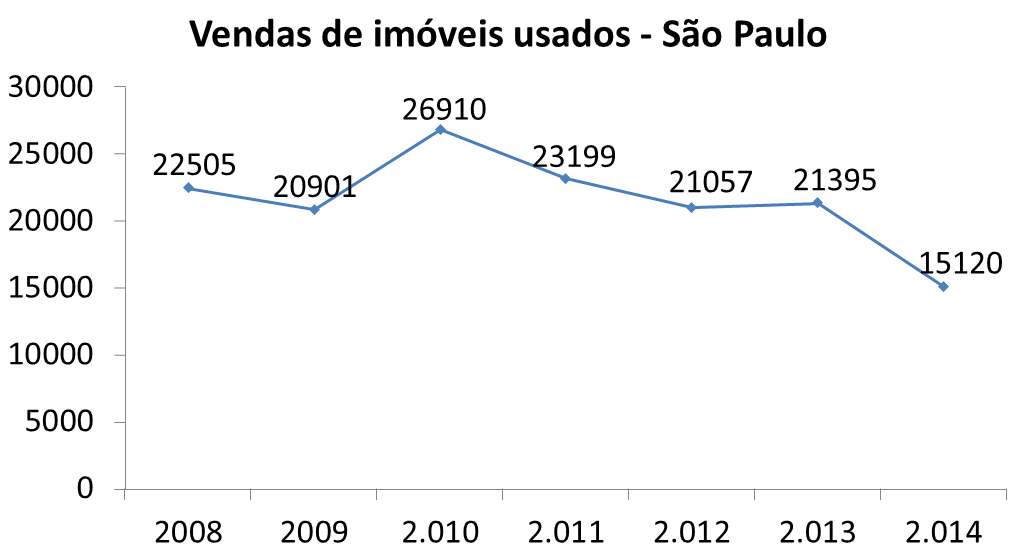

O desequilíbrio entre oferta e procura é ainda maior do que aquele que consta acima, pois temos os investidores em volume anormal (37% das vendas), as vendas de usados que tem despencado em todo o país combinada com cada vez mais pessoas interessadas em venderem seus imóveis e um crescente número de leilões de imóveis por bancos.

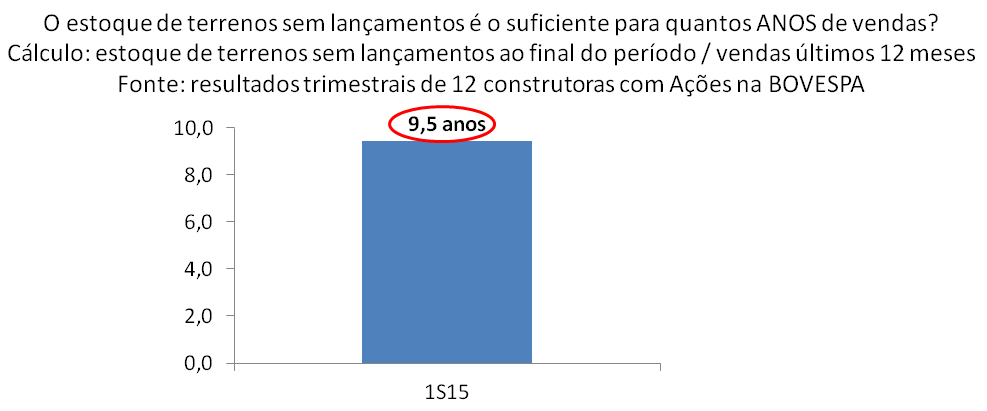

As construtoras também diziam que o aumento dos preços tinha relação com a escassez de terrenos, será que é verdade?

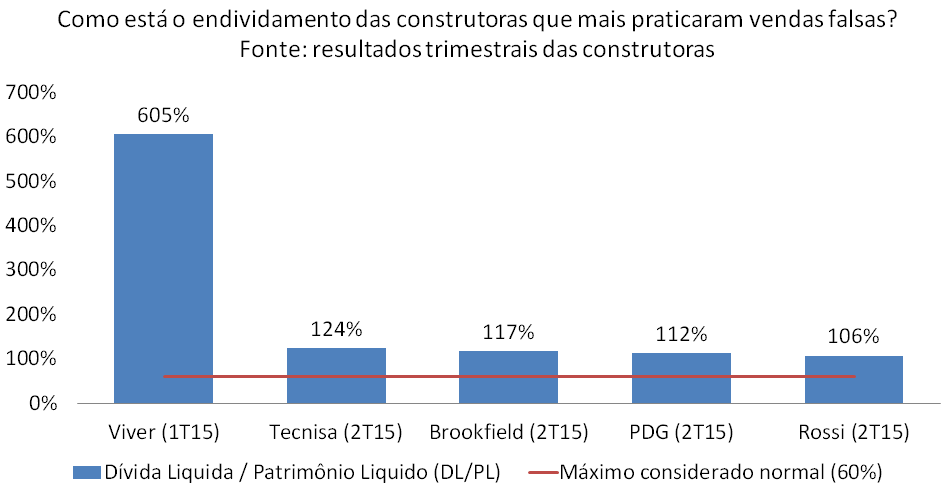

Nos EUA os bancos que mais concederam financiamentos que foram cancelados, ficaram não só com super-estoque de imóveis como também com alto endividamento. E no Brasil?

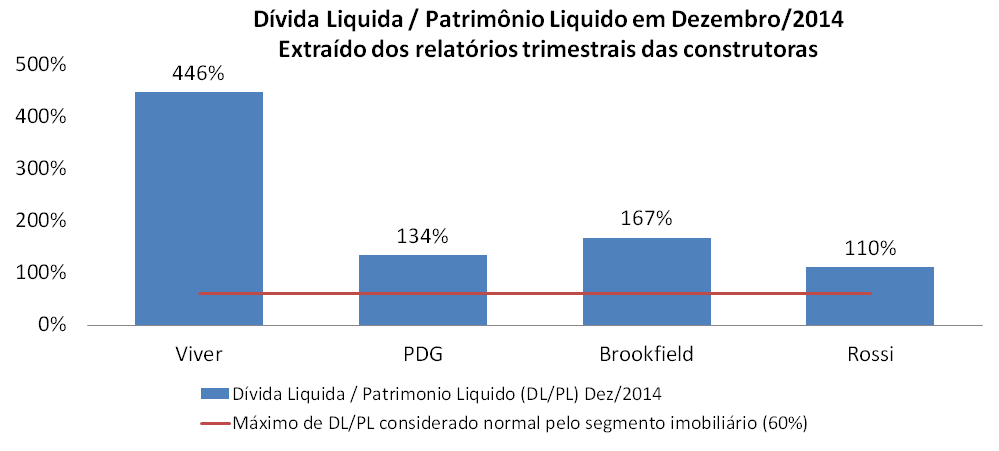

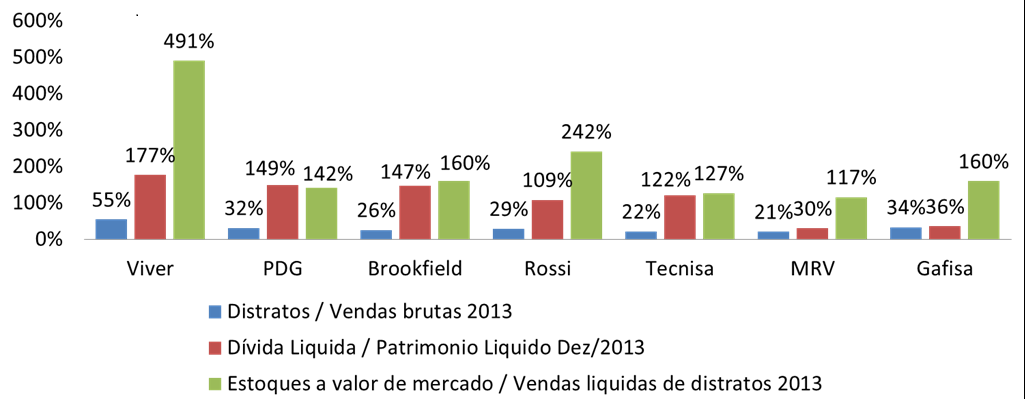

Dívidas das construtoras:

A DL/PL da Viver é do 1T15 porque no 2T15 fecharam com patrimônio liquido negativo e tal métrica ficaria prejudicada.

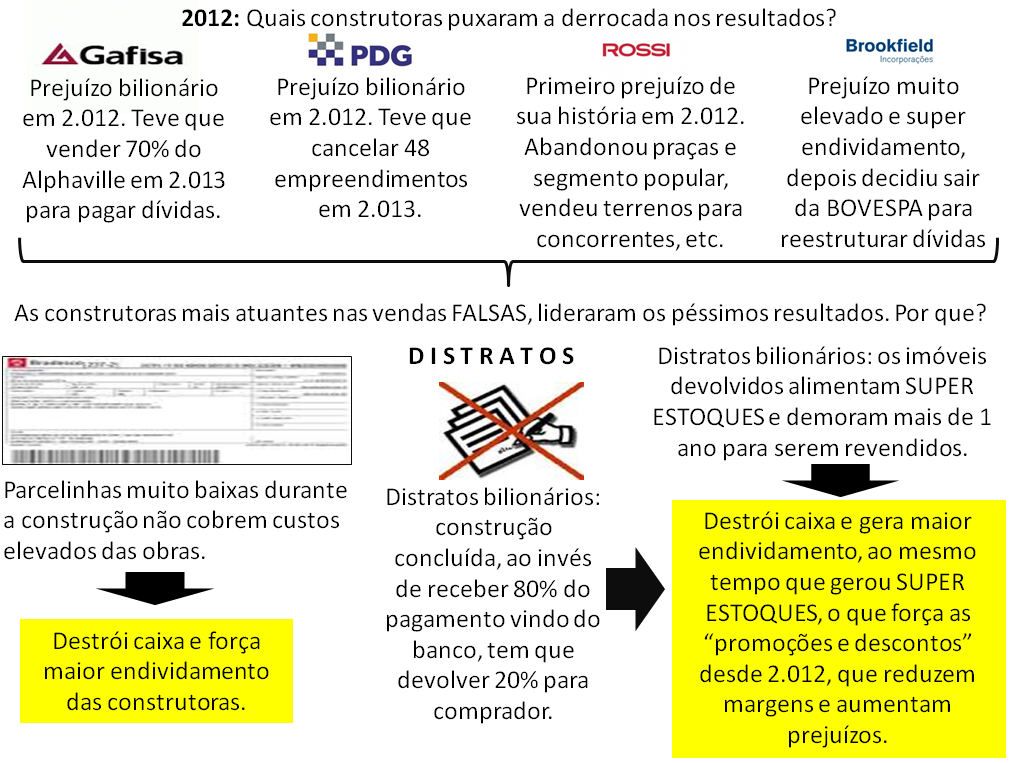

A Viver já está sem lançar há mais de um ano, por falta de condições financeiras. Brookfield saindo da BOVESPA para tentar buscar um caminho para pagar suas dívidas. PDG e Rossi contrataram consultorias especializadas para cuidarem da reestruturação de suas dívidas, uma das últimas tentativas de se salvar, já a Tecnisa vem com distratos anormais nos últimos anos.

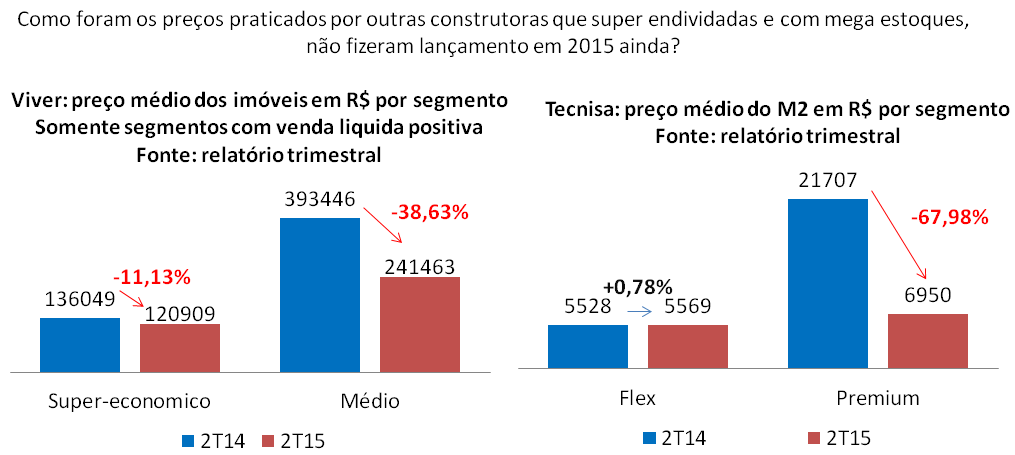

Preços dos imóveis novos:

A combinação de super estoques com alto endividamento forçou a redução mais sensível nos preços dos imóveis para os bancos nos EUA. E no Brasil? Como exemplo, vejamos o caso da PDG, a líder das vendas falsas na planta, com mais de R$ 4,7 bilhões em distratos só no período de janeiro/2011 a junho/2015:

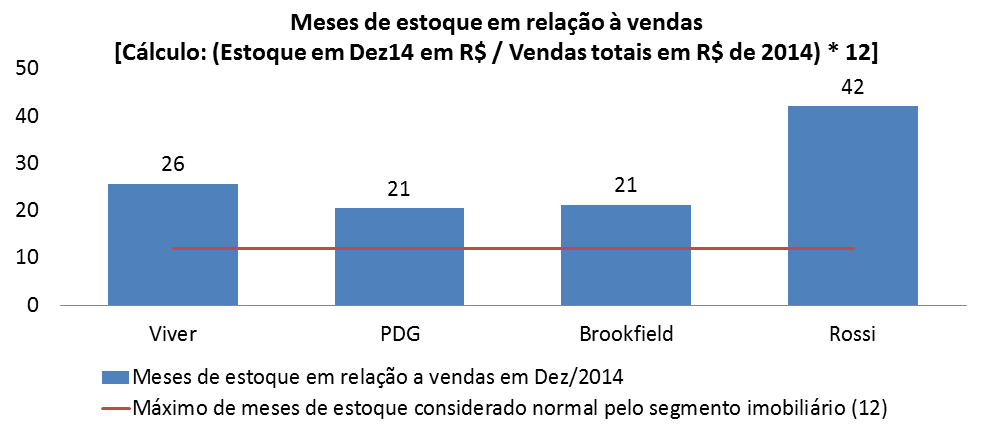

Vale a pena avaliarmos outras construtoras que, da mesma forma que a PDG, estão super-endividadas e ao mesmo tempo com estoque recorde, a tal ponto que não realizaram nenhum lançamento no 1S15. O que poderiam fazer para se livrarem destes estoques e ao mesmo tempo, buscarem caixa para pagarem suas dívidas?

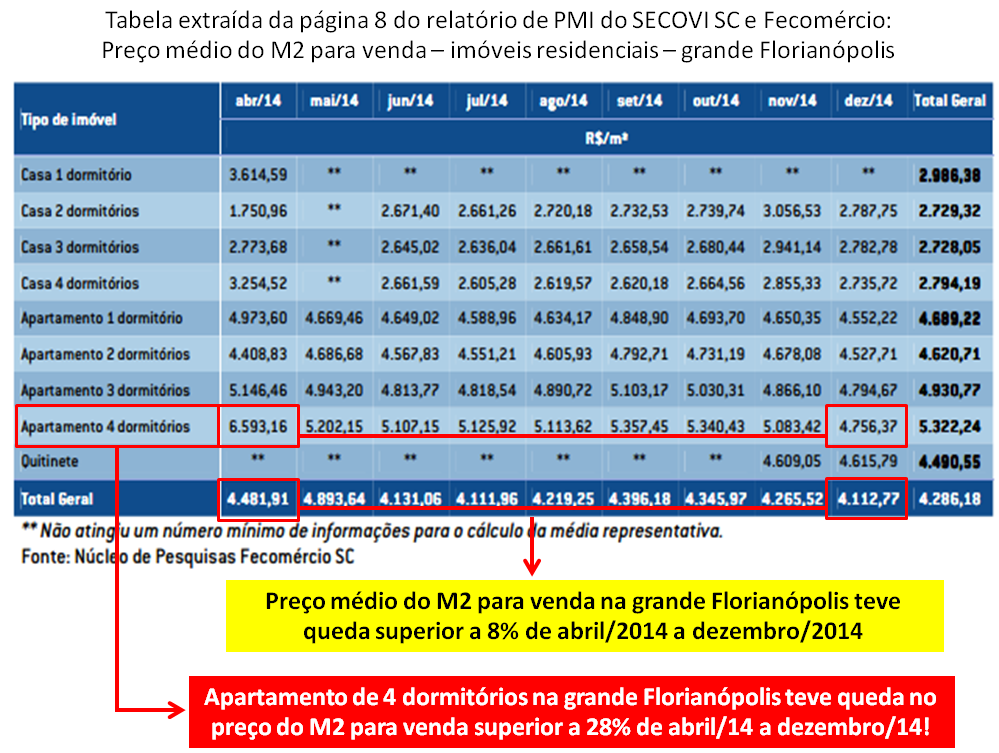

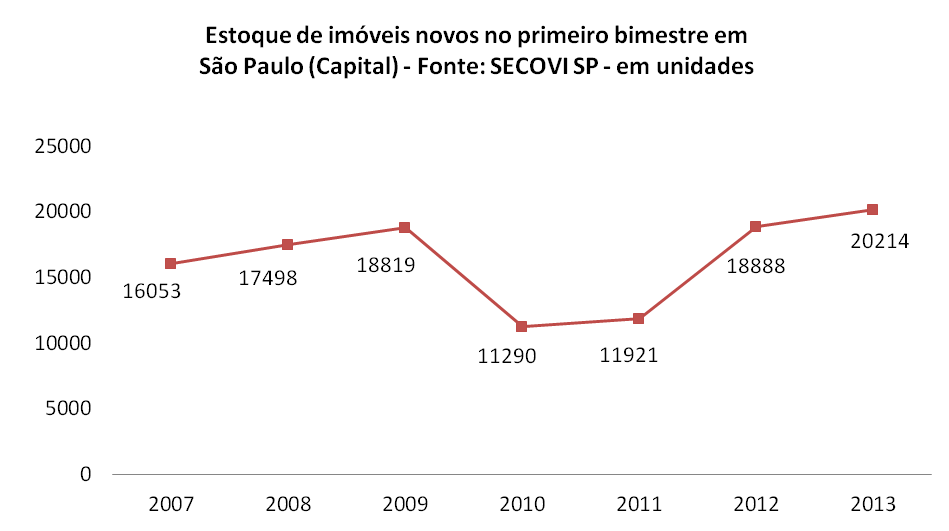

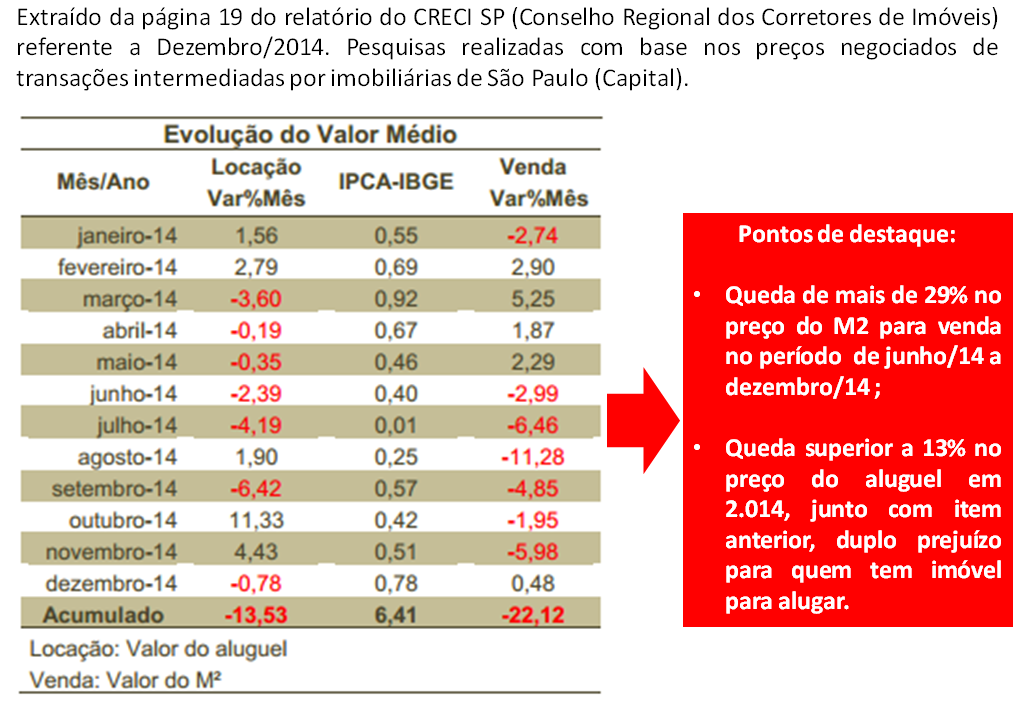

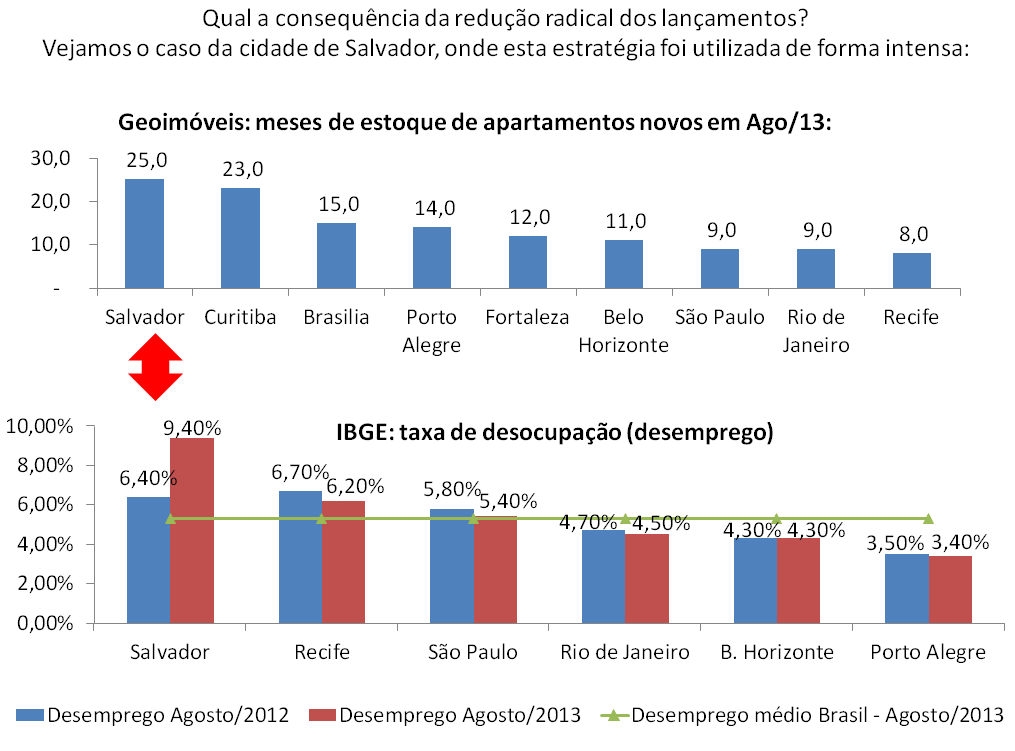

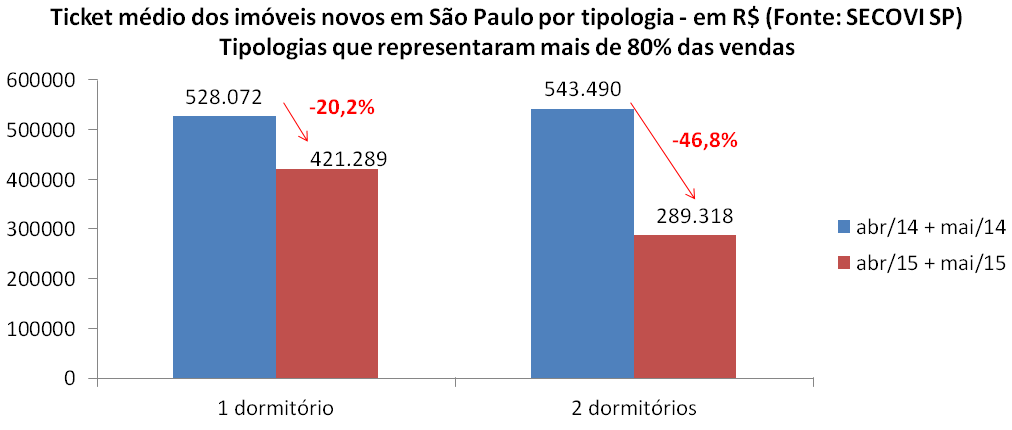

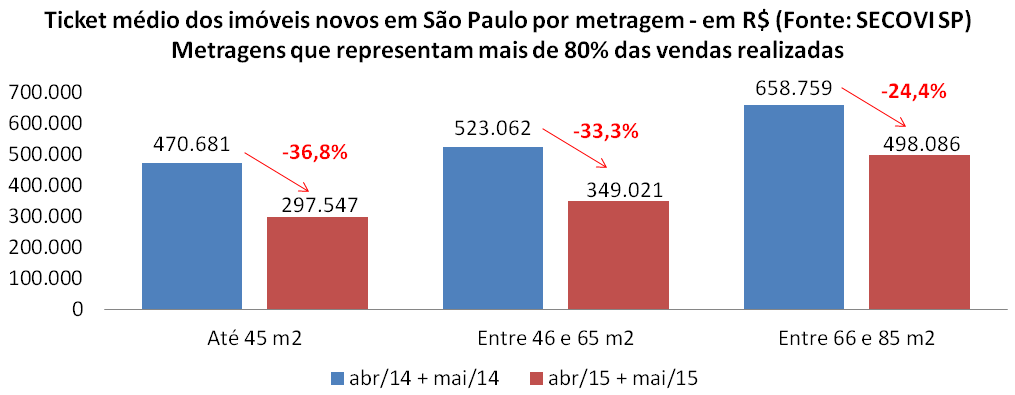

Será que este impacto se reflete só em construtoras super-endividadas? Vejamos o resultado recente na cidade que tem a maior representatividade para o segmento imobiliário:

As construtoras em São Paulo não só focaram nos imóveis de menor preço, como ainda fizeram uma redução sensível nos preços destes, tanto quando analisamos por tipologia, quanto por metro quadrado.

As construtoras em São Paulo não só focaram nos imóveis de menor preço, como ainda fizeram uma redução sensível nos preços destes, tanto quando analisamos por tipologia, quanto por metro quadrado.

O que consta acima, tanto dos relatórios das construtoras quanto do SECOVI SP, é uma reação natural: construtoras precisam vender para tentarem gerar caixa que pague suas contas, como os preços subiram de forma artificial e gerando super-estoques por terem ficado completamente díspares em relação à renda e capacidade de compra das famílias, a única saída eram reduções relevantes nos preços.

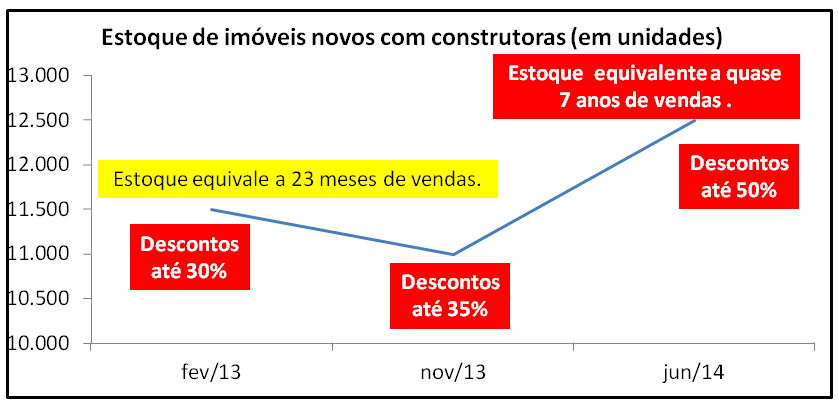

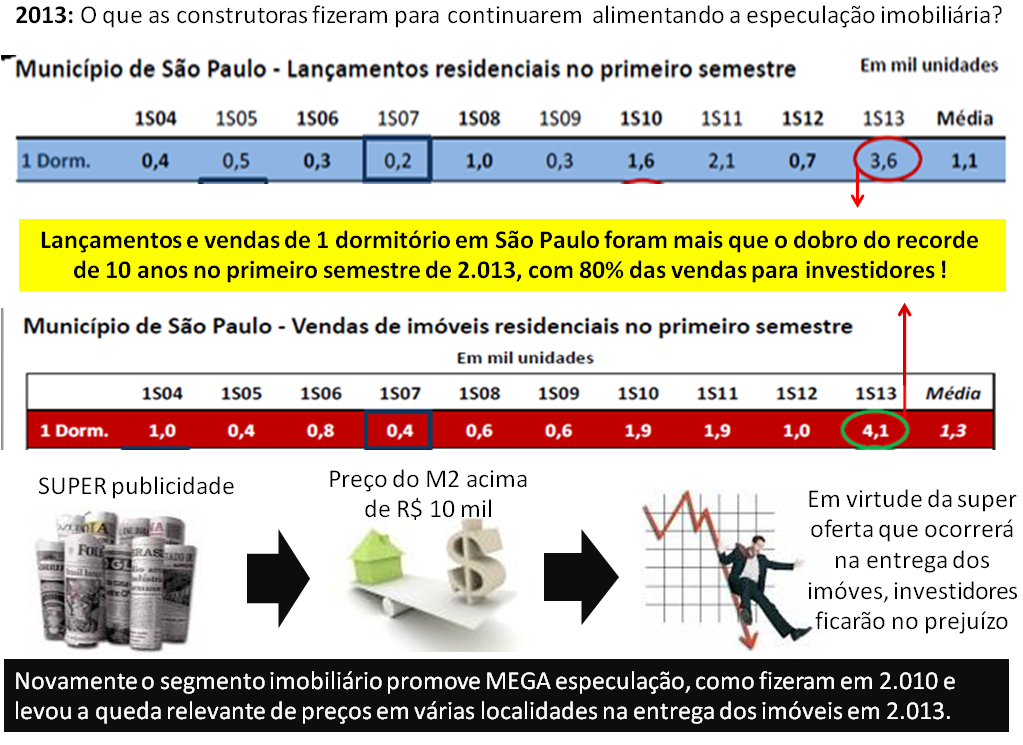

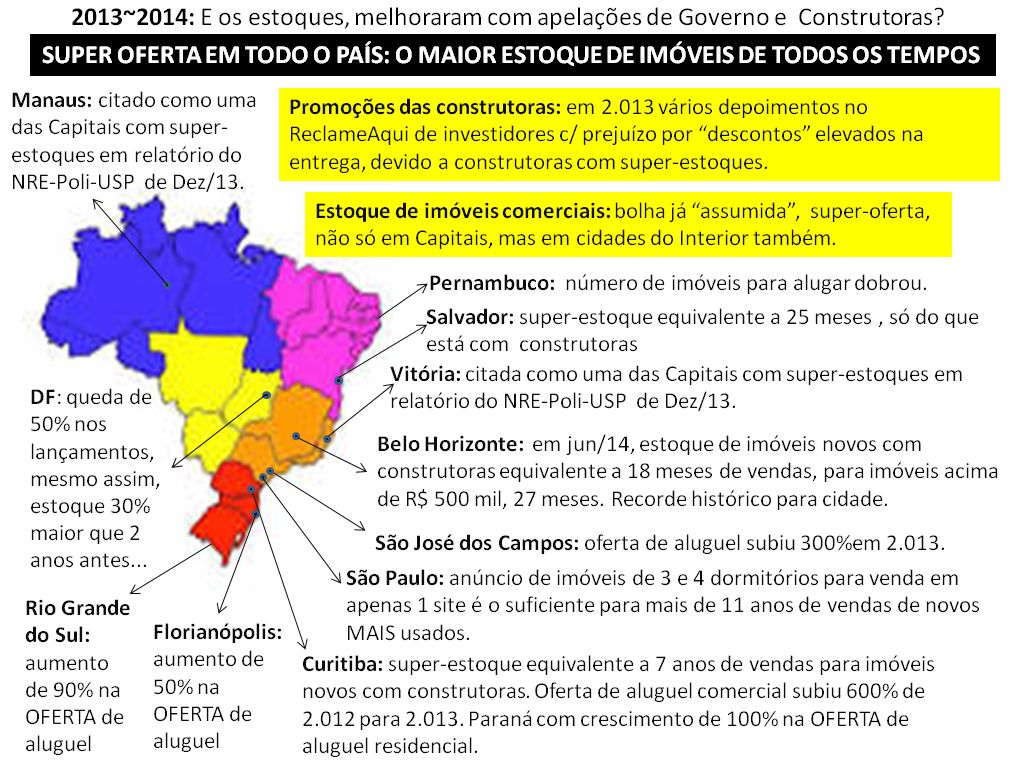

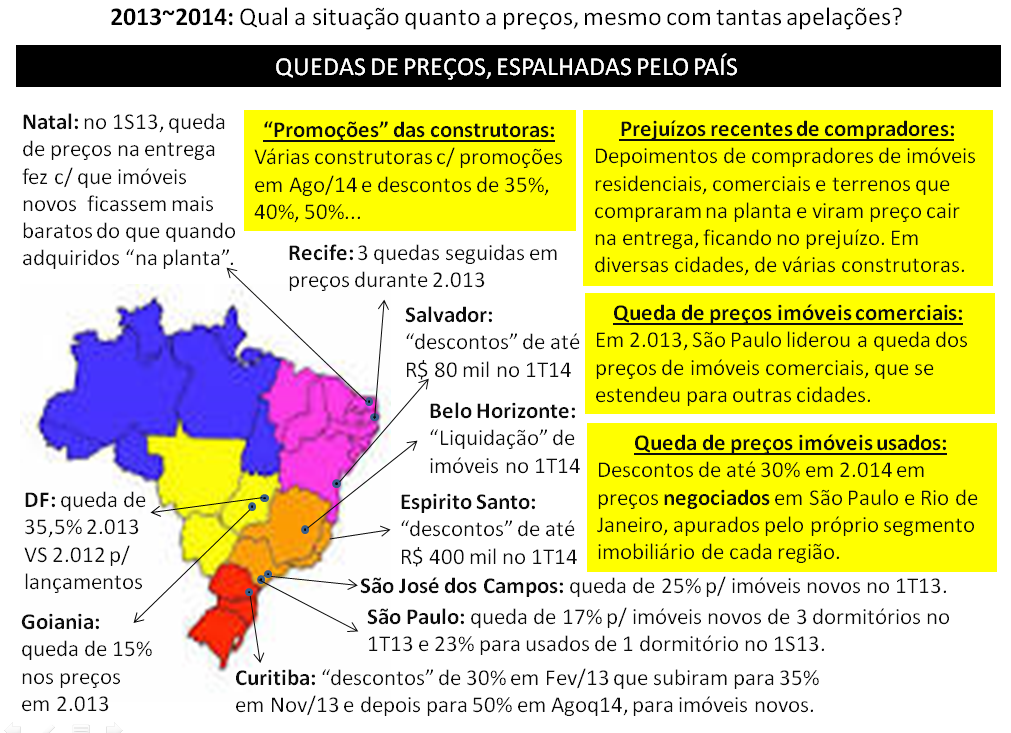

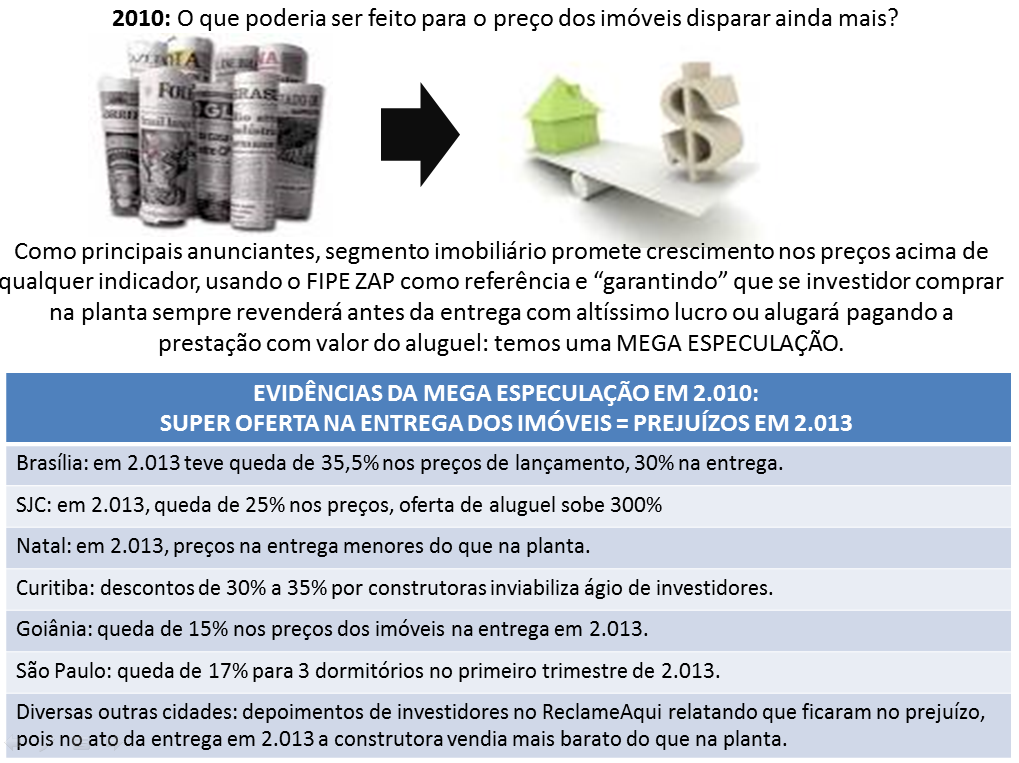

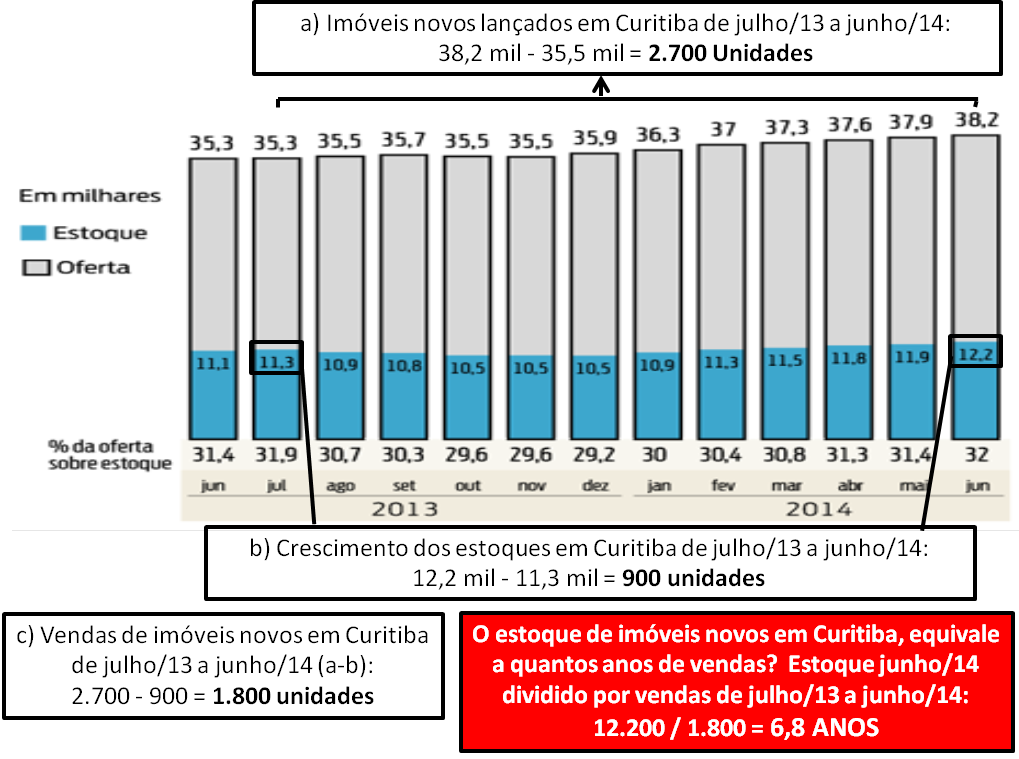

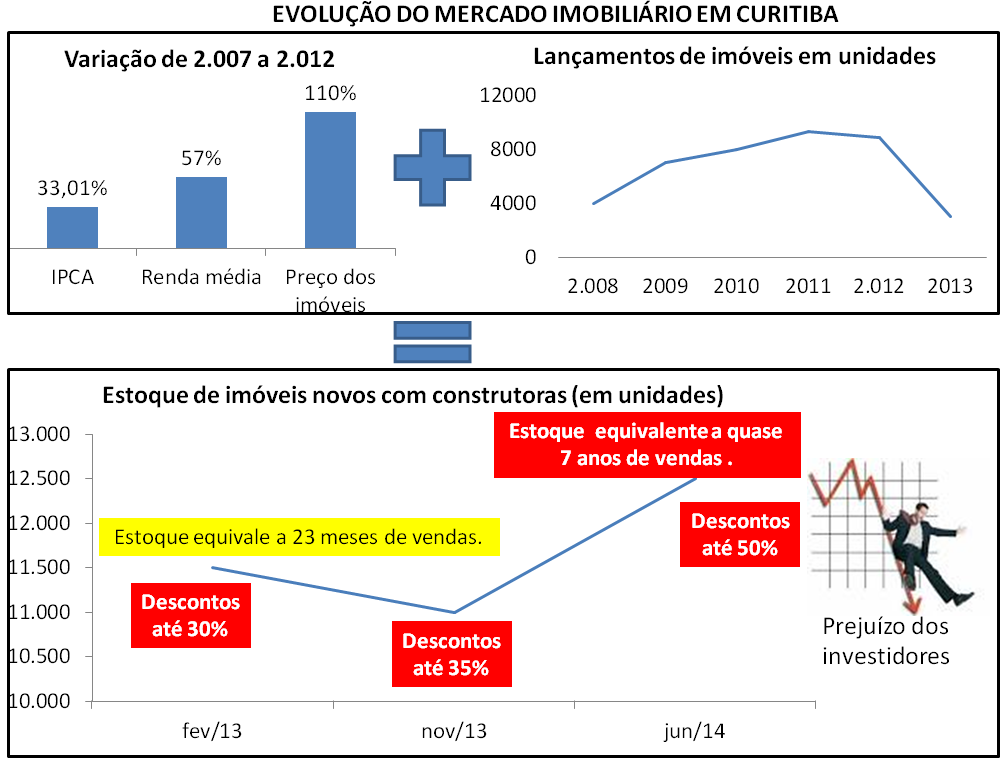

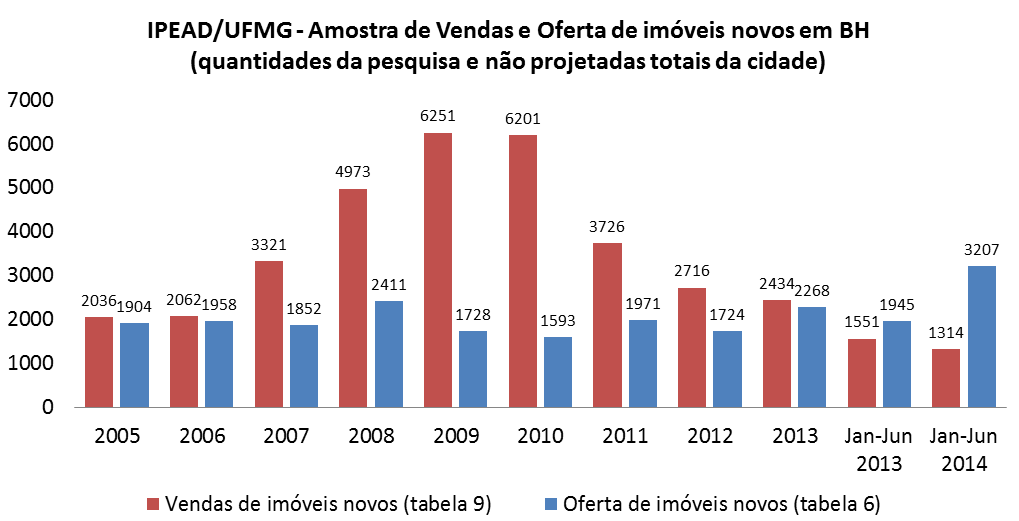

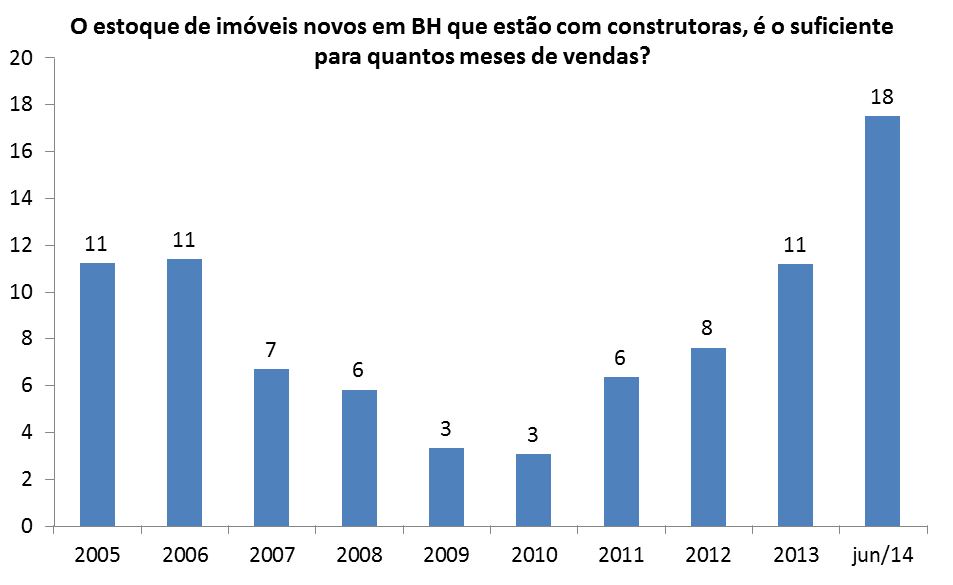

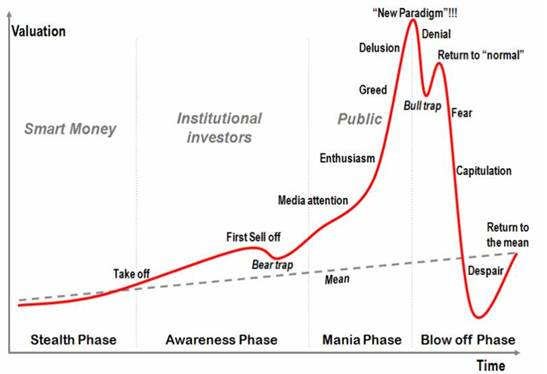

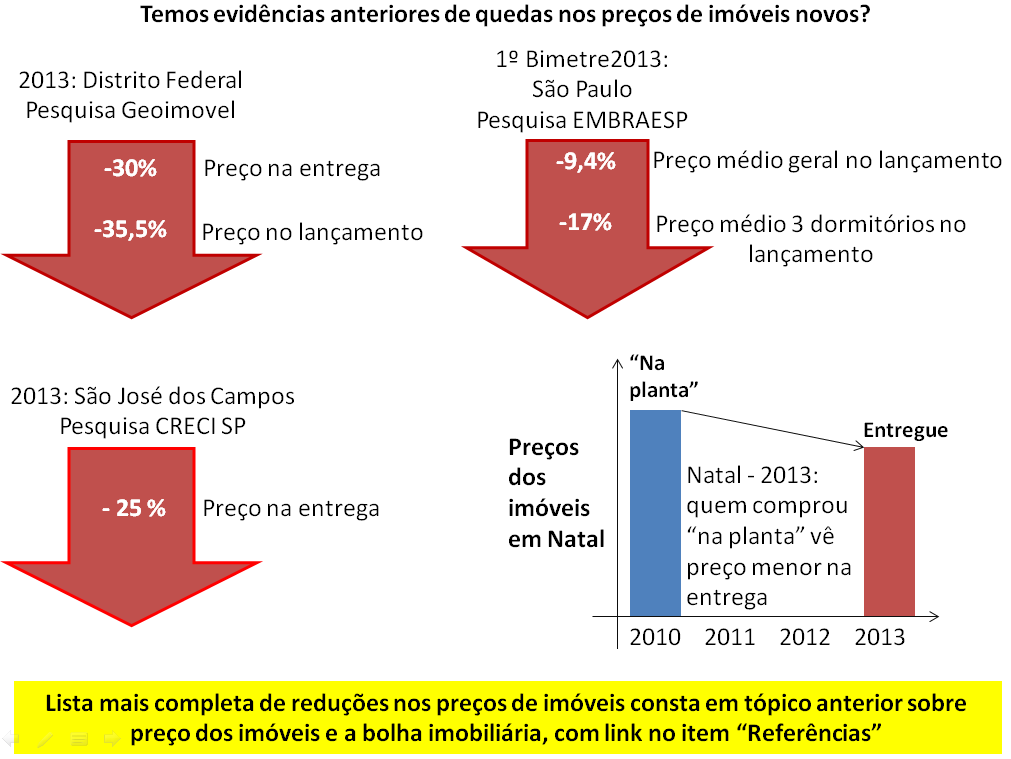

Esta situação seria recente e apenas consequência da crise? Vamos relembrar evidências que tem se acumulado desde 2013 quanto a quedas de preços de imóveis novos, já como consequências de todo este processo de vendas falsas na planta e excesso de investidores:

Qual seria a tendência daqui pra frente?

Apesar da redução constante em lançamentos e preços dos imóveis novos que já ocorrem há anos, o desequilíbrio entre oferta e procura tem piorado, o que significa que os preços ainda tem que cair muito até que possam voltar a se tornarem compatíveis com a renda.

A tendência é que com menos lançamentos e a crise, cada vez mais as construtoras tenham dificuldade de fazer caixa para pagamento de suas dívidas, pois terão cada vez menos vendas falsas (dependem de lançamentos) e encontrarão cada vez menos compradores, em função de aumento no desemprego, queda da renda, dificuldades para obtenção do crédito imobiliário que está mais caro, etc., ou seja, será a necessidade das construtoras e a falta de compradores habilitados, ambos crescentes, que forçarão a intensificação na redução dos preços.

Em outras palavras, comprar agora, mesmo que com grandes “descontos e promoções”, significará pagar mais caro do que adiar a compra.

Referências:

As 12 construtoras com Ações na BOVESPA utilizadas como referência para este estudo são aquelas que tem foco no segmento residencial: Cyrela, EzTec, MRV, Helbor, Even, Trisul, Gafisa, PDG, Brookfield, Rossi, Tecnisa, Viver. Informações extraídas dos relatórios trimestrais que constam nas páginas de Relação com Investidores dos sites destas empresas.

Pesquisas do SECOVI SP utilizadas para cálculo da evolução de preços em São Paulo:

http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

http://www.secovi.com.br/files/Arquivos/pmi-maio-2015.pdf

http://www.secovi.com.br/files/Arquivos/pmi-maio-2014.pdf

http://www.secovi.com.br/files/Arquivos/pmi-abril-2015.pdf

http://www.secovi.com.br/files/Arquivos/pmi-abril-2014.pdf

Pesquisas sobre reduções de preços dos imóveis em 2013:

Sobre pesquisa Geoimovel que apontou queda de 35,5% nos preços de lançamentos no DF: www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Notícia sobre queda de 30% nos preços dos imóveis entregues no DF em 2013: http://www.correiobraziliense.com.br/app/noticia/economia/2013/09/01/internas_economia,385651/especuladores-sao-penalizados-pela-retracao-do-mercado-imobiliario.shtml

Quedas nos preços de lançamentos em São Paulo em 2013 – EMBRAESP: http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

São José dos Campos: queda de 25% nos preços de imóveis novos em 2013: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html

Informação do segmento imobiliário de que infra ruim derrubou preços em Natal em 2013: http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

Informações de pesquisas, compradores, profissionais do segmento imobiliário e outros sobre quedas nos preços: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-e-os-precos-dos-imoveis

Até o próximo post!