Falarei aqui sobre o subprime brasileiro, incluindo informações quanto a evolução de vendas, lançamentos e estoques de imóveis novos, bem como as construtoras com maior risco de insolvência.

Para facilitar acesso a texto específico, seguem links com resumo e logo depois a PARTE 11.

Parte 1: http://defendaseudinheiro.com.br/?p=1123 – visão geral sobre conceito de bolha imobiliária ;

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

Parte 3: http://defendaseudinheiro.com.br/?p=1337 Mercado imobiliário Brasil – 2.007 a 2.010

Parte 4: http://defendaseudinheiro.com.br/?p=1339 Mercado Imobiliário Brasil – 2.011 a 2.013

Parte 5: http://defendaseudinheiro.com.br/?p=1378 Reflexões sobre preços de imóveis

Parte 6: http://defendaseudinheiro.com.br/?p=1394 Bolha imobiliária + protestos

Parte 7: http://defendaseudinheiro.com.br/?p=1448 Preço de imóveis, valorização futura

Parte 8: http://defendaseudinheiro.com.br/?p=1506 Vendas imóveis em SP no 1T2013

Parte 9: http://defendaseudinheiro.com.br/?p=1534 Infográfico mercado imobiliário brasileiro

Parte 10: http://defendaseudinheiro.com.br/?p=1640 Infográfico Economia VS mercado imobiliário brasileiro

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

Parte 12: http://defendaseudinheiro.com.br/?p=1829 Imóveis usados São Paulo & FIPE ZAP

Parte 13: http://defendaseudinheiro.com.br/?p=2247 Subprime brasileiro fase II

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Nova série de trabalhos: http://defendaseudinheiro.com.br/?p=2366 Desenhando a bolha imobiliária brasileira

PARTE 11:

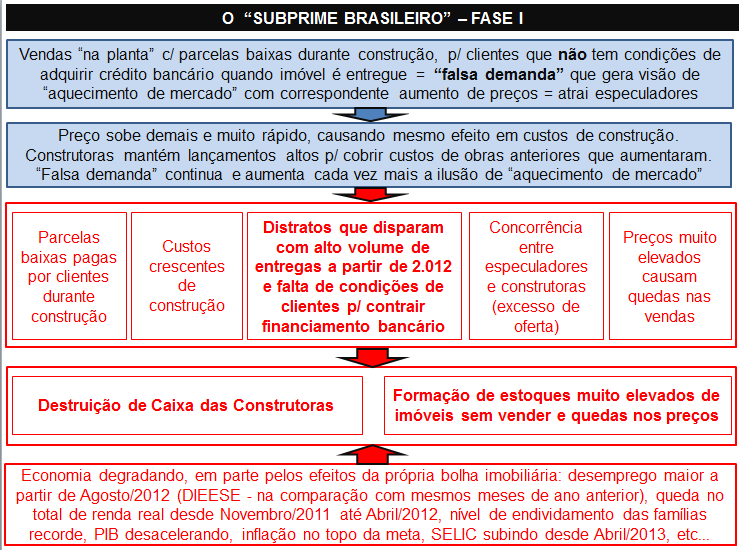

Dando continuidade ao jogo dos 7 erros do mercado imobiliário brasileiro, falarei agora sobre o quinto erro, mantendo o padrão apresentado anteriormente, primeiro mencionando o que o mercado imobiliário informa e depois, os fatos por trás das notícias.

CENA 5 – “O Subprime brasileiro”

Imagem 5A – O que os representantes do segmento imobiliário dizem:

Há tempos, o segmento imobiliário tem divulgado que não temos subprime no Brasil, que o percentual de crédito imobiliário sobre o PIB é muito pequeno quando comparado a outros países, que temos bancos muito mais criteriosos e que garantem a segurança do financiamento imobiliário, mitigando assim o risco de elevados índices de inadimplência no futuro.

Imagem 5B – Os fatos por trás das notícias:

Em primeiro lugar, falarei sobre o subprime dentro do modelo adotado no Brasil, em sua “primeira fase”. Temos uma segunda fase, que ainda não teve as suas consequências visíveis e que, para não estender demais o assunto, não abordarei em detalhes neste trabalho, apenas fornecerei um resumo no item “Conclusões”. Vamos ao processo da 1ª fase do subprime brasileiro:

No subprime americano, os bancos faziam empréstimos a pessoas que não tinham condição de pagar pelo financiamento, tendo como garantia, imóveis que não paravam de valorizar devido à baixa recorde de juros, trauma recente com bolsa de valores e uma demanda artificial por imóveis / financiamentos. Os agentes que se beneficiavam disto, em especial, eram os executivos dos bancos, que ganhavam elevados bônus pelo volume de empréstimos realizados, o Governo americano que via um crescimento relevante na economia (que ajudava para fins eleitorais) e inicialmente, os próprios bancos e a economia como um todo, que viam seus resultados crescerem, além é claro das construtoras. Quando o subprime explodiu, sabemos das consequências: a economia americana entrou em crise, arrastando o resto do mundo (em parte porque o subprime foi “exportado” para outros países mediante mecanismos financeiros criativos).

No subprime brasileiro, construtoras fazem vendas para pessoas que não tem condições de contrair financiamento bancário, com isto, foi gerada uma “falsa demanda”, que vem inflando artificialmente os preços de imóveis. É importante considerar que tivemos ainda, uma redução recorde nos juros e extensão no prazo de financiamento, que fizeram com que as parcelas coubessem nos orçamentos das pessoas, o que se tornou outro atrativo para aquisição de imóveis. Aqui os grandes beneficiados da primeira fase foram construtoras (resultados iniciais muito positivos), corretores (comissões), executivos das construtoras (bônus por “resultados”), o governo para fins eleitorais e os bancos (financiamentos de valores maiores), todos usufruindo de resultados financeiros muito superiores aos anteriores, no primeiro momento. No Brasil, as construtoras estão fazendo o mesmo papel que os bancos fizeram nos EUA e já estão começando a sofrer as mesmas consequências, apresentadas no diagrama acima.

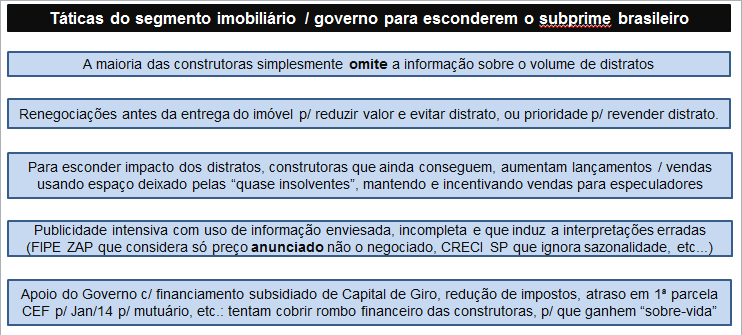

Vamos visualizar agora, quais as ações das construtoras para esconderem o subprime brasileiro:

Embora as táticas acima tenham tido bom efeito e servido como uma excelente “cortina de fumaça”, cada vez mais podemos observar as consequências de nosso subprime, basta começarmos a analisar as informações que são disponibilizadas pelo próprio segmento imobiliário.

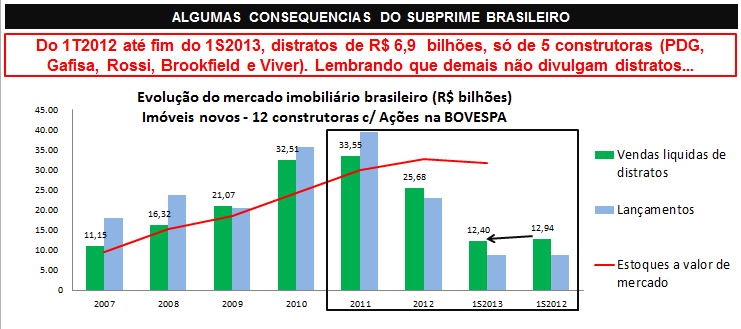

Para termos demonstração destas consequências, vamos iniciar observando o que aconteceu quanto a vendas, distratos, lançamentos e estoques, analisando estas informações quanto a imóveis novos no Brasil, incluindo os dados mais recentes (informações sobre resultados do 2T2013 que foram divulgadas em Agosto/2013).

Pelo que está demonstrado acima, o alto volume de distratos (quase R$ 7 bilhões em 1,5 anos, só das 5 construtoras que divulgam informação) foi o grande responsável pela queda nas vendas a partir de 2.012 (no total das 12 construtoras acima, queda de mais de 23% nas vendas em R$, de 2.011 para 2.012), sendo que o VSO (Vendas Sobre Oferta), ficou em seu pior patamar, o que significa demora muito mais elevada para vender um imóvel, excesso de oferta, dentre outras consequências.

No primeiro semestre de 2.013, tivemos novas quedas de vendas, também demonstrado acima, quando comparado a mesmo período de 2.012. Embora tenha sido uma pequena queda (4%), é importante lembrar que 2.012 foi um péssimo ano. Quanto aos estoques de imóveis sem vender, reduziram apenas 3%, o que significa que ainda estão em patamares muito acima do razoável, principalmente porque vendas também caíram.

O detalhe importante, é que ainda teremos, nos próximos trimestres, muitas entregas referentes a este mesmo período de lançamentos (2.009 a 2.011) em que, comprovadamente, tivemos altíssimo volume de “falsa demanda”. Se considerarmos a piora no cenário econômico, com aumento de juros, redução em projeções do PIB, aumento do desemprego, endividamento das famílias em patamar recorde, dentre outros, a expectativa é que estes distratos poderão aumentar ainda mais.

Complementando as informações acima, temos observado, desde o segundo semestre de 2.012, um crescente volume de “promoções” por parte das construtoras. No 2º semestre de 2.012, o “desconto” concedido ficava na faixa de 15%, no 1T2013 em torno de 25%, no 2T2013 e 3T2013, entre 35% e 40% (Rossi e Even). Além disto, começamos a ter muitas notícias sobre reduções de preços e sobra de estoque de imóveis novos sem vender, como no caso de São José dos Campos, onde tivemos redução de 25% no preço de imóvel novo e aumento de 300% na disponibilidade de imóveis para alugar, Natal e Noroeste de Brasilia onde observamos retorno a preços anteriores ao do lançamento dos imóveis (alguns anos atrás), dentre diversas outras ocorrências que listei no “Quarto erro do mercado imobiliário”.

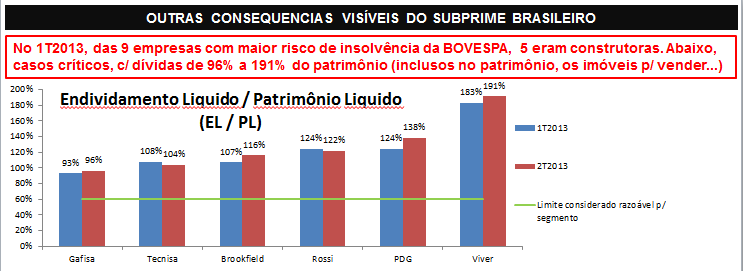

Vamos agora, falar um pouco sobre endividamento de algumas construtoras, também em linha com o que é esperado como consequência do subprime brasileiro:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Comprovando a grave consequência desta “falsa demanda”, olhando agora para o endividamento liquido sobre patrimônio liquido (EL/PL) que foi apresentado acima, observamos algo absolutamente anormal: 6 empresas do segmento imobiliário que tem EL / PL que varia de 96% a 191%. Creio que, neste século, outro fenômeno tão anormal quanto este, só foi visto com relação aos bancos nos EUA, durante o evento da explosão do subprime americano ou quando da explosão das “.com” no início do século. São muitas empresas do mesmo segmento em situação gravíssima e ao mesmo tempo. Pior que isto: algumas com dívidas de curtíssimo prazo e sem sequer uma pista de como conseguirão pagar (vencimento em 2.013), a maioria com quedas sucessivas de vendas a cada trimestre e que vem apresentando aumento em prejuízos líquidos ou redução em lucros, com exceção de uma delas que aparentemente estaria buscando uma recuperação via aumento de lançamentos (apenas renovando o subprime brasileiro via novas experiências de “demanda falsa”?).

A questão é que estas empresas construíram suas dívidas em época em que tinham vendas muito maiores, mesmo que fictícias e baseadas em “falsa demanda”, mas agora, elas tem receitas muito menores e a dívida, está completamente desproporcional, representando alguns anos de receitas liquidas de cada uma, ou seja, olhando sob qualquer ângulo, tudo indica que estas dívidas não poderão ser pagas. As construtoras que possuem maior endividamento, também são as que possuem o maior volume de estoques em relação ao seu patamar de vendas atual, ou seja, da mesma forma que no caso dos bancos nos EUA, são as construtoras que amargam o pior comprometimento quanto a caixas e estoque de imóveis sem vender. No item “Referências” mais abaixo, indicarei material auxiliar de leitura para outras informações a este respeito.

O ponto mais curioso, é que apesar da absoluta anormalidade e gravidade da situação acima, em especial quanto a situação financeira (EL/PL) das 6 construtoras mencionadas, que demonstra que algo muito errado vem acontecendo no segmento imobiliário, não vemos nenhuma notícia de destaque a este respeito nos meios de comunicação. Ao contrário, vemos os jornais fazendo “reportagens” para explicarem que não temos subprime no Brasil, porque os bancos estão saudáveis… Será que esta total omissão em relação a uma situação tão absurda, seria apenas um caso de “cegueira coletiva” dos meios de comunicação? Será que a estratégia do segmento imobiliário, de distrair o público com táticas mencionadas no início deste trabalho, é tão efetiva assim, ou simplesmente esta tática vai muito além e como principais anunciantes, garantem que só será divulgado aquilo que é conveniente?

Conclusões:

1) Temos acima, evidências suficientes para demonstrarmos que o Brasil tem o seu próprio subprime fase I, dentro da sua “Bolha imobiliária à brasileira”. É natural que representantes do mercado imobiliário tentem negar isto ao máximo e sempre associem o tema subprime a bancos e financeiras, no entanto, se as próprias construtoras tem exercido o papel de financiamento inicial dos clientes e tem feito de forma tão irresponsável quanto os bancos americanos durante a bolha imobiliária de lá, é natural que nosso subprime acabe “explodindo” primeiro sobre estas construtoras, como já está acontecendo.

2) Para finalizar, gostaria de mencionar que o fato de termos todas as evidências quanto ao subprime brasileiro fase I, não significa que não passaremos pela fase II, ao contrário, é apenas mais um indicador que estamos no caminho de termos um subprime fase II, que será ainda mais parecido com o modelo de outros países.

Explico: pressionadas, as construtoras muito provavelmente já vem tentando ao máximo aprovarem o crédito de seus clientes junto a bancos e não temos como garantir se o sistema de avaliação é realmente seguro, em especial quanto a bancos públicos. Como exemplo, podemos ter algumas pessoas indicadas para aprovação de crédito que não auxiliarão nos pagamentos das parcelas, podemos ter simulação de rendimento informal, baseado em depósitos e retiradas em mesma conta corrente e ainda, uma infinidade de mecanismos criativos para fazer com que a “segurança” e “confiança” que depositamos em nossos bancos seja perdida, daí sim caminhando para um subprime ainda mais similar ao observado em outros países.

É importante entendermos o contexto por trás destas inferências sobre a fase II: o Governo brasileiro tem todo o interesse do mundo em não deixar que a explosão da bolha imobiliária se torne visível antes das eleições de 2.014, pois isto destruiria as chances de se manter no poder, neste sentido, hoje temos fortíssima concentração de empréstimo imobiliário em bancos públicos (CEF e BB com papel muito similar ao de Freddie Mac e Fanny Mae nos EUA durante a bolha imobiliária americana), associado à pressão do Governo para concessão de crédito, até para tentar “estimular” a economia.

Em paralelo aos fatos acima, temos aumento da SELIC que pressiona o aumento de juros para crédito imobiliário e TR para maioria dos contratos feitos, piora no cenário econômico de forma geral, incluindo aumento no desemprego, tudo isto aliado com patamar recorde de endividamento das famílias e assim, maior pressão para aumento de insolvência no crédito imobiliário.

Como ainda não temos as consequências visíveis quanto a inadimplência nos bancos que pudesse subsidiar uma análise mais detalhada sobre o subprime brasileiro fase II, restringi este trabalho a fase I, mas do meu ponto de vista, temos alto risco de observarmos os efeitos da fase II em breve…

Referências:

Vendas liquidas de distratos, lançamentos, estoques, endividamento liquido sobre patrimônio liquido e demais informações de 12 construtoras com Ações na BOVESPA: a fonte foram os balanços publicados pelas construtoras ao longo dos anos, que estão disponíveis nos sites das construtoras, em página de “Relação com Investidores (RI)”. As construtoras consideradas, foram as que tem maior foco no segmento residencial e que tem maior representatividade no segmento e/ou tiveram papel muito relevante no subprime brasileiro e portanto precisam ser evidenciadas. Lista de construtoras: Rossi, Brookfield, PDG, Viver, Gafisa, Tecnisa, Cyrella, MRV, EzTec, Hellbor, Trisul e Even. Para mais informações sobre construtoras que tem maiores riscos de insolvência sugiro leitura de material publicado em tópico anterior, nos comentários, com avaliações sobre balanços destas no 2T2013.

Para mais detalhes sobre a bolha imobiliária americana ver parte 2 do “Bolha imobiliária à brasileira, você acredita?”, também pulicado neste blog.

Sobre referências quanto a quedas de vendas e preços de imóveis por todo o Brasil, sugiro a leitura do “Quarto erro do mercado imobiliário”, em seu item “Referências”, que contém uma série de resumos e links sobre estas notícias.

70 Comments

queria ler o artigo, mas as imagens estão indisponíveis

o problema está aqui ou aí?

agradeço a atenção

eu pedi para o autor do post verificar…

Iuri,

Acabei de corrigir. Tem outros trabalhos desta série mais antiga que estão na mesma situação, estou recolocando as imagens também.

Obrigado pelo alerta!

Valeu CA!

Outra notícia, para a coleção das que mencionam “Bolha imobiliária”.

Tirar “aspas” antes de acessar o link:

“http://economia.ig.com.br/financas/casapropria/2013-09-24/como-se-forma-uma-bolha-imobiliaria.html

Dando continuidade a coleção de notícias que tem tido reportagens relacionadas ao termo “Bolha imobiliária”, que estou acumulando neste tópico, segue mais uma de hoje (tirar “aspas” antes de acessar o link):

“http://economia.ig.com.br/financas/casapropria/2013-09-24/estouro-de-bolha-imobiliaria-no-brasil-teria-consequencias-menores-cre-shiller.html

Segue abaixo o link e a nota de esclarecimento da CEF sobre inadimplência de 20% no MCMV 1 (renda até R$ 1.600,00):

“http://jornaldecaruaru.wordpress.com/2013/09/23/nota-de-esclarecimento-da-caixa-sobre-o-programa-minha-casa-minha-vida/

Nota de esclarecimento da Caixa sobre o Programa Minha Casa Minha Vida.

A respeito da matéria publicada na edição deste fim de semana da Revista Veja, a Caixa Econômica Federal esclarece que a Faixa 1 (renda familiar de até R$ 1.600,00) do Programa Minha Casa Minha Vida é uma transferência de subsídios e não de financiamentos imobiliários, com recursos do Orçamento Geral da União. Portanto, não consta dos balanços da CAIXA como empréstimo e não apresenta nenhum risco de crédito para o banco e nem para o Governo Federal.

Em nota assinada em conjunto com o Ministério da Cidades e encaminhada em 18 de setembro à revista Veja, a CAIXA informou que “as contratações na Faixa 1, dado o seu caráter eminentemente social, não se constituem em operações de crédito e não expõem as instituições financeiras a qualquer risco. Os contratos são firmados com famílias selecionadas por estados ou municípios e há transferência de subsídios do Orçamento Geral da União, sendo que, dos beneficiários, é exigido um retorno de 5% de sua renda, pelo prazo de 10 anos”.

Leia a íntegra da correspondência encaminhada à Revista Veja:

“O Programa Minha Casa Minha Vida (MCMV) é o maior esforço da história brasileira para viabilizar o acesso à moradia, em condições dignas, para as famílias de baixa renda. Já foram contratadas mais de 2,9 milhões de unidades habitacionais e entregues cerca de 1,3 milhão de moradias às famílias de baixa renda, o que já proporcionou uma melhor condição de vida para mais de cinco milhões de pessoas.

O atraso verificado no pagamento das mensalidades da Faixa 1 do MCMV encontra-se no patamar de 19,9%. Em relação às Faixas 2 e 3, a inadimplência é de 1,74% e 2,09% respectivamente. Ressaltamos que, no âmbito do PMCMV, há uma diferença entre o processo de contratação Faixa 1 e as duas demais.

As contratações na Faixa 1, destinada às famílias com renda de até R$ 1.600, dado o seu caráter eminentemente social, não se constituem em operações de crédito e não expõem as instituições financeiras a qualquer risco. Os contratos são firmados com famílias selecionadas por estados ou municípios e há transferência de subsídios do Orçamento Geral da União, sendo que, dos beneficiários, é exigido um retorno de 5% de sua renda, pelo prazo de 10 anos.

Como se trata de política habitacional para população de baixo poder aquisitivo, o monitoramento da inadimplência nesta faixa tem por objetivo principal auxiliar o beneficiário a encontrar soluções para manter a posse do imóvel.

A fim de mitigar os atrasos nos pagamentos são promovidas ações educativas por meio do Trabalho Técnico Social, mesmo antes da entrega das moradias aos beneficiários finais. Nos casos em que ocorrem atrasos nos pagamentos pelo beneficiário, desenvolve-se, por meio dos agentes financeiros que operam o Programa, um conjunto de ações a fim de diminui-los, que incluem notificações, cobrança via telesserviços e renegociação da dívida com valor em atraso sendo parcelado pelo prazo remanescente do contrato

Relativamente as faixas 2 e 3, os procedimentos adotados pela CAIXA são os mesmos praticados em todas as operações de financiamento habitacional, tanto na metodologia de análise cadastral e de capacidade de pagamento quanto no que se refere aos procedimentos de cobrança. Os índices de inadimplência verificados nesta faixa são similares àqueles verificados nas demais linhas de financiamento imobiliário.

Atenciosamente.

Assessoria de Imprensa da Caixa Econômica Federal

Assessoria de Comunicação Social do Ministério das Cidades”

Não concordo com esta linha de raciocínio que a CEF apresentou.

A verdade é que o Governo não tem fontes de recursos pré-estabelecidas para lidar com este aumento de inadimplência, que hoje corresponde, no total, a 20% de 270.000 moradias, ou em outras palavras, mais de 50.000 moradias. Este não é o único déficit no orçamento, temos muitos mais, aliás, devemos lembrar que estamos muito longe de buscarmos um patamar mais adequado de superávit, que o superávit que temos conta com maquiagem equivalente a meio PIB da Finlândia e assim por diante, tudo isto em um momento em que estamos “no olho do furacão”, com o Brasil fazendo parte dos “Five Fragiles” que são os países mais expostos a efeitos nefastos em função de ameaças de redução de QE e aumento de juros nos EUA, que acontecerão cedo ou tarde, ou seja, não é o momento de você demonstrar que seu País não segue os fundamentos básicos que qualquer economia deveria seguir.

Pergunta básica: de onde sairá o dinheiro para cobrir este rombo?

A manutenção da multa de 10% do FGTS para empresas é uma aberração a mais na CLT e com isto, o custo sobe, afeta o emprego e a disponibilidade de dinheiro tanto para empresas quanto pessoas, ou seja, desviar demais os recursos canalizando para um lugar só, traz mais prejuízo do que resultados positivos na Economia, todas as experiências neste sentido, aqui no Brasil e em outros países, já demonstraram isto.

SE E SOMENTE SE o Governo tivesse previsto em orçamento que seria “de graça” para esta faixa de rendimento e as receitas e despesas estivessem equilibradas, talvez o que a CEF colocou pudesse fazer sentido, mas a verdade é que isto não aconteceu. Por não ter acontecido, é um incentivo EXPLÍCITO ao aumento da inadimplência, não só neste segmento como nos demais, o que poderá piorar muito este índice de inadimplência, se esta informação realmente atingir o grande público.

Agora, falando sobre os FATOS e o que aconteceu de verdade e não sobre suposições da “finalidade social”, o FATO é que esta falsa demanda gerou uma impressão para o Mercado de que o “crescimento de renda” combinado com aumento de demanda subsidiavam o aumento dos preços dos imóveis, ótimo para o Governo por ser uma vitrine eleitoral (divulgação gratuita do crescimento de renda e aumento do poder de compra) e ótimo para Construtoras que no início tiveram lucros excepcionais, péssimo para o País porque, conforme demonstrado, não era verdadeiro e só ajudou a criar uma bolha imobiliária com consequencias muito piores que os “pseudo-benefícios”.

Sobre o Governo não ter condições de subsidiar inadimplência de 20%, ver notícia abaixo, que é apenas uma das MUITAS referências a este respeito:

Link (tirar “aspas” antes):

“http://www1.folha.uol.com.br/mercado/2013/09/1346431-estatais-reforcam-caixa-do-governo-mas-fonte-ja-da-sinais-de-se-esgotar.shtml

Estatais reforçam caixa do governo, mas fonte já dá sinais de se esgotar

Com a arrecadação de impostos crescendo em ritmo lento, o governo voltou a recorrer, no mês passado, aos recursos de suas empresas para reforçar o caixa.

No entanto, esse expediente também dá sinais de exaustão: nos primeiro oito meses do ano, a receita com dividendos das estatais foi a menor para o período desde 2008.

Dados preliminares apontam que o Tesouro Nacional recebeu R$ 4,8 bilhões das principais empresas federais em agosto, o maior montante mensal do ano -mas abaixo dos R$ 5,8 bilhões de agosto do ano passado.

Ainda que o valor esteja sujeito a ajustes, o total do ano, em torno de R$ 12,6 bilhões, é bem inferior aos R$ 16,1 bilhões obtidos em 2012.

Nas contas da própria área econômica, não há mais como extrair tanto dinheiro das estatais, até porque em empresas como Petrobras e Eletrobras, desgastadas pelo controle de tarifas, os lucros estão mais magros.

O encolhimento dessa fonte de recursos torna mais difícil o cumprimento das metas fiscais fixadas para o ano, uma vez que a arrecadação tributária, embora em alta, ainda não apresenta os resultados esperados.

Segundo dados divulgados ontem, a receita com impostos e contribuições somou R$ 84 bilhões em agosto, 2,7% acima do contabilizado em agosto do ano passado, já considerada a inflação.

Trata-se de um recorde para o mês, mas a taxa de crescimento é tão modesta quanto as da economia nacional -e o governo programou seus gastos contando com uma receita mais robusta.

No ano, a arrecadação tributária chegou a R$ 722,2 bilhões, apenas 0,79% acima do obtido entre janeiro e agosto do ano passado, em valores corrigidos.

A estimativa para a expansão no ano foi reduzida de 3,5% para 3%, mas permanece otimista se considerado o desempenho até agora.

A Receita Federal atribuiu o aumento de agosto à melhora da economia e da lucratividade das empresas, que impulsionou a arrecadação do Imposto de Renda e de CSLL (Contribuição Social sobre o Lucro Líquido).

No entanto, tributos incidentes sobre as vendas, como a Cofins e o PIS, tiveram queda. A provável reabertura do Refis, programa de parcelamento de dívidas tributárias, pode dar novo alento à arrecadação até dezembro.

SUBPRIME BRASILEIRO FASE II CONFIRMADO: INADIMPLÊNCIA DE 20% (V I N T E P O R C E N T O, VOCÊ NÃO LEU ERRADO!!!) NOS FINANCIAMENTOS FEITOS PELA CEF PARA MCMV NA FAIXA PARA QUE TEM RENDA DE ATÉ R$ 1600 / MÊS. SÓ FOI REVELADO DEPOIS QUE A VEJA ENTROU COM AÇÃO NA JUSTIÇA PARA OBTER ESTES DADOS!!!

A notícia abaixo, nada mais é, do que a confirmação que já vínhamos tendo o subprime brasileiro fase II há muito tempo, sendo escondido pela CEF!!!

Foi somente a partir de uma ação na justiça que a Veja conseguiu o direito de acesso a estas informações. Agora, imaginem o quanto mais está escondido!!!

Segue a notícia:

Notícia da revista VEJA edição 2340 de 25 de setembro de 2013.

Ele foi planejado para ser a mais vistosa vitrine eleitoral da gestão Dilma Rousseff – a resposta do governo para o sonho da casa própria. Lançado em 2009, o programa Minha Casa Minha Vida consumiu 134,5 bilhões de reais para fazer 2,1 milhões de casas populares. O primeiro milhão já foi distribuído. A presidente Dilma já percorreu seis estados brasileiros neste ano para providenciar ela mesma a entrega, O potencial de dividendos eleitorais da iniciativa é tamanho que ela é tratada como uma espécie de Bolsa Família da área urbana.

Programa subsidiado, o Minha Casa minha Vida prevê que o governo arque com uma parte das prestações e o beneficiado banque o restante. O valor das parcelas é calculado com base na rende da cada família. No papel, tudo certo. Na realidade, tudo mais ou menos. Dados obtidos por veja revelam que o índice de inadimplência na faixa de financiamento que inclui participantes com renda mensal mais baixa, até 1600 reais, está em 20%. É um número dez vezes maior que a média dos financiamentos imobiliários no Brasil e 4 pontos mais alto que a porcentagem de atrasos em pagamento de hipoteca nos Estados Unidos em 2007, quando se acentuou a crise que serviu de gatilho para a pior recessão desde o fim da II Guerra Mundial. O programa de habitação do governo tem 270 000 famílias na faixa de renda mais baixa e 1 milhão nas duas faixas seguintes. Nas duas últimas, a taxa de inadimplência está na média do mercado. A Caixa só divulgou estes dados depois de a reportagem de Veja entrar com recurso junto à Controladoria-Geral da União. Antes disso, o pedido, feito com base na Lei de Aceso à Informação, havia sido negado duas vezes.

O fato de uma porcentagem tão extraordinariamente alta de participantes do programa não estar conseguindo pagar as prestações significa que sua capacidade de pagamento foi mal avaliada. Se essa má avaliação ocorreu por incompetência ou estratégia é difícil saber. Cinco de seis moradores ouvidos por veja em dois conjuntos habitacionais do Minha Casa Minha Vida em São Paulo contaram que não tiveram nenhuma dificuldade para serem aceitos pelo programa, ainda que não tivessem emprego fixo e não pudessem apresentam comprovante de renda. Todos disseram ter sido incluídos depois de aprovados com base no mesmo método: apresentaram uma “estimativa” de quanto ganhavam e a prestação foi fixada em 10% desse valor declarado. Todos estão inadimplentes há pelo menos 10 meses.

Essa arquitetura financeira ruinosa obriga o setor produtivo a bancar a conta para manter o programa em pé. Na última quarta-feira, em votação no Congresso, o governo conseguiu manter a multa adicional de 10% do Fundo de Garantia de Tempo de Serviço (FGTS) paga pelas empresas nas demissões sem justa causa. O dinheiro será usado exclusivamente para financiar o minha Casa Minha Vida. É o processo que o ex-presidente do Banco Central Affonso Celso Pastore descreveu bem: o governo “compra” o eleitor à vista e obriga a sociedade a pagar por ele a prazo. O valor dos financiamentos do Minha Casa Minha Vida com atraso superior a noventa dias já beira os 2 bilhões de reais na faixa mais baixa de renda, o equivalente a tudo que o governo repassou para as universidades federais no ano passado.

Mas os beneficiários inadimplentes do programa não correm o risco de perder o imóvel. A reintegração de posse não está enre as medidas do governo para evitar os calotes. “Como se trata de política habitacional para a população de baixo poder aquisitivo, o monitoramento da inadimplência nesta faixa tem por objetivo principal auxiliar o beneficiário a encontrar soluções para manter a posse do imóvel”, informaram a Caixa e o ministério das Cidades. O resultado desta estratégia é mais inadimplência, como explica o consultor em assuntos bancários Roberto Troster, ex-economista-chefe da Federação Brasileira de Bancos (Febraban); “Se um em cada cinco fica sem pagar e nada acontece, isso vira um incentivo para que outros façam o mesmo. Ninguém é contra um sistema habitacional. Mas ele precisa de boa execução, e existem mecanismos para incentivar a responsabilidade financeira”.

Além de não cobrar a dívida para valer, o governo vem se esforçando para piorar o endividamento das famílias. Em junho, lançou o Minha Casa Melhor, uma linha de crédito de te 5000 reais para a compra de móveis e eletrodomésticos dos participantes do Minha Casa Minha Vida. Até agora, a Caixa já distribuiu mais de 1 bilhão de reais, aparentemente, com o mesmo grau de rigor que usou no programa de habitação: não é preciso comprovar renda para ter acesso à nova linha de crédito. O governo poderia simplificar as coisas e jogar dinheiro direto do alto de um avião. Sairia mais barato para o contribuinte.

O MMMD(Minha “Maloca”, Minha Dívida) finalmente está sendo colhido os resultados da política populista, um tiro no pé. Será que reeleição deles em 2014 fica mais difícil?

A nova classe média está com dívidas até as tampas. Sobeeee SELIC.

Esta situação de 20% de inadimplência sendo conduzida e omitida pelo Governo Federal, se por um lado visava “comprar” mais votos, por outro, agora que foi divulgada, vai levar a um novo aumento da inadimplência (pensamento de “se o outro não paga, porque vou pagar?”) e uma publicidade ainda mais negativa do que agora.

A situação acima poderia levar o Governo a não se reeleger? Difícil, pelo menos, não por este motivo, a classe média não seria suficiente em número para isto, o Governo já está colocando este tipo de situação, há muito tempo, como uma “guerra de classes”, onde ele Governo, tenta se posicionar como o “defensor dos mais necessitados”, com isto, arruinando o País e as possibilidades de uma crise menos dolorosa no futuro próximo.

Bom, menos uma desculpa esfarrapada para o segmento imobiliário, agora além do subprime fase I mais que comprovado pelo volume inaceitável de distratos (entre 20% e 40% da receita bruta de vendas), temos ainda o subprime fase II da CEF, COM ÍNDICE AINDA PIOR QUE O DO SUBPRIME AMERICANO!!!

Algo que tenho certeza que renderiam muitos votos perdidos para os “petralhas” seria este nova “classe média” da Dilma, grande parte oriunda da construção civil, setor que emprega muito, onde o super aquecimento do setor trouxe pessoas de outro setor para a construção, “todo mundo” virou corretor de imóveis(leia-se mostrador de imóveis, pois corretor de verdade é um profissional diferenciado, faz muito além disto), e pedreiro, por exemplo, chegando a ganhar até R$ 7 mil “continhos” pelo que colegas do setor me informaram, um disparate, dado que muita gente com diploma de nível superior, às vezes até mesmo pós superior não ganham isto, sem desmerecer ninguém, mas muitas profissões requerem muito mais gasto para se formar, anos de estudo e muito mais responsabilidade. A bolha imobiliária espanhola teve esta característica com alunos de faculdade trancando matrícula para se aventurar na construção de imóveis e muitos empreiteiros novo surgindo devido as “oportunidades de ouro”.

Dizem que não existe crescimento sem bolha.

O filme Wall Street, O dinheiro nunca dorme, que diz: “A responsável maior de todas as bolhas é a pré-cambriana, aquela que deu origem ao universo”. Algo assim, rsrsrsr.

Esta situação me lembra o que aconteceu um pouco antes da explosão da Telecom no Brasil, no início deste século: profissional que era engenheiro de telecomunicações super-valorizado. Hoje, esta profissão não tem nenhum destaque.

O caminho é sempre o mesmo: falsa explosão de demanda, expectativa que será “sempre assim”, sonho de ter uma profissão que para o resto da vida será super-valorizada e depois que a bolha explode…

Nesta época também bombou de cursos para instalador de telefonia externo.

Passado o boom, vários cursos fecharam e muita gente ficou sem este emprego.

Segue abaixo o link da notícia sobre o subprime brasileiro fase II (tirar “aspas” antes do link):

“http://veja.abril.com.br/noticia/brasil/divida-sufoca-familias-do-minha-casa-minha-vida

Enquanto existir ganância (provavelmente, sempre), existirão bolhas e pirâmides, pois a ganância motiva os dois lados, tanto dos que planejam o golpe quanto dos que caem nele.

Ponzi scheme é o que não falta na história do mundo…minha monografia inclusive é sobre isto, entre outras coisas.

Mais uma notícia que menciona a Bolha imobiliária no Brasil, mas desta vez, defendendo a teoria de que ela não existe. Como toda a notícia neste sentido, não analisa com profundidade o cenário do País, não sabe da existência de volume monstruoso de distratos e sua omissão pela maioria das construtoras, não sabem que tem 5 construtoras quase falindo devido ao subprime brasileiro, não tem idéia de que o volume de estoque na mão dos especuladores é muito alto, sequer imagina que não dá para comparar o Brasil em pé de igualdade com países desenvolvidos (para começar: falam em um tal limite de preço do imóvel que seria de 8 vezes o salário anual, para só acima disto caracterizar bolha imobiliária, mas se o juros aqui é algumas vezes o juros lá fora, não precisaria ajustar esta conta???), não fazem idéia da diferença monstruosa entre distribuição de renda no Brasil e nestes outros países, não tem a menor idéia do volume de imóveis usados sem vender que é simplesmente assustador, não observaram as quedas bruscas e relevantes quanto a demanda e a mudança de mix focando em imóveis de 1 dormitório porque demais não cabem no bolso (até os de 2 dormitórios já tiveram queda relevante de procura no último ano), não viram as reduções de preços de mais de 20% em várias cidades, ou as promoções intermináveis das construtoras, dentre diversas outras coisas que “esquecem” ou “desconhecem”…

O motivo de fazerem estes “estudos” nos últimos tempos só com empresas de consultoria multinacionais,sem divulgar detalhes, só os resultados, é que além de tentar buscar uma credibilidade lá fora, se alguém daqui fizesse, depois não poderia dizer que não sabia de tudo e muito mais que consta acima… Sendo de fora vai ser mais fácil dizer que havia muita informação local que mesmo a filial deles aqui desconhecia e que portanto, foi a falta das informações que levou a uma análise errada…

Ponto de atenção: enquanto um trabalho que defende a Bolha Imobiliária ganhou o prêmio nacional de economia, nunca mais ouvimos falar sobre alguma nova teoria ou estudo mirabolante do “cement index guy”, acho que ser mais “discreto”, para os “especialistas” brasileiros que defendem que a bolha não existe, é o caminho para não se queimarem demais no curtíssimo prazo. A conferir.

Tirar “aspas” antes do link:

“http://www.infomoney.com.br/minhas-financas/imoveis/noticia/2968246/nao-evidencias-bolha-imobiliaria-brasil-diz-estudo

Segue mais uma notícia que menciona a bolha imobiliária no Brasil, para nossa coleção:

Folha: Estouro da bolha faz fundos imobiliários acumularem prejuízos

Em um cenário de bolha imobiliária e de juros em alta, os fundos imobiliários perdem força e acumulam perdas de 12,6% nos oito primeiros meses deste ano.

“Quando a Selic sobe, alguns ativos de renda fixa, como títulos públicos, pagam juros maiores, e, com isso, muitos investidores passam a achar esses papéis mais atrativos”, afirma Moisés Jardim, diretor da CHB, empresa especializada em hipotecas e crédito imobiliário.

A Selic, taxa básica de juros do país, chegou a 9% ao ano no final de agosto, após quatro altas consecutivas.

A desaceleração do país é outro fator que afeta o preço dos fundos, já que muitos têm em sua carteira empreendimentos imobiliários que dependem da atividade econômica, como shoppings e torres corporativas.

“Como a economia vem dando sinais de que não terá o crescimento esperado, os empreendimentos estão tendo que rever as expectativas de rentabilidade”, diz Jardim.

Segundo levantamento do portal de finanças estruturadas TLON, apenas 6 dos 77 fundos que tiveram negociações na BM&FBovespa nos meses de dezembro de 2012 e agosto deste ano tiveram valorização em suas cotas.

Ao se considerar os 15 produtos que tiveram cotas negociadas em todos os pregões deste ano, apenas um apresentou alta, e de apenas 1%.

“As distorções foram corrigidas pelo mercado, após dois anos de grande euforia e procura pelos investidores”, afirma Claudia Martinez, diretora do banco Máxima.

A desvalorização gerou uma situação que não ocorria desde 2005, ressalta Jardim, diretor da CHB. Desde junho, o valor de mercado dos fundos negociados na Bolsa está abaixo do patrimônio líquido das carteiras.

(Folha de S. Paulo – MERCADO – 16/09/2013 – Pág.B4)

Pena que não colocaram online né… só achei em blogs.

Valeu.

recebi por email, diversas bolhas news, segue:

”

Olá,

Nunca a imprensa brasileira falou tanto na bolha imobiliária como neste mês de setembro de 2013. Se você pretende investir em imóveis nos próximos meses as notícias são boas. O dia das compras está chegando. Já para quem possui imóvel com objetivo de vender e realizar lucros o prazo parece que está acabando.

Veja algumas notícias de setembro que selecionei para você:

Rio de Janeiro: Bolha imobiliária se aproxima do limite:

http://economia.ig.com.br/2013-09-10/bolha-imobiliaria-se-aproxima-do-limite.html

Belo Horizonte: Preço dos imóveis na capital mineira recua novamente:

http://www.hojeemdia.com.br/noticias/economia-e-negocios/preco-de-imovel-na-capital-mineira-recua-pela-quarta-vez-seguida-1.165300

Brasília: Especuladores são penalizados pela retratação do mercado:

http://www.correiobraziliense.com.br/app/noticia/economia/2013/09/01/internas_economia,385651/especuladores-sao-penalizados-pela-retracao-do-mercado-imobiliario.shtml

Salvador: Lançamentos e salões imobiliários cancelados:

http://www.correio24horas.com.br/noticias/detalhes/detalhes-1/artigo/indefinicao-sobre-louos-reduz-numero-de-lancamentos-e-cancela-saloes-imobiliarios/

São Paulo: Economista americano vê indícios de bolha em São Paulo e Rio:

http://www1.folha.uol.com.br/mercado/2013/08/1335193-professor-de-yale-ve-indicio-de-bolha-imobiliaria-em-sao-paulo-e-no-rio.shtml

O verdadeiro investidor compra quando ninguém quer comprar e vende quando ninguém quer vender. O mercado é formado de ciclos de altas e de baixas e você pode ganhar dinheiro quando toma a decisão certa no momento certo. Por isto você precisa investir no seu conhecimento sobre imóveis neste exato momento. Todo investimento em informação tem grande valor.

Se você pretende comprar imóvel financiado neste ou no próximo ano aproveite a alta dos juros (SELIC) para investir e comprar um imóvel mais barato nos próximos anos. Você ganha juros e lucra com a acomodação dos preços dos imóveis. É sobre este assunto que falo no meu novo livro “Livro Negro do Financiamento de Imóveis (conheça o livro)”.

Para quem pretende aproveitar a queda dos preços dos imóveis para investir recomendo a leitura do meu livro livro Como Investir em Imóveis onde você conhecerá dezenas de formas diferentes de investir em flats, terrenos, galpões, apartamentos, salas comerciais, casas residenciais, etc. Se você nunca comprou um imóvel na vida recomendo que adquira primeiro o Livro Negro dos Imóveis pois é neste livro que falo sobre todos os passos para adquirir o imóvel com segurança e sem riscos de golpes.

Curta minha página no Facebook para receber notícias atualizadas sobre Educação Financeira e Educação Imobiliária visitando https://www.facebook.com/ClubeDosPoupadores

Um abraço!

Leandro Ávila

contato@livronegro.com

“

Mais uma notícia que vai para a coleção sobre menções quanto a bolha imobiliária brasileira.

Trata-se do trabalho que venceu o “Prêmio Brasil de Economia” e que defende a existência de uma bolha imobiliária no Brasil…

Que engraçado, como podem ter eleito para o prêmio de economia, um trabalho que defende algo que nem existe (rs)??? Pensei que o vencedor ia ser o Cement Index Guy… (kkkkkkkkkkkkkkkkkkkkkkkkkkk).

Segue um trecho da notícia. Quem quiser ver o trabalho todo, acesse o link (tirar “aspas”) logo abaixo. Link da notícia está depois do texto.

“http://www.tnc-online.net/pic/20130711035510384.pdf

Paranaenses vencem o Prêmio Brasil de Economia

[09-09-2013]

Economistas paranaenses foram premiados na solenidade do XIX Prêmio Brasil de Economia (PBE) que aconteceu durante o XX Congresso Brasileiro de Economia (CBE), realizado entre os dias 4 e 7 de setembro em Manaus, no Amazonas. Os paranaenses tiveram destaque ocupando a 1ª e 2ª posição na categoria Artigo Técnico ou Científico. O economista Luciano Luiz Manarin D’Agostini, foi o vencedor com o tema “Recente aumento dos preços de imóveis no Brasil: existe ou não a bolha imobiliária?”

“http://www.paranashop.com.br/colunas/colunas_n.php?id=39840&op=gente

Outra notícia mencionando a possibilidade de bolha imobiliária brasileira, mais uma vez, vindo de fora e mencionando os comentários recentes do professor de Yale. Ao final tem o link (tirar “aspas” antes e depois do link):

“Brasil no meio de uma bolha imobiliária?

Após quatro anos de aumentos de preços de casas de dois dígitos, os preços das casas do Brasil continuam a subir, embora a um ritmo mais lento, em meio a uma desaceleração da economia. Em São Paulo, no Brasil, os preços das casas subiram 6,79% durante o ano para Q2 2013, bem menor do que no ano-a-ano aumento de 14,23% verificado no 2 º trimestre de 2012. Os preços dos imóveis em São Paulo subiram 2,01% durante o último trimestre.

O economista Robert Shiller acha que o Brasil está no meio de uma perigosa bolha imobiliária, com os preços dos imóveis em São Paulo até 181%, e as do Rio de Janeiro até 225% desde 2008. Se um estouro da bolha abrupta não atingiu o Brasil, poderia ser desastroso para a economia, que já está envolvido com uma série de problemas, incluindo a alta da inflação.

O Banco Central elevou a taxa Selic para 9% em agosto de 2013, para conter as pressões inflacionárias. No entanto, a alta taxa de juros está deprimindo ainda mais a economia.

Em um esforço para impulsionar a economia, a presidente Dilma Rousseff foi recentemente despejando dinheiro no mercado imobiliário, com subsídios federais e empréstimos bancários do Estado. Rousseff quase dobrou os gastos com o plano do país para construir dois milhões de casas a preços acessíveis até 2014.

A economia cresceu em uma taxa anualizada de 3,3% no 2 º trimestre de 2013, de 2,2% no 1 º trimestre de 2013 e 2,6% no 4 º trimestre de 2012. A economia brasileira deverá crescer 2,24% em 2013, depois de registrar taxas de crescimento real do PIB de 0,9% em 2012 e 2,7% em 2011?

Texto traduzido do original em “http://www.globalpropertyguide.com/investment-analysis/Q2-2013-Global-house-price-boom-accelerating-further-led-by-Asia-Pacific”

Segue mais uma notícia que também menciona “bolha imobiliária”, para se juntar a nossa coleção…

Aqui, a aposta de uma consultoria de que os imóveis “podem” estar super valorizados em até 50% (tirar “aspas” antes do link):

“http://www.ecofinancas.com/noticias/construcao-imoveis-podem-estar-supervalorizados-ate-50-diz-consultoria

Bacana, boa matéria!

Bom, segue mais uma notícia recentemente divulgada e que mencionada a bolha imobiliária brasileira (tirar “aspas” antes do link):

“http://www.brasileconomico.ig.com.br/noticias/brasil-pode-ser-o-proximo-a-sair-do-trilho-diz-banco_122337.html

Mais uma reportagem que referencia a bolha imobiliária, agora em programa da Globo News (tirar “aspas” antes do link):

“http://globotv.globo.com/globonews/conta-corrente/t/todos-os-videos/v/saiba-como-planejar-o-orcamento-para-comprar-um-imovel-na-planta/2816173/

A expressão “Bolha Imobiliária” está tão popular, que até notícias cômicas estão sendo geradas com o tema (tirar “aspas” antes do link):

“http://www.humorpolitico.com.br/satira/bala-de-borracha-estoura-bolha-imobiliaria-no-rio-de-janeiro/

Excelente! kkkkkkkk.

Só para termos uma referência do google trends sobre os acessos quanto a buscas por “bolha imobiliária” e sua evolução, comparado com “vendas de imóveis”, vejam abaixo (tirar “aspas” no início do link):

“http://www.google.com/trends/explore#q=bolha%20imobiliaria%2C%20venda%20de%20im%C3%B3veis&cmpt=q

Começarei aqui, outra coleção de notícias, agora as publicadas recentemente e que começam a mencionar mais o termo bolha imobiliária, para podermos identificar se tivemos um aumento de divulgação deste termo na imprensa, após os comentários feitos pelo professor de Yale. Segue a primeira (tirar “aspas” antes do link):

Fonte: “http://economia.ig.com.br/2013-09-10/bolha-imobiliaria-se-aproxima-do-limite.html

Líder brasileiro no quesito valorização do metro quadrado, entre as nove maiores cidades do país — com preço médio de R$ 9.534 para venda e R$ 42 para locação —, o Rio de Janeiro apresenta os primeiros sinais de mudança do mercado imobiliário. Após boom nos últimos quatro anos, o cenário é de desaceleração dos preços, com tendência ao equilíbrio, e de queda nos valores dos aluguéis. A variação de preços para locação no Rio de Janeiro, teve, em agosto, seu primeiro revés, após três anos de altas contínuas. Índice produzido pela Fundação Instituto de Pesquisas Econômicas da USP (Fipe)com o site especializado Zap, o FipeZap, aponta queda de 0,1% na inflação do aluguel entre julho e agosto.

“Em termos de magnitude, há uma retração pouco expressiva, mas chama a atenção porque é a primeira vez em mais de três anos que há uma queda nos aluguéis. E isso revela a mudança na situação do país, com uma inflação maior e o poder aquisitivo da população mais comprometido”, avalia o coordenador do FipeZap, Eduardo Zylberstajn.

Mesmo o preço de venda do imóvel pronto, na capital fluminense, apresentou, no mês passado, a primeira desaceleração desde abril. A inflação em 12 meses saiu de 15,4% em julho para 15,3% em agosto. A avaliação de especialistas é que, após anos consecutivos de valorização, a bolha imobiliária no Rio chegou ao limite.

“Parece que estamos entrando em uma fase nova no mercado imobiliário. O aumento nos preços vem perdendo o fôlego, apesar de continuarem altos no Rio.”, ressalta Zylberstajn.

O cenário difere do período de julho de 2009, momento de maior valorização, a julho de 2013, quando a inflação do imóvel para venda no Rio, em 12 meses, chegou a avançar 161,72%. Em 2012, a capital fluminense desbancou Brasília, jogando a capital federal para a segunda posição no ranking de preço para venda, com o valor médio do metro quadrado em R$ 8.486 em julho deste ano.

Em São Paulo, a terceira das capitais a apresentar maior valorização do imóvel, com o metro quadrado médio negociado a R$ 7.451, a inflação, no mesmo período, foi de 110%.

Já o aluguel no Rio avançou 103,9% no acumulado dos quatro anos, frente a 50,3% em São Paulo. Para o presidente do Sindicato da Habitação (Secovi-Rio), Leonardo Schneider, a atração de eventos internacionais, como a Jornada Mundial da Juventude (JMJ), a Copa do Mundo e os Jogos Olímpicos, fizeram com que o Rio “ficasse na moda”.

“A cidade ganhou mais investimentos públicos e privados em logística e mais visibilidade externa. Além disso, o Brasil fez um dever de casa razoável e não foi tão atingido pela crise de 2008 quantos os países lá fora, o que fez com que atraíssemos mais empresas. Tudo isso aqueceu o mercado imobiliário e o Rio, por tradicionalmente representar o país, foi o carro-chefe”, analisa.

Dados da Junta Comercial do Rio comprovam a maior capacidade de atração de investimento da capital fluminense em comparação com outras cidades brasileiras. De 2009 a 2013, o saldo entre abertura e fechamento de empresas na cidade foi positivo, com a entrada de 73 mil. O resultado foi 30% melhor do que o registrado nos quatro anos anteriores, quando foram abertas ao todo 52 mil empreendimentos .

Para o secretário estadual de Desenvolvimento do Rio de Janeiro, Julio Bueno, o novo ciclo econômico do estado, com a atração de empresas dos ramos de petróleo, cosméticos e automotivo, ajuda a explicar os impactos sobre o mercado imobiliário. “Atraímos mais estrangeiros para morar do que São Paulo, mesmo tendo um terço da economia deles”, afirma.

Mas não foi só a vinda de capital externo que dinamizou o mercado imobiliário carioca. A maior oferta de crédito, com a entrada de mais bancos no financiamento imobiliário, o programa Minha Casa, Minha Vida e o consequente subsídio para a aquisição da casa própria pelas classes C e D — além da política de segurança no Rio de Janeiro, com as Unidades de Polícia Pacificadoras (UPPs) — contribuíram para que o metro quadrado na capital batesse recordes, de acordo com Schneider.

No entanto, para o Secovi-Rio, a fase de picos de crescimento já passou. A avaliação é que a inflação dos imóveis já está se acomodando em uma variação mensal de 0,75% a 1,5%, embora a tendência é que os preços se mantenham elevados até 2016.

“Há ainda um baixo aproveitamento no Brasil de crédito imobiliário. Além disso, o Rio tem muitos investimentos que vão mexer com o mercado, como o metrô até a Barra e o Porto Maravilha. Com crédito na praça, as construtoras têm muito a pedalar”, aposta Schneider.

Para o professor da Escola de Economia da Fundação Getúlio Vargas (FGV-SP) Samy Dana, o cenário não é de otimismo. Segundo ele, “há uma bolha instalada, que vai estourar, seja de forma bruta ou lenta”.

Em sua avaliação,“os preços estão ridículos de altos e o mercado vem dando sinais de desaquecimento. As construtoras estão aumentando os descontos para fixar os clientes e, com a oferta em alta, o preço do aluguel acaba caindo. O mercado está se ajustando”.

O presidente do Conselho Regional dos Corretores de Imóveis (Creci-Rio), Manoel Maia, afirma, contudo, que não há clima para pânico. “ Podemos ter uma desaceleração, mas não quer dizer que o mercado vá retrair”, aposta.

Bom, vou encerrar por aqui o levantamento de pessoas de outros países que já viram a bolha imobiliária ou anomalias no segmento imobiliário no Brasil, acho que o número de exemplos foi o suficiente, foram 8 no total, envolvendo pessoas e empresas dos EUA, Chile, Inglaterra e Portugal.

Neste último caso, o grupo hoteleiro Sana que preferiu investir em outros países por causa da nossa bolha.

Repito a frase do representante da empresa: “O Brasil agora é complicado porque, por causa da bolha imobiliária, os preços estão muito altos”, rematou.

Segue o link (tirar “aspas” antes):

“http://www.dinheirovivo.pt/Empresas/Artigo/CIECO114598.html

Sana estuda hotéis na Europa, Moçambique, Marrocos ou Gana

hotel Epic Sana Lisboa

AHP contra subida de IVA

D.R.

13/03/2013 | 00:20 | Dinheiro Vivo

O grupo português Sana Hotels continua a investir em Portugal, mas também está a olhar para o estrangeiro e no radar estão países da Europa, mas também outros como Moçambique, Marrocos ou até o Gana, disse ao Dinheiro Vivo, o administrador da empresa, Carlos Silva Neves.

“Moçambique é sem dúvida um mercado para onde estamos a olhar. Tal como Marrocos ou o Gana”, adiantou, acrescentando que estão também “observadores” dos Emirados.

Segundo explicou Carlos Silva Neves, neste países o objetivo seria construir hotéis de raíz, mas na Europa a estratégia é outra.

“Há casos de cadeias hoteleiras que estão com dificuldades e colocam os ativos à venda e há outras que estão à procura de novos operadores para gerir e estamos a olhar para essas oportunidades”, disse o mesmo responsável, salientando, contudo, que “nem todos os ativos se encaixam no padrão do Sana”.

O Brasil, um mercado que tem sido procurado pelos vários hoteleiros portugueses para se expandir, é que não parece estar para já nos planos deste grupo.

“O Brasil agora é complicado porque, por causa da bolha imobiliária, os preços estão muito altos”, rematou.

Mais notícias sobre empresas de outros países que viram o cenário no Brasil para o mercado imobiliário, dando continuidade ao levantamento prometido…

Abaixo, um fundo britânico decide abandonar o Brasil devido ao cenário fraco. Esta empresa comercializava imóveis comerciais…

Fundo da Standard Life deixa Brasil por cenário fraco para imóveis – Reuters

Fonte (tirar “aspas” antes):

“http://br.reuters.com/article/businessNews/idBRSPE92Q06C20130327

O braço de gestão de fundos da seguradora britânica Standard Life vendeu seus dois últimos ativos imobiliários no Brasil, afirmando que os aluguéis de escritórios no médio prazo podem se estabilizar ou recuar diante do aumento de oferta de espaços.

O Standard Life Investments Select Property Fund informou que vendeu os edifícios Madison e Bela Paulista, ambos em áreas nobres da cidade de São Paulo, comprados em 2010 por 52 milhões e 54 milhões de reais, respectivamente. O primeiro foi vendido por 96 milhões de reais e o segundo por 85 milhões de reais.

Os prédios foram vendidos para gestor nacional de fundos, informou a empresa em comunicado à imprensa.

As vendas são o mais recente sinal de resfriamento do mercado imobiliário do Brasil, onde preços de residências e escritórios dispararam na última década em meio a um rápido crescimento econômico, crédito barato e aumento de salários.

Preços de escritórios em São Paulo são agora comparáveis aos de imóveis situados no centro financeiro de Londres, uma das regiões mais caras do mundo, segundo levantamento da companhia de serviços imobiliários CBRE.

As vendas também adicionam evidência sobre a posição mais cautelosa de investidores estrangeiros sobre a economia do Brasil, que pode crescer menos de 3 por cento em 2013, pelo terceiro ano consecutivo.

“Esperamos que o aumento de oferta de escritórios em São Paulo leve a crescimento de aluguéis negativo ou nulo no médio prazo”, disse Andrew Jackson, gestor do Standard Life Investments Select Property.

“Isto, de forma alguma, significa que excluímos novos investimentos no Brasil no futuro. Continuaremos a monitorar oportunidades e a tomar decisões baseadas em nossa pesquisa sobre o país”, acrescentou.

Mais uma notícia em que pessoas ou empresas de outro País divulgam notícias inéditas, que os jornais aqui do Brasil não veem ou não dão importância.

Esta é a notícia a que me referi neste tópico.

5 construtoras com maior risco de liquidez de acordo com a Moody’s – Exame

A agência Moody’s listou as companhias em situação mais delicada de financiamento de dívidas. Das 9 empresas listadas, 5 são construtoras.

Fonte: “http://exame.abril.com.br/mercados/noticias/9-empresas-listadas-com-maior-risco-de-liquidez-no-brasil

Brookfield

A construtora Brookfield (BISA3) tem um elevado risco de disponibilidade de caixa, aponta a Moody’s. A nota da empresa é Ba3, com perspectiva estável. Segundo os cálculos e estimativas da agência, a liquidez disponível nos próximos dois anos cobrem apenas 39% das dívidas a vencer no mesmo período e 64% para 12 meses. A geração de caixa livre em 2012 foi negativa em 1,027 bilhão de reais. As ações têm queda de 38,3% em 2013. A Moody’s pondera que os contratos com o Sistema Financeiro de Habitação (SFH) garantem 3,6 bilhões de reais para a empresa, valor suficiente para cobrir os projetos em andamento.

Even

A Even (EVEN3), segunda construtora na lista, também apresenta um nível alto de risco de disponibilidade de caixa. Os recursos disponíveis nos próximos 24 meses garantem o pagamento de 59% das dívidas a vencer no mesmo período e 145% em 12 meses. A geração de caixa livre da empresa no ano passado foi de apenas 12 milhões de reais. O rating da empresa está em Ba3, com perspectiva estável. A Moody’s ressalta, contudo, que a necessidade de caixa é altamente mitigada pela disponibilidade sólida de fundos do Sistema Financeiro de Habitação (SFH). As ações têm desempenho estável em 2013.

PDG

A construtora PDG (PDGR3), que tem o rating Ba3 com perspectiva negativa, também tem um nível alto de risco de disponibilidade de caixa para honrar os pagamentos em 12 a 24 meses. A liquidez disponível para os próximos 24 meses cobre 65% das dívidas a vencer no período e 103% quando considerado o período de 12 meses. O fluxo de caixa da empresa foi negativo em 1,461 bilhão de reais em 2012. As ações têm queda de quase 31% em 2013.

A agência ressalta, contudo, que a fraca geração de caixa tem sido sustentada pela disponibilidade adequada de projetos sob o Sistema Financeiro de Habitação (SFH) e pelo apoio dos acionistas, que capitalizaram a empresa com 800 milhões de reais no terceiro trimestre de 2012.

Rossi Residencial

A Rossi (RSID3) é a quarta construtora a aparecer na lista da Moody’s. De acordo com as estimativas da agência, o caixa disponível nos próximos 24 meses só é suficiente para cobrir 37% das dívidas a vencer no mesmo período e 60% em 12 meses. A geração de fluxo de caixa livre em 2012 foi negativa em 759 milhões de reais. A nota com a Moody’s é Ba2 e a perspectiva negativa. As ações da Rossi têm queda de 28% em 2013.

“O fraco perfil de liquidez da Rossi reflete a alta alavancagem e a baixa geração de caixa. O risco de refinanciamento é amplamente mitigado pela disponibilidade de empréstimos por meio do SFH e o apoio constante dos acionistas que aumentaram o capital em 500 milhões de reais durante o quarto trimestre de 2012”, pondera a Moody’s.

Viver

Com o rating B3 e perspectiva negativa, a construtora Viver (VIVR3) possui recursos nos próximos 24 meses capazes de cobrir 89% das dívidas no mesmo período e 68% em 12 meses. A geração de fluxo de caixa livre em 2012 foi negativa em 105 milhões de reais. As ações têm desempenho estável em 2013.

A Moody’s ressalta que, atualmente, a liquidez da Viver é fraca e terminou 2012 com apenas 183 milhões de reais em dinheiro. A empresa possui cerca de 300 milhões de reais em empréstimos aprovados junto ao SFH que cobrem aproximadamente 80% dos projetos em andamento.

Já tinha visto esta tempos atrás.

Bañuelos já tinha lido também.

Grato.

Ele também esteve envolto no rolo com Brasil Ecodiesel, que virou V-Agro, outra tranqueira do mercado financeiro nacional. Vai ver que ele tem aquele perfil de carniceiro como os fundos abutre.

VILMAR,para você que tinha perguntado um tempo atrás sobre espanhóis que participaram do mercado imobiliário brasileiro nestes últimos anos, esta notícia é sobre um espanhol que ajudou a inflar a bolha no Brasil, foi embora e só volta depois que desinflar, segundo ele, em 2.017… Notícia um pouco antiga, mas é mais uma referência sobre a visão de pessoas fora do Brasil quanto a nossa bolha imobiliária.

Henrique Bañuelos trouxe o know-how sobre bolha imobiliária para o Brasil e o aplicou na PDG. Veja pelos dados do tópico acima, que a PDG praticou intensamente o subprime brasileiro, ao vender “na planta” para quem não tinha condições de pagar o financiamento, enfrentando altíssimo nível de distratos (mais de R$ 1 bilhão nos últimos 1,5 anos) e já desde o final de 2.012, a PDG tem dívida que supera o próprio patrimônio e sérios riscos de insolvência.

Bañuelos, como todo “tubarão”, inflou a bolha e quando viu que as consequencias estavam começando a acontecer pulou fora (saiu da PDG em 2.011) e só volta quando as “sardinhas” tiverem fritado, pela previsão dele, em 2.017 (acho que vai ser bem antes, mas enfim…).

Segue o link (tirar “aspas” antes) e depois a notícia:

“http://veja.abril.com.br/noticia/economia/megainvestidor-enrique-banuelos-diz-adios-ao-brasil

Megainvestidor Enrique Bañuelos diz ‘adiós’ ao Brasil

Empresário encerra atividades no país para se dedicar a um controverso empreendimento de cassinos na Espanha

Ana Clara Costa

Negócios: megainvestidor Enrique Bañuelos encerra operações no Brasil (Divulgação)

No próximo dia 1º, o escritório da empresa Veremonte, na Avenida Nove de Julho, em São Paulo, deixará de funcionar. Seu presidente, o investidor Enrique Bañuelos, listado pela revista Forbes como o 17º mais rico da Espanha, decidiu que o Brasil já não é mais o lugar para se estar – pelo menos, não para a Veremonte.

Depois de chegar de maneira ruidosa ao país, em meados de 2007, com a promessa de ficar, pelo menos, 40 anos, o empresário se desfez de seus investimentos e desenha um projeto audacioso na Espanha: a construção de um complexo de cassinos com o objetivo de competir com Las Vegas.

A saída do Brasil não foi repentina. Desde 2011, antevendo que o setor imobiliário havia atingido seu pico, vendeu sua participação na incorporadora PDG Realty. Seus investimentos em agronegócio, iniciados naquele ano, não deram certo por conflitos societários. Com isso, em 2012, o espanhol saiu da Vanguarda, empresa criada para fazer frente a grandes tradings do setor, como Cargill e Bunge. Atualmente, seus únicos empreendimentos em território nacional são a Fit Out, empresa de investimento em shoppings que não tem nenhum projeto em execução, e a Medidata, que pertence à Amper – companhia espanhola da qual tem participação acionária de 28%. Bañuelos não detém sequer um investimento direto no país.

Leia também:

Megainvestidor faz alerta preocupante: “Não invistam no Brasil”

Espanha tem maior queda no desemprego no mês de maio

Seu escritório só não será fechado completamente porque o empresário possui um passivo fiscal que precisa ser administrado. Quem ficará a cargo do problema é Antonio Romanoski, executivo egresso da Copel e da Electrolux que trabalha para Bañuelos desde 2010. Os cerca de vinte funcionários que restaram na empresa em 2013 estavam, há dois meses, em processo gradual de demissão. Nesta sexta, os remanescentes – não mais que cinco – comparecerão à Veremonte para o último dia de expediente.

Segundo apurou o site de VEJA, a decisão de deixar o país remonta ao início de 2012, quando o empreendimento de agronegócio azedou. “A Vanguarda o deixou muito chateado e desmotivado”, afirma uma fonte próxima ao executivo espanhol. A empresa era resultado da fusão entre a Maeda, a Brasil Ecodiesel e a antiga Vanguarda Brasil, e Bañuelos queria transformá-la numa líder mundial do setor de grãos. Seus sócios na empresa eram Helio Seibel, Otaviano Pivetta e Silvio Tini. Os três torceram o nariz quando o espanhol desenhou o plano de um fundo de terras que garantiria rendimentos tanto para a Veremonte quanto para a Vanguarda. A relação se tornou insustentável e terminou com uma briga judicial e sua saída da sociedade.

A conjuntura macroeconômica também foi um fator de ponderação para Bañuelos. Apesar de não ser um investidor pautado por fundamentos macroeconômicos, o encarecimento dos preços no Brasil fez com que ele farejasse um possível problema. “Ele não se conformava com o fato de tudo aqui custar mais. Como o fato de restaurantes de São Paulo serem muito mais caros que os melhores restaurantes europeus. Ele sentia no ar que algo não podia estar bem”, afirma outra fonte recém-saída do escritório.

De lá pra cá, o empresário direcionou todos os seus recursos para a Europa – ele vive em Londres, mas passa boa parte do tempo na Espanha. No final de 2011, vendeu o edifício-sede do fundo Petros, no Rio de Janeiro, por 103 milhões de reais: 40% à vista e o restante pago até março deste ano. Todo o montante já foi enviado à Espanha. A cobertura que o investidor mantinha na Vila Nova Conceição, bairro nobre de São Paulo, foi vendida em maio deste ano por cerca de 15 milhões de reais – Bañuelos havia pago 6 milhões de reais pelo imóvel três anos antes. Todo o dinheiro também foi enviado ao exterior.

Dando continuidade a notícias do Exterior falando sobre a possibilidade de bolha imobiliária no Brasil, segue mais uma, bem recente:

Link (tirar “aspas” do início): “http://blogs.ft.com/beyond-brics/2013/09/06/brazil-the-next-housing-bubble/

Brazil: the next housing bubble?

Sep 6, 2013 11:03pm by Samantha Pearson

It’s one of those questions guaranteed to get everyone from homeowners to government officials hot and bothered: is there a real estate bubble in Brazil?

With memories still fresh of the housing market collapse in the US, among other countries, many have pointed to the sharp rise in Brazilian real estate prices over the past few years as evidence of a bubble. There are even entire websites dedicated to the subject.

However, the debate returned to the headlines this week after Yale University’s Robert Shiller, widely known for predicting the US housing crash, weighed in on the issue during an event in Campos do Jordão.

This from Shiller, as quoted by Brazil’s Globo:

It’s not possible to know for sure, but I suspect there may be a housing bubble in the biggest cities in Brazil…The fact that prices have doubled over the last five years doesn’t sound good. If prices fall, this could cause problems.

The comments have sparked a fresh wave of speculation and a flurry of comments on social media sites, largely backing Shiller’s view.

Here’s a selection from Twitter:

“I’ve been saying this for two years!”; “I hope he’s wrong but I’m sure it’s going to happen!”; “Come on, do we really need a guy from Yale to tell us the price rises are unjustified?!”; “You don’t need to be a genius to work this out!”

It’s a debate that is unlikely to go away any time soon. Here are a few arguments that have been given as to why Shiller may, or may not, be right:

Bubble:

– House prices have jumped 181 per cent in São Paulo and 225 per cent in Rio de Janeiro since 2008, according to the FIPE Zap index.

– Mortgage lending has risen eightfold over the past six years, according to the central bank.

– Speculative activity by investors in cities such as São Paulo, who buy several apartments in construction at one time to sell them on again once completed. Apartments may swap hands more than once before they are even finished.

No bubble:

– Economic stagnation and hyperinflation during the late 1980s and 1990s in Brazil created a huge amount of pent-up demand

– Mortgages still only represent less than 10 per cent of Brazil’s gross domestic product, compared to about 20 per cent in Chile and more than 70 per cent in the US.

– Loan-to-value (LtV) ratios of mortgages in Brazil are relatively low, partly as a result of the traditional conservatism of Brazil’s central bank.

– A large proportion of demand for new housing has been driven by the government’s ‘My House, My Life’ programme for lower-income Brazilians, designed to address the country’s housing deficit.

Dentro da “coletânea” sobre notícias vindas do Exterior já falando sobre bolha imobiliária brasileira, temos uma que já tem mais de um ano, com preocupações do FMI, segue abaixo.

Leia mais em:

“http://www.valor.com.br/financas/2771276/fmi-ve-riscos-de-bolha-no-brasil-com-expansao-acelerada-do-credito#ixzz2eA3kZoEv

FMI vê riscos de bolha no Brasil com expansão acelerada do crédito

Compartilhar:

.

Por Fernando Travaglini | Valor

BAVARIA / Getty Images.

SÃO PAULO – Mesmo com avanços do Brasil nas áreas de regulação e supervisão bancária, o Fundo Monetário Internacional (FMI) ainda vê riscos decorrentes da expansão acelerada do crédito nos últimos anos e enxerga indícios de tensões em algumas classes de ativos, especialmente nos empréstimos às famílias e no setor imobiliário, que poderiam, em um ambiente de queda dos juros, levar à formação de bolhas.

A avaliação está no mais recente relatório elaborado dentro do programa de avaliação do setor financeiro, executado pelo FMI em conjunto com o Banco Mundial. De acordo com o documento, os ativos do setor financeiro mais do que dobraram ao longo da última década e as autoridades precisam estar atentas para os riscos externos e internos.

“Há indícios de crescente tensão em alguns setores e classes de ativos, com destaque para o endividamento das famílias e o rápido aumento dos preços dos imóveis nas principais regiões, como São Paulo e Rio de Janeiro”, diz o relatório.

Segundo o FMI, “essas incertezas são mitigadas pela supervisão bancária robusta e pelos elevados níveis de proteção em termos de capital e liquidez nos bancos, mas é preciso manter a vigilância, aperfeiçoar os dados e estar pronto para intervir e controlar essas fontes de aquecimento se necessário”.

O documento vai além e afirma que até uma bolha de ativos poderia ser causada em função da queda dos juros, apesar de ressaltar que o risco sistêmico é pequeno no momento.

“À medida que os juros no Brasil continuam a cair e se aproximar de níveis internacionais, a procura cada vez maior dos investidores internos por rendimentos mais altos pode levar a uma subestimação do preço do risco e à formação de bolhas de preços de ativos.”

Com relação aos riscos externos, o fundo avalia ainda que “assim como o restante da economia brasileira, o sistema financeiro está exposto aos efeitos da volatilidade dos mercados internacionais, sobretudo os mercados de commodities e de capitais”.

“Um novo conjunto de riscos pode ser vislumbrado no horizonte, o que exigirá um monitoramento cuidadoso daqui em diante”, diz o diretor assistente do Departamento de Mercados Monetários e de Capitais do FMI, Dimitri Demekas, em nota.

Para Demekas, a expansão acelerada do crédito nos últimos anos apoiou o crescimento da economia interna e o aumento da inclusão financeira, mas essa expansão também pode gerar vulnerabilidades.

“Existe o risco de que o sistema financeiro se torne vítima de seu próprio sucesso no país”, diz Demekas, que chefiou a equipe encarregada da avaliação, realizada entre os dias 6 e 21 de março.

O Banco Internacional de Compensações (BIS) já havia alertado sobre os riscos do crescimento acelerado do crédito no país em seu informe anual divulgado em junho. O banco dos bancos centrais mostrou que o Brasil está na zona de risco: expansão do crédito num ritmo muito mais rápido que o PIB nos últimos três anos, “efervescência” que duplicou os preços de imóveis nas grandes cidades e endividamento na direção de patamar recorde.

Na ocasião, o diretor-geral do BIS Jaime Caruana sugeriu que os países emergentes com rápido crescimento do crédito acelerassem a capitalização dos bancos e moderassem o ritmo dos financiamentos para evitar futuras crises.

O relatório do FMI decorre de um reforço na supervisão dos sistemas financeiros após o estouro da crise da Ásia, em 1999. Desde então, o Fundo vem fazendo um monitoramento voluntário por meio do programa de avaliação do setor financeiro, executado em conjunto com o Banco Mundial, nos países de baixa renda e de mercados emergentes.

Em 2010, o Fundo tornou essa verificação da saúde financeira um elemento obrigatório de sua supervisão a cada cinco anos em 25 países em que o setor financeiro tem importância sistêmica, como o Brasil.

A notícia do link abaixo (tirar “aspas” antes), diz respeito a BH também e fala sobre a queda nos preços de aluguel. Junta-se a notícia logo acima, que explica a quarta queda seguida nos preços dos imóveis.

“http://www.bolhaimobiliaria.com/wp-content/uploads/2013/08/metro1.png

Só para ir “mesclando” as notícias, segue abaixo uma sobre a quarta redução seguida nos preços de imóveis em BH. INTERESSANTE: vejam a próxima notícia, que fala sobre aluguéis em BH… é parece que as consequências da Bolha Imobiliária já estão avançando por lá… mas isto é só um tímido começo!

Preço de imóvel na capital mineira recua pela quarta vez seguida – Hoje em dia

Fonte (tirar “aspas” antes do link): “http://www.hojeemdia.com.br/noticias/economia-e-negocios/preco-de-imovel-na-capital-mineira-recua-pela-quarta-vez-seguida-1.165300

O preço de casas e apartamentos em Belo Horizonte caiu pela quarta vez consecutiva em agosto. A redução, desta vez de 0,3%, foi a única variação negativa entre as 16 cidades pesquisadas para a composição do índice FipeZap, desenvolvido em conjunto pela Fundação Instituto de Pesquisas Econômicas (Fipe) e pelo portal ZAP Imóveis. O estudo leva em conta apenas valores anunciados para imóveis usados.

Com a nova queda, o preço médio do metro quadrado na capital mineira passou a R$ 5.023, despencando para a sétima posição no ranking dos valores mais altos. Na liderança seguem firmes Rio de Janeiro (R$ 9.534), Brasília (R$ 8.486) e São Paulo (R$ 7.451).

“Captamos em Belo Horizonte um movimento distinto de todas as outras 15 cidades analisadas, inclusive do Sudeste, provavelmente fruto de uma desova de imóveis novos. Com a expansão forte de lançamentos e aumento da oferta, desloca-se a demanda e a tendência é de redução dos preços dos usados”, avalia a pesquisadora da Fipe Priscila Fernandes Ribeiro.

Estabilidade

Daqui para a frente, no entanto, ela acredita em estabilidade, em função do mercado de trabalho aquecido e do crédito imobiliário ainda com taxas e prazos favoráveis. Aposta similar faz o presidente da Lar Imóveis, Luiz Antônio Rodrigues.

“Alguns imóveis que estavam com valores fora da realidade sofreram uma adequação, mas isso é quase imperceptível para o consumidor”, diz ele, que considera o período atual bom tanto para quem pensa em imóvel como investimento como para quem sonha em se livrar do aluguel. “O mercado de avulso continua aquecido, mas imóvel acima do preço ficará encalhado”, adverte.

Para o proprietário da Imobiliária Modelo, Jaci Fernandes, as quedas de preços existem, embora sejam mínimas e pontuais. “Os aumentos de 100% ficaram no passado. Hoje, vivemos um tempo de acomodação”, diz.

Como prometi mais acima, compilar as notícias relacionadas a pessoas de outros países que “desconfiam” que temos uma bolha imobiliária no Brasil, segue mais um depoimento recente, que tem cerca de duas semanas:

Gary Dymski vê no Brasil sinais da crise do ‘subprime’ – Unicamp

Fonte (tirar “aspas” antes de acessar o link): “http://www.unicamp.br/unicamp/noticias/2013/08/22/gary-dymski-ve-no-brasil-sinais-da-crise-do-subprime

“O rápido crescimento dos empréstimos aos consumidores e o rápido crescimento dos preços no mercado imobiliário, que vemos no Brasil, são algumas das condições que existiam quando a crise dosubprime surgiu nos Estados Unidos”, comparou o economista Gary Dymski, em palestra no Instituto de Economia (IE). A expressão subprime refere-se aos empréstimos hipotecários de alto risco que levaram à quebra de instituições de crédito americanas a partir de 2006.

“Não é a mesma situação, evidentemente, mas há sinais de alerta que passam a mensagem: quando há uma concentração de crédito, criamos a possibilidade de novos tipos de crises que infiltrarão profundamente a população e serão muito destrutivas e difíceis de controlar. E, como o Brasil enfrenta uma queda no crescimento, esta é uma preocupação que precisamos ter”, alertou o palestrante.

Gary Dymski, professor da Universidade de Leeds (Reino Unido) e docente licenciado da Universidade da Califórnia em Riverside, veio falar da crise nos EUA e suas diferenças em relação à economia brasileira, bem como de desigualdade, inclusão financeira, bolhas imobiliárias e fragilidade financeira. A outra palestra da tarde de quarta-feira (21) foi proferida por Roberto Frenkel, presidente do Centro de Estudos de Estado e Sociedade, da Argentina, e professor da Universidade de Buenos Aires. Frenkel discutiu a fragilidade externa e a desindustrialização como ameaças aos países da América Latina. O professor Célio Hiratuka, do IE, organizou o evento.

Antes, Gary Dymski concedeu entrevista lembrando que a crise do subprime nos EUA surgiu num cenário de globalização e desregulação financeira, em que o caminho tomado pelo setor financeiro foi de dar muito crédito a pessoas que ganhavam pouco, antes excluídas do sistema. “Esses empréstimos foram feitos de uma maneira predatória, com taxas altíssimas, tornando-se basicamente uma forma de extrair renda de novos clientes.”

O economista observa que o subprime, ao mesmo tempo, tornou-se um componente novo do sistema financeiro, com fundos financeiros, fundos de pensão e bancos passando a trabalhar juntos. “Surgiu muito underwriting[contratação de intermediários para facilitar transações no mercado financeiro] e estruturas institucionais novas e largamente não reguladas, que então proveram o crédito primeiro para pessoas vivendo em áreas excluídas. Mas, conforme a bolha imobiliária cresceu, o crédito se espalhou pelo mercado imobiliário americano.”

Na opinião de Gary Dymski, a crise do subprime demonstrou que a teoria de Hyman Minsky “não funciona mais” – as análises deste economista pós-keynesiano sobre as crises financeiras e sua ligação com o ciclo econômico exercem grande influência na academia e no setor econômico. “Minsky acreditava que seria possível utilizar politicas monetárias e fiscais para acalmar e resolver a crise, mas temos bancos gigantescos funcionando em redes que estão fora de controle. Até hoje não temos uma boa solução para esta crise, não temos prosperidade na economia norte-americana e os custos sociais são ainda desconhecidos.”

Na América Latina

O professor Roberto Frenkel, por sua vez, apresentou um trabalho publicado recentemente e que trata da situação econômica na América Latina, focado na discussão de qual seria o principal problema que a região vai enfrentar nos próximos 10 anos. “A próxima década é uma forma retórica de se referir ao futuro mais previsível. As transformações nas políticas macroeconômicas ocorridas na América Latina e no resto do mundo nos favoreceram quanto aos termos de troca. Temos políticas diferentes do que nos primeiros 30 anos da nossa participação na globalização financeira (de 70 para cá). O risco de crises agora é muito baixo, é improvável que voltemos a ter crises do passado como a financeira, cambial e de dívida externa.”