Falarei aqui sobre o subprime brasileiro, incluindo informações quanto a evolução de vendas, lançamentos e estoques de imóveis novos, bem como as construtoras com maior risco de insolvência.

Para facilitar acesso a texto específico, seguem links com resumo e logo depois a PARTE 11.

Parte 1: http://defendaseudinheiro.com.br/?p=1123 – visão geral sobre conceito de bolha imobiliária ;

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

Parte 3: http://defendaseudinheiro.com.br/?p=1337 Mercado imobiliário Brasil – 2.007 a 2.010

Parte 4: http://defendaseudinheiro.com.br/?p=1339 Mercado Imobiliário Brasil – 2.011 a 2.013

Parte 5: http://defendaseudinheiro.com.br/?p=1378 Reflexões sobre preços de imóveis

Parte 6: http://defendaseudinheiro.com.br/?p=1394 Bolha imobiliária + protestos

Parte 7: http://defendaseudinheiro.com.br/?p=1448 Preço de imóveis, valorização futura

Parte 8: http://defendaseudinheiro.com.br/?p=1506 Vendas imóveis em SP no 1T2013

Parte 9: http://defendaseudinheiro.com.br/?p=1534 Infográfico mercado imobiliário brasileiro

Parte 10: http://defendaseudinheiro.com.br/?p=1640 Infográfico Economia VS mercado imobiliário brasileiro

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

Parte 12: http://defendaseudinheiro.com.br/?p=1829 Imóveis usados São Paulo & FIPE ZAP

Parte 13: http://defendaseudinheiro.com.br/?p=2247 Subprime brasileiro fase II

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Nova série de trabalhos: http://defendaseudinheiro.com.br/?p=2366 Desenhando a bolha imobiliária brasileira

PARTE 11:

Dando continuidade ao jogo dos 7 erros do mercado imobiliário brasileiro, falarei agora sobre o quinto erro, mantendo o padrão apresentado anteriormente, primeiro mencionando o que o mercado imobiliário informa e depois, os fatos por trás das notícias.

CENA 5 – “O Subprime brasileiro”

Imagem 5A – O que os representantes do segmento imobiliário dizem:

Há tempos, o segmento imobiliário tem divulgado que não temos subprime no Brasil, que o percentual de crédito imobiliário sobre o PIB é muito pequeno quando comparado a outros países, que temos bancos muito mais criteriosos e que garantem a segurança do financiamento imobiliário, mitigando assim o risco de elevados índices de inadimplência no futuro.

Imagem 5B – Os fatos por trás das notícias:

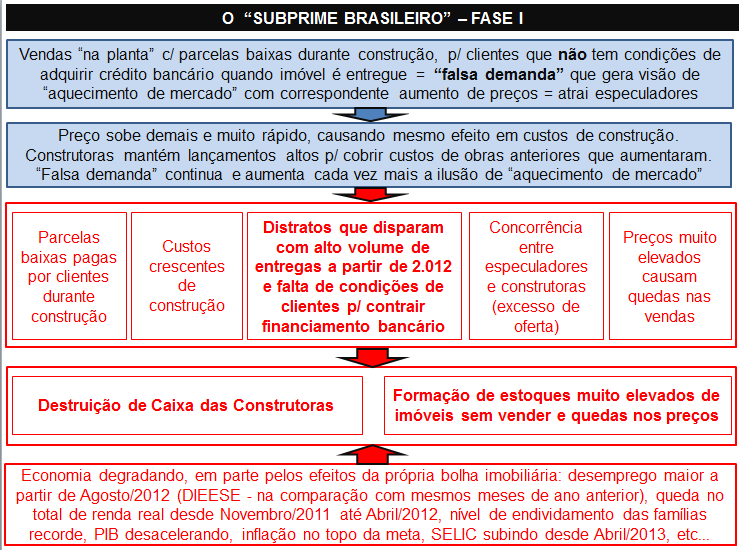

Em primeiro lugar, falarei sobre o subprime dentro do modelo adotado no Brasil, em sua “primeira fase”. Temos uma segunda fase, que ainda não teve as suas consequências visíveis e que, para não estender demais o assunto, não abordarei em detalhes neste trabalho, apenas fornecerei um resumo no item “Conclusões”. Vamos ao processo da 1ª fase do subprime brasileiro:

No subprime americano, os bancos faziam empréstimos a pessoas que não tinham condição de pagar pelo financiamento, tendo como garantia, imóveis que não paravam de valorizar devido à baixa recorde de juros, trauma recente com bolsa de valores e uma demanda artificial por imóveis / financiamentos. Os agentes que se beneficiavam disto, em especial, eram os executivos dos bancos, que ganhavam elevados bônus pelo volume de empréstimos realizados, o Governo americano que via um crescimento relevante na economia (que ajudava para fins eleitorais) e inicialmente, os próprios bancos e a economia como um todo, que viam seus resultados crescerem, além é claro das construtoras. Quando o subprime explodiu, sabemos das consequências: a economia americana entrou em crise, arrastando o resto do mundo (em parte porque o subprime foi “exportado” para outros países mediante mecanismos financeiros criativos).

No subprime brasileiro, construtoras fazem vendas para pessoas que não tem condições de contrair financiamento bancário, com isto, foi gerada uma “falsa demanda”, que vem inflando artificialmente os preços de imóveis. É importante considerar que tivemos ainda, uma redução recorde nos juros e extensão no prazo de financiamento, que fizeram com que as parcelas coubessem nos orçamentos das pessoas, o que se tornou outro atrativo para aquisição de imóveis. Aqui os grandes beneficiados da primeira fase foram construtoras (resultados iniciais muito positivos), corretores (comissões), executivos das construtoras (bônus por “resultados”), o governo para fins eleitorais e os bancos (financiamentos de valores maiores), todos usufruindo de resultados financeiros muito superiores aos anteriores, no primeiro momento. No Brasil, as construtoras estão fazendo o mesmo papel que os bancos fizeram nos EUA e já estão começando a sofrer as mesmas consequências, apresentadas no diagrama acima.

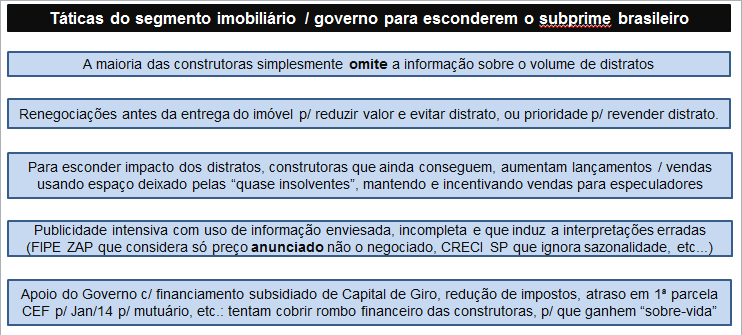

Vamos visualizar agora, quais as ações das construtoras para esconderem o subprime brasileiro:

Embora as táticas acima tenham tido bom efeito e servido como uma excelente “cortina de fumaça”, cada vez mais podemos observar as consequências de nosso subprime, basta começarmos a analisar as informações que são disponibilizadas pelo próprio segmento imobiliário.

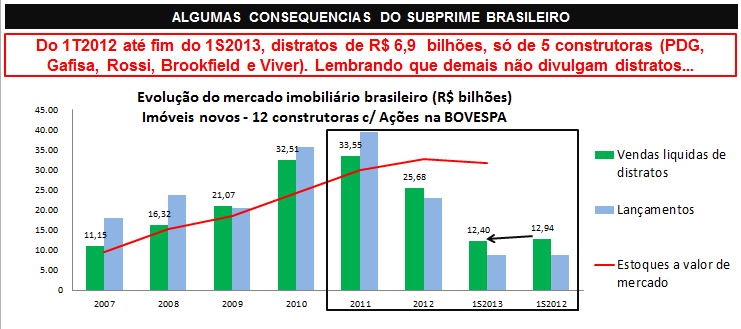

Para termos demonstração destas consequências, vamos iniciar observando o que aconteceu quanto a vendas, distratos, lançamentos e estoques, analisando estas informações quanto a imóveis novos no Brasil, incluindo os dados mais recentes (informações sobre resultados do 2T2013 que foram divulgadas em Agosto/2013).

Pelo que está demonstrado acima, o alto volume de distratos (quase R$ 7 bilhões em 1,5 anos, só das 5 construtoras que divulgam informação) foi o grande responsável pela queda nas vendas a partir de 2.012 (no total das 12 construtoras acima, queda de mais de 23% nas vendas em R$, de 2.011 para 2.012), sendo que o VSO (Vendas Sobre Oferta), ficou em seu pior patamar, o que significa demora muito mais elevada para vender um imóvel, excesso de oferta, dentre outras consequências.

No primeiro semestre de 2.013, tivemos novas quedas de vendas, também demonstrado acima, quando comparado a mesmo período de 2.012. Embora tenha sido uma pequena queda (4%), é importante lembrar que 2.012 foi um péssimo ano. Quanto aos estoques de imóveis sem vender, reduziram apenas 3%, o que significa que ainda estão em patamares muito acima do razoável, principalmente porque vendas também caíram.

O detalhe importante, é que ainda teremos, nos próximos trimestres, muitas entregas referentes a este mesmo período de lançamentos (2.009 a 2.011) em que, comprovadamente, tivemos altíssimo volume de “falsa demanda”. Se considerarmos a piora no cenário econômico, com aumento de juros, redução em projeções do PIB, aumento do desemprego, endividamento das famílias em patamar recorde, dentre outros, a expectativa é que estes distratos poderão aumentar ainda mais.

Complementando as informações acima, temos observado, desde o segundo semestre de 2.012, um crescente volume de “promoções” por parte das construtoras. No 2º semestre de 2.012, o “desconto” concedido ficava na faixa de 15%, no 1T2013 em torno de 25%, no 2T2013 e 3T2013, entre 35% e 40% (Rossi e Even). Além disto, começamos a ter muitas notícias sobre reduções de preços e sobra de estoque de imóveis novos sem vender, como no caso de São José dos Campos, onde tivemos redução de 25% no preço de imóvel novo e aumento de 300% na disponibilidade de imóveis para alugar, Natal e Noroeste de Brasilia onde observamos retorno a preços anteriores ao do lançamento dos imóveis (alguns anos atrás), dentre diversas outras ocorrências que listei no “Quarto erro do mercado imobiliário”.

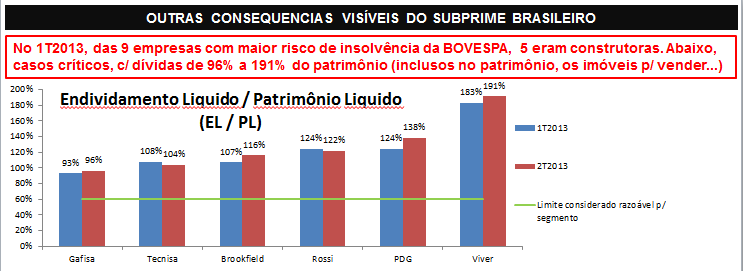

Vamos agora, falar um pouco sobre endividamento de algumas construtoras, também em linha com o que é esperado como consequência do subprime brasileiro:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Comprovando a grave consequência desta “falsa demanda”, olhando agora para o endividamento liquido sobre patrimônio liquido (EL/PL) que foi apresentado acima, observamos algo absolutamente anormal: 6 empresas do segmento imobiliário que tem EL / PL que varia de 96% a 191%. Creio que, neste século, outro fenômeno tão anormal quanto este, só foi visto com relação aos bancos nos EUA, durante o evento da explosão do subprime americano ou quando da explosão das “.com” no início do século. São muitas empresas do mesmo segmento em situação gravíssima e ao mesmo tempo. Pior que isto: algumas com dívidas de curtíssimo prazo e sem sequer uma pista de como conseguirão pagar (vencimento em 2.013), a maioria com quedas sucessivas de vendas a cada trimestre e que vem apresentando aumento em prejuízos líquidos ou redução em lucros, com exceção de uma delas que aparentemente estaria buscando uma recuperação via aumento de lançamentos (apenas renovando o subprime brasileiro via novas experiências de “demanda falsa”?).

A questão é que estas empresas construíram suas dívidas em época em que tinham vendas muito maiores, mesmo que fictícias e baseadas em “falsa demanda”, mas agora, elas tem receitas muito menores e a dívida, está completamente desproporcional, representando alguns anos de receitas liquidas de cada uma, ou seja, olhando sob qualquer ângulo, tudo indica que estas dívidas não poderão ser pagas. As construtoras que possuem maior endividamento, também são as que possuem o maior volume de estoques em relação ao seu patamar de vendas atual, ou seja, da mesma forma que no caso dos bancos nos EUA, são as construtoras que amargam o pior comprometimento quanto a caixas e estoque de imóveis sem vender. No item “Referências” mais abaixo, indicarei material auxiliar de leitura para outras informações a este respeito.

O ponto mais curioso, é que apesar da absoluta anormalidade e gravidade da situação acima, em especial quanto a situação financeira (EL/PL) das 6 construtoras mencionadas, que demonstra que algo muito errado vem acontecendo no segmento imobiliário, não vemos nenhuma notícia de destaque a este respeito nos meios de comunicação. Ao contrário, vemos os jornais fazendo “reportagens” para explicarem que não temos subprime no Brasil, porque os bancos estão saudáveis… Será que esta total omissão em relação a uma situação tão absurda, seria apenas um caso de “cegueira coletiva” dos meios de comunicação? Será que a estratégia do segmento imobiliário, de distrair o público com táticas mencionadas no início deste trabalho, é tão efetiva assim, ou simplesmente esta tática vai muito além e como principais anunciantes, garantem que só será divulgado aquilo que é conveniente?

Conclusões:

1) Temos acima, evidências suficientes para demonstrarmos que o Brasil tem o seu próprio subprime fase I, dentro da sua “Bolha imobiliária à brasileira”. É natural que representantes do mercado imobiliário tentem negar isto ao máximo e sempre associem o tema subprime a bancos e financeiras, no entanto, se as próprias construtoras tem exercido o papel de financiamento inicial dos clientes e tem feito de forma tão irresponsável quanto os bancos americanos durante a bolha imobiliária de lá, é natural que nosso subprime acabe “explodindo” primeiro sobre estas construtoras, como já está acontecendo.

2) Para finalizar, gostaria de mencionar que o fato de termos todas as evidências quanto ao subprime brasileiro fase I, não significa que não passaremos pela fase II, ao contrário, é apenas mais um indicador que estamos no caminho de termos um subprime fase II, que será ainda mais parecido com o modelo de outros países.

Explico: pressionadas, as construtoras muito provavelmente já vem tentando ao máximo aprovarem o crédito de seus clientes junto a bancos e não temos como garantir se o sistema de avaliação é realmente seguro, em especial quanto a bancos públicos. Como exemplo, podemos ter algumas pessoas indicadas para aprovação de crédito que não auxiliarão nos pagamentos das parcelas, podemos ter simulação de rendimento informal, baseado em depósitos e retiradas em mesma conta corrente e ainda, uma infinidade de mecanismos criativos para fazer com que a “segurança” e “confiança” que depositamos em nossos bancos seja perdida, daí sim caminhando para um subprime ainda mais similar ao observado em outros países.

É importante entendermos o contexto por trás destas inferências sobre a fase II: o Governo brasileiro tem todo o interesse do mundo em não deixar que a explosão da bolha imobiliária se torne visível antes das eleições de 2.014, pois isto destruiria as chances de se manter no poder, neste sentido, hoje temos fortíssima concentração de empréstimo imobiliário em bancos públicos (CEF e BB com papel muito similar ao de Freddie Mac e Fanny Mae nos EUA durante a bolha imobiliária americana), associado à pressão do Governo para concessão de crédito, até para tentar “estimular” a economia.

Em paralelo aos fatos acima, temos aumento da SELIC que pressiona o aumento de juros para crédito imobiliário e TR para maioria dos contratos feitos, piora no cenário econômico de forma geral, incluindo aumento no desemprego, tudo isto aliado com patamar recorde de endividamento das famílias e assim, maior pressão para aumento de insolvência no crédito imobiliário.

Como ainda não temos as consequências visíveis quanto a inadimplência nos bancos que pudesse subsidiar uma análise mais detalhada sobre o subprime brasileiro fase II, restringi este trabalho a fase I, mas do meu ponto de vista, temos alto risco de observarmos os efeitos da fase II em breve…

Referências:

Vendas liquidas de distratos, lançamentos, estoques, endividamento liquido sobre patrimônio liquido e demais informações de 12 construtoras com Ações na BOVESPA: a fonte foram os balanços publicados pelas construtoras ao longo dos anos, que estão disponíveis nos sites das construtoras, em página de “Relação com Investidores (RI)”. As construtoras consideradas, foram as que tem maior foco no segmento residencial e que tem maior representatividade no segmento e/ou tiveram papel muito relevante no subprime brasileiro e portanto precisam ser evidenciadas. Lista de construtoras: Rossi, Brookfield, PDG, Viver, Gafisa, Tecnisa, Cyrella, MRV, EzTec, Hellbor, Trisul e Even. Para mais informações sobre construtoras que tem maiores riscos de insolvência sugiro leitura de material publicado em tópico anterior, nos comentários, com avaliações sobre balanços destas no 2T2013.

Para mais detalhes sobre a bolha imobiliária americana ver parte 2 do “Bolha imobiliária à brasileira, você acredita?”, também pulicado neste blog.

Sobre referências quanto a quedas de vendas e preços de imóveis por todo o Brasil, sugiro a leitura do “Quarto erro do mercado imobiliário”, em seu item “Referências”, que contém uma série de resumos e links sobre estas notícias.