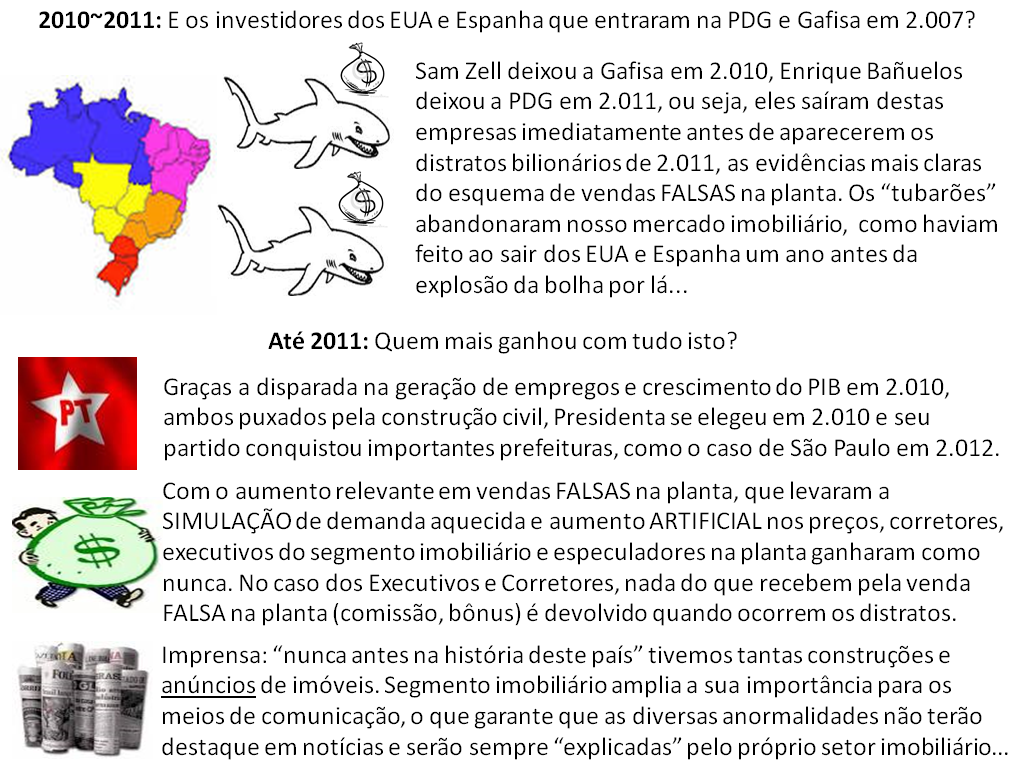

Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

A bolha imobiliária e os preços dos imóveis:

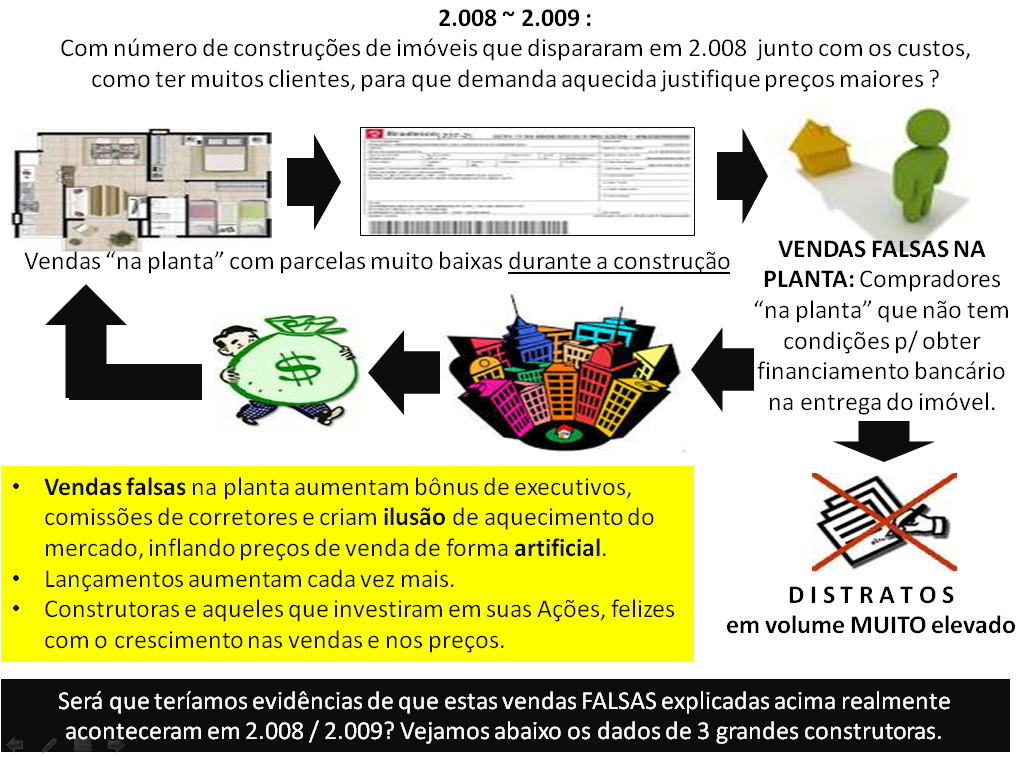

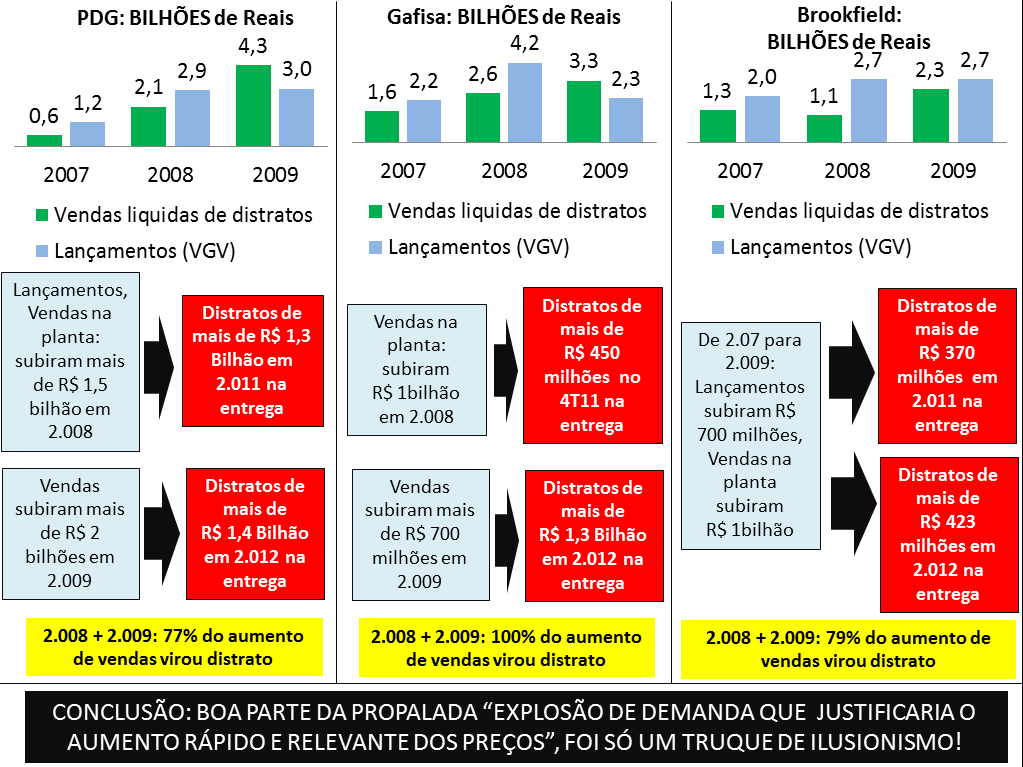

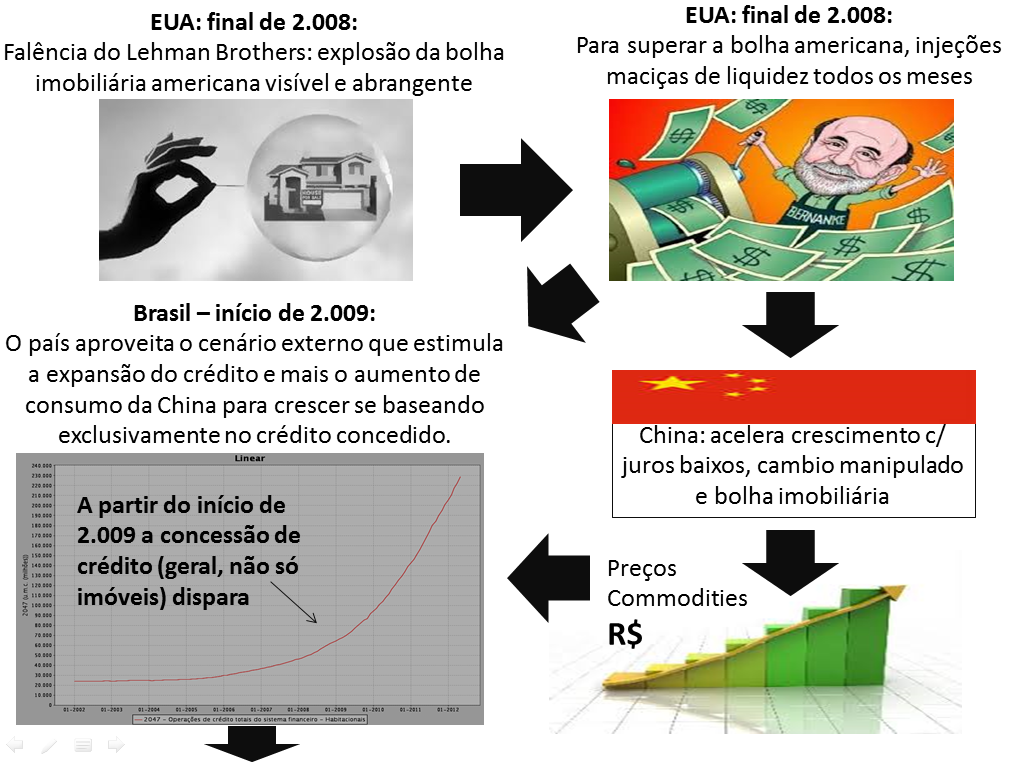

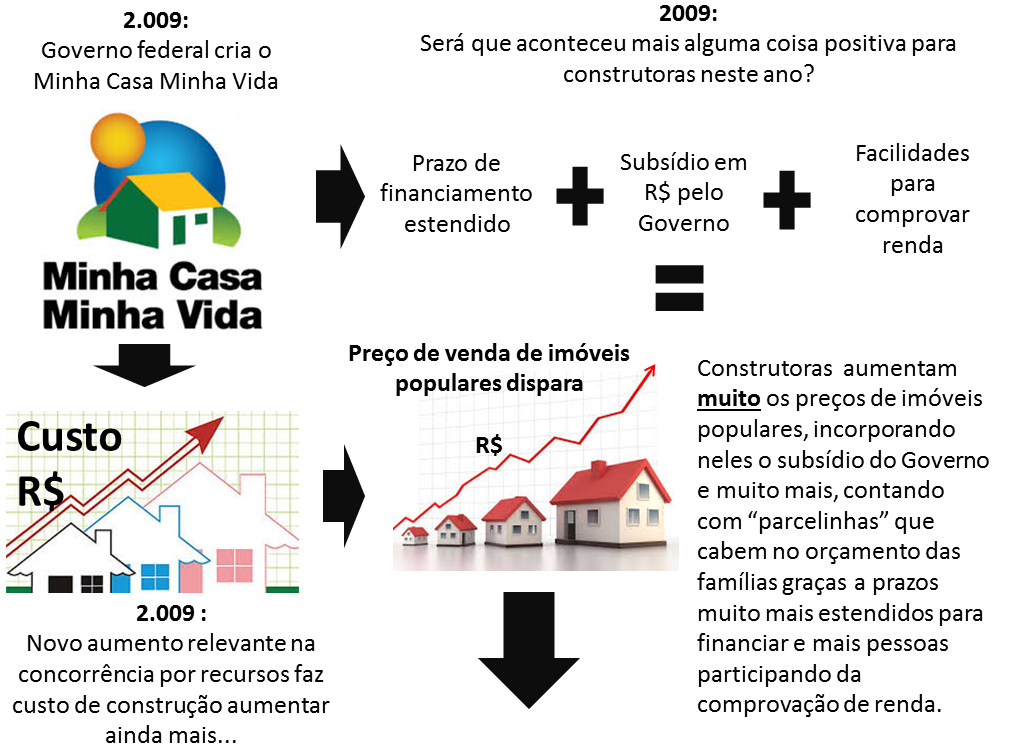

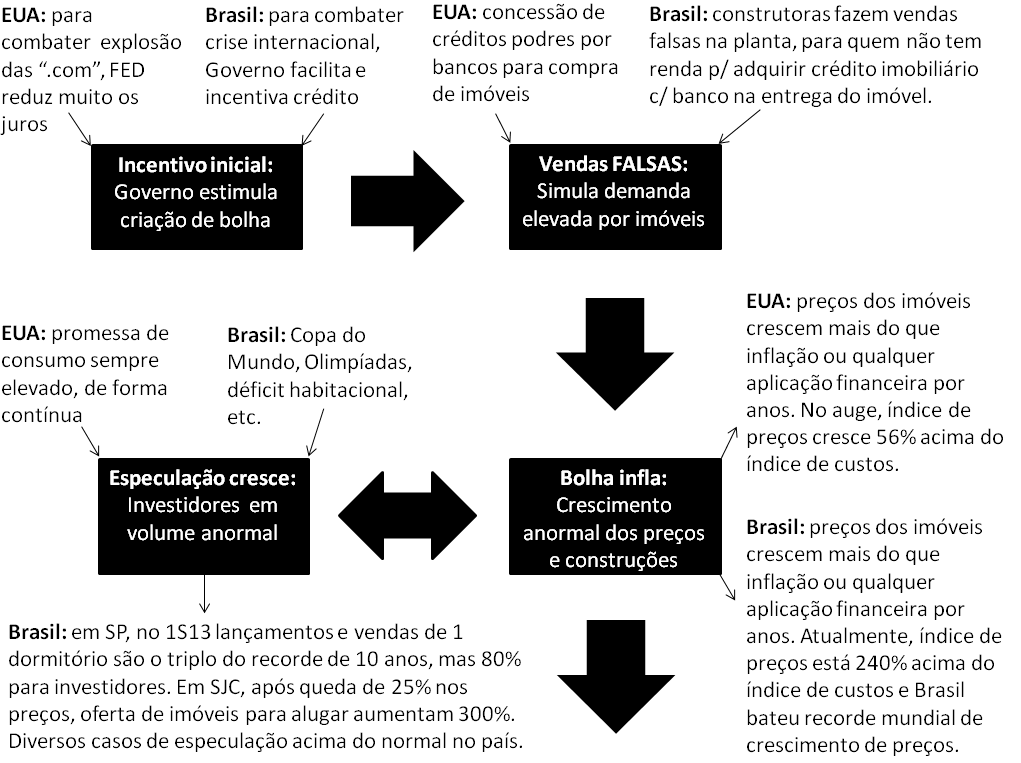

O objetivo deste documento é avaliarmos frases constantemente repetidas nos últimos meses por agentes (*) que temem a visibilidade da explosão da bolha imobiliária: “o preço dos imóveis não vai cair”, ou ainda: “a lei da oferta e procura não vai se manifestar”.

(*) Segmento imobiliário teme que deterioração dos preços de imóveis fique visível e com isto o preço volte a patamar normal com algumas construtoras ficando inviáveis operacionalmente, juntamente com reduções ainda mais relevantes em vendas e comissões. Bancos temem que o valor do imóvel que financiaram ao se degradar não cubra o valor de garantia associado ao crédito concedido ao mutuário, o que com o esperado aumento na inadimplência poderia gerar prejuízos relevantes, além de risco nos empréstimos concedidos a construtoras. A imprensa teme perder renda de um de seus principais anunciantes.

Neste documento apresentarei pesquisas feitas pelo segmento imobiliário ou por empresas especializadas contratadas por ele, além de notícias, depoimentos de corretores e de investidores em imóveis na planta. Apresentarei os dados por cidade. Seguem as informações:

Lei de oferta e procura caso 1: São José dos Campos (SJC):

Vejamos algumas informações do CRECI (Conselho Regional dos Corretores de Imóveis) sobre o mercado imobiliário de SJC:

Trechos do link acima, que é de maio/13:

Trecho 1: “Preço dos imóveis cai 25% em São José em dois anos, revela Creci”

Trecho 2: “Valor máximo de apartamento de luxo caiu de R$ 530 mil para R$ 400 mil. Pesquisa leva em consideração os negócios fechados no mercado.”

Trecho 3: “Segundo o coordenador de pesquisa do Creci no Vale, André Turci, a tendência é o que o valor continue a cair.”

http://www.reclameaqui.com.br/6948247/alphaville-urbanismo/alphaville-sao-jose-dos-campos/

Trecho do link acima, de novembro/13:

“O alphaville Sao Jose dos Campos me vendeu lotes por 720,00 o metro. Mas “queima”lotes ate hoje por 650,00 o metro. O Lancamento foi em Outubro de 2011 …se colocamos a inflacao deveria estar no minimo a 740 o metro.”

http://www.digitalflip.com.br/ovale/flip/Classificados/01024%3D07-07-2013/44.PDF

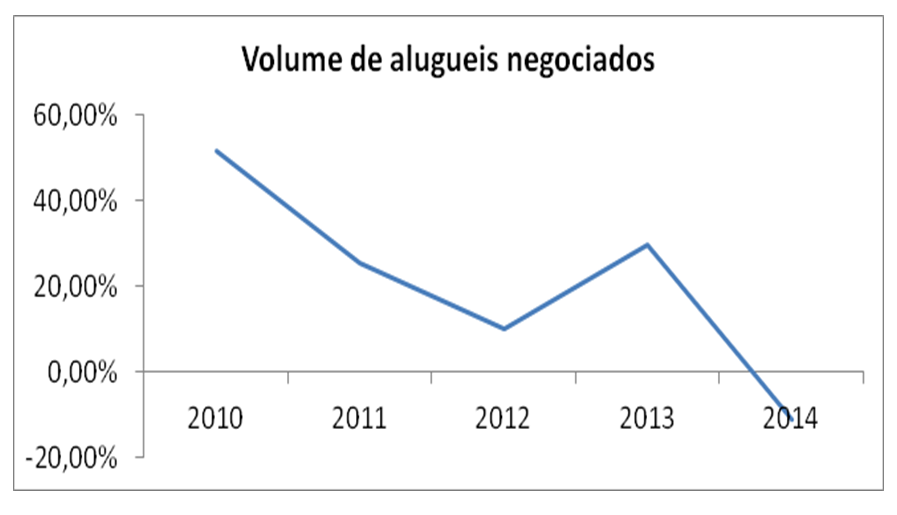

Trecho do link acima, de julho/13:“São José tem aumento de 300% na oferta de locação”

Trecho do link acima, de setembro/14:

“Levantamento aponta queda entre 8 e 10% no valor do aluguel.”

Conclusões quanto a SJC: o excesso de oferta em São José dos Campos levou a uma redução de 25% nos preços de venda. Os investidores na planta, observando o prejuízo elevado e inviabilidade de repassarem o ágio, colocaram seus imóveis para alugar, gerando uma super oferta para aluguel (aumentou a oferta de imóveis para alugar em 300% sobre base criada ao longo de anos), o que gerou uma queda de preços de aluguel entre 8% e 10%. Em outras palavras, claríssima demonstração da lei de oferta e procura em ação.

Lei de oferta e procura caso 2: Brasília:

Vejamos inicialmente, notícia abaixo sobre pesquisa feita pela empresa Geoimoveis, que tem mais de 10 anos de experiência em estudos relacionados ao segmento imobiliário:

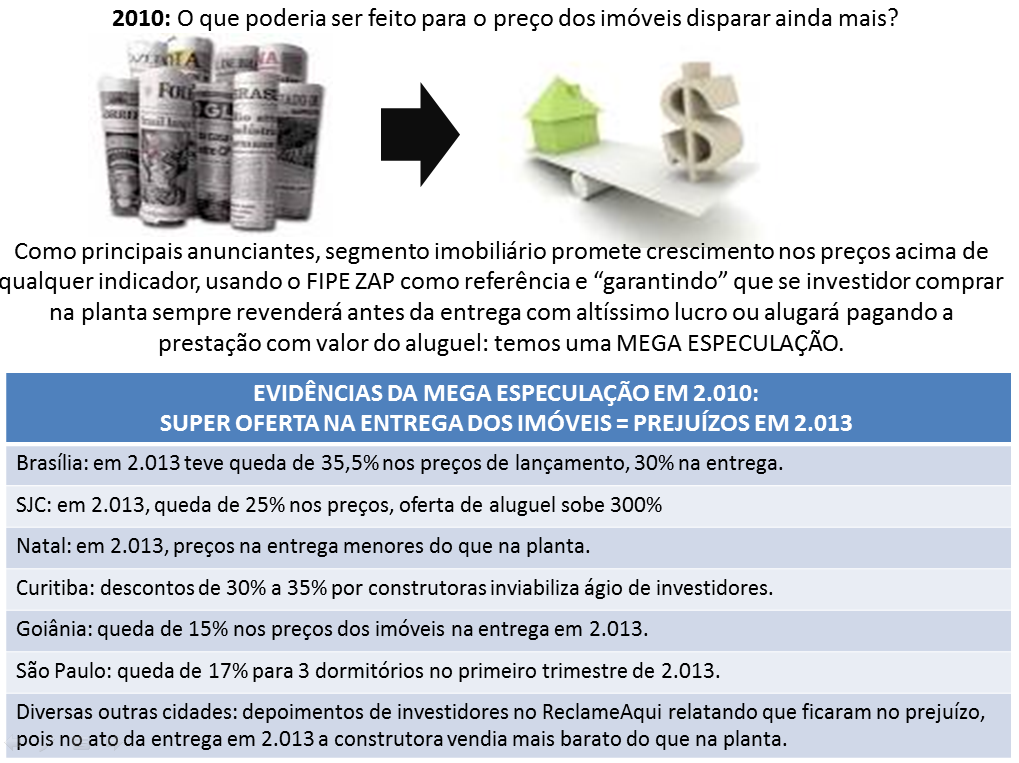

Trecho do link acima, de dezembro/13: “…os preços dos imóveis lançados em Brasília apresentaram uma forte queda neste ano, com redução de 35,5% na comparação com os valores cobrados em 2.012…”

Outras informações relacionadas ao mercado imobiliário em Brasília:

Trecho do link acima, de setembro/13: “Queda na procura impõe perdas de até 30% a quem comprou casas e apartamentos com a intenção de revender o ágio e obter lucro a curto prazo.”

Trechos do link acima, de setembro/13:

Trecho 1: “O estoque de imóveis está 30% maior que o de 2 anos atrás e corresponde a ‘aproximadamente a 15 meses de vendas.”

Trecho 2: “Segundo ele, o DF deve fechar o ano com 19 grandes empreendimentos lançados este ano, volume 50% menor que o de 2012.”

http://www.reclameaqui.com.br/6767862/joao-fortes-engenharia-s-a/distrato/

Trecho do link acima, de outubro/13:

“Não é um bom negócio?! A própria João Fortes lançou um novo empreendimento do mesmo porte que o meu 30% mais barato.”

Trecho do link acima, de março/2014:

“Estou tentando receber de volta o valor que paguei para a Brookfield, pois vejo que foi o pior investimento que já fiz na minha vida, já que hoje quase 3 anos depois de comprar, a mesma unidade está sendo vendida 20 mil reais mais barato que quando comprei e atualizando o meu saldo devedor, estou perdendo 60 mil reais.”

Conclusões quanto a Brasília: a super oferta em Brasília levou a uma queda de 35,5% nos preços de lançamentos de imóveis segundo apurado pela Geoimoveis, o que combina com depoimento de corretores e investidores de imóveis na planta sobre quedas nos preços. Apesar da queda significativa em lançamentos e preços, terminam o ano de 2.013 com super estoques, por preços ainda estarem incompatíveis com renda das famílias. Novamente, tudo típico das consequências da lei de oferta e procura.

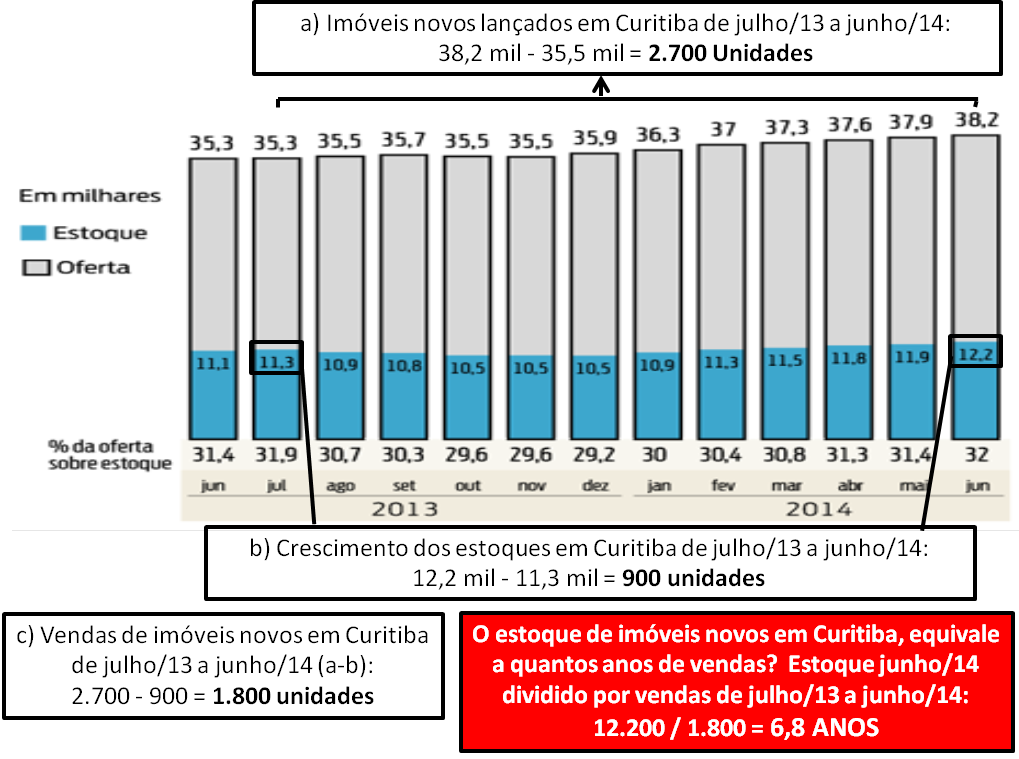

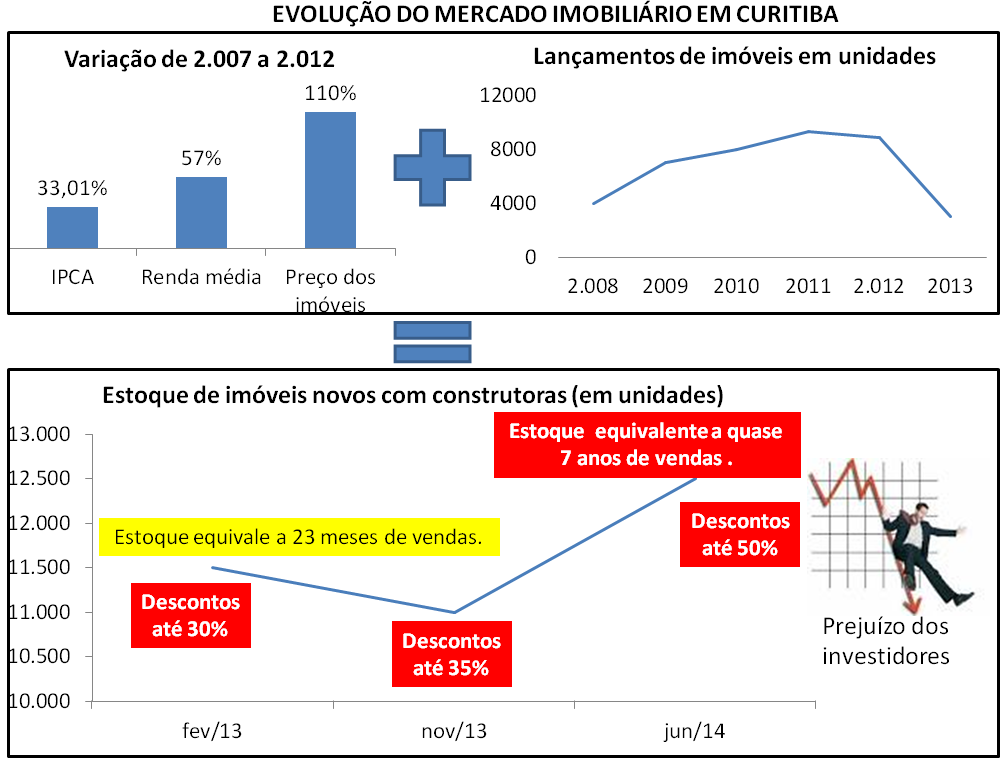

Lei de oferta e procura caso 3 – Curitiba:

Seguem links com informações fornecidas sobre o segmento imobiliário em Curitiba quanto a vendas, estoques e descontos nos preços dos imóveis, de 2.013 até 2.014:

http://www.gazetadopovo.com.br/economia/conteudo.phtml?id=1347279

Com base nas informações acima, vejamos como evoluiu o mercado imobiliário em Curitiba:

Para quem quiser entender os cálculos acima, acesse: http://www.bolhaimobiliariabrasil.com/2014/10/14/a-evolucao-da-bolha-imobiliaria-parte-3-ca/

Conclusões quanto a Curitiba: quanto maiores os estoques, maiores os descontos, situação típica de quando a lei de oferta e procura está se manifestando.

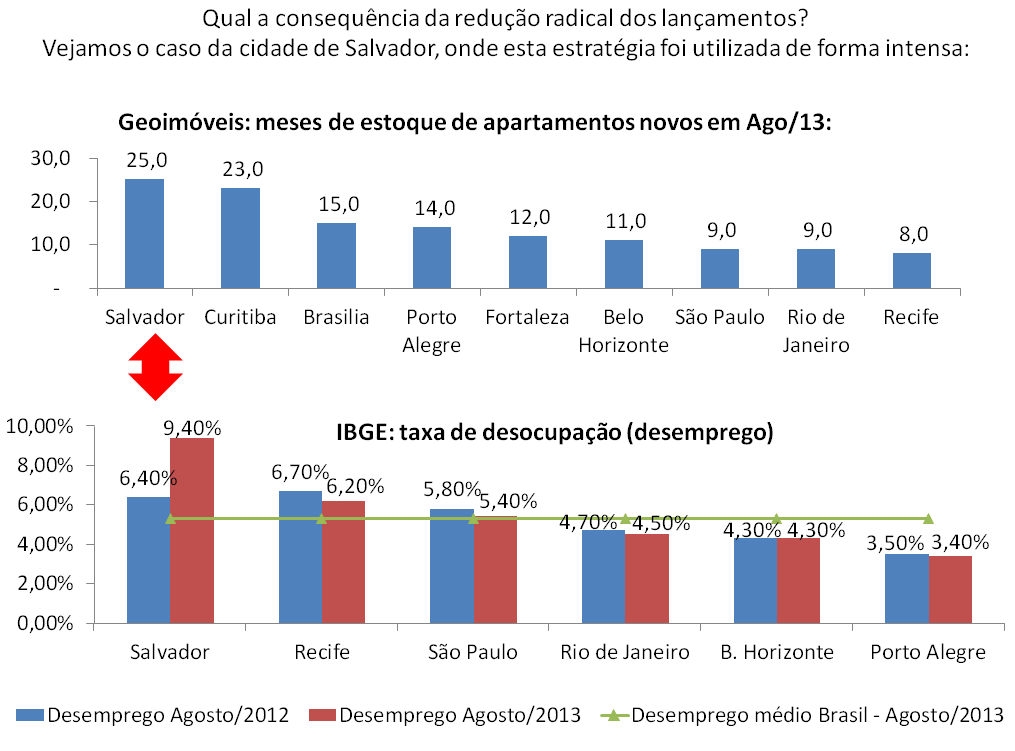

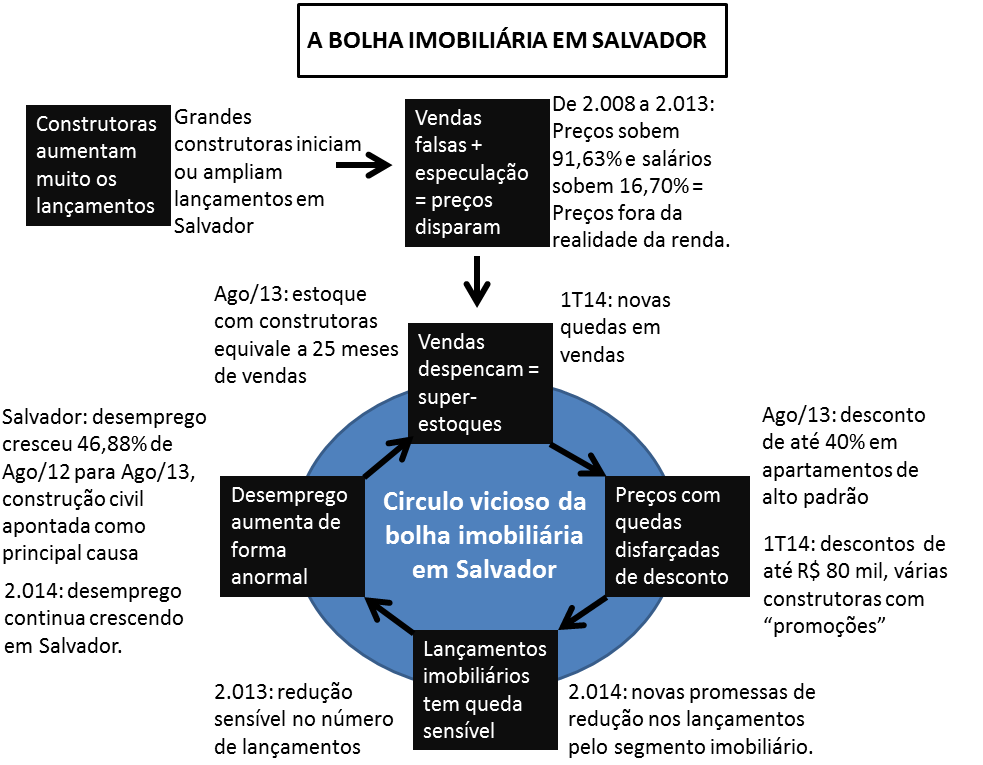

Lei de oferta e procura caso 4 – Salvador:

Trecho 1: “Com a queda nas vendas de imóveis novos nos últimos dois anos, as construtoras reduziram o número de lançamentos. Mesmo assim, sobram ofertas.”

Trecho 2: “Na capital baiana, se a indústria da construção civil parasse de construir hoje, seriam necessários dois anos para vender o estoque.”

Trecho 3:“O desconto pode chegar em alguns casos, em apartamento de alto padrão até 40%.”

Conclusões quanto a Salvador: os super estoques identificados pela pesquisa da Geoimoveis levaram a quedas relevantes nos preços dos imóveis, em especial os de alto padrão.

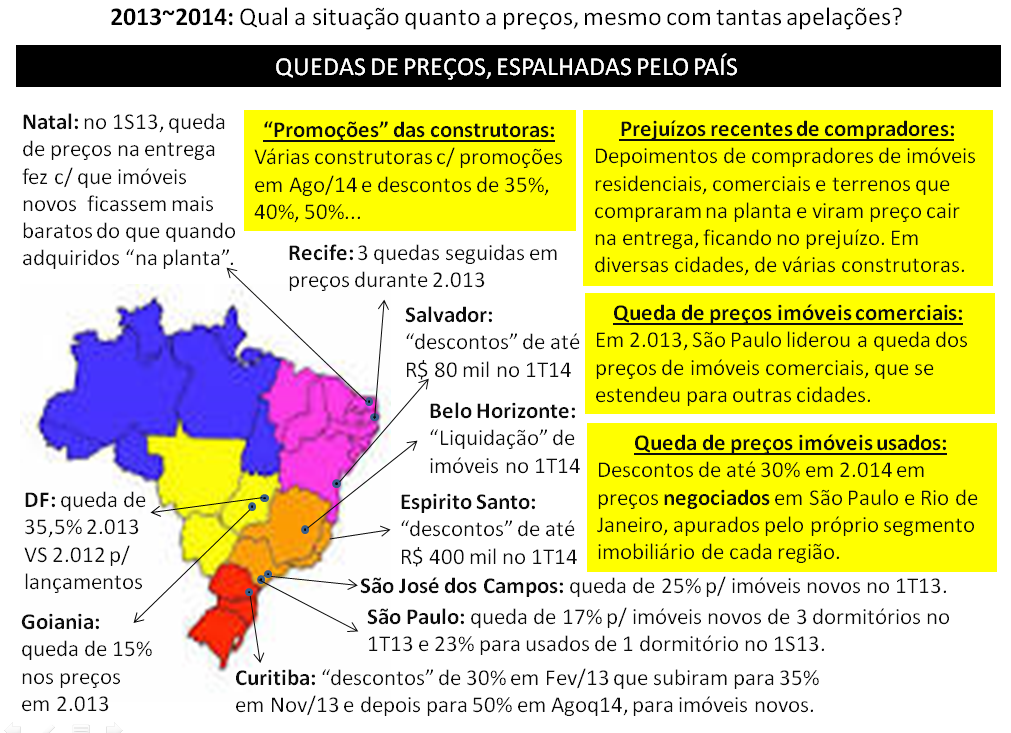

Lei de oferta e procura caso 5 – Natal:

http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

Trechos do link acima, de abril/13:

Trecho 1: “Não há números exatos desse encalhe – mas o que se nota é um aumento expressivo das “promoções”, indicando uma velocidade de vendas bastante reduzida.”

Trecho 2: “Hoje, segundo corretores ouvidos pelo JORNAL DE HOJE, é comum encontrar clientes revoltados com o fato de terem adquirido um imóvel quatro ou cinco anos atrás e descobrir uma unidade no mesmo bloco sendo negociadas a preços iguais ou mesmo ligeiramente inferiores à época em que ele fechou o negócio.”

Conclusão quanto a Natal: o excesso de oferta levou a uma redução sensível nos preços dos imóveis novos no ato da entrega, que ficaram em patamar inferior ao de uma unidade adquirida 4 ou 5 anos antes. De novo, fácil de constatar os efeitos da lei de oferta e procura.

Lei de oferta e procura caso 6 – Goiânia:

http://www.reclameaqui.com.br/2968382/rossi-residencial-s-a/impossivel-rescindir-contrato/

Trecho do link acima, de Maio/12

“…a Toctao Rossi estava vendendo hoje apartamento idêntico ao que eu comprei há 02 (dois) anos atrás aproximadamente R$ 40.000,00 (quarenta mil reais) mais barato!!!!!!!!!!!!!”

Trecho da notícia acima, de abril/13:

“Imóveis novos e usados vendidos com descontos de até 15%, redução que pode ser bem maior no caso de imóveis de alto padrão. Essa é a realidade atual do mercado imobiliário em Goiânia, depois que as vendas desaceleraram nos últimos meses.”

Conclusão quanto a Goiânia: a notícia acima é auto-explicativa como evidência da lei de oferta e procura nesta cidade, complementada ainda por depoimento de comprador na planta.

Lei de oferta e procura caso 7 – Santos:

Trecho do link acima, de outubro/13: “Promoverem feirões de queima de estoque vendendo unidades á preços com desconto maiores, dificultando á rentabilidade dos investidores, em meu caso, estou tentando vendar á unidade adquirida com prejuízo de 10 á 15 %, sem sucesso.”

http://www.elitelancamentos.com.br/noticias/mercado-santista-desaquece-e-tem-estoque-elevado-81.html

Trecho do link acima, de janeiro/15: “Pesquisa da consultoria Robert Michel Zarif Assessoria Econômica mostra que a cidade encerrou 2013 com um estoque acumulado de unidades remanescentes que chega a 31,7% do universo lançado nos últimos anos – pronto ou em construção.”

Conclusão quanto a Santos: Os super estoques provocando reduções em preços já podiam ser detectados em 2.013 conforme depoimento de investidor na planta, sendo que a situação foi ficando ainda mais visível, até não poder mais ser omitida, como consta na notícia de jan/15.

Lei de oferta e procura caso 8 – Camboriu:

http://exame.abril.com.br/blogs/primeiro-lugar/2014/11/25/bolha-imobiliaria-estoura-em-camboriu/

Trecho do link acima: “Com o excesso de oferta, os preços caíram 20% no ano.”

Conclusão quanto a Camboriu: auto explicativo quanto a lei de oferta e procura.

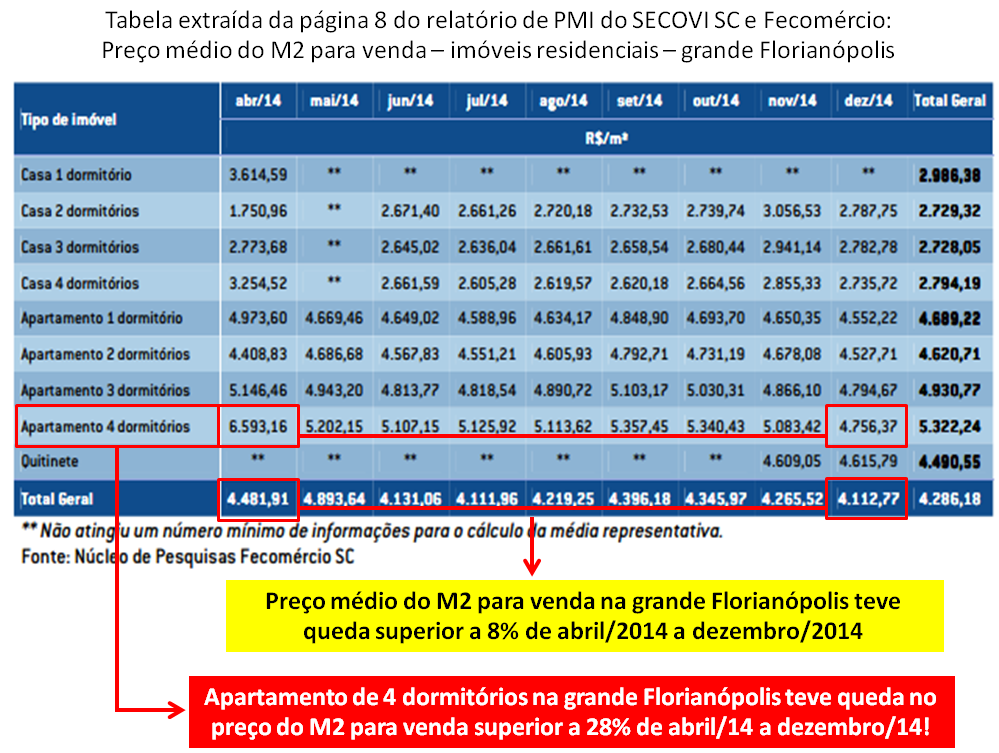

Lei de oferta e procura caso 9 – Grande Florianópolis:

Segue abaixo um link de janeiro/15 com pesquisa feita pela FECOMERCIO em conjunto com o SECOVI SC, referente a preços de vendas e aluguéis de imóveis na grande Florianópolis. Logo depois, coloco tabela extraída desta pesquisa com alguns itens que destaco.

http://www.fecomercio-sc.com.br/produtos-servicos/pesquisas-ver.html?id=382

Conclusão sobre a Grande Florianópolis: a queda de preços apurada pela pesquisa, mais uma vez demonstrou que os preços dos imóveis não são imunes a lei de oferta e procura.

Lei de oferta e procura caso 10 – Campo Grande:

Trecho do link acima, de janeiro/15: “Mercado faz ajustes e preços de imóveis caem até 30%”

Conclusão quanto a Campo Grande: A queda relatada pelo presidente do Sindimóveis de até 30% nos preços dos imóveis para quem quiser vender e com base no histórico recente da cidade, mais uma vez é relevante quanto aos efeitos da lei de oferta e procura.

Lei de oferta e procura caso 11 – Porto Alegre:

http://polibiobraga.blogspot.com.br/2015/01/colnaghi-aconselha-reducao-de-10-15-nos.html

Trechos do link acima, de janeiro/15:

Trecho 1: “Neste ano, a Colnaghi Imóveis já reuniu os seus clientes para atualizá-los em relação às perspectivas de compra e venda. A conseqüência vem sendo os ajustes nos preços dos semi-novos, com reduções que variam de 10% a 15% em relação a 2014”.

Trecho 2: “Da carteira de clientes da empresa, 30% já aceitaram o atual cenário e readequaram os seus valores, considerando o grande volume de oferta disponível para poucos compradores”

Conclusão quanto a Porto Alegre: os próprios corretores desta cidade, ao perceberem que não poderiam vender imóveis pelos preços atuais, decidiram convencer seus clientes a oferecerem descontos, de forma a tentar amortizar a queda de vendas e super oferta, novamente, típico efeito da lei de oferta e procura.

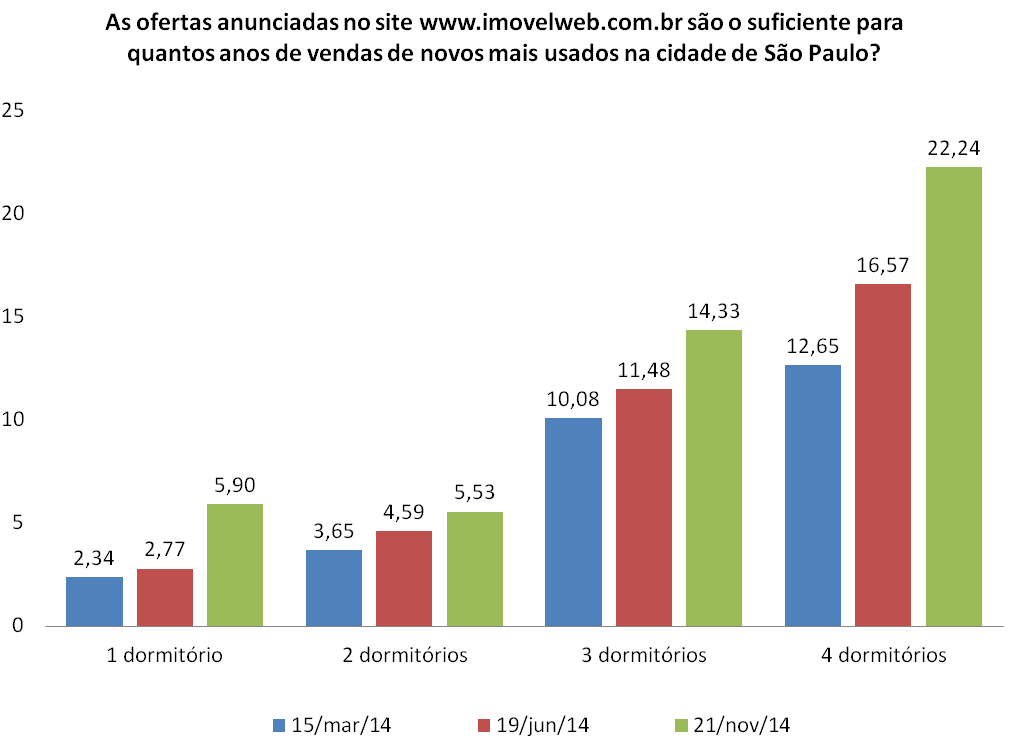

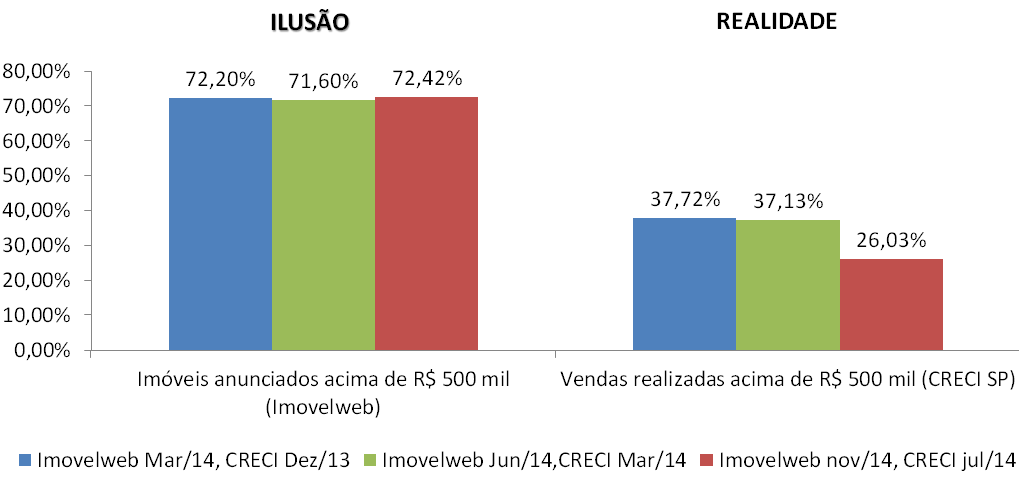

Lei de oferta e procura caso 12 – São Paulo (Capital):

http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Trechos do link acima:

Trecho 1: “Segundo levantamento da Embraesp (Empresa Brasileira de Estudos de Patrimônio), obtido com exclusividade pelo ZAP Imóveis, os preços dos lançamentos no primeiro bimestre de 2013 tiveram queda de 9,4% em relação ao mesmo período do ano passado.”

Trecho 2: “A tipologia de três dormitórios foi a que mais contribuiu para esta redução geral dos valores, com queda de 17,6% nos valores cobrados.”

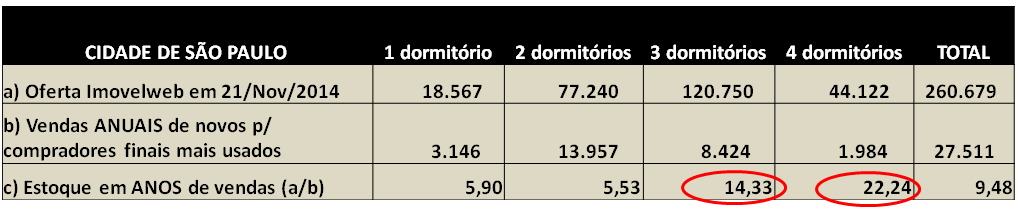

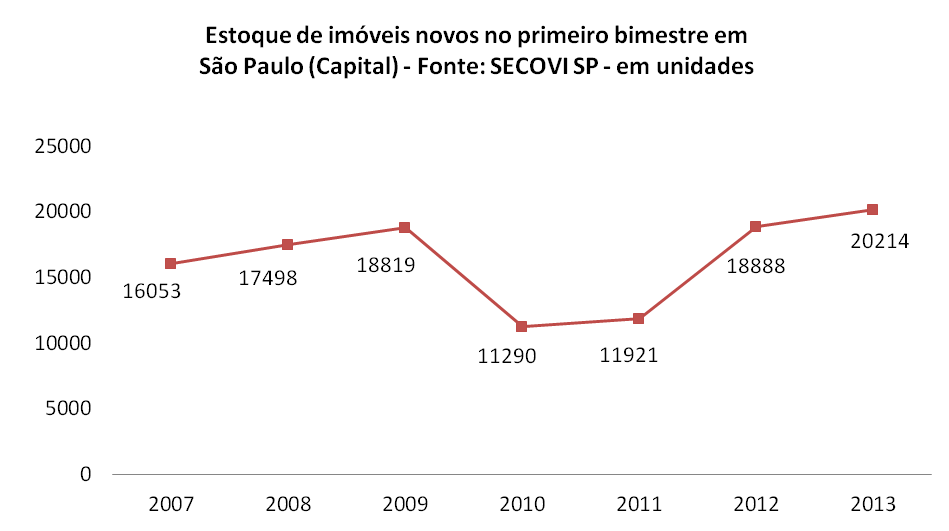

Vejamos agora como estava o estoque de imóveis novos no primeiro bimestre de 2.013:

Link: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Pelo que podemos constatar pelas informações acima, o estoque médio de imóveis novos no primeiro bimestre de 2.013 bateu seu recorde histórico, o que foi a causa para a redução de preços do M2 para imóveis novos que foi apurado pela pesquisa da EMBRAESP neste período.

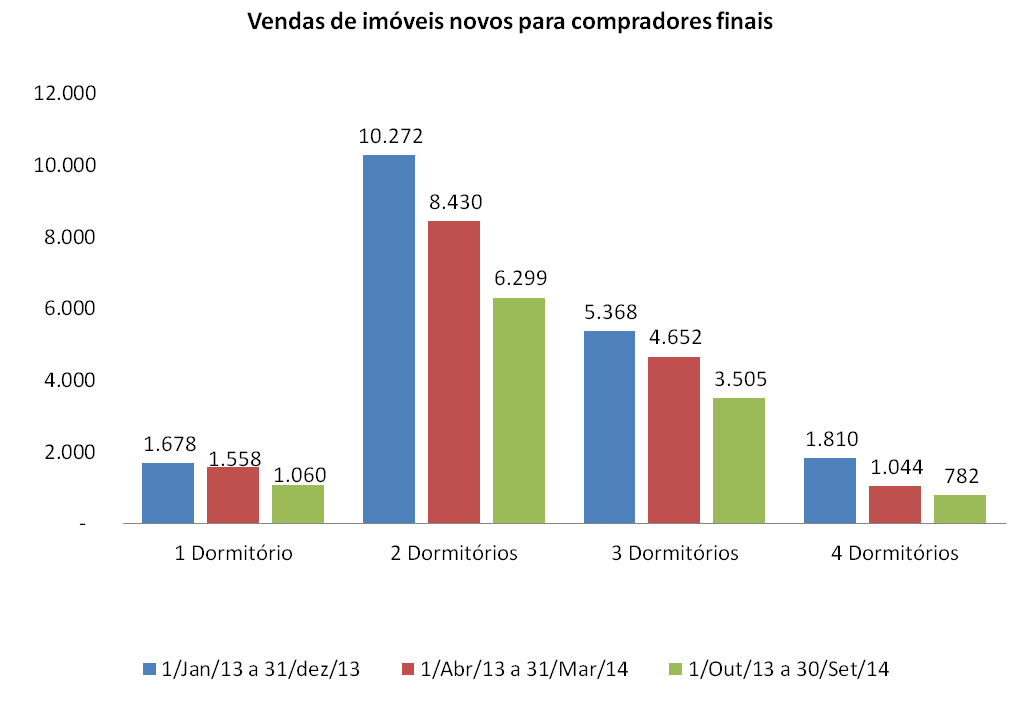

Será que teríamos outra consequência possível desta super oferta de imóveis novos em São Paulo Capital? Percebemos que o preço que teve maior queda foi exatamente o de imóvel de 3 dormitórios, como o segmento imobiliário poderia reagir a esta situação?

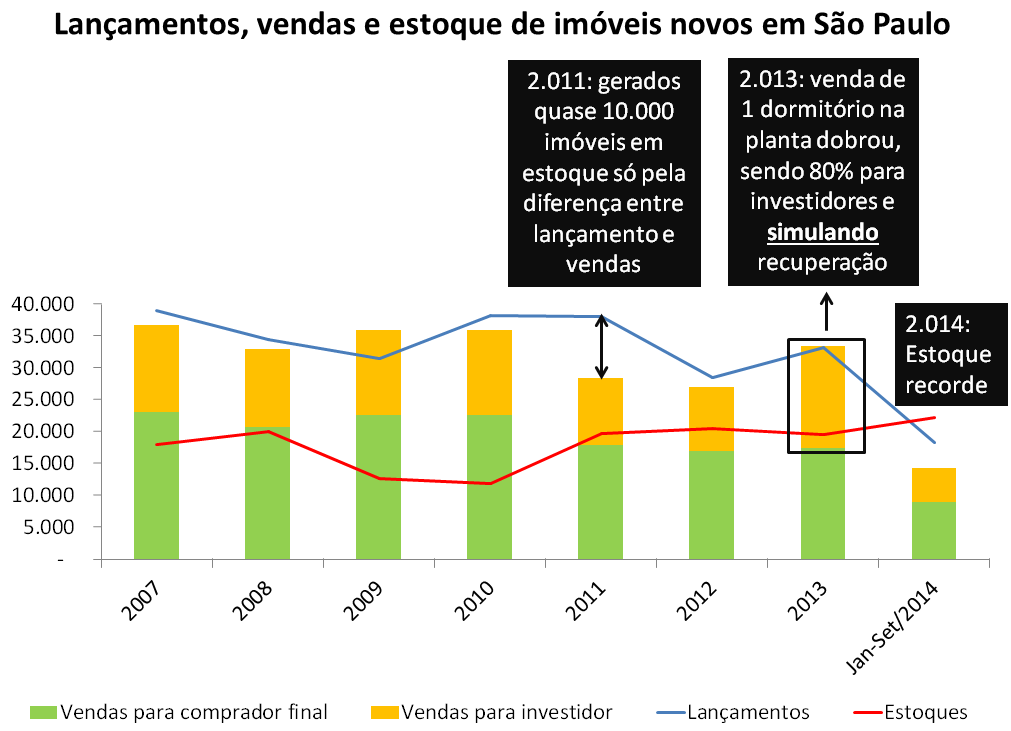

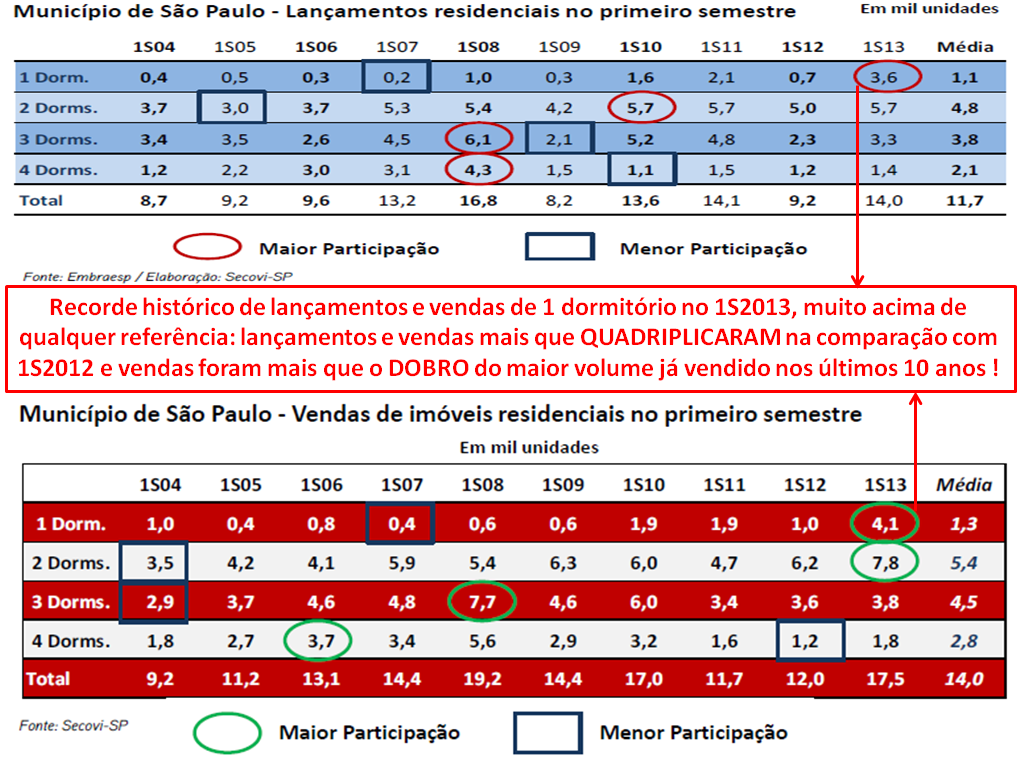

Utilizando novamente os dados do SECOVI SP, vejamos os resultados de lançamentos e vendas do primeiro semestre de 2.013:

Como podemos observar pelas informações acima, em virtude dos super estoques no primeiro bimestre e queda mais acentuada de preços para imóveis de 3 dormitórios, o segmento imobiliário decidiu apostar fortemente em imóveis de 1 dormitório. Como conseguiram o recorde histórico de vendas em imóveis de 1 dormitório? Vejamos a explicação abaixo:

Pela reportagem acima, percebemos que o segmento imobiliário contou com alto volume de investidores para alavancar os lançamentos e vendas de imóveis de 1 dormitório (80% das vendas para investidores). Será que isto pode ter algum outro efeito, quando olhamos para a lei de oferta e procura? Vejamos abaixo:

Trecho do link acima, de maio/13:

“Preço de imóvel usado de um dormitório cai 23% na cidade de São Paulo”.

A super oferta de imóveis novos de 1 dormitório no primeiro semestre de 2.013 roubou os clientes dos imóveis usados desta tipologia. Qual a consequência? Os vendedores de imóveis usados de 1 dormitório tiveram que reduzir os preços em 23% para conseguirem vender, mais uma vez, evidência da lei de oferta e procura direcionando quedas em preços em São Paulo.

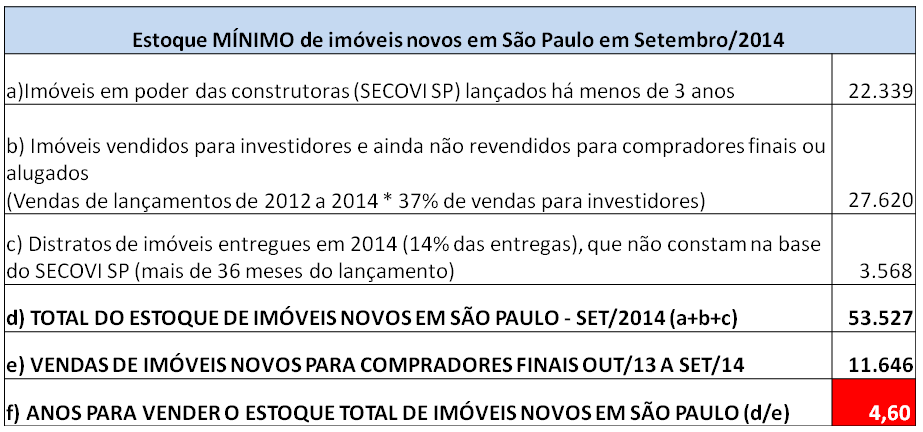

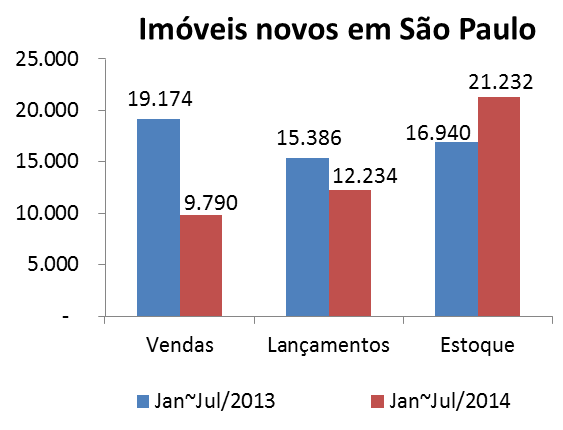

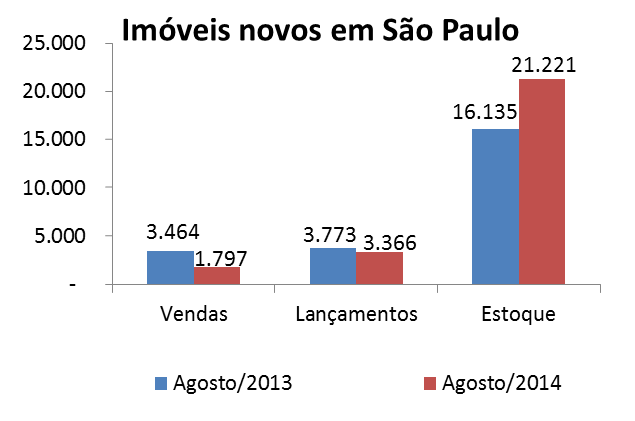

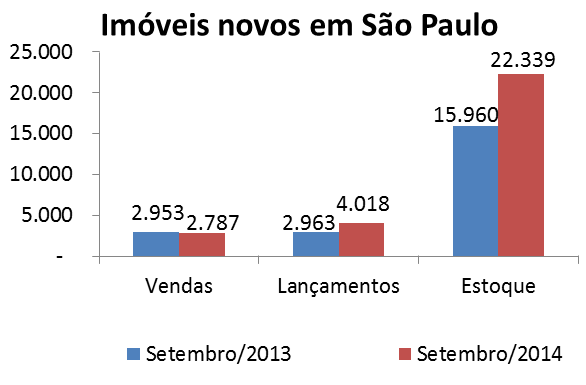

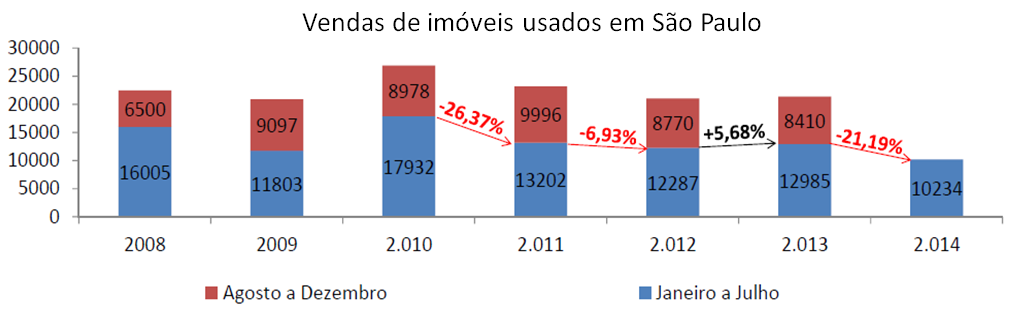

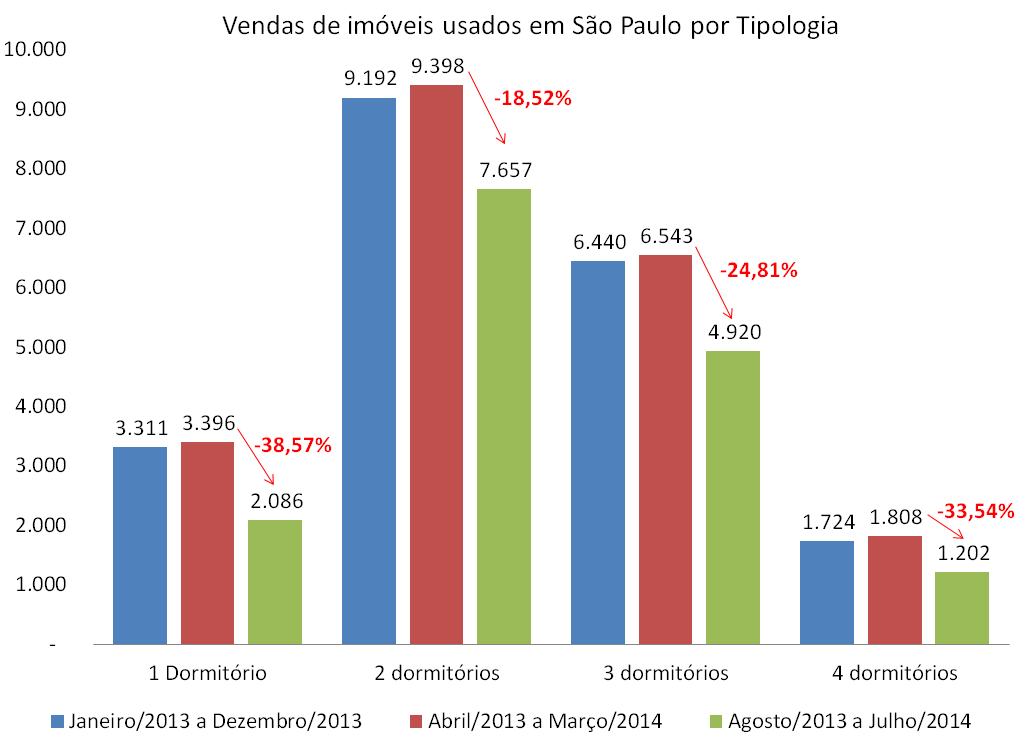

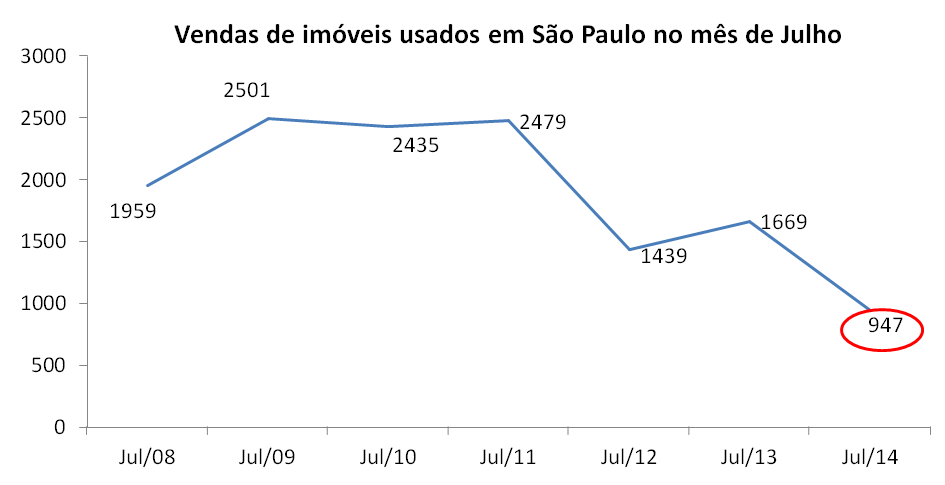

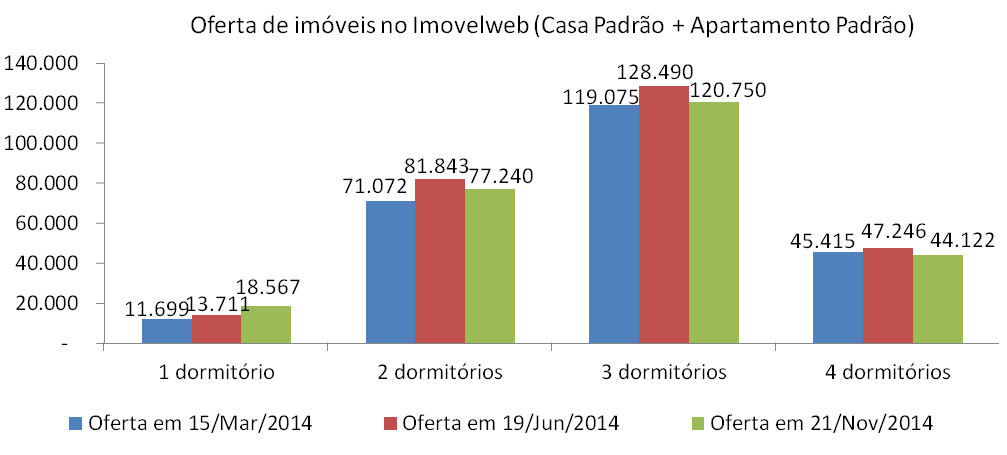

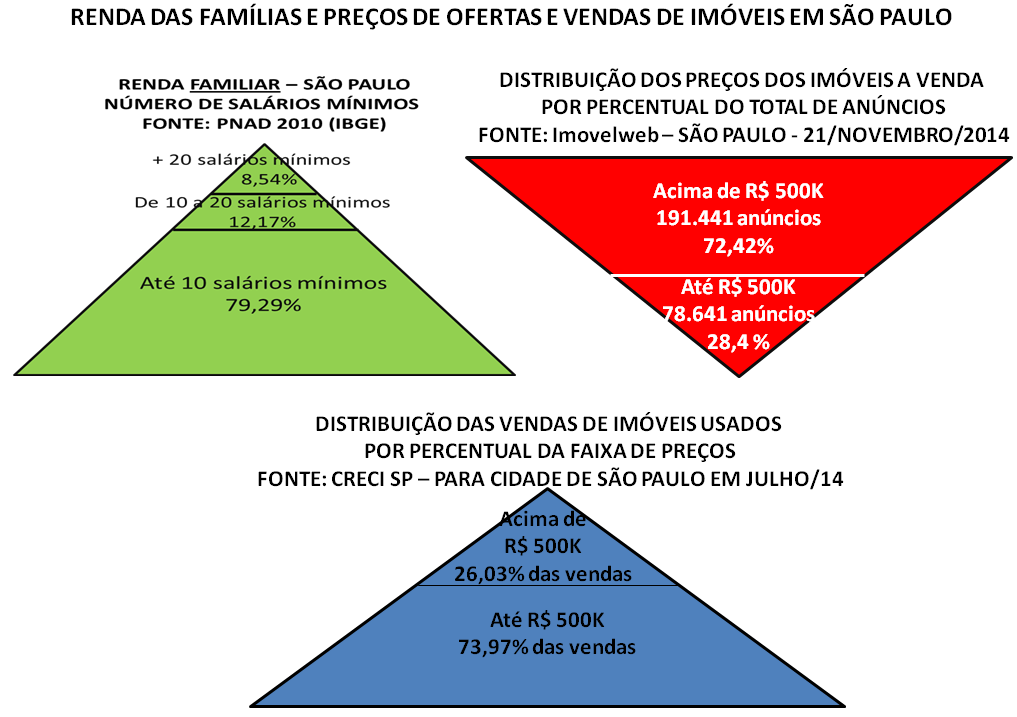

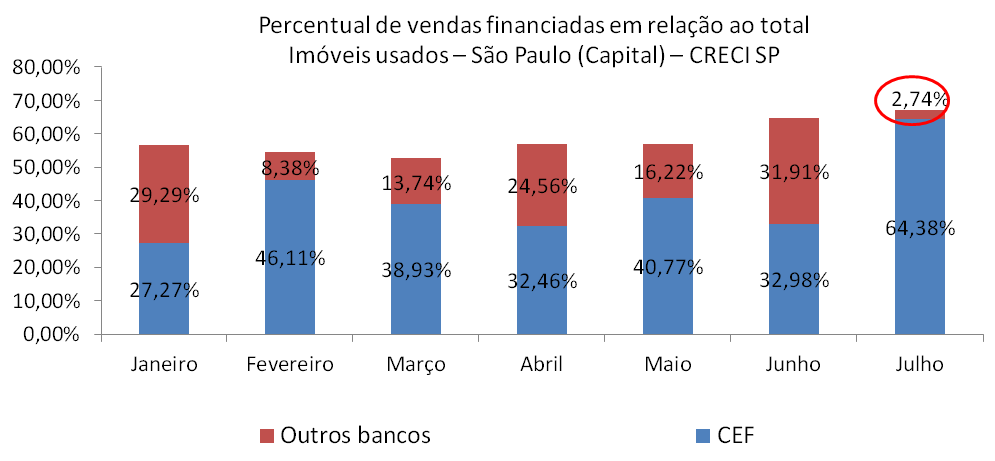

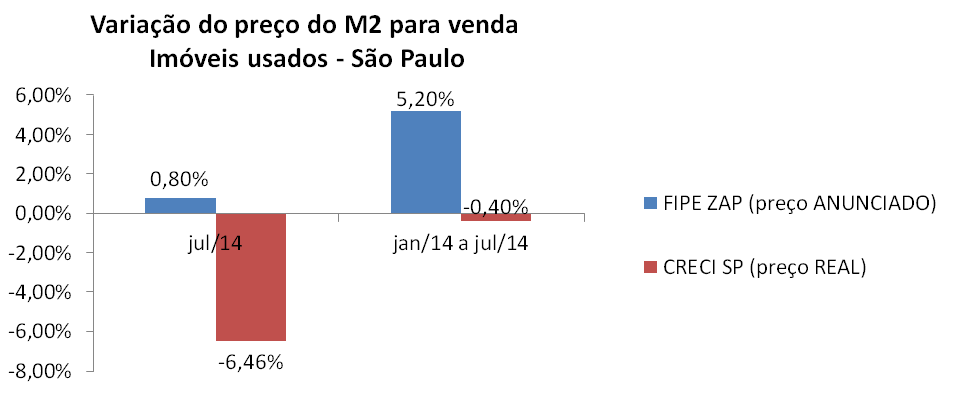

Vejamos agora, mais informações sobre o mercado imobiliário em São Paulo:

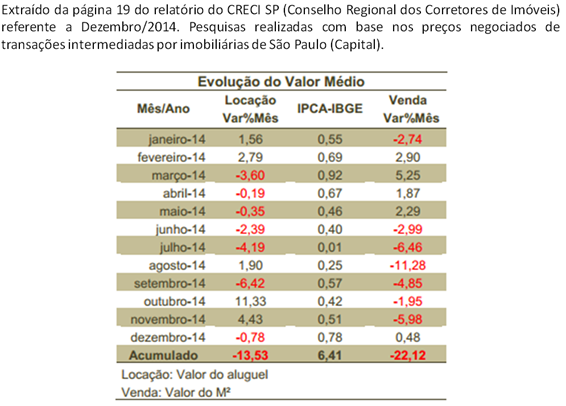

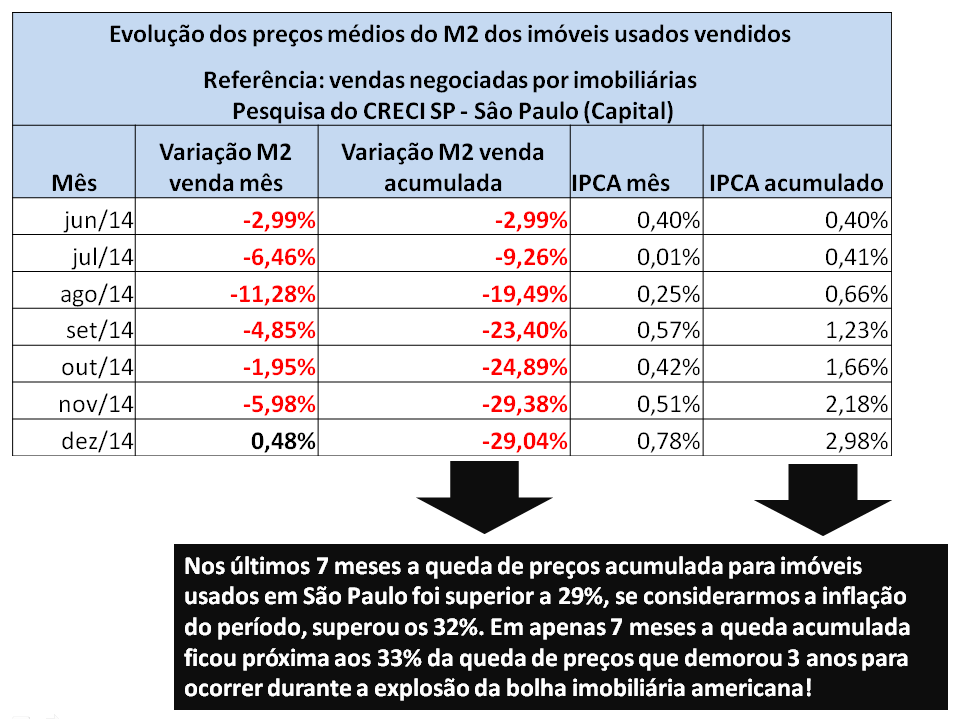

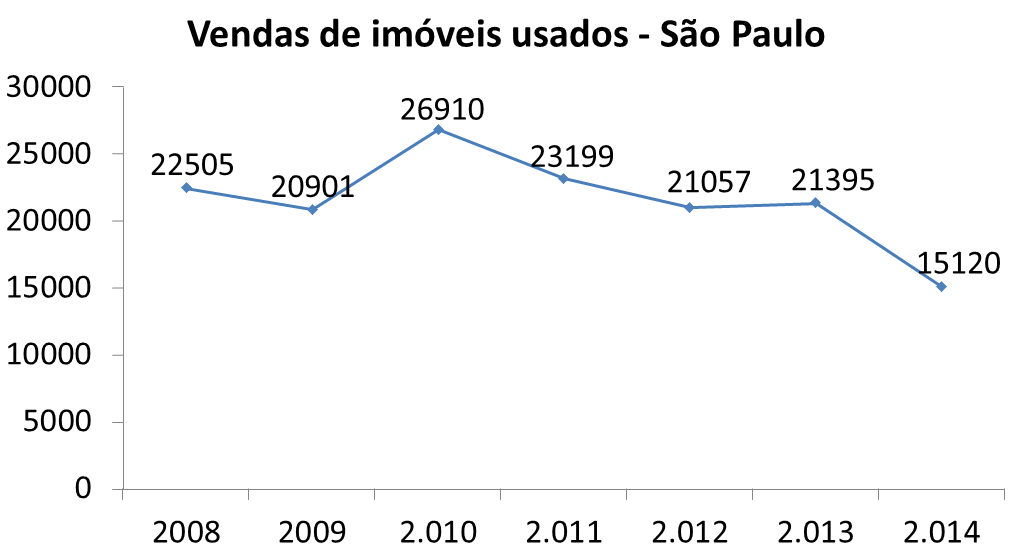

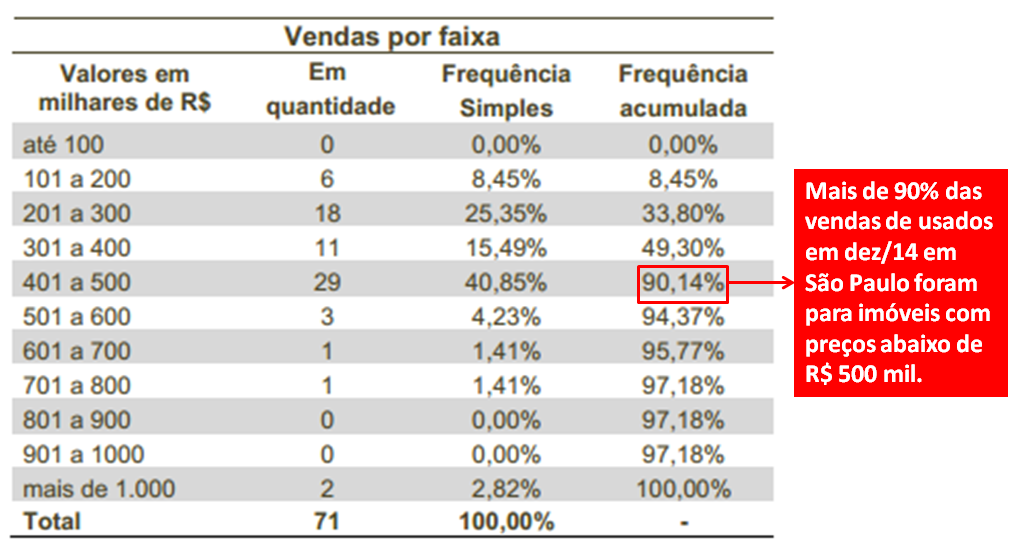

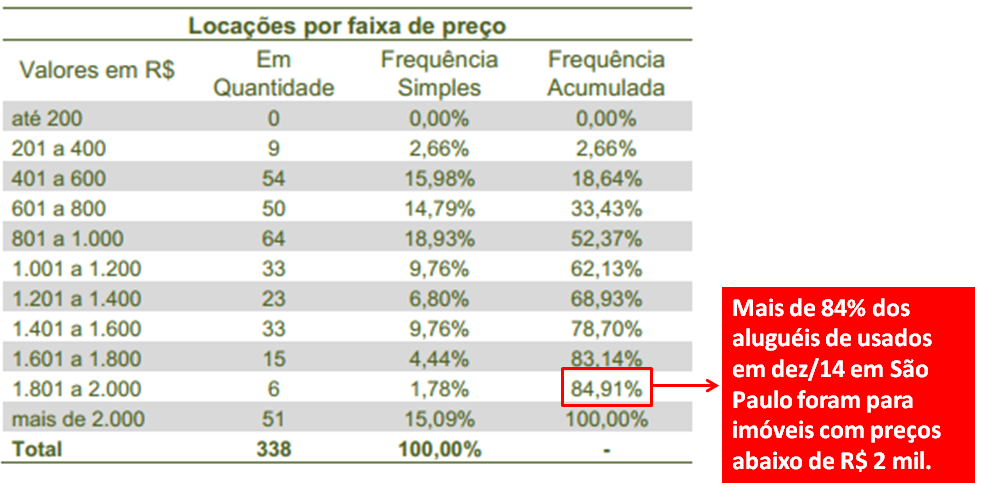

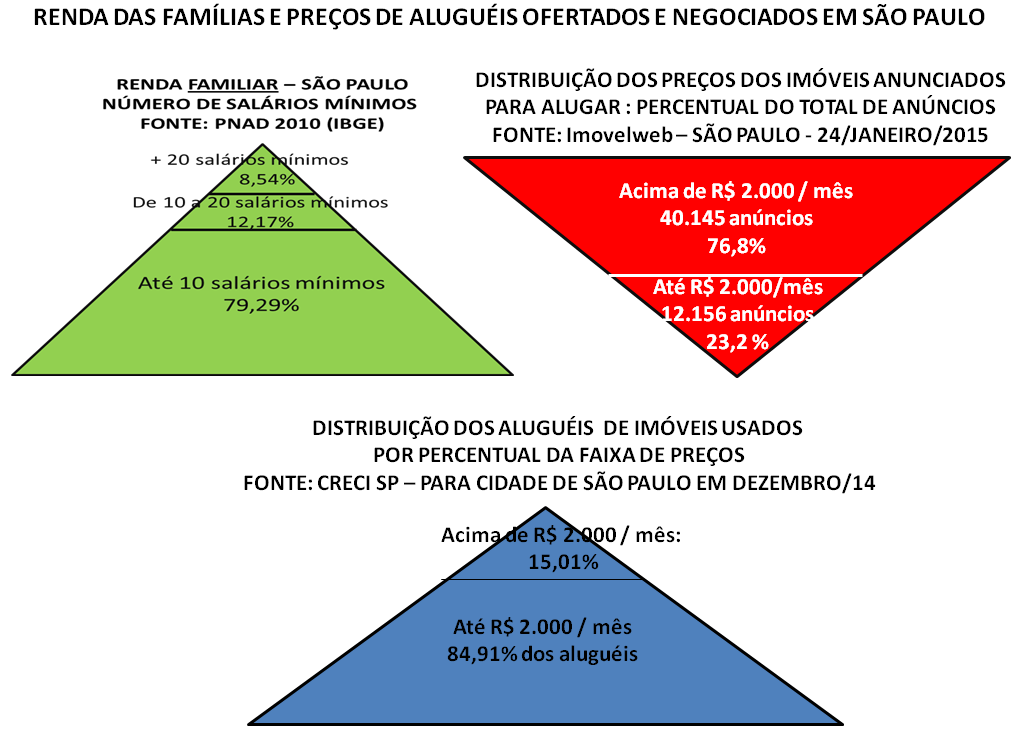

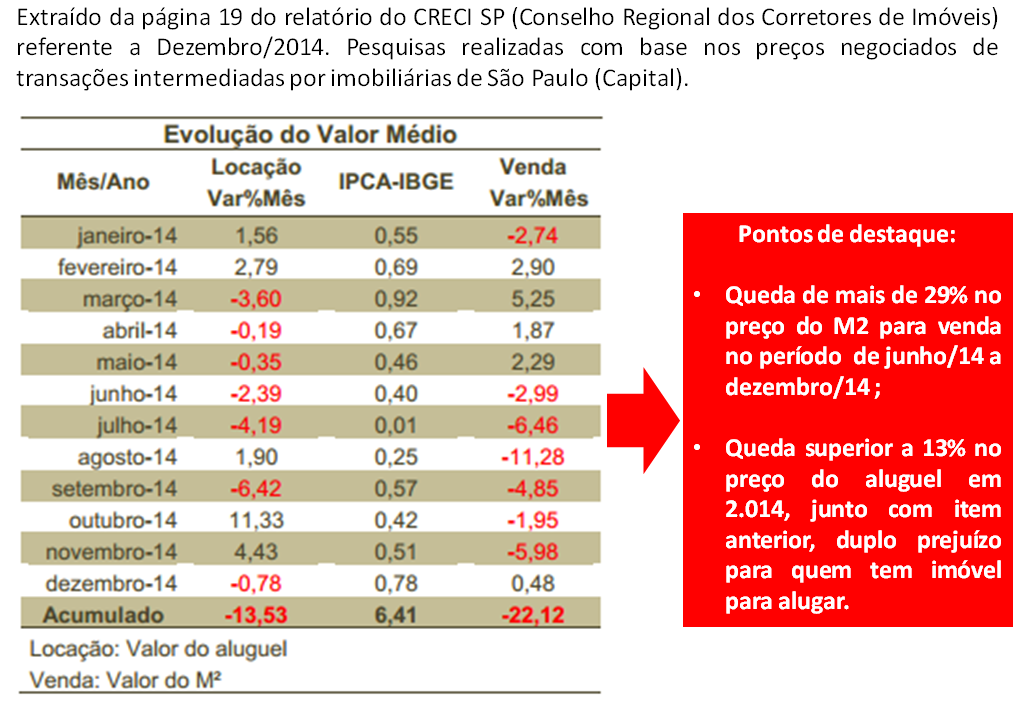

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_dezembro_2014.pdf

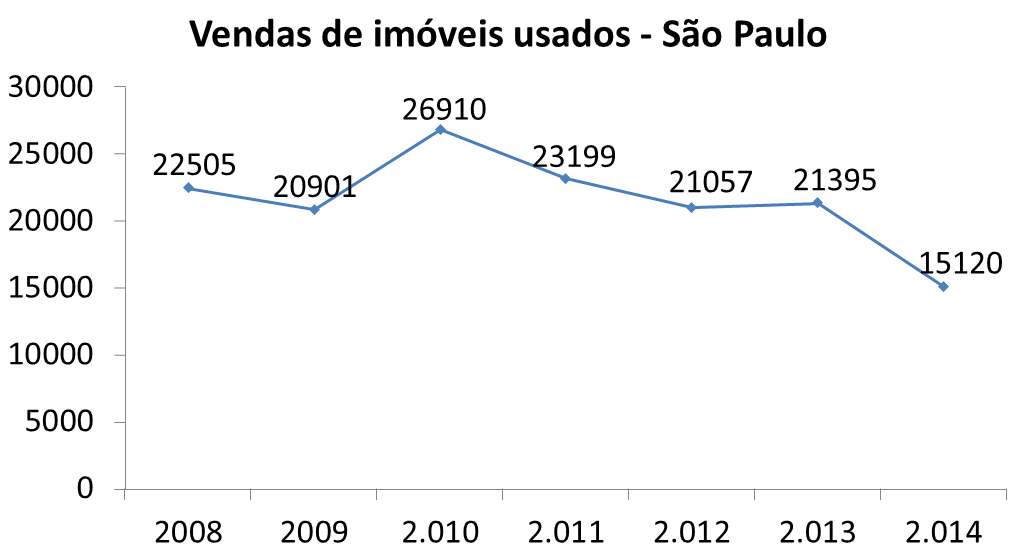

Vejamos agora informações sobre vendas e aluguéis em São Paulo em 2.014, mais uma vez obtidas através das pesquisas disponibilizadas pelo CRECI SP:

Pelas informações acima, mais uma vez comprovamos que foram as quedas recorde em vendas em aluguéis na cidade de São Paulo que levaram a uma queda recorde nos preços de ambos no caso de imóveis usados.

Vejamos ainda esta notícia recente, creio que o título e sub-título da mesma já dizem tudo:

Trechos do link acima, que é de fevereiro/2015:

Trecho 1: “SP fecha 2014 com estoque recorde de imóveis encalhados”

Trecho 2: “Construtoras tentam seduzir os clientes para ampliar as vendas.”

Trecho 3: “Setor dá descontos de até 30% em casas e apartamentos.”

Como evidência adicional sobre a evolução real nos preços dos imóveis em São Paulo, alguns depoimentos de 2.013, de quem comprou imóvel na planta nesta cidade:

http://www.reclameaqui.com.br/4575633/gafisa/imoveis-com-a-gafisa-nunca-mais/

Trecho do link acima, de fevereiro/13:

“porém para nossa surpresa a Gafisa lançou o Mistral com 2 metros quadrados a mais que o nosso e ainda por cima mais barato que o nosso”

Trecho do link acima, de agosto/13:

“Atualização de Preço do Imóvel para Revenda segundo Extrato que de Pagtos fornecidos pelo site da Even R$ 324.000,00. Preço atual praticado por seus corretores em tabela promocional R$ 295.200,00.”

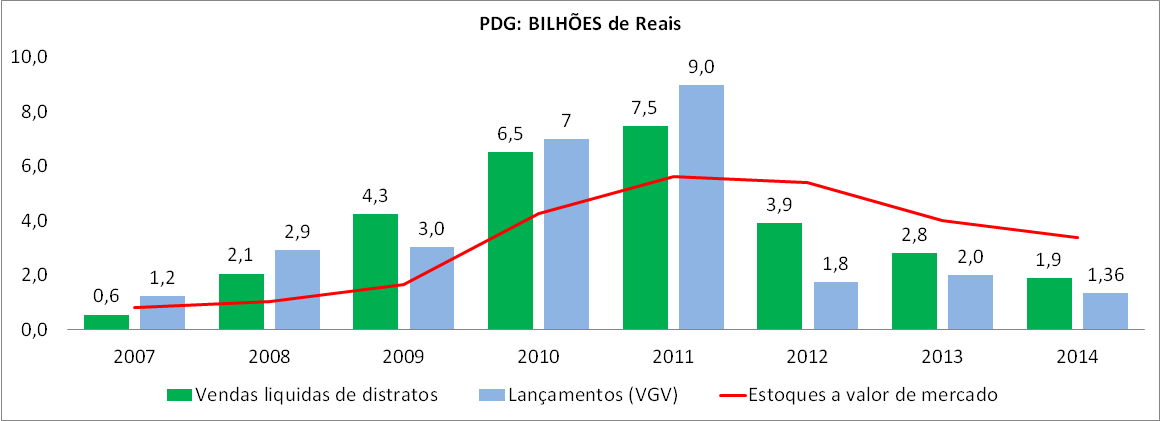

http://www.reclameaqui.com.br/6798190/pdg-incorporacoes/xag/

Trecho do link acima, de outubro/13:

“…e no fim de tudo acompanhar a enchurradas de unidades oferecidas por eles tres anos depois mais barato do que juntando meu fluxo e saldo devedor”

Conclusões quanto a São Paulo: esta cidade possui o recorde nacional de evidências do quanto à lei de oferta e procura tem se manifestado através de reduções em preços de imóveis como reação quanto à super oferta.

COMENTÁRIOS FINAIS:

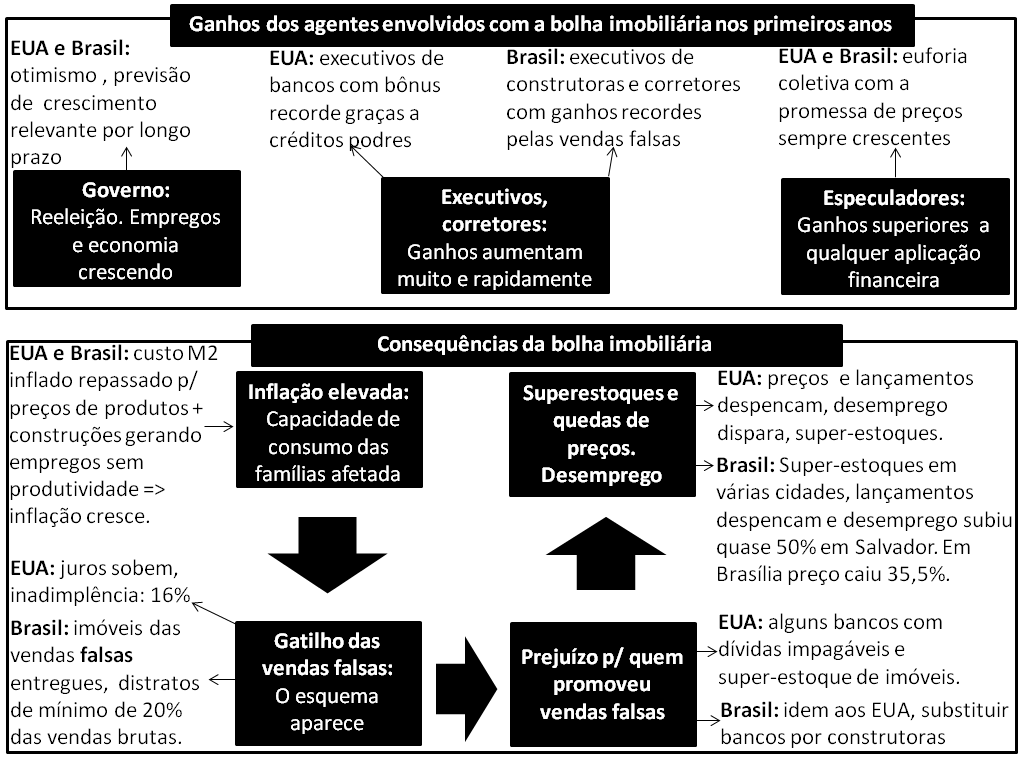

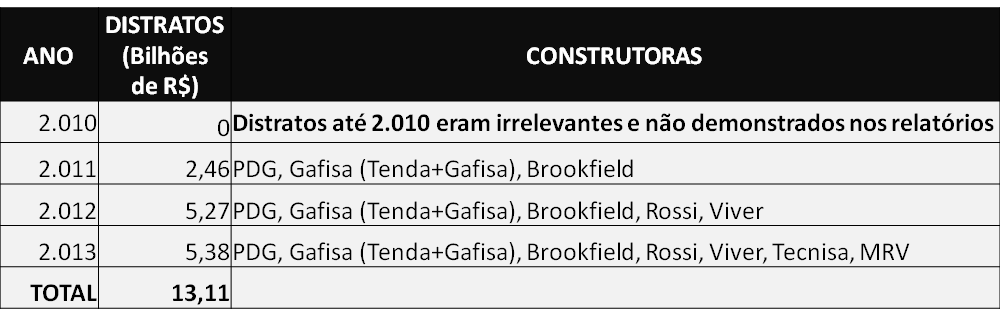

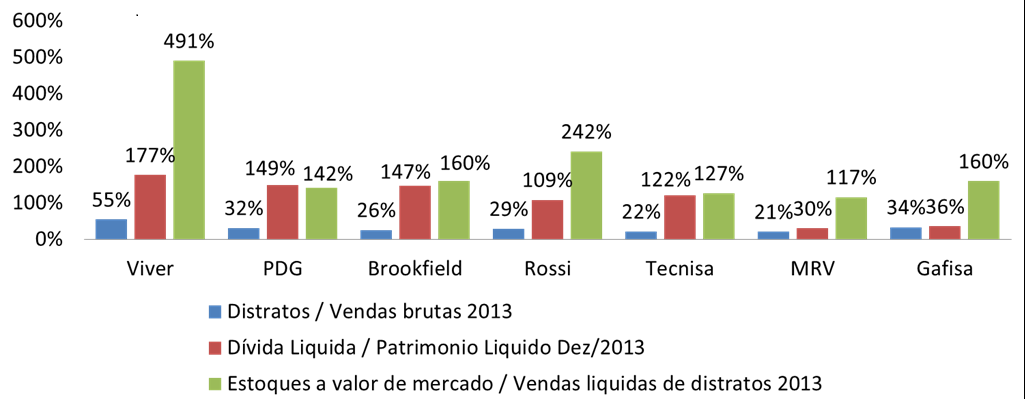

Pesquisas de empresas como CRECI, EMBRAESP, Geoimoveis e FECOMERCIO demonstraram claramente que a queda do preço M2 médio para venda já tem ocorrido desde 2.013, no mínimo, em diferentes cidades. Adicionalmente, depoimentos de representantes do segmento imobiliário e investidores em imóveis na planta complementam estas evidências. Também pudemos demonstrar que estas quedas de preços que já ocorreram, sempre estiveram vinculadas à lei de oferta e procura, mais especificamente, nos 12 casos apresentados acima pudemos comprovar que as quedas de preços estavam sempre vinculadas a super oferta.

Por que tivemos tantas ocorrências de quedas de preços, se tanto as construtoras quanto os proprietários particulares de imóveis nunca desejam que isto aconteça? A explicação é simples, tanto no caso de construtoras quanto proprietários, é a necessidade que os força a conceder estas reduções, para pagarem suas contas. Se não conseguem vender e precisam de dinheiro, a única saída é esta. O mesmo é aplicável para corretores que influenciam seus clientes.

Alguns pontos importantes para considerarmos:

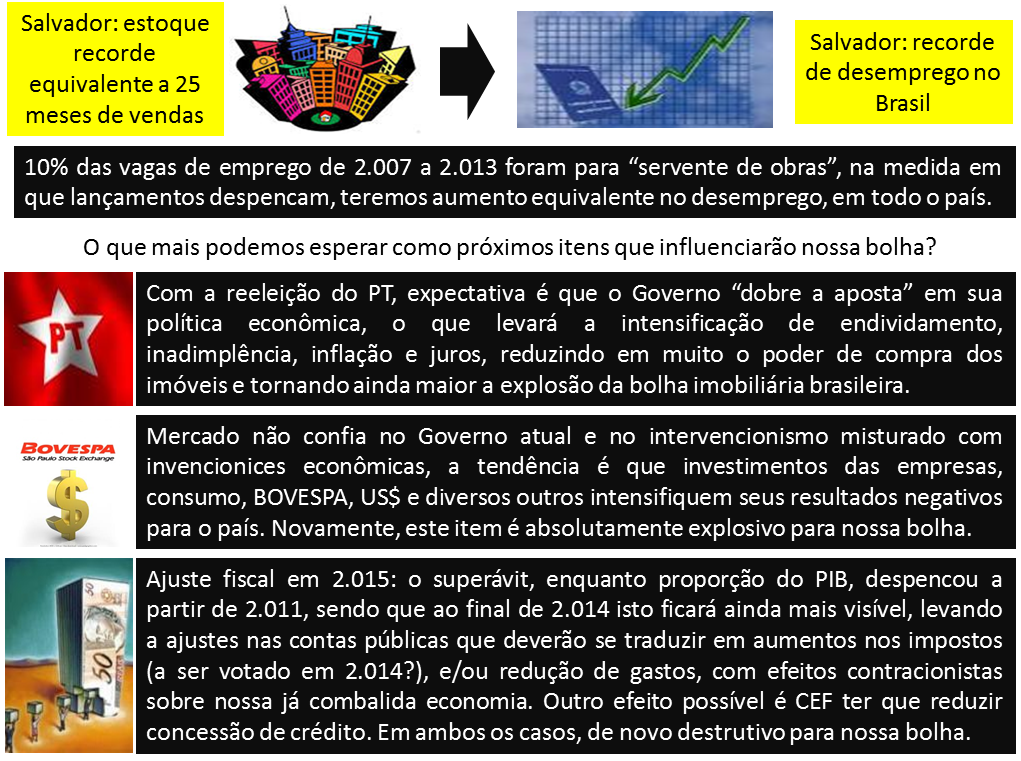

1) Mesmo com todas as reduções de preços que já ocorreram e foram demonstradas com as devidas evidências neste trabalho, temos hoje um recorde histórico de imóveis sem vender. Isto significa que estas quedas de preços ainda não foram o suficiente para restabelecer o equilíbrio entre oferta e procura, o que indica que novas reduções de preços deverão ocorrer ;

2) Para 2.015, a expectativa mais otimista, dentre aquelas que podemos chamar de realistas, é de uma queda de 0,50% no PIB. Na expectativa mais negativa, que inclui no cenário a possibilidade de apagão e falta de água em regiões-chave da região da Sudeste, poderíamos chegar a uma queda de 2% no PIB, ou até mais. Como sabemos, o segmento imobiliário é muito dependente do crescimento da economia e tal expectativa negativa para economia, fará com que cada vez mais as construtoras e as pessoas tenham a necessidade de reduzirem seus preços para poderem vender seus imóveis, de forma ainda mais intensa do que já aconteceu até aqui e foi demonstrado neste trabalho, na medida em que terão cada vez menos compradores com capacidade de comprarem seus imóveis com preços que ainda estão fora da realidade de renda das famílias.

Por que temos expectativas tão negativas para economia e segmento imobiliário em 2.015?

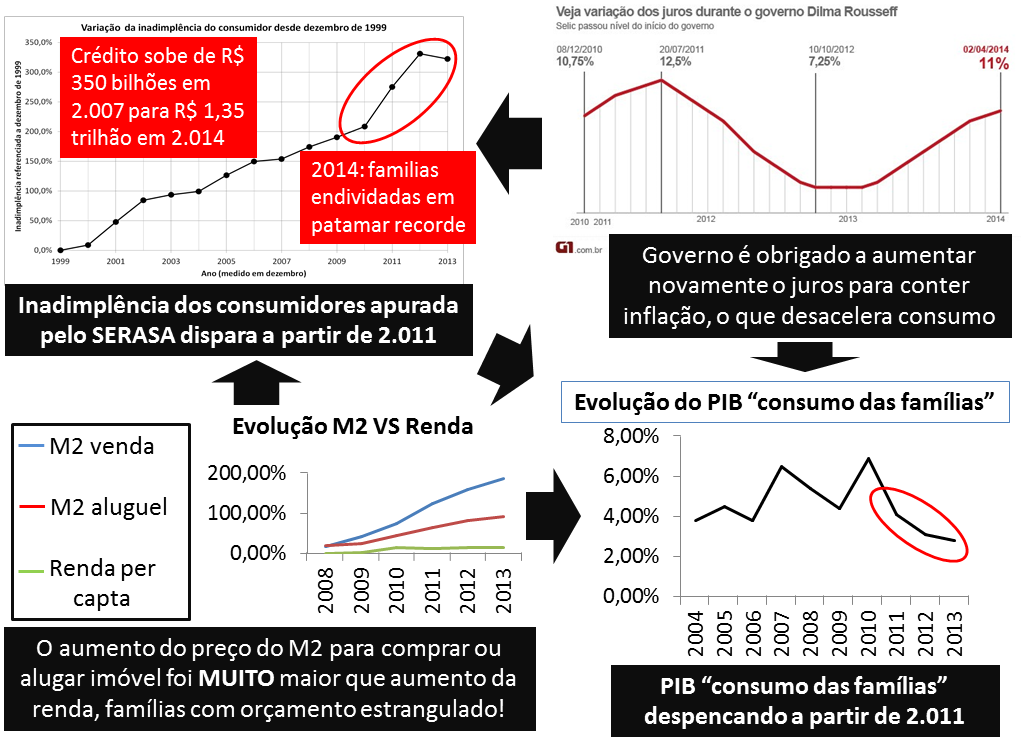

Como parte daquilo que esperamos para 2.015, teremos crescimento no desemprego, em especial na construção civil e setor automobilístico, com nova desaceleração da participação da CEF na concessão de empréstimos imobiliários. Como se isto não fosse o suficiente, é importante lembrar que os bancos privados já demonstraram estar fugindo desta modalidade de crédito. Adicionalmente temos hoje famílias super endividadas e com recorde de inadimplência (SERASA), que serão fortemente afetadas pela situação da economia, inclusive em virtude da inflação que está batendo recorde no início deste ano, os juros elevados, dentre outros fatores. Tudo isto sem contar as ameaças externas como a redução de consumo de commodities da China ou a possibilidade de aumento de juros nos EUA, os efeitos da operação Lava Jato sobre um segmento que é responsável por 11% dos investimentos no país e sofrerá fortes restrições (algumas empresas deste segmento poderão vir a fechar) e perda de confiabilidade quanto à disponibilidade de energia (prejudica investimentos), dentre outras diversas ameaças à nossa economia.

Até o próximo post!