Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Neste documento apresentarei as principais evidências relacionadas à bolha imobiliária em mais algumas cidades, ao final, falando sobre 10 motivos para não comprar imóvel neste momento. Esta é a última parte deste trabalho. Em estudos anteriores, demonstrei a evolução da bolha imobiliária em São Paulo (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo), como opera o subprime brasileiro analogamente ao americano e seus efeitos nas construtoras, com evidências da bolha imobiliária em Brasília e Salvador (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-1) e ainda, a bolha imobiliária em Belo Horizonte e a relação da bolha imobiliária com economia (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-2) .

A EVOLUÇÃO DA BOLHA IMOBILIÁRIA PARTE 3:

Segue estudo:

CURITIBA:

Vamos avaliar diversas informações disponibilizadas sobre o mercado imobiliário em Curitiba:

http://www.gazetadopovo.com.br/economia/conteudo.phtml?id=1300746

Seguem trechos da notícia acima, que é de 2.012:

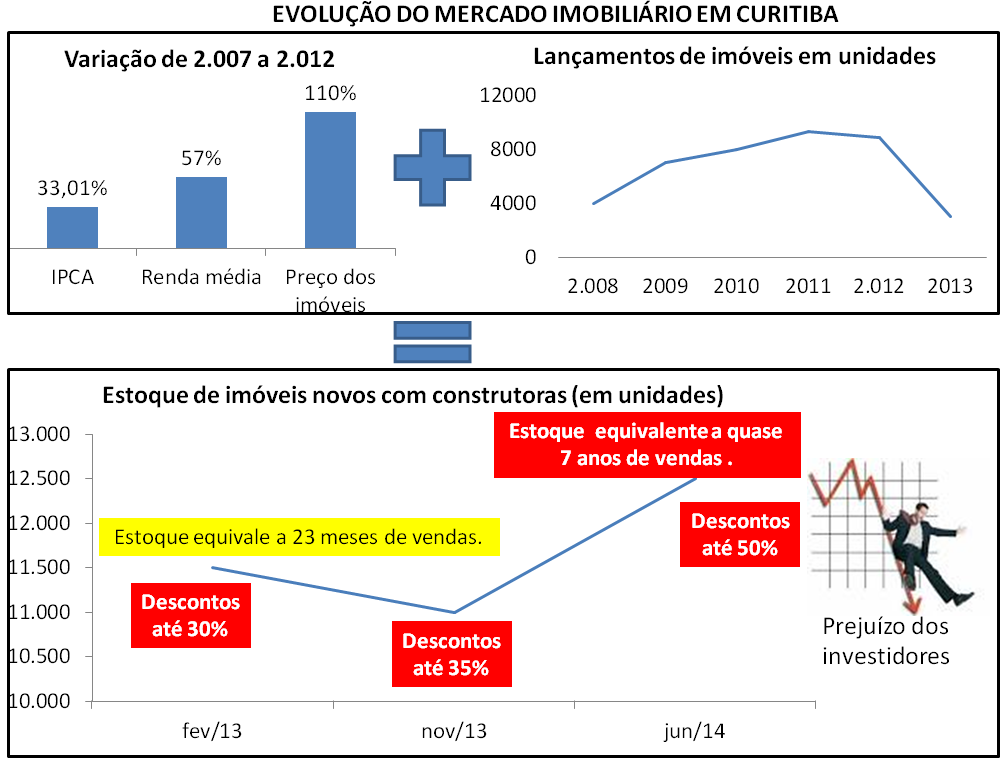

Trecho 1: “Imóvel sobe duas vezes mais que a renda do morador em Curitiba”

Trecho 2: “O aumento, de 110%, é quase duas vezes superior ao verificado no rendimento médio de quem mora na região de Curitiba, que cresceu 57% no período. Os imóveis subiram também bem acima da inflação no período, de 33,01%, segundo cálculo feito pelo economista Luciano D´Agostini, doutor em Desenvolvimento Econômico pela Universidade Federal do Paraná (UFPR), a pedido da Gazeta do Povo.”

Trecho 3: ““Em relação aos imóveis, o poder de compra dos salários reduziu 33% em cinco anos”, diz o economista. Segundo ele, o preço dos imóveis descolou de todos os demais itens do orçamento das famílias.”

http://www.gazetadopovo.com.br/economia/conteudo.phtml?id=1347279

Trechos da notícia acima, que é de fevereiro/2013:

Trecho 1: “Estoque de imóveis novos bate recordes – são 11,5 mil nas mãos das incorporadoras, quase o dobro da demanda anual”

Trecho 2: “Segundo o Sindicato da Indústria da Construção Civil no estado (Sinduscon-PR) cerca de 9 mil unidades devem ser lançadas em 2013 – o mesmo volume de 2012.”

Trecho 3: “As promoções vão desde “mimos”, como cozinha e quartos decorados, até a redução de preço de 10% a 30%.”

Trechos da notícia acima, que é de novembro/2013:

Trecho 1: “Depois de chegarem a Curitiba e praticamente dobrarem o número de lançamentos por ano, as principais construtoras do país estão reduzindo drasticamente o número de novos empreendimentos ou até mesmo encerrando suas atividades na cidade.”

Trecho 2: “A Associação dos Dirigentes de Empresas do Mercado Imobiliário no Paraná (Ademi-PR) estima que 11 mil unidades estejam nas mãos das incorporadoras e construtoras, enquanto a demanda não passa de 6 mil.”

Trecho 3: “Para limpar o estoque alto de empreendimentos prontos, essas construtoras estão apostando em feirões, com descontos de até 35% e condições como entrada de apenas 10%.”

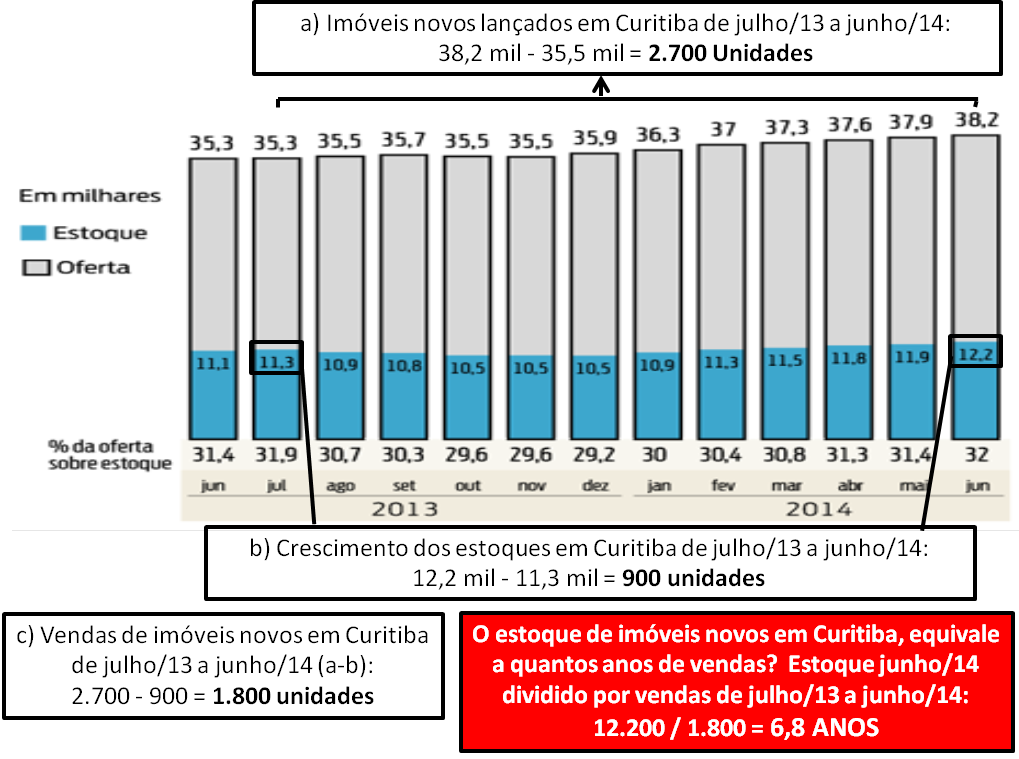

Trecho da notícia acima, que é de 17/agosto/2014:

“Em dezembro do ano passado, havia 10,4 mil unidades novas (incluindo prontas e lançadas) em estoque em Curitiba. Em junho, eram mais de 12,2 mil, o equivalente a 32% de tudo que foi lançado desde dezembro de 2008, segundo levantamento da Associação dos Dirigentes de Empresas do Mercado Imobiliário (Ademi-PR).”

Trechos do link acima, que é de 27/agosto/2014:

Trecho 1: “O mesmo comprador que se assustou, nos últimos anos, com a escalada de preços do metro quadrado na capital, em 2014, passou a receber uma segunda ou terceira proposta de preço para o mesmo empreendimento com descontos que chegaram a 50%”

Trecho 2: “Não querem falar da bolha, mas como o mesmo imóvel novo que antes saía por R$ 1,5 milhão, agora dá para ser negociado por R$ 750 mil, questiona”

http://www.reclameaqui.com.br/7003019/pdg-incorporacoes/distrato-village-parana-unidade-1003/

Trechos do link acima, que é um depoimento no ReclameAqui, de julho/2013, de Curitiba:

Trecho 1: “Em 12/07/2013 solicitei distrato com a PDG conforme email abaixo devido a PDV na época estar ofertando o mesmo apartamento por R$ 179.000,00, enquanto estaria pagando em torno R$ 206.067,92.mes fizeram um feirão oferecendo um desconto de R$ 50.000,00…”

http://www.reclameaqui.com.br/8153478/cyrela-brazil-realty/ideale

Trechos do link acima, que é de março/2014, também sobre Curitiba:

Trecho 1: “Em 2011 assinei um desses contratos de imóvel na planta com esta empresa. Trata-se do Ideale em Curitiba.”

Trecho 2: “Além disso fui enganado pela corretora que me fez a venda. O valor que eles querem que eu financie hoje é maior do que o valor do imóvel que recentemente foi entregue.”

Pegando o gráfico da notícia de 17/agosto que consta acima e fazendo alguns cálculos:

Vamos agora, agrupar as informações constantes nas pesquisas e cálculos acima:

Em Curitiba, o aumento muito relevante nos lançamentos de 2.009 a 2.011, combinado com preços dos imóveis que cresceram muito mais do que a renda da população a partir de 2.007, fez com que as vendas caíssem de um patamar de 5.500 unidades por ano até 2.012, para 1.800 por ano nos últimos 12 meses apurados (queda de 67%) e mesmo com redução relevante em lançamentos a partir de 2.012, isto gerou um super estoque com preços fora da realidade de renda local e isto aconteceu, apesar dos descontos significativos e crescentes desde o início de 2.013. Em junho/2014, o estoque de imóveis em Curitiba se tornou o recorde de todos os tempos e está em patamar que também é recorde em relação a vendas (estoque atual equivale a quase sete anos de vendas).

Em uma situação normal, uma redução relevante em lançamentos combinada com promoções que tenham descontos significativos, ambos ocorrendo ao longo de anos, deveria reduzir os estoques e não o contrário. Por que então tivemos este aumento de estoque?

Porque mesmo com parte das promoções sendo verdadeira, mas mantendo preço ainda inviável quanto à renda, não gera aumento nas vendas para compradores finais, além de levar à desistência da compra por investidores que viram o ágio se tornar inviável, aumentando assim os estoques, enquanto para outra parte das promoções que são falsas (aumenta preço anunciado e dá desconto voltando ao preço original), também não vende. Outros pontos: com piora na economia, trazida pela própria bolha imobiliária junto com bolha de crédito para consumo, temos como reflexo uma piora na situação financeira para compradores, fazendo com que distratos cresçam sem parar, principalmente porque agora também observamos o recorde de entregas relacionadas às vendas FALSAS do passado (para famílias sem renda para adquirir crédito imobiliário) e os distratos ocorrem na entrega, no momento em que as famílias veem seu crédito rejeitado pelos bancos.

O cenário acima é típico de nossa bolha e repete o que já foi apresentado sobre outras cidades: diminuições radicais em lançamentos não reduzem estoques, promoções com parte dos descontos sendo insuficientes e a outra parte falsos, também não e distratos continuam crescentes alimentando cada vez mais os estoques, tudo isto junto, demonstrando claramente que os preços são insustentáveis. Qual a solução? Reduções relevantes, reais e abrangentes nos preços dos imóveis em Curitiba, é a única saída para volta ao equilíbrio.

SÃO JOSÉ DOS CAMPOS (SJC):

Vejamos algumas informações sobre o mercado imobiliário de SJC:

Trechos do link acima, que é de maio/2013:

Trecho 1: “Preço dos imóveis cai 25% em São José em dois anos, revela Creci”

Trecho 2: “Valor máximo de apartamento de luxo caiu de R$ 530 mil para R$ 400 mil.

Pesquisa leva em consideração os negócios fechados no mercado.”

Trecho 3: “Segundo o coordenador de pesquisa do Creci no Vale, André Turci, a tendência é o que o valor continue a cair.”

http://www.reclameaqui.com.br/6948247/alphaville-urbanismo/alphaville-sao-jose-dos-campos/

Trecho do link acima, de novembro/2013

“O alphaville Sao Jose dos Campos me vendeu lotes por 720,00 o metro. Mas “queima”lotes ate hoje por 650,00 o metro. O Lancamento foi em Outubro de 2011 …se colocamos a inflacao deveria estar no minimo a 740 o metro.”

http://www.digitalflip.com.br/ovale/flip/Classificados/01024%3D07-07-2013/44.PDF

Trecho do link acima, de julho/2013:“São José tem aumento de 300% na locação”

http://www.ovale.com.br/crise-amplia-o-estoque-de-imoveis-para-locac-o-1.556050

Trecho do link acima, de setembro/2014:

“O estoque de imóveis residenciais para locação em São José dos Campos registrou aumento de 8,47% entre setembro do ano passado e julho deste ano”

Trecho do link acima, de setembro/2014:

“Levantamento aponta queda entre 8 e 10% no valor do aluguel.”

http://www.ovale.com.br/construc-o-civil-de-s-o-jose-tem-pior-indice-de-desemprego-1.554367

Trecho do link acima, de agosto/2014:

“Levantamento feito pelo SindusCon ((Sindicato da Indústria da Construção Civil do Estado de São Paulo) aponta que São José dos Campos e região tiveram o segundo pior desempenho do interior na geração de empregos no setor em julho, com retração de 377 vagas.”

O cenário da evolução da bolha imobiliária em São José dos Campos é bem claro, não precisa ser “desenhado”, basta acompanharmos a sequência dos fatos: primeiro, temos o excesso de oferta junto com preço fora da realidade de renda, que leva a 25% na redução dos preços no ato da entrega dos imóveis novos. O aumento de 300% na oferta de aluguel, seguido por novo aumento na oferta cerca de um ano depois, demonstra o volume anormal de investidores, que ao receberem imóveis e perceberem que não conseguiriam revender devido à queda nos preços, optaram em colocar estes imóveis para alugar. A super oferta de aluguel levou a uma redução nos preços dos aluguéis entre 8% e 10%, como era de se esperar, ao mesmo tempo que a construção civil reduziu muito as obras, também em virtude da super oferta, o que aumenta o desemprego na região, retroalimentando a situação de crise local que apenas prejudicará cada vez mais os preços, tanto de venda quanto aluguel.

OUTRAS EVIDÊNCIAS DA BOLHA IMOBILIÁRIA NO BRASIL:

Já evidenciei em trabalhos anteriores e neste, com mais profundidade, a bolha imobiliária nas construtoras e nas cidades de São Paulo, Salvador, Brasília, Belo Horizonte, Curitiba e São José dos Campos. Para não estender demais este trabalho, trarei um conjunto de notícias relacionadas a outras cidades, apenas como referências adicionais.

Referências sobre quedas de preços que tem ocorrido em outras cidades, tão relevantes quanto reduções que ocorreram em outros países que tiveram explosão de bolha imobiliária:

Queda relevante de preços de imóveis novos em Natal, na entrega mais barato que na planta:

http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

No Espirito Santo, imóveis com “descontos” de até R$ 400 mil:

http://webclipping.mile4.com.br/webclipping/visualiza.php?cd=17370

Notícia sobre queda de 15% nos preços de imóveis em Goiânia, após quedas em vendas:

No trabalho abaixo, constam depoimentos de compradores de imóveis, que viram a construtora vendendo imóvel similar ao seu, no ato da entrega, mais barato do que haviam pago na planta. Além de depoimentos em cidades que constam nos trabalhos anteriores e neste, temos depoimentos de Piracicaba, Sorocaba e Santos. Segue o link:

http://www.defendaseudinheiro.com.br/comprar-imovel-em-tempos-de-bolha-imobiliaria

Referências adicionais sobre desequilíbrio elevado entre oferta e demanda, típico de bolha:

Aqui temos as informações sobre super-oferta de imóveis para alugar na cidade de Florianópolis e nos Estados do RS, SP e PR:

Neste artigo, o NRE (Núcleo Real Estate) da Poli-USP, informa a existência de super-estoques de imóveis novos para vender em algumas cidades do país, incluindo Manaus e Vitória:

https://www.consorciodeimoveis.com.br/noticias/mercado-imobiliario-2014-confira-algumas-perspectivas

10 MOTIVOS PARA NÃO COMPRAR UM IMÓVEL AGORA:

Com base em tudo que foi evidenciado neste trabalho, nas partes de 1 a 3 e também no documento anterior sobre a evolução da bolha imobiliária em São Paulo, podemos destacar 10 motivos pelos quais os preços dos imóveis tendem a se reduzir de forma relevante no curto / médio prazo, o que significa que agora não é um bom momento para comprar imóveis:

1) Lei de oferta e procura: como evidenciado, temos uma oferta de imóveis que é recorde de todos os tempos, nas mais diversas cidades do país, ao mesmo tempo em que a demanda está extremamente retraída, fazendo com que o estoque de imóveis seja o equivalente a anos de vendas e da mesma forma, o tempo para conseguir vender um imóvel também é recorde, nunca foi tão elevado e anormal. Esta é uma das situações típicas de bolha imobiliária e uma demonstração clara de que o preço atual é insustentável. Alguns exemplos demonstrados neste e em trabalhos anteriores: em São Paulo, a oferta de imóveis de 3 e 4 dormitórios em apenas 1 site é o suficiente para mais de 11 anos de vendas de imóveis novos para compradores finais mais usados, em Curitiba, a oferta de imóveis novos com construtoras é o suficiente para quase 7 anos de vendas, em São José dos Campos, a oferta de imóveis para alugar subiu 300% e em BH, a oferta de imóveis novos com construtoras com preço superior a R$ 500 mil equivale a mais de 27 meses de vendas, dentre outras anomalias demonstradas neste trabalho. No total de 12 construtoras com Ações na BOVESPA que pesquisei, que tem relatórios oficiais em suas páginas institucionais na Internet, temos que a proporção dos estoques em relação a vendas dos últimos 12 meses nunca foi tão elevada, mais uma prova de que esta distorção anormal entre oferta e procura é abrangente no país e não localizada ;

2) Preço dos imóveis versus renda: a distorção muito elevada entre os preços dos imóveis e a renda das famílias, é agravada pela péssima distribuição de renda, onde menos de 10% das famílias no país possui renda superior a 20 salários mínimos, enquanto a grande maioria dos imóveis à venda é acessível somente para esta faixa de renda, fazendo com que em alguns casos, tenhamos uma altíssima quantidade de imóveis que nunca serão vendidos se os preços forem mantidos, por falta de famílias com renda para financiá-los, mesmo em 30 anos de financiamento. Esta é mais uma demonstração de que os preços não poderão se manter neste patamar. Exemplo da cidade de São Paulo que em apenas 1 site tem mais de 100.000 imóveis anunciados acima de R$ 500 mil que nunca serão vendidos por falta de famílias com renda e sem imóvel, ou o caso de Belo Horizonte, onde os estoques, só do que está em poder das construtoras (sem contar com especuladores, usados, etc.), olhando especificamente para preços acima de R$ 500 mil, equivalem a 27 meses de vendas. Além disto, se considerarmos o estoque superior a R$ 29 bilhões em poder de algumas construtoras versus a quantidade de imóveis, temos preço médio unitário superior a R$ 500 mil, uma evidência de que esta distorção entre preços e renda tem escala nacional e não localizada ;

3) Subprime brasileiro e as construtoras: o grande volume de vendas FALSAS na planta, conforme demonstrado, levou as principais construtoras que adotaram esta prática a ficarem com super estoques combinados com mega endividamento. Para pagarem as parcelas de suas dívidas, estas construtoras são obrigadas a reduzirem os preços dos imóveis, em promoções e descontos que tem se intensificado ao longo dos anos. Um exemplo foi promoção da PDG em agosto/2014, onde ela tentou vender 5.000 imóveis e só conseguiu vender 1.500 (menos de 1/3), mas a informação importante é que o preço médio de venda foi de R$ 260 mil por imóvel, muito mais próximo da realidade de renda das famílias do que dos preços FANTASIA anunciados, sendo que os preços descolados da renda, simplesmente não vendem (a parcela que é FRAUDE das promoções continua encalhada). O fato é que estas construtoras terão que praticar reduções reais de preços em LARGA escala, só para pagarem as dívidas, considerando-se as distorções elevadas entre oferta e procura e entre preço e renda. Fica ainda pior se lembrarmos que os cancelamentos de vendas que já tinham acumulado mais de R$ 13 bilhões de 2.011 a 2.013 tiveram crescimento relevante neste ano de 2.014, acima de 40% sobre 2.013. Isto é uma prova cabal de que os preços dos imóveis estão incompatíveis com a renda das famílias. O grande volume de distratos no segmento popular indica que mesmo os menores preços estão inviáveis para as famílias, até em função da situação da economia (ver item 6), em grande parte gerada pela própria bolha ;

4) Apelações para conter desmoronamento da pirâmide são inúteis: Governo tentou “forçar” o aumento na concessão do crédito imobiliário pelos bancos, tirando rendimento de dinheiro retido dos bancos e só permitindo resgate dos mesmos se for para conceder crédito imobiliário ou para compra de imóveis. Resultado? Nenhum. Os bancos preferem perder rendimento sobre aquele dinheiro, do que conceder empréstimos de alto risco que possam significar perdas maiores do que só o rendimento, ou seja, a chantagem do Governo não deu certo, os bancos sabem do altíssimo risco criado pelas bolhas de crédito imobiliário e de consumo, assim como situação da economia e perspectivas. O resultado também foi nulo no caso do aumento de limite de uso do FGTS para financiamentos. A estratégia do segmento imobiliário de diminuir cada vez mais os imóveis ou aumentarem os lançamentos de loteamentos, para “caberem nas parcelinhas”, também alcançou um limite físico e de super oferta, como demonstrado em exemplos destes últimos trabalhos. A “aposta” que os imóveis populares poderiam ser a salvação, com novas fases do Minha Casa Minha Vida (MCMV), por exemplo, também são infundadas, uma vez que até os imóveis populares tem preços inviáveis, basta observar que a grande maioria dos R$ 13 bilhões de distratos de 2.011 a 2.013 foram para estes imóveis e que para as famílias de menor renda o déficit habitacional aumentou durante o MCMV. Até novas vendas FALSAS na planta tem sido mais difícil, mesmo para famílias de baixa renda que eram o alvo preferencial, talvez devido a alerta no programa “Mais você” no início deste ano quanto ao esquema de pirâmide existente ou mesmo porque a antecipação de vendas futuras já foi muito elevada antes. Agora tentam ressuscitar a tabela Price para financiamentos imobiliários, porque ela permite parcelas menores no início e fica mais fácil para tentar aprovar o crédito, o que poderia reduzir o índice de distratos. Óbvio que todas estas tentativas apelativas visam apenas atrasar a explosão da bolha imobiliária o quanto conseguirem, mas o fato é que isto tem sido cada vez mais infrutífero, pois a piora da economia, trazida pelas próprias bolhas imobiliária e de consumo (ver item 6), impede isto.

5) Mega especulação e seus efeitos: em algumas cidades, conforme comprovado nestes trabalhos, a altíssima especulação já causou redução de preços equivalente a explosão de bolha imobiliária em outros países, tais como o caso de Brasília onde os lançamentos tiveram queda de 35,5% nos preços, ou o caso de São José dos Campos onde os preços caíram 25% na entrega, Natal onde preços na entrega foram menores do que na planta, São Paulo onde mega especulação com 1 dormitório novo no 1S13 causou uma queda de 23% nos preços de usados de 1 dormitório no mesmo período, dentre outras evidências de quedas de preços apresentadas neste trabalho e anteriores, incluindo os depoimentos do ReclameAqui nas mais diversas cidades, de investidores que compraram na planta e no ato da entrega viram construtora vendendo mais barato e foram obrigados a cancelar o negócio, apenas uma nova forma de aumentar os super estoques. Estas são evidências adicionais do quanto estes preços são inviáveis, artificiais e já vem caindo há mais de 1 ano nas mais diversas localidades ;

6) Situação atual e prevista da economia: de acordo com o que foi demonstrado na parte 2 deste trabalho, a bolha imobiliária, combinada com a bolha de crédito para consumo, gera uma série de danos à economia, sendo que a economia “retribui” ajudando a explodir estas bolhas. Vamos repassar por assunto: a) INFLAÇÃO: preço do M2 de imóvel comercial que disparou, é repassado para preços de produtos e serviços que se utilizam daquela área, assim como aumento relevante nos empregos pela explosão de construções, sem ganho de produtividade, foi altamente inflacionário também. Inflação elevada rouba poder de consumo no dia-a-dia e também faz com que cada vez menos pessoas possam comprar imóveis ; b) PIB: muitos pequenos negócios fecharam e outros se tornaram inviáveis porque M2 do imóvel comercial subiu demais, prejudicando o crescimento do PIB, assim como o aumento obrigatório do juros (SELIC) para combater o aumento de inflação trazido pela bolha imobiliária e de crédito para o consumo, faz com que as muitas parcelinhas relacionadas ao consumo deixem de caber no bolso, assim como muitas empresas deixem de fazer investimentos pelo custo do Capital, tudo isto muito danoso para economia. Os danos a economia se refletem também em queda de consumo e diminuição de compra de imóveis ; c) ENDIVIDAMENTO DAS FAMÍLIAS E INADIMPLÊNCIA: de acordo com informações do SERASA, ambos bateram recorde neste ano, graças a uma combinação explosiva de crescimento anormalmente elevado e rápido no crédito total concedido para consumo mais imobiliário (passamos de R$ 350 bilhões em 2.007 para R$ 1,350 trilhões em 2.014), combinado com aumento de inflação e juros trazidos pelas bolhas imobiliária e de crédito para o consumo e principalmente, as parcelas do financiamento imobiliário (às vezes consumindo mais de 30% da renda graças à pessoas adicionais na aprovação do crédito que não pagam mensalidades) ou preço do aluguel que subiram muito mais do que a renda, tudo isto junto estrangulou de maneira sensível o orçamento das famílias, reduzindo em muito sua capacidade de consumo, incluindo aquisição de imóveis e gerando novos danos relevantes à economia ; D) DESEMPREGO: graças as vendas FALSAS que fizeram com que as construções explodissem, tivemos geração de emprego recorde durante a etapa “inflar” da bolha, com 10% de todas as vagas geradas de 2.007 a 2.013 sendo para servente de obra, agora que vendas despencaram e temos super estoques, os lançamentos também despencaram, sendo que já tivemos crescimento de quase 50% no desemprego em Salvador graças a isto e esta situação está se replicando para o resto do país ; E) SITUAÇÃO FISCAL DO GOVERNO: O Governo manteve gastos muito elevados nos últimos anos, tentando junto com as bolhas imobiliária e de crédito para o consumo, garantir um crescimento ARTIFICIAL, portanto, não sustentável da economia, tanto que este crescimento despencou. Ocorre que até em virtude destes gastos excessivos do Governo, o mesmo está sem folego para pedalar também, com isto a CEF não pode crescer tanto a oferta de crédito imobiliário como antes e é OBRIGADA a ser mais criteriosa, colaborando para o aumento nos DISTRATOS e alimentação de super estoques. CONCLUSÃO SOBRE A BOLHA IMOBILIÁRIA E A ECONOMIA: Toda a destruição que a bolha causou a economia é retribuída agora, com a economia tornando ainda mais inviável o preço dos imóveis para os possíveis compradores, ao mesmo tempo que aumenta em muito o número de vendedores que tem a NECESSIDADE de vender para resolver problemas financeiros gerados pela economia fraca, reforçando a tendência de redução dos preços dos imóveis ;

7) Oferta e preço dos alugueis versus preços do imóveis: a rentabilidade dos aluguéis para os proprietários tem variado entre 0,30% e 0,50% dos preços dos imóveis, em termos BRUTOS. Ao descontar impostos a rentabilidade fica ainda pior, enquanto facilmente encontramos aplicações financeiras conservadoras com rentabilidade liquida de impostos de 0,70% ou mais. Além disto, como muitos investidores não conseguiram revender imóvel com ágio, optaram por colocar para alugar, gerando super oferta que já está levando a quedas nos preços dos aluguéis em conjunto com aumento no tempo de vacância, o que só acrescenta nos prejuízos dos proprietários que colocam seus imóveis para alugar. Devido a estes pontos, cada vez menos pessoas tem comprado imóveis para colocar para alugar, pois sabe que é prejuízo liquido e certo. Esta redução de procura por investidores prejudica ainda mais uma demanda que já está extremamente fraca, sem contar que juros tem tendência de continuar subindo, até pelos efeitos destrutivos trazidos pela própria bolha imobiliária e bolha de crédito para consumo, ou seja, ter imóvel para alugar é disparado o pior investimento e tende a piorar, uma vez que temos diversas situações relatadas quanto a queda de procura de imóveis para alugar e reduções nos preços do aluguel graças a piora na situação da economia trazida pela própria bolha. Outro aspecto é que está cada vez mais vantajoso ser inquilino e não comprar imóvel agora: pelo que a pessoa paga de aluguel, se ela poupar a diferença entre o que paga de aluguel e o que pagaria para um financiamento imobiliário, a tendência é que vai poder comprar um imóvel muito melhor no futuro, se quiser, uma vez que não há mais nenhum espaço para os preços dos imóveis subirem, ao contrário, conforme demonstrado neste e nos demais itens, a tendência é de queda nos preços, de forma relevante ;

8) Maior visibilidade da bolha imobiliária brasileira e da situação da economia: cada vez mais temos uma visibilidade clara quanto às situações que contam acima, para as quais o segmento imobiliário tem cada vez mais dificuldade de esconder, mesmo com todo o apoio da imprensa, onde estão entre os principais patrocinadores. Este é mais um dos muitos motivos para reduzir a demanda por imóveis e mantê-la muito baixa, fazendo com que os super estoques e endividamento das construtoras só piorem. Quanto a visibilidade mais clara da péssima situação de nossa economia, o próprio segmento de construção civil tem informado que muitas famílias teriam deixado de comprar imóvel em função do medo do aumento de desemprego no curto prazo, que é cada vez mais palpável ;

9) Riscos externos elevados – EUA e China: existem riscos elevados de que o FED dos EUA venha a promover um aumento dos juros até junho/2015 e todas as apostas são de que se isto ocorrer, haverá uma grande fuga de US$ do Brasil em virtude de toda a péssima situação de nossa economia gerada pelas bolhas imobiliária e de crédito para consumo. Se isto ocorrer, teríamos aumento relevante na cotação do US$ por aqui, o que tem efeito altamente inflacionário, não só sobre os itens importados, mas também sobre todos os commodities que tem cotação em US$, o que forçaria o Governo brasileiro, seja ele qual for, a promover aumento muito relevante nos juros (SELIC) e a combinação destes fatores com o que já consta no item 6 acima sobre nossa economia, levaria a uma derrocada ainda maior e mais rápida em todos os indicadores, o que faria com que os imóveis com seus preços surreais, se tornam-se definitivamente inviáveis, forçando uma queda ainda mais brusca e sensível dos preços. Se combinarmos esta possibilidade com outra, relacionada a desaquecimento da economia chinesa, que poderia ser trazida pela própria bolha imobiliária deles, as consequencias seriam ainda mais catastróficas. No caso da China, fala-se sobre a possibilidade deles fazerem um QE (Quantitative Easing) próprio mais abrangente do que as últimas medidas, com a finalidade de “amortecer” os impactos da bolha imobiliária deles, mas o fato é que eles possuem cidades fantasmas, investidores revoltados, imobiliárias sendo destruídas e fora tudo isto, diversas empresas multi nacionais que já debandaram do país em virtude da péssima situação quanto a dívidas corporativas, portanto, o mais provável é que um QE próprio da China, análogo ao americano, não permita de qualquer forma a manutenção da bolha deles, talvez apenas torne o seu processo de explosão um pouco mais lento.

10) A desinformação do segmento imobiliário enganando cada vez menos pessoas:

Abaixo colocarei 7 amostras de desinformação plantada pelo segmento imobiliário, parte que foi muito utilizada na etapa inicial de nossa bolha, outra parte mais recente, sempre evidenciando o quanto é claro hoje que estes “argumentos” não fazem nenhum sentido.

10.1) “Déficit habitacional”: analogias: a) no Mundo temos milhões de pessoas que amam o carro Ferrari, isto significa que se a Ferrari aumentar proporcionalmente a sua produção, mantendo o preço, encontrará sempre demanda para seus veículos? Não? Então, por que o segmento imobiliário diz isto quanto a imóveis que cada vez mais tem o preço maior ou igual a de Ferraris? ; b) Se o Mac Donald´s abrir alguns restaurantes em cada cidade da Etiópia, mas mantendo os mesmos preços cobrados nos EUA, ele acabará com o déficit alimentar na Etiópia? Não? O que vai acontecer se fizerem isto? Teremos um super estoque de lanches sem vender e vários restaurantes do Mac Donald´s insolventes na Etiópia, o mesmo que está acontecendo com imóveis e construtoras no Brasil, aliás, nossos preços de imóveis já são superiores aos dos EUA e outros países. Além das analogias, os números falam por si: como poderíamos ter uma super oferta de imóveis sem vender e um recorde de todos os tempos quanto a distratos, se o déficit habitacional garantiria o “eterno crescimento das vendas”?

10.2) “Custos justificam aumento e manutenção dos preços”: analogia: se eu contratar duas pessoas para cavarem um buraco e depois fecharem na minha casa, posso pegar este custo e repassar para o preço do imóvel? A vida não funciona assim, há séculos que se sabe que aumentar o custo não significa que pode aumentar o preço, o que vale é o quanto o mercado pode pagar, o quanto o mercado acha que vale, a utilidade e necessidade, aliás, em todas as bolhas imobiliárias do Mundo os preços caíram antes dos custos. O índice de preços dos imóveis no Brasil subiu 240% acima do índice de custo (ver parte 1), desde quando aumento de preço seria “justificado” pelo custo? Aliás, preço caiu em várias localidades, enquanto o custo continuou subindo, exatamente como ocorreu na explosão de outras bolhas no Mundo.

10.3) “Percentual de crédito imobiliário sobre PIB é sinal de que não há bolha”: toda a bolha imobiliária brasileira foi criada com base em vendas FALSAS na planta, combinada com MEGA especulação por investidores individuais que compram imóveis na planta, sendo que tracei uma analogia completa em diagrama na parte 1 deste trabalho. Como as vendas FALSAS na planta tem sua explosão ANTES da entrega do imóvel, isto não se traduz na proporção entre o crédito imobiliário adquirido e o PIB. O volume absolutamente ANORMAL de DISTRATOS, que foram de mais de R$ 13 bilhões de 2.011 a 2.013 e ainda, que cresceram 40% em 2.014 e fizeram com que tivessemos 13% de cancelamento de vendas em relação a TODAS as entregas de imóveis em 2.014 guarda uma proporção perfeita em relação à inadimplência de 16% do crédito podre nos EUA, durante o subprime deles. Ver a parte 1 deste trabalho para detalhes.

10.4) “Preços de imóveis no Brasil são compatíveis com de outros países”: basta acessar o site www.estamosricos.com.br, na aba de comparações, para constatar que os preços dos imóveis no Brasil são maiores do que em outros países, inclusive de países que tem renda per capta e distribuição de renda muito melhores do que o Brasil. Lá podem ser encontradas comparações entre as mais diversas cidades do país e os mais diversos países do Mundo, tanto países desenvolvidos quanto em desenvolvimento, incluindo imóveis do Minha Casa Minha Vida no Brasil comparados a outros imóveis de preços equivalentes em outros países.

10.5) “A crise no segmento imobiliário é temporária, logo preços voltam a crescer”: conforme demonstrado neste trabalho, a crise para segmento imobiliário começou em 2.012 e apesar de reduções drásticas nos lançamentos e promoções / descontos crescentes desde então, super estoques não param de crescer, tendo alcançado seu recorde em 2.014, assim como a situação das construtoras que mais pedalaram com nosso subprime também não foi resolvida até hoje e elas continuam seriamente ameaçadas de se tornarem insolventes, o que é mais um risco elevadíssimo para quem comprar imóvel agora, em especial o “na planta”, o que combinado com a péssima qualidade de construção nos últimos anos, tanto pela necessidade de reduzir custos por problemas de caixa, quanto pela falta de mão-de-obra qualificada, são motivos adicionais para não se comprar um imóvel agora. As promessas do segmento imobiliário de resolver em poucos anos esta “crise” (=BOLHA EXPLODINDO) já são feitas desde 2.012 e como comprovado, só tem piorado, como em toda bolha imobiliária.

10.6) “Os preços de imóveis não terão nenhuma queda mais relevante”: Já tivemos diversas quedas relevantes nos preços, nas mais variadas cidades, conforme demonstrado neste e nos trabalhos anteriores. O segmento imobiliário tem feito um esforço enorme para conter as pesquisas baseadas em preços reais e sua divulgação, aproveitando-se do domínio sobre a imprensa, por serem os principais anunciantes. Enquanto isto, continuam tentando divulgar o FIPE ZAP, 100% baseado em preços ANUNCIADOS, que não reflete a realidade, como forma de não deixar as pessoas cientes do que está acontecendo. A esta altura, há muitas pessoas que já viram que aumentar o preço do anúncio quanto mais tempo fica sem vender, não é algo normal e com isto, este esquema tem enganado cada vez menos pessoas.

10.7) “A teoria do santo milagreiro = se a oposição vencer as eleições, teríamos uma onda de otimismo que permitira a recuperação do segmento imobiliário”: No caso da oposição vencer, uma das promessas é que não vão dar continuidade à farra do crédito, o que por si só, acelera a explosão da bolha. Sem contar que se cumprirem o prometido, não vão utilizar Petrobrás ou o câmbio para combater inflação e não teremos mais maquiagens contábeis, portanto, não haverá outra saída para combater a inflação a não ser o aumento de juros, o que é outra forma de fazer com que a bolha imobiliária exploda antes. Se mantiverem as promessas feitas, a oposição não irá fornecer auxílio casuístico para empresas do segmento imobiliário para estas darem continuidade ao seu esquema de pirâmide financeiro. O “otimismo” não resolve os outros 9 itens citados acima, ou seja, não faz com que a super oferta “evapore”, não faz com que preços e renda alcancem o equilíbrio “da noite para o dia” sem que se mexa nos preços, não reequilibra aluguel e venda, não salva as empresas do segmento imobiliário ou diminui o volume absurdo de distratos, não elimina da noite para o dia os problemas intensos da economia ou ameaças externas, em outras palavras, esta é apenas a ilusão da vez que o segmento imobiliário tenta vender. Ações prometidas pela oposição, tais como reforma fiscal (rever impostos e gastos públicos), incentivar produtividade via investimentos em infraestrutura, educação e tecnologia, dentre diversas outras, em sua maior parte não são executáveis e com resultados para o primeiro ano de Governo, em parte por questões legais (reforma tributária se vota em um ano para aplicar no ano seguinte), em parte porque serão atrasadas por uma resistência ferrenha da “nova oposição” (Governo atual) que sempre trabalha com a política do “quanto pior melhor” quando está na oposição e em parte, requer trâmites burocráticos mais demorados para implantação, sendo que quando os agentes internos e externos perceberem tudo isto, o mito do “santo milagreiro” será desfeito. Lembrando que se descuidar da inflação em nome do crescimento, como fez o Governo atual, já sabemos do resultado, logo, esta não é opção viável e mesmo que acontecesse, seria ainda mais destrutiva para nossa bolha imobiliária, como explicado acima sobre nossa economia e as bolhas imobiliária e de consumo.

6 Comments

pump and dump de novo??

por que os miqueiros não deixam este mico em paz??

17h32- Paula Barra • Rodrigo Tolotti Umpieres • Marina Neves •

Dia de extremos: educacionais caem mais de 10% e Rossi tem disparada misteriosa

…

Ainda ficou no radar do investidor hoje os papéis da Rossi, que fora do Ibovespa disparou 10%, sem motivos aparentes. Analistas descartam também a possibilidade de um “short squeeze” com os ativos, já que o aluguel não está próximo da margem permitida pela BM&FBovespa de 25% dos ativos em “free float”, ou em circulação no mercado.

…

m.infomoney.com.br/mercados/acoes-e-indices/noticia/3801840/dia-extremos-educacionais-caem-mais-rossi-tem-disparada-misteriosa

Parabéns pela sua pesquisa e análise de dados do setor imobiliário! A tal bolha realmente parece ter aportado em águas brasileiras! (e nos nossos imóveis!)

Pelas minhas leituras sobre o seu texto entendi que o segmento abaixo de R$ 500 mil (com 1-2 dorm) comparativamente a outras faixas de preço apresentou mais vendas em 2014, enquanto que as ofertas de imóveis cresceram sobretudo no segmento acima de R$ 500 mil (2 a 4 dorm), porém neste caso as vendas foram bastante reduzidas. Tb entendi q 2015 deverá ser o ano do ajuste: preços em estabilização ou apresentando queda, em função de promoções motivadas pela baixa nas vendas. Neste sentido, aguardar seis meses para comprar poderia ser vantajoso…isto posto gostaria de lhe perguntar se na sua opinião em 2015 (dado o quadro pos-eleições) além da possível continuação das vendas de imóveis abaixo de R$ 500 mil haveria espaço para uma retomada de vendas em algum segmento específico, como imóveis de alto luxo (talvez acima de R$ 4 milhões)? Obrigada e de novo parabéns! Chris

Christiane,

Obrigado pela participação.

No caso de imóveis abaixo de R$ 500 mil, não tivemos um aumento de vendas, apenas a queda não foi tão relevante quanto para valores acima desta faixa, falando especificamente sobre o ano de 2.014. De qualquer forma, em ambos os casos (acima ou abaixo de R$ 500 mil) tivemos um aumento no estoque e um aumento na proporção entre o estoque e vendas (demora muito maior para conseguir vender um imóvel), apenas no caso de imóveis acima de R$ 500 mil esta distorção ficou mais gritante.

Outro fator que distorce a avaliação de 1 e 2 dormitórios, é o estoque oculto em poder de investidores: no caso de São Paulo, por exemplo, tivemos um aumento de 300% nos lançamentos e vendas na planta para imóveis de 1 dormitório no primeiro semestre de 2.013, só que 80% deste total foram vendas para investidores, ou seja, no ato da entrega, teremos super oferta e queda nos preços, como já ocorreu em várias localidades, só que se você olhar para o relatório das construtoras, parece que naquela época as vendas dispararam (o que disparou foi a transferência de estoque que terá que encontrar comprador final no futuro próximo). É isto que também faz com que a proporção entre estoque e vendas no caso de 1 dormitório, daquilo que está com construtoras, não seja tão gritante, mas no fundo, eles também tem super estoques absolutamente anormais, apenas com uma participação maior do estoque oculto em poder de investidores e imóveis que ainda não tiveram a construção concluída e não estão sendo ofertados para revenda (como neste exemplo de São Paulo), por isto que não aparece tanto.

Imóveis de preços muito elevados é um mercado à parte, no entanto, é importante entender que pesquisas recentes apontam que aqueles que podem comprar estes imóveis mais caros reduziram e muito a participação destes imóveis em seu portfólio de investimentos, sendo que muitos preventivamente passaram a deixar mais dinheiro fora do Brasil, inclusive em imóveis fora do Brasil, em especial nos EUA, até como medida de segurança em relação à situação atual e prevista para economia no Brasil.

Temos ainda uma parcela relevante destes imóveis bem mais caros que possivelmente estejam sendo usados em lavagem de dinheiro e uma outra parcela menor que atende celebridades (jogadores de futebol, artistas, etc.), no entanto, também temos claramente uma super oferta, o que fará com que estes imóveis também contem com uma queda relevante nos preços no futuro próximo. Aliás já tivemos caso de jogador de futebol no Brasil que teve que revender seu imóvel tendo prejuízo elevado, ocorreu em 2.013. Acho ainda que até mesmo para lavagem de dinheiro existem opções no Exterior que estejam virando preferência, afinal no escândalo do ISS burlado por construtoras e fiscais da prefeitura em São Paulo, boa parte teve pagamento em imóveis e no final, fica muito mais fácil para o fisco localizar e retomar estes bens do Brasil do que se tivessem levado o dinheiro para o Exterior e como temos tido cada vez mais operações da polícia federal neste sentido…

De acordo, é mais fácil estes bandidos lavar dinheiro fora do Brasil, pois lavar dinheiro em imóveis por aqui, principalmente de alto valor, está chamando muito a atenção e a PF está no pé! Operação lava-jato mode ON. A PF os ptralhas ainda não conseguiram calar!!!

Gafisa reduz estimativa de lançamentos após alta no 3º tri

http://exame.abril.com.br/negocios/noticias/gafisa-reduz-estimativa-de-lancamentos-no-ano-apos-forte-crescimento-no-3o-tri

Prévia.3T14

http://gafisa.riweb.com.br/Show.aspx?idMateria=rpp5jVj6gZF90ThJLX1aXA==

FR

http://gafisa.riweb.com.br/Download.aspx?Arquivo=k9ppysIFHtqAyl5MdUYmqg==

Ótimo, mais um belo trabalho, bora para divulgação!

[]´s