Neste trabalho, falarei sobre a especulação imobiliária em São Paulo.

Para facilitar acesso a outros textos, seguem links com resumo e logo depois a PARTE 14.

Parte 1: http://defendaseudinheiro.com.br/?p=1123 – visão geral sobre conceito de bolha imobiliária ;

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

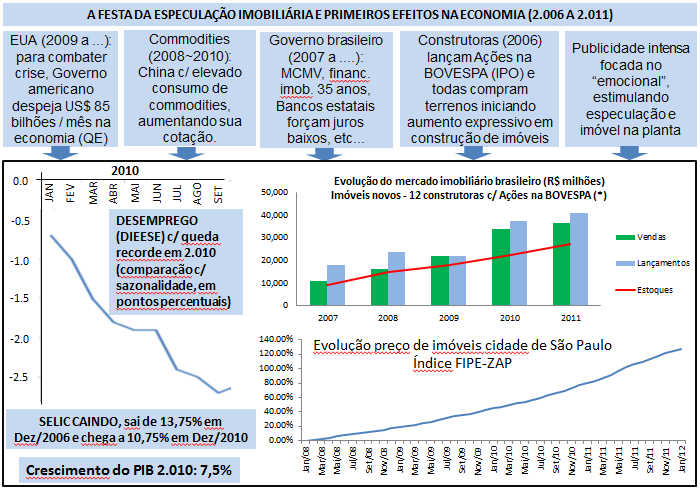

Parte 3: http://defendaseudinheiro.com.br/?p=1337 Mercado imobiliário Brasil – 2.007 a 2.010

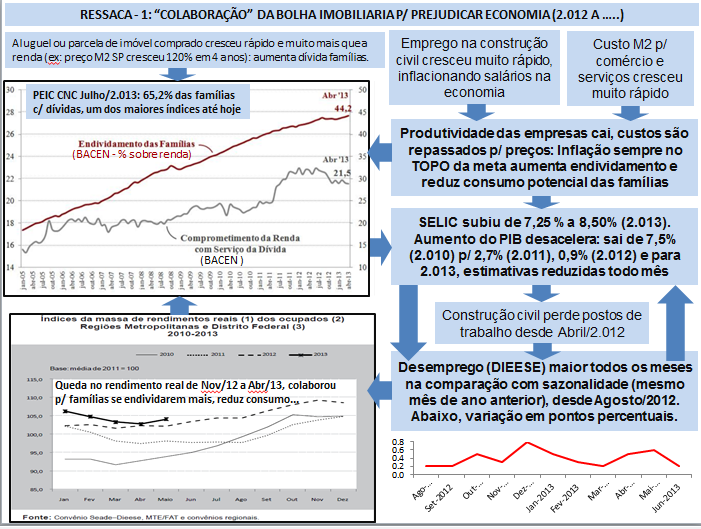

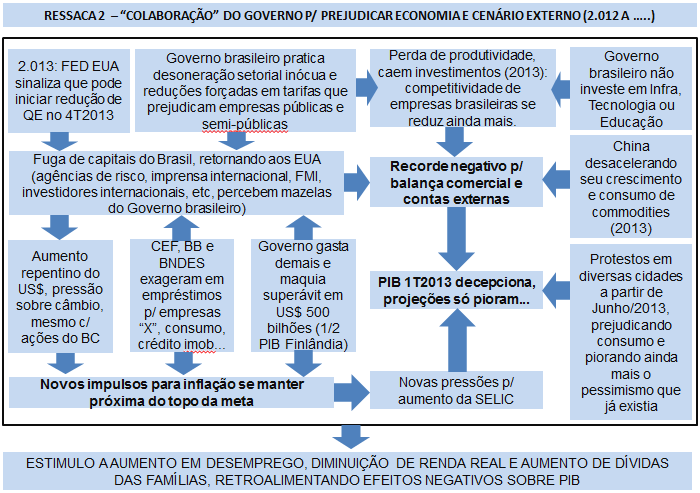

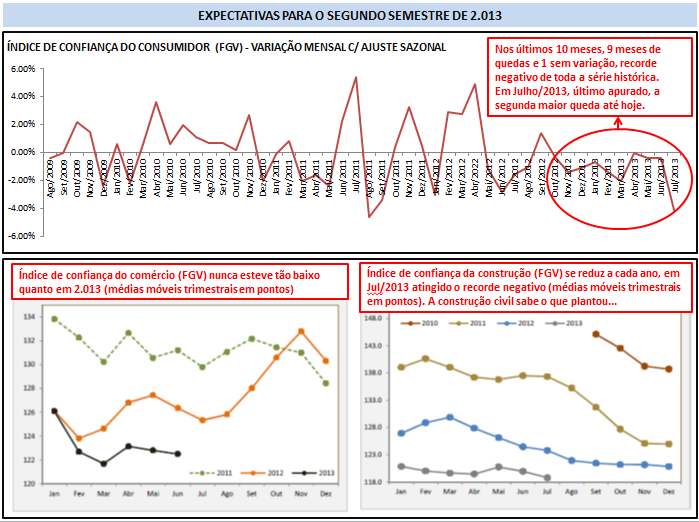

Parte 4: http://defendaseudinheiro.com.br/?p=1339 Mercado Imobiliário Brasil – 2.011 a 2.013

Parte 5: http://defendaseudinheiro.com.br/?p=1378 Reflexões sobre preços de imóveis

Parte 6: http://defendaseudinheiro.com.br/?p=1394 Bolha imobiliária + protestos

Parte 7: http://defendaseudinheiro.com.br/?p=1448 Preço de imóveis, valorização futura

Parte 8: http://defendaseudinheiro.com.br/?p=1506 Vendas imóveis em SP no 1T2013

Parte 9: http://defendaseudinheiro.com.br/?p=1534 Infográfico mercado imobiliário brasileiro

Parte 10: http://defendaseudinheiro.com.br/?p=1640 Infográfico Economia VS mercado imobiliário brasileiro

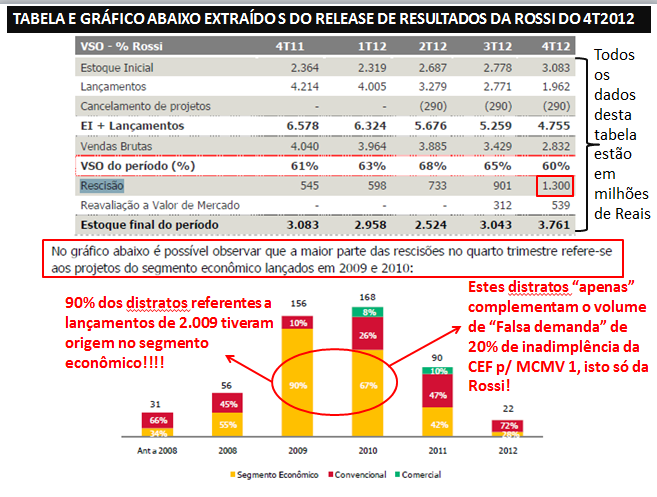

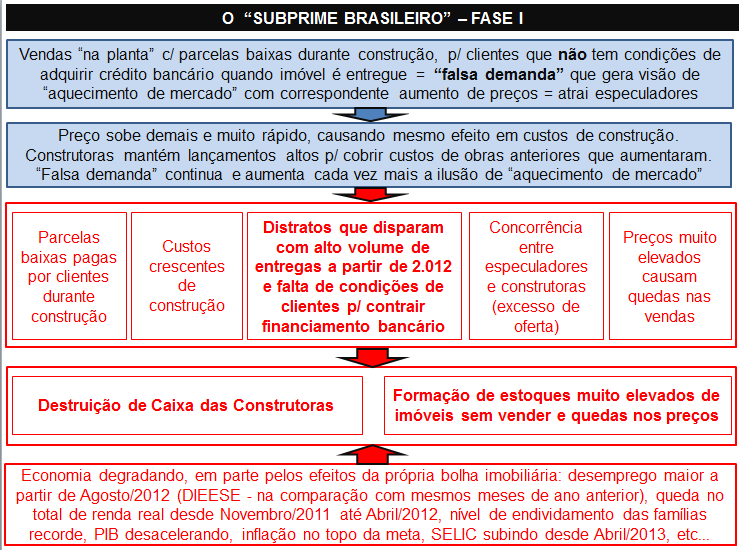

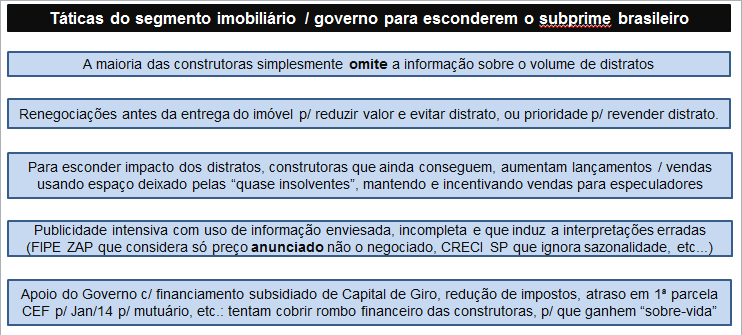

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

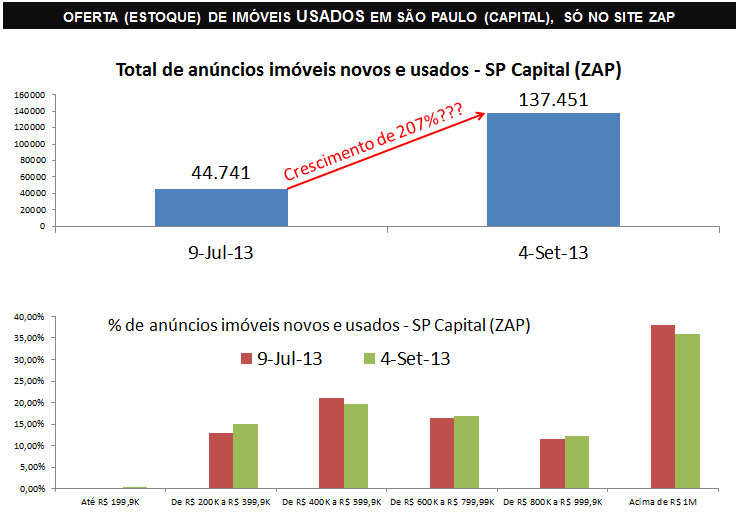

Parte 12: http://defendaseudinheiro.com.br/?p=1829 Imóveis usados São Paulo & FIPE ZAP

Parte 13: http://defendaseudinheiro.com.br/?p=2247 Subprime brasileiro fase II

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Nova série de trabalhos: http://defendaseudinheiro.com.br/?p=2366 Desenhando a bolha imobiliária brasileira

PARTE 14:

Dando continuidade ao jogo dos 7 erros do mercado imobiliário brasileiro, falarei agora sobre o sétimo e último erro, mantendo o padrão apresentado anteriormente, primeiro mencionando o que o mercado imobiliário informa e depois, os fatos por trás das notícias.

CENA 7 – “Especulação imobiliária em São Paulo”

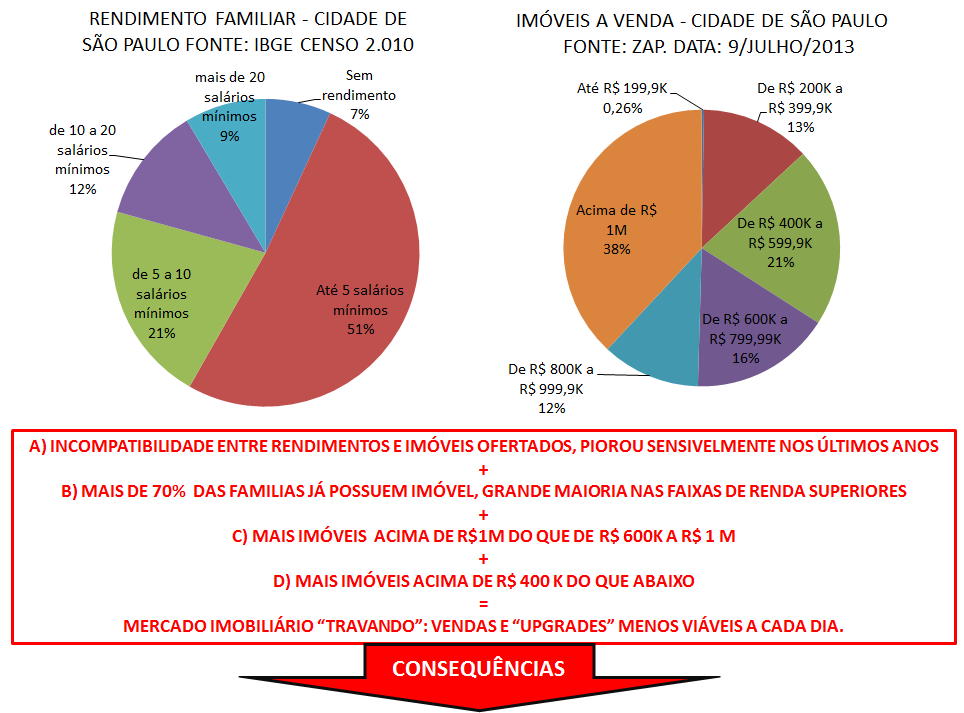

Imagem 7A – O que os representantes do segmento imobiliário dizem:

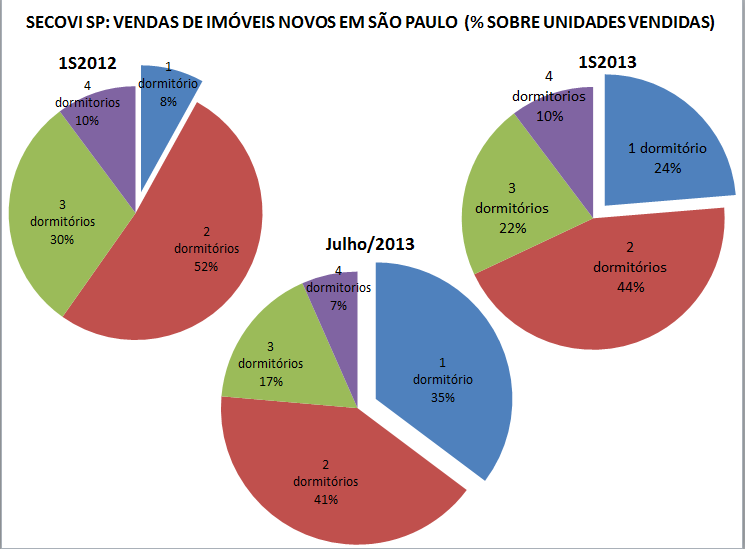

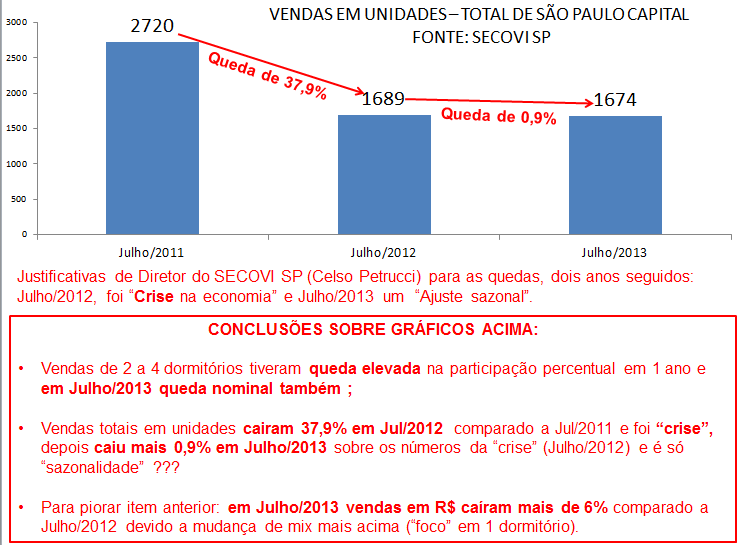

SECOVI SP divulgou que o crescimento de 46% das vendas de imóveis novos, em unidades no 1S2013 em São Paulo Capital, na comparação com mesmo período de 2.012, era a demonstração da recuperação. Informaram que previam que as vendas no 2S2013 seriam em volumes muito próximos ao 2S2012 e mesmo assim, teríamos crescimento de 30% em unidades no total do ano, o que era muito bom frente a cenário da economia.

No relatório de Julho/2013, justificaram a queda de 56% p/ Junho/2013 e de 0,9% p/ Julho/2012, em unidades em São Paulo, como “sazonal”. SECOVI SP informou que mercado imobiliário em São Paulo (Capital) está saudável, com estoque de imóveis sem vender dentro do nível histórico (18 mil unidades).

Imagem 7B – Os fatos por trás das notícias:

Vamos olhar o mix de vendas em São Paulo e também os dados mais recentes (Julho/2013):

Sobre os dados acima:

Informações de vendas e comentário sobre “Ajuste Sazonal” constam nos links abaixo:

http://www.secovi.com.br/files/Arquivos/balancomercado2-2013.pdf

http://www.secovi.com.br/files/Arquivos/pmi-julho-2103.pdf

Comentário do Diretor do SECOVI sobre crise que justificou queda de Julho/2012, no link abaixo:

http://www.dm.com.br/texto/56480-venda-de-imoveis-novos-em-julho-cai-379-em-sp

Complementando informações acima:

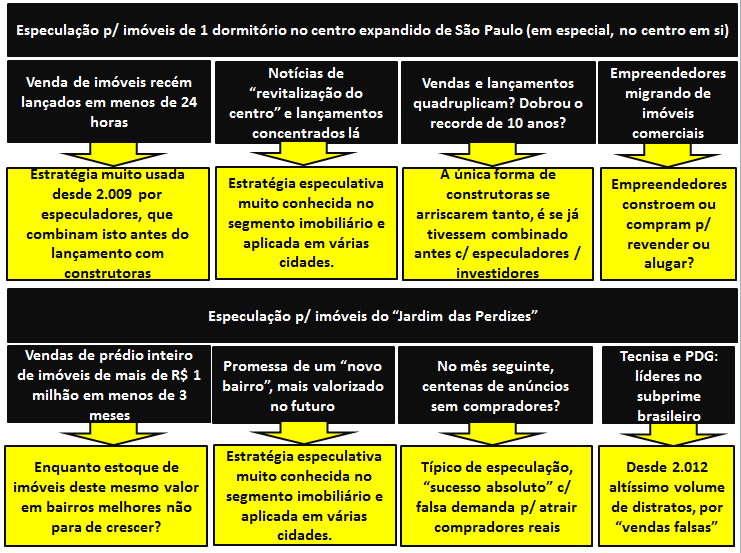

Mix de vendas: uma mudança tão radical em prazo tão curto, sem dúvida é algo muito anormal. Se avaliarmos que logo após o “aumento de vendas” no 1S2013 já tivemos uma queda em Julho/2013 e a expectativa do segmento imobiliário é que vendas em unidades no 2S2013 fiquem próximas ao 2S2012, que foi péssimo, constatamos que a mudança de mix aumentando muito a participação de 1 dormitório em detrimento dos demais, foi apenas uma opção de “sobrevivência”.

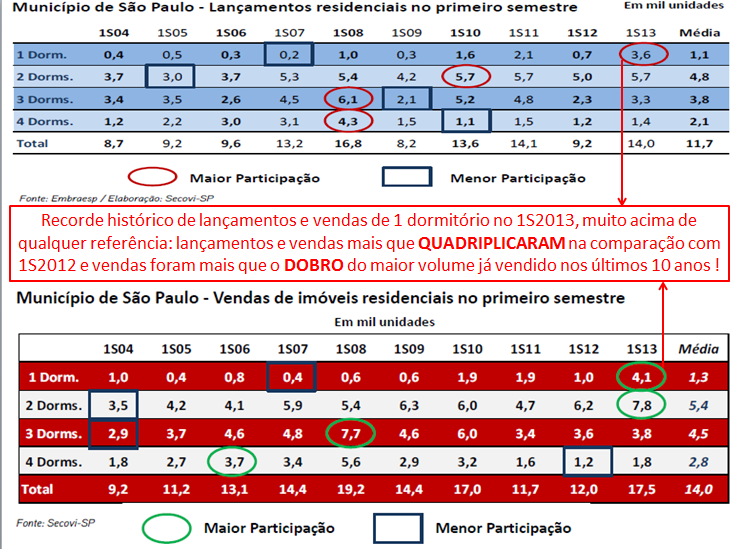

Demanda: informações acima não permitem saber qual a participação dos especuladores, que carregam consigo os “estoques ocultos”, ou a visão de “falsa demanda”. Em função disto, vamos avaliar mais algumas informações:

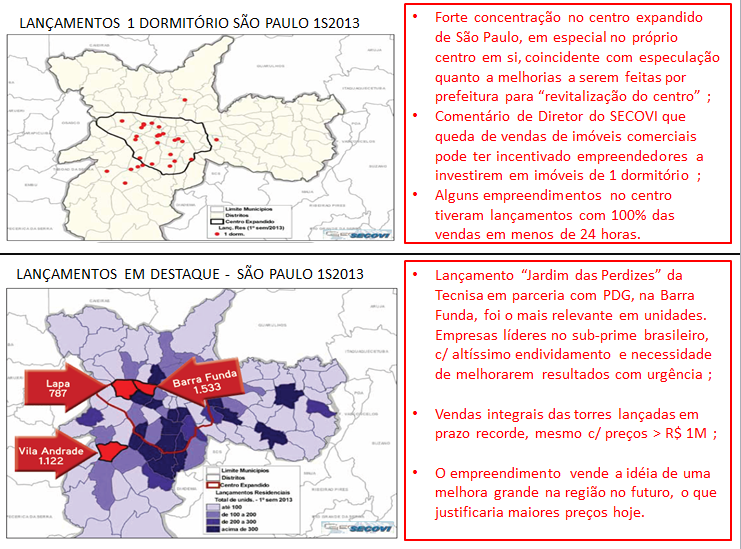

Sobre os dados acima:

As informações sobre lançamentos e vendas acima (incluindo mapas) e comentário sobre “empreendedores e imóveis de 1 dormitório” foram extraídas do relatório do SECOVI abaixo:

http://www.secovi.com.br/files/Arquivos/balancomercado2-2013.pdf

Seguem abaixo, os links sobre notícias da “revitalização do centro de São Paulo” por prefeitura e venda de prédio c/ unidades entre 29 M2 e 41 M2 em 24 horas na Avenida Ipiranga, no centro de São Paulo:

http://exame.abril.com.br/brasil/noticias/misto-de-parceria-promete-solucionar-o-centro-de-sao-paulo

11 pontos de alagamento na Barra Funda e “promessas da prefeitura” para melhorias:

http://classificados.folha.uol.com.br/imoveis/1161356-regiao-tem-11-pontos-de-alagamento.shtml

Preços de imóveis na Barra Funda que variam de R$ 560 mil a R$ 1,9 milhão:

Outros links, com notícias mencionadas acima:

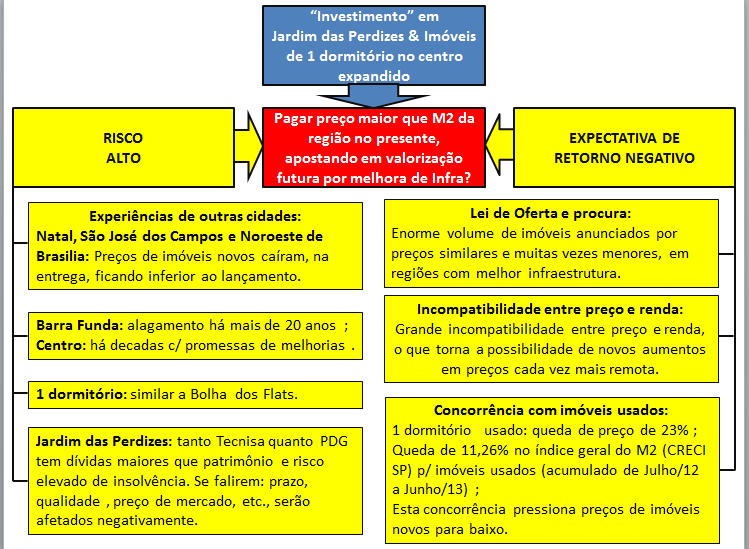

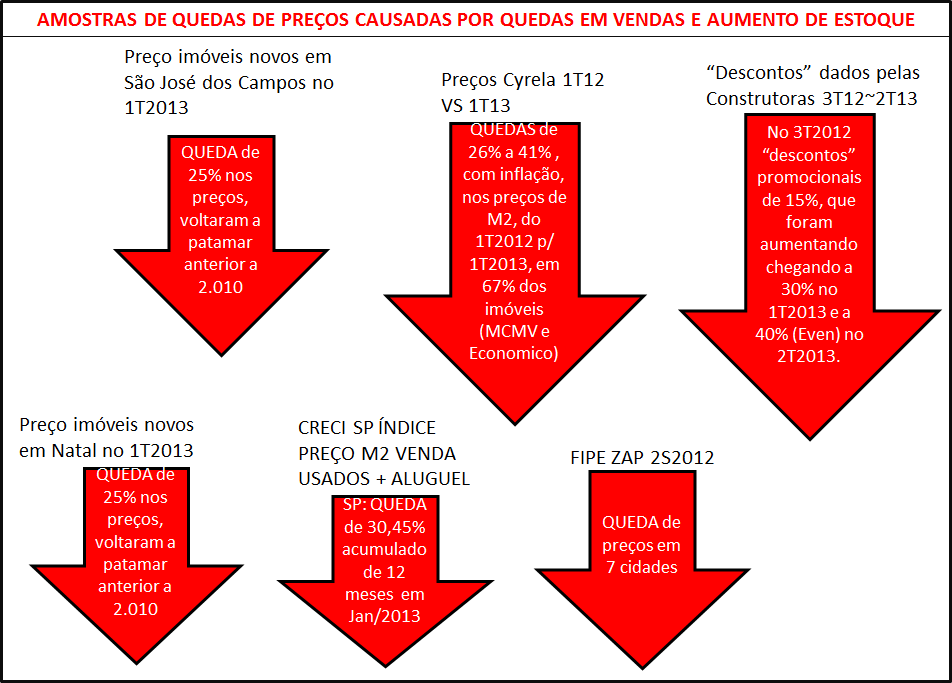

Queda elevada de preços em Natal porque melhorias em infra não aconteceram:

http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

Queda elevada de preços no Noroeste de Brasilia porque melhorias em infra não aconteceram:

http://videos.r7.com/mercado-imobiliario-esta-em-baixa-no-df/idmedia/51e881010cf279513cafb732.html

Queda de 25% nos preços de imóveis novos em SJC por excesso de oferta:

Bolha dos flats: ver “Bolha imobiliária à brasileira, você acredita? Parte 2”, neste blog.

Incompatibilidade entre preço e renda: ver “Terceiro erro do mercado imobiliário”, neste blog.

Queda de preços de imóveis usados em São Paulo: ver “Sexto erro do mercado imobiliário”, neste blog.

Complementando informações acima: tivemos ações simultâneas de prefeitura de São Paulo, construtoras e especuladores, que geraram especulação imobiliária no centro de São Paulo quanto a imóveis de 1 dormitório e também no empreendimento “Jardim das Perdizes” no 1S2013. Por outro lado, avaliando as consequências previstas, constantes nos diagramas mais acima, observamos uma relação de alto risco com expectativa de retorno negativo o que é algo absolutamente irracional e típico de uma bolha imobiliária. Considerando que tivemos este comportamento no 1S2013, mas logo depois disto, em Julho/2013, já tivemos queda muito relevante nas vendas, voltando ao mesmo patamar de Julho/2012 que foi péssimo (crise, segundo Diretor do SECOVI), temos todos os indícios de que esta ação especulativa não conseguiu se estender por mais tempo (talvez por falta de “investidores”), o que apenas piora a relação de risco e retorno desenhada acima. Outra consequência visível, são as centenas de anúncios do “Jardim das Perdizes” em apenas um site na Internet (consultar no site da OLX). Enquanto isto, o estoque de imóveis que não encontram comprador final, só aumenta…

Prováveis consequências para Construtoras: vamos agora ver como o resultado de São Paulo no 1S2013 teria se refletido para as construtoras, analisando mais algumas informações sobre o 1S2013:

Sobre as informações acima: ver “Quinto erro do mercado imobiliário”, neste blog.

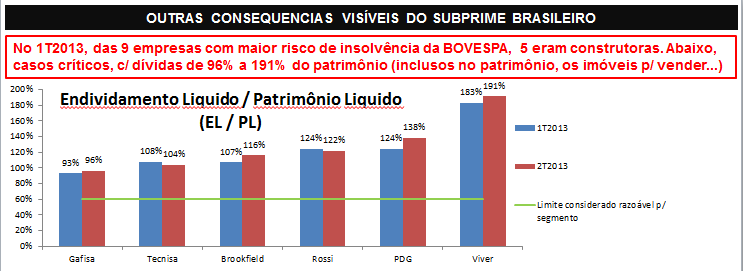

Complementando informações acima: como podemos observar, as vendas das construtoras não cresceram no total do Brasil, apesar do “assombroso” resultado de São Paulo no 1S2013, ou seja, enquanto o munícipio de São Paulo teve “aumento de vendas”, outros tiveram queda e no total, a queda foi maior que o crescimento. A piora também se observa pela análise da saúde das empresas em situação mais crítica, conforme podemos comprovar pelo gráfico sobre endividamento.

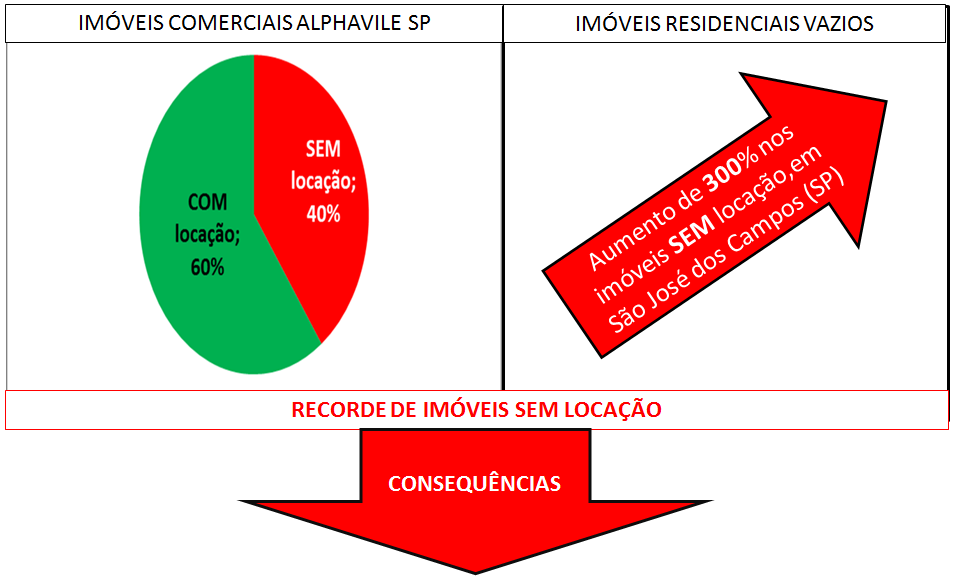

Sobre o estoque de imóveis sem vender:

O estoque informado pelo SECOVI SP, é apenas uma parte do que está sem vender. Agora, vamos relacionar os itens que são “estoques ocultos”, ou melhor, “estoques omitidos”:

a) O relatório do SECOVI não considera imóveis que tenham mais de 3 anos do lançamento e que ainda não tenham sido vendidos. Como hoje temos atraso em grande parte das obras, o volume de imóveis sem vender que não é considerado pelo SECOVI, só do que se encontra nesta situação, é muito elevado ;

b) Imóveis vendidos para especuladores, que tem sido em grande quantidade, conforme demonstrado neste trabalho, também são parte do estoque que ainda não encontrou consumidores finais e também escapa deste cálculo do SECOVI ;

c) Para os distratos em imóveis em construção que tenham demorado mais de 3 anos entre lançamento e entrega, também não são contabilizados como estoques. Como observamos por gráficos mais acima, este volume de distratos também tem sido muito elevado.

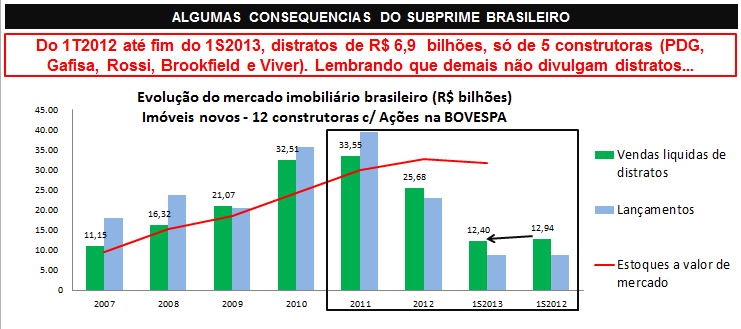

Resumindo a análise quanto a imóveis sem vender em São Paulo, a quantidade é muito maior do que aquela informada pelo SECOVI e a omissão de volumes tão elevados de imóveis sem vender, traduz a estratégia de esconder isto o máximo que puderem, pois esta é uma das maiorias evidências da existência de uma bolha imobiliária. Considerar ainda o gráfico logo acima sobre vendas, lançamentos e estoques no Brasil, p/ 12 construtoras, onde observamos que nunca o estoque esteve tão elevado em relação a vendas, isto sem considerarmos ainda o que está em poder dos especuladores.

Conclusões:

1) Apesar da ação simultânea de Prefeitura de São Paulo, construtoras e especuladores, o “sucesso de vendas” do 1S2013 em São Paulo sequer foi o suficiente para gerar qualquer melhoria quanto aos resultados consolidados das construtoras no Brasil ;

2) O “pseudo-sucesso” da especulação praticada em larga escala, apenas aumentou sensivelmente o “estoque oculto” de imóveis sem vender para consumidor final, que está nas mãos dos especuladores, característica típica de uma bolha imobiliária. Além disto, tal ação foi absolutamente efêmera, pois já em Julho/2013 vimos uma queda nas vendas, isto na comparação com uma base péssima que foi Julho/2012 que vinha de forte queda para Julho/2011 ;

3) Quanto aos especuladores, é quase certo que obterão um retorno negativo quanto ao dinheiro aplicado, não só em virtude do altíssimo risco constatado pela mesma experiência especulativa em outras cidades, mas também pelo contexto do segmento imobiliário e a própria queda de vendas já no mês seguinte (está faltando folego até para a especulação pura…) ;

4) A bolha imobiliária em São Paulo está acuada! Nem mesmo apelando para focar vendas em especuladores para imóveis de 1 dormitório no centro ou imóveis do “Jardins das Perdizes” e nem mesmo com todo apoio da prefeitura fazendo publicidade sobre melhorias que incentivassem a especulação e mais toda a omissão e manipulação de informações pelo segmento imobiliário quanto a vendas, estoque de imóveis, etc., o segmento imobiliário tem conseguido uma recuperação, pois no 1S2013 o total do Brasil (abatido distratos) foi inferior ao 1S2012! Das 6 construtoras quase insolventes, em que uma tem quase 100% de Dívida sobre Patrimônio e as outras 5 tem bem mais que isto, 4 tiveram piora nos resultados no 1S2013! As “promoções” com descontos elevados, de 20%, 35%, 40%, etc., parecem nunca terminar, já tendo mais de um ano assim! Agora, em Julho/2013, tivemos quedas sensíveis de vendas em São Paulo, o que significa que no resultado do Brasil como um todo, a expectativa é que o resultado fique pior no 2S2013 do que foi no 1S2013, lembrando que 1S2013 já tinha sido pior que 1S2012 que por sua vez tinha sido muito pior que 1S2011. Como ficarão as construtoras em pior situação? Como ficarão os estoques totais de imóveis sem vender? Temos todas as indicações de que irão piorar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}