Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Objetivo deste trabalho é apresentar uma análise sobre resultados da PDG desde 2.007 até o 1T14 inclusive, com foco nos itens que tem maior relação com a bolha imobiliária no Brasil e aproveitando para demonstrar mais uma vez, como opera nosso subprime e expectativas.

Resultados PDG e a bolha imobiliária:

Este trabalho é uma continuação do estudo feito quanto a 12 construtoras, com mais enfase em 7 delas e que demonstrou como foi construído o subprime brasileiro. O estudo anterior pode ser consultado no link: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro.

As informações da PDG que constam aqui, foram extraídas de earnings releases divulgados pela mesma que constam na página de investidores no site oficial da empresa, disponível para consulta por qualquer pessoa que tenha interesse nestas informações (link: http://ri.pdg.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=32525), com exceção da promoção “Nocaute PDG” e dos depoimentos de investidores em imóveis na planta, este último, extraído do site www.reclameaqui.com.br. Temos ainda informações sobre outras construtoras, também extraídas de earnings releases disponíveis na página para investidores no site de cada uma das empresas, além de dados de pesquisas de mercado realizadas por empresas especializadas neste segmento e trabalhos anteriores publicados.

Vamos começar analisando as vendas, lançamentos e estoques a partir do ano de 2.007:

Análise das informações acima:

A PDG, como demais construtoras, depende muito de lançamentos para fazer vendas crescerem (exemplo: no total das Construtoras em São Paulo, mais de 80% das vendas de todos os meses são de imóveis com até 6 meses do lançamento – SECOVI SP), por isto, lançaram muito em 2.010 e 2.011, mas as vendas não acompanharam os lançamentos e os estoques dispararam. Desde 2.011, estoque se mantém alto quanto a sua proporção em relação a vendas (super-oferta), independente de diminuições drásticas em lançamentos, que vem ocorrendo na PDG desde 2.012 e apesar da PDG ter cancelado 48 empreendimentos, cada um com “N” prédios em 2.013. Por que isto acontece? Como a PDG focou em vender estoques, que são muito mais difíceis de serem vendidos mesmo com elevados descontos praticados, as vendas caíram muito também e foram pouco superiores aos lançamentos. A redução drástica nos lançamentos do 1T14, segundo a PDG, se deve a base de comparação, pois no 1T13 tiveram o “Jardim das Perdizes”, que já teve a próxima fase lançada no 2T14.

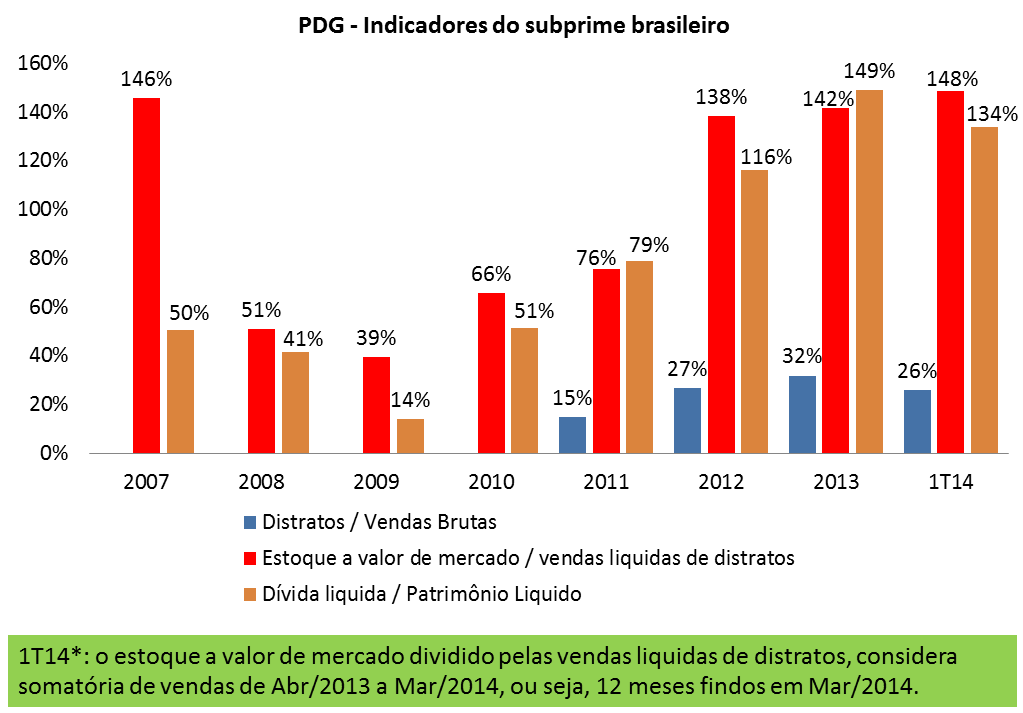

Vamos agora, analisar mais algumas informações dos earnings releases da PDG, que chamarei aqui de indicadores do subprime brasileiro, pois ajudarão a demonstrá-lo.

Pelo que podemos observar, o endividamento em relação ao patrimônio liquido reduziu no 1T14. Como isto se explica? Por um lado, a PDG cancelou 48 empreendimentos reduzindo sensivelmente custos diretos de construção e ainda, reduziu em 28% o SG&A (despesas gerais de vendas e administrativas, sigla em Inglês), do outro lado, os estoques equivalentes a 18 meses de vendas com um valor de mercado muito inflado também ajudam neste indicador.

A Direção da PDG informa que agora eles não tem mais que se preocupar quanto a rolagem de dívidas, não só em função do que consta acima, mas também graças a um novo empréstimo de R$ 300 milhões com prazos mais longos concedido por banco público (Banco do Brasil), que auxiliará na cobertura de dívidas de prazo mais curto. A “salvação”, para o curto prazo, como sempre, se dá por bancos públicos, que não medem riscos para os bancos em si, só se preocupam que não seja gerada uma notícia negativa na imprensa com impacto maior para economia como um todo, às vesperas de uma eleição importante.

Vamos entender um pouco melhor, porque é temerário o empréstimo do BB para PDG:

Quanto as dívidas: equivalem a vendas liquidas de distratos de quase 3 anos, de acordo com os números mais recentes, sendo que as vendas tem caído todos os anos desde 2.012, em outras palavras, tudo indica que estas dívidas totais são “impagáveis”.

Outro ponto: como justificar uma dívida liquida tão maior que o patrimônio liquido (PL), se o estoque de imóveis sem vender, que é a maior parte deste PL, é muito elevado, tanto em valor quanto em proporção a meses de vendas? Não esquecer: são estoques com preços inflados…

E os distratos? Ainda guardam uma proporção elevada e anormal em relação as vendas brutas, tendo representado 26% das vendas brutas no 1T14. Mesmo tendo reduzido em termos nominais em 2.013 e 2.014, ainda assim, como as vendas despencaram, continuam trazendo péssimos efeitos sobre resultados finais. Detalhe: segundo a PDG, 84% dos distratos no 1T14 tiveram como causa incompatibilidade de renda e agora os representantes do segmento imobiliário tem alegado que é porque os bancos estão mais rigorosos na concessão do crédito imobiliário, aliado com piora na economia, ou seja, não há expectativa de melhoria tão significativa a ponto de voltarem a normalidade e distratos se tornarem irrelevantes (irrelevantes como deveria ser para qualquer empresa, em qualquer segmento de negócio).

Ponto de atenção: no ReclameAqui, principal reclamação para PDG quanto a distratos, é a demora extrema para análise (120 dias ou mais) e reembolso. A PDG estaria atrasando isto para beneficiar resultados e depois quando aumentar lançamentos e vendas divulgar um percentual menor de distratos sobre vendas? Referência: em 2.012 a maioria dos distratos de mais de R$ 1 bilhão no ano foram registrados só no 4T12. Mais um “esqueleto no armário”?

A PDG aposta nos lançamentos do 2T14 para recuperação, só que desde o 4T13 eles mantem um volume de empreendimentos comerciais muito acima da média histórica deles, sendo que todos sabem que a super-oferta dos comerciais é mais visível e crítica até do que a dos residenciais, isto faz algum sentido? Para piorar, parte dos empreendimentos comerciais estão sendo vinculados a Fundos de Investimento Imobiliário, seria só uma forma de terceirizar os problemas esperados?

Voltando aos distratos, em linha com o que a Tecnisa pratica, a PDG informa que os distratos não são ruins, na medida em que são revendidos com ganhos médios de 14% na margem bruta. Além disto, divulgam que dos distratos registrados em 12 meses, pelo menos 55% deles seriam vendidos dentro do próprio ano.

Frente aos dados acima, vamos avaliar três pontos quanto a “distratos serem bons”:

1) De fato a margem é maior, no entanto, esta diferença custa muito caro quando comparado ao juros que a PDG tem que pagar por suas dívidas, basta considerar que em 12 meses eles tem 45% dos distratos realizados que não são revendidos, ou seja, todos estes tinham previsão de alimentar o caixa e pagar dívidas, no entanto, foi exatamente o inverso, sugando dinheiro do caixa para restituir ao comprador que cancelou o negócio e aumentando dívidas. Para uma empresa com dívidas de mais de R$ 7 bilhões e vendas anuais de R$ 2,4 bilhões, faz uma grande diferença, não é mesmo? ;

2) Se estoques da PDG e do mercado fossem baixos, talvez até fizesse algum sentido alegar que os distratos eram bons porque traziam margem maior, mas quando se tem estoques equivalentes a quase 18 meses de vendas como no caso do 1T14 e existe uma clara super-oferta no mercado, desde quando seria bom aumentar ainda mais estes estoques? Quanto maior o estoque, maior a necessidade de dar descontos para desová-los e aqui falamos de estoques muito elevados, aliás, mesmo com 14% a mais de margem bruta em relação a venda feita anos atrás, fica bem inferior ao preço atual de mercado e ajuda a empurrá-lo para baixo ;

3) Os distratos em larga escala geram vendas menores, estoques maiores e sugam o caixa, tudo isto é péssimo para tomarem empréstimos, aumenta risco e portanto juros que pagam.

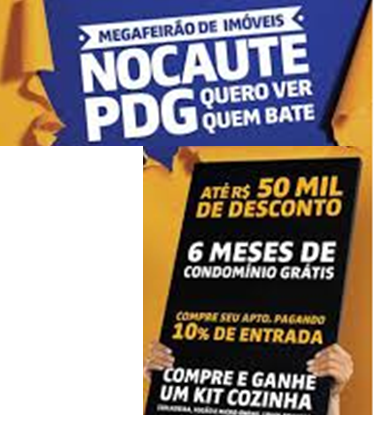

Agora, vamos avaliar algumas consequencias práticas quanto a esta situação financeira da PDG e do mercado imobiliário como um todo. Desta vez, colocarei aqui uma cópia (“print screen”) de parte da propaganda da PDG quanto a sua promoção “Nocaute PDG” no 4T13:

A promoção que consta acima, ocorreu porque a empresa precisa dar descontos relevantes para desovar o seu enorme estoque e com isto conseguir pagar suas dívidas muito elevadas!

Isto não é exclusividade da PDG, de tempos em tempos a Rossi relança o “Outlet Rossi” com descontos de até 35%, a Even o “Even Day” com descontos de até 40%, etc.

Muitos acreditam que as promoções acima são 100% “Brazilian Black Fraude”, ou seja, promoções falsas em que preço é até maior ou igual a antes. Para tirarmos a dúvida, vamos buscar algumas referências, começando pelo ReclameAqui:

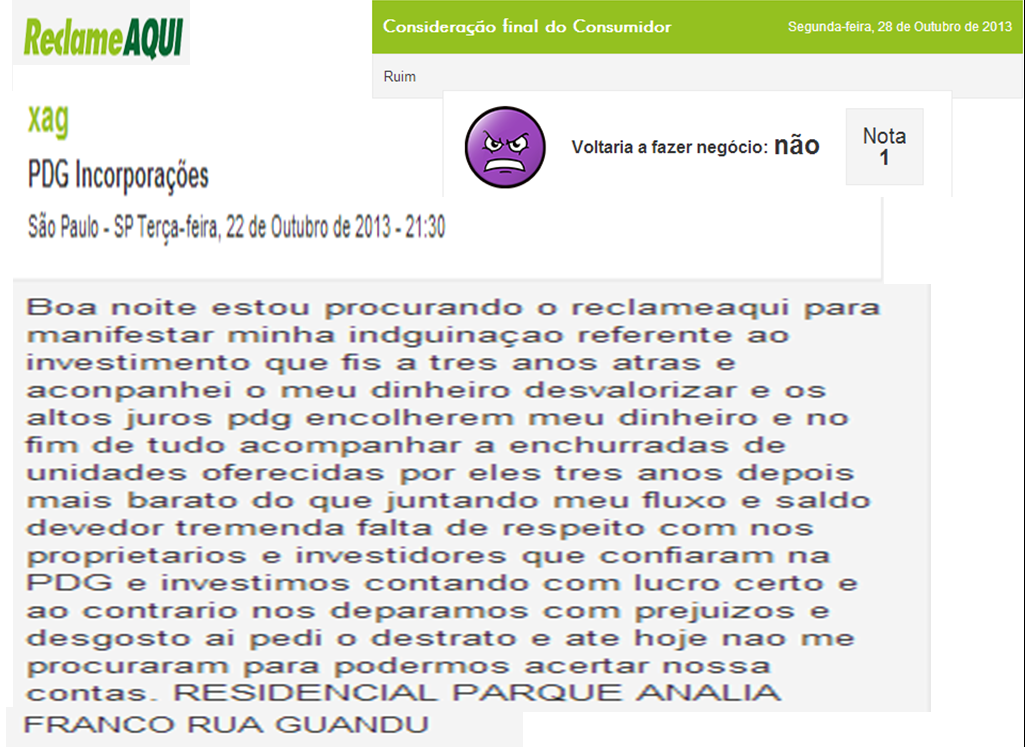

Primeiro depoimento: http://www.reclameaqui.com.br/6798190/pdg-incorporacoes/xag/

Parte do conteúdo do link acima:

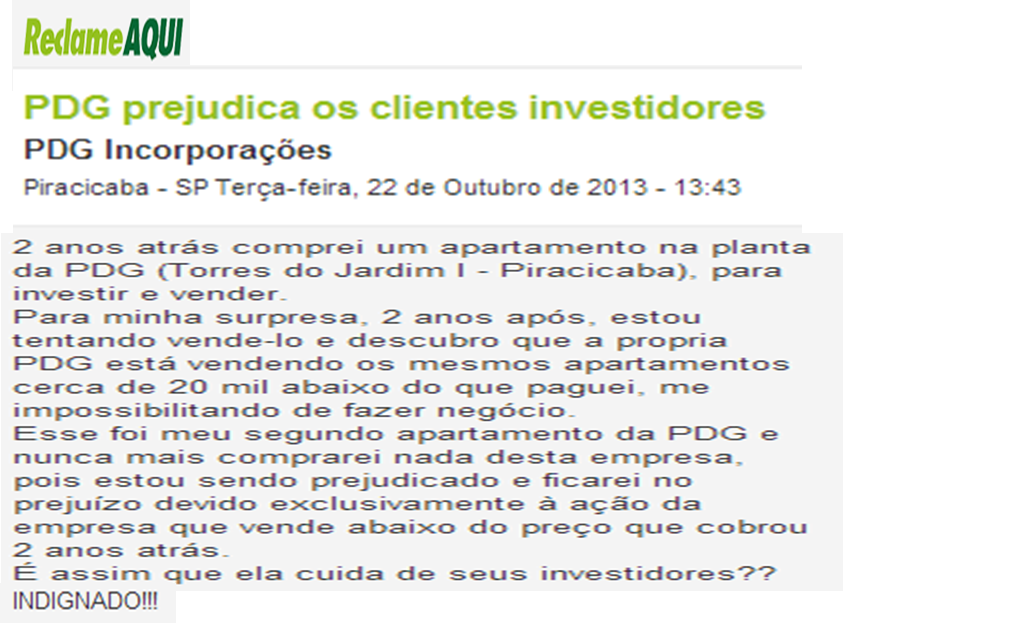

Segundo depoimento: http://www.reclameaqui.com.br/6792650/pdg-incorporacoes/pdg-prejudica-os-clientes-investidores/

Parte do conteúdo do link acima:

Terceiro depoimento: http://www.reclameaqui.com.br/7003019/pdg-incorporacoes/distrato-village-parana-unidade-1003/

Parte do conteúdo do link acima:

Quarto depoimento: http://www.reclameaqui.com.br/6695928/pdg-incorporacoes/desorganizacao-e-falta-de-comprometimento-com-o-cliente/

Parte do conteúdo do link acima:

Vamos agora, fazer uma rápida análise das amostras acima:

1) Todos os depoimentos entre Outubro/2013 e Novembro/2013, exatamente durante o período da promoção Nocaute PDG e todos eles, reclamando que construtora estava vendendo no ato da entrega do imóvel, mais barato do que vendeu na planta ;

2) São depoimentos de 4 diferentes cidades (São Paulo, Piracicaba, Curitiba e Santos) e se acessarem o link do último depoimento, consta comentário de mais uma pessoa que comprou da PDG em Diadema e teve o mesmo prejuízo. Em outras palavras, não é um problema localizado, de super-estoque em alguma cidade não estratégica que teve excesso de ofertas, aliás, logo no primeiro depoimento das amostras acima, é sobre a cidade de São Paulo ;

3) Os depoimentos são de investidores, mas é importante lembrar que temos “N” prédios em cada um dos empreendimentos citados nas reclamações, sendo que em todos os apartamentos destes “N” empreendimentos, aqueles que compraram na planta pagaram mais caro do que aqueles que compravam após a entrega do imóvel, ou seja, financiaram a construtora, correram risco de receber algo de má qualidade e diferente das expectativas, pagaram muito antes de receber por um bem que via de regra tem sido entregue com elevado atraso e como “recompensa”, tiveram a oportunidade de pagar mais caro também. Para aqueles que eram investidores e se viram no prejuízo, sem conseguir revender, ainda contam com a “alegria” de terem prejuízo no distrato sem levarem o apartamento, pois a comissão do corretor não é devolvida, a empresa demora muito para analisar o distrato e devolver o dinheiro, retendo boa parte do pagamento e quando finalmente devolve, o faz em “suaves prestações” (ver um dos depoimentos com devolução em 10 vezes e o cliente ainda ficou feliz quando conseguiu isto). São exemplos do “retorno” de uma compra na planta… ;

4) Devemos lembrar que os depoimentos do ReclameAqui só ocorrem quando há uma demora e/ou prejuízo excessivo no atendimento, quantos casos além destes não podem estar ocorrendo, sem nenhuma divulgação? ;

5) Olhando a situação dos estoques e dívidas da PDG, que são as principais causas para promoções, percebemos que estão críticas ainda, aliás, a proporção do estoque em relação a vendas foi recorde no 1T14. Se vierem a relançar a promoção, já podemos antever novos prejuízos para aqueles que compraram na planta antes.

Para que tenhamos uma visão um pouco mais abrangente, vejam outros relatos de diversos compradores que viram imóvel ter queda de preços na entrega na comparação com o preço pago na planta, sendo que isto ocorreu em diversas cidades (São Paulo, Ribeirão Preto, São José dos Campos, Brasilia, Goiânia, etc.) e também para as mais variadas construtoras (os casos daqui da PDG mais Gafisa, Brookfield, MRV, Rossi, João Fortes, etc.). Segue o endereço que contém os depoimentos e também os links para o ReclameAqui:

www.defendaseudinheiro.com.br/comprar-imoveis-em-tempos-de-bolha-imobiliaria

Será que temos outras evidências quanto a quedas de preços? Em Brasília, queda de 35,5% no preço dos lançamentos, em São José dos Campos e Natal, queda de 25% na entrega de novos, queda de 17% no preço do imóvel novo de 3 dormitórios em São Paulo no 1T13. Para acessar todos os links com evidências das informações que constam neste parágrafo e muito mais, incluindo evidências de superoferta em todo o país, veja trabalho anterior:

www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i

Como chegamos na situação acima?

As construtoras fizeram um altíssimo volume de vendas falsas na planta (para “clientes” que não teriam condições de adquirir financiamento bancário no ato da entrega do imóvel), esta simulação de vendas atraiu muitos especuladores adquirindo imóveis na planta com a promessa do eterno crescimento dos preços, os preços dispararam de forma artificial, quando ficaram incompatíveis com renda, vendas para compradores finais despencaram, afugentou investidores, custos de construção já haviam subido demais impulsionados pela falsa demanda e para piorar, tínhamos as “parcelinhas” desproporcionalmente baixas durante a obra para atrair quem não teria renda para adquirir o imóvel (a combinação destes 2 últimos destrói caixa das empresas), daí vieram os distratos das vendas falsas em altíssimo volume para prejudicar ainda mais o caixa e com tudo isto, se formaram estoques e endividamentos muito elevados, levando as promoções que vemos acima, além das quedas de preços já registradas em algumas cidades, conforme já demonstrado.

Por que as construtoras fariam estas vendas falsas?

Os agentes envolvidos são muito beneficiados por este processo, pois no caso dos corretores, a comissão paga no ato da venda não é devolvida para o cliente no ato do cancelamento (cheques à parte), para executivos das construtras, os bônus pagos pelo “crescimento nas vendas” também não precisam ser ressarcidos no momento dos distratos, no caso das próprias construtoras, esta simulação de demanda via vendas falsas gerou resultados vistosos em seus relatórios trimestrais no começo e ao mesmo tempo propiciou um aumento artificial de preços, o que atraiu grande número de especuladores, retroalimentando nosso subprime.

Vamos dar um exemplo, de como este esquema opera, mais uma vez, utilizando a PDG e o ReclameAqui. Link: http://www.reclameaqui.com.br/3980801/pdg-incorporacoes/distrato-de-contrato. Destaco aqui, uma parte do que consta no link acima:

Aqui temos uma singela demonstração de como funciona a venda falsa: no ato da venda na planta, não fizeram sequer a simulação para saber se o cliente teria condições de arcar com o financiamento bancário quando o imóvel fosse entregue. Idêntico a situação da Tecnisa que apresentei em trabalho anterior a este.

Aqui temos uma singela demonstração de como funciona a venda falsa: no ato da venda na planta, não fizeram sequer a simulação para saber se o cliente teria condições de arcar com o financiamento bancário quando o imóvel fosse entregue. Idêntico a situação da Tecnisa que apresentei em trabalho anterior a este.

Outra evidência, sobre como são feitas as vendas falsas na planta:

http://www.clicksergipe.com.br/1n_blog.asp?postagem=107055&tipo=mercado

[TRECHO DA REPORTAGEM]

“Eu dei (ao representante) pelo menos cinco oportunidades para me falar sobre essa questão (taxa de evolução da obra), mas ele nem a mencionou. Não mentiu, mas omitiu. Além disso, ainda afirmou que as prestações do financiamento ficariam congeladas durante muitos meses, o que não acontece”, diz Saldanha.

Outra informação que não é prestada claramente diz respeito às consequências da promoção oferecida pela Caixa Econômica Federal, de pagamento da primeira prestação apenas em janeiro de 2015. Neste caso, as prestações não pagas vão para o saldo devedor, sobre o qual incide juros.

“A Caixa diz isso em sua propaganda, mas em letras miúdas, é claro. Nesse caso, o que ocorre, na verdade, é apenas a prorrogação da dívida, e sobre ela incidem juros”, afirma o presidente da AMMMG, que tem o hábito de visitar o Feirão passando-se por cliente para diagnosticar essas artimanhas e alertar futuros compradores.”

[ANÁLISE DO TRECHO ACIMA]

O que consta acima, investigado por representante do sindicato dos mutuários de imóveis de Minas Gerais, é que durante o Feirão, o corretor de imóveis não falou em nenhum momento sobre os reajustes durante o contrato, da mesma forma que a CEF omitia ou deixava escondida a informação de que o adiamento da primeira parcela, para ser paga somente em Janeiro/2015, tinha juros e ambas as “falhas” faziam com que muitas famílias “comprassem” imóveis na planta sem ter condições de adquirir o financiamento bancário no ato da entrega dos mesmos.

Mais uma evidência sobre como operam as vendas falsas, na reportagem do link abaixo:

[TRECHO DA REPORTAGEM]

“Muitos investidores que compraram imóveis na planta, com o esfriamento do mercado, não estão conseguindo realizar o lucro e, consequentemente, repassar adiante para a taxa de condomínio. Outra saída é financiar o restante do imóvel. Mas o acesso ao crédito também está mais difícil. Assim, não recebem as chaves e não pagam condomínio. A construtora, por sua vez, entende que o erro é do investidor. E aí cria-se o impasse”, explica Mota.

Segundo ele, em alguns prédios recém-entregues o nível de inadimplentes chega a 50%.

“Geralmente, essa situação leva entre seis meses e um ano para ser ajustada”, afirma. E engana-se quem pensa que o problema é restrito a edifícios voltados para a baixa renda. “Isso ocorre com mais frequência em empreendimentos maiores, com muitos apartamentos, independentemente da classe social”, ressalta.

[ANÁLISE DO TRECHO ACIMA]

Inadimplência que chega a 50% em imóveis novos por investidores que compraram na planta, quando NÃO tinham condição de contrair o crédito imobiliário no ato da entrega do imóvel… Mais uma vez, dá para ter uma ideia do tamanho do buraco quanto a vendas FALSAS, certo?

Relembro mais evidências quanto a forma de trabalho de nosso subprime:

Os distratos tem representado, desde 2.012, um mínimo de 20% até mais de 60% das vendas brutas, equivalendo a bilhões de R$ todos os trimestre na somatória das construtoras que demonstram este número, algo que não existia até antes de 2.011 no Brasil e que também não existe para qualquer segmento de negócio em qualquer lugar do mundo. Especificamente no caso da PDG, tivemos ainda a presença de Enrique Bañuelos, um dos pais da bolha imobiliária espanhola que entrou na empresa em 2.007 e saiu exatamente em 2.011 (ano em que pela primeira vez a PDG teve distratos superiores a R$ 1 bilhão), sendo que ele disse que voltaria após 2.014…

Link do trabalho que detalha o que consta no parágrafo anterior:

www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro

O que podemos esperar no futuro próximo, quanto a PDG, demais construtoras e o mercado imobiliário como um todo?

Aumentando ou não os lançamentos e os descontos, tudo indica que no futuro próximo a PDG não conseguirá reduzir os seus estoques muito elevados na proporção que é necessária para voltar a uma posição de equilíbrio, a experiência dos últimos anos demonstrou isto, basta ver os dois primeiros gráficos deste trabalho, com vendas, lançamentos e estoque.

A situação acima, envolvendo várias construtoras e não só a PDG (algumas outras de grande porte, mesmo que sem um endividamento tão elevado ainda, já possuem estoques muito elevados), obriga o mercado como um todo a continuar praticando descontos reais em larga escala, disfarçando o máximo que podem que isto significa uma queda de preços que já está ocorrendo de forma maquiada e disseminada pelo país e que mesmo assim, não resolve o problema dos super-estoques que também fica mais evidente a cada dia (os descontos, embora elevados e fazendo com que preços na entrega fiquem inferiores aos “na planta”, ainda não são o suficiente para fazer com que fiquem compatíveis com renda da população).

Alguns pontos importantes, que já mencionei no trabalho anterior sobre Tecnisa (detalhes, ver trabalho anterior):

1) Juro médio do crédito imobiliário com crescimento recorde em Jan/14 e tendência de crescer, péssimo para segmento imobiliário ;

2) Péssima situação da economia traz impacto ainda maior na possibilidade de compra de imóveis com valores claramente fora da realidade de renda ;

3) Altíssimo endividamento e estoques de várias construtoras levarão “descontos” a se intensificarem neste ano ;

4) O recorde de lançamentos da PDG e demais construtoras ocorreu nos anos de 2.010 e 2.011, com isto, recorde de distratos previsto para 2.014 e 2.015, agravando situação acima.

Embora ainda estejamos em Maio/2014, já temos evidências de que este ano seria mais complicado para o segmento imobiliário?

Em São Paulo, no 1T14 tivemos o pior primeiro trimestre de vendas em 11 anos:

http://defendaseudinheiro.com.br/vendas-de-imoveis-novos-em-sao-paulo-no-1t14-as-piores-em-11-anos/

Para BH, tivemos queda de mais de 70% nas vendas de imóveis novos, segundo pesquisa do IPEAD/UFMG, ao compararmos o mês de Fev/14 com mesmo mês de 2 anos anteriores. Veja estudo abaixo com mais análises e link para estudo do IPEAD/UFMG:

Ainda sobre BH, segue notícia dando conta que preços podem cair até 20% na zona sul da cidade:

Campo Grande, em Abril/14 com queda relevante em vendas e mercado vê indícios de crise:

Em Abril/14, queda de 9,4% na venda de materiais de construção, na comparação com mesmo mês de ano anterior:

http://br.reuters.com/article/topNews/idBRKBN0E014G20140520

Com base nos dados das construtoras com Ações na BOVESPA, no 1T14 tivemos aumento de mais de 11% em distratos (cancelamentos de vendas) na comparação com 1T13:

http://www1.folha.uol.com.br/fsp/mercado/166906-vendas-de-imoveis-canceladas-sobem-116.shtml

Conclusão:

Demonstramos aqui que a situação crítica quanto a endividamento e estoques da PDG se manteve no 1T14, com melhora discreta e insuficiente quanto a DL/PL, mas com proporção de estoque sobre vendas sendo a pior da história da empresa, na combinação de ambos, péssimo cenário. Embora o aumento em lançamentos e vendas falsas na planta possam mascarar esta situação no 2T14 ou trimestres posteriores, não só para PDG como para outras empresas do segmento, o problema é crônico e relacionado aos efeitos do subprime brasileiro, obrigando os eternos descontos reais nos preços dos imóveis, que tem tendência de crescer para estas empresas durante o ano de 2.014, em virtude de uma combinação de diversos fatos adversos para o segmento, como o crescimento do juros médio do crédito imobiliário, situação da economia, recorde de entregas e de distratos previstos para 2.014 e péssima situação financeira de várias construtoras.

Até o próximo post!

112 Comments

A coisa está cada vez mais feia, até a pobre da Copa, que era considerada a salvação do mercado (estrangeiros vindo e comprando tudo), agora está sendo culpada pelo mercado pelo travamento dele (mas sabemos que quem causou isso foi a especulação).

E o mais engraçado é que a ENCOL faliu por muito menos que isso, a própria Bolsa já precifica os problemas do mercado há anos, o mercado está tendo que gastar cada vez mais para se arrastar e manter um ambiente falso de normalidade na mídia.

Não duvido que estejam represando a análise de Distratos, levando anos para analisar esses pedidos e queiram devolver o menor valor possível em 10 parcelas não corrigidas.

GB,

Grato pela participação!

Estão represando os distratos, sem dúvida, é só olhar no ReclameAqui, tem casos que estão “em análise” há mais de 1 ano, gente reclamando porque a própria PDG cancelou 48 empreendimentos em 2.013 e parte destes ainda não teve o distrato restituído e outros que dizem que já negociaram o distrato e ela não está pagando como o combinado!

A situação é muito crítica, agora estão com um “feirão” com descontos de até 30% e isto levará a uma outra enxurrada de distratos de investidores que verão o repasse do ágio ficar inviável, só mesmo bancos públicos para financiarem uma empresa virtualmente quebrada, só para ter sobrevida, pelo menos até eleições… O pior são aqueles que estão comprando durante a construção ou que teriam que fazer distrato na entrega e vão ficar “na mão”, só com o prejuízo…

Curiosidade sobre o artigo mais abaixo: trata-se de mais um show de DESINFORMAÇÃO:

Falam que o mercado precisa de mais 2 ou 3 anos para regularizar os estoques por causa do crescimento lento na economia em 2.014 (ué, o estoque se fez “da noite para o dia” em 2.014???), no entanto, já diziam isto em 2.012, quando o estoque de imóveis DOBROU em relação a 2.011…

Outro ponto, que é ABSURDO: o coordenador do NRE da POLI/USP está INVENTANDO que os preços dos imóveis estão próximos ao patamar de 2.005… Observem o nível de DESESPERO nas mentiras e na DESINFORMAÇÃO, em linha com o que comentei logo acima quanto a QUEDA de 38% nas vendas de Abril/2014 em São Paulo na comparação com Abril/2013 que eles distorceram para parecer recuperação…

Não adianta, por mais que mintam e adulterem as informações, a verdade está clara para cada vez mais pessoas, ou seja, cada vez mais eles estarão DESINFORMANDO só para enganarem a si mesmos e os sardinhas que já caíram nessa e que QUEREM acreditar em qualquer coisa…

Estoque alto faz imóveis usados e novos disputarem mercado

http://exame.abril.com.br/economia/noticias/estoque-alto-faz-imoveis-usados-e-novos-disputarem-mercado

Estoques de imóveis residenciais novos estão contaminando o mercado, em meio ao crescimento lento da economia no Brasil

Rio de Janeiro – Os elevados estoques de imóveis residenciais novos estão contaminando o mercado de usados, um novo cenário de competição em meio ao crescimento lento da economia no Brasil.

Com mais unidades novas encalhadas, incluindo prontas e em construção, a consequente desaceleração de preços tem agravado a concorrência com o chamado mercado secundário, dizem especialistas consultados pela Reuters.

“Nas principais praças do Brasil tem uma competição entre os segmentos. Eu acho que o mercado secundário está um pouco mais difícil”, disse o diretor nacional de prontos do Grupo Brasil Brokers, Josué Madeira.

Como os imóveis novos tendem a apresentar um pacote maior de lazer e serviços, atraem clientes que inicialmente comprariam usados, apesar destes terem preços menores. O preço do metro quadrado de imóveis novos e usados anunciados em 16 cidades brasileiras desacelerou pelo sexto mês seguido, segundo o índice FipeZap Ampliado.

O indicador cresceu 11,7 por cento em maio na comparação anual. Em abril, o índice subira 12,2 por cento também no ano a ano.

E segundo o professor de economia do Insper, Otto Nogami, há ainda espaço para uma redução de preços no mercado de usados. “A percepção é de que os preços dos imóveis novos já estão se estabilizando. Os usados talvez caiam um pouco mais”, disse. A desaceleração nos preços dos imóveis vem acontecendo desde 2011, após ter atingido o pico no segundo trimestre daquele ano, segundo o professor titular do núcleo de estudos imobiliários da Escola Politécnica da USP, João da Rocha Lima Jr.

“Os preços hoje estão muito próximos dos de antes do novo ciclo do mercado de construção civil, em 2005.”

Construtoras e incorporadoras já têm nos últimos trimestres priorizado desova de estoques em vez de lançamentos, diferente do que faziam em anos recentes, quando vendiam todas as unidades em uma semana.

O cenário atual deve se manter por ao menos dois a três anos, segundo o executivo da BR Brokers. Considerando as seis companhias hoje listadas no Ibovespa – Rossi, Cyrela, Gafisa, Brookfield, Even e MRV -, o estoque somava 23,7 bilhões de reais ao final do primeiro trimestre, 10,2 por cento acima do mesmo período de 2013.

Os preços para o mercado em geral podem voltar a subir daqui a um ano ou um ano e meio, segundo o professor do Insper, dependendo do ritmo da economia em 2015. Praças em Curitiba, Salvador e Brasília são algumas das mais problemáticas em termos de imóveis novos à espera de comprador.

As construtoras estão também mais rígidas na aprovação das vendas para evitar que no momento do repasse os bancos não concedam crédito aos compradores, gerando novos cancelamentos de vendas, os chamados distratos.

“Está muito claro para nós que nossa lucratividade vai retornar apenas para os níveis que nós queremos quando resolvermos a questão dos estoques prontos. Nós estamos 100 por cento focados neste problema”, disse em maio um dos presidentes-executivos da Cyrela, Raphael Horn.

Furo na bolha?

Enquanto as placas de “vende-se” ou “aluga-se” parecem aumentar, analistas do mercado afirmam que não esperam uma queda significativa de preços de imóveis residenciais.

“O mercado já está meio saturado, a tendência é se estabilizar, mas nada de estouro de bolha; não existe bolha nenhuma”, disse o professor Nogami, do Insper, para quem a demanda reprimida por imóveis no país ainda é muito elevada.

Em grandes centros como Rio de Janeiro e São Paulo, a BR Brokers estima um aumento dos preços dos imóveis residenciais de 7 a 10 por cento em 2014. No auge, o Rio de Janeiro viu os preços de moradias subirem 8,8 por cento apenas no quarto trimestre de 2010. Em São Paulo, a alta chegou a 6,6 por cento de janeiro a março de 2011

Construção civil deixa de puxar emprego formal no País

http://www.dgabc.com.br/Noticia/536759/construcao-civil-deixa-de-puxar-emprego-formal-no-pais?referencia=mais-lidas

Em abril, entre contratações e demissões, foram abertas apenas 4,3 mil vagas na construção civil, o menor resultado para esse mês desde 2003, segundo o Caged. Pela pesquisa da PME, a ocupação na construção civil caiu 3,1% em abril em relação ao mesmo mês de 2013. Em março, a ocupação do setor tinha recuado 0,5% na comparação anual.

Também a Sondagem da Construção da FGV confirma a tendência de desaceleração. O indicador de mão de obra prevista para os próximos seis meses diminuiu 10 pontos entre maio de 2013 e maio de 2014, ao passar de 123,4 para 110 pontos, respectivamente. “Por enquanto, o que se vê é menos empresas dizendo que vão contratar e mais empresas que vão demitir, mas o saldo ainda é positivo em relação à contratação”, afirma a coordenadora de Projetos do Instituto Brasileiro de Economia da FGV e responsável pela sondagem, Ana Maria Castelo.

Intenção de consumo das famílias tem nova mínima recorde

http://g1.globo.com/economia/noticia/2014/06/intencao-de-consumo-das-familias-tem-nova-minima-recorde.html

A intenção de consumo das famílias atingiu seu pior nível histórico em maio, segundo levantamento da FecomercioSP. O indicador teve sua terceira queda seguida no mês, de 5,1% frente a abril, caindo ao patamar de 113,6 pontos. Na comparação com maio de 2013, a queda foi de 11,4%.

De acordo com o levantamento, a pior avaliação foi do item perspectiva profissional, que recuou 9,6%. O item bens duráveis caiu 9,3%, e perspectiva de consumo, 6,5%.

“Esses números mostram, segundo a assessoria econômica da Federação, que o cenário é de mais cautela nos gastos por parte do consumidor, inclusive, com relação a produtos duráveis”, diz a Fecomercio em nota. Ainda de acordo com a entidade, a alta da taxa básica de juros, a Selic, encarece o crédito e o financiamento.

O nível de consumo atual, aponta o levantamento, caiu 5,9%, atingindo 86,4 pontos – o menor patamar histórico. “Com média abaixo dos cem pontos desde fevereiro, ele mostra claramente que as famílias estão gastando menos com relação ao mesmo período do ano anterior”, diz o comunicado.

A Fecomercio indica que, além da alta da inflação e do cenário econômico instável, o desabastecimento da água em São Paulo e possíveis greves e manifestações durante os jogos da Copa do Mundo, possam, eventualmente, influenciar o comportamento de compra da população paulistana.

Vale a pena ler os trechos que coloquei em negrito, em especial o último

Moradores que pediram valor alto não alugaram casas em Itaquera – CBN

http://www.cbnfoz.com.br/editorial/brasil/s%C3%A3o-paulo/20062014-158337-moradores-que-pediram-valor-alto-nao-alugaram-casas-em-Itaquera

Os moradores de Itaquera que pediram valores altos para alugar casas próximas à Arena Corinthians, na Zona Leste de São Paulo, não conseguiram encontrar interessados, como mostrou o SPTV.

Muitas famílias ofereceram suas residências, na internet, para os turistas. A dona de casa Vanessa Lima acreditou que uma casa de 80 metros quadrados, com dois quartos confortáveis, atrairia vários interessados. Em novembro de 2013, a família colocou um anúncio na internet: o aluguel da casa por 30 dias, no período da Copa, sairia por R$ 45 mil.

“Nós definimos esse valor para justificar a alteração das rotinas que a gente teria que fazer. A gente tinha intenção de pegar o dinheiro e passear, curtir com a família, viajar”, contou a dona de casa Vanessa Lima.

Como ninguém fez contato, em fevereiro deste ano, a família anunciou em mais dois sites e baixou o valor para R$ 28 mil, mas não adiantou. Como não conseguiu interessados, ela ainda teve o prejuízo de R$ 800 com os anúncios.

Em abril, o SPTV já tinha mostrado que moradores de Itaquera planejavam faturar alto durante o mundial.

Marcelo Fernandes, dono de uma das maiores imobiliárias do bairro, oferecia pelo site 70 imóveis de moradores, mas não conseguiu fechar nenhum negócio com turistas. Ainda este mês tem morador tentando conseguir ganhar dinheiro com o aluguel durante a Copa.

O dono de um apartamento mostrado pela reportagem chegou a pedir R$ 1,2 mil por dia, mas mudou para R$ 700.

Os poucos que se interessaram no aluguel não entendiam o motivo de valores tão altos. “[Eles queriam saber] qual é o atrativo da casa, o que tinha, se era já com ingresso incluso, traslado”, afirmou o dono da imobiliária.

A família de Vanessa ainda tem esperança de ganhar dinheiro com o aluguel da casa para turistas posteriormente. “Para a Copa acho que já fica mais difícil, porque a gente já está no período do evento, acho que já fica mais complicado a gente conseguir alugar. Mas quem sabe para as Olimpíadas? A gente está disponível”, afirmou a dona de casa.

Questionada pela reportagem sobre a distância do Rio de Janeiro, que será sede das Olimpíadas, ela disse manter as esperanças. “[O Rio] Não muito [perto de Itaquera], mas acho que dá para encarar”, disse a moradora.

Brasil Econômico @br_economico 22 min

Venda de imóveis em SP cresce 23,1% em abril:

Este é o segundo mês consecutivo com melhora do desempe…

http://bit.ly/1mev7nx

De novo o segmento imobiliário APELANDO: falam no “anúncio” acima, que as vendas de Abril/2014 cresceram 23,1%, mas isto na comparação com Março/2014. Dentro da “notícia”, divulgam que as vendas foram maiores que a média dos últimos 5 anos para o mês de Abril!!!

Segundo o próprio SECOVI SP em sua página com indicadores do mercado imobiliário, as vendas em Abr/2013 foram de 3.488 unidades, já em Abr/2014 com vendas de 2.147 unidades, tivemos QUEDA de 38,45%, na base de comparação CORRETA, que é com mesmo mês de ano anterior!

Pois é, o que resta para o segmento imobiliário é continuar tentando enganar, custe o que custar, eles precisam tentar pegar os últimos sardinhas…

Dúvida: quando será que eles vão divulgar, que no primeiro trimestre de 2.014 tiveram as piores vendas de imóveis novos em São Paulo em pelo menos, 11 anos??? Até quando vão esconder estas informações que constam no site do próprio SECOVI SP, quando pesquisamos o balanço do 1T13 e o relatório de Março/2014???

Uma atualização da situação do segmento imobiliário na Bahia:

http://www.sinduscon-ba.com.br/noticias/prg_not_exi.cfm/6182

O desempenho da construção civil no primeiro trimestre de 2014 foi um dos piores já verificados no setor, desde o início da década.

No período, foram lançados apenas 554 unidades, o que representa apenas 16% do que foi lançado no ano passado e apenas 10% dos lançamentos de 2013.

Em relação às unidades vendidas, o desempenho foi um pouco melhor: foram comercializadas 1.722 unidades habitacionais, cerca de 20% do total comercializado em 2013.

Os primeiros números do setor indicam que o mesmo comportamento de 2013 deve se repetir em 2014 – menor número de lançamentos e maior número de vendas de produtos já existentes, como forma de desovar o estoque de imóveis novos em Salvador, que é um dos mais altos do país.

A redução do número de lançamentos é resultante também da queda da demanda e das incertezas que ainda permanecem no setor.

Muitos empresários afirmam que essa situação só será resolvida quando a cidade tiver um novo Plano Direto de Desenvolvimento Urbano – PDDU.

A situação de lançamentos e vendas na Bahia piorou muito em 2.014 na comparação com 2.013. Mencionaram ainda o caso de Salvador, onde tiveram redução drástica de lançamentos por ter um dos maiores estoques de imóveis do país.

Faltaram algumas informações importantes, vindas de uma notícia de 2.013, que ajudam a indicar a gravidade da notícia acima:

Em virtude de um estoque de imóveis equivalente a 25 meses de vendas, o maior do Brasil entre as Capitais segundo levantado pela Geoimoveis, o desemprego subiu de 6,4% que estava em Ago/12 para 9,4% em Ago/13, segundo apurado pelo IBGE, ou seja, o desemprego total da cidade aumentou quase 50%, tendo se tornado o maior do Brasil também, sendo que a causa raiz de tudo isto, foi uma combinação de excesso de construções e especulação levando a preços completamente fora da realidade de renda combinados com super-estoques.

O que consta acima, em 2.013, já foi uma das maiores evidências de bolha imobiliária no Brasil, porque tanto a causa, como a consequência, como o tamanho do impacto, foram equivalentes a da explosão da bolha imobiliária dos EUA e Espanha!

Agora, imaginem que o próprio sindicato das construtoras está reportando na notícia acima, que a situação piorou muito de 2.013 para 2.014…

Detalhe: desde quando uma explosão de bolha imobiliária que já levou a aumento de quase 50% no desemprego, poderia ser um ambiente propício para vermos os estoques de imóveis “desinflarem”? Por acaso, será a nova leva de desempregados que irá adquirir estes imóveis? Serão as pessoas que cada vez mais verão as consequências da crise na cidade que irão comprar imóveis novos?

Não podemos esquecer que como em toda bolha imobiliária, no caso de Salvador eles já entraram no ciclo vicioso de vender cada vez menos, lançar cada vez menos, gerar desemprego relevante na construção civil, desaquecer demais economia local, gerar desemprego relevante no total da cidade, prejudicar ainda mais a economia local, reduzir ainda mais os lançamentos e vendas e assim por diante.

Vejam abaixo o link da notícia anterior, muito interessante (já publicado aqui na época):

http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

Interessante observarmos o mundo de faz de conta que o segmento imobiliário tenta plantar (redução de lançamentos levará a redução de estoques) versus o mundo real (redução de lançamentos LEVOU a aumento muito relevante do desemprego e com isto vendas DESPENCARAM ainda mais, junto com lançamentos e empregos, renovando o ciclo), não é mesmo?

10h00- Arthur Ordones

Empresa que ajuda a investir em imóveis ignora bolha e espera R$ 500 mi em vendas

A empresa reúne as melhores ofertas de imóveis novos em um mesmo lugar para beneficiar quem pretende adquirir a casa própria para investir

SÃO PAULO – A RealtON nasceu em 2011 como o primeiro outlet de imóveis do mundo e faturou cerca de R$ 90 milhões de valor geral de vendas no primeiro ano de atuação. Agora, no terceiro ano, após ampliar sua operação para atender a demanda de mercado e ampliar sua atuação no outsourcing de vendas das maiores incorporadoras do país, além de dirigir a operação de vendas da americana Related no Brasil, a RealtON vai na contramão da especulação sobre uma possível bolha imobiliária e deve ultrapassar o volume de vendas de R$ 500 milhões este ano.

De acordo com o diretor, Rogério Santos, a empresa nasceu com o objetivo de trabalhar com os estoques das maiores incorporadoras do país, reunir as melhores ofertas de imóveis novos em um mesmo lugar para beneficiar quem pretende adquirir a casa própria para investir e melhorar a prestação de serviço na comercialização de novos imóveis com atendimento personalizado. “A expertise da RealtON em trabalhar com imóveis em estoque fez com que muitas incorporadoras procurassem a empresa desde o começo para realizar suas vendas e diminuir o risco de acumular produto”, afirmou.

Nos dois últimos anos, a RealtON teve uma demanda natural de mercado e passou a atuar definitivamente como Outsourcing de Vendas de grandes incorporadoras, como Related Brasil, ACS, SabGroup e outros, criando estratégias cujos resultados podem ultrapassar 30% a mais na velocidade das vendas.

A operação da RealtON favorece as incorporadoras porque nasceu como especialista em estoque. As estratégias diferenciadas aumentam a liquidez de estoque, chegando a uma discrepância, por exemplo, de mais de 8% em um mesmo produto, se comparado com as demais imobiliárias.

Sua equipe de especialistas negocia as unidades diretamente com incorporadoras renomadas com capital aberto listado na Bolsa de Valores e com balanços públicos.

infomoney.com.br/imoveis/investimentos-imobiliarios/noticia/3409362/empresa-que-ajuda-investir-imoveis-ignora-bolha-espera-500-vendas

É, para quem quer se especializar em vender estoques das construtoras, o que não falta é oferta, o problema de sempre, é onde encontrar compradores? Se esta for só mais uma forma de MAQUIAR quedas de preços, talvez até consigam algum resultado… Por exemplo, poderiam revender imóveis das construtoras bem mais barato do que o preço ofertado por elas, assim estas construtoras não teriam que se expor tanto com promoções em sites e outros meios e ainda diriam que os imóveis revendidos por este novo player seriam “exceções”, “pequeno” volume de encalhes e mais outras desinformações típicas deste segmento…

Sim, onde encontrar mais otários, pois isto é uma commoditie rara também no mercado, uma hora o estoque dela acaba, rsrrsrs.

Falam muito sobre isto no livro que estou lendo CRASH. Bom demais!

http://defendaseudinheiro.com.br/dicas-de-livros-parte-5/#comment-3680

10h05 : Vendas de materiais de construção recuam 5,8% em maio, diz Abramat

Por Juliana Schincariol

RIO DE JANEIRO (Reuters) – As vendas de materiais de construção caíram 5,8 por cento em maio na comparação anual, informou a Abramat, associação que representa o setor, nesta quarta-feira.

Na comparação mensal, no entanto, foi registrada recuperação e o indicador subiu 5 por cento sobre abril, mês em que houve recuo de 4,4 por cento ante março.

Assim, no acumulado do ano até maio, as vendas têm queda de 2,8 por cento em relação ao mesmo período de 2013.

No mês passado, a Abramat cortou a estimativa de crescimento das vendas em 2014 para 3 por cento, ante previsão anterior de 4,5 por cento.

“As expectativas para os segmentos do varejo e imobiliário são positivas para os próximos meses, e deverá haver uma aceleração nas obras de infraestrutura. A previsão para o ano será reavaliada entre junho e agosto”, disse a Abramat em nota à imprensa.

Em maio, as vendas dos materiais básicos subiram de 3,1 por cento sobre abril, mas recuaram 8,2 por cento em relação ao mesmo mês do ano passado. Nos materiais de acabamento, as vendas subiram 6,8 por cento na comparação mensal e caíram 2,2 por cento ano a ano.

NÍVEL DE EMPREGO

O nível de emprego na indústria de materiais de construção, cresceu 3,8 por cento em relação a maio de 2013. Na comparação mensal, no entanto, o recuo foi de 1,9 por cento.

O nível de emprego no setor deve fechar o ano em alta de 2 por cento, apesar da perspectiva de crescimento menor do setor em 2014, disse à Reuters no mês passado o presidente da Abramat, Walter Cover.

“Mesmo com índices de emprego e renda fortes, os juros maiores e as expectativas negativas sobre a economia fazem com que consumidores e empresários posterguem compras e investimentos”, afirmou a Abramat em comunicado.

Nas indústrias de materiais básicos, o nível de emprego cresceu 5,7 por cento em maio, ano a ano. Na comparação com abril, recuou 2,9 por cento.

Entre os materiais de acabamento, o emprego cresceu 0,9 por cento ano a ano e ficou praticamente estável ante abril, com leve queda de 0,1 por cento.

(Edição Alberto Alerigi Jr.)

Lançamentos imobiliários diminuem 73% em Porto Alegre

http://revista.penseimoveis.com.br/mercado-imobiliario/cidades-e-bairros/noticia/2014/06/lancamentos-imobiliarios-diminuem-73-em-porto-alegre-4528093.html

Conjunto de notícias interessantes, para refletir sobre uma das muitas insanidades da bolha imobiliária brasileira:

Primeiro, no Noroeste de Brasília prometiam que ali seria uma das regiões mais valorizadas e que chegaria a ter um preço de R$ 25 mil o M2. Poucos anos depois, quando estava na metade do preço prometido, estes despencaram de R$ 12,5 mil o M2 para R$ 8 mil o M2.

Detalhe 1: agora temos a confirmação de que a Terracap, que deveria ser a responsável por prover a infraestrutura de toda a região está quebrada e portanto, não haverá nenhuma melhoria de infraestrutura. Detalhe 2: é uma região sem o básico de infraestrutura e que até alaga…

Este é um dos exemplos de a que ponto chega a loucura em um processo de bolha imobiliária. Seguem as reportagens, começando pela mais antiga com as promessas de crescimento vertiginoso no preço, que atraiu um enorme volume de especuladores, passando por um tópico em site de corretor de imóvel na região falando sobre os preços que haviam despencado, mais pesquisa da Geoimoveis que prova isto de forma geral para Brasília e chegando finalmente nas notícias sobre a derrocada da Terracap.

http://www.correiobraziliense.com.br/app/noticia/cidades/2011/12/28/interna_cidadesdf,284326/metro-quadrado-pode-chegar-a-r-25-mil-nas-areas-mais-nobres-de-brasilia.shtml

http://www.correiobraziliense.com.br/app/noticia/cidades/2013/12/13/interna_cidadesdf,403399/fortes-chuvas-causam-estragos-no-noroeste-e-frustram-os-moradores.shtml

http://www.politicaeconomia.com/2013/08/a-bolha-de-distratos-do-setor-noroeste.html

http://www1.folha.uol.com.br/fsp/mercado/145859-especulacao-leva-a-queda-de-preco-nos-lancamentos-em-brasilia.shtml

http://www.gazetadetaguatinga.com.br/index.php/cidades/item/905-governo-do-df-joga-terracap-no-buraco

http://www.notibras.com/site/celina-quer-raio-x-da-terracap-uma-empresa-que-agoniza-a-cada-dia/

Isto daria um bom roteiro para novela da globo=)

Vendas de apartamentos caem e construtoras colocam pé no freio

http://www.hojeemdia.com.br/noticias/economia-e-negocios/vendas-de-apartamentos-caem-e-construtoras-colocam-pe-no-freio-1.247384

Vendas de apartamentos caem e construtoras colocam pé no freio

Bruno Porto – Hoje em Dia

As vendas de imóveis residenciais em Belo Horizonte despencaram 68% em abril sobre o mês anterior e os preços registram dois meses consecutivos de aumentos abaixo da inflação. Representantes do setor negam crise, mas admitem que colocaram o pé no freio após um período de excesso de euforia.

Com o recuo das vendas, o ritmo de construções também desacelerou. Empresários ouvidos pelo Hoje em Dia afirmam que as construtoras estão com estoques acima do normal e que uma retomada firme de novas construções é esperada apenas para o final de 2015. A expectativa é de estabilidade dos preços e novas quedas no volume de unidades vendidas não serão consideradas surpreendentes.

A pesquisa “Mercado Imobiliário em Belo Horizonte: Construção e Comercialização”, realizada pela Fundação Instituto de Pesquisas Econômicas, Administrativas e Contábeis de Minas Gerais (Ipead/UFMG), apontou retração nas vendas em todas as bases de comparação. Além da queda de 68% em abril, quando foram vendidas 125 unidades, contra 354 de março, houve redução de 60% em relação a abril de 2013, quando a comercialização totalizou 313 unidades.

De janeiro a abril, as vendas acumularam 820 unidades ante 1.139 do mesmo intervalo de 2013, queda de 28%.

“Não há crise, não existem empresas fechando. É um compasso de espera, uma parada no excesso de compra, para saber o que vai acontecer com a economia do Brasil. Quem construía seis prédios por ano, agora constrói três”, disse o presidente da Câmara do Mercado Imobiliário de Minas Gerais e Sindicato das Empresas do Mercado Imobiliário de Minas Gerais (CMI/Secovi-MG), Otimar Bicalho.

Concentração

O levantamento revela que por padrões de imóveis residenciais, a queda está concentrada nos populares e nos de alto padrão. No padrão popular, foram vendidas em abril 93 unidades contra 262 do mês anterior. No alto padrão, depois de 64 unidades comercializadas em março, apenas 15 foram vendidas em abril.

A Geraes Construtora, há 25 anos no mercado, atua no segmento de alto padrão. Seu diretor comercial, Anderson Meneghin, avalia que as vendas menores serão uma nova realidade, pelo menos até o final de 2015.

‘As incertezas na economia afetaram a confiança do investidor em imóveis e do comprador em definitivo. Teremos que nos adaptar a um novo patamar de demanda, que deverá se reequilibrar em meados ou final de 2015”, disse. Até lá, o setor estará impactado pela grande oferta verificada atualmente.

No padrão popular, o diretor-geral da Somattos, Aurélio Resende, credita a redução nas vendas ao excesso de oferta. “Houve muito lançamento por que neste padrão de apartamentos existia uma lacuna histórica no mercado de Belo Horizonte. Mas os lançamento, além de excessivos em volume, vieram com preços muito altos, que agora cairam”, disse.

Para ele, as construtoras estão segurando os lançamentos esperando melhores preços e o ajuste da oferta e demanda vai demorar entre seis meses e uma ano.

Aprovações de projetos pela PBH em queda

O reequilíbrio entre a oferta e a demanda por imóveis novos em Belo Horizonte não deve demorar. Isso porque, se as vendas caíram, a aprovação de novos projetos imobiliários junto à Prefeitura de Belo Horizonte também recuou fortemente. Com poucos lançamentos e a redução paulatina dos estoques, a construção civil deve reagir em meados do próximo ano.

Entre janeiro e abril deste ano, receberam aprovação da PBH uma média de 97 projetos ao mês, recuo de 60,6% na comparação com os 160 aprovados mensalmente no segundo semestre do ano passado. Em abril, 77 projetos receberam o aval da PBH, menor volume desde o início do levantamento (julho de 2013), realizado pela Câmara do Mercado Imobiliário de Minas Gerais e Sindicato das Empresas do Mercado Imobiliário de Minas Gerais (CMI/Secovi-MG).

“Com as alterações na Lei de Uso e Ocupação do Solo sendo analisadas, e o mercado já menos demandante, as aprovações caíram. Parte disso se deve também a demora da PBH, que pode levar até seis meses para uma aprovação. Lá na frente isso pode ajudar a retomada do setor”, disse Otimar Bicalho, presidente da CMI/Secovi.

As alterações podem reduzir o coeficiente de aproveitamento das construções e, com isso, o potencial de venda das construtoras.

Número de imóveis estocados em São Paulo cresce em três anos

http://exame.abril.com.br/seu-dinheiro/noticias/numero-de-imoveis-estocados-em-sao-paulo-cresce-em-tres-anos

Mais um indicador retrata o menor ânimo dos compradores no mercado imobiliário de São Paulo. Segundo dados da imobiliária Coelho da Fonseca, de 2011 a 2013 o estoque de imóveis residenciais na cidade passou de 9% a 31%.

O nível de estoque mostra o percentual de unidades lançadas que não foram vendidas no ano.

De acordo com o levantamento, realizado pela equipe de inteligência da imobiliária, em 2011, das 38.635 unidades residenciais lançadas, 35.181 foram vendidas, restando 3.454 unidades em estoque (9%).

Já em 2013, das 35.641 unidades lançadas, apenas 24.716 foram vendidas e 10.925 ficaram estocadas (31%).

Aumento de preços

A pesquisa mostrou que entre 2008 e 2013 o preço médio do metro quadrado dos imóveis cresceu 156%, passando de 3.488,76 reais para 8.948,47 reais.

Quando esse período é dividido, no entanto, os dados mostram que a valorização tem sido menos acentuada nos anos mais recentes.

Enquanto o preço médio do metro quadrado na cidade subiu 57%, entre 2008 e 2010 – passando de 3.488,76 reais a 5.511,82 reais -, de 2011 a 2013 a valorização foi de 26% – com variação do preço médio de 7076,41 reais para 8.948,47 reais.

Imóveis de um dormitório

O estudo também segmentou os dados para retratar o comportamento do mercado de imóveis de um dormitório.

A pesquisa mostra que para esse tipo de imóvel, o aumento do preço médio do metro quadrado foi ainda maior entre 2008 e 2013, registrando valorização de 204% (com elevação do preço médio de 3.613 reais para 10.976 reais).

Os resultados também mostram uma desaceleração na variação de preços quando comparados os três primeiros e os três últimos anos do período.

Entre 2008 e 2010 a valorização foi de 51% (de 3.613 reais para 7.000 reais), enquanto de 2011 e 2013, o aumento foi de 26% (8.683 reais para 10.976 reais).

Também nesse segmento, houve um aumento no número de unidades estocadas. Entre 2011 e 2013, o volume do estoque passou de 8% a 26%.

Enquanto em 2011 ficaram estocadas 399 unidades dentre as 5.064 lançadas, em 2013 o estoque foi de 2.405 unidades frente a 9.260 unidades lançadas.

Resumo a situação absolutamente ANORMAL da proporção entre OFERTA e DEMANDA em São Paulo, que é típica de uma bolha imobiliária, com base em cálculos que utilizam os próprios dados do segmento imobiliário e coloco no próximo comentário:

1) A oferta só no http://www.imovelweb.com.br é o suficiente para mais de 7 anos de vendas de novos MAIS usados e no caso específico de imóveis de 3 e 4 dormitórios, esta oferta é o suficiente para mais de 11 anos de vendas de novos para compradores finais MAIS usados ;

2) A situação acima é causada por uma combinação entre um aumento muito relevante nas construções, com um volume absurdo de vendas FALSAS na planta (para quem não pode contrair crédito imobiliário no ato da entrega do imóvel), um volume MUITO acima do normal quanto a investidores (o que AMPLIFICA os estoques) e ainda, preços que se tornaram completamente incompatíveis com renda local e levaram a uma redução relevante no consumo ;

3) Um número que impressiona e está detalhado quanto a seu cálculo, no próximo comentário: A taxa de crescimento do estoque enquanto proporção das vendas para compradores finais, no caso de imóveis novos, é superior a 65% ao olharmos para 2.013 e o 1T14, ou seja, para cada 100 imóveis vendidos, são acrescentados mais 65 no estoque e isto, é uma situação totalmente anômala e que já foi até pior em outros anos (em 2.012, estoque de imóveis sem vender em unidades no Brasil simplesmente DOBROU, segundo levantamento junto a construtoras com Ações na BOVESPA).

Detalhando os cálculos que subsidiam o resumo acima:

Segue trecho que consta no artigo, dois comentários acima deste:

“Já em 2013, das 35.641 unidades lançadas, apenas 24.716 foram vendidas e 10.925 ficaram estocadas (31%).”

Vamos agora, analisar alguns números:

Em 2.013, segundo o SECOVI SP, o total de vendas foi de 33.319 unidades. Fazendo as contas, as vendas de lançamentos (24.716) corresponderam a 74,18% do total de vendas (pouco menos que os 80% estimados por SECOVI SP).

Outra informação que tiramos daí é que a diferença entre lançamentos e vendas foi de 35.641 unidades lançadas – 33.319 unidades vendidas = 2.322 unidades a mais no estoque em 2.013.

O mais interessante no entanto, é avaliarmos outras informações dadas pelo segmento imobiliário:

Se considerarmos que o percentual de investidores é de 37% segundo última pesquisa da Lopes Imobiliária, temos 33.319 unidades vendidas * 37% para investidores = 12.328 unidades que na realidade tiveram apenas uma transferência de estoque (saiu de construtora e foi para outro revendedor que vai buscar o cliente final para venda ou aluguel).

Se somarmos os 12.328 que são estoque que apenas mudou de mão em 2.013, com os 2.322 que foi a diferença entre lançamento e vendas, o estoque aumentou em 14.650 unidades só no ano de 2.013.

As vendas reais para compradores finais, foram a diferença entre o total de vendas de 33.319 e os 12.328 que estão com investidores, ou seja, venda para comprador final foi de 20.991 unidades em São Paulo em 2.013.

Se o estoque aumentou em 14.650 unidades e as vendas para compradores finais foram de 20.991 unidades, podemos deduzir que o estoque cresceu em uma proporção de 69,79% em relação as vendas reais para compradores finais de 2.013!

Considere ainda, que no caso de imóveis usados, se em 2.010 e 2.011 tivemos recordes de lançamentos de imóveis e podemos deduzir que muitos proprietários de imóveis usados compraram um novo contando em vender o seu usado pouco antes da entrega para poder quitar o novo ou liquidar uma parcela relevante, o que foi confirmado por uma pesquisa da Lelo Imobiliária apontando aumento de 15% no número de imóveis anunciados só no primeiro quadrimestre de 2.014, sendo que de acordo com pesquisa do CRECI SP tivemos uma queda acentuada das vendas de imoveis usados a partir de 2.012 na comparação com anos anteriores, temos aqui, um outro FORTÍSSIMO gerador de AUMENTO no estoque de imóveis para vender…

No 1T14, tivemos as piores vendas de imóveis novos na cidade de São Paulo em pelo menos 11 anos e até agora (10/Jun/14), o CRECI SP ainda não divulgou as vendas de usados em São Paulo, o que sinaliza que devem ter sido péssimas também.

No caso de novos em São Paulo no 1T14, segundo o SECOVI SP, tivemos 3.908 lançamentos contra 3.755 vendas, ou seja, o estoque cresceu apenas 153 unidades pela diferença entre lançamentos e vendas, no entanto, cresceu ainda mais 1.389 unidades que foram transferidas para investidores (3.755 * 37%). O crescimento total do estoque no 1T14 foi portanto de 1.389 unidades com investidores MAIS 153 unidades da diferença entre lançamentos e vendas, ou seja, estoque aumentou mais 1.542 unidades. As vendas para compradores finais no 1T14 foram de 3.755 * 63% (excluindo vendas para investidores) = 2.365 unidades, ou seja, o estoque aumentou 1.542 / 2.365 = 65,20% em relação as vendas para compradores finais no 1T14!

Em outras palavras, a taxa de crescimento dos estoques em relação as vendas para compradores finais tem sido muito elevada, acima de 65%, pelas amostragens acima referentes a 2.013 e 1T14. Considere que conforme as vendas vão despencando, os estoques que foram se acumulando de anos anteriores proporcionalmente às vendas vão ficando cada vez maiores e mais assustadores…

Vamos lembrar ainda, que segundo um levantamento feito a pedido da G1, no total do Brasil para construtoras com Ações na BOVESPA, o estoque em unidades mais do que DOBROU de Dezembro/2011 para Dezembro/2012!

Por que esta situação é gerada? Como temos um percentual muito elevado de vendas de imóveis no ano do lançamento e para várias construtoras temos um volume anormal de distratos (mínimo de 20% até mais de 60% das vendas brutas), isto por si só é um forte “redutor” de vendas futuras, pois os distratos no ato da entrega irão abater das vendas da época da entrega. Junte-se a isto uma queda relevante nas vendas realizadas na época da entrega dos imóveis que sofrerão cancelamento e uma participação ainda exageradamente elevada de investidores, que tem efeito de AMPLIFICAR de forma relevante os estoques e observamos esta situação de geração de super-estoques, que não existe só para São Paulo, mas sim para todo o Brasil. Usei estes números apenas para dar uma referência de como o processo de geração de super-estoques tem acontecido nesta cidade, que é o maior mercado individual do Brasil…

Quando temos tido um aumento relevante nos estoques, ano após ano, causado por quedas relevantes nas vendas e a manutenção de um elevado patamar de distratos e especuladores, qual a consequência?

Em São Paulo, em apenas um site, o imovelweb, temos uma oferta total que equivale a mais de 7 anos de vendas de novos para compradores finais mais usados! Ao analisarmos por tipologia, temos que para 3 e 4 dormitórios, a oferta de imóveis equivale a mais de 11 anos de vendas de novos para compradores finais MAIS usados! (atualizei cálculo hoje, piorou em relação a minha última pesquisa).

É assim que inflamos nossa bolha, de forma silenciosa, sem ninguém do segmento imobiliário ou da imprensa fazendo as contas sobre o que está acontecendo, só para no futuro dizerem que “foram pegos de surpresa” com os super-estoques formados que levaram ao inevitável ajuste relevante nos preços, PARA BAIXO…

Pois é Vilmar, enquanto isto tem gente em nosso país que acha que o pessoal do Exterior vê o Brasil como uma “oportunidade” de gastar uma FORTUNA com aluguel de imóveis para assistir aos jogos da Copa, quando na realidade, o pessoal de fora pensa o que consta no mapa acima… Veja notícias abaixo:

“Morador de Itaquera ainda espera alugar imóvel para a copa por R$ 90 mil”

http://noticias.r7.com/economia/morador-de-itaquera-ainda-espera-alugar-imovel-para-a-copa-por-r-90-mil-08062014

“A frustrada tentativa de quem pos imóveis para alugar durante a copa em Porto Alegre – por Augusto Bisson”

http://portoimagem.wordpress.com/2014/06/09/a-frustrada-tentativa-de-quem-pos-imoveis-para-alugar-durante-a-copa-em-porto-alegre-por-augusto-bisson

Acho que os delírios de nossa bolha imobiliária não se restringem ao que consta nas notícias que colei acima, vamos relembrar alguns “causos” (sic):

O que dizer de “mestres” em renomadas instituições públicas, falando especialmente sobre São Paulo, que defendem a tese de que as famílias tem que se adaptar a morarem em locais mais distantes e menores, porque embora o preço esteja fora da realidade da renda (em São Paulo, mais de 70% dos anúncios acima de R$ 500 K, contra menos de 9% das famílias com renda para comprá-los e grande maioria neste faixa já tem imóvel), tenhamos uma oferta muito elevada (anúncios do imovelweb de 3 e 4 dormitórios são o suficiente para mais de 10 anos de vendas de novos MAIS usados) e vendas despencando (em São Paulo no 1T14, piores vendas em pelo menos 11 anos), tudo isto combinado com cenário de crise, estes preços não iriam cair? OK, os “renomados” mestres do NRE da POLI/USP, todos eles, são executivos do segmento imobiliário e estão “defendendo o seu peixe” em troca da reputação que perderão, mas e a imprensa, que tem a “coragem” (ou deveria dizer desfaçatez?) de publicar isto em troca de anúncios deste segmento, o que dizer dela?

Falando ainda em imóveis minúsculos a preços exorbitantes, tivemos desde “reportagens” da Folha de São Paulo e de outros jornais e revistas no 1S13 dizendo que esta modalidade de imóveis tinha virado uma tendência para a população de São Paulo, baseado na explosão dos lançamentos e vendas de 1 dormitório naquele período (lançamentos e vendas foram mais que o triplo do recorde de 10 anos), até uma “reportagem” da Veja SP no 1T14 enaltecendo os quitinetes de 35 M2 com preços milionários. Curioso que no primeiro caso, a própria Folha de São Paulo informava que 80% das vendas de 1 dormitório no 1S13 foram para investidores que pretendiam no futuro alugar estes imóveis, ou seja, ela mesma se contradizia ao demonstrar que não havia nenhuma mudança na preferência da população que teria sido constatada, apenas uma “aposta” de investidores no futuro (qual embasamento???), tanto que no 1T14, com a saída destes “geniais investidores”, as vendas desta modalidade DESPENCARAM e a imprensa simplesmente “se esqueceu” da tendência que ela havia apontado antes… O segundo caso, dos quitinetes milionários, foi ainda mais patético, uma vez que a maioria dos “compradores” eram corretores de imóveis, ou seja, a situação estava tão ruim que nem especuladores para simularem um aquecimento de vendas eles conseguiram neste caso…

Ainda existem vários outros casos como os que constam acima e até piores, o negócio é irmos montando uma coleção deles, para quando não puderem mais esconder os efeitos da bolha, fazermos documentos especialmente em homenagem aos “gênios da bolha” e todos aqueles que, conscientemente, estão jogando sua reputação na lata do lixo por alguns trocados…

Os gringos não são otarios. A maioria já deve estar esperta com a malandragem brasileira em todos segmentos.

Vilmar, é exatamente isto!

Veja a reportagem abaixo, nem o jogador de futebol mais caro do MUNDO aceita pagar os preços pedidos pelo segmento imobiliário no Brasil!!! Pior que o segmento imobiliário e os seus empregados da imprensa ainda tem a “coragem” de dizer que ele é pão-duro, ao invés de assumir o mais do que óbvio, de que os preços estão completamente “fora da casinha”… A esta altura, o máximo que o segmento imobiliário consegue é aumentar a vergonha que estão passando com as situações esdrúxulas de nossa bolha imobiliária…

No caso do CRECI SP, a opção ridícula deles tem sido mendigar um aluguel social ao Governo Federal, uma vez que quitinetes em São Paulo que estão sendo ofertadas para alugar por mais de R$ 1.000 são totalmente inviáveis para uma população com salário mínimo de R$ 724 e agora no caso do Messi que consta abaixo, o CRECI MG vai sugerir um aluguel social também ?! kkkkkkk

Aluguel caro faz Messi desistir de mansão em Minas

http://www.odiario.com/copa-2014/noticia/839017/aluguel-caro-faz-messi-desistir-de-mansao-em-minas/

Messi assinou o maior contrato do futebol mundial para ganhar 20 milhões anuais (cerca de R$ 60,5 milhões) em maio. No mesmo período, achou caro um aluguel de R$ 150 mil por uma mansão em Lagoa Santa, Minas Gerais, para hospedar seus parentes na Copa. Pechinchou e ofereceu a metade do valor, mas o proprietário não aceitou. Messi desistiu e resolveu deixar a família no Rio de Janeiro. O melhor do mundo por quatro anos seguidos – foi desbancado por Cristiano Ronaldo na última edição – tem seu lado mão de vaca.

Quem indicou o imóvel na Avenida Presidente Vargas foi Ronaldinho Gaúcho, que também tem uma casa em Lagoa Santa, município que fica distante 35 quilômetros da capital mineira. O astro argentino tem Ronaldinho em alta conta, afinal foi dele o passe para o primeiro gol de sua carreira profissional no dia 1.º de maio de 2005, quando tinha 17 anos. Mas essa é outra história.

A indicação do camisa 10 do Atlético é uma senhora casa, como dizem os mineiros. Com sete suítes, 13 banheiros, 2 mil m² de área construída e 8 mil m² de terreno, a mansão está ao lado da vila dos oficiais do Parque de Material Aeronáutico (Pama), de propriedade das Forças Armadas do Brasil. Ela fica de frente para a lagoa, uma vista linda que só vendo.

A mulher do atacante, Antonella Roccuzzo, ficou encantada e mandou cancelar todos os contatos com as outras cinco mansões visitadas. Queria aquela. Isso era em abril. Reunião daqui, reunião dali, e os assessores de Messi começaram a fazer exigências. Além de acharem caro o valor do aluguel – os R$ 150 mil estão dentro das condições do mercado, de acordo com imobiliárias consultadas pela reportagem -, queriam cobrir com tapumes toda a entrada da casa para garantir a privacidade da família do atacante. Messi é obcecado por isso.

Ainda mais porque ali ficaria todo o clã: a mulher, o filho Thiago, o pai Jorge Messi, a mãe Celia Cuccittini, quatro irmãos, o sogro, a sogra e o cunhado. Só de olhar a casa dá para perceber que os tapumes iam destruir a fachada moderna da mansão, que não é totalmente cercada por muros. Tem uma parte apenas com grade para mostrar sua imponência. Quem passa por ali a primeira vez não sabe se olha para a lagoa ou para a casa. O dono não gostou das exigências e, resumindo, o negócio não saiu. “Não concordamos com as exigências deles. Fizeram uma proposta que não agradou e o negócio não deu certo”, conta o proprietário Paulo Nassif.

Paulo é mineiramente conhecido como Paulinho. Empresário bem-sucedido, é dono de uma das maiores distribuidoras de bebidas de Minas Gerais. A negociação virou notícia na cidade inteira e uma espécie de assunto proibido. Os funcionários da distribuidora ficavam pálidos diante da pergunta sobre Messi na casa de Paulinho. “É melhor o senhor falar com ele”, ouviu a reportagem nas semanas anteriores à Copa.

AVIÃO – Messi não dá ponto sem nó, não dribla se não for em direção ao gol. Ao mesmo tempo em procurava casa em Lagoa Santa, solicitou à Aeronáutica permissão para utilizar seu jatinho particular na base aérea da cidade.

O Centro de Gerenciamento da Navegação Aérea (CGNA), que faz parte do Ministério da Defesa, afirmou que não pode confirmar o pedido – nem se foi aceito -, pois existe um termo de confidencialidade entre os clientes e órgão.

Mas basta ligar os pontos – no caso o CT do Galo, em Minas, e o local onde a família está, o Rio, de acordo com o empresário – para imaginar que Messi não conseguiu a casa, mas deve ter conseguido a pista de pouso.

A ‘bolha imobiliária’ à brasileira começa a esvaziar – El Pais

http://brasil.elpais.com/brasil/2014/06/04/economia/1401906838_892880.html

Os preços anunciados dos imóveis no Brasil reforçam a indicação de uma desaceleração no mercado imobiliário em algumas das principais cidades do país. Nesta quarta-feira, o índice que acompanha os valores divulgados na internet em 16 municípios mostrou que o aumento anual do preço médio do metro quadrado perdeu força em maio pelo sexto mês consecutivo. Trata-se de mais um ingrediente na acirrada discussão entre aqueles que acreditam, ou não, na existência de uma bolha brasileira, que poderia estar desinflando, sem nunca chegar a estourar.

O Índice FipeZap Ampliado, que monitora os preços anunciados na internet de apartamentos prontos em 16 grandes cidades brasileiras, registra desde o início do ano um aumento de quase 3% do preço médio do metro quadrado. A expectativa é que a inflação no mesmo período supere esse porcentual. Segundo o relatório que acompanhou a divulgação do indicador nesta quarta, a variação é menor que a inflação de 2014, “caracterizando uma queda real de preços”. A afirmação se baseia na mais recente projeção de economistas consultados pelo Banco Central para a inflação em maio, que é de 0,45%, que se somaria aos 2,86% acumulados entre janeiro e abril.

“Todos acham que para existir uma bolha é necessário que ela exploda. Mas ela pode ir murchando aos poucos”, afirma William Eid Júnior, professor de Finanças da Fundação Getulio Vargas (FGV). Segundo ele, uma desaceleração nos preços já se faz nítida após a disparada dos últimos anos, configurando uma tendência de ajuste dos valores”, acrescenta.

Entre as cidades, o Rio detém o maior preço do metro quadrado anunciado, com 10.609 reais, seguido por Brasília (8.136 reais) e São Paulo (8.060 reais). Vila Velha, no Espírito Santo (Sudeste), e Salvador, na Bahia (Nordeste), estão na base na lista, com 3.942 reais e 4.375 reais, respectivamente. A disparada nos valores anunciados desde 2008 até o mês passado, sobretudo no Rio (+252%) e em São Paulo (203%), chamou a atenção até do Nobel de Economia Robert Shiller, que antecipou o colapso do setor nos Estados Unidos que derivou na crise de 2008.

Ao contrário do que ocorreu nos EUA, no entanto, a “bolha à brasileira” infla nos preços, e não na concessão de crédito. A proporção do crédito imobiliário sobre o Produto Interno Bruto (PIB) no Brasil estaria em um patamar próximo a 10%. Os norte-americanos, que foram vítimas de uma enxurrada de crédito, com financiamentos de alto risco, por exemplo, registraram em 2011 uma proporção de 76,1%, e o Reino Unido, mais de 80% no mesmo período.

Segundo o economista Otto Nogami, professor do instituto de ensino e pesquisa Insper, apesar de um visível aumento no número de placas de ´vende-se´ e ´aluga-se´ pelas ruas, não há sinalização de crise imobiliária no Brasil. “O mercado tende a se acomodar. Mas vai ser difícil imaginar que os preços cheguem ao patamar inicial –antes do boom– ou abaixo dele. Deverá ficar em um meio termo, em uma faixa entre o preço inicial e o que ele atingiu no pico”, conclui.

O índice medido pela Fundação Instituto de Pesquisas Econômicas (Fipe) e o portal ZAP Imóveis se baseia apenas nos preços anunciados dos imóveis na internet, desconsiderando eventuais descontos ou acréscimos posteriores visando ao efetivo desfecho do negócio. Por isso, alguns economistas preferem não adotá-lo como um termômetro fiel para se medir a realidade do setor. Mas outros indicadores divulgados recentemente sinalizaram o mesmo panorama de desaquecimento na venda e no número de lançamentos.

Em São Paulo, a maior cidade do país, por exemplo, dados do Sindicato das Empresas de Compra, Venda, Locação e Administração de Imóveis Residenciais e Comerciais (Secovi-SP) mostraram que foram vendidas 3.755 unidades de janeiro a março, número 45% inferior ao registrado no primeiro trimestre de 2013. Os lançamentos caíram 26% na mesma comparação.

Pesaram “provavelmente” nesse resultado as incertezas quanto ao futuro da economia, com o baixa expansão da atividade, além da pressão inflacionária e da sazonalidade do primeiros três meses do ano, de acordo com o órgão. “Apesar de a oferta de unidades em estoque, ou seja, não vendidas, se manter equilibrada, o mercado precisa reagir e retomar vendas no patamar de 30 mil unidades ou mais por ano, para atender a demanda e contribuir na recuperação da economia nacional”, avaliou na ocasião o presidente do Secovi-SP, Claudio Bernardes.

Para se viabilizar um projeto de lançamento, há um período de maturação que dura anos e pode experimentar diferentes fases de desempenho da economia, explica o professor Eid. Segundo ele, leva um tempo entre fazer o projeto, preparar o terreno e edificar. Muitas vezes, quando se planejam as receitas a serem obtidas com as novas vendas está em um cenário econômico. “Mas ao começar a obra e fazer o lançamento, pode estar em outro”, completa.

No resultado do PIB brasileiro do primeiro trimestre do ano, divulgado na semana passada, o setor da construção civil ainda apresentou queda de 2,3% em relação aos últimos três meses de 2013, pesando no fraco desempenho da indústria no período (-0,8%). Nos balanços de construtoras e incorporadoras em 2014, o número de distratos –cancelamento de contratos imobiliários– se intensificou, tendo como pano de fundo um cenário de juros mais altos na economia (atualmente em 11%), que desestimula investimentos por medo a novas dívidas.

Os distratos nos principais mercados do país cresceram 11,6% no primeiro trimestre ante o mesmo período de 2013, segundo levantamento publicado pelo jornal Folha de S.Paulo tomando como base a soma dos valores dos imóveis devolvidos às nove companhias que divulgaram esse tipo de informação em seus últimos balanços. No mercado de aluguéis, o Conselho Regional de Corretores de Imóveis de São Paulo (Creci-SP) adverte também para um aumento da pressão dos valores altos sobre a renda das famílias, que se veem obrigadas a morar cada vez mais longe ou mesmo buscar acomodação em moradias mais precárias.

No fim das contas, a discussão sobre a existência ou não de uma bolha e os seus efeitos continuará nas ruas e nas redes sociais. De um lado, os que a defendem há anos e já apostam em uma queda contínua e mais forte dos preços a partir de agora. Do outro, os que a negam e acreditam que o momento é conjuntural e de pequenos ajustes nos valores praticados nos últimos anos. Resta acompanhar os próximos dados e indicadores para ver quem, afinal, está mais perto da razão.

Percebe-se no artigo acima, que cada vez mais o segmento imobiliário procura dizer que o problema é da economia e que ele é apenas mais uma vítima. Falam até que este segmento deve buscar aumento de vendas para “auxiliar na recuperação da economia”…

Quais são os FATOS:

A bolha imobiliária brasileira, assim como em outros países, DESTRÓI a economia e depois colhe os frutos do que plantou, ou em outras palavras, uma ANOMALIA na economia é autodestrutiva. Explico:

Quando o preço do M2 sobe muito mais do que a renda, muito mais do que qualquer aplicação financeira e na prática, muito mais do que qualquer coisa, o preço do M2 pago pelo empresário referente a seu estabelecimento, seja em aluguel ou compra, é um custo que aumenta demais para o negócio, tendo um peso muito relevante para determinados negócios e em especial para as empresas de pequeno porte. Qual a consequência: aquele aumento é repassado para os preços dos produtos e serviços alimentando a INFLAÇÃO ou as pequenas empresas tem que quebrar se não conseguem repassar o aumento de preços, prejudicando a evolução do PIB…

Outro ponto: quando temos um crescimento muito rápido das construções, que no nosso caso foi baseado em um volume enorme de vendas FALSAS na planta (“vender” para quem não tem renda para adquirir crédito imobiliário no ato da entrega do imóvel, gerando cancelamentos de vendas de mínimo de 20% até mais de 60% das vendas brutas para várias construtoras ao mesmo tempo desde 2.012), isto causa um aumento também relevante nos empregos, só que sem nenhum ganho na produtividade. Tal aumento gera ganhos salariais relevantes, daí muitas pessoas da mesma família deixam de trabalhar graças aos ganhos de alguns que aumentaram e finalmente chegamos ao tão propalado “pleno emprego”. O problema, é que este aumento relevante nos salários sem ganho de produtividade tem que ser repassado para os preços dos produtos ou serviços, ou seja, mais INFLAÇÃO.

Daí quando a inflação já está muito alta, o que o Governo tem que fazer? Aumenta o juro básico da economia (SELIC) e com isto, inibe o crédito / consumo, os investimentos das empresas e a economia como um todo sai prejudicada novamente…