Embora o prazo para preenchimento dos dados no programa ou site IRPF 2015 (ano-base 2014) começar apenas em 01/03/2015, recomenda-se antecipar para evitar problemas de último hora com a receita federal.

Apesar das regras ainda não terem sido oficialmente anunciadas pelo governo, existem alguns passos que pode-se adiantar para facilitar o trabalho na hora do preenchimento da sua declaração de imposto de renda. Desta forma, vale a pena conferir:

– IMPOSTO DE RENDA 2015: Programe-se já com este passo a passo

– IMPOSTO DE RENDA 2015: Nova tabela conta com defasagem de 64%

Até o próximo post.

16 Comments

Pessoal, Fiesp, Skaf, agentém é brasileiro e não desiste nunca, sendo assim, pode mandar a conta, o povo diz: #EUVOUPAGAROPATO

http://direitacentroesquerda.blogspot.com.br/2015/09/eu-vou-pagar-o-pato.html

Mais aumento de imposto de renda!

Viva o Brasil do Levy!

Levy afirma que Imposto de Renda pode aumentar para reduzir deficit – 08/09/2015

Poder – Folha de S.Paulo

folha.uol.com.br/poder/2015/09/1678980-levy-afirma-que-imposto-de-renda-pode-aumentar-para-reduzir-deficit.shtml

SEU DINHEIRO

01/04/2015 18:01

Como declarar no IR indenizações por danos morais?

http://exame.abril.com.br/seu-dinheiro/noticias/como-declarar-no-ir-indenizacoes-por-danos-morais

Post interessante, replicando aqui, by forum infomoney:

RESPONDENDO AS PRÓPRIAS DÚVIDAS

http://forum.infomoney.com.br/viewtopic.php?f=11&t=8843&p=2300112#p2300092

“@exame_com: Deixou o IR para a última hora? Este guia te ajuda a declarar rapidinho > http://t.co/5lmU1A4cDy http://t.co/OCZfKc1iO1

Segue informação interessante, sobre o que fazer com ações de empresas que estão em MASSA FALIDA na declaração do imposto de renda:

”

VAGV4 é a Varig antiga?

Última notícia que tive é que o processo de falência dela estava suspenso. Você precisa ir atrás dessa informação. Se o processo de falência foi até o fim você zera essa posição e lança tudo como prejuízo. Se ainda está em suspenso então as ações existem, ainda que não sejam mais negociadas na bolsa, e daí tem de manter elas na sua declaração.

http://forum.infomoney.com.br/viewtopic.php?f=11&t=8843&p=2297933#p2297933

http://forum.infomoney.com.br/viewtopic.php?f=11&t=8843&p=2297933#p2297933

“

…

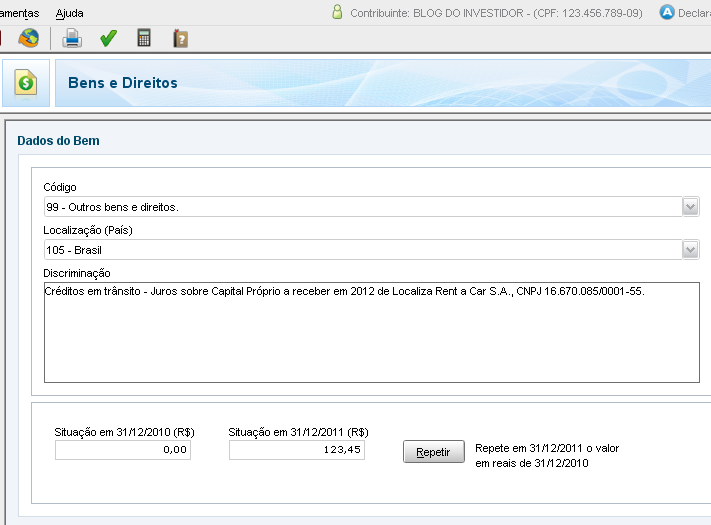

Caso os Juros sobre Capital Próprio de alguma empresa estejam enquadrados na opção Declarados a Serem Pagos no Informe de Rendimentos, serão necessários os passos a seguir:

Entre na opção Bens e Direitos

IRPF – Bens e Direitos

Procure entre as opções existentes se existe alguma linha com a discriminação “Créditos em trânsito – JCP – Empresa XYZ, CNPJ 99.999.999/0001-99″. Caso já exista essa linha, selecione essa linha, clique no botão Editar e pule para o passo 5 abaixo. Caso não exista, clique no botão Novo

IRPF 2012 – Bens e Direitos – Ações – Detalhes de Créditos em Trânsito

No campo Código, escolha a opção 99 – Outros bens e direitos

No campo Discriminação, digite uma descrição contendo o tipo do lançamento (Crédito em trânsito referente a JCP a receber em 2012), o nome e o CNPJ da empresa conforme consta no Informe de Rendimentos

No campo Situação em 31/12/2012, digite o valor do saldo a receber exatamente como consta no Informe de Rendimentos

Clique em OK

Se necessário, repita o procedimento dos passos 2 a 6 para incluir os créditos em trânsito de outras empresas

…

http://www.blogdoinvestidor.com.br/investimentos/como-declarar-acoes-no-imposto-de-renda/

É possível deduzir no IR as despesas com aluguel?

Não é possível deduzir as despesas com aluguel, mas o inquilino é obrigado a informar esse pagamento na ficha Pagamentos Efetuados, linha 70.

A falta da informação pode acarretar multa de 20% sobre o valor não informado.

Fonte: Antônio Teixeira Bacalhau, consultor de Imposto de Renda da IOB/Sage.

http://economia.uol.com.br/imposto-de-renda/duvidas/e-possivel-deduzir-as-despesas-com-aluguel.htm

Valeu Vilmar.

Olá

Por favor, trabalhei até abril do ano passado no regime CLT e em outubro iniciei como MEI, já fiz a declaração de MEI e agora recebi da empresa que trabalhei o informe de rendimentos e preciso declarar o fazer a restituição.

Minha pergunta é, como declarar na pessoa física se minha situação atual e MEI? preciso informar que sou MEI?

Muito obrigado,

Gilberto

Eu já tive empresa aberta, no caso ME, e o contador me orientou a lançar no IRPF apenas o PRO LABORE, ou seja, o salário que eu recebia como PF da minha empresa PJ. Lançava lá como rendimentos recebidos de pessoa jurídica.

O IRPJ era meu contador que fazia.

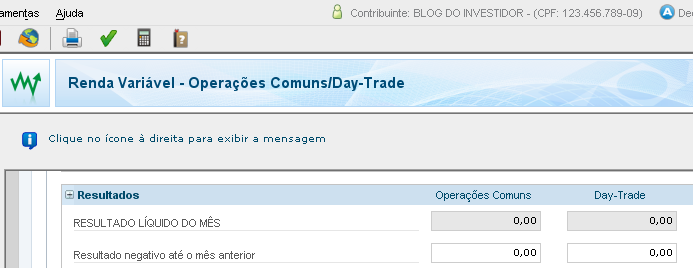

Como lançar prejuízo de ações de anos anteriores?

Especificamente no mês de JAN, insira na linha Resultado negativo até o mês anterior eventual prejuízo a compensar que esteja acumulado na sua declaração de 2011. Caso não tenha, pule para o próximo passo.

http://www.blogdoinvestidor.com.br/investimentos/como-declarar-acoes-no-imposto-de-renda/#lucros

Veja também:

http://forum.infomoney.com.br/viewtopic.php?f=11&t=8843&p=2264888#p2264888

kkkkk, este país é uma piada, primeiro dia para baixar e enviar a declaração e o site da receita está fora do ar!!

por que não fizeram, como de outra vez, separar o site em dois, um só pro irpf 2015 e outro geral, com uma home page com dois links??

até um sub-estagiário sabe fazer um página html destas!!

ai ai ai meu eggs… onde o brasil vai parar?????

o brasileiro está altamente endividado, logo, vai ter correria pra todo mundo querer sair nos primeiros lotes de restituição, quiçá no primeiro, na frente dos nosso velhinhos, eheehehehehe.

voltou a funcionar:

http://www.receita.fazenda.gov.br/PessoaFisica/IRPF/2015/declaracao/download-programas.htm

Como declarar o Tesouro Direto no Imposto de Renda?

http://www.blogdoinvestidor.com.br/investimentos/como-declarar-o-tesouro-direto-no-imposto-de-renda/

Receita anuncia as regras do Programa de Imposto de Renda 2015

IRPF

Este ano será possível fazer a declaração no modo online através do e-Cac

Publicado: 04/02/2015 13h00

Última modificação: 05/02/2015 11h20

Durante entrevista coletiva que aconteceu na manhã desta quarta-feira, 4, o supervisor nacional do programa imposto de renda, Joaquim Adir, a coordenadora-geral de tributação-substituta, Claudia Pimentel, explicaram a IN nº 1545 publicada hoje no DOU.

Este ano cerca de 27,5 milhões de contribuintes devem prestar contas ao fisco. O prazo para a entrega começa no dia dois de março e encerra-se no dia 30 de abril. O programa gerador da declaração deverá ser lançado até o final de fevereiro. A multa por atraso de entrega será de 1% ao mês-calendário, até 20% – valor mínimo R$165,74.

Alguns limites foram corrigidos em 4,5% em relação ao ano passado:

Obrigatoriedade 2015

Ano anterior

2015

Rendimentos Tributáveis

R$ 25.661,70

R$ 26.816,55

Rendimentos Isentos

R$ 40.000,00

R$ 40.000,00

Atividade Rural

R$ 128.308,50

R$ 134.082,75

Bens em 31 de dezembro

R$ 300.000,00

R$ 300.000,00

Desconto Simplificado

20% – limitado a

R$ 15.197,02

R$15.880,89

Deduções

Dependentes

R$ 2.063,64

R$ 2.156,52

Instrução

R$ 3.230,46

R$ 3.375,83

Contribuição Oficial

Contribuição à Previdência Complementar

12% rend. trib.

12% rend. trib.

Despesas Médicas

Dedução Empregada doméstica:

R$ 1.078,08

R$ 1.152,88

Doações- ECA – Incentivo a Cultura – a Atividade Audiovisual – ao Desporto e ao Estatuto do Idoso.

6%

6%

Rascunho da Declaração

Aplicativo para que o contribuinte possa informar dados de pagamentos e recebimentos durante todo o ano. Durante o período de entrega essas informações poderão ser importadas na DIRPF;

Pode ser utilizado até o lançamento do Programa da Declaração de IRPF.

Carnê Leão 2015

Contribuintes que prestam serviço a pessoa física deverão informar os recebimentos por CPF;

Estas informações serão exportadas para a Declaração de rendimentos do IRPF em 2016;

Os contribuintes pessoa física nas ocupações de médico, odontólogo, fonoaudiólogo, fisioterapeuta, terapeuta ocupacional, advogado, psicólogo e psicanalista, nas prestações de serviço efetuadas a partir de 1º de janeiro de 2015, deverão atentar para a necessária identificação do CPF dos titulares do pagamento de cada um desses serviços.

Essa informação será obrigatória no preenchimento da declaração de rendimentos das pessoas físicas em 2016. O programa Recolhimento Mensal Obrigatório (Carnê-Leão) – 2015 que será disponibilizado em janeiro de 2015 estará preparado para receber as informações. O Contribuinte que utilizar o programa (Carnê-Leão) 2015, poderá exportar esses dados para a Declaração de rendimentos do IRPF em 2016.

A decisão visa a evitar a retenção em malha de milhares de declarantes que preenchem a declaração de forma correta e pelo fato de terem efetuado pagamentos de valores significativos a pessoas físicas podem precisar apresentar documentos comprobatórios à Receita Federal. A medida equipara os profissionais liberais às pessoas jurídicas da área de saúde que hoje estão obrigadas a apresentar a Demed.

m-IRPF

A aplicação foi atualizada com novos campos, por exemplo: Informações do Cônjuge ou Companheiro.

Declaração Online

Será possível fazer a declaração de modo online através do e-CAC desde que acessado com certificado digital. Declaração com as mesmas limitações do m-IRPF.

Impossibilidade de utilização do m-IRPF

1. caso os declarantes ou seus dependentes tenham auferido pelo menos algum dos seguintes rendimentos.

1.1tributáveis:

a) recebidos do exterior;

b) com exigibilidade suspensa;

c) sujeitos ao ajuste anual, cuja soma foi superior a R$ 10.000.000,00 (dez milhões de reais);

1.2 sujeitos à tributação exclusiva /definitiva:

a) ganhos de capital na alienação de bens e /ou direitos;

b) ganhos de capital na alienação de bens, direitos e aplicações financeiras adquiridas em moeda estrangeira;

c) ganhos de capital na alienação de moeda estrangeira em espécie;

d) ganhos líquidos em renda variável (bolsa de valores, mercadorias, de futuros e assemelhados e fundos de investimento imobiliário);

e) rendimentos recebidos acumuladamente;

f) rendimentos cuja soma foi superior a R$ 10.000.000,00 (dez milhões de reais);

1.3. rendimentos isentos e não tributáveis:

a) lucro na alienação de bens e/ou direitos de pequeno valor ou do único imóvel, lucro na venda de imóvel residencial para aquisição de outro imóvel residencial, e redução do ganho de capital.

A tabela progressiva para o cálculo do imposto é a seguinte:

Base de cálculo em R$

Alíquota (%)

Parcela a deduzir do imposto em R$

Até 21.453,24

–

–

De 21.453,25 até 32.151,48

7,5

1.608,99

De 32.151,49 até 42.869,16

15,0

4.020,35

De 42.869,17 até 53.565,72

22,5

7.235,54

Acima de 53.565,72

27,5

9.913,83

(De acordo com a Lei nº 11.482, de 31 de maio de 2007, alterada pela Lei nº 12.469, de 26 de agosto de 2011)

http://idg.receita.fazenda.gov.br/noticias/ascom/2015/fevereiro/programa-do-imposto-de-renda-pir-2014