Existem tantos termos no mercado financeiro como IPC, INPC, IPCA, IGPM, IGP-DI, IPA, INCC, etc., que acabam por formar uma grande sopa de letrinhas. Isto é bem diferente da que nos acostumamos a tomar nas noites de frio, enquanto crianças 🙂 .

Segue abaixo uma tentativa de desmistificar estes termos:

Para a maioria dos jovens brasileiros inflação é assunto de história, mas, para a grande maioria dos trabalhadores que sofreu com o período de hiperinflação, que acometeu o Brasil durante toda a década de 80 e boa parte da de 90, o assunto é coisa séria e não tem a menor graça. O conceito: inflação é o processo generalizado e contínuo de aumento de preços. São 4 os principais movimentos inflacionários:

– De demanda: ocorre quando há uma ampliação da liquidez no Mercado, sem que seja acompanhado pelo crescimento da produção (aumento da produtividade);

– De custos: quando, apesar de estável a demanda, alguns insumos utilizados para produzir, em razão de sua escassez, pressionam o aumento dos custos e podem, por conseqüência, provocar o aumento dos preços de mercado;

– Inercial: causada pela cultura inflacionária, a exemplo do que ocorreu no Brasil nas décadas passadas. Nesse modelo, o grande vilão foi a “indexação”, que é o reajuste de preços com base nos processos de aumentos passados;

– Estrutural (que complementa as outras 3 propostas):, pressupõe uma ineficiência nos serviços prestados por um governo, elevando custos de produção e, conseqüentemente, de preços. A ineficiência de infra-estrutura brasileira (estradas, portos e aeroportos), por exemplo, impõe custos maiores para se produzir. Em nosso país esse ônus é conhecido por “custo Brasil”.

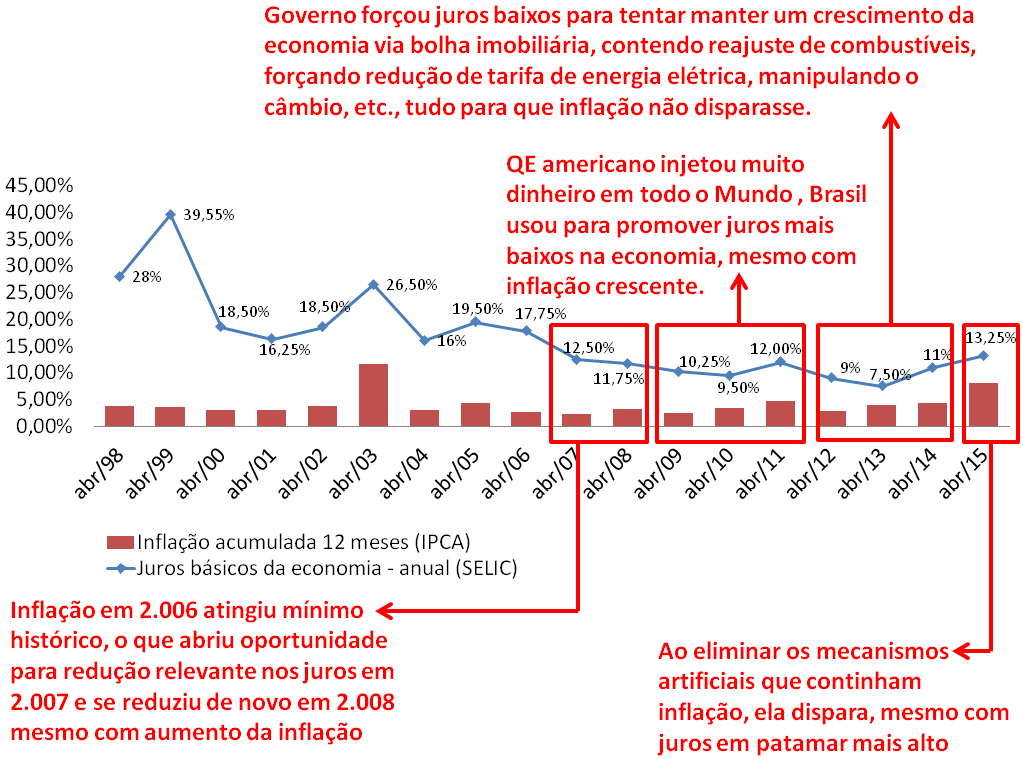

Inflação, portanto, é sinônimo de encrenca e, em razão disto, evitar a inflação vem sendo uma obsessão das equipes econômicas mundo afora, de tal sorte que o Banco Central do Brasil, a exemplo de outras economias, define metas inflacionárias para orientar sua política monetária. Na prática, isto significa que o BACEN pode movimentar a taxa básica de juros (atualmente em 14,75% a.a.) da economia, para conter a inflação:

– pode promover o aumento os juros, se perceber risco de inflação. Com isso, as taxas na ponta do crédito (empréstimos) ficam mais altas desestimulando o consumo, o que ajuda a derrubar os preços:

– a decisão por baixar os juros pode ser tomada quando se quer “incentivar” a economia ou aumentar o consumo, pois, ao contrario do exemplo anterior, taxas de empréstimos menores incentivam o consumidor a comprar. Consumidor ávido por comprar estimula o interesse por investir; investimentos demandam empregos; empregos geram renda; e a renda apóia a ampliação de consumo.

A esse ciclo virtuoso, desejado pelo mundo capitalista, frente a capacidade de geração de riqueza (quanto mais consumo, mais impostos e, com eles, em tese, maiores benefícios sociais), é dado o nome de “eficiência econômica”.

Se essa dinâmica afeta as nossas vidas, faz-se fundamental entender os critérios utilizados para determinar os principais índices de inflação existentes, pois, ao medirem os movimentos dos preços no passado recente, tais indicadores acabam gerando expectativa, para o bem e para o mal, quanto ao comportamento dos preços no futuro.

Mas, por que tantos indicadores? Ora, se o processo de inflação no Brasil é resultado da cultura inflacionária consolidada ano após ano, nada mais natural que existam vários objetos (índices) de culto, de seus adoradores, nós brasileiros.

Foi pensando nisto que fizemos uma sintética análise dos principais indicadores. São muitos os índices e instituições:

– IBGE – Instituto Brasileiro de Geografia e Estatística – que divulga o INPC e IPCA;

– FIPE – Fundação Instituto de Pesquisas Econômicas – divulga o IPC – FIPE;

– FGV – Fundação Getulio Vargas – responsável pelos IGPs (M, DI e 10), além do INCC, IPA e IPC.

Entre todos os indicadores existentes, os dois principais, amplamente utilizados pelo mercado, são o IPCA, divulgado pelo IBGE, e o IGP-M, de responsabilidade da FGV. O IPCA normalmente é utilizado para indicar o impacto da variação de preços no salário do trabalhador, sendo, assim, o índice utilizado para correção de salários e, também, para a atualização de ativos (Imposto de Renda, demonstrações financeiras das empresas). Já o IGPM, composto por 60% da variação de preços no atacado, 30% do varejo e 10% da construção civil, tradicionalmente é utilizado em contratos privados, sendo responsável, então, pela variação de preços como alimentos, vestuário, transporte, aluguéis, energia, entre outros.

IPCs (IPCA, IPCA-15 e INPC)

O IPCA (Índice Nacional de Preços ao Consumidor – Amplo) é o índice oficial de inflação do país, utilizado para orientar a política econômica. Foi criado em 1980 com o objetivo de corrigir as demonstrações financeiras das empresas. Considera em sua metodologia as famílias brasileiras com renda de até 8 salários mínimos, nas principais regiões metropolitanas do Brasil. Geralmente se assemelha com o IPC da FIPE – um dos indicadores mais antigos e tradicionais do custo de vida das famílias paulistanas, diferente no número de salários (até 20) e região (apenas São Paulo).

O IPCA-15 se diferencia do IPCA no período de coleta – de 16 a 15 – e renda – até 40 salários mínimos.

O INPC (Índice Nacional de Preços ao Consumidor) foi criado com o objetivo de orientar os reajustes de salários dos trabalhadores. Considera a variação de custos para pessoas que recebem até 8 salários mínimos, tendo seus dados retirados, também, das principais regiões metropolitanas do país.

IGPs (IGP-DI, IGP-M e IGP-10)

Os IGPs (Índices Gerais de Preços) são produzidos pela Fundação Getulio Vargas. Por serem índices acompanhados por uma instituição privada renomada, os IGPs acabam contrapondo/complementando o IPCA, apesar de metodologias e amostras diferentes.

Os IGPs são compostos por:

-60% do IPA (Índice de Preços no Atacado) – 18% agrícola (variação real das principais commodities agrícolas no período) e 42% indústria (extraído através de cotações realizadas junto às indústrias indicando sua pretensão de aumentar os preços no período). Quer dizer que 42% de um dos principais índices de inflação brasileiro é composto por uma cotação sobre “pretensão” de aumentar preços? É, parece que estamos começando a entender o tamanho da subjetividade, para não dizer da encrenca;

-30% do IPC-FGV (Índice de Preço ao Consumidor) – com metodologia semelhante ao IPC da FIPE, indica a variação de preço dos principais produtos/serviços (veja tabela abaixo) consumidos pelos brasileiros com renda de até 33 salários mínimos, através de milhares de amostras colhidas nas cidades de São Paulo e Rio de Janeiro;

-10% do INCC (Índice Nacional da Construção Civil) – cerca de 5% para medir a variação dos materiais de construção (composto por coletas realizadas juntos às lojas de varejo de material de construção) e os outros 5% procura medir a variação no preço da mão-de-obra (medida que considera os aumentos de salários concedidos em dissídios coletivos); período de 1 a 30; apresenta, também, uma versão para o mercado, o INCC-M, com período de coleta de 20 a 21.

Inicialmente, o principal IGP era o IGP-DI (Disponibilidade Interna), o qual, a exemplo do IPCA, procura medir a variação de sua cesta de produtos entre o primeiro e ultimo dia do mês, sendo divulgado, porém, apenas na segunda semana do mês seguinte a medição. Essa característica representava uma limitação importante para o mercado, fato que estimulou a solicitação da ANDIMA (Associação Nacional das Instituições do Mercado Financeiro) da utilização de um novo índice que pudesse ser divulgado logo no início do mês. Assim surgiu o IGP-M (Índice Geral de Preços de Mercado), o qual utiliza a mesma metodologia do IGP-DI e IGP-10, apenas com o período de medição diferente – de 21 a 20. Por ser a referência dos principais contratos financeiros do país, passou desde então a ser o principal indicador privado de inflação. O IGP-10 surgiu apenas para complementar a família de indicadores, medindo a variação no período de 11 a 10.

A inflação está para uma sociedade, assim como a febre para o corpo humano.

As duas sugerem alguma distorção importante que precisa ser combatida com inteligência. Assim como na dipirona, utilizada para reduzir a febre, o excessivo controle monetário, via taxa de juros/compulsório, pode enfraquecer a economia, reduzindo o interesse por investir, reduzindo emprego, renda e riqueza.

O Brasil tem realizado importantes avanços com políticas monetárias e fiscais, que demonstram compromisso com os acordos assumidos e responsabilidade nos gastos realizados. Porém, o tão sonhado crescimento sustentado (equilíbrio entre o aumento contínuo da capacidade de consumir e produzir) ainda depende de investimentos, os quais só virão para o país quando tivermos um sistema jurídico confiável, com regras claras quanto aos direitos e deveres de governos, consumidores, trabalhadores e empresas.

Assim, faz-se imprescindível o avanço nas reformas do sistema judiciário, político, da legislação trabalhista, tributária, fiscal e de recuperação de crédito (falências). Uma legislação que trate com seriedade os crimes contra o patrimônio, seja ele público ou privado, punindo o oportunismo e oferecendo a percepção de uma sociedade democrática que respeita os seus contratos.

Só então, poderemos ver reais possibilidades de um crescimento continuado e organizado, no qual, certamente, inflação não deverá passar de uma teoria econômica relacionada ao passado das economias do futuro.

Fonte de consulta: caieiraspress.com.br/economia.php?acao=ver&id=362

Leia também:

– Termos do mercado financeiro

http://defendaseudinheiro.com.br/termos-do-mercado-financeiro

Até o próximo post.