Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

O objetivo deste estudo é fazer um balanço da bolha imobiliária em São Paulo ao final de 2.014 e quais as expectativas para 2.015 e próximos anos, utilizando pesquisas do SECOVI SP (Sindicato das construtoras de São Paulo), CRECI SP (Conselho Regional dos Corretores de Imóveis de São Paulo), Lopes Imobiliária, Lello Imobiliária, Folha de São Paulo, EMBRAESP, informações do www.imovelweb.com.br, PNAD do IBGE, ABECIP / Banco Central, relatórios oficiais de construtoras, ReclameAqui, e outros, com os links das referências e os critérios adotados citados no decorrer do trabalho.

Oferta e demanda por imóveis em São Paulo:

Para ofertas a base serão anúncios do imovelweb (www.imovelweb.com.br) em 21/novembro/2014, para casa padrão e apartamento padrão e quanto a vendas de imóveis novos, a base é a PMI (Pesquisa do Mercado Imobiliário) do SECOVI SP, com dados de janeiro/2014 a dezembro/2014, acessados a partir do link http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/. Para usados, serão utilizadas as pesquisas do CRECI SP em São Paulo (Capital), do período de janeiro/2014 a dezembro/2014, disponíveis no link http://www.crecisp.gov.br/pesquisas/pesquisa.asp.

Manterei o padrão de trabalhos anteriores, considerando as vendas para compradores finais e não as transferências para investidores com finalidade de revenda ou aluguel futuro, sendo assim, mantidas as premissas de que apenas 20% das vendas de 1 dormitório novos são para compradores finais (fonte: http://classificados.folha.uol.com.br/imoveis/2013/10/1355571-apartamento-de-um-dormitorio-torna-se-nicho-de-investidores.shtml) e para demais topologias, até junho/2014, 63% das vendas de novos são para compradores finais (fonte: http://economia.estadao.com.br/noticias/economia-geral,investimento-e-objetivo-de-37-dos-compradores,186381,0.htm), considerando que a partir de julho/2014 tivemos redução dos investidores para patamar de 20% (fonte: http://www.emorar.com.br/investimentos-em-imoveis-diminuem-20/ ), sendo que no caso de usados, foi considerada a quantidade total apontada nas pesquisas do CRECI SP em todo o período.

Os critérios acima são favoráveis para o segmento imobiliário, na medida em que assumo que em apenas um site teríamos toda a oferta de imóveis novos mais usados para a cidade de São Paulo, sabendo que muitas ofertas de novos não constam neste site, considerando maior volume de vendas para compradores finais em função da queda de investidores e tendo feito a pesquisa de ofertas só com dois tipos de imóveis (apartamento e casa padrão).

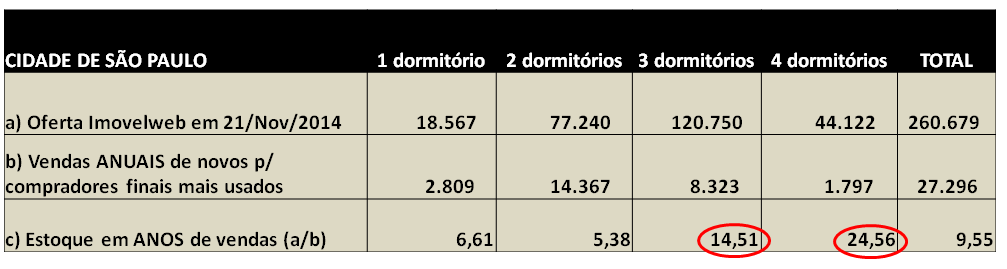

Como estavam oferta e demanda de imóveis em São Paulo ao final de 2014?

Pelo que podemos ver nos números acima, temos uma oferta extremamente elevada, no caso de imóveis de 3 dormitórios esta oferta é o suficiente para mais de 14 anos de vendas e para 4 dormitórios, mais de 24 anos de vendas, considerando vendas de novos para compradores finais mais vendas de usados, é algo absolutamente anormal, típico de bolha imobiliária!

Vamos comparar a pesquisa acima com outras três anteriores, que utilizaram as mesmas bases de dados, que constam nos links: http://defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i, http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo e http://defendaseudinheiro.com.br/raio-x-da-bolha-imobiliaria-em-sao-paulo :

Mesmo com maior percentual de vendas para compradores finais a partir de jul/14 na última pesquisa, oferta e demanda continuam anormais. Vamos analisar melhor esta situação:

Imóveis novos – oferta, demanda, lançamentos e estoques:

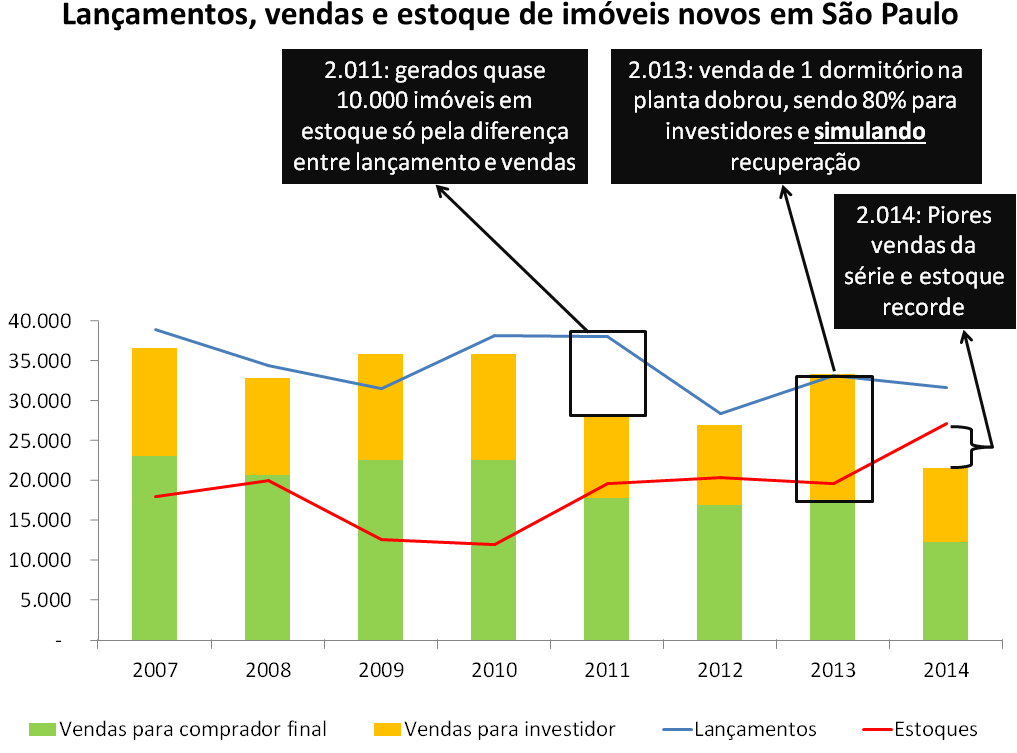

Até 2010, oferta e procura estavam equilibrados, já em 2011 o estoque aumentou em quase 10.000 unidades e não caiu mais, voltando a subir em 2014. O que causou esta situação? Com anormal volume de investidores a partir de 2.008, no ato da entrega em 2.011 tivemos uma forte concorrência entre os investidores que recebiam imóveis para revender e construtoras, junto com distratos em volume anormal e preços dos imóveis já inviáveis para renda das famílias, gerando forte redução de vendas e aumento de estoques em 2.011.

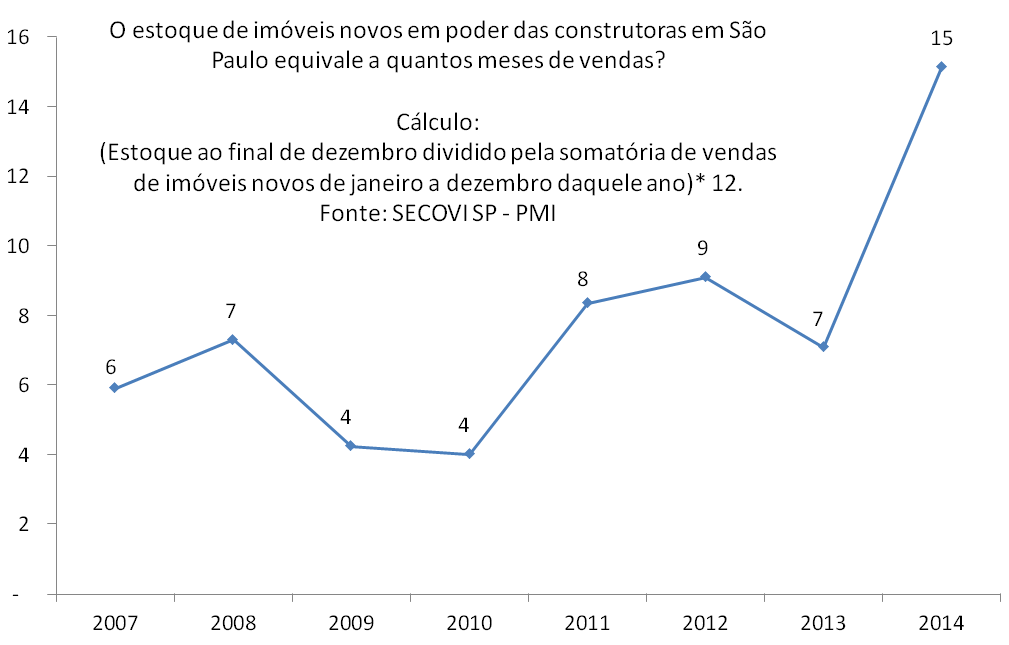

Observamos acima uma piora sensível para imóveis novos em 2.014 em São Paulo, em especial na relação entre estoque e vendas. Vejamos o gráfico abaixo:

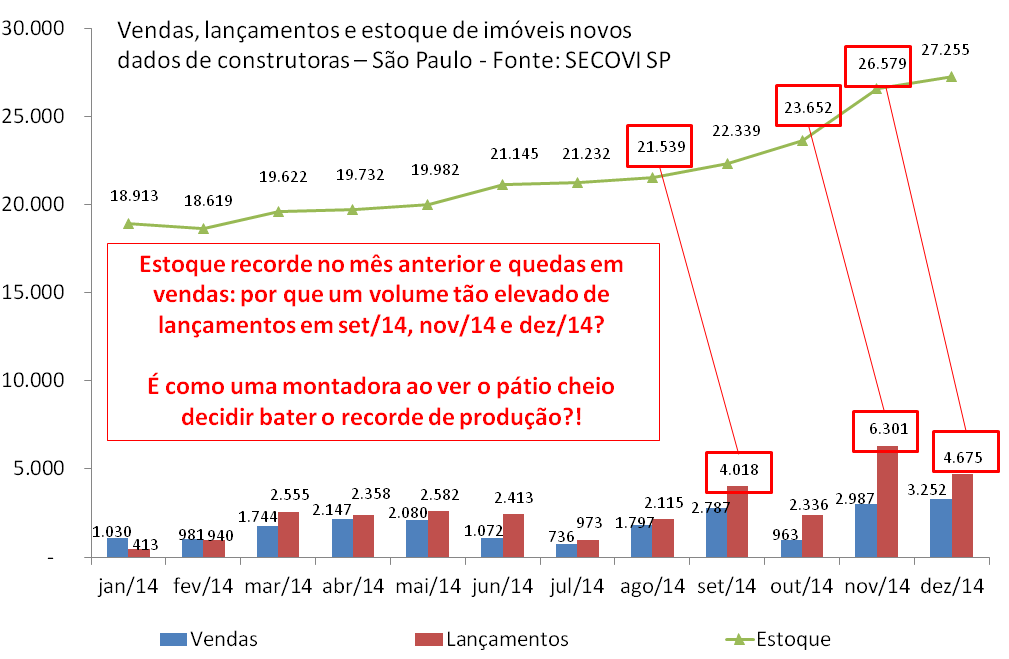

Como chegamos a uma proporção tão maior em 2.014 entre estoque de imóveis novos com construtoras em relação a vendas que realizam? Vamos analisar mês a mês em 2014:

As dúvidas acima são relevantes: qual o sentido de aumentar lançamentos quando vendas estão em queda e estoques em patamar recorde? Nenhum segmento de negócio faz isto, é algo absolutamente anormal, qual a razão? Vejamos os motivos, relacionados a nossa bolha:

1) Em 2.011 tivemos um recorde de lançamentos e vendas falsas em São Paulo e os preços continuaram crescendo, com prazo médio de construção de 3 anos, em 2.014 batemos todos os recordes quanto a distratos. As vendas falsas foram extremamente úteis para inflar a bolha, pois simularam demanda aquecida que atraiu volume anormal de especuladores e a combinação destes fatores, permitiu crescimento artificial e relevante nos preços dos imóveis, de forma muito rápida, gerando elevadas comissões e bônus para corretores e executivos do segmento imobiliário. O problema, é que com o crescimento absurdo dos distratos em 2.014, que já vinham em volume anormal em anos anteriores, se as construtoras não aumentassem os lançamentos e as vendas de lançamentos, poderiam ter uma situação de “vendas negativas”, ou seja, o volume de cancelamentos ser maior do que o de vendas, o que chamaria demais a atenção de todo o mercado para todo este esquema de pirâmide que elas construíram. Por que precisam lançar tanto, não seria mais fácil vender o estoque já existente, que é recorde? A necessidade de lançarem tanto é porque no lançamento é que conseguem fazer o maior volume de vendas falsas, ou seja, basta encontrar uma grande quantidade de pessoas para assinarem contratos de compra e venda, mesmo que não tenham nenhuma condição para adquirir crédito imobiliário no futuro e isto já simulará um volume de vendas que compesará os cancelamentos das vendas falsas do passado, ou seja, estão “pedalando a bicicleta”, gerando vendas falsas para esconder o cancelamento de vendas falsas do passado ;

2) Até agosto/2014 o segmento imobiliário vinha com quedas nas vendas superiores a 40% na comparação com 2.013. Após isto, o alto volume de lançamentos e vendas falsas sobre os mesmos, permitiu uma pequena redução neste percentual, que fechou o ano com queda superior a 35% nas vendas na comparação com 2.013. O segmento imobiliário fez uma tentativa desesperada de simular novamente uma demanda aquecida, no entanto, sem sucesso, porque não só o volume de investidores na planta caiu pela metade, como tiveram dificuldade em manter o volume de vendas falsas na planta (até os incautos estão em falta) ;

3) As vendas falsas na planta ajudam a impulsionar o preço médio dos imóveis: como as construtoras podem colocar o valor que quiserem para vendas na planta, mesmo que completamente desconectado da renda das famílias, uma vez que esta venda não irá se concretizar de qualquer forma (distrato no ato da entrega), estes valores mais elevados ajudam a inflar artificialmente o preço médio dos imóveis e assim contribui para manter a ilusão quanto ao eterno crescimento dos preços.

Importante: o SECOVI SP omite dados de imóveis com mais de 36 meses e tivemos crescimento relevante destes em estoque por redução de vendas durante a construção e aumento em distratos, estes não estão computados acima, nem imóveis com especuladores.

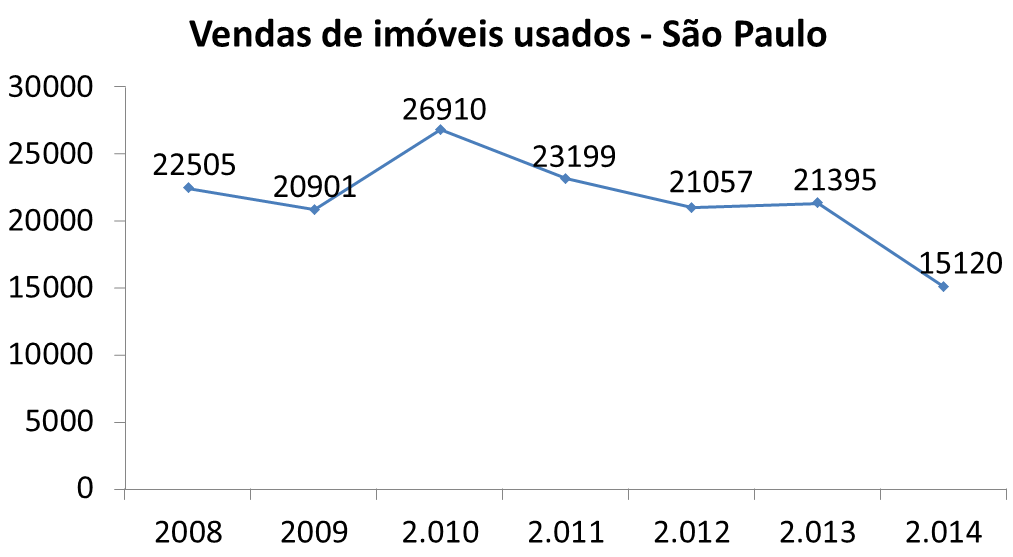

Imóveis usados: demanda e evolução do financiamento imobiliário (fonte: CRECI SP):

Pelo que podemos observar acima, as vendas de imóveis usados em 2.014 também foram as piores de toda a série histórica (segundo CRECI, antes de 2008, critério era diferente). Será que tivemos alguma outra situação anormal percebida durante 2.014 quanto a usados? Vejamos:

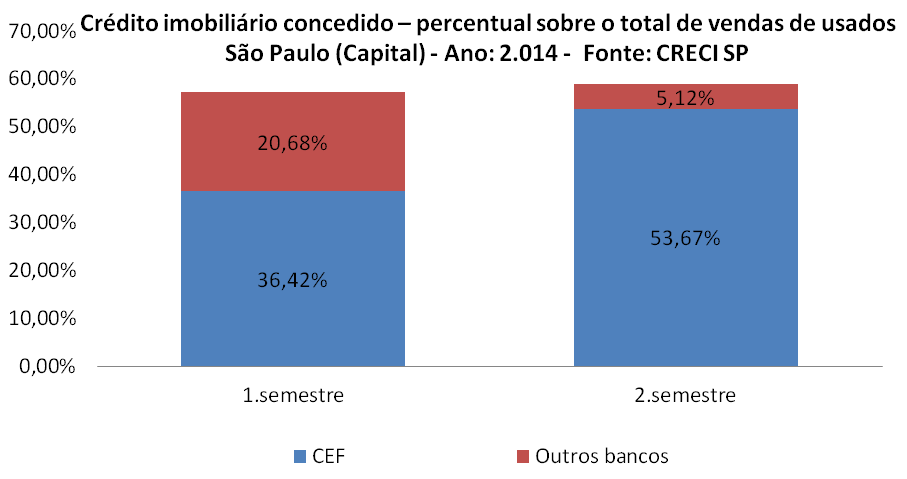

Os números acima são uma média de cada semestre. No total do crédito imobiliário em relação ao total das vendas, observamos que foi mantida uma constância (57,10% no primeiro semestre, 58,79% no segundo semestre). No primeiro semestre, a participação da CEF em relação ao total do crédito imobiliário foi pouco acima de 63%, algo próximo da média histórica que alcançou 70% no acumulado até aqui, no entanto, no segundo semestre, pela média, a CEF respondeu por mais de 91% de todo o crédito imobiliário concedido, algo absolutamente anormal e que nunca havia acontecido antes.

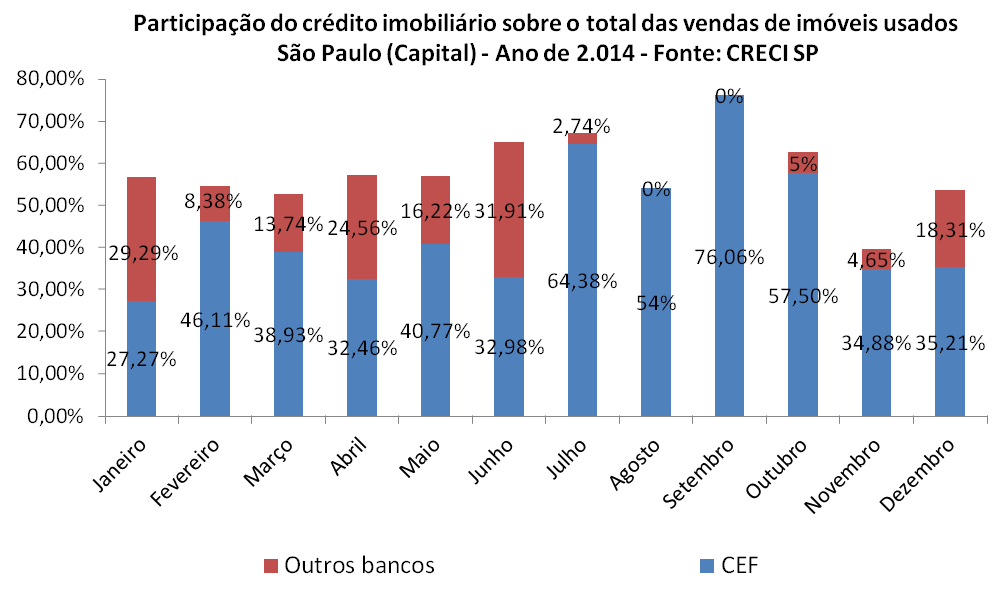

Antes de avaliarmos as informações acima, vamos ver os dados mensais:

Analisando o gráfico acima, percebemos que os bancos privados passaram a fugir de forma intensa do crédito imobiliário a partir de julho/2014 e só retomaram a partir de dezembro/2014. O que isto significa? Seria medo dos bancos privados quanto a bolha imobiliária? Pela legislação brasileira, se o imóvel se desvalorizar muito e tivermos inadimplência no crédito imobiliário, o banco pode vender este imóvel em um leilão, mas se não recuperar o saldo devedor do mutuário, o prejuízo fica com o banco.

A situação acima foi apontada como grave pelo CRECI SP, que cobrou do Governo uma pressão sobre os bancos privados, para que os mesmos concedessem mais financiamentos imobiliário. Segue abaixo o link para a pesquisa do CRECI de julho/2014 e um trecho sobre isto:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2014/pesquisa_capital_julho_2014.pdf

Trecho do link acima: “O presidente do Creci de São Paulo acrescenta que o mercado não cria regras, e que por isso cabe ao governo federal evitar que os financiamentos da CEF sejam reduzidos no ano que vem. “É também dever do governo federal aumentar a pressão sobre os demais bancos para que cresçam os empréstimos para a compra da casa própria”, enfatiza.”

O Governo atende rapidamente a demanda do segmento imobiliário, criando um mecanismo de chantagem para obrigar os bancos privados a concederem mais crédito imobiliário: parcela relevante do compulsório dos bancos fica retido sem nenhuma rentabilidade e só pode ser resgatado se for para crédito imobiliário ou automotivo. Esta decisão foi divulgada em agosto/2014, logo depois da solicitação do segmento imobiliário. Detalhes no link abaixo:

O resultado de qualquer forma foi bastante tímido, porque no total de 2.014 tivemos uma queda superior a 29% nas vendas de imóveis usados na comparação com ano de 2.013.

O que podemos concluir quanto à oferta e demanda de imóveis novos e usados em São Paulo, é que apesar de todas as ações apelativas das construtoras e do Governo para auxiliar a este segmento, o mesmo ainda apresentou péssimos resultados, com quedas muito relevantes nas vendas. Vamos agora avaliar que outros fatores influenciaram para estes resultados:

Renda das famílias e preços de ofertas e de vendas de imóveis:

A situação de total distorção entre renda e preços dos imóveis, que apresentei em trabalhos anteriores, também tem piorado: pelo que consta acima, temos menos de 10% das famílias com renda para adquirir imóveis acima de R$ 500 mil, sendo que menos de 10% das vendas realizadas em dezembro/2014 foram para esta faixa de preços, enquanto os preços dos anúncios continuaram completamente desproporcionais, com mais de 70% dos imóveis anunciados por preços acima de R$ 500 mil. É esta distorção cada vez mais clara que torna pífias as apelações de Governo e segmento imobiliário para tentarem uma recuperação.

Não podemos esquecer o que já apresentei em trabalhos anteriores: segundo o IBGE, mais de 70% das famílias já possuem imóvel próprio. Embora não exista segmentação nesta pesquisa do IBGE, é natural supor que para famílias com renda superior a 20 salários mínimos este percentual deve ser ainda maior, talvez superior a 90%, sem contar aquelas famílias que simplesmente decidiram não comprar imóveis por diversos motivos (mobilidade, liquidez, etc).

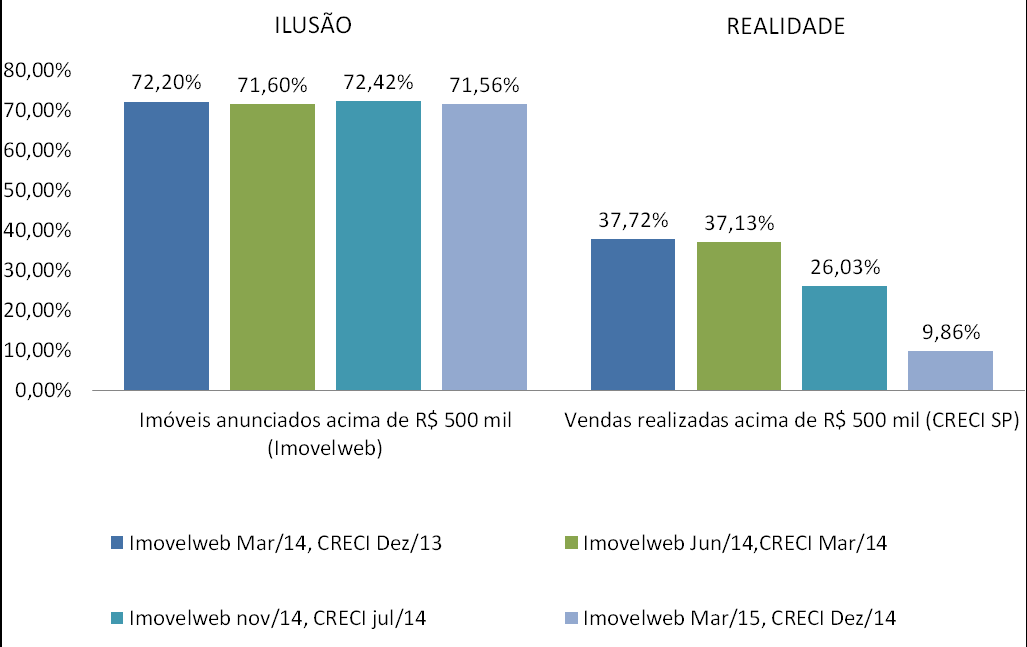

Vejamos abaixo a evolução das faixas de preços de imóveis anunciados e vendidos:

Por aqui podemos observar como tem evoluído os preços anunciados: mesmo com quedas relevantes em vendas, tanto de novos quanto usados em 2.014, a distribuição dos preços anunciados permaneceu intacta, com anúncios de preços acima de R$ 500 mil representando mais de 70% do total.

Já no caso das vendas realizadas, tivemos uma mudança radical, pois em apenas 1 ano, de dezembro/2013 a dezembro/2014, a participação dos imóveis acima de R$ 500 mil caiu de 37,72% para 9,86%.

Como sempre digo, o que consta acima é a eterna disputa entre a ilusão dos preços anunciados e a realidade dos preços das vendas efetivadas.

Será que com quedas tão relevantes em vendas, com bancos fugindo do crédito imobiliário, com diminuição relevante nas vendas de imóveis mais caros e principalmente, com estoque de imóveis sem vender que é o recorde de todos os tempos, inclusive quanto a sua proporção em relação às vendas, os preços poderiam ter se mantido ou aumentado, como o segmento imobiliário tenta nos convencer? Será que a lei de oferta e procura não é aplicável para queda de preços de imóveis, como tantas vezes os “especialistas” deste segmento insistem em dizer? Como de praxe, vamos ver o que os fatos dizem quanto às questões acima.

Lei de oferta e procura:

Primeiro, para eliminarmos o mito de que os imóveis não baixam de preço, poderia utilizar os exemplos das bolhas imobiliárias que explodiram em outros países, no entanto, um representante do segmento imobiliário certamente diria que “no Brasil é diferente”, portanto, vou pegar um caso da própria cidade de São Paulo, a bolha dos flats, de 10 anos atrás:

Trecho 1 – euforia da bolha inflando: “Tamanha procura fez os preços disparar: o metro quadrado chegou a saltar de 2 800 para 5 000 reais.”

Trecho 2 – de volta à realidade: “Quem tentou vender seus imóveis descobriu que o flat passara a valer menos da metade.”

A esta altura, um representante do segmento imobiliário poderia dizer: foi um caso isolado, relacionado a um tipo específico de imóvel, não aplicável ao contexto atual, etc.

Vejamos então, outras situações apuradas quanto a quedas nos preços de vendas de imóveis residenciais na cidade de São Paulo nos últimos anos:

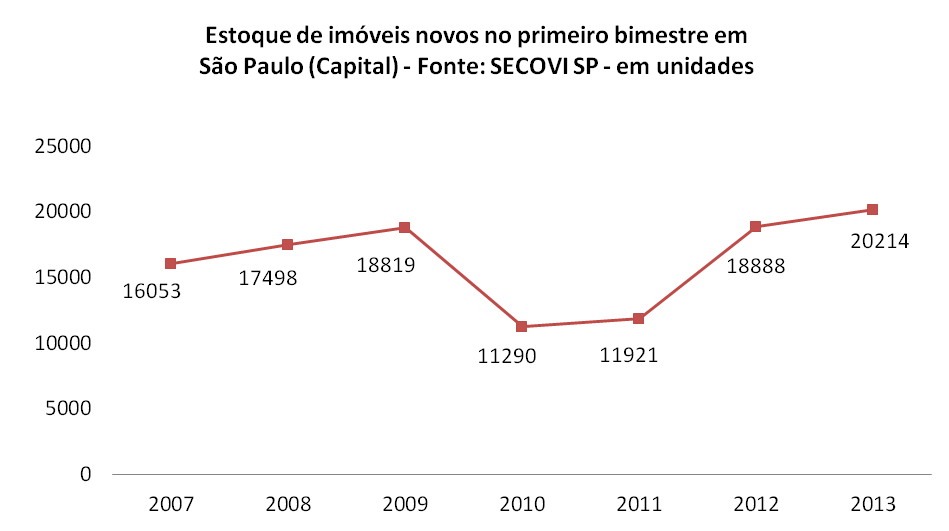

http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Trechos do link acima:

Trecho 1: “Segundo levantamento da Embraesp (Empresa Brasileira de Estudos de Patrimônio), obtido com exclusividade pelo ZAP Imóveis, os preços dos lançamentos no primeiro bimestre de 2013 tiveram queda de 9,4% em relação ao mesmo período do ano passado.”

Trecho 2: “A tipologia de três dormitórios foi a que mais contribuiu para esta redução geral dos valores, com queda de 17,6% nos valores cobrados.”

Por que teríamos a queda de preços apontada acima? Os dados abaixo darão a resposta:

Link: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Pelo que podemos constatar pelas informações acima, o estoque médio de imóveis novos no primeiro bimestre de 2.013 bateu seu recorde histórico, o que foi a causa para a redução de preços do M2 para imóveis novos que foi apurado pela pesquisa da EMBRAESP neste período.

Como evidência adicional ao que consta acima, vejamos alguns depoimentos de quem comprou na planta em São Paulo para investir e recebeu imóvel para revender em 2.013:

http://www.reclameaqui.com.br/4575633/gafisa/imoveis-com-a-gafisa-nunca-mais/

Trecho do link acima, de fevereiro/13:

“porém para nossa surpresa a Gafisa lançou o Mistral com 2 metros quadrados a mais que o nosso e ainda por cima mais barato que o nosso”

Trecho do link acima, de agosto/13:

“Atualização de Preço do Imóvel para Revenda segundo Extrato que de Pagtos fornecidos pelo site da Even R$ 324.000,00. Preço atual praticado por seus corretores em tabela promocional R$ 295.200,00.”

http://www.reclameaqui.com.br/6798190/pdg-incorporacoes/xag/

Trecho do link acima, de outubro/13:

“…e no fim de tudo acompanhar a enchurradas de unidades oferecidas por eles tres anos depois mais barato do que juntando meu fluxo e saldo devedor”

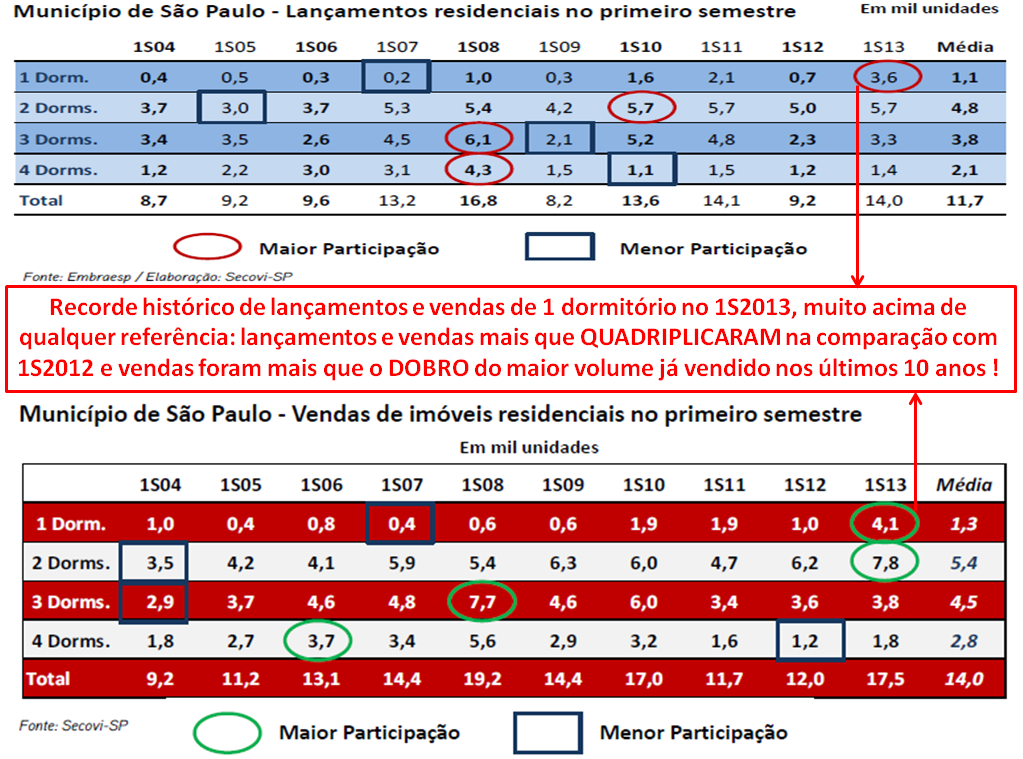

Utilizando novamente os dados do SECOVI SP, vejamos os resultados de lançamentos e vendas do primeiro semestre de 2.013, para verificarmos mais uma ocorrência da lei de oferta e procura na cidade de São Paulo:

Qual a consequência de uma demanda focada em imóveis novos de 1 dormitório? A consequente queda nas vendas de usados de 1 dormitório pode afetar preços? Vejamos:

Trecho do link acima, de maio/13:

“Preço de imóvel usado de um dormitório cai 23% na cidade de São Paulo”.

Lembrando que o crescimento “astronômico” nos lançamentos e vendas de 1 dormitório para imóveis novos ocorreu porque 80% das vendas foram focadas em investidores, que deverão revender ou alugar no futuro (transferência de estoque), de acordo com pesquisa da Folha de São Paulo que tem link na primeira página deste trabalho.

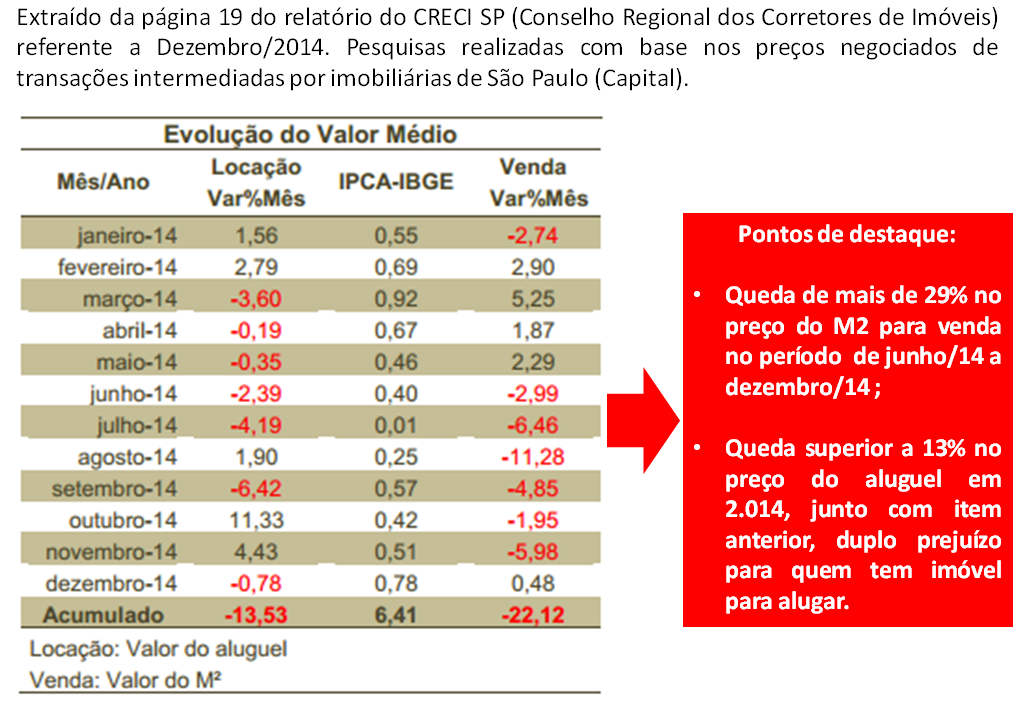

Só para finalizarmos as amostras quanto à lei de oferta e procura e provarmos que no caso de quedas relevantes nas vendas os preços dos imóveis também caem, ao contrário do que defende o segmento imobiliário, vejamos a situação abaixo. Basta lembrar que, conforme apresentado neste trabalho, tivemos queda recorde de 29% nas vendas de usados em São Paulo no ano de 2.014, segundo pesquisas do CRECI SP também:

Expectativas para 2.015 e próximos anos:

O ano começou há pouco, só temos relatórios do CRECI SP e SECOVI SP referentes a janeiro/2015, que apontaram queda de 28% nas vendas de novos e crescimento de 14% na de usados, ambos na comparação com janeiro/14. Entendo que poderemos ter até uma “pseudo recuperação” de usados no primeiro quadrimestre, graças a uma redução de preços que já ocorreu para usados e os distanciou mais dos novos, combinado com chantagem que o Governo fez com bancos no 2S14 para forçar concessão de crédito imobiliário e chantagens que os corretores tem feito com potenciais clientes, ameaçando-os com boato de confisco (como fizeram no final de 2.002 para aumentar vendas) e com pressão para que financiem logo antes que juros do crédito imobiliário subam mais, por outro lado, entendo que estas “estratégias” tem resultado só no curtíssimo prazo (até março ou abril de 2.015, no máximo), sendo que ainda neste ano e nos próximos, veremos novas e relevantes reduções no preços dos imóveis, tanto novos quanto usados, em função dos fatores abaixo:

Pilares da bolha imobiliária brasileira e expectativas para 2.015 e próximos anos:

Vendas falsas na planta: o super estoque está em patamar insustentável para construtoras, cada aumento em lançamentos aumenta os custos sem cobertura nas receitas, pois os lançamentos vendem cada vez menos, até os incautos sem renda estão em falta. Outro ponto é que se construtoras continuarem com volumes expressivos de lançamentos com estoque que é o recorde de todos os tempos, chamará demais a atenção para pirâmide que montaram. Sem volume relevante de lançamentos, não conseguem manter pedaladas das vendas falsas.

Vendas para especuladores: estas vendas já caíram pela metade (de cerca de 40% para 20%) desde o segundo semestre de 2.014 e com os péssimos resultados do segmento, a tendência é de que caíam ainda mais durante o ano de 2.015, com isto, queda de demanda cada vez mais visível e impactante para o caixa das construtoras, o que as força a cada vez mais a reduzirem preços para poderem pagar suas dívidas.

Situação financeira das construtoras: no começo da bolha, 13 grandes construtoras abriram Capital e tinham muito dinheiro para subsidiar vendas falsas na planta, mega especulação e outras estratégias para inflar a bolha. Hoje temos algumas construtoras de grande porte que estão em péssima situação financeira e podem entrar em situação de insolvência em breve, o que geraria um verdadeiro pânico no mercado e um congelamento de vendas na planta. Mesmo que estas construtoras consigam sobrevida como “empresas zumbis”, ainda assim terão que continuar com “campanhas promocionais” e cada vez mais descontos reais e não “black fraude”, como única forma de conseguirem pagar as parcelas de suas dívidas.

“Pleno emprego”: de 2.007 a 2.013, quase 10% de todas as vagas de emprego geradas foram para servente de obras. O setor da construção civil impulsionou e muito o crescimento dos empregos graças a uma combinação de obras para Copa do Mundo, bolha imobiliária com correspondente aumento vertiginoso em lançamentos de imóveis e ainda, projetos de empresas da construção civil contratadas pela Petrobrás “a preço de ouro”. Agora, vivemos o ciclo oposto e é o segmento da construção civil que está puxando o aumento rápido e relevante no desemprego que estamos observando em 2.015. O “pleno emprego” impulsionava vendas de imóveis e o pagamento dos mesmos, seja para construtoras durante a obra ou no financiamento bancário, agora temos exatamente o contrário. Seguem links e trechos de notícias que comprovam estas informações:

Trecho do artigo acima: “Dez profissões de pouca qualificação e salário baixo foram responsáveis por metade dos 9,4 milhões de empregos formais criados no país entre 2007 e 2013. O cargo de servente de obras foi o campeão de vagas geradas: 921 mil, quase 10% do saldo total entre contratações e demissões no período.”

Trecho do artigo acima: “A queda do emprego na construção está ocorrendo numa dimensão preocupante em todos os segmentos deste setor que representa 50% dos investimentos do país.”

“Renda em crescimento”: O “pleno emprego” promoveu um maior crescimento da renda nos últimos anos, o que já está desacelerando fortemente e tivemos até queda na renda real em fevereiro/2015. Se antes a renda já não acompanhava o preço dos imóveis, agora com inflação e juros muito mais altos e menor crescimento da renda, a distorção fica ainda maior.

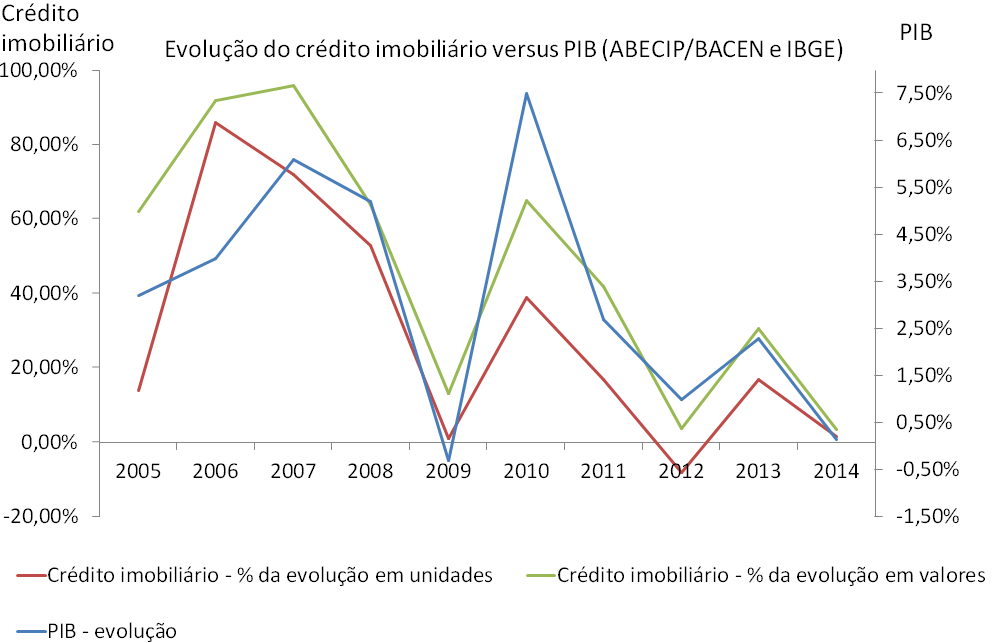

“Juro barato e farto”: o volume de crédito imobiliário concedido já desacelerou e junto com o alto volume de vendas falsas na planta, fizeram com que distratos disparassem em 2.014. A tendência é que isto piore para 2.015, em virtude do aumento do desemprego, menor crescimento na renda e piora geral na economia, dentro de um ambiente em que temos patamares muito elevados de endividamento das famílias, o que leva a aumento da inadimplência, reduzindo o volume de crédito ofertado e tornando-o mais caro. O volume de crédito imobiliário concedido guarda uma relação direta com a situação da economia, independente de nossa bolha imobiliária. Vejamos o gráfico abaixo, ilustrativo quanto a isto:

Link sobre crédito imobiliário concedido (selecionar planilha disponível neste endereço): http://www.abecip.org.br/m22.asp?cod_pagina=680&submenu=sim&cod_pai=430

Observação: no gráfico abaixo, trabalhei com 2 eixos “Y”, assim fica mais fácil para visualizarmos o quanto o crédito imobiliário tem acompanhado o PIB e quais as expectativas para estes em função da situação atual e prevista de nossa economia.

Cenário externo: no inflar da bolha, tínhamos o FED americano e seu programa QE inflando o mercado de muitos bilhões de US$, o que permitia juros mais baixos em todo o Mundo, junto com um crescimento mais relevante da China que já surfava nesta bolha, ambos muito úteis para o Brasil, que se utilizou do dinheiro abundante para estimular o consumo via crédito e se aproveitou do alto consumo de commodities pela China. Agora, vivemos o ciclo oposto.

Até o próximo post!