Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

O objetivo deste trabalho é o de apresentar através de infográficos, todos os principais fatos relacionados à bolha imobiliária brasileira. Ao final, link c/ as referências utilizadas.

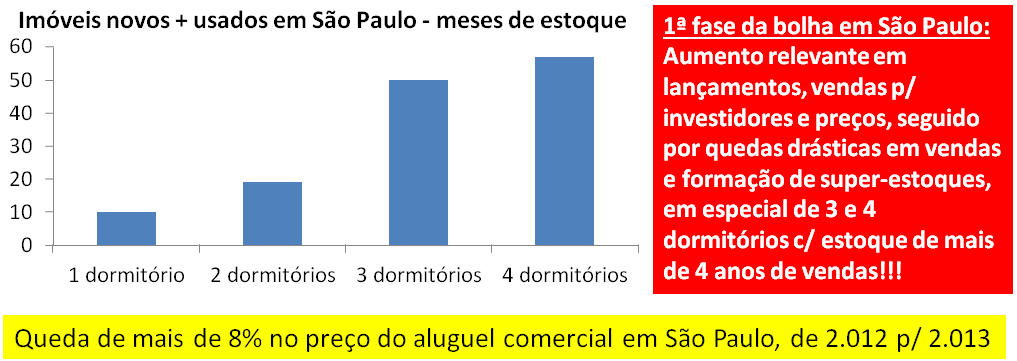

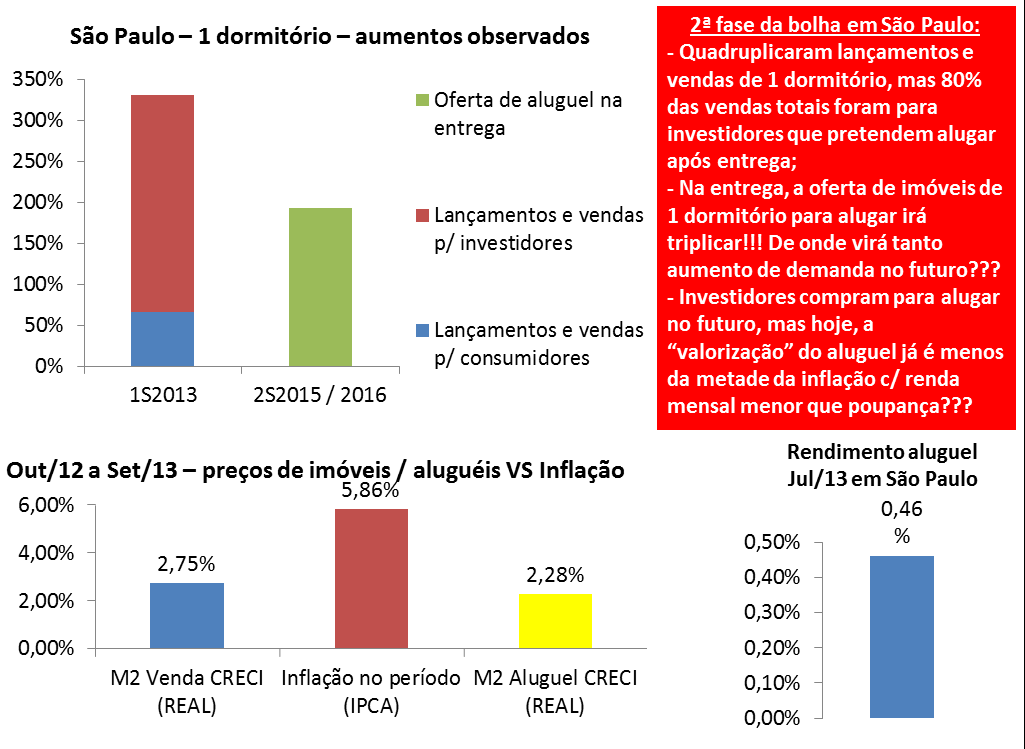

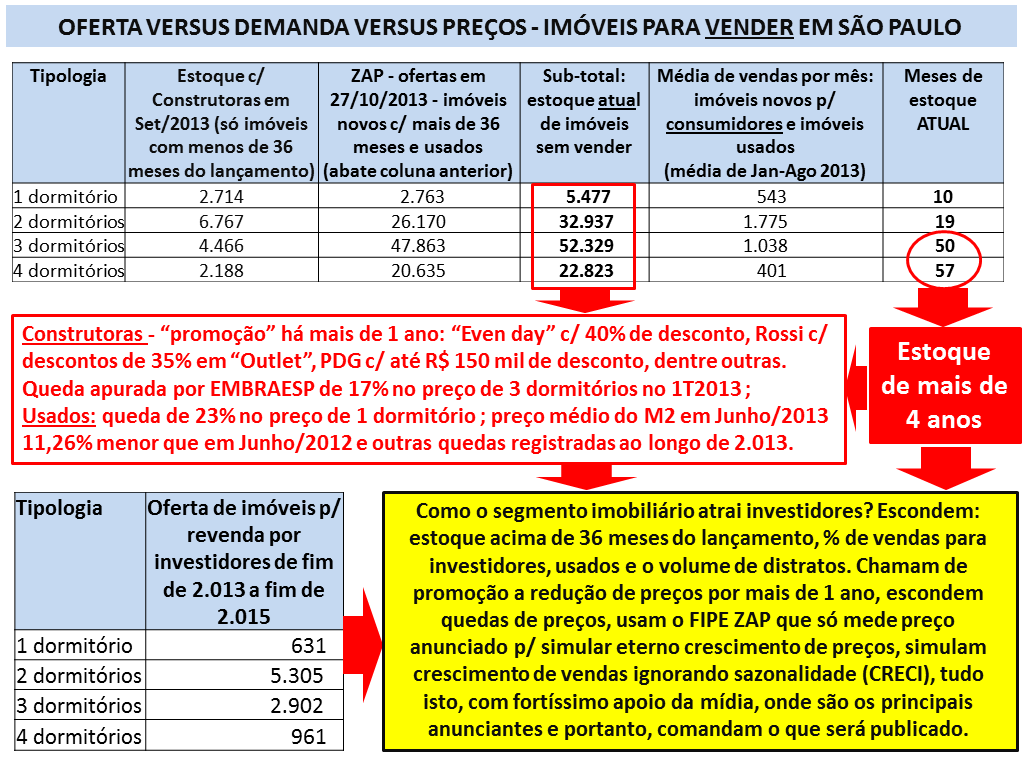

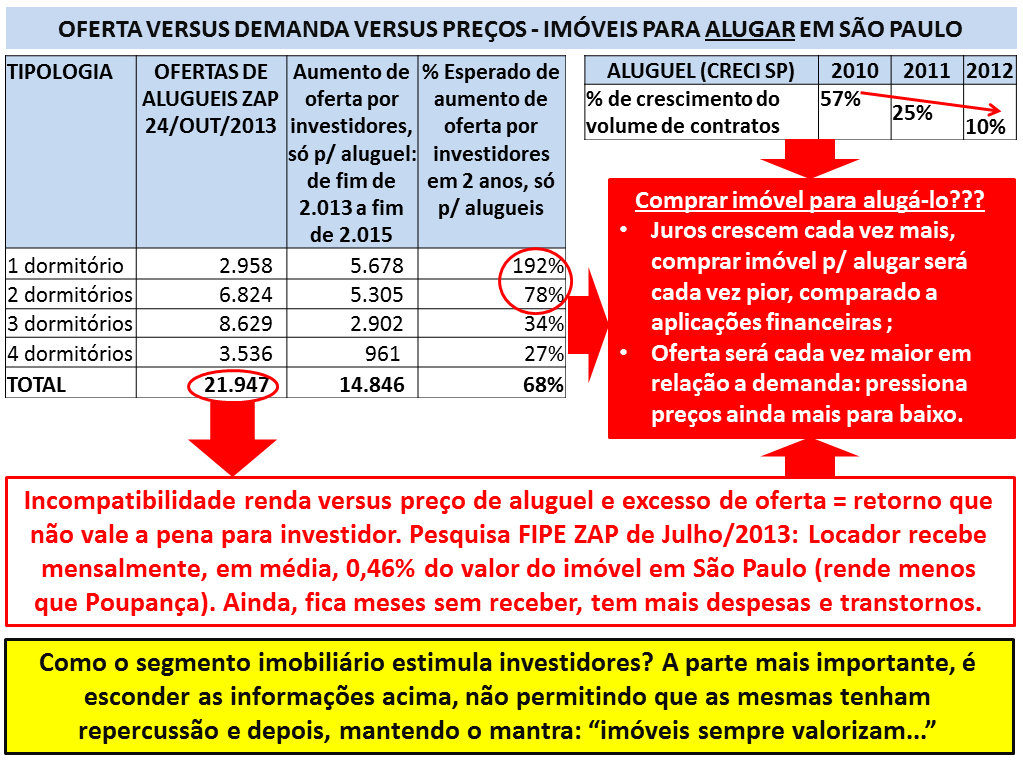

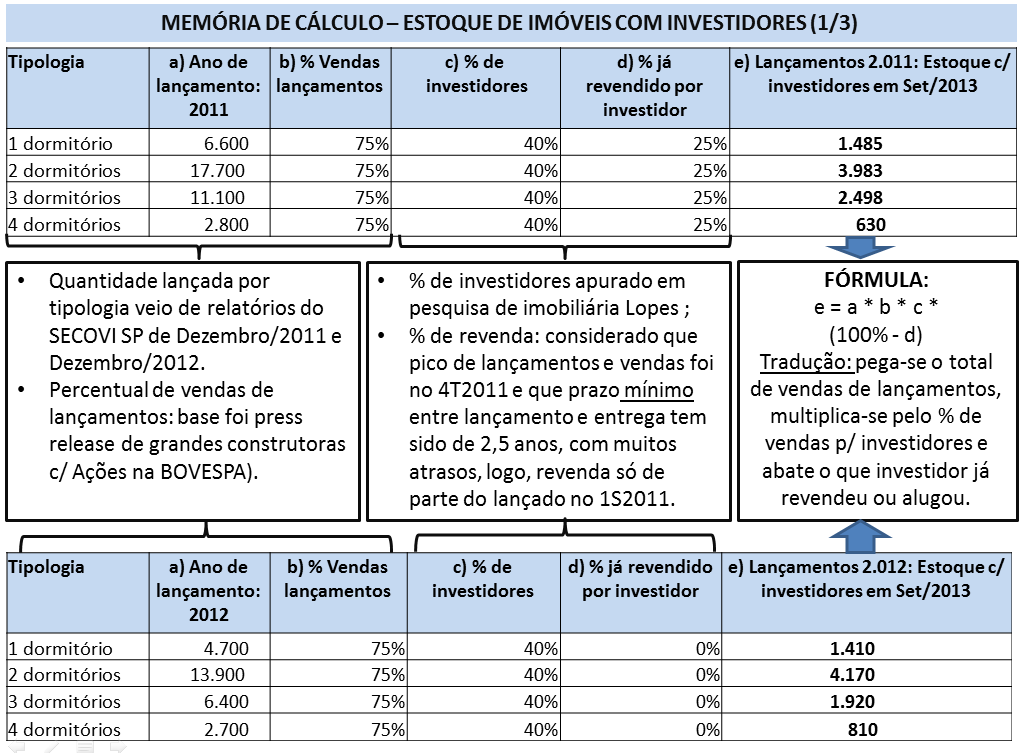

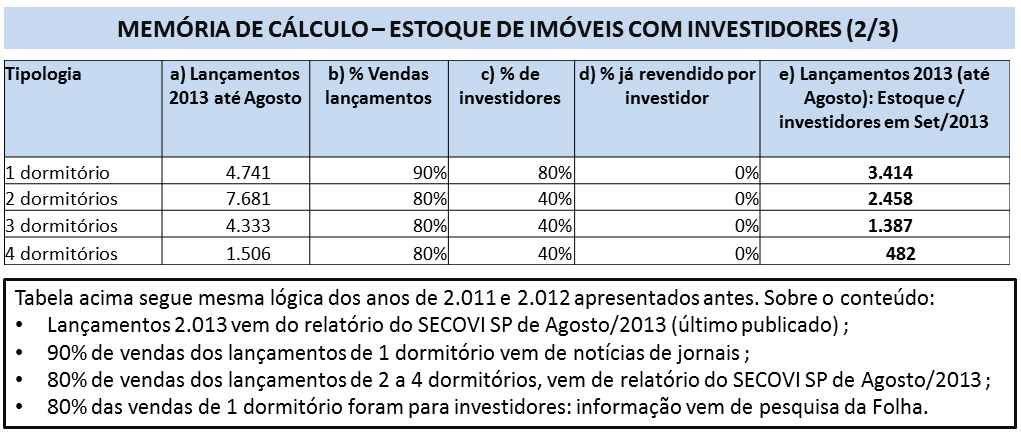

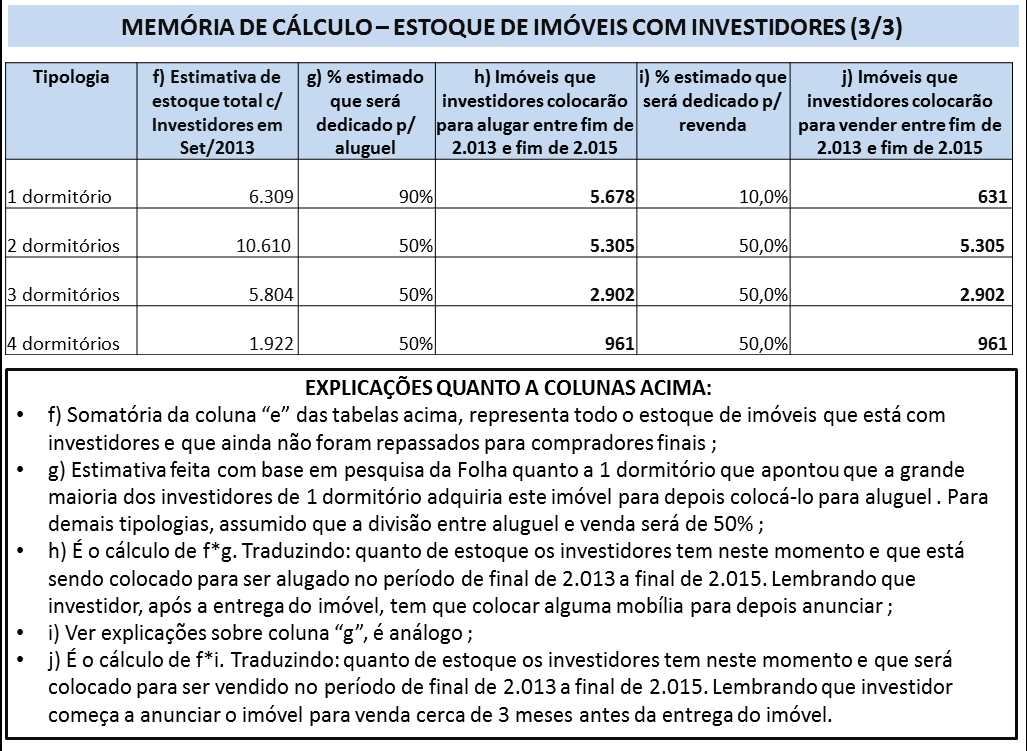

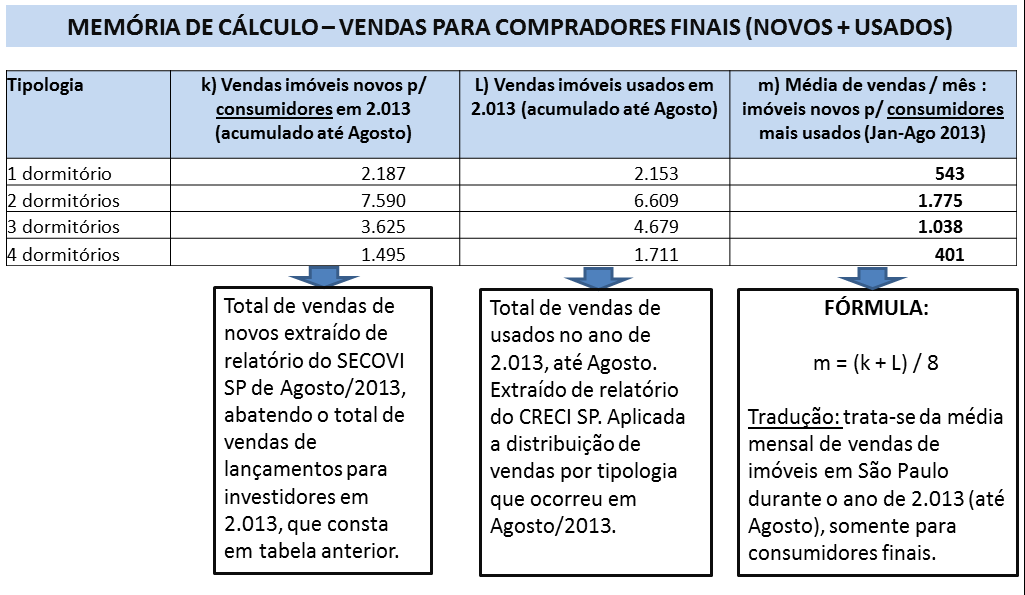

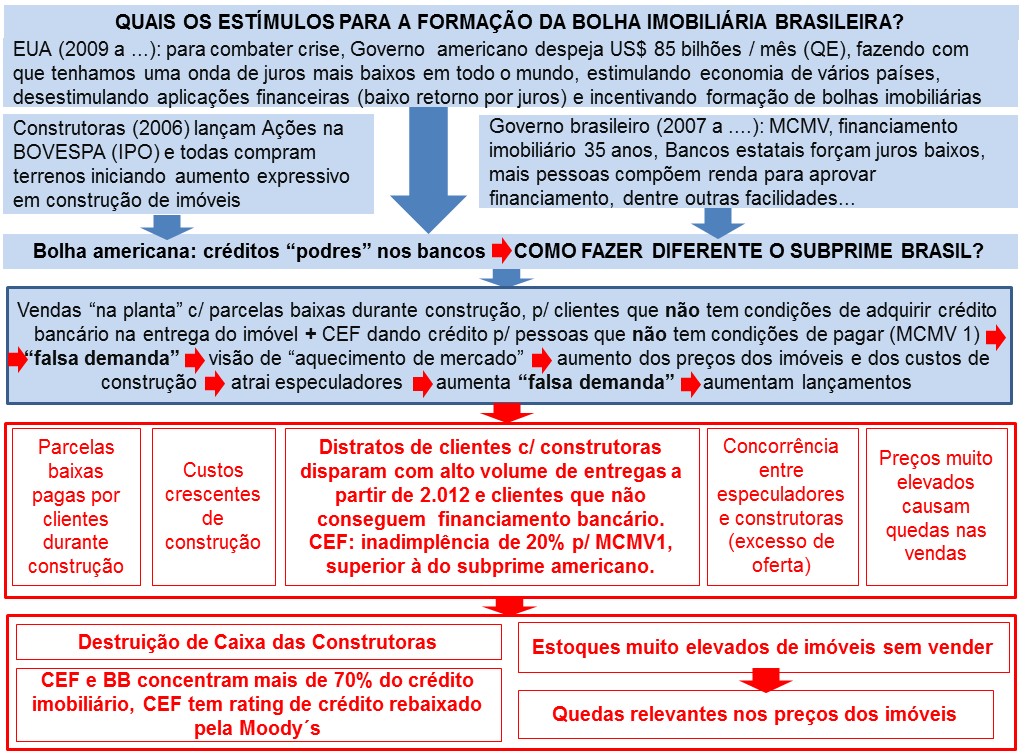

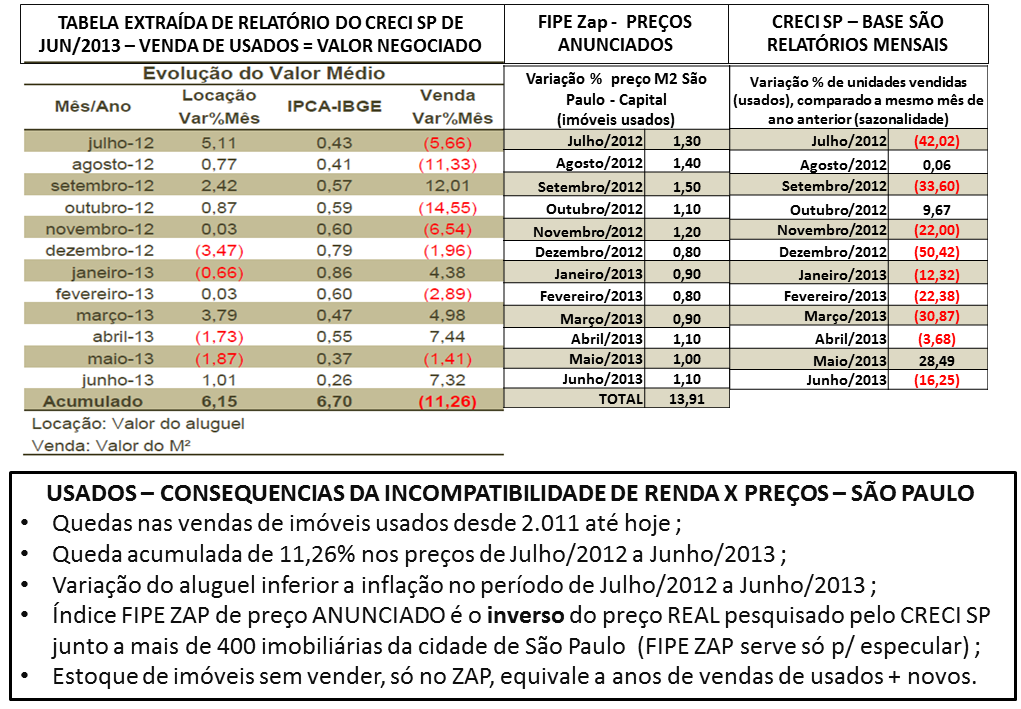

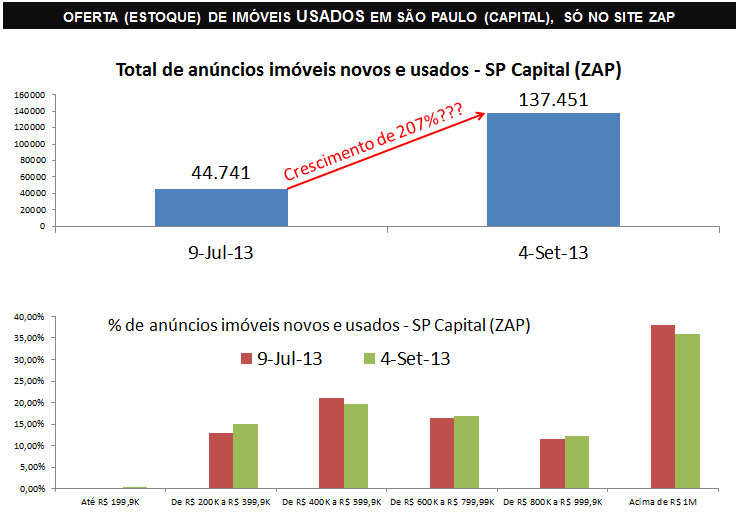

Desmascarando a bolha imobiliária no Brasil:

Até o próximo post.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}