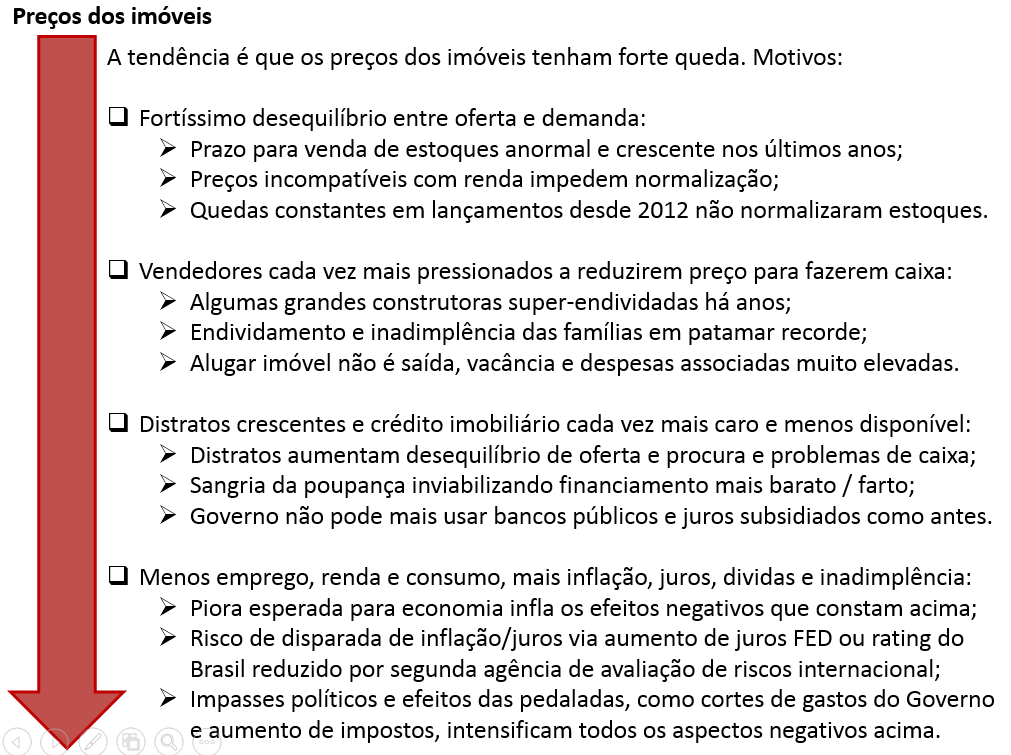

A família brasileira ganhou um novo perfil nos últimos tempos , ou melhor, rompeu com muitos perfis e padrões e ganhou novos integrantes, os avós são mais participativos e dispostos. A mulher está fora de casa durante todo o dia, mas a casa não está fora dela, bem como ela contribui em torno de 40% com a renda familiar, segundo pesquisa do IBGE de outubro de 2014.

O homem não é mais o único provedor da renda familiar e em diversos casos, os casais optam por não ter filhos. Muita coisa mudou, mas as despesas e gastos ficaram e estão cada vez maiores. Planejamento financeiro é importante, assim como educação financeira. Mas é preciso ir além e buscar formas de ampliar o rendimento sem contrair dívidas e de maneira bem estruturada. Com isso o orçamento consegue aquela folga, os sonhos em stand-by podem ser realizados e bens adquiridos.

Quando todos os membros da família contribuem de alguma forma com a renda e possuem hábitos saudáveis quanto ao próprio capital se torna mais fácil a prosperidade individual e coletiva da família.

NA CASA DA MÁRCIA É ASSIM. E COMO ANDA SEU PLANEJAMENTO?

Cada família tem suas dificuldades, alegrias e seu orçamento. Conheça a família da Márcia e quais as dicas para que eles prosperem com as finanças.

Márcia (A mãe) – Márcia é decoradora e tem 35 anos de idade. Ela se divide entre seus projetos e a pequena loja de doces que comanda ao lado da irmã, Cristina. A loja é pequena mas auxilia na complementação da renda. As irmãs ainda não pensaram em uma forma de tornar o empreendimento escalável e replicável. Ana sempre se preocupou com o futuro dos dois filhos, Artur (10 anos) e Bárbara (6 anos). Há anos têm guardado dinheiro para os estudos dos filhos e outras despesas relacionadas a eles. E faz tempo que ela espera a tão sonhada viagem para a Europa, que ainda não coube no orçamento depois do nascimento da caçula Bárbara.

Carlos (O pai) – Carlos tem 38 anos e é bem competitivo. Há dez anos ele trabalha como gerente comercial em uma seguradora. Carlos já abriu pequenos negócios que não deram certo, mas ele nunca desanimou e sempre está atrás de uma novidade, alguma nova oportunidade que pareça lucrativa. Gosta de proporcionar conforto à mulher e aos filhos, bem como sonha em trocar o carro, que não acomoda toda a família como antes dos pequenos nascerem. Carlos tem vontade de investir na Bolsa de Valores mas sem experiência, prefere não arriscar.

Antônio (O avô) – Antônio, de 69 anos mora com o casal e com as crianças. Ele é aposentado e tem um depósito de material de construção que pretende fechar em breve, depois que começou a comprar e vender ações. O avô de Artur e Bárbara vive discutindo com o filho, depois que decidiu ir além da poupança e ampliar os rendimentos. Durante os anos, ele foi muito econômico e se precaveu com um bom capital que ganhou com o depósito e o aluguel do antigo apartamento que morava com Ângela, sua falecida esposa.

PERFIS DE INVESTIMENTO: DESCUBRA QUAL O SEU E DA SUA FAMÍLIA

PERFIL CONSERVADOR

Como Márcia sempre foi mais econômica e conservadora decidiu procurar opções de investimento que lhe dessem maior segurança e, ao mesmo tempo, proporcionassem um bom rendimento para o dinheiro que guardou para os filhos e para a sua tão sonhada viagem. Dessa forma, ela dividiu o seu capital em algumas partes e a partir de cada objetivo optou por um investimento diferente.

Para a educação dos filhos optou por uma opção de investimento do CDB, que possui maior prazo de carência e lhe ofereceria maior rentabilidade. Neste investimento ela deixaria o seu capital aplicado por 5 anos e no final desse tempo iria retirar o capital com dinheiro suficiente para pagar o ensino dos filhos.

Para a sua viagem Márcia optou pelo título público (Tesouro direto – LFT) – um investimento que proporciona liquidez diária, ou seja, ela pode resgatar o capital investido a qualquer momento, sem que haja grande prejuízo a sua rentabilidade. Outro benefício do LFT é ter sua rentabilidade atrelada à taxa SELIC. Assim, mesmo com a alta taxa de juros, ela pode ter bons lucros.

PERFIL MODERADO

Como Carlos sempre está atrás de uma novidade e de oportunidades de rentabilizar o seu dinheiro, ficou extremamente curioso ao saber por um colega de trabalho que existia um portal na internet que fornecia aos clientes diversas oportunidades de investimento no mercado financeiro. Como teve experiências negativas com antigos negócios, ele optou por diversificar seus investimentos pelas operações de longo prazo com parte do seu capital e a outra parte, aplicou em títulos de renda fixa – LCI (que é isento de imposto de renda) e CDB (que pode ser utilizado como margem de garantia na Bolsa de Valores, onde ele começou a realizar pequenas operações de curto prazo). Carlos vai aproveitar os pequenos investimentos na Bolsa para trocar o carro da família, já que as possibilidades de ganho são altas e valeria a pena correr o risco do investimento.

PERFIL AGRESSIVO

Quem diria, o mais velho seria o investidor mais agressivo. Antônio contrariou as recomendações do filho e resolveu ir além da poupança e investir na Bolsa de Valores. Como ele ganhou maior tempo para outras atividades, desde que aposentou, encontrou no mercado financeiro uma excelente oportunidade de rentabilizar o dinheiro acumulado durante a vida. Ele realiza investimentos tanto em ações, quanto no Mercado Futuro através de day-trade e curto prazo.

Idade não interfere, ou define se será feito um bom ou mau investimento, o que define é o quão paciente, persistente e disciplinado você será. Defina o capital a ser investido, o prazo de investimento, conheça suas limitações e escolha o melhor investimento para o seu perfil. Assim, você e sua família terão sucesso com as finanças.

Renata Cota – Equipe Toro Radar

, o ator que fez o Henry Paulson poderia ser mais jovem para se parecer mais com o original, mas ficou bom.

, o ator que fez o Henry Paulson poderia ser mais jovem para se parecer mais com o original, mas ficou bom.