Advisers auxiliam investidores de Bauru e região

RB Investimentos traz para o interior paulista o acesso aos melhores e mais rentáveis investimentos

Com mais de 30 anos de atuação no Mercado Financeiro os sócios Fábio Lara e Valdir Lino fundaram a RB Investimentos, uma empresa que surgiu com a proposta de atender ao público de Bauru e região, oferecendo os melhores produtos, rentabilidade e todas as possibilidades de investimentos existentes

Os advisers (assessores de investimento) Fábio e Valdir representam a XP Investimentos, uma das maiores corretoras de investimentos do mundo, que conta com uma completa linha de produtos e serviços, liderança de mercado, pioneirismo, tecnologia de ponta e total apoio operacional aos clientes. Credibilidade e poder de alcance nas negociações são aspectos fundamentais e determinantes na bem sucedida parceria entre a RB Investimentos e a XP Corretora.

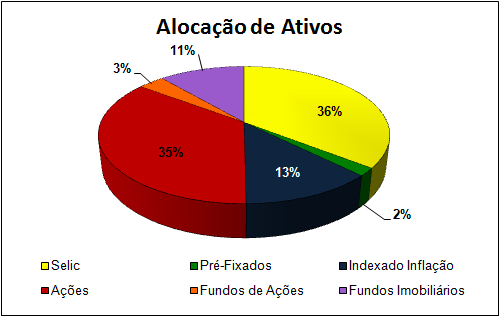

Bolsa de valores (ações, derivativos, mercados futuros de dólar e juros, mercados agrícolas), investimentos internacionais, investimentos em renda fixa (CDB, LCI, LCA, títulos públicos, debêntures, etc), fundos imobiliários, fundos de investimento e seguro de vida resgatável são exemplos do potencial de investimentos que o cliente encontra na RB Investimentos ao abrir sua conta.

Os melhores produtos, a maior Corretora do Brasil e o atendimento preferencial são vantagens que somente a RB Investimentos pode oferecer. Através da análise detalhada do perfil de cada investidor os advisers apresentam as melhores opções do mercado e orientam as melhores escolhas para aplicação, sempre procurando superar as expectativas dos clientes.

Sobre os advisers

Fábio Lara é formado em Administração pela FEA – USP e tem MBA em Finanças pelo IBMEC e também pela USP/BMF. Em sua carreira, totalmente dedicada ao mercado financeiro, trabalhou durante 10 anos na filial da Corretora Solidez em Bauru e, posteriormente, na Planner, tornando-se um conhecido adviser (assessor de investimento) de muitos investidores de Bauru e região.

Na outra ponta da RB está o sócio Valdir Lino, que é formado em Administração de Empresas e Pós Graduado em MBA em Controladoria e Finanças pela ITE – Bauru.

Com 28 anos de experiencia no mercado financeiro, foi operador de Pregão na Bolsa de Valores de São Paulo, e gerente de Mesa de Renda Variavel nas maiores Corretoras de Valores.

Serviço RB Investimentos

Avenida Getúlio Vargas, 18-46, cj 702.

Bauru-SP

Tel: (14) 3245-7052

Assessoria de Imprensa da RB Investimentos