Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Bolha imobiliária SP: vendas de imóveis novos caem 50% em Fevereiro/14:

Sugiro a leitura do link abaixo, sobre a queda de 50% na venda de imóveis novos em São Paulo em Fevereiro/2014:

Agora, recapitulando sobre a evolução da bolha imobiliária em São Paulo:

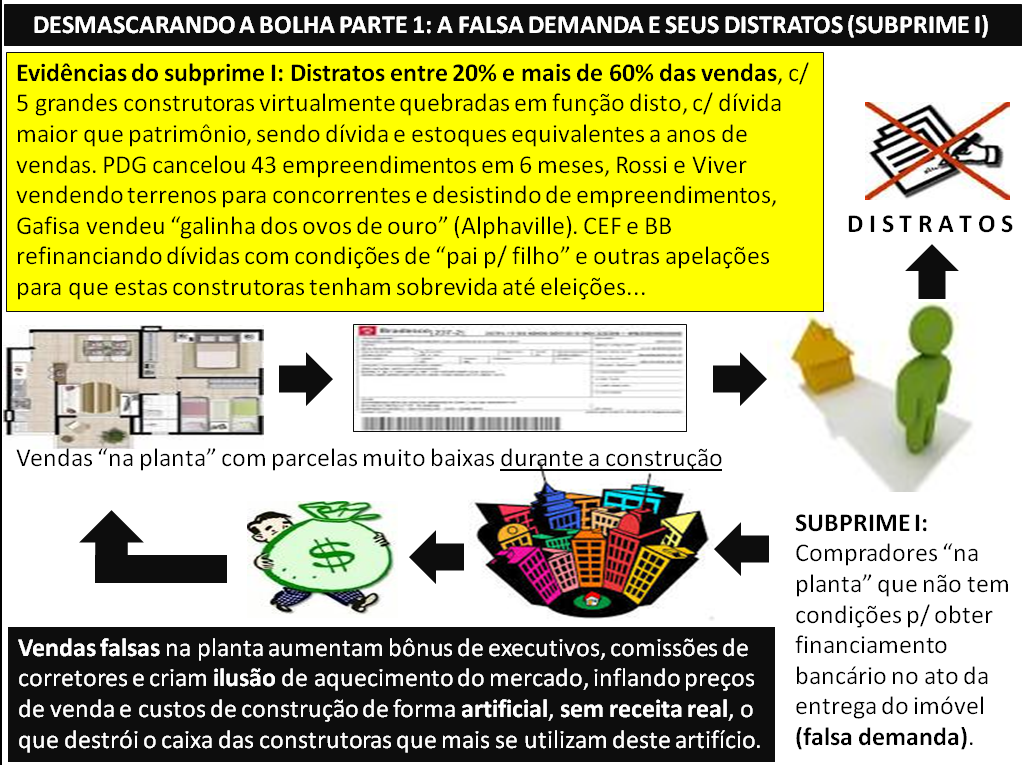

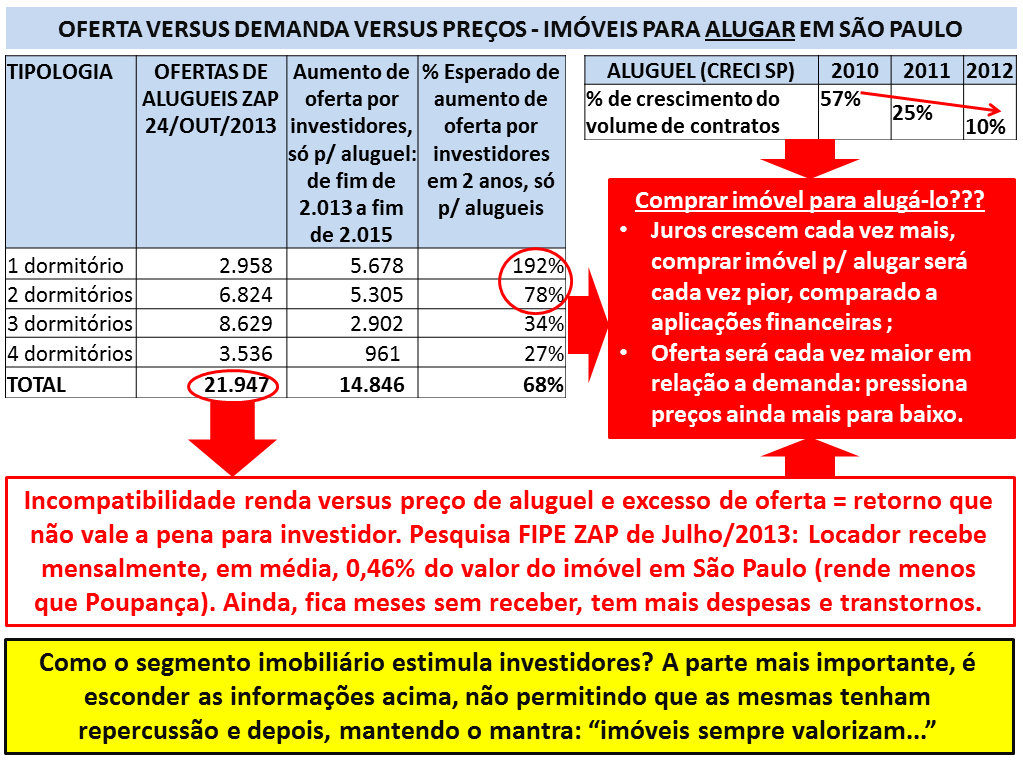

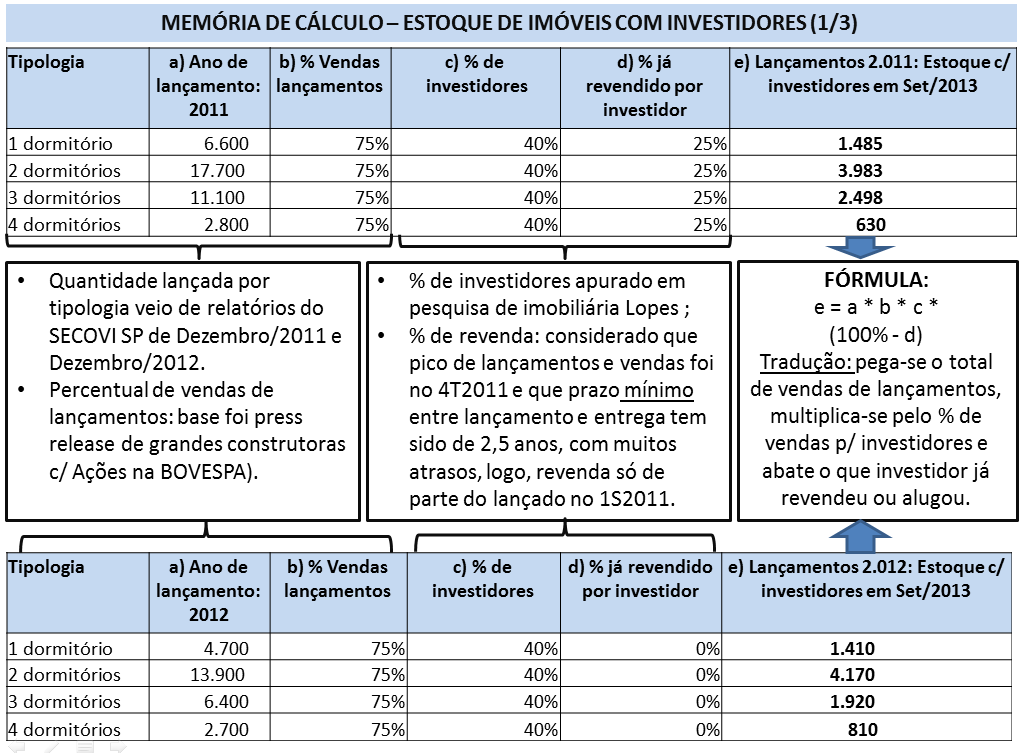

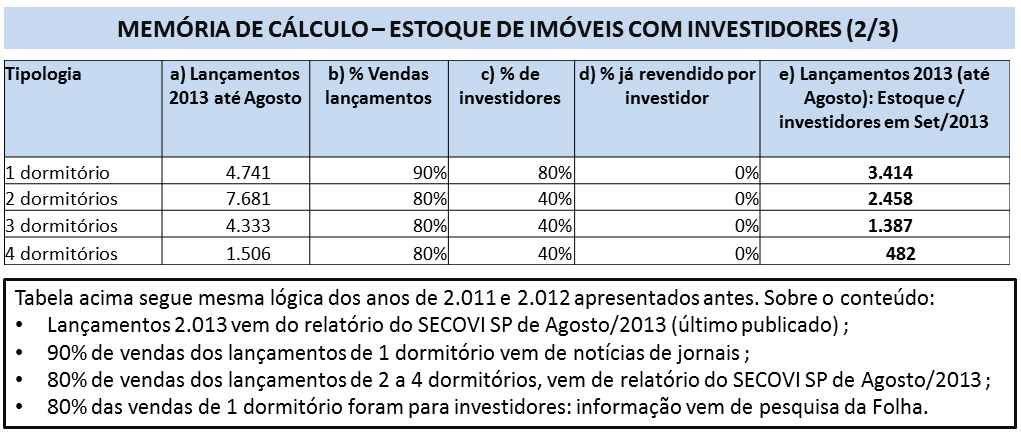

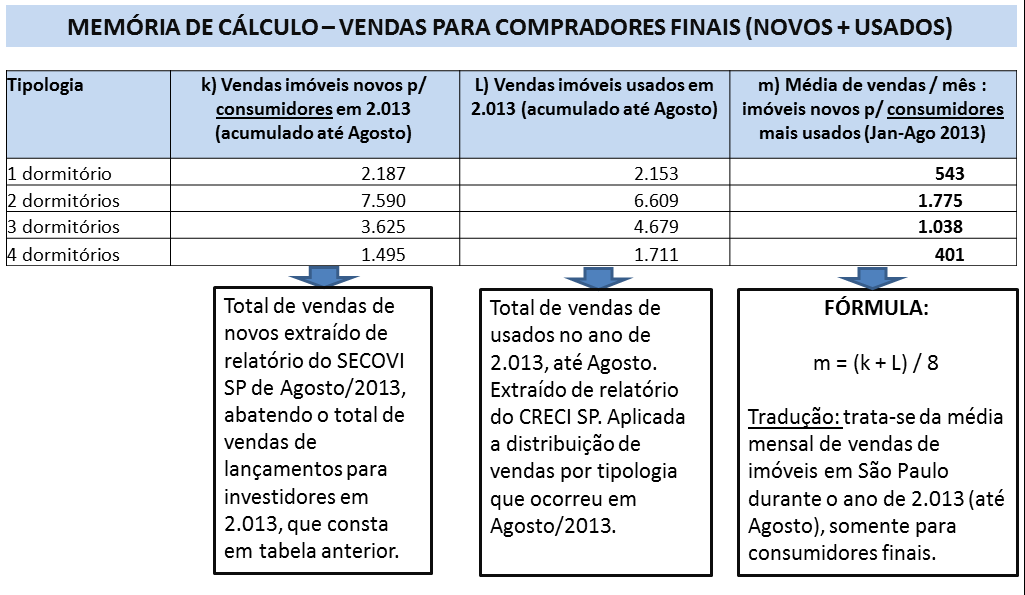

Segundo pesquisa da Lopes Inteligência Imobiliária em 2.012, aproximadamente 40% das vendas de imóveis novos eram para investidores na cidade de São Paulo (link: http://classificados.folha.uol.com.br/imoveis/2013/10/1358961-quase-40-dos-compradores-de-imoveis-em-sp-sao-investidores.shtml). Adicionalmente, as vendas na planta predominam em São Paulo, representando 80% do total (fonte: relatórios mensais do SECOVI SP) e sabemos que destas vendas na planta, uma parcela relevante não se concretiza (“vendas” para “compradores” que não tem condição de adquirir no ato da entrega do imóvel, gerando distratos de mínimo de 20% até mais de 60% das vendas brutas segundo relatórios trimestrais das construtoras = créditos podres para simular demanda aquecida e gerar crescimento artificial de preços, para detalhes sobre o subprime brasileiro, veja www.defendaseudinheiro.com.br/desmascarando-a-bolha-imobiliaria-no-brasil).

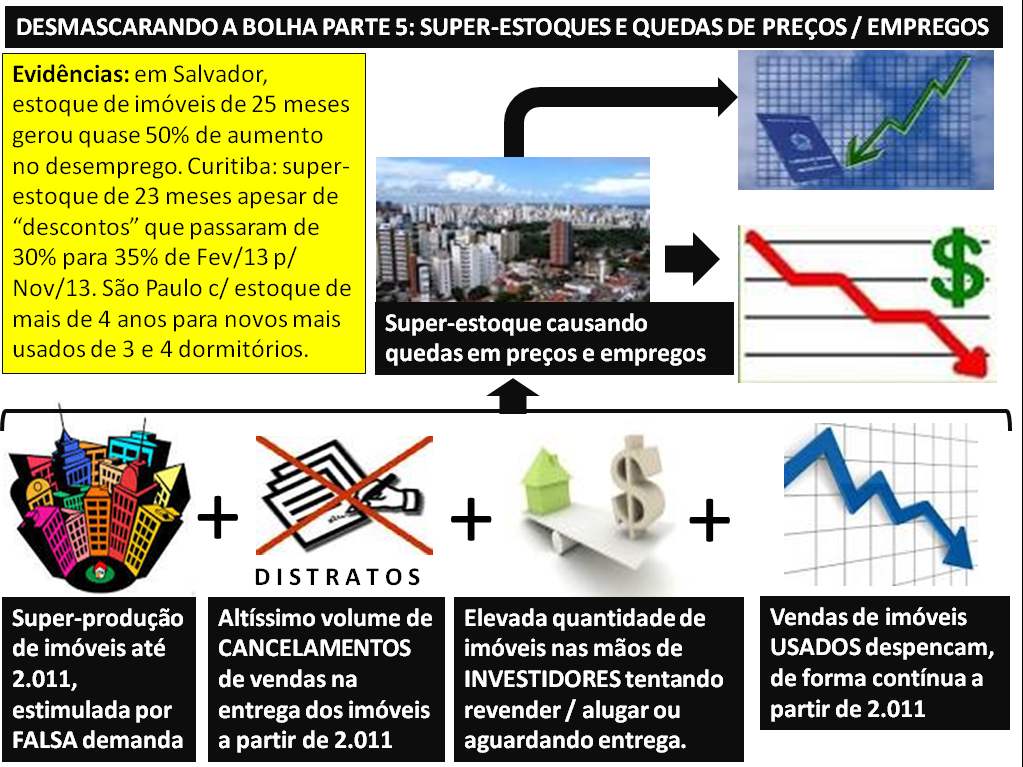

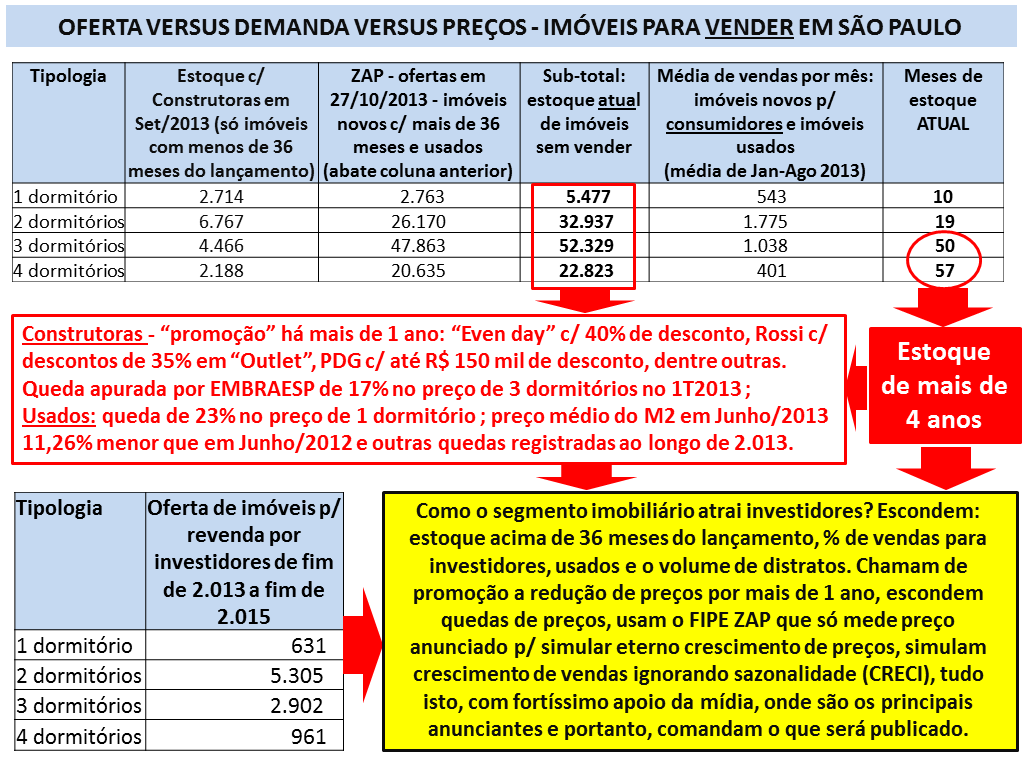

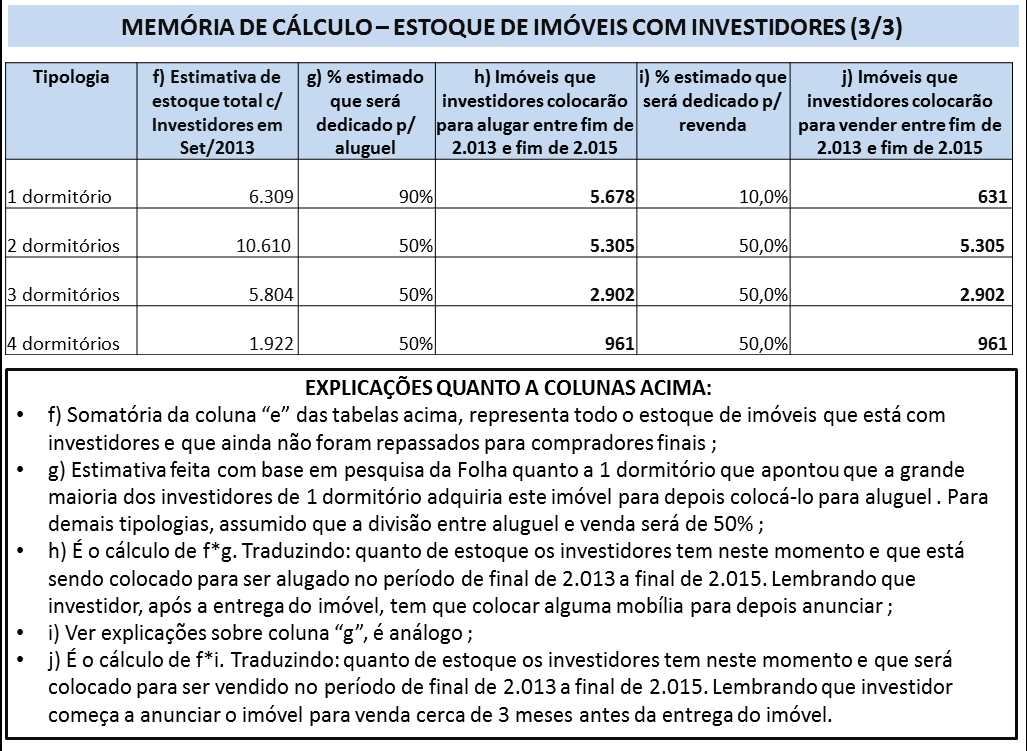

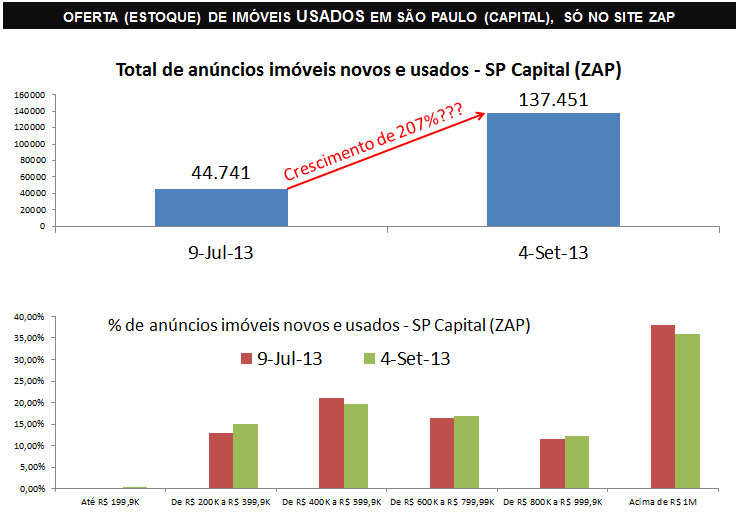

Já em 2.013, constatamos uma super-oferta de imóveis novos, em especial, de 3 e 4 dormitórios. Se observarmos hoje, só a oferta do site www.imovelweb.com.br para imóveis de 3 e 4 dormitórios na cidade de São Paulo equivale a mais de 10 anos de vendas de imóveis novos mais usados (ver www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i para cálculos e links de referências). Uma das consequências desta super-oferta, foi a queda de 17% nos preços dos imóveis de 3 dormitórios na cidade de São Paulo no 1T13, segundo pesquisa da Embraesp junto a construtoras (link:http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html). Além desta queda de preços registrada, temos diversos depoimentos de quem comprou na planta e no ato da entrega a construtora vendia mais barato, afinal, temos “descontos” relevantes anunciados pelas construtoras o tempo inteiro, como a promoção da Even com descontos de até 40% que ocorreu recentemente. Para depoimentos de investidores que tiveram prejuízo, não só em São Paulo, mas em diversas cidades, acessem: www.defendaseudinheiro.com.br/comprar-imovel-em-tempos-de-bolha-imobiliaria.

Qual foi a reação do segmento imobiliário quanto a super-oferta e queda de preços acima? Triplicaram o recorde de 10 anos para os lançamentos e vendas de imóveis de 1 dormitório em São Paulo no 1S13(fonte: relatório do SECOVI SP do 1S13), mas 80% destas vendas foram meras transferências de estoque, para investidores que compraram na planta e esperam alugar na entrega do imóvel, daqui a alguns anos (leia sobre pesquisa da Folha de São Paulo neste link: http://classificados.folha.uol.com.br/imoveis/2013/10/1355571-apartamento-de-um-dormitorio-torna-se-nicho-de-investidores.shtml), quando a oferta de imóveis de 1 dormitório também triplicará (para detalhes sobre cálculos e referências, ver: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-em-sao-paulo).

A formula acima, fez com que tivéssemos um recorde histórico de vendas de 1 dormitório para investidores em 2.013, mas novamente, gerando super-oferta perceptível por todos, tanto que ainda no 1S13, tivemos redução de 23% nos preços de imóveis usados de 1 dormitório em São Paulo, segundo pesquisa do CRECI SP (link:http://classificados.folha.uol.com.br/imoveis/2013/05/1285907-preco-de-imovel-usado-de-um-dormitorio-cai-23-na-cidade-de-sp.shtml).

Uma vez que a “fórmula mágica” das vendas em larga escala de 1 dormitório em 2.013 para investidores já havia se esgotado, em 2.014 foi a vez do segmento imobiliário apelar para os “quitinetes milionários”: imóveis de 35 M2 que eram anunciados por preços superiores a R$ 1 milhão! Desta vez, fizeram propaganda usando a revista Veja SP, mas o ponto curioso, foi que na própria “matéria” desta revista, a maioria das unidades “vendidas” foram para corretores (apenas 1 corretor “comprou” 8 unidades), seguida por investidores e como exceção, os consumidores finais. Para mais detalhes, ver o link: http://vejasp.abril.com.br/materia/a-quitinete-de-1-milhao-de-reais

Mesmo com a apelação quanto a vendas fictícias de quitinetes para corretores, ainda assim o resultado total de Fevereiro/2014 quanto a imóveis novos em São Paulo foi 50% pior do que em Fevereiro/2013, conforme consta no primeiro link deste documento. Se considerarmos que em 2.013 o Carnaval foi em Fevereiro e que em 2.014 o Carnaval foi em Março, ou seja, tivemos mais dias úteis para vendas em Fevereiro/2.014, concluímos que o resultado deste ano, na prática, foi pior ainda!

Pois é, em uma rápida análise das informações que constam acima, podemos constatar que o segmento imobiliário está cada vez mais acuado pela bolha imobiliária, até mesmo na cidade de São Paulo, que eles tentam preservar a qualquer custo.

Qual será a saída para o segmento imobiliário continuar escondendo a bolha imobiliária em São Paulo? Será que eles irão inventar imóveis no “The SIMS”, com ZERO M2 real, mas que custarão alguns milhões de Reais, tendo “artigo” em revista para falar sobre o “sucesso” desta nova modalidade e as vendas que estão ocorrendo para os donos de construtoras? Considerando-se que o senso de ridículo já foi esquecido pelo segmento imobiliário há muito tempo, tudo é possível…

Até o próximo post!

{kind=link}

{kind=link}

{kind=link}

{kind=link}