No Brasil, com a instabilidade da economia, certos investimentos mais tradicionais, como a poupança, estão perdendo lugar. Isso se dá, em parte, porque a rentabilidade não está compensando para quem investe. Além disso, as pessoas estão se informando mais acerca de outras possibilidades de onde investir dinheiro e perdendo o medo de conhecer novas opções.

Portanto, com o declínio da caderneta, outros tipos de investimento estão em ascensão, chamando cada vez mais atenção com seus benefícios. Muitos deles, inclusive, são tão seguros quanto a poupança, com a vantagem de serem mais rentáveis.

O Tesouro Direto é uma dessas modalidades de investimentos que vem apresentando um crescimento expressivo no Brasil. Em junho de 2016, o número de novos investidores cadastrados bateu recorde, ultrapassando a marca de 66 mil apenas naquele mês.

Com isso, o primeiro semestre do ano fechou com um total de registros de mais de 834 mil. Isso equivale a um aumento de 60% desde 2015, além de ter havido um aumento de 86,7% na quantidade de investidores ativos.

O que é o Tesouro Direto?

O Tesouro Direto é uma categoria de investimentos criada pelo Governo Federal brasileiro. A modalidade foi uma alternativa para a gestão conseguir captar investimentos a fim de financiar as suas próprias atividades. Portanto, quando se compra um papel do tesouro, ele funciona um empréstimo ao governo, que devolverá o valor posteriormente, somado às taxas de correção.

Os títulos do tesouro são apresentados em três modalidades:

- Pós-fixados

O rendimento acompanha a taxa Selic e sua rentabilidade depende da queda ou fortalecimento da taxa.

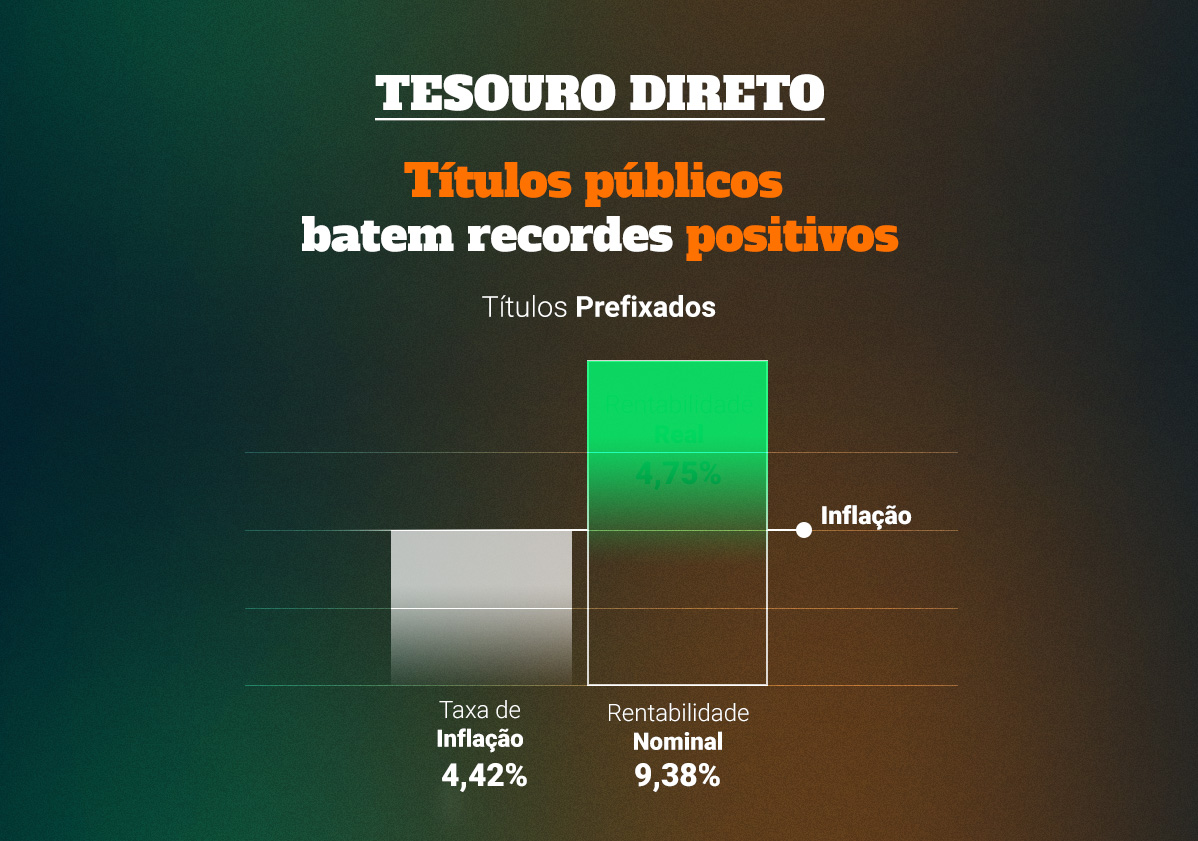

- Prefixados

Os títulos prefixados possibilitam que o investidor saiba qual será a rentabilidade da aplicação no momento em que ela é feita.

- Híbridos

Os títulos Híbridos misturam os pós-fixados e os prefixados. Enquanto parte da rentabilidade acompanha algum índice, tal qual o IPCA (Índice Nacional de Preços ao Consumidor Amplo) ou o IGPM, o restante é prefixado.

Benefícios de comprar papéis do Tesouro

Os papéis desses títulos públicos oferecem uma excelente liquidez, uma vez que se pode vendê-los a qualquer momento e ganhar o valor correspondente à data da venda, mesmo se o vencimento ainda for demorar 15 anos para acontecer. Atualmente, 10,4% dos títulos vencem em até um ano, sendo a maior parte, de 58,4%, aplicada em títulos com vencimento de 1 a 5 anos.

Além disso, o valor mínimo exigido é baixo, de R$30,00, e demonstra facilidade de acesso também quanto à forma de contratação. Esses títulos podem ser adquiridos através do site oficial do Tesouro Nacional, elevando a ideia de como ganhar dinheiro na internet a um novo patamar. Portanto, investidores menores estão se aproveitando dessa acessibilidade, o que pode ser comprovado considerando que número de vendas de até R$ 5.000 correspondeu a 71,9% das transações em Junho de 2016.

Em relação à segurança do investimento as chances de inadimplência do emissor podem ser consideradas quase nulas, uma vez que esse emissor é o Governo Federal. Portanto, a modalidade é considerado uma das mais seguras disponíveis no mercado financeiro atualmente.

A modalidade se fortalece

Comparando o desenvolvimento da popularidade do tesouro em 2016 com os anos passados, é nítido o crescimento de interesse da população. Em relação a Junho de 2015, houve um aumento de 78,7% no estoque do tesouro, que representa uma soma de R$ 18,3 bilhões. Isso mostra um avanço significativo em apenas um ano.

No comparativo mês a mês, os resultados também têm sido surpreendentes. Entre Abril e Junho de 2016, houve um aumento de 3,5% no estoque do tesouro, correspondente à mais de R$ 31 bilhões.

Portanto, a previsão é que esse crescimento continue. Além de oferecer uma rentabilidade maior do que investimentos como a poupança, que estão em queda, os papéis do tesouro oferecem muita segurança ao investidor.

Também pode oferecer dupla rentabilidade, já que os títulos públicos servem como margem de garantia para operar na Bolsa de Valores. A modalidade, portanto, é excelente para quem quer aproveitar o capital da melhor forma, sem abrir mão da simplicidade e bons resultados.

Para saber mais sobre o incrível crescimento do Tesouro Direto, confira um infográfico com os melhores investimentos de 2016!