Muita gente tem dúvida se investir no Tesouro Direto vale a pena ou não. A verdade é que vale muito a pena, porém ainda existe muita gente com um certo medo ou receio de começar em investir em algo novo.

Os bancos de forma geral usam a mídia para fazer uma espécia de lavagem cerebral na cabeça de todos nós Brasileiros, realizando diversas campanhas de marketing para falar que bons investimentos são: Caderneta de Poupança, Titulos de Capitalização, CDBs e Previdência Privada.

Na verdade estes investimentos são até lucrativos, porém são lucrativos para os Bancos, ou seja, eles ficam com a maior parte do lucro e repassam para os correntistas uma rentabilidade bem abaixo do que o Tesouro Direto por exemplo.

Eu sou Leandro Sierra, sou fundador do site: http://www.InvestirNoTesouroDireto.com e estou escrevendo este artigo sobre Como Investir no Tesouro Direto a convite do Vilmar aqui no blog Defendendo seu Dinheiro e espero poder contribuir bastante para vocês.

Eu sou Leandro Sierra, sou fundador do site: http://www.InvestirNoTesouroDireto.com e estou escrevendo este artigo sobre Como Investir no Tesouro Direto a convite do Vilmar aqui no blog Defendendo seu Dinheiro e espero poder contribuir bastante para vocês.

Eu sou Engenheiro, Gerente de Projetos Certificado pelo PMI, Coach de Carreira e Coach Financeiro. Desde o ano 2000 eu comecei a minha jornada nos estudos sobre Educação Financeira e partir daquele ano não parei de estudar.

Assim como muitos de vocês eu investia meu dinheiro na Caderneta de Poupança, CDB e Previdência Privada dos bancos convencionais e logo que conheci o Tesouro Direto e outros investimentos, nunca mais investi nestas aplicações que os gerentes de bancos oferecem.

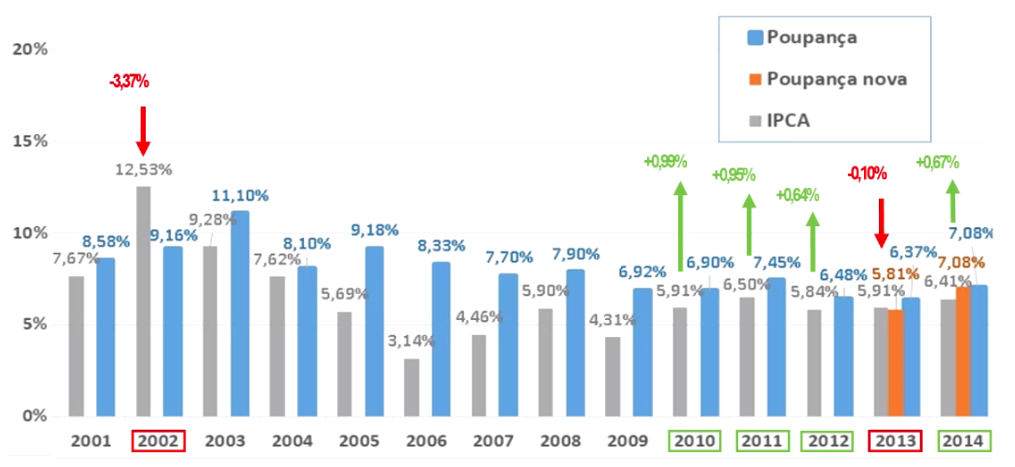

Rentabilidade do Tesouro Direto vs Rentabilidade da Poupança

Apenas para vocês terem uma ideia, a Poupança atualmente paga na faixa de 7% ao ano, que é bem próximo do valor da inflação, ou seja, se você tem dinheiro na poupança, você esta apenas mantendo o seu valor de compra, apesar de numéricamente o valor subir.

Veja este gráfico abaixo onde se é comparado os valores da rentabilidade da Poupança e do IPCA (taxa de inflação).

Como vocês podem ver, sempre que a barra cinza (IPCA) é maior, quer dizer que o dinheiro desvalorizou na Poupança naquele ano (caso de 2002 e 2013 na poupança nova por exemplo). Agora veja os útimos 5 anos, quem tinha dinheiro na Poupança não ganhou nem 1% acima da inflação por ano.

Agora a rentabilidade do Tesouro Direto neste mesmo período dos últimos 5 anos foi de aproximadamente 4% acima da inflação, ou seja 4 vezes maior do que a poupança.

Como Investir no Tesouro Direto?

![]()

http://www.InvestirNoTesouroDireto.com

Afinal, porque tanta gente tem receio de começar a investir no tesouro direto? Resposta é muito simples. Todos temos medo de sair de nossa zona de conforto e fazer algo novo, mesmo que este algo seja melhor do que o normalmente fazemos.

Bom, apesar de tudo que é novo parcer complicado, não é tanto assim. Existe muita informação na internet que talvez não seja muito fácil de encontrar e fácil de entender.

Eu mesmo perdi bastante tempo lendo muito coisa na internet e depois fiz um curso específico para chegar no conhecimento que tenho hoje. Eu comecei a investir no Tesouro direto no ano de 2005, ou seja, já fazem praticamente 10 anos de experiência.

O Que é Preciso para Investir no Tesouro Direto?

Bom basicamente para investir no Tesouro Direto, você vai precisar de 3 pré requisitos:

- Ser Maior de Idade

- Ter uma Conta Bancária

- Ter uma conta em um Agente Homologado pelo governo (que pode ser uma Corretora ou um Banco)

Uma vez que você preencha os requisitos acima, você esta apto para investir em títulos públicos.

O primeiro passo seria solicitar ao seu banco ou a uma corretora a abertura de conta para investir en títulos públicos.

Depois disso você vai ter acesso a plataforma de compra de títulos pela internet. O sistema é todo online e totalmente seguro.

Você vai comprar ou vender os títulos diretamente pelo site do banco/corretora ou do próprio site oficial do Tesouro Direto.

Leandro, Não Entendi muito Bem como é este processo para Investir em títulos Públicos, pode me explicar melhor?

Você deve imaginar que ficaria muito difícil eu escrever um artigo nos mínimos detalhes e no passo a passo sobre como investir no tesouro direto, ficaria um artigo enorme e talvez não ficaria tão didático e claro.

Foi pensando nisso e também na solicitação de diversos colegas que eu resolvi criar um Curso de Como Investir no Tesouro Direto Passo a Passo.

O curso é composto por 30 vídeo aulas, de forma didática e direto ao ponto, que ensina desde conceitos fundamentais sobre educação financeira até o método passo a passo para investir nos títulos públicos.

Deixo aqui o convite para você assistir um Vídeo onde eu revelo as mentiras que os Bancos contam através das mídias, bem como o contéudo do curso com mais detalhes.

Clique Aqui para Assistir o Vídeo sobre Como Investir no Tesouro Direto

Qualquer dúvida sobre o assunto, basta me contactar pelo e-mail: leandrosierra@investirnotesourodireto.com