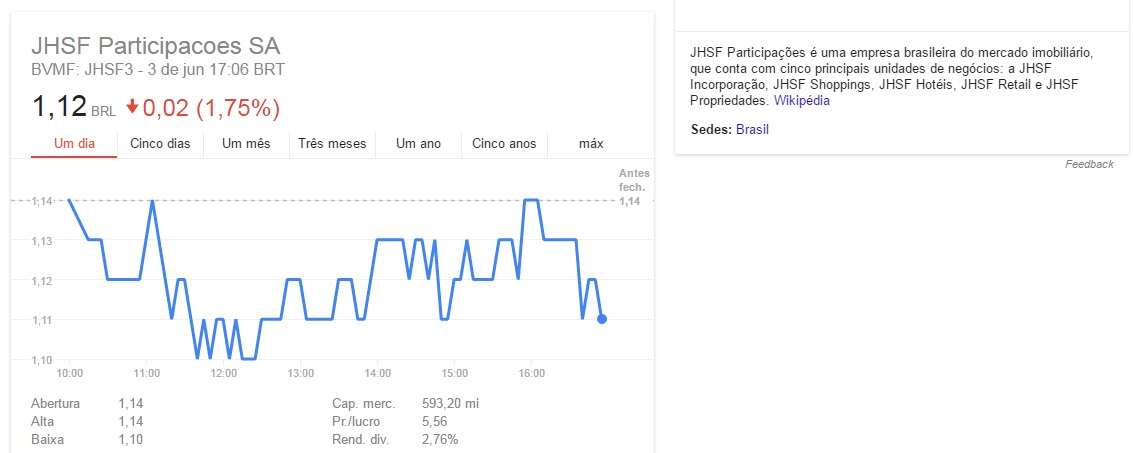

Em pensar que a JHSF já teve suas ações cotadas em valores em acima dos atuais, agora está perto dos centavinhos e corre o risco de precisar de agrupamento para continuar sendo listada em bolsa de valores.

Seria mais uma vítima e causadora da bolha imobiliária no Brasil devido à força que tiveram para alavancar o crédito junto com muitas outras construtoras, incorporadoras, bancos, lobistas e políticos, fato que levou uma manada de incautos em número gigante a se endividar fortemente pensando que eram classe média, que o país tinha emprego pleno, que os preços iriam valorizar para sempre e nunca ficariam desempregada para precisar devolver o imóvel, a casa e outros bens de consumo de alto valor para os bancos?

“Pimentel cobrou R$ 5 milhões em propina do grupo JHSF” – 02/06/2916 16:57