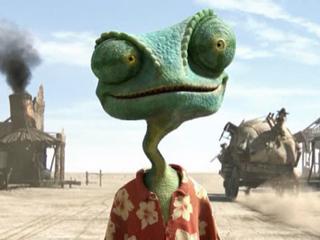

Rango é uma bela animação de faroeste, a qual retrata a manipulação descarada do povo ignorante com símbolos como religião, heroísmo, esperança, fé, amor, ódio, sede, fome e banco falido.

Tudo ocorre devido à ganância desmensurada de um único “homem” e seus comparsas. Vale tudo pelo dinheiro e pelo poder, não necessariamente nesta ordem.

Uma frase célebre do filme é “Quem controla a água, controla tudo”. Um filme bem atual que foi ganhador de 6 estatuetas do Oscar 2016, explorou história um pouco parecida como esta, é o Mad Max: Estrada da Perdição.

A trama entre os animais ficou perfeita. O autor não perdeu nada das características de cada animal ao transpassar para personalidades humanas.

Show de cinema que ainda por cima apresenta Johnny Depp na dublagem do personagem principal, o Rango.

Até mais.