Vela a pena conferir 5 motivos para tirar o seu dinheiro da poupança e 5 aplicações financeiras que rendem mais, pois o tradicional investimento do país já não é mais tão vantajoso como era até um passado não tão distante…

A poupança sempre foi o investimento mais tradicional da população brasileira. Sempre foi a forma mais utilizada pelos investidores conservadores para poupar dinheiro, concentrando a maior parte do patrimônio do país. Considerada um investimento seguro e de longo prazo, a caderneta de poupança já não rende mais como antes, e está fazendo com que muitos investidores migrem para aplicações alternativas.

Com base nisto, Daniel Zamboni, assessor de investimentos na Br Investe, elencou cinco motivos de que é hora de tirar o seu dinheiro da poupança, apontando ainda cinco opções de investimentos que oferecem rentabilidades maiores.

Veja a seguir:

1) Inflação

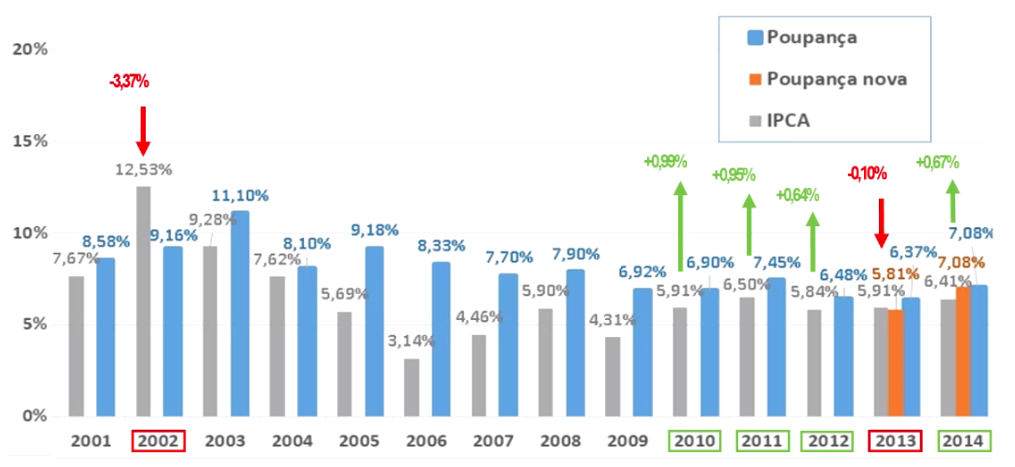

Segundo Zamboni, os ganhos na caderneta de poupança podem ser enganosos. “O que realmente importa na hora de aplicar é o ganho real, ou seja, a parcela da rentabilidade que ultrapassa a inflação, garantindo nosso poder de compra ao longo do tempo”. O assessor explica que nos últimos três anos, enquanto o ganho nominal da poupança está em 7,85% ao ano, o ganho real foi de apenas 0,77% a.a.

2) Nova regra

Com a queda da taxa Selic para patamares inferiores a 8,5% ao ano, Zamboni explica que entra em vigor a nova regra da poupança: o investimento passa agora a render 70% da taxa Selic + taxa Referencial (TR), contra 0,5% ao mês + TR calculado anteriormente. Em outras palavras, considerando a Selic atual, o rendimento caiu de 6,27% a.a. para 5,78% a.a., reduzindo a rentabilidade do poupador.

3) Só rende no aniversário

Com relação à carência, o assessor explica que, ao contrário de outras opções de investimento, a poupança não remunera diariamente, ou seja, para ter direito ao rendimento da poupança é preciso que o poupador espere a data exata dos depósitos nos meses seguintes. “Muitas pessoas não se atentam às datas de aniversário de seus depósitos na poupança, sendo que vários aplicadores nem sabem o que isso significa”, diz.

Desta forma, se o investidor fizer uma aplicação no dia 10 de outubro, o rendimento ocorrerá somente no dia 10 de novembro, e se o resgate for feito no dia 9, o retorno será zero.

4) Fundo Garantidor de Crédito (FGC)

Criado para proteger o sistema financeiro contra possíveis problemas de insolvência, o Fundo Garantidor de Crédito (FGC) ressarce o capital dos investidores até o limite de R$ 250 mil por instituição e por CPF. Apesar da poupança contar com a segurança do FGC, Daniel afirma que há outras opções, como CDBs, LCIs, LCAs, LCs, que apresentam a mesma proteção, mas são “expressivamente mais rentáveis”.

5) Rentabilidade

O baixo retorno comparado a aplicações semelhantes é um dos principais motivos que levam os poupadores a migrarem para outros investimentos. Por mais que a diferença pareça pequena, em um primeiro momento, ao longo dos anos ela cresce exponencialmente. “Há um tempo atrás assessorei um casal que estava relutante em sair da poupança por julgar que a diferença no rendimento era pequena, mas após colocarmos tudo na ponta do lápis, o diferencial na rentabilidade era capaz de levá-los à Europa”, conta.

Confira, abaixo, 5 aplicações alternativas à poupança que rendem mais:

1) CDB (Certificado de Depósito Bancário)

Coberto pelo FGC, os Certificados de Depósito Bancário (CDBs) conseguem apresentar performance superior mesmo descontando o Imposto de Renda. Daniel explica que a aplicação possui liquidez diária ou só no vencimento, este último conta atualmente com opções de vencimento em 3 anos que pagam até 117% do CDI (Certificado de Depósito Interbancário).

2) LC (Letra de Câmbio)

Também cobertas pelo FGC, as Letras de Câmbio (LCs) são cobertas pelo FGC e, assim como os CDBs, conseguem apresentar performance superior mesmo descontando o Imposto de Renda.

3) LCI e LCA

As Letras de Crédito Imobiliário (LCIs) e as Letras de Crédito do Agronegócio (LCAs) são cobertas pelo FGC, possuem isenção de Imposto de Renda para pessoa física e 90 dias de carência por lei, ou seja, se você aplicar hoje precisa esperar 90 dias para resgatar o dinheiro. “São aplicações muito procuradas por pessoas que querem aplicar por até um ano, que nesse caso estão pagando até 95% do CDI, em contraste com os 70% da poupança”, diz.

4) Tesouro Selic

Garantido pelo próprio Tesouro Nacional sem limites de valor, o Tesouro Selic consegue apresentar performance superior, mesmo descontando o Imposto de Renda. Além disso, apresenta liquidez diária (D+1) e paga atualmente, 100% da Selic.

5) Fundos Multimercados Conservadores

Embora não possuam cobertura do FGV, costumam aplicar em ativos conservadores, como os títulos públicos. “Há uma diversidade muito grande no mercado, possibilitando adequação ao perfil de cada investidor no que se refere à rentabilidade e liquidez”, afirma Daniel.

Até mais.