Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

A parte final deste trabalho, com evidências da bolha imobiliária em Curitiba, São José dos Campos e outras cidades, além de 10 motivos para não comprar imóvel agora, pode ser encontrado no link: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-3/

A EVOLUÇÃO DA BOLHA IMOBILIÁRIA PARTE 2:

Segue o estudo:

Neste documento apresentarei as principais evidências relacionadas à bolha imobiliária em Belo Horizonte, falando sobre o relacionamento entre nossa bolha e a economia ao final. Em trabalhos anteriores, demonstrei como foi a evolução da bolha imobiliária em São Paulo (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo) e também como opera o subprime brasileiro analogamente ao americano, seus efeitos comprovados nas construtoras, em Brasília e Salvador (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-1). Vamos agora ao estudo:

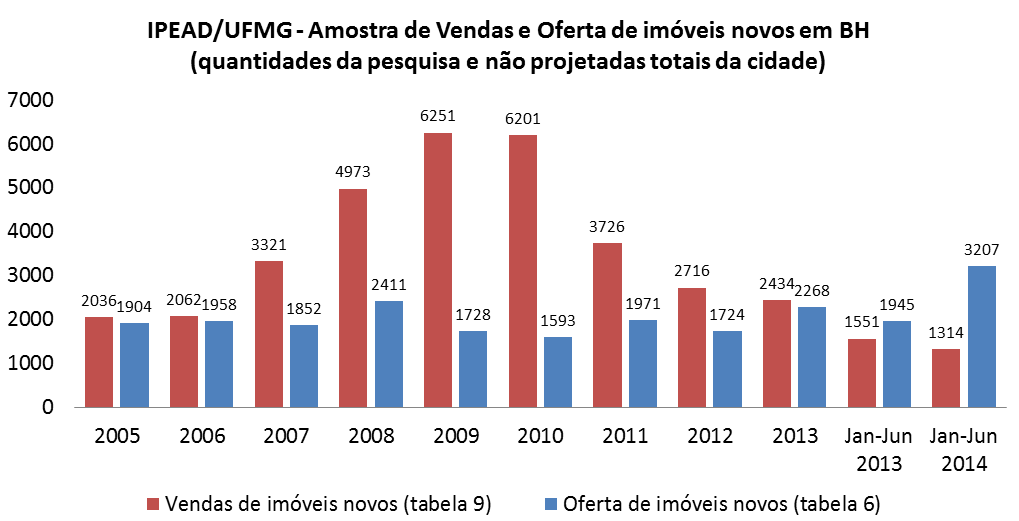

Para a maior parte do que consta abaixo sobre BH, tive como base as pesquisas que já são realizadas há mais de 10 anos pelo IPEAD/UFMG, relacionadas ao mercado imobiliário da cidade, especificamente, para imóveis novos. Estas pesquisas podem ser obtidas no endereço: http://www.ipead.com.br/site/publicacoes/mercadoImobiliario.

Este levantamento do IPEAD/UFMG leva em consideração as quantidades de vendas com base em uma parte do mercado imobiliário em BH e portanto, os números abaixo não são os totais da cidade (não é feita uma projeção das vendas totais, como o CRECI SP faz). No lado da oferta, considero o final de cada período, já para vendas, é o acumulado. Vamos aos dados:

Que conclusões podemos tirar das informações acima:

1) As vendas de imóveis novos tiveram uma queda de 61,06% em 2.013 quando comparado ao pico de vendas da cidade que foi em 2.010 ;

2) A velocidade da queda das vendas está sendo muito maior do que quando subiram ;

3) As vendas em 2.013, que já foram as menores desde 2.006, tiveram nova queda em 2.014 quando comparamos os números do primeiro semestre do ano ;

4) Em Junho de 2.014 tivemos o recorde de oferta de imóveis para a cidade de BH dos últimos 10 anos. A oferta de imóveis novos aumentou 41,40% apenas na variação de Dezembro de 2.013 a Junho de 2.014, somente do que está em poder das construtoras.

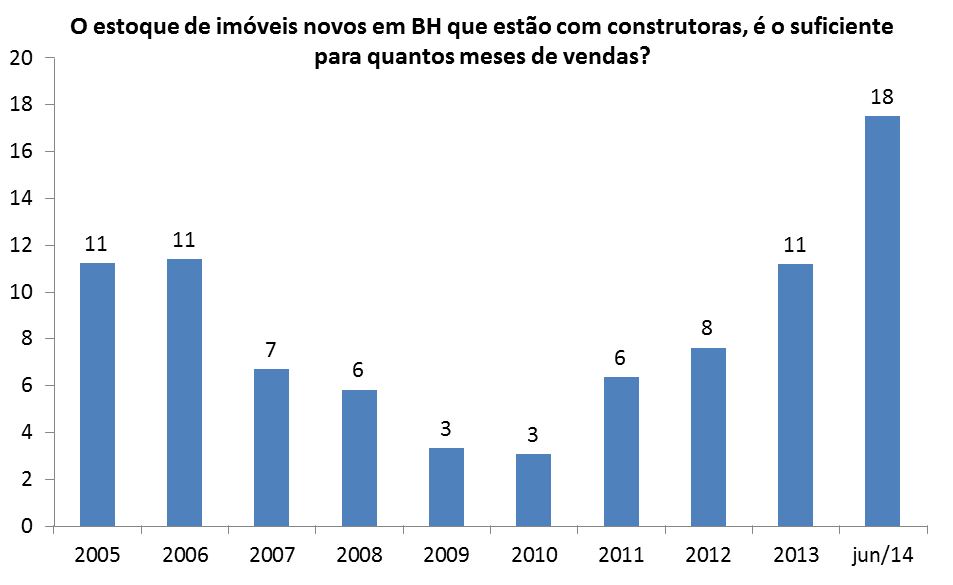

As informações acima já dão uma ideia da relação entre oferta e procura na cidade, no entanto, para termos uma melhor visibilidade, é interessante avaliarmos o estoque de imóveis em relação as vendas. Para o cálculo, considerei a oferta total ao final de cada período e as vendas dos últimos 12 meses daquele período. Vejamos o resultado:

Ponto de atenção: só no período de dezembro/2013 a junho/2014, o número de meses necessários para se vender todo o estoque cresceu 63,6% e alcançou um patamar muito elevado, equivalente a 18 meses de vendas, sendo o recorde dos últimos 10 anos, no mínimo!

Para confirmar a validade dos dados acima, consultei pesquisa da Geoimoveis de setembro/2013 que comprova que o estoque na época em BH equivalia a 11 meses, conforme consta acima. Ver neste link, em tabela que consa no final do artigo: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

A situação acima já impressiona, no entanto, fica uma dúvida: será que teríamos distorções ainda maiores, quando analisamos as informações organizadas por faixa de preços ofertados e vendas realizadas em cada faixa? Vejamos os dados extraídos do estudo da IPEAD/UFMG:

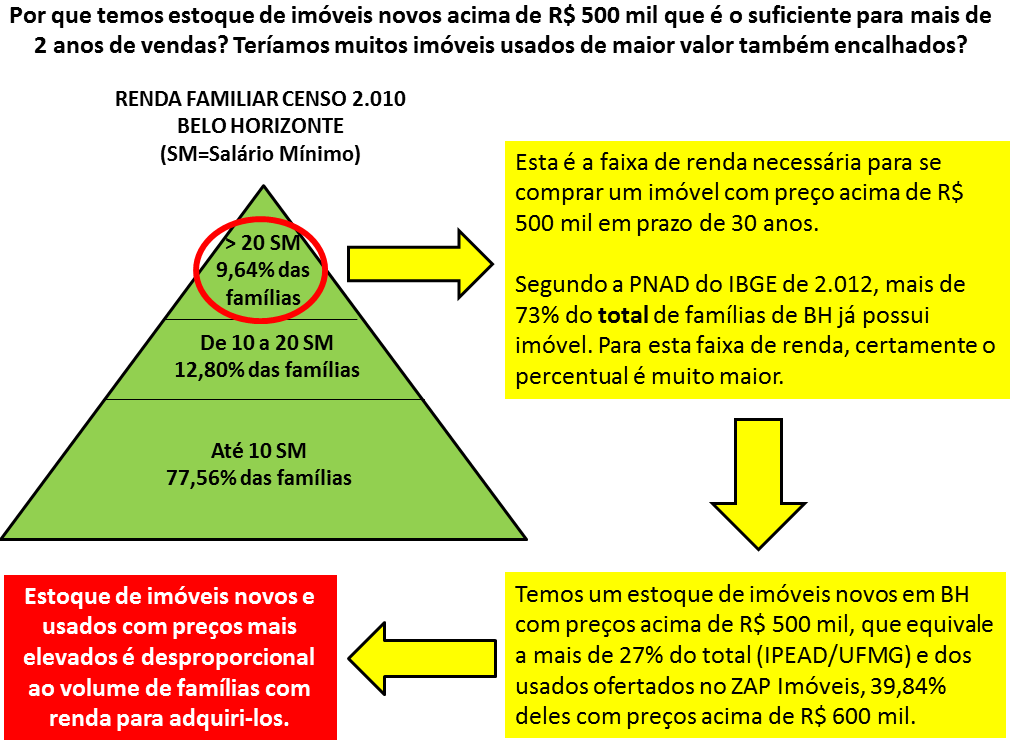

Pelo que podemos observar, em todas as faixas de preços o estoque é superior a 1 ano de vendas e no caso de preços acima de R$ 500 mil, o estoque é superior a 2 anos de vendas!

Como a situação acima acaba afetando as vendas de imóveis por investidores? Teríamos muitos investidores em imóveis em BH? Vejamos mais informações a este respeito:

Trecho da reportagem acima:

“Muitos investidores que compraram imóveis na planta, com o esfriamento do mercado, não estão conseguindo realizar o lucro e, consequentemente, repassar adiante para a taxa de condomínio. Outra saída é financiar o restante do imóvel. Mas o acesso ao crédito também está mais difícil. Assim, não recebem as chaves e não pagam condomínio. A construtora, por sua vez, entende que o erro é do investidor. E aí cria-se o impasse”, explica Mota.

Segundo ele, em alguns prédios recém-entregues o nível de inadimplentes chega a 50%.

Pelo que podemos observar acima, tivemos um volume muito elevado de investidores na planta em BH, sendo que pelo total esfriamento nas vendas, levou a um aumento de até 50% na inadimplência dos condomínios novos, pois estes investidores sequer tinham renda para adquirir crédito imobiliário na entrega e também não conseguiam revender os imóveis. Lembrando que o volume acima de vendas para investidores não é computado como oferta, constou com parte das vendas das construtoras nos últimos anos, no entanto, venda para investidor equivale a transferência de estoque, ou seja, a situação do estoque em relação a vendas, ainda é muito mais crítica do que os dados do IPEAD/UFMG demonstram!

Por que temos um desequilíbrio tão elevado entre oferta e demanda de imóveis em BH?

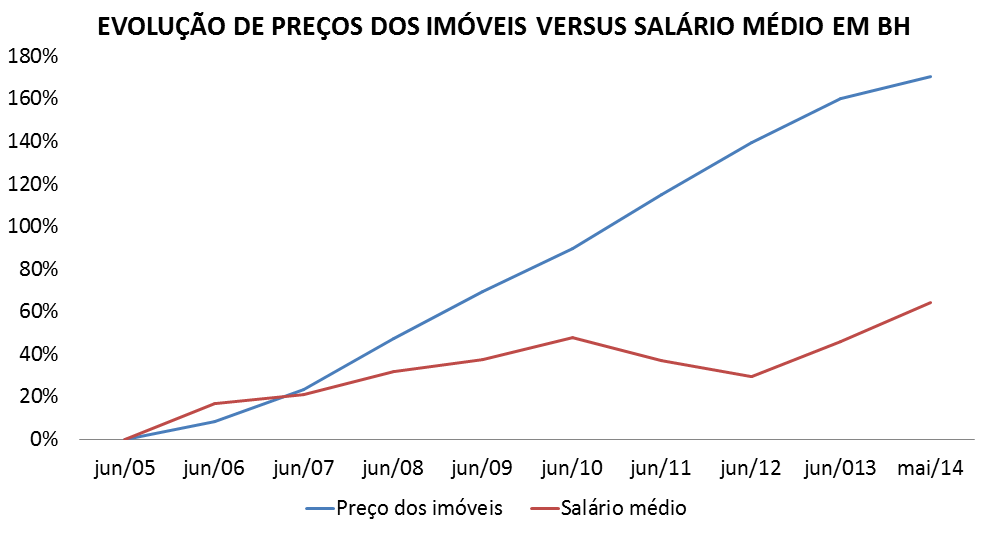

Fiz um levantamento especificamente para a cidade de BH, em parte usando dados da PED do DIEESE (link: http://www.dieese.org.br/analiseped/mensalBHZ.html) quanto ao rendimento médio dos ocupados em valores absolutos (TABELA 09) e na outra parte utilizando dados da pesquisa do IPEAD/UFMG quanto a evolução do índice de preços dos imóveis residenciais novos. OBS: utilizado o mês de junho por ter sido o último apurado em vendas e preços de imóveis pelo IPEAD, mas em 2.014, DIEESE com dados só até maio. Vejamos o resultado:

Pelo que podemos observar pelas informações acima, o preço dos imóveis novos subiu muito mais do que os salários em BH, sendo que esta distorção foi muito maior a partir de 2.011, exatamente o período a partir do qual a oferta de imóveis começou a ficar cada vez maior em relação a demanda, ou seja, esta total disparidade entre preços e salários tem sido um dos principais causadores do fortíssimo desequilíbrio que vemos no mercado imobiliário de BH.

Outro ponto interessante de se notar, é que enquanto o preço dos imóveis novos variou 170,78% no período acima, os salários variaram apenas 64,61%, ou seja, os imóveis tiveram um crescimento de preços que foi de quase 3 vezes o crescimento dos salários em BH.

Até aqui avaliamos as informações sobre imóveis novos. Será que no caso de imóveis usados, tivemos uma disparidade similar? Consultando o FIPE ZAP, verifiquei que no período de abril/2009 a maio/2014 (*), a variação dos preços anunciados foi de 92,6%, enquanto no mesmo período, o salário médio de BH variou 19,56%, em outras palavras, a variação dos preços anunciados foi de quase 5 vezes a variação da renda média na cidade. (*) Esta pesquisa do FIPE ZAP para cidade de BH se iniciou apenas em Abril/2009.

Embora a distorção muito relevante entre a evolução do preço dos imóveis e da renda média ajude a explicar porque temos um estoque de imóveis novos que no geral é superior a 18 meses e que mesmo para menores preços ainda é anormal e superior a 12 meses, será que temos alguma informação adicional que poderia nos auxiliar a entender porque temos estoque equivalente a mais de 2 anos de vendas no caso de preços acima de R$ 500 mil?

Para responder questão acima, busquei informação sobre a distribuição da renda familiar em BH, com base no Censo 2.010 do IBGE (acessar www.ibge.gov.br, opção Banco de Dados, Cidades, selecionar Belo Horizonte, Censo 2.010 e depois dados de domicílios). Levantei o percentual de famílias que tem imóveis próprios para região Sudeste, no link: http://ultimosegundo.ig.com.br/brasil/2012-09-21/casa-propria-ja-nao-e-so-sonho-75-no-brasil-sao-donos-do-imovel-onde-vivem.html. Quanto a quantidade de imóveis novos anunciados por preço acima de R$ 500 mil, obtive da pesquisa do IPEAD/UFMG de Junho/2014. Sobre a distribuição das ofertas de imóveis usados pelos preços anunciados, levantei pelo ZAP Imóveis em 20/Agosto/2014. Quanto a renda familiar para se adquirir imóvel acima de R$ 500 mil em financiamento de 30 anos, veio da pesquisa: http://exame2.com.br/mobile/seu-dinheiro/noticias/quanto-voce-deve-ganhar-para-comprar-um-imovel-em-16-cidades. Seguem as informações:

Qual a “solução” que está sendo adotada na cidade de BH, para que este total desequilibrio entre oferta e procura não fique tão evidente?

Pelo que consta no link acima, BH tem um projeto de lei para que as placas de “vende-se” e “aluga-se” sejam reduzidas na cidade, visando uma diminuição na poluição visual…

A situação que mencionei anteriormente sobre inadimplência nos condomínios também chama a atenção quanto ao processo de venda na planta para clientes que não terão condições de adquirir o crédito imobiliário no ato da entrega do imóvel (vendas FALSAS), combinado com alto volume de especuladores, ambos os itens que estão na essência de nossa bolha imobiliária, como relatado na parte 1 deste trabalho. Teríamos outra evidência?

http://www.clicksergipe.com.br/1n_blog.asp?postagem=107055&tipo=mercado

Trecho do artigo acima:

“Eu dei (ao representante) pelo menos cinco oportunidades para me falar sobre essa questão (taxa de evolução da obra), mas ele nem a mencionou. Não mentiu, mas omitiu. Além disso, ainda afirmou que as prestações do financiamento ficariam congeladas durante muitos meses, o que não acontece”, diz Saldanha.

Traduzindo o que consta acima: Diretor de associação de mutuários de MG constatou que corretores não informam os reajustes durante a construção, o que é um dos grandes responsáveis por termos tanta venda falsa (para família que não terá renda para adquirir crédito imobiliário na entrega), gerando volume anormal de distratos que temos observado.

Outra notícia relevante:

“Mais de 3 mil famílias de BH tiveram o sonho da casa própria transformado em pesadelo”

O que aconteceu? Construtora se tornou insolvente e milhares ficaram sem seus imóveis e dinheiro, aguardando alguma solução através da justiça brasileira, o que pode demorar anos.

E os preços, será que estão sendo afetados por estas quedas relevantes em demanda que já acontecem há anos, combinado com oferta recorde de imóveis para vender, excesso de especuladores, vendas falsas na planta para famílias que não tem renda para crédito imobiliário na entrega e até mesmo construtora insolvente? Vejamos as informações abaixo:

Trechos do link acima:

“A queda dos preços dos imóveis localizados na região Sul de Belo Horizonte, cada dia maior, devido a falta de compradores, promete movimentar o mercado imobiliário da capital.

Ainda, de acordo com Kenio Pereira, a expectativa é que o preço dos imóveis diminua em até 20%. “

“Um outro fato que de ver ser destacado é que, um imóvel na planta, por ser uma entrega futura, sempre foi mais barato que o imóvel pronto. No entanto, hoje acontece o contrário, já que as construtoras não podem parar os trabalhos, por terem um preço fixo, mesmo com a queda de vendas”, destacou.”

Como está o segmento hoteleiro em BH e quais as expectativas após a Copa do Mundo?

Título acima: “Sindicato prevê fechamento de grandes hotéis de BH após a Copa do Mundo”

E como ficam os empregos na construção civil em BH, com tudo isto?

Trechos que constam no link acima:

“O mercado de construção civil já começou a demitir em Belo Horizonte. No último mês de junho, foram 3.000 vagas a menos no setor em relação a maio na região metropolitana da capital, de acordo com os dados da Pesquisa de Emprego e Desemprego (PED) do Dieese.”

Vamos agora, analisar alguns aspectos de nossa economia, diretamente relacionados ao segmento imobiliário e a este estudo:

1) Empregos e renda: O setor imobiliário sempre tem dito que o crescimento nos preços dos imóveis teve como um de seus pilares, o crescimento dos empregos e da renda das famílias. Como vimos neste trabalho, tivemos um crescimento da renda que foi muito inferior ao preço dos imóveis, sendo que a péssima distribuição de renda combinada com um percentual relevante de imóveis a preços acessíveis apenas pelo topo da pirâmide de renda, anulam esta “lógica” quanto ao aspecto “crescimento de renda”. Agora, pensando quanto aos empregos em si, como evoluímos até alcançar o tão propalado “pleno emprego” e como estamos neste momento? Como isto foi influenciado pela construção civil e o quanto pode influenciar o mercado imobiliário? Vamos verificar algumas informações relacionadas:

Um fato inegável, é que durante a explosão das construções no Brasil, tanto para imóveis residenciais, quanto comerciais e também obras para a Copa do Mundo, a construção civil colaborou muito para geração de empregos no país, de forma rápida e relevante, como consta na notícia abaixo:

http://www1.folha.uol.com.br/mercado/2014/08/1498285-expansao-na-base-reduz-abismo-social-mas-limita-economia.shtml

Trechos do artigo acima:

“Dez profissões de pouca qualificação e salário baixo foram responsáveis por metade dos 9,4 milhões de empregos formais criados no país entre 2007 e 2013.

O cargo de servente de obras foi o campeão de vagas geradas: 921 mil, quase 10% do saldo total entre contratações e demissões no período.”

Os trechos acima reforçam 2 pontos: primeiro fica demonstrado que durante o período de euforia a construção civil gerou muitos empregos e em segundo lugar, temos a evidência adicional de que os empregos gerados não eram compatíveis em nada com a escalada absurda que tivemos nos preços dos imóveis neste mesmo período.

Vamos agora, observar a situação atual quanto aos empregos:

Trechos da notícia acima:

“Geração de emprego em junho tem o pior resultado para o mês em 16 ANOS –

É a quarta queda seguida na geração de emprego formal no país”.

Será que o próprio segmento imobiliário pode ter alguma relação com o fato acima?

É óbvio que se o segmento imobiliário foi o grande impulsionador dos empregos no momento em que o volume de construções crescia batendo todos os recordes, agora que temos uma redução abrupta nas construções em virtude de redução relevante nas vendas de imóveis e super-estoques que levam a queda significativa nos lançamentos e término da Copa do Mundo, o desemprego também será fortemente influenciado por este setor.

Vamos avaliar algumas evidências quanto ao mercado imobiliário e empregos para a cidade de Belo Horizonte, que é o objetivo deste trabalho, para validarmos este raciocínio:

Pelo que consta neste documento, vemos que em BH tivemos uma redução de 3.000 vagas na construção civil em junho/2014 na comparação com maio/2014. Além disto, temos uma empresa de construção civil insolvente, um setor hoteleiro que já anuncia que alguns hotéis deverão fechar na cidade, uma super-oferta de imóveis residenciais e a informação de representantes da construção civil de que irão reduzir os lançamentos para buscarem maior equilíbrio entre oferta e demanda. Todos estes pontos tem relação direta com a “colaboração” que o segmento imobiliário está dando para o aumento do desemprego em BH.

A situação acima não é isolada: em Salvador, conforme detalhei na parte 1 deste trabalho, a queda brutal em lançamentos em virtude da super-oferta, levou a aumento de quase 50% no desemprego total da cidade, enfraquecendo a economia local e retroalimentando as quedas nas vendas de imóveis, lançamentos, etc. Esta é uma tendência a ser seguida por BH, frente a todo o quadro acima e que também está cada vez mais visível em diversas outras cidades, sobre as quais comentarei e apresentarei evidências em próximos estudos.

2) Crédito imobiliário: o segundo pilar sempre mencionado pelo segmento imobiliário, é o crédito imobiliário farto e com taxas de juros baixas, sendo que o segmento imobiliário defende a tese de que o crédito imobiliário no Brasil é muito mais seguro do que em qualquer país que passou por uma bolha imobiliária. Sabemos que este crédito imobiliário teve influência no grande volume de construções pelo país nos últimos anos, contando-se que mesmo com aumentos muito elevados em preços totais, a parcelinha ainda caberia no bolso dos compradores (prazo muito ampliado, mais pessoas para comprovar renda, juros subsidiados por CEF, etc.). A questão é: será que este é um modelo sustentável? As premissas que o segmento imobiliário nos “vende” a este respeito, são verdadeiras?

Sobre a garantia dos juros do crédito imobiliário sempre serem baixas, isto não existe. Na medida em que o Governo mantém gastos elevados e com isto prejudica sua meta de superávit fiscal, ele é obrigado a reduzir os repasses do Tesouro para CEF e só isto já causa um aumento no juro médio do crédito imobiliário, uma vez que é a CEF que possui os financiamentos mais subsidiados e neste cenário fica obrigada a desacelerar a concessão de créditos. Seguem links com mais informações e comprovações:

http://blogs.estadao.com.br/no-azul/2014/02/27/com-alta-do-juro-brasileiro-aumenta-em-12-meses-o-prazo-de-financiamento-de-imoveis/

http://www1.folha.uol.com.br/mercado/2014/03/1420926-caixa-vai-frear-ritmo-de-aumento-de-emprestimos.shtml

Falando agora sobre o que o segmento imobiliário nos diz quanto à segurança do nosso crédito imobiliário e os processos dos bancos brasileiros que seriam muito mais confiáveis do que em outros países, vamos avaliar algumas informações relacionadas à CEF, uma vez que ela sozinha concentra mais de 67% de todo o crédito imobiliário concedido no país, vejamos abaixo:

Pelo que podemos observar pelas informações acima, a CEF já teve seu rating rebaixado pela Moody´s (agência internacional de avaliação de riscos) em 2.013 e possui uma carteira de crédito no MCMV (Minha Casa Minha Vida) faixa 1 (rendimento das famílias até R$ 1.600 / mês), que tem uma inadimplência de 17,5% (como referência, no subprime americano a inadimplência dos créditos podres no auge chegou a 16%).

Mais algumas informações sobre a CEF:

http://www.valor.com.br/financas/3601096/caixa-estuda-vender-r-6-bi-em-financiamentos-de-alto-risco#

Segue trecho constante no link acima:

“A Caixa Econômica Federal estuda alternativas para vender aproximadamente R$ 6 bilhões em financiamentos de alto risco voltados ao consumo, sendo metade deles empréstimos do programa Minha Casa Melhor do governo federal.”

“Um volume de R$ 3,17 bilhões em créditos inadimplentes serão vendidos a fundos especializados em ativos podres, os chamados “abutres”. ”

Pelo que consta acima, a CEF já está em negociação com empresas “abutres” que possam comprar parte do seu crédito podre com altíssimo desconto (leia-se prejuízo para CEF), para “maquiar” seus resultados, não deixando transparecer um nível anormal de inadimplência.

Notícia mais recente sobre a CEF:

TÍTULO DA NOTÍCIA: PF COMBATE FRAUDE NO FINANCIAMENTO DE IMÓVEIS DA CAIXA

Trechos da notícia acima:

“A investigação constatou que empregados da Caixa criaram empresas fictícias em nome de parentes.

Em uma única agência durante o ano de 2010, verificou-se que todos os contratos de financiamento firmados eram fraudulentos. Os empregados dessas empresas chegaram a ter acesso às senhas restritas aos empregados da Caixa. O prejuízo ao erário ainda será apurado.”

Além de tudo que consta acima, é sabido que a aprovação de crédito imobiliário não é tão criteriosa quanto deveria, sendo fácil mascarar rendimentos e aprovar financiamento (muitos corretores conhecem diversas “técnicas” para isto, uma delas é fazer movimentação entre contas correntes de diferentes bancos simulando rendimento informal, outra é agregar pessoas na renda que não irão colaborar com pagamentos, mas existem muitas além destas).

Dúvida: o que o segmento imobiliário e o BC querem dizer, ao tentarem nos convencer de que o crédito imobiliário no Brasil é muito mais seguro que nos EUA e do que em outros países que tiveram bolha imobiliária???

3) Outros indicadores da economia: É de conhecimento público que nossa inflação tem estado sempre muito próxima do topo da meta e é muito elevada em relação a média dos BRICS, países em desenvolvimento, etc. Também é de domínio público o fato de que temos um dos maiores juros reais do Mundo. Tem sido cada vez mais divulgado na mídia, que o nível de endividamento das famílias está muito elevado e isto combinado com inflação e juros elevados tem feito com que o consumo caia muito, prejudicando os resultados das empresas e portanto da economia como um todo, o que colabora para desaceleração nos empregos, crescimento do PIB muito baixo, etc. O próprio segmento imobiliário alega que o crescimento nos cancelamentos de vendas (distratos) e as reduções em vendas também tem relação com este cenário da economia. Uma pergunta que vale a pena ser feita é: os preços dos imóveis que subiram demais nos últimos anos, acima de qualquer parâmetro (renda, rendimento de aplicação financeira, etc.), poderiam ter alguma relação com os resultados aqui listados?

Quando temos um custo do M2 de imóveis comerciais que sobe exageradamente e de forma rápida, seja para compra ou aluguel, o que acontece com os produtos e serviços que dependem destes imóveis? Temos duas alternativas: a) este aumento de custo é repassado para o preço de produtos e serviços, alimentando inflação ou b) a empresa não consegue repassar o aumento de custo e acaba fechando e abandonando o ponto.

O que acontece quando temos um crescimento muito rápido dos empregos na base da pirâmide, mas sem nenhuma evolução na produtividade? Como vimos acima, o maior gerador de empregos foi a construção civil. Ocorre que um crescimento desta forma, também é um dos grandes causadores de aumento na inflação, pois as empresas são pressionadas a aumentarem salários para contratarem e manterem suas operações e isto também é repassado para preços.

Qual a consequência de termos uma inflação muito elevada? O Governo é obrigado a aumentar o juros e com isto, as empresas passam a investir menos (o retorno de cada projeto tem que ser muito maior para compensar o capital investido, resultados são mais incertos = menos projetos aprovados) e as famílias, afetadas por isto, passam a consumir menos, uma vez que as parcelinhas de qualquer financiamento ou empréstimo se tornam mais caras.

Se temos um aumento muito elevado no preço dos imóveis, as parcelas de financiamento também se tornam muito caras. Quando muitas famílias passam a incluir na renda outras pessoas que não irão colaborar com os pagamentos das parcelas, só para aprovar o financiamento, o que acontece? E quando temos preço de aluguel que também sobe demais? Sobrecarga no orçamento familiar trazida por aumentos relevantes no custo de moradia, junto com juros e inflação mais elevados, geram dívidas mais relevantes para as famílias e roubam a capacidade de consumo e também de pagamento das dívidas, o que afeta diretamente os demais setores da economia, que passam a observar reduções relevantes na demanda por seus produtos e serviços. Como exemplo, vejamos informação que consta abaixo:

“Consumidor endividado prefere cortar orçamento pela compra de alimentos”

http://www1.folha.uol.com.br/mercado/2014/07/1491686-consumidor-endividado-prefere-cortar-orcamento-pela-compra-de-alimentos.shtml

Trecho no link acima:

“O imóvel é o tipo de dívida que mais atrapalha o orçamento destinado ao supermercado. O gasto com o abastecimento do lar com comida, bebida e higiene pode ser reduzido em até 25% quando a renda do consumidor está comprometida com a parcela da casa própria, segundo pesquisa do instituto Nielsen.”

Agora, de uma forma geral, qual a situação do endividamento das famílias, para o qual o mercado imobiliário tanto tem colaborado?

Trechos do link acima:

“Brasil tem 57 milhões de pessoas com dívidas em atraso”

“Pesquisa mostra que 40% dos brasileiros estão enquadrados na lista de inadimplentes. Segundo o estudo, país nunca teve tanta gente nessa situação.”

Conclusão: foram evidenciadas situações anormais típicas de bolha imobiliária para cidade de Belo Horizonte, como um crescimento dos preços de algumas vezes o crescimento da renda, uma super oferta equivalente a 18 meses de vendas no geral e superior a 2 anos no caso de imóveis com preços superiores a R$ 500 mil e ainda, um volume de desemprego elevado sendo gerado pela construção civil local, expectativa de fechamento de hotéis por excesso de vacância, construtora fechando e deixando alto volume de clientes sem seus imóveis, dentre outros. Já no lado da economia, observamos que foi a própria bolha imobiliária que colaborou e muito para os péssimos indicadores que temos e agora está sofrendo as consequencias via redução muito elevada em vendas, aumento anormal em distratos, etc., ou seja, como toda anomalia, possui em seu bojo os mecanismos de auto-destruição.