Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

O objetivo deste trabalho é demonstrar o subprime brasileiro e sua situação atual, com base nos números apresentados pelas construtoras com Ações na BOVESPA e mais uma série de informações de pesquisas de empresas ligadas ao segmento imobiliário.

A bolha imobiliária e o subprime brasileiro:

Temos um subprime similar ao americano?

Como regra, os representantes do segmento imobiliário afirmam que não temos bolha imobiliária porque não existe um subprime no Brasil que seja idêntico ao dos Estados Unidos. Para entendermos o subprime americano, apresentarei por assunto, qual a essência e mecanismo básico utilizado no subprime americano e em seguida, representarei esquematicamente como funciona o subprime no Brasil, utilizando os mesmos termos que estão na essência do subprime americano. Por fim, apresentarei os dados que comprovam esta similaridade entre o subprime do Brasil e dos EUA.

Objetivo aqui não é dizer se nossa bolha imobiliária é mais parecida com a americana, espanhola, chinesa, etc., até porque, todas estas mantem a mesma essência e variam quanto a mecanismos. A escolha da bolha dos EUA para servir de base para comparação, é porque ela é a referência utilizada pelo segmento imobiliário, apenas isto.

Informações sobre a bolha imobiliária americana e seu subprime:

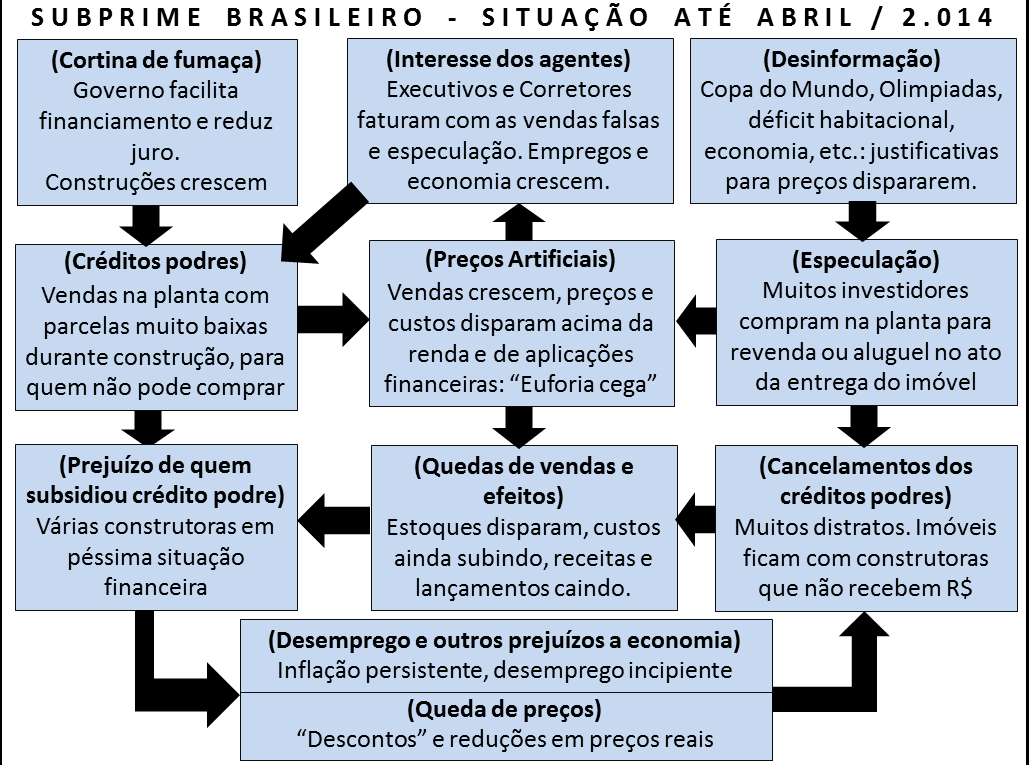

Cortina de Fumaça: FED baixa juros, o pretexto ideal para que seja criado um esquema que estimule aumento artificial na demanda e na especulação de preços de imóveis ;

Interesse dos agentes: executivos de bancos tem todo interesse em conceder créditos podres: o aumento no volume de vendas falsas (para quem não poderá pagar o financiamento até o fim) e nos preços dos imóveis como reflexo da falsa demanda, se convertem em empréstimos com valores crescentes e comissões cada vez mais elevadas. Governo também ganha em deixar este movimento de crescimento artificial da demanda e dos preços ocorrer, pois gera emprego e crescimento da economia em primeiro momento, garantindo muitos votos. Os próprios bancos, além das construtoras, ganham muito no começo com aumento de preços, demanda “super-aquecida” e resultados “vistosos” nos relatórios trimestrais ;

Créditos podres: em virtude do interesse dos agentes e tendo a cortina de fumaça do juro, que justificaria o crescimento de demanda, Bancos aprovam financiamentos imobiliários de forma irresponsável, para quem não teria condições de pagar, criando uma demanda falsa ;

Desinformação: Promessas de crescimento da economia, da renda e dos preços dos imóveis a partir de um novo patamar, muito superior, graças ao consumo elevado e o volume de vendas de imóveis (via créditos podres). Este crescimento seria contínuo ao longo dos anos e não uma euforia passageira ;

Especulação: sendo imóvel o investimento mais rentável, aumenta muito o número de investidores que especulam com base na desinformação ;

Preços artificiais: em virtude da demanda falsa trazida pelos créditos podres mais a especulação em larga escala, os preços começam a subir de forma vertiginosa ;

Cancelamento dos créditos podres: inflação força aumento de juro que leva a inadimplência dos créditos podres a disparar. Imóveis ficam com quem concedeu crédito podre (bancos) ;

Quedas de vendas e efeitos: super-estoque gerado por item anterior, junto com quebra de expectativas da falsa demanda / desinformação, levam a diminuição de vendas, lançamentos e receitas para agentes antes beneficiados ;

Prejuízo de quem subsidiou crédito podre: bancos ficam com super-estoques de imóveis e como não recebem pagamento dos financiamentos concedidos e o mercado como um todo se retrai pela visibilidade cada vez maior dos problemas que estão ocorrendo, ficam altamente endividados, com alguns deles indo a falência ;

Queda de preços: com os super-estoques formados e os bancos precisando se livrar dos imóveis a “qualquer” preço para sobreviver, combinado com o medo das pessoas de adquirirem imóveis e terem desvalorização em seguida, temos quedas de preços que se iniciam e vão se espalhando para todos os envolvidos (incluindo todos os vendedores particulares). A queda de preços não é homogenea e simultânea, varia por Estado.

Desemprego e outros prejuízos à economia: em virtude dos super-estoques, ocorre uma freada na construção dos imóveis, prejudicando também toda a cadeia que depende do segmento imobiliário e como esta é uma das maiores empregadoras do país, o efeito sobre o desemprego acaba sendo muito elevado, retroalimentando a crise através de novas quedas nas vendas.

Vejamos agora, como funciona o subprime no Brasil:

Como pode ser comprovado o que consta acima?

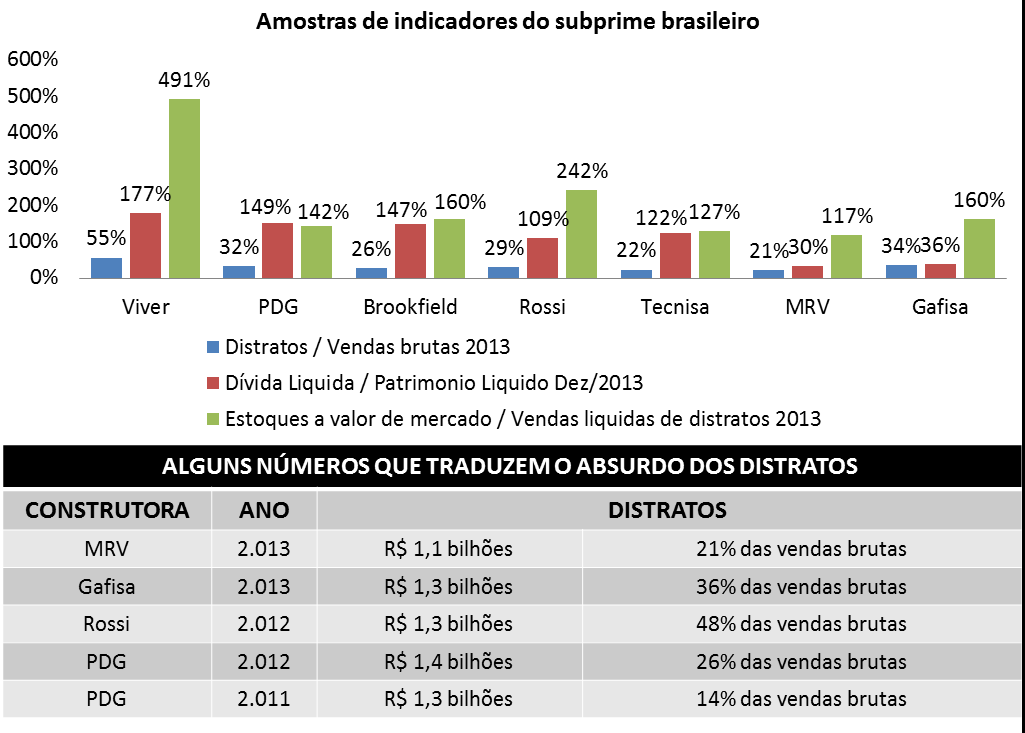

Nada melhor do que utilizarmos os dados oficiais das próprias construtoras para isto. Que tipo de informação deve ser analisada? Pelo que consta acima, o nosso subprime deve gerar como produtos, um volume anormal de distratos (cancelamentos de vendas), estoque de imóveis e endividamento e estes deverão estar concentrados nas mãos das construtoras, que bancaram a concessão dos créditos podres na etapa “inflar” de nossa bolha imobiliária.Vamos observar os dados disponibilizados por 7 construtoras, referentes ao ano de 2.013 e anteriores:

Avaliando as informações acima, seriam normais?

Distratos: até 2.010, os distratos sequer eram mencionados nos relatórios oficiais das construtoras, pois os mesmos eram “irrelevantes” em relação ao total das vendas, como é o normal, afinal, o cancelamento de vendas deve ser sempre uma parcela ínfima do total faturado, ocorrendo apenas por enganos. A partir de 2.012, todos os distratos apresentados pelas construtoras em cada trimestre (daquelas que apresentam esta informação), tem sido superiores a 20% das vendas brutas. Como referências adicionais, no caso da MRV ela utiliza um valor de distrato que é o do contrato original, sem reajustar, logo o percentual mais adequado para avaliação é superior ao que consta acima, que já é anormal, embora seja o menor entre as avaliadas. É importante entender, que vendas na planta existem há mais tempo, o problema é termos distratos que variam de um mínimo de 20% até mais de 60% das vendas brutas (mais de 60% no caso da PDG no 3T13) e ainda, que representam cada vez mais bilhões de Reais a cada ano, afetando várias construtoras de forma simultânea, esta situação, não existe para nenhum segmento de negócio, em nenhum lugar do mundo! O segmento imobiliário tenta justificar isto dizendo que foi uma “falha de gestão” quanto à concessão de crédito para clientes, “dificuldades do crescimento” porque construtoras aumentaram muito vendas na planta em mercados que não assimilavam todo aquele volume de oferta, etc. Na verdade, se foi “falha de gestão” ou intencional, o fato é que gerou muitos benefícios para corretores, executivos de vendas e até as próprias construtoras no início do processo, pois comissões e bônus dispararam alimentados pelas vendas falsas e os resultados das construtoras nos primeiros anos, eram excepcionais, sem contar que toda esta falsa demanda, impulsionou aumentos artificiais de preços. Pelas consequências serem tão positivas para os agentes e por sabermos que todas as construtoras acima adotaram este mesmo “erro de gestão”, de forma “coincidente”, talvez valha a pena pensar se este argumento de “incidente” ou “erro” faz sentido… Já quanto à hipótese de problema ser localizado em praças não estratégicas, onde teria havido exagero, também não procede, pois em São Paulo que é a praça mais representativa do Brasil, também temos percentual anormal de distratos, aliás, esta justificativa acaba sendo uma confissão de culpa: as construtoras teriam inflado artificialmente as praças não estratégicas e gerado aumento não baseado nos fundamentos da economia, típica ação para formação de bolha imobiliária? Para quem, apesar de todas as evidências acima, ainda tem dúvidas, sugiro a leitura desta matéria, que fala sobre o empresário Enrique Bañuelos, um dos pais da Bolha Imobiliária espanhola, mencionando a entrada dele em 2.007 na PDG, a saída em 2.011 (o primeiro ano em que a PDG registrou um volume tão elevado de distratos em sua história), sendo que ao sair, mencionou que o mercado imobiliário já havia atingido seu pico e espera voltar após 2.014, quando novas oportunidades poderiam surgir (interpretação: saiu quando apareceram os efeitos do subprime brasileiro na forma de distratos em volume anormal e retornaria quando o mercado imobiliário estivesse em baixa e fosse um bom momento para voltar a comprar). Segue o link: http://veja.abril.com.br/noticia/economia/megainvestidor-enrique-banuelos-diz-adios-ao-brasil

Dívida liquida: pelo que podemos observar, das 7 construtoras que constam acima, 5 delas apresentam um percentual elevado de dívida liquida sobre patrimônio liquido. Como uma situação destas poderia ocorrer, se temos margens tão elevadas (diferença muito grande entre preço de venda e CUB – custo de construção)? A explicação é o alto volume de distratos, que quando ocorrem, impedem o repasse programado do banco para construtora no ato da entrega do imóvel, referente ao financiamento contratado pelo mutuário. Como o volume de distratos é absolutamente anormal, conforme explicações acima, é natural que isto prejudique demais o caixa das mesmas. Outro ponto, é que os custos de construção continuaram crescendo, estimulados pela falsa demanda, só que como as construtoras utilizaram as parcelas muito baixas durante a construção para os “compradores”, como parte da estratégia de vendas falsas, esta foi mais uma das formas de se destruir caixa. É importante entendermos que nos relatórios das construtoras de anos anteriores, elas mesmas consideravam que 60% seria um patamar máximo para que permanecessem “saudáveis” dentro do segmento e ainda, se olharmos para o próprio gráfico, veremos que no caso da MRV, ela está com patamar próximo a 30%, logo a situação de 5 destas construtoras que constam acima, sai de um mínimo de 3 vezes até mais de 10 vezes pior neste índice do que no caso da MRV, em outras palavras, elas estão longe demais do “ponto ótimo” ou mesmo do que elas mesmas indicavam como máximo, é uma situação anormal. Observar que no caso da Gafisa, o percentual para este indicador até o início de 2.013 era superior a 100% também e só teve esta redução brusca que vemos acima, porque tiveram que vender 70% de sua “galinha dos ovos de ouro” (Alphaville) para pagar as dívidas e mesmo assim, continuam com altíssimo volume de distratos e estão tentando vender o segmento Tenda para não voltarem à situação anterior. Já no caso da MRV, a única exceção real quanto a este indicador, ela assumiu clientes populares antes atendidos por Rossi, Gafisa e PDG, porque estas 3 empresas tiveram fortíssimo prejuízo com distratos neste segmento, como vemos pelos indicadores acima, mas a MRV passou a ter maior volume destes clientes só a partir de 2.013, portanto, mesmo com o volume elevado de estoques e distratos, isto ainda não se refletiu no seu endividamento… Sobre as justificativas do segmento imobiliário, alegam que esta situação se deve a problemas de gestão de projetos durante o aumento relevante nas construções que ocorreu, pois isto levou a estouros relevantes nos orçamentos, além de atrasos. A diferença entre o preço de venda e o custo de construção é absurda, ou seja, a margem das construtoras certamente deveria ser o suficiente para cobrir estes estouros de orçamento. Já sobre o atraso, os clientes que compraram na planta pagam os valores durante a construção com reajuste pelo INCC, cobrindo os aumentos de custos, mesmo que mal administrados e maiores que a média, novamente a margem deveria cobrir esta diferença. O problema é que os bilhões de reais em distratos e parcelas durante a construção desproporcionalmente baixas destroem qualquer caixa e na realidade, é isto que gera o atraso nas obras, principalmente nos últimos anos, em que os lançamentos caíram muito… Para refletir: os preços dos imóveis cresceram mais do que qualquer coisa no Brasil e eles são o principal componente do patrimônio liquido, mesmo assim as construtoras conseguem se endividar mais do que todo seu patrimônio liquido?

Estoques: o percentual muito elevado de estoques, superior a um ano de vendas para todas as construtoras acima, é outra característica esperada em uma bolha imobiliária. Este item, juntamente com a péssima situação financeira destas construtoras (altíssimo endividamento) é que leva aos “descontos” que tem ocorrido de forma incessante pelo menos desde o 2S12 e pelo que vemos, deverá continuar ao longo de 2.014. Observar que mesmo no caso da PDG que diminuiu muito os lançamentos e ainda cancelou 48 empreendimentos (cada um deles com “n” prédios) entre o 2T13 e o 4T13, ainda assim terminaram o ano com estoques muito elevados, pois os “encalhes” são muito difíceis de serem vendidos e o percentual de distratos continuou muito elevado, tudo isto, também típico de uma bolha imobiliária, onde o circulo vicioso faz com que mesmo reduções radicais em lançamentos não permitam reduções equivalentes de estoques. Sobre as justificativas do segmento imobiliário para esta situação, diziam que era temporária e que seria resolvida em cerca de 2 anos (2.012 e 2.013), mas pelo que vemos acima, isto não aconteceu… Na realidade, a principal estratégia do segmento imobiliário não é justificar os super-estoques, mas sim escondê-los. A simples admissão de super-estoques é um problema, porque afinal de contas, como os imóveis poderiam continuar subindo de preços, se temos uma oferta tão maior do que a demanda? Se reconhecerem o óbvio que consta acima, teriam que admitir que os preços sobem por pura especulação, não seguindo os fundamento e portanto, mais uma vez teriam que reconhecer que é uma bolha imobiliária e isto, não farão nem sob tortura. Neste sentido, as construtoras procuram transferir o máximo que podem para investidores (mais abaixo darei exemplos), reduzirem os lançamentos o quanto puderem e principalmente, omitirem e gerarem o máximo de desinformação para que esta desproporção entre oferta e demanda não se torne tão visível. Entre outras coisas, se aproveitam do desconhecimento de grande parte da população quanto a lei de oferta e procura…

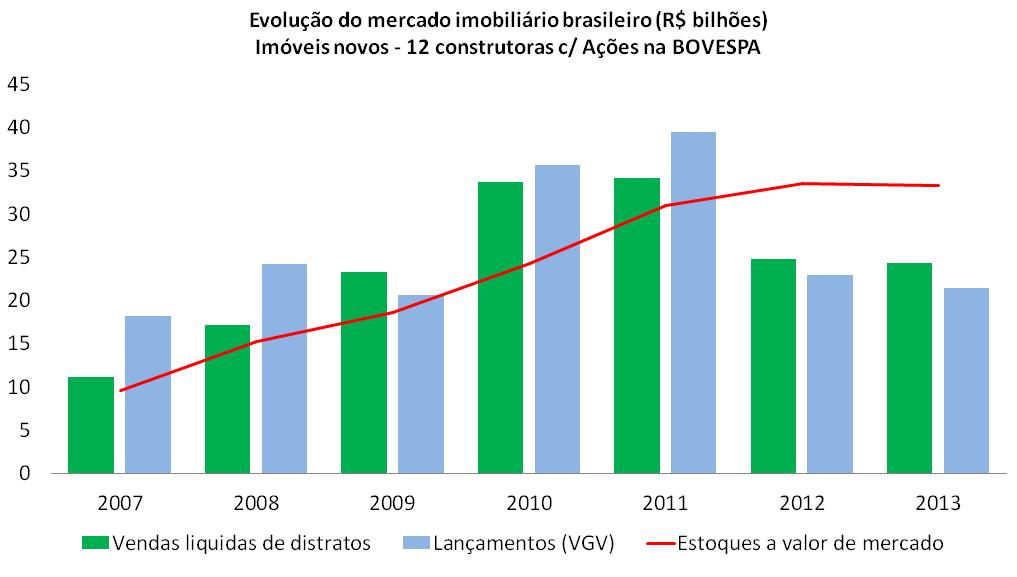

Para não ficarmos restritos a análise das 7 construtoras acima, acrescentarei informações de Cyrela, EzTec, Trisul, Even e Helbor, analisando a evolução de vendas, lançamentos e estoques de 2.008 a 2.013 de 12 empresas. O objetivo aqui é vermos se, eventualmente, o péssimo resultado acima estaria sendo compensado, ou se as situações relacionadas a super-estoque e quedas em lançamentos poderiam ser mais abrangentes. Para quem quiser mais informações sobre as 7 construtoras acima, ver “Material adicional com análise de construtoras” ao final deste documento.

Pelo que podemos acompanhar pelo gráfico acima, a situação das 12 construtoras avaliadas demonstra que temos um super-estoque persistente, mesmo com redução drástica de lançamentos que ocorreu nos anos de 2.012 e 2.013 na comparação com os picos de 2.010 e 2.011. Ainda, se observamos que o pico de lançamentos foi em 2.010 e 2.011 e sabendo que o nosso esquema de subprime aparece no momento da entrega dos imóveis, poderíamos deduzir que para este ano de 2.014, teremos a situação de super-estoques e endividamento piorando ainda mais, levando a aumentos relevantes nos “descontos” que já são praticados há anos . Embora ainda seja muito cedo e não tenhamos os dados do primeiro trimestre de 2.014, já temos alguns indicadores que podem dar uma ideia quanto a esta situação. Seguem informações:

São Paulo: queda de aproximadamente 50% nas vendas de imóveis novos de Fevereiro/2014 para Fevereiro/2013. Fonte: SECOVI SP. Para acessar trabalho com mais análises a este respeito, segue o link: http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-vendas-de-imoveis-novos-caem-50-em-fevereiro/

Belo Horizonte: queda superior a 70% nas vendas de imóveis novos, na comparação de Fevereiro/2014 com mesmo mês de 2 anos anteriores (2012 e 2013). Fonte: IPEAD/UFMG. Para acessar trabalho com mais análises a este respeito, segue o link: http://defendaseudinheiro.com.br/bolha-imobiliaria-bh-vendas-de-imoveis-novos-caem-mais-de-70-em-fevereiro/

Agora, vamos repassar algumas das consequências do que consta acima, que mais uma vez, estarão totalmente alinhadas com o que normalmente observamos em explosões de bolhas imobiliárias. Como já explorei bastante estas evidências em trabalho anterior, colocarei apenas as evidências mais gritantes e em seguida, o link para o outro trabalho que tem maior volume de fatos.

AMOSTRAS DA BOLHA IMOBILIÁRIA NAS CIDADES:

SALVADOR:

Sugiro leitura na íntegra desta matéria, onde consta que a causa raiz para aumento relevante no desemprego em Salvador foram quedas em vendas de imóveis gerando super-estoque e interrompendo lançamentos: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

Importante: estoque de 25 meses levando a paralisação da construção civil e aumento de quase 50% no desemprego, fazendo com que Salvador se tornasse o recorde desemprego no País, com um índice de desemprego 77% acima da média nacional, são as características típicas de uma bolha imobiliária que estão mais visíveis em Salvador.

BRASÍLIA:

Recomendo mais uma vez, a leitura das notícias que constam abaixo:

Queda de 35,5% nos preços de imóveis no lançamento em Brasília, na comparação de 2.012 com 2.013, segundo pesquisa da Geoimoveis. Segundo consta na notícia abaixo, isto foi causado por excesso de especulação, portanto aqui, além da evidência de queda de preços que em apenas 1 ano em Brasília foi o equivalente a anos para ocorrer na explosão da bolha imobiliária espanhola, temos ainda a comprovação sobre a excessiva especulação: www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Notícia de Set/2013 – queda de até 30% nos preços dos imóveis novos no ato da entrega, em Brasilia: http://www.correiobraziliense.com.br/app/noticia/economia/2013/09/01/internas_economia,385651/especuladores-sao-penalizados-pela-retracao-do-mercado-imobiliario.shtml

Notícia de Dez/2013 – estoque 30% maior que 2 anos atrás, queda de 50% nos lançamentos de 2.012 para 2.013. Descontos de até R$ 300 mil em imóveis prontos. Link: http://g1.globo.com/distrito-federal/noticia/2013/12/construtoras-queimam-estoque-de-imoveis-no-df-dizem-corretores.html

Importante: as reduções nos preços de 35,5% para lançamentos e 30% para imóveis entregues, feitas por construtoras para tentarem desovar estoques em 2.013, fizeram com que muitos imóveis ficassem com preço total, na entrega, inferior ao saldo a financiar com banco para quem comprou “na planta”, gerando altíssimo volume de distratos e aumentando ainda mais os estoques. Isto ocorreu mais fortemente no Noroeste de Brasilia. Mais uma vez, uma forte evidência de como opera nosso subprime.

OUTRAS CIDADES:

Além dos exemplos acima, temos diversas outras cidades que já estão apresentando as consequências típicas de toda bolha imobiliária, como por exemplo, São José dos Campos que teve queda de 25% nos preços dos imóveis entregues, com investidores colocando imóveis para alugar e oferta de aluguel subindo 300% (forte evidência de exagero nas vendas para investidores), Curitiba onde o super-estoque equivalente a 23 meses de vendas em Fev/13 não se reduziu mesmo com “descontos” que aumentaram de 30% em Fev/13 para 35% em Nov/13 e vários outros casos, incluindo evidências sobre super-oferta em São Paulo e várias outras cidades do país.

Para acessar estas informações, com links para notícias, pesquisas e cálculos, veja trabalho anterior a este respeito no endereço: www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i.

Material adicional com análise de 7 construtoras quanto ao subprime brasileiro:

1) Rossi: Os distratos em 2.012 foram superiores a R$ 1,3 bilhões, correspondendo a mais de 40% das vendas brutas do ano, sendo que a maioria relacionado ao segmento popular e por incompatibilidade entre renda e preço do imóvel no ato da entrega, que impedia financiamento bancário (créditos podres aprovados no ato da venda na planta pela construtora). Consequencias: primeiro resultado negativo da Rossi em sua história ocorreu em 2.012, a empresa abandonou o segmento popular e saiu de diversas praças a partir de 2.013, encolhendo muito a operação, vendendo terrenos para concorrentes para sobreviver e ainda, com dívidas e estoques totalmente desproporcionais quanto ao tamanho de sua operação e expectativas para o segmento imobiliário. Isto tem causado sucessivas “campanhas promocionais” com descontos elevados e gerado muitos distratos de investidores que compraram na planta e no ato da entrega viram a construtora vendendo mais barato (ocorre há anos, trata-se de queda de preço REAL disfarçada de desconto). Em 2.013, o volume de distratos foi superior a R$ 500 milhões e ainda representou mais de 20% das vendas brutas do ano, algo absolutamente anormal , que fez com que o endividamento e estoques prosseguissem muito elevados, o que significa a continuidade do ciclo de “descontos promocionais” ;

2) Gafisa: o volume absurdo de distratos do segmento popular (Tenda) em 2.012 gerou um endividamento desproporcional, levando a uma situação financeira muito crítica e obrigando a Gafisa a suspender os lançamentos da Tenda durante 2.013 e vender 70% de sua “galinha dos ovos de ouro” (Alphaville) para poder sobreviver. Apesar disto, ainda em 2.013 teve distratos de R$ 1,3 bilhões e que representaram mais de 30% das vendas brutas, isto na somatória das operações Tenda, Gafisa e Alphaville. Da mesma forma que ocorreu com a Rossi, temos registros de investidores que ficaram no prejuízo devido a lançamentos com preços inferiores a de anos anteriores e “descontos” para imóveis que estavam sendo entregues. Como estoques permanecem elevados, apesar de terem equacionado as dívidas a partir da venda de 70% do segmento Alphaville, expectativa é que os “descontos” promocionais permaneçam durante o ano de 2.014 ;

3) PDG: teve distratos superiores a R$ 1,4 bilhões em 2.012 e da mesma forma que para construtoras acima, com maior enfase no segmento popular. Este volume muito elevado de distratos foi fator decisivo para um prejuízo superior a R$ 1,7 bilhões tanto nos resultados do 4T12 quanto do ano de 2.012. Até de forma ainda mais drástica que no caso da Rossi, gerou uma combinação de super-estoques com dívidas muito elevadas, ambos completamente desproporcionais ao tamanho da operação, que teve que diminuir muito (sem folego financeiro para aumento de lançamentos e novas vendas falsas na planta para cobrirem as vendas falsas anteriores). Como parte dos efeitos negativos, a PDG teve que cancelar 48 empreendimentos entre o 2T13 e o 4T13, cada um destes empreendimentos, com “N” prédios, significando uma perda de VGV potencial superior a R$ 2 bilhões, o que faz uma falta enorme nos resultados de uma empresa que tem dívidas superiores a R$ 7 bilhões e obteve vendas liquidas de distratos em 2.013 pouco superior a R$ 2,8 bilhões. Ainda falando sobre distratos, no 3T13 os mesmos corresponderam a mais de 60% das vendas brutas. Mesmo contando com super-estoques ainda superiores a 1 ano, apesar de todos estes cancelamentos, é importante lembrar que o recorde de lançamentos da PDG, assim como de outras construtras (exemplo: Brookfield) foi em 2.011 e com os atrasos relevantes nas obras, espera-se grande volume de entregas para 2.014. Como ficarão os distratos das vendas falsas na planta de 2.011, neste ano de 2.014? Em 2.013, o total de distratos foi equivalente a mais de 30% das vendas brutas desta construtora, até em virtude de todos os cancelamentos de empreendimentos que já tinham vendas realizadas. De forma idêntica ao que ocorreu com construtoras anteriores, também temos relatos de descontos elevados fornecidos pela PDG na entrega dos imóveis não vendidos, que levaram a distratos por investidores que adquiriram imóveis na planta, retroalimentando os super-estoques. A tendência, ao que tudo indica, é que este problema se intensifique em 2.014. Curiosidade: a PDG iniciou em 2.013 vendas vinculadas a Fundos de Investimento Imobiliário, ou seja, todo um empreendimento repassado diretamente para um fundo e não para os consumidores finais, o que auxiliou em seu resultado de vendas do ano. Seria isto uma espécie de derivativo para ganhar tempo com a explosão da bolha, como vimos no subprime americano? Com todo o cenário explicado aqui neste documento, as pessoas que entrarem neste fundo tem ideia da questão de risco e retorno que está associado ao mesmo?

4) MRV: Esta empresa “ganhou” os clientes do segmento economico de Rossi, PDG e Tenda, uma vez que a Rossi abandonou este segmento, Tenda suspendeu os lançamentos em 2.013 e PDG cancelou vários empreendimentos além de ter reduzido muito de tamanho, todas devido a problemas sérissimos quanto a distratos para estes clientes. Esta “herança”, poderia ser algo bom, nas condições em que ocorreu? A resposta pode ser dada pelo volume de distratos que a MRV já apresentou em 2.013, correspondente a mais de R$ 1,2 bilhões, mais de 20% do total de vendas brutas neste ano. Detalhe: nos relatórios oficiais da MRV ela não atualiza os distratos a valor de mercado, o valor total atualizado e percentual são superiores a estes números, que como em todos os outros casos das construtoras no Brasil, são anormais. Quanto aos estoques, também como para demais construtoras, estão em níveis muito elevados, mais uma característica que sempre está associada ao alto volume de distratos e vendas para especuladores. Aliás, da mesma forma que para construtoras acima, encontramos depoimentos de investidores que tiveram prejuízo ao comprar na planta e no ato da entrega do imóvel viram esta construtora vendendo mais barato, com “desconto”, situação que tende a se manter em 2.014, em virtude da super-oferta não só de seus imóveis, mas também dos concorrentes.

5) Tecnisa: O total de distratos da Tecnisa em 2.013 foi de R$ 500 milhões, correspondente a mais de 20% das vendas brutas do ano! Um ponto “curioso”, é que em parte dos relatórios trimestrais de 2.013 esta empresa se orgulhava por poder revender os distratos com preços maiores, ou seja, considerava positivo o aumento artificial nos preços trazido pelas vendas falsas na planta e que eram 100% descolados dos fundamentos! Super-endividamento, mais de 4 vezes superior ao melhor resultado do segmento, na comparação de Dívida Liquida / Patrimônio Liquido, combinado com super-estoques, seguindo à risca o script do subprime brasileiro.

6) Brookfield: das construtoras avaliadas, a Brookfield é que possui o segundo maior super-estoque na proporção entre estoque e meses de vendas. Além disto, seu endividamento proporcionalmente ao patrimônio liquido, também está entre os maiores. Quanto aos distratos, como demais, também em percentual absolutamente anormal, de 26%. A solução que a Brookfield pretende dar para esta situação? Fechar o Capital, saindo da BOVESPA. Como poderão equacionar sua sobrevivência ao longo do tempo, isto ainda é uma incógnita, como para demais empresas avaliadas aqui.

7) Viver: Esta empresa apresenta os piores indicadores relacionados ao subprime brasileiro. Da mesma forma que a Rossi, já vendeu terrenos para concorrentes com objetivo de ganhar uma sobrevida. Seus lançamentos tem sido mínimos, até em função da total falta de fôlego e crédito no mercado. É difícil encontrar uma tábua de salvação no caso desta empresa, em especial em função do seu endividamento que se tornou astronômico quando comparado a patrimônio liquido, como demais, quando desinchou (foi obrigada a reduzir as vendas falsas na planta), já tinha uma dívida completamente desproporcional em relação ao tamanho da operação.

CONCLUSÃO: Por mais que o segmento imobiliário tente disfarçar, praticando ao máximo a desinformação e sempre dizendo que não temos bolha porque não há subprime idêntico ao dos EUA, percentual de empréstimos sobre PIB é baixo, etc., não há como esconder as evidências da bolha imobiliária presentes nos resultados das construtoras e nas cidades.