Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Objetivo deste trabalho é apresentar uma análise sobre resultados da Tecnisa desde 2.007 até o 1T14 inclusive, com foco nos itens que tem maior relação com a bolha imobiliária no Brasil e aproveitando para demonstrar mais uma vez, como opera nosso subprime e expectativas.

Resultados Tecnisa e a Bolha Imobiliária:

Este trabalho é uma continuação do estudo feito quanto a 12 construtoras, com mais enfase em 7 delas e que demonstrou como foi construído o subprime brasileiro. O estudo anterior pode ser consultado no link: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro.

A maior parte das informações da Tecnisa que constam aqui, foram extraídas de earnings releases divulgados pela mesma e que constam na página de investidores no site oficial da empresa, disponível para consulta por qualquer pessoa que tenha interesse nestas informações (link: www.tecnisa.com.br/investidores), com exceção da promoção com descontos de até 30% que foi extraída da página principal da empresa (link: www.tecnisa.com.br) e dos depoimentos de investidores em imóveis na planta, que foram extraídos do site www.reclameaqui.com.br. Adicionalmente, constam aqui informações sobre outras construtoras, também extraídas de earnings releases disponíveis na página para investidores no site de cada uma das empresas, além de dados de pesquisas de mercado realizadas por empresas especializadas neste segmento e trabalhos anteriores publicados.

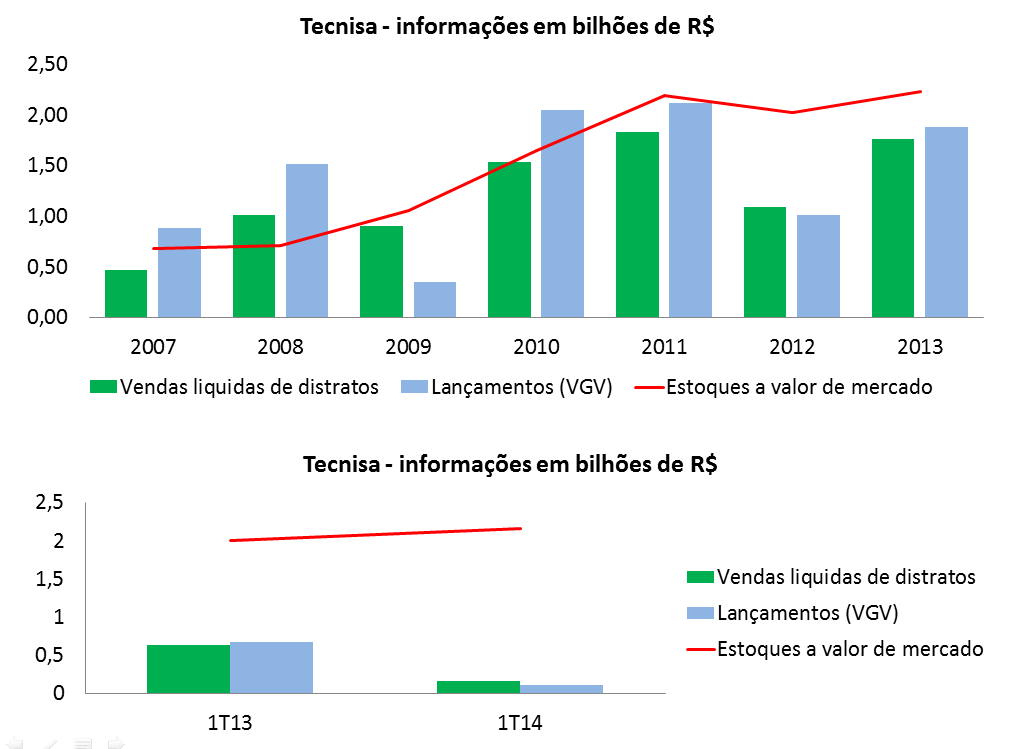

Vamos começar analisando as vendas, lançamentos e estoques a partir do ano de 2.007:

Análise das informações acima:

A Tecnisa, como demais construtoras, depende muito de lançamentos para fazer vendas crescerem (exemplo: no total das Construtoras em São Paulo, mais de 80% das vendas de novos todos os meses são de imóveis com até 6 meses do lançamento – SECOVI SP), por isto, lançaram muito em 2.010 e 2.011, mas as vendas não acompanharam os lançamentos e os estoques dispararam. Desde 2.011, estoque se mantém alto, independente de diminuições drásticas em lançamentos, como aconteceu em 2.012 e no 1T14, pois as vendas caíram muito também e foram muito pouco superiores aos lançamentos. A redução drástica nos lançamentos do 1T14, segundo a Tecnisa, se deve a base de comparação, pois no 1T13 tiveram o “Jardim das Perdizes”, que neste momento está em pré-lançamento para próxima fase.

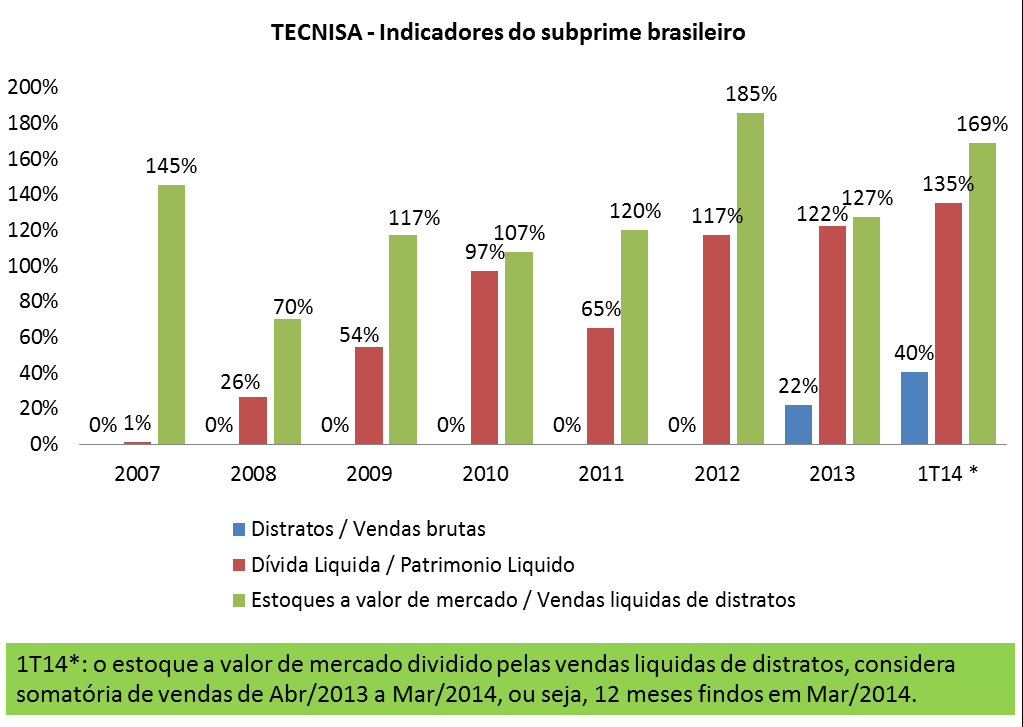

Vamos agora, analisar mais algumas informações dos earnings releases da Tecnisa, que chamarei aqui de indicadores do subprime brasileiro, pois ajudarão a demonstrá-lo.

Pelo que podemos observar, o endividamento em relação ao patrimônio liquido atingiu um novo recorde no 1T14. Justificativa Tecnisa: o alto volume de lançamentos em 2.010 e 2.011 traz custos altos com menos receitas, se equilibrará na entrega . Esta justificativa faz sentido?

Como referência, outra empresa do segmento, a MRV, se orgulha porque no 1T13 tinha recorde mundial de imóveis sendo construídos ao mesmo tempo (mais de 100.000) e apesar disto, a relação de dívida liquida sobre patrimônio liquido ficava em cerca de 30%, como explicar a disparidade para este indicador da Tecnisa?

Outro ponto: como justificar uma dívida liquida tão maior que o patrimônio liquido (PL), se o estoque de imóveis sem vender, que é a maior parte deste PL, é muito elevado, tanto em valor quanto em proporção a meses de vendas (equivale a mais de 18 meses de vendas)?

Só para finalizar a análise quanto a dívida da Tecnisa: Viver, PDG, Brookfield, Rossi e Gafisa, todas elas chegaram a patamares muito similares aos da Tecnisa nos indicadores acima e todas elas estão em péssima situação financeira, com exceção de Gafisa que conseguiu sobrevida graças a venda de 70% de Alphavile (ver detalhes em trabalho anterior). Será que a Tecnisa estaria tão melhor que estas empresas, tendo indicadores tão similares?

Sobre os estoques, a Tecnisa justifica que só 4% no 1T14 eram imóveis prontos. Não comentam o fato do estoque total ser equivalente a mais de 18 meses de vendas (elevado) e também não mencionam que o baixo estoque de prontos se deve a atrasos enormes em obras.

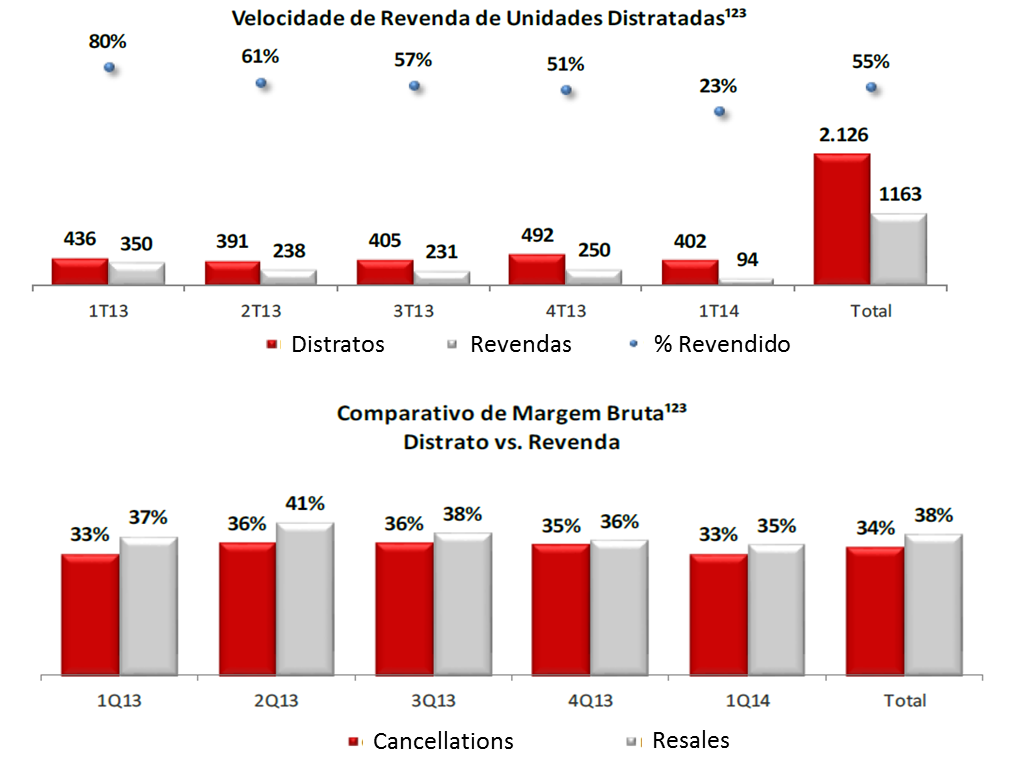

Já sobre o volume muito elevado de distratos, a Tecnisa tem uma teoria interessante: distratos são bons, porque voltam para o estoque e são revendidos com um preço maior, graças à valorização constante dos imóveis ao longo do tempo. Vejamos gráficos do release do 1T14:

Frente aos dados acima, vamos avaliar três pontos quanto a “distratos serem bons”:

1) De fato a margem é maior, no entanto, esta diferença é muito pequena (média de 4% de margem a mais) quando comparado ao juros que a Tecnisa tem que pagar por suas dívidas, que acaba não só consumindo esta margem, como gerando um resultado negativo relevante. Basta considerar que em 15 meses conforme consta no gráfico acima, tiveram 45% dos distratos realizados que não foram revendidos, em outras palavras, todos estes tinham previsão de alimentar o caixa e pagar dívidas, no entanto, foi exatamente o inverso, sugando dinheiro do caixa para restituir ao comprador que cancelou o negócio e aumentando dívidas ;

2) Se estoques da Tecnisa e do mercado fossem baixos, talvez até fizesse algum sentido alegar que os distratos eram bons porque traziam margem maior, mas quando se tem estoques equivalentes a mais de 18 meses de vendas como no caso do 1T14 e existe uma clara super-oferta no mercado, desde quando seria bom aumentar ainda mais estes estoques? Quanto maior o estoque, maior a necessidade de dar descontos para desová-los e aqui falamos de estoques muito elevados, aliás, com os 4% a mais de margem em relação a venda feita anos atrás, fica bem inferior ao preço atual de mercado e ajuda a empurrá-lo para baixo ;

3) Os distratos em larga escala geram vendas menores, estoques maiores e sugam o caixa, tudo isto é péssimo para tomarem empréstimos, aumenta risco e portanto juros que pagam.

Um diferencial da Tecnisa em 2.013 foi o “Jardim das Perdizes”, que se aproveitou de terrenos adquiridos por ela em 2.007, logo após IPO, combinado com financiamento de mais de R$ 700 milhões concedido pelo Santander. A dúvida é se este lançamento e suas vendas foram realmente o “ovo de Colombo”, ou se apenas tornaram os earnings releases mais bonitos em um primeiro momento, para depois virarem um novo volume elevado de distratos…

Em outras palavras, seria a Tecnisa uma exceção quanto as construtoras que entraram em crise em função de altíssimo volume de distratos e tinham indicadores muito parecidos para estoques e dívidas, ou ela está apenas “pedalando” mais que as outras e adiando o tombo?

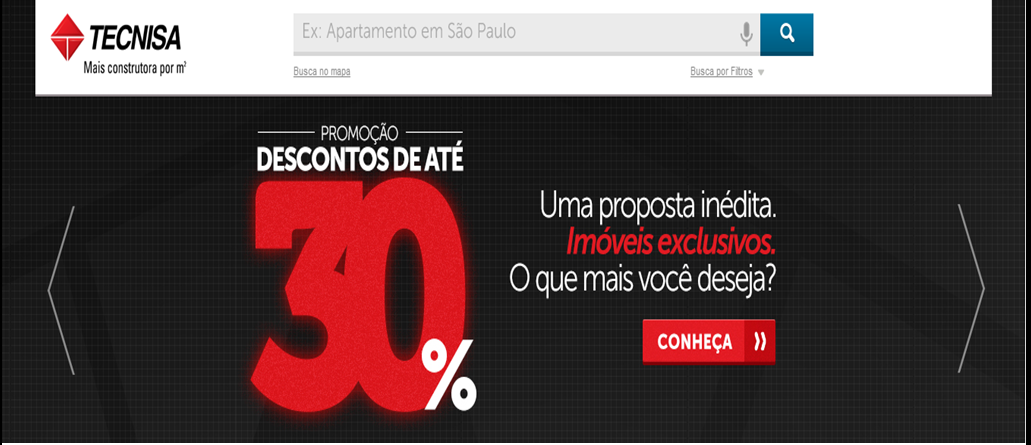

Agora, vamos avaliar algumas consequencias práticas quanto a esta situação financeira da Tecnisa e do mercado imobiliário como um todo. Desta vez, colocarei aqui uma cópia (“print screen”) do que está na primeira página do site da Tecnisa (www.tecnisa.com.br):

O desconto que consta acima, ocorre em função da combinação de um estoque elevadíssimo com dívidas também muito elevadas, em proporção anormal em relação ao tamanho do negócio e expectativas. Traduzindo: a empresa precisa dar descontos relevantes para desovar o seu enorme estoque e com isto conseguir pagar suas dívidas muito elevadas!

Ao contrário de algumas visões “pueris”, de que as construtoras e demais vendedores de imóveis podem ficar por muito tempo sem vender, com elevadíssimos estoques e que isto não representaria nenhum problema, a verdade é que no mundo real, tanto as empresas quanto as pessoas precisam pagar suas dívidas, no mínimo para sobreviver…

A situação acima, não é uma exclusividade da Tecnisa, como todos sabem, de tempos em tempos a Rossi relança o “Outlet Rossi” com descontos de até 35%, a Even relança o “Even Day” com descontos de até 40%, a PDG relança o “Nocaute PDG” com percentuais elevados de descontos e assim por diante.

Muitos acreditam que as promoções acima são 100% “Brazilian Black Fraude”, ou seja, campanhas que simulam reduções de preços, pois dão descontos sobre preços de tabela que teriam sido majorados pouco antes da “promoção”, fazendo com que os preços finais fiquem iguais ou até maiores que os anteriores, prática que infelizmente é muito comum no Brasil. Para tirarmos a dúvida, vamos buscar algumas referências, começando pelo ReclameAqui:

Link com reclamação, postada em Brasília – DF Segunda-feira, 23 de Setembro de 2013 – 15:44

http://www.reclameaqui.com.br/6539330/tecnisa-construtora/nao-comprem-apt-tecnisa

Trecho da reclamação do link acima (copiado e colado, sem alterações de conteúdo ou formatação, com exceção do ponto principal que coloquei em negrito):

“NOS QUE COMPRAMOS UNIDADES NA PLANTA DO ART LIFE ACGUA VILAGUE EM ÁGUAS CLARAS ESTAMOS LUTANDO PARA RECEBER NOSSAS UNIDADE A MAIS DE UM ANO E NADA.

a TECNISA AGORA ESTÁ VENDENDO AS UNIDADES POR VALOR MAIS BAIXO QUE QUANDO NOS COMPRAMOS NA PLANTA, UMA TREMENDA FALTA DE ÉTICA”

Vejamos a resposta da Tecnisa também extraída do link acima:

“Gostaríamos de esclarecer que os critérios e políticas de venda estão sujeitos a oferta e demanda, sendo portanto, natural a oscilação de valores no curso do empreendimento.”

Observem a data em que foi postada a reclamação: 23/Setembro/2013. Isto significa que as promoções feitas pela Tecnisa, que tem sido contínuas nos últimos anos, como para várias construtoras, levam a situações como esta relatada no ReclameAqui.

Para que tenhamos uma visão um pouco mais abrangente, vejam relatos de diversos compradores que viram imóvel ter queda de preços na entrega na comparação com o preço pago na planta, sendo que isto ocorreu em diversas cidades (São Paulo, Ribeirão Preto, São José dos Campos, Brasilia, Goiânia, etc.) e também para as mais variadas construtoras (PDG, Gafisa, Brookfield, MRV, Rossi, etc.). Segue o endereço que contém os depoimentos e também os links para o ReclameAqui:

www.defendaseudinheiro.com.br/comprar-imoveis-em-tempos-de-bolha-imobiliaria

Será que temos outras evidências quanto a quedas de preços, além dos depoimentos de compradores? Vamos falar sobre algumas pesquisas com base em preços reais, feitas diretamente junto a construtoras e órgãos ligados ao segmento imobiliário:

Em Brasília, queda de 35,5% no preço dos lançamentos, em São José dos Campos e Natal, queda de 25% na entrega de novos, queda de 17% no preço do imóvel novo de 3 dormitórios em São Paulo no 1T13. Para acessar todos os links com evidências das informações que constam neste parágrafo e muito mais, incluindo evidências de superoferta em todo o país (São Paulo, Salvador, Curitiba, BH, Manaus, Brasília, etc.), veja trabalho anterior:

www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i

Como chegamos na situação acima?

As construtoras estimularam um altíssimo volume de vendas falsas na planta, ou seja, vendas para clientes que não teriam condições de adquirir financiamento bancário do imóvel no ato da entrega do mesmo. Por que as construtoras fariam isto? Os agentes envolvidos são muito beneficiados por este processo, pois no caso dos corretores, a comissão paga no ato da venda não é devolvida para o cliente no ato do cancelamento (cheques à parte), para executivos das construtras, os bônus pagos pelo “crescimento nas vendas” também não precisam ser ressarcidos no momento dos distratos, no caso das próprias construtoras, esta simulação de demanda via vendas falsas gerou resultados vistosos em seus relatórios trimestrais no começo, ao mesmo tempo propiciou um aumento artificial de preços, o que atraiu grande número de especuladores, retroalimentando nosso subprime.

Vamos dar um exemplo, de como este esquema opera, mais uma vez, utilizando a Tecnisa e o ReclameAqui. Vejam conteúdo no link abaixo:

http://www.reclameaqui.com.br/5794925/tecnisa-construtora/distrato

Localidade e data do depoimento: Guarulhos – SP Terça-feira, 02 de Julho de 2013 – 13:42

Segue um trecho da reclamação, transcrita literalmente como consta no link acima:

“Quando chegou a simulação do financiamento, fomos estudar e verificamos que não daria para arcar com um prestação tão alta (não foi feita a simulação no ato da compra)”

Aqui temos uma singela demonstração de como funciona a venda falsa: no ato da venda na planta, não fizeram sequer a simulação para saber se o cliente teria condições de arcar com o financiamento bancário quando o imóvel fosse entregue. A simulação foi feita no ato da entrega do imóvel somente, gerando o depoimento no ReclameAqui porque neste caso o cliente já havia pago um montante elevado, queria fazer o distrato porque não podia adquirir o financiamento bancário e a Tecnisa queria restituir apenas uma pequena parte.

Se pensarmos bem, considerando-se que a Tecnisa defende por escrito que “distratos são bons, porque podem ser revendidos por margem maior quando ocorrem” (o que não é verdade quanto ao fato de serem “bons”, conforme foi extensamente demonstrado aqui), por que se preocuparia em fazer uma análise de crédito no momento da venda na planta?

Só para mais uma vez não termos uma evidência isolada, relembro o que foi colocado no trabalho imediatamente anterior a este, quanto a evidências de nosso subprime:

Os distratos tem representado um mínimo de 20% até mais de 60% das vendas brutas, equivalendo a bilhões de R$ todos os trimestre na somatória das construtoras que demonstram este número, algo que não existia até antes de 2.011 no Brasil e que também não existe para qualquer segmento de negócio em qualquer lugar do mundo.

Link do trabalho anterior com evidências e detalhes do que consta no parágrafo anterior:

www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro

O que podemos esperar no futuro próximo, quanto a Tecnisa, demais construtoras e o mercado imobiliário como um todo?

Aumentando ou não os lançamentos e os descontos, tudo indica que no futuro próximo a Tecnisa não conseguirá reduzir os seus estoques muito elevados na proporção que é necessária para voltar a uma posição de equilíbrio, a experiência dos últimos anos demonstrou isto, basta ver os dois primeiros gráficos deste trabalho, com vendas, lançamentos e estoque.

A situação acima, envolvendo várias construtoras e não só a Tecnisa (algumas outras de grande porte, mesmo que sem um endividamento tão elevado ainda, já possuem estoques muito elevados), obriga o mercado como um todo a continuar praticando descontos reais em larga escala, disfarçando o máximo que podem que isto significa uma queda de preços que já está ocorrendo de forma maquiada e disseminada pelo país e que mesmo assim, não resolve o problema dos super-estoques que também fica mais evidente a cada dia (os descontos, embora elevados e fazendo com que preços na entrega fiquem inferiores aos “na planta”, ainda não são o suficiente para fazer com que fiquem compatíveis com renda da população).

Alguns pontos importantes:

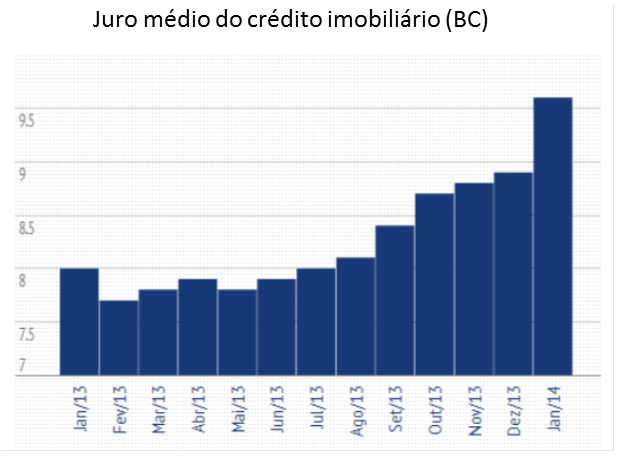

1) O juro médio do crédito imobiliário teve crescimento recorde em Janeiro/2014 e tende a ficar maior que em 2.013 durante todo o ano, porque a CEF está desacelerando a concessão de crédito imobiliário, em virtude dos problemas fiscais do Governo e temor de novos rebaixamentos de rating, combinado com os aumentos da SELIC que são repassados posteriormente para o juro do crédito imobiliário pelos bancos particulares. Isto significa, na prática, muito mais dificuldade para tomada de crédito por compradores de imóveis a partir deste ano. Vejam abaixo o gráfico do Banco Central:

Link que contém gráfico do banco central e que também comenta o quanto já aumentou a dificuldade do brasileiro para contrair financiamento bancário a partir de Janeiro/2014:

2) Pelo quarto ano seguido o crescimento da economia será pífio para um país em desenvolvimento, neste ano ainda pior. Inflação e juros elevados, já tem se refletido em quedas significativas de consumo, além de crescimento no endividamento e inadimplência, bem como aumento no desemprego para alguns setores e localidades. A combinação destes fatos é altamente impactante, pois prejudica a capacidade de pagamento de prestações para quem já adquiriu imóvel e a possibilidade de novas vendas para quem não adquiriu ;

3) Mesmo apelando para vendas falsas na planta em larga escala como algumas construtoras tem condições para fazer e aparentemente estão fazendo durante este ano, ainda assim já temos diversas outras que não conseguem mais fazer isto em virtude de seu elevado endividamento e estoques, criados como consequencia das próprias vendas falsas e no final, estas últimas é quem mais colaboram para a queda natural dos preços (precisam dar muitos descontos para conseguirem desovar estoques, pagar dívidas e sobreviverem) ;

4) O recorde de lançamentos da Tecnisa e demais construtoras ocorreu nos anos de 2.010 e 2.011. Com os grandes atrasos que tem sido observados, teremos recorde de entregas em 2.014 e 2.015, o que significa uma grande quantidade de imóveis chegando às mãos de investidores que irão tentar revendê-los, além de um volume ainda maior de distratos, que deverão ser impulsionados de forma significativa pelo que consta nos itens 1 e 2 logo acima, tudo isto fazendo com que super-oferta fique ainda maior e mais visível.

Embora ainda estejamos em Maio/2014, já temos evidências de que este ano seria mais complicado para o segmento imobiliário, seguindo o que consta acima? Vejamos alguns fatos, apenas como amostras:

Em São Paulo, vendas de imóveis novos caíram quase 50% em Fev/14 comparado a Fev/13. No link abaixo, uma análise mais completa e endereço da notícia com dados do SECOVI SP:

http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-vendas-de-imoveis-novos-caem-50-em-fevereiro/

No caso de imóveis usados, ainda em São Paulo, as vendas também caíram em Jan/14 na comparação com mesmo ano anterior, segundo pior resultado para Janeiro desde 2008, veja estudo abaixo baseado em pesquisas do CRECI SP com mais de 400 imobiliárias:

http://defendaseudinheiro.com.br/bolha-imobiliaria-sp-usados-queda-de-vendas-e-precos-em-jan14/

Para BH, tivemos queda de mais de 70% nas vendas de imóveis novos, segundo pesquisa do IPEAD/UFMG, ao compararmos o mês de Fev/14 com mesmo mês de 2 anos anteriores. Veja estudo abaixo com mais análises e link para estudo do IPEAD/UFMG:

Neste próprio trabalho, temos que a Tecnisa contou com distratos equivalentes a mais de 40% das vendas brutas no 1T14 e mesmo com descontos elevados e reduções relevantes em lançamentos, a redução nos estoques foi mínima, insuficiente, fazendo com que o prazo estimado para desovar estes estoques ficasse ainda mais elevado (acima de 18 meses).

Na prévia da Gafisa, já apresentou informação que distratos totais de segmentos Gafisa mais Tenda foram superiores a 50% das vendas brutas no 1T14. Pode ser comprovado acessando informações públicas no site desta empresa, na página de investidores.

No earnings release da PDG do 1T14, consta que distratos aumentaram e que 84% deles foram por incompatibilidade de renda do comprador no ato da entrega do imóvel (não conseguiam adquirir financiamento imobiliário por não ter renda suficiente).

Conclusão:

Demonstramos aqui que a situação crítica quanto a endividamento e estoques da Tecnisa piorou no 1T14, sendo que as explicações fornecidas pela empresa são frágeis e estes indicadores tem tendência de piorar ainda mais em próximos trimestres. Embora o aumento em lançamentos e vendas falsas na planta possam mascarar esta situação, não só para Tecnisa como para outras empresas do segmento, o problema é crônico e relacionado aos efeitos do subprime brasileiro, obrigando os eternos descontos reais nos preços dos imóveis, que tem tendência de crescer para estas empresas durante o ano de 2.014, em virtude de uma combinação de diversos fatos adversos para o segmento, como o crescimento do juros médio do crédito imobiliário, situação da economia, recorde de entregas e de distratos previstos para 2.014 e péssima situação financeira de várias construtoras.

Até o próximo post!