Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Objetivo deste trabalho é apresentar uma análise sobre resultados da PDG desde 2.007 até o 1T14 inclusive, com foco nos itens que tem maior relação com a bolha imobiliária no Brasil e aproveitando para demonstrar mais uma vez, como opera nosso subprime e expectativas.

Resultados PDG e a bolha imobiliária:

Este trabalho é uma continuação do estudo feito quanto a 12 construtoras, com mais enfase em 7 delas e que demonstrou como foi construído o subprime brasileiro. O estudo anterior pode ser consultado no link: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro.

As informações da PDG que constam aqui, foram extraídas de earnings releases divulgados pela mesma que constam na página de investidores no site oficial da empresa, disponível para consulta por qualquer pessoa que tenha interesse nestas informações (link: http://ri.pdg.com.br/conteudo_pt.asp?idioma=0&conta=28&tipo=32525), com exceção da promoção “Nocaute PDG” e dos depoimentos de investidores em imóveis na planta, este último, extraído do site www.reclameaqui.com.br. Temos ainda informações sobre outras construtoras, também extraídas de earnings releases disponíveis na página para investidores no site de cada uma das empresas, além de dados de pesquisas de mercado realizadas por empresas especializadas neste segmento e trabalhos anteriores publicados.

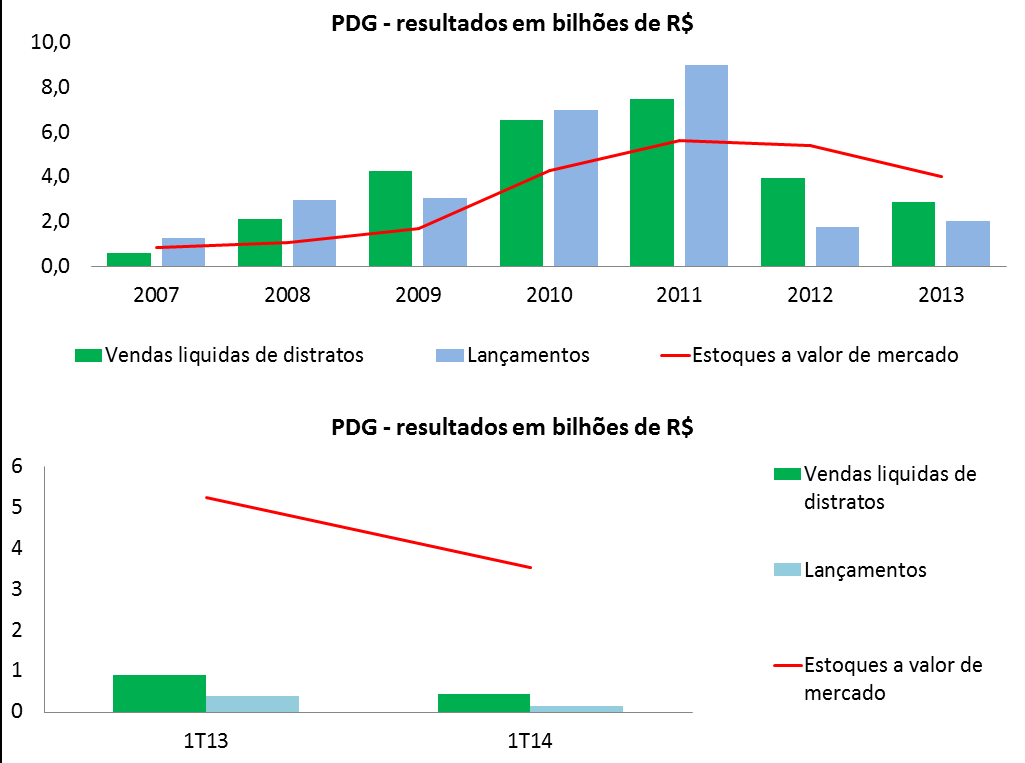

Vamos começar analisando as vendas, lançamentos e estoques a partir do ano de 2.007:

Análise das informações acima:

A PDG, como demais construtoras, depende muito de lançamentos para fazer vendas crescerem (exemplo: no total das Construtoras em São Paulo, mais de 80% das vendas de todos os meses são de imóveis com até 6 meses do lançamento – SECOVI SP), por isto, lançaram muito em 2.010 e 2.011, mas as vendas não acompanharam os lançamentos e os estoques dispararam. Desde 2.011, estoque se mantém alto quanto a sua proporção em relação a vendas (super-oferta), independente de diminuições drásticas em lançamentos, que vem ocorrendo na PDG desde 2.012 e apesar da PDG ter cancelado 48 empreendimentos, cada um com “N” prédios em 2.013. Por que isto acontece? Como a PDG focou em vender estoques, que são muito mais difíceis de serem vendidos mesmo com elevados descontos praticados, as vendas caíram muito também e foram pouco superiores aos lançamentos. A redução drástica nos lançamentos do 1T14, segundo a PDG, se deve a base de comparação, pois no 1T13 tiveram o “Jardim das Perdizes”, que já teve a próxima fase lançada no 2T14.

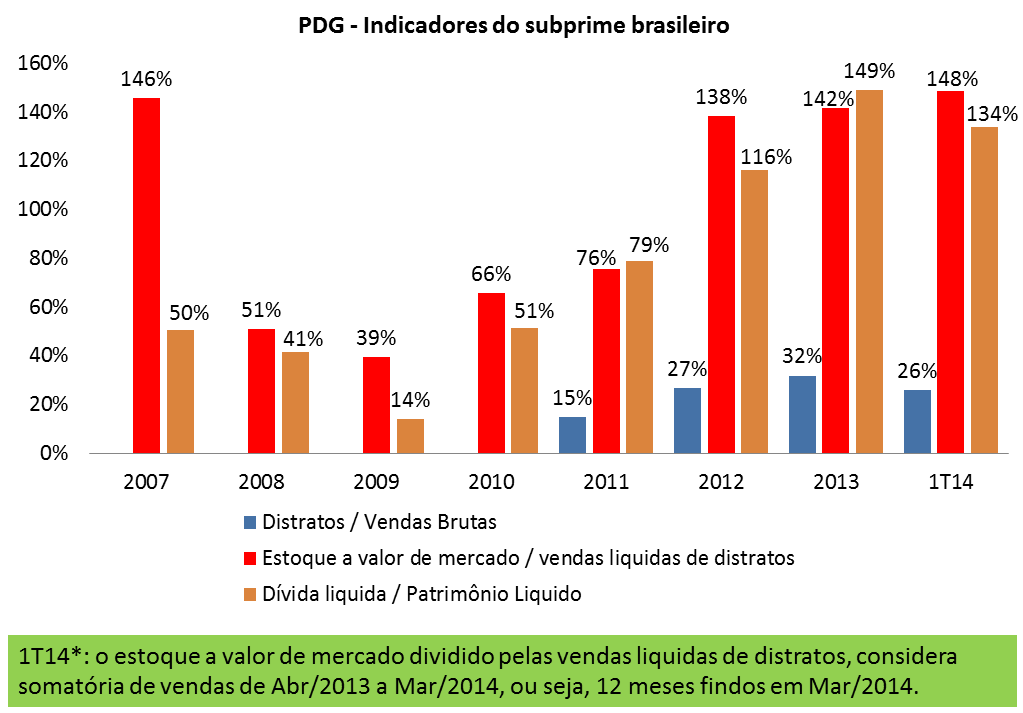

Vamos agora, analisar mais algumas informações dos earnings releases da PDG, que chamarei aqui de indicadores do subprime brasileiro, pois ajudarão a demonstrá-lo.

Pelo que podemos observar, o endividamento em relação ao patrimônio liquido reduziu no 1T14. Como isto se explica? Por um lado, a PDG cancelou 48 empreendimentos reduzindo sensivelmente custos diretos de construção e ainda, reduziu em 28% o SG&A (despesas gerais de vendas e administrativas, sigla em Inglês), do outro lado, os estoques equivalentes a 18 meses de vendas com um valor de mercado muito inflado também ajudam neste indicador.

A Direção da PDG informa que agora eles não tem mais que se preocupar quanto a rolagem de dívidas, não só em função do que consta acima, mas também graças a um novo empréstimo de R$ 300 milhões com prazos mais longos concedido por banco público (Banco do Brasil), que auxiliará na cobertura de dívidas de prazo mais curto. A “salvação”, para o curto prazo, como sempre, se dá por bancos públicos, que não medem riscos para os bancos em si, só se preocupam que não seja gerada uma notícia negativa na imprensa com impacto maior para economia como um todo, às vesperas de uma eleição importante.

Vamos entender um pouco melhor, porque é temerário o empréstimo do BB para PDG:

Quanto as dívidas: equivalem a vendas liquidas de distratos de quase 3 anos, de acordo com os números mais recentes, sendo que as vendas tem caído todos os anos desde 2.012, em outras palavras, tudo indica que estas dívidas totais são “impagáveis”.

Outro ponto: como justificar uma dívida liquida tão maior que o patrimônio liquido (PL), se o estoque de imóveis sem vender, que é a maior parte deste PL, é muito elevado, tanto em valor quanto em proporção a meses de vendas? Não esquecer: são estoques com preços inflados…

E os distratos? Ainda guardam uma proporção elevada e anormal em relação as vendas brutas, tendo representado 26% das vendas brutas no 1T14. Mesmo tendo reduzido em termos nominais em 2.013 e 2.014, ainda assim, como as vendas despencaram, continuam trazendo péssimos efeitos sobre resultados finais. Detalhe: segundo a PDG, 84% dos distratos no 1T14 tiveram como causa incompatibilidade de renda e agora os representantes do segmento imobiliário tem alegado que é porque os bancos estão mais rigorosos na concessão do crédito imobiliário, aliado com piora na economia, ou seja, não há expectativa de melhoria tão significativa a ponto de voltarem a normalidade e distratos se tornarem irrelevantes (irrelevantes como deveria ser para qualquer empresa, em qualquer segmento de negócio).

Ponto de atenção: no ReclameAqui, principal reclamação para PDG quanto a distratos, é a demora extrema para análise (120 dias ou mais) e reembolso. A PDG estaria atrasando isto para beneficiar resultados e depois quando aumentar lançamentos e vendas divulgar um percentual menor de distratos sobre vendas? Referência: em 2.012 a maioria dos distratos de mais de R$ 1 bilhão no ano foram registrados só no 4T12. Mais um “esqueleto no armário”?

A PDG aposta nos lançamentos do 2T14 para recuperação, só que desde o 4T13 eles mantem um volume de empreendimentos comerciais muito acima da média histórica deles, sendo que todos sabem que a super-oferta dos comerciais é mais visível e crítica até do que a dos residenciais, isto faz algum sentido? Para piorar, parte dos empreendimentos comerciais estão sendo vinculados a Fundos de Investimento Imobiliário, seria só uma forma de terceirizar os problemas esperados?

Voltando aos distratos, em linha com o que a Tecnisa pratica, a PDG informa que os distratos não são ruins, na medida em que são revendidos com ganhos médios de 14% na margem bruta. Além disto, divulgam que dos distratos registrados em 12 meses, pelo menos 55% deles seriam vendidos dentro do próprio ano.

Frente aos dados acima, vamos avaliar três pontos quanto a “distratos serem bons”:

1) De fato a margem é maior, no entanto, esta diferença custa muito caro quando comparado ao juros que a PDG tem que pagar por suas dívidas, basta considerar que em 12 meses eles tem 45% dos distratos realizados que não são revendidos, ou seja, todos estes tinham previsão de alimentar o caixa e pagar dívidas, no entanto, foi exatamente o inverso, sugando dinheiro do caixa para restituir ao comprador que cancelou o negócio e aumentando dívidas. Para uma empresa com dívidas de mais de R$ 7 bilhões e vendas anuais de R$ 2,4 bilhões, faz uma grande diferença, não é mesmo? ;

2) Se estoques da PDG e do mercado fossem baixos, talvez até fizesse algum sentido alegar que os distratos eram bons porque traziam margem maior, mas quando se tem estoques equivalentes a quase 18 meses de vendas como no caso do 1T14 e existe uma clara super-oferta no mercado, desde quando seria bom aumentar ainda mais estes estoques? Quanto maior o estoque, maior a necessidade de dar descontos para desová-los e aqui falamos de estoques muito elevados, aliás, mesmo com 14% a mais de margem bruta em relação a venda feita anos atrás, fica bem inferior ao preço atual de mercado e ajuda a empurrá-lo para baixo ;

3) Os distratos em larga escala geram vendas menores, estoques maiores e sugam o caixa, tudo isto é péssimo para tomarem empréstimos, aumenta risco e portanto juros que pagam.

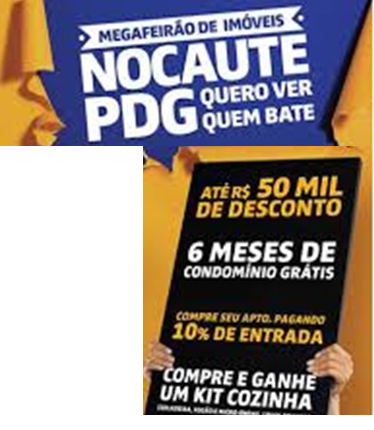

Agora, vamos avaliar algumas consequencias práticas quanto a esta situação financeira da PDG e do mercado imobiliário como um todo. Desta vez, colocarei aqui uma cópia (“print screen”) de parte da propaganda da PDG quanto a sua promoção “Nocaute PDG” no 4T13:

A promoção que consta acima, ocorreu porque a empresa precisa dar descontos relevantes para desovar o seu enorme estoque e com isto conseguir pagar suas dívidas muito elevadas!

Isto não é exclusividade da PDG, de tempos em tempos a Rossi relança o “Outlet Rossi” com descontos de até 35%, a Even o “Even Day” com descontos de até 40%, etc.

Muitos acreditam que as promoções acima são 100% “Brazilian Black Fraude”, ou seja, promoções falsas em que preço é até maior ou igual a antes. Para tirarmos a dúvida, vamos buscar algumas referências, começando pelo ReclameAqui:

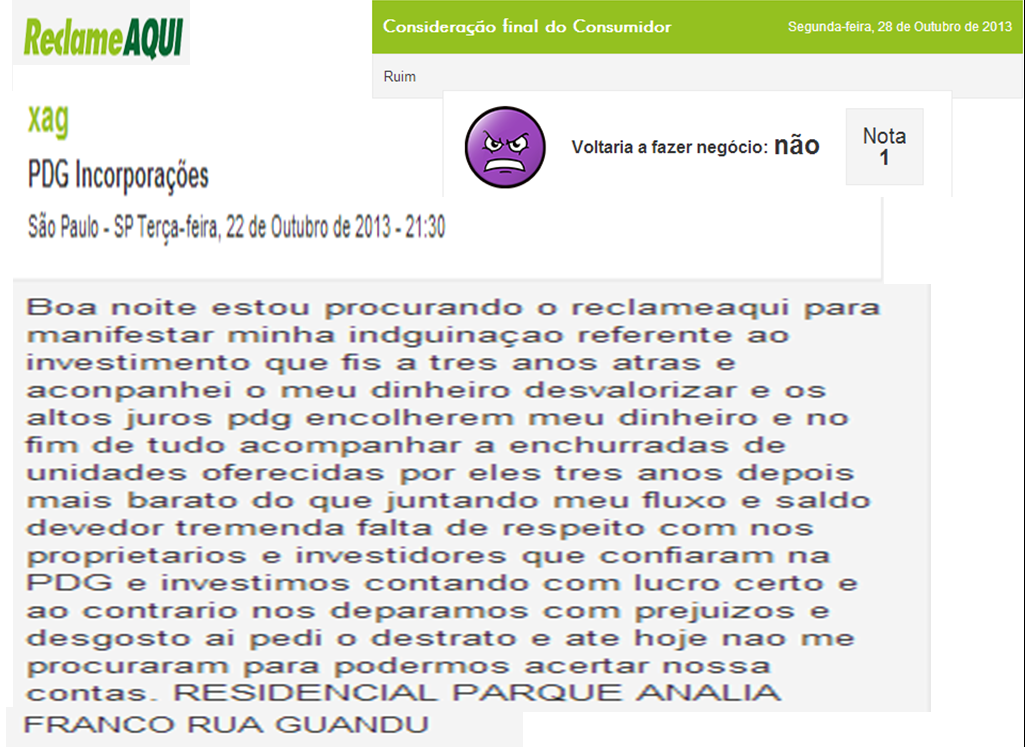

Primeiro depoimento: http://www.reclameaqui.com.br/6798190/pdg-incorporacoes/xag/

Parte do conteúdo do link acima:

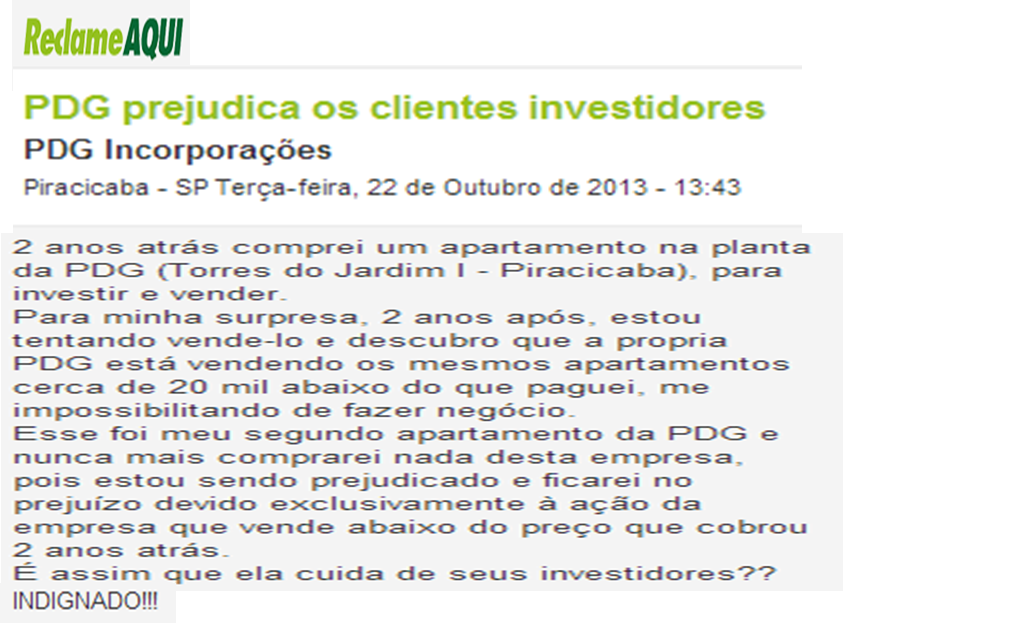

Segundo depoimento: http://www.reclameaqui.com.br/6792650/pdg-incorporacoes/pdg-prejudica-os-clientes-investidores/

Parte do conteúdo do link acima:

Terceiro depoimento: http://www.reclameaqui.com.br/7003019/pdg-incorporacoes/distrato-village-parana-unidade-1003/

Parte do conteúdo do link acima:

Quarto depoimento: http://www.reclameaqui.com.br/6695928/pdg-incorporacoes/desorganizacao-e-falta-de-comprometimento-com-o-cliente/

Parte do conteúdo do link acima:

Vamos agora, fazer uma rápida análise das amostras acima:

1) Todos os depoimentos entre Outubro/2013 e Novembro/2013, exatamente durante o período da promoção Nocaute PDG e todos eles, reclamando que construtora estava vendendo no ato da entrega do imóvel, mais barato do que vendeu na planta ;

2) São depoimentos de 4 diferentes cidades (São Paulo, Piracicaba, Curitiba e Santos) e se acessarem o link do último depoimento, consta comentário de mais uma pessoa que comprou da PDG em Diadema e teve o mesmo prejuízo. Em outras palavras, não é um problema localizado, de super-estoque em alguma cidade não estratégica que teve excesso de ofertas, aliás, logo no primeiro depoimento das amostras acima, é sobre a cidade de São Paulo ;

3) Os depoimentos são de investidores, mas é importante lembrar que temos “N” prédios em cada um dos empreendimentos citados nas reclamações, sendo que em todos os apartamentos destes “N” empreendimentos, aqueles que compraram na planta pagaram mais caro do que aqueles que compravam após a entrega do imóvel, ou seja, financiaram a construtora, correram risco de receber algo de má qualidade e diferente das expectativas, pagaram muito antes de receber por um bem que via de regra tem sido entregue com elevado atraso e como “recompensa”, tiveram a oportunidade de pagar mais caro também. Para aqueles que eram investidores e se viram no prejuízo, sem conseguir revender, ainda contam com a “alegria” de terem prejuízo no distrato sem levarem o apartamento, pois a comissão do corretor não é devolvida, a empresa demora muito para analisar o distrato e devolver o dinheiro, retendo boa parte do pagamento e quando finalmente devolve, o faz em “suaves prestações” (ver um dos depoimentos com devolução em 10 vezes e o cliente ainda ficou feliz quando conseguiu isto). São exemplos do “retorno” de uma compra na planta… ;

4) Devemos lembrar que os depoimentos do ReclameAqui só ocorrem quando há uma demora e/ou prejuízo excessivo no atendimento, quantos casos além destes não podem estar ocorrendo, sem nenhuma divulgação? ;

5) Olhando a situação dos estoques e dívidas da PDG, que são as principais causas para promoções, percebemos que estão críticas ainda, aliás, a proporção do estoque em relação a vendas foi recorde no 1T14. Se vierem a relançar a promoção, já podemos antever novos prejuízos para aqueles que compraram na planta antes.

Para que tenhamos uma visão um pouco mais abrangente, vejam outros relatos de diversos compradores que viram imóvel ter queda de preços na entrega na comparação com o preço pago na planta, sendo que isto ocorreu em diversas cidades (São Paulo, Ribeirão Preto, São José dos Campos, Brasilia, Goiânia, etc.) e também para as mais variadas construtoras (os casos daqui da PDG mais Gafisa, Brookfield, MRV, Rossi, João Fortes, etc.). Segue o endereço que contém os depoimentos e também os links para o ReclameAqui:

www.defendaseudinheiro.com.br/comprar-imoveis-em-tempos-de-bolha-imobiliaria

Será que temos outras evidências quanto a quedas de preços? Em Brasília, queda de 35,5% no preço dos lançamentos, em São José dos Campos e Natal, queda de 25% na entrega de novos, queda de 17% no preço do imóvel novo de 3 dormitórios em São Paulo no 1T13. Para acessar todos os links com evidências das informações que constam neste parágrafo e muito mais, incluindo evidências de superoferta em todo o país, veja trabalho anterior:

www.defendaseudinheiro.com.br/mitos-e-verdades-da-bolha-imobiliaria-parte-i

Como chegamos na situação acima?

As construtoras fizeram um altíssimo volume de vendas falsas na planta (para “clientes” que não teriam condições de adquirir financiamento bancário no ato da entrega do imóvel), esta simulação de vendas atraiu muitos especuladores adquirindo imóveis na planta com a promessa do eterno crescimento dos preços, os preços dispararam de forma artificial, quando ficaram incompatíveis com renda, vendas para compradores finais despencaram, afugentou investidores, custos de construção já haviam subido demais impulsionados pela falsa demanda e para piorar, tínhamos as “parcelinhas” desproporcionalmente baixas durante a obra para atrair quem não teria renda para adquirir o imóvel (a combinação destes 2 últimos destrói caixa das empresas), daí vieram os distratos das vendas falsas em altíssimo volume para prejudicar ainda mais o caixa e com tudo isto, se formaram estoques e endividamentos muito elevados, levando as promoções que vemos acima, além das quedas de preços já registradas em algumas cidades, conforme já demonstrado.

Por que as construtoras fariam estas vendas falsas?

Os agentes envolvidos são muito beneficiados por este processo, pois no caso dos corretores, a comissão paga no ato da venda não é devolvida para o cliente no ato do cancelamento (cheques à parte), para executivos das construtras, os bônus pagos pelo “crescimento nas vendas” também não precisam ser ressarcidos no momento dos distratos, no caso das próprias construtoras, esta simulação de demanda via vendas falsas gerou resultados vistosos em seus relatórios trimestrais no começo e ao mesmo tempo propiciou um aumento artificial de preços, o que atraiu grande número de especuladores, retroalimentando nosso subprime.

Vamos dar um exemplo, de como este esquema opera, mais uma vez, utilizando a PDG e o ReclameAqui. Link: http://www.reclameaqui.com.br/3980801/pdg-incorporacoes/distrato-de-contrato. Destaco aqui, uma parte do que consta no link acima:

Outra evidência, sobre como são feitas as vendas falsas na planta:

http://www.clicksergipe.com.br/1n_blog.asp?postagem=107055&tipo=mercado

[TRECHO DA REPORTAGEM]

“Eu dei (ao representante) pelo menos cinco oportunidades para me falar sobre essa questão (taxa de evolução da obra), mas ele nem a mencionou. Não mentiu, mas omitiu. Além disso, ainda afirmou que as prestações do financiamento ficariam congeladas durante muitos meses, o que não acontece”, diz Saldanha.

Outra informação que não é prestada claramente diz respeito às consequências da promoção oferecida pela Caixa Econômica Federal, de pagamento da primeira prestação apenas em janeiro de 2015. Neste caso, as prestações não pagas vão para o saldo devedor, sobre o qual incide juros.

“A Caixa diz isso em sua propaganda, mas em letras miúdas, é claro. Nesse caso, o que ocorre, na verdade, é apenas a prorrogação da dívida, e sobre ela incidem juros”, afirma o presidente da AMMMG, que tem o hábito de visitar o Feirão passando-se por cliente para diagnosticar essas artimanhas e alertar futuros compradores.”

[ANÁLISE DO TRECHO ACIMA]

O que consta acima, investigado por representante do sindicato dos mutuários de imóveis de Minas Gerais, é que durante o Feirão, o corretor de imóveis não falou em nenhum momento sobre os reajustes durante o contrato, da mesma forma que a CEF omitia ou deixava escondida a informação de que o adiamento da primeira parcela, para ser paga somente em Janeiro/2015, tinha juros e ambas as “falhas” faziam com que muitas famílias “comprassem” imóveis na planta sem ter condições de adquirir o financiamento bancário no ato da entrega dos mesmos.

Mais uma evidência sobre como operam as vendas falsas, na reportagem do link abaixo:

[TRECHO DA REPORTAGEM]

“Muitos investidores que compraram imóveis na planta, com o esfriamento do mercado, não estão conseguindo realizar o lucro e, consequentemente, repassar adiante para a taxa de condomínio. Outra saída é financiar o restante do imóvel. Mas o acesso ao crédito também está mais difícil. Assim, não recebem as chaves e não pagam condomínio. A construtora, por sua vez, entende que o erro é do investidor. E aí cria-se o impasse”, explica Mota.

Segundo ele, em alguns prédios recém-entregues o nível de inadimplentes chega a 50%.

“Geralmente, essa situação leva entre seis meses e um ano para ser ajustada”, afirma. E engana-se quem pensa que o problema é restrito a edifícios voltados para a baixa renda. “Isso ocorre com mais frequência em empreendimentos maiores, com muitos apartamentos, independentemente da classe social”, ressalta.

[ANÁLISE DO TRECHO ACIMA]

Inadimplência que chega a 50% em imóveis novos por investidores que compraram na planta, quando NÃO tinham condição de contrair o crédito imobiliário no ato da entrega do imóvel… Mais uma vez, dá para ter uma ideia do tamanho do buraco quanto a vendas FALSAS, certo?

Relembro mais evidências quanto a forma de trabalho de nosso subprime:

Os distratos tem representado, desde 2.012, um mínimo de 20% até mais de 60% das vendas brutas, equivalendo a bilhões de R$ todos os trimestre na somatória das construtoras que demonstram este número, algo que não existia até antes de 2.011 no Brasil e que também não existe para qualquer segmento de negócio em qualquer lugar do mundo. Especificamente no caso da PDG, tivemos ainda a presença de Enrique Bañuelos, um dos pais da bolha imobiliária espanhola que entrou na empresa em 2.007 e saiu exatamente em 2.011 (ano em que pela primeira vez a PDG teve distratos superiores a R$ 1 bilhão), sendo que ele disse que voltaria após 2.014…

Link do trabalho que detalha o que consta no parágrafo anterior:

www.defendaseudinheiro.com.br/a-bolha-imobiliaria-e-o-subprime-brasileiro

O que podemos esperar no futuro próximo, quanto a PDG, demais construtoras e o mercado imobiliário como um todo?

Aumentando ou não os lançamentos e os descontos, tudo indica que no futuro próximo a PDG não conseguirá reduzir os seus estoques muito elevados na proporção que é necessária para voltar a uma posição de equilíbrio, a experiência dos últimos anos demonstrou isto, basta ver os dois primeiros gráficos deste trabalho, com vendas, lançamentos e estoque.

A situação acima, envolvendo várias construtoras e não só a PDG (algumas outras de grande porte, mesmo que sem um endividamento tão elevado ainda, já possuem estoques muito elevados), obriga o mercado como um todo a continuar praticando descontos reais em larga escala, disfarçando o máximo que podem que isto significa uma queda de preços que já está ocorrendo de forma maquiada e disseminada pelo país e que mesmo assim, não resolve o problema dos super-estoques que também fica mais evidente a cada dia (os descontos, embora elevados e fazendo com que preços na entrega fiquem inferiores aos “na planta”, ainda não são o suficiente para fazer com que fiquem compatíveis com renda da população).

Alguns pontos importantes, que já mencionei no trabalho anterior sobre Tecnisa (detalhes, ver trabalho anterior):

1) Juro médio do crédito imobiliário com crescimento recorde em Jan/14 e tendência de crescer, péssimo para segmento imobiliário ;

2) Péssima situação da economia traz impacto ainda maior na possibilidade de compra de imóveis com valores claramente fora da realidade de renda ;

3) Altíssimo endividamento e estoques de várias construtoras levarão “descontos” a se intensificarem neste ano ;

4) O recorde de lançamentos da PDG e demais construtoras ocorreu nos anos de 2.010 e 2.011, com isto, recorde de distratos previsto para 2.014 e 2.015, agravando situação acima.

Embora ainda estejamos em Maio/2014, já temos evidências de que este ano seria mais complicado para o segmento imobiliário?

Em São Paulo, no 1T14 tivemos o pior primeiro trimestre de vendas em 11 anos:

http://defendaseudinheiro.com.br/vendas-de-imoveis-novos-em-sao-paulo-no-1t14-as-piores-em-11-anos/

Para BH, tivemos queda de mais de 70% nas vendas de imóveis novos, segundo pesquisa do IPEAD/UFMG, ao compararmos o mês de Fev/14 com mesmo mês de 2 anos anteriores. Veja estudo abaixo com mais análises e link para estudo do IPEAD/UFMG:

Ainda sobre BH, segue notícia dando conta que preços podem cair até 20% na zona sul da cidade:

Campo Grande, em Abril/14 com queda relevante em vendas e mercado vê indícios de crise:

Em Abril/14, queda de 9,4% na venda de materiais de construção, na comparação com mesmo mês de ano anterior:

http://br.reuters.com/article/topNews/idBRKBN0E014G20140520

Com base nos dados das construtoras com Ações na BOVESPA, no 1T14 tivemos aumento de mais de 11% em distratos (cancelamentos de vendas) na comparação com 1T13:

http://www1.folha.uol.com.br/fsp/mercado/166906-vendas-de-imoveis-canceladas-sobem-116.shtml

Conclusão:

Demonstramos aqui que a situação crítica quanto a endividamento e estoques da PDG se manteve no 1T14, com melhora discreta e insuficiente quanto a DL/PL, mas com proporção de estoque sobre vendas sendo a pior da história da empresa, na combinação de ambos, péssimo cenário. Embora o aumento em lançamentos e vendas falsas na planta possam mascarar esta situação no 2T14 ou trimestres posteriores, não só para PDG como para outras empresas do segmento, o problema é crônico e relacionado aos efeitos do subprime brasileiro, obrigando os eternos descontos reais nos preços dos imóveis, que tem tendência de crescer para estas empresas durante o ano de 2.014, em virtude de uma combinação de diversos fatos adversos para o segmento, como o crescimento do juros médio do crédito imobiliário, situação da economia, recorde de entregas e de distratos previstos para 2.014 e péssima situação financeira de várias construtoras.

Até o próximo post!