Neste trabalho, falarei sobre imóveis usados em São Paulo e o FIPE ZAP.

Para facilitar acesso a outros textos, seguem links com resumo e logo depois a PARTE 12.

Parte 1: http://defendaseudinheiro.com.br/?p=1123 – visão geral sobre conceito de bolha imobiliária ;

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

Parte 3: http://defendaseudinheiro.com.br/?p=1337 Mercado imobiliário Brasil – 2.007 a 2.010

Parte 4: http://defendaseudinheiro.com.br/?p=1339 Mercado Imobiliário Brasil – 2.011 a 2.013

Parte 5: http://defendaseudinheiro.com.br/?p=1378 Reflexões sobre preços de imóveis

Parte 6: http://defendaseudinheiro.com.br/?p=1394 Bolha imobiliária + protestos

Parte 7: http://defendaseudinheiro.com.br/?p=1448 Preço de imóveis, valorização futura

Parte 8: http://defendaseudinheiro.com.br/?p=1506 Vendas imóveis em SP no 1T2013

Parte 9: http://defendaseudinheiro.com.br/?p=1534 Infográfico mercado imobiliário brasileiro

Parte 10: http://defendaseudinheiro.com.br/?p=1640 Infográfico Economia VS mercado imobiliário brasileiro

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

Parte 12: http://defendaseudinheiro.com.br/?p=1829 Imóveis usados São Paulo & FIPE ZAP

Parte 13: http://defendaseudinheiro.com.br/?p=2247 Subprime brasileiro fase II

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Nova série de trabalhos: http://defendaseudinheiro.com.br/?p=2366 Desenhando a bolha imobiliária brasileira

PARTE 12:

Dando continuidade ao jogo dos 7 erros do mercado imobiliário brasileiro, falarei agora sobre o sexto erro, mantendo o padrão apresentado anteriormente, primeiro mencionando o que o mercado imobiliário informa e depois, os fatos por trás das notícias.

CENA 6 – “Imóveis usados em São Paulo e o FIPE Zap”

Imagem 6A – O que os representantes do segmento imobiliário dizem:

Informações fornecidas pelo CRECI SP para os jornais e amplamente divulgadas: crescimento de vendas de imóveis usados na maior parte dos meses durante o primeiro semestre deste ano.

Muita propaganda destacando, a cada divulgação do índice FIPE ZAP, o crescimento dos preços dos imóveis e o quanto a aquisição de imóveis seria mais vantajosa do que qualquer alternativa de aplicação financeira.

Imagem 6B – Os fatos por trás das notícias:

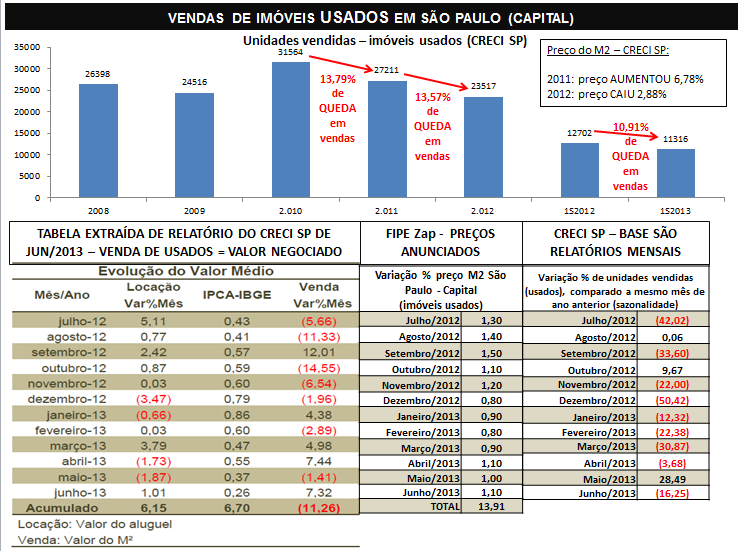

Primeiro, vamos analisar as informações relacionadas a volume de vendas e preços de imóveis usados na Cidade de São Paulo. Abaixo, alguns dados compilados a partir de informações fornecidas por CRECI SP e FIPE ZAP.

Sobre os dados acima:

Preço do M2 do CRECI SP é resultado de pesquisa que já é realizada há muitos anos pelo CRECI SP, envolvendo mais de 400 imobiliárias da cidade de São Paulo. Este preço de M2 é o preço já negociado, ou preço final. A tabela utilizada acima, com a variação dos últimos 12 meses findos em junho de 2.013, consta na página 23 da pesquisa de Junho/2013 do CRECI SP, segue o link para acesso: http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_junho_2013.pdf

As informações sobre volume de vendas foram extraídas de relatórios do CRECI SP desde 2.008. Não capturei dados anteriores, pois em Janeiro/2008 existe observação sobre mudança nos critérios da pesquisa, informações anteriores não seriam comparáveis.

ATENÇÃO: a pesquisa do CRECI SP e as informações divulgadas em jornais, são relativas à variação de um mês para o mês seguinte. A melhor avaliação, que respeita sazonalidade e compara meses com mesmo comportamento, é a comparação entre um mês e o mesmo mês de ano anterior (exemplo: Junho/2013, comparar com Junho/2012), que foi a base para os resultados apresentados neste estudo. Para maiores detalhes de como fazer este cálculo comparando mesmos meses de anos seguidos (sazonalidade) a partir dos relatórios do CRECI SP, ver tópico “Segundo erro do mercado imobiliário”.

Informações do Zap imóveis foram extraídas com acesso ao “Índice FIPE Zap”, que tem link na página do Zap imóveis, replico aqui: http://www.zap.com.br/imoveis/fipe-zap/.

Algumas análises quanto a estas informações:

Volume de vendas (CRECI SP): tivemos reduções nas vendas, de 2.010 para 2.011, de 2.011 para 2.012 e também de 2.012 para 2.013. Esta contínua redução nas vendas, significa que o prazo para venda de um imóvel está aumentando ao longo dos anos e estão sendo gerados estoques crescentes de imóveis sem vender.

Preço do M2 (CRECI SP, Real = negociado): nos últimos 12 meses findos em Junho/2013 (última pesquisa publicada), a QUEDA no preço do M2 em São Paulo, foi de 11,26%. Isto significa que mesmo com o crescimento do preço do M2 no primeiro semestre de 2.013, este preço ainda não recuperou o patamar em que estava em Junho/2012. Outra característica, é que aumento de preço de imóveis usados ao longo dos últimos anos tem sido 100% especulativo, ou seja, não tem fundamento na lei de oferta e procura, uma vez que as vendas vem se reduzindo de forma sensível, até mesmo em função da fortíssima disparidade entre preço de imóvel e renda da população, conforme demonstrei em estudo anterior sobre o “Terceiro erro do mercado imobiliário”.

FIPE ZAP – preço do M2 anunciado: pelo que podemos observar pelos dados acima, este índice não tem nenhuma serventia para análise da evolução dos preços, que seria seu objetivo, uma vez que não guarda nenhuma relação com a evolução do preço negociado / realizado. Isto fica muito claro ao olharmos para o preço real apurado pelo CRECI SP, que teve redução de 11,26% nos últimos 12 meses findos em Junho/2013, contra o FIPE ZAP que apontou crescimento de 13,91% para o mesmo período.

Imóvel versus aplicações financeiras: conforme demonstrado acima, enquanto a inflação acumulada no período de Julho/2012 a Junho/2013 foi de 6,70% (IPCA = oficial), os imóveis tiveram REDUÇÃO de 11,26% no preço do M2, estando entre as piores opções para se aplicar dinheiro neste período. Além disto, observamos que o aluguel também teve valorização inferior a inflação (aluguel = 6,15% de variação de Julho/2012 a Junho/2013 contra inflação de 6,70%). Isto confirma informações em tópicos anteriores, de que não faz sentido pensar em imóvel residencial como investimento e neste momento em especial, porque ele está no seu “topo de preços”. Embora tenhamos tido quedas nos preços dos imóveis, conforme demonstrado acima, ainda assim os preços estão fora da realidade de renda e com forte rejeição que se manifesta pelas quedas constantes na demanda, ou seja, tendência é de se tornar um prejuízo ainda maior daqui pra frente.

Demanda versus preço: nos últimos 12 meses, findos em Junho/2013, com base nos dados do CRECI SP levantados com mais de 400 imobiliárias em São Paulo, tivemos 7 meses em que preço do M2 variou negativamente e 9 meses em que o volume de vendas foi menor, na comparação com mesmo mês de ano anterior, respeitando sazonalidade. Isto significa que apesar da redução nos preços na ordem de 11,26% nos últimos 12 meses, este preço ainda tem afugentado compradores, ou seja, o preço ainda não foi reduzido o suficiente para gerar uma relação de maior equilíbrio entre oferta e demanda. Caso seja mantido o movimento especulativo, que visa aumentos de preços sem nenhum fundamento, a tendência é que o estoque de imóveis sem vender continue crescendo, como nos últimos anos.

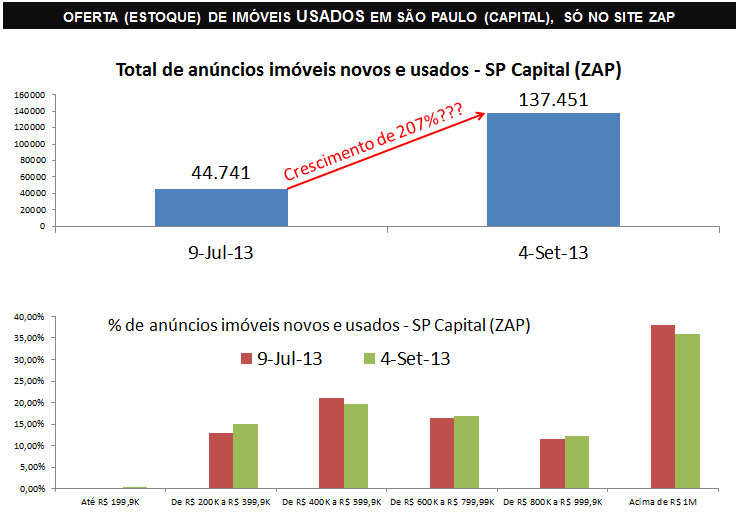

Vamos agora, observar algumas informações sobre oferta de imóveis em São Paulo – Capital, com base em dados extraídos a partir do site Zap imóveis. Aqui, colocarei o resultado da pesquisa anterior que fiz no Zap em 9/Julho/2013, que serviu de base para texto sobre “Terceiro erro do mercado imobiliário” e farei uma comparação com pesquisa feita em 4/Setembro/2013, para analisarmos como tem evoluído nestes últimos 2 meses.

Observação quanto a informações acima: a pesquisa realizada no Zap imóveis, levou em consideração a somatória dos anúncios para imóveis com qualquer número de dormitórios e outras características, nas 5 regiões da cidade de São Paulo (Centro, Norte, Sul, Leste e Oeste), no entanto, foram somados apenas os anúncios para “Apartamento padrão” e “Casa Padrão”. No caso da pesquisa de 4/Set/2013, se tivéssemos somado outros tipos de imóveis, o total de anúncios passaria de 160.000.

Olhando para números acima, podemos perceber que há algo muito errado com as informações que constam no site Zap imóveis. Não é razoável imaginarmos que tínhamos um pouco mais de 44.700 imóveis ofertados para venda em São Paulo (Capital) menos de 2 meses atrás e agora temos mais de 137.000 imóveis a venda.

Quais as alternativas para interpretarmos as informações acima?

a) Alguma manipulação direta na base de dados do Zap que teria gerado uma série de informações duplicadas, triplicadas, etc. ;

b) Os clientes do Zap estariam registrando no sistema o mesmo anúncio várias vezes, de forma contínua ao longo dos meses, gerando estas variações anormais, talvez para manipular o índice de preços extraído a partir desta base, E/OU por desespero pelo tempo que passa sem vender e lançando de novo para ter uma data “mais recente no anúncio” ;

c) Havia muito oferta não divulgada antes no site Zap, que passou a ser anunciada agora ;

d) Uma combinação das alternativas anteriores (a+b, b+c, ou a+b+c), e/ou outras que não constem acima (exemplo: incorporação de dados de outros sites de vendas de imóveis?).

Fiz alguns testes básicos, colocando algumas ruas sem saída (com menos imóveis) e verificando se dados apareciam duplicados (pela imagem ou algum código de identificação), depois acessei últimas páginas e calculei número de ofertas por página vezes número de páginas e resultados não demonstraram duplicidades ou inconsistências, no entanto, foram muito poucas amostras e avaliação muito superficial, por falta de alguma ferramenta ou método que pudesse validar melhor estes dados.

Acredito que a explicação mais provável para dados dos gráficos baseados no Zap imóveis mais acima, seja a alternativa “d”. Como o índice FIPE ZAP de preços dos imóveis é obtido a partir desta mesma base de dados, tudo indica que temos aqui um princípio da área de TI que se aplica: “Garbage in, garbage out” (traduzindo: “lixo que entra, lixo que sai”), ou seja, é mais uma confirmação da falta de confiabilidade quanto ao índice FIPE ZAP.

De qualquer forma, tentando extrair algo de útil destas informações do Zap imóveis, observamos que a distribuição de imóveis permanece completamente fora da realidade da renda para cidade, conforme detalhado no “Terceiro erro do mercado imobiliário” e que em qualquer cenário, o volume de imóveis usados sem vender é muito elevado e o prazo para vender um imóvel continua muito alto, tudo aquilo que os dados do CRECI SP já haviam apontado, conforme análises mais acima.

Conclusões:

1) Venda de imóveis usados em São Paulo tem caído de forma contínua e atípica ao longo dos anos e manteve este movimento de queda mesmo após as reduções de preços que ocorreram, gerando assim, um alto volume de imóveis usados “encalhados”. Os imóveis usados de São Paulo foram uma péssima alternativa financeira nos últimos 12 meses findos em Junho/2013, seja em relação à perda de 11,26% no preço do M2, seja pelo aluguel que teve “valorização” inferior a da inflação do período ;

2) O índice FIPE Zap não tem nenhuma serventia para medir o preço médio dos imóveis, no máximo serve para iludir os proprietários de imóveis que com isto, aumentam os preços anunciados e o volume de anúncios feitos, mas sem nenhum resultado prático a não ser perda de tempo e dinheiro para pessoas que adotam este procedimento. Esta estratégia deve estar sendo muito útil para Construtoras, porque enquanto os vendedores insistem em fazerem anúncios com preços completamente fora da realidade e não vendem, as construtoras se esforçam para desovarem seus enormes estoques oferecendo descontos, já há mais de 1 ano (35% de desconto no Outlet Rossi, 40% de desconto no Even Day, descontos de até R$ 150 mil da PDG, que é um mínimo de 20% sobre preços praticados). Mesmo assim, o estoque de imóveis novos e a situação das construtoras não são nada saudáveis (ver tópico anterior sobre “Quinto erro do mercado imobiliário – subprime brasileiro”). Já para o Zap, este resultado sem dúvida tem sido muito útil, basta vermos a escalada na quantidade de anúncios feitos e, portanto, no faturamento da empresa. Para a FIPE, sugiro pesquisarem sobre o núcleo “Real Estate” da FIPE e verificarem qual o grau de relação deste com o segmento imobiliário.

{kind=link}

{kind=link}