A bolha imobiliária virou pó e o momento ideal para comprar imóveis é agora? Cadê os zé bolhinha? O momento ideal para comprar imóveis é agora, dizem especialistas. Vai durar?

O mercado imobiliário residencial brasileiro atingiu um cenário de maturidade sem precedentes. Para alguns especialistas, tudo indica que agora é a hora ideal para compra, levando em conta preços descontados, queda nos custos de financiamento e momentum das incorporadoras após anos sofrendo com a crise.

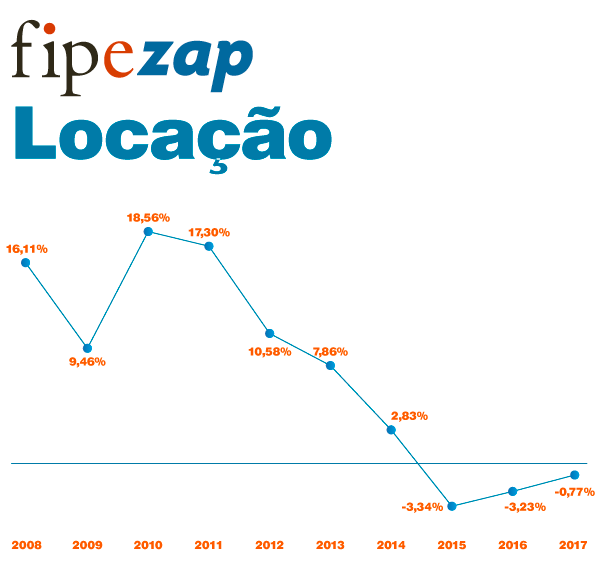

Conforme o Raio-X FipeZap, que calcula o perfil da demanda por imóveis nacionalmente, o número de imóveis vendidos com desconto em relação ao preço anunciado se manteve alto, em 70%, ao longo do primeiro semestre de 2019. O percentual de negociação aumentou levemente em meses recentes, fechando julho em 13%.

Bolha imobiliária: ascensão e a queda do mercado imobiliário brasileiro em 10 anos

Paralelamente, a procura se manteve na máxima da série histórica, iniciada em 2014. Cerca de 14% dos respondentes da pesquisa se declararam compradores, ante 10% do mesmo período de 2018. Isso leva a crer que os preços podem começar a subir.

Marcelo Hannud, especialista imobiliário, aponta que o mercado está comportado, com preços finalmente em linha com o poder aquisitivo da população. Os negócios fechados com descontos, na verdade, refletem padrões muito mais adequados de preços.

“Se tiver interesse na compra, compre agora, porque está barato”, resume Ricardo Teixeira, coordenador do MBA de gestão financeira da FGV. Ele acredita que há ambiente para um aumento na procura, o que pode diminuir os estoques e, consequentemente, pressionar os preços para uma alta.

“Não sabemos se os preços vão subir no curto, médio ou longo prazo, mas quem dispuser de recursos ou de crédito para financiamento vai encontrar ótimas ofertas”, aposta o professor. Compras à vista são muito bem-vindas neste cenário.

Financiamento

O financiamento, principalmente com prazos curtos, também está mais atraente. As linhas de crédito tradicionais, em geral indexadas à TR, têm juros próximos das mínimas históricas.

Já a nova modalidade, atrelada ao IPCA, pode ser uma “oportunidade única para financiar o imóvel a preço baixo”, defende Walter Franco, professor de economia do Ibmec.

A taxa de juro anunciada parte de 2,95% + IPCA (para quem tem relacionamento com a Caixa) e chega a 4,95% + IPCA. Considerando a expectativa para a inflação em 3,71% em 2019, o juro no primeiro ano fica em até 8,66% – abaixo dos 9,75% da outra linha oferecida pelo banco.

Quem tem chance de quitar o imóvel em poucos anos pode se beneficiar, e muito, dessas taxas. “Não há perspectiva de um descontrole inflacionário nos próximos anos”, lembra Teixeira. A minoria dos compradores usa todo o prazo do financiamento – em geral, o mutuário adianta parcelas utilizando FGTS, renda extra e outras ferramentas. A média é finalizar o contrato em 12 anos, menos da metade dos 30 contratados.

Mas trata-se de uma modalidade que transfere todo o risco inflacionário para o comprador (leia mais aqui). Então, quem for carregar a dívida imobiliária por dezenas de anos, deve refletir muito bem a respeito. Um estudo do JPMorgan mostrou que, no caso do financiamento de 30 anos, o custo efetivo total da compra (CET) acaba cerca de 3% mais alto.

Os preços vão subir?

Além de diminuir o juro fixo, a nova modalidade de financiamento permite à Caixa fechar negócios com parcelas iniciais consideravelmente mais baixas. O presidente do banco, Pedro Guimarães, disse que a prestação cairá até 51%, o que diminui, consequentemente, a renda mínima exigida do tomador.

Teixeira explica que esse movimento abre espaço para novos compradores – tanto em faixas de renda mais baixas, como aqueles de classe média que têm preferência por imóveis mais caros e não tinham acesso a crédito para financia-los. “Novas pessoas no sistema fazem preços aumentarem”, diz.

Outros aspectos que movimentam os preços de imóveis, porém, não necessariamente reforçam essa tendência. “Considerando o contexto macro, acredito que o mercado ainda não esteja no momento de recuperação que irá trazer os olhos do investidor para o mercado imobiliário”, opina Franco. Ele imagina que esse ponto de virada será mais provável quando houver maior queda na taxa de juros, para 5%.

“O mercado está funcionando, andando, recuperando, mas de forma comportada e consciente”, diz Hannud. Ele considera baixa a probabilidade de as incorporadoras subirem muito os preços dos lançamentos, mesmo com a retomada da economia. “O brasileiro aprendeu com a crise a duras penas”, diz. “O incorporador já sabe que, se especular, no fim, vai sobrar estoque e ele vai ter de vender com desconto, até abaixo do preço de custo”.

fonte: infomoney.com.br/imoveis/noticia/9071286/momento-ideal-para-comprar-imoveis-e-agora-dizem-especialistas.-vai-durar

E você, o que pensa a respeito?

Deixe a sua opinião.

Até o próximo post.

{kind=link}

{kind=link}