Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Este documento tem a finalidade de apresentar a situação do mercado imobiliário na cidade de São Paulo. A opção por São Paulo se deu por ser o mercado mais relevante para o segmento imobiliário e por estar sendo usado em “artigos” nos jornais, como “demonstração de recuperação”. Além disto, localizei um maior número de pesquisas relacionadas a São Paulo, viabilizando estudo mais completo.

A BOLHA IMOBILIÁRIA EM SÃO PAULO:

Estarei abordando temas como estoque de imóveis sem alugar e sem vender, distratos, preços, especulação imobiliária e outros relacionados.

Ao final, no item “Referências”, constarão links de pesquisas, notícias e memórias de cálculos que tiveram os resultados apresentados aqui. Acrescentarei comentários relacionados toda semana, pelo menos até que eu tenha publicado algum novo trabalho. Incluirei também, algumas análises sobre resultados de construtoras no 3T2013 dentre os comentários neste tópico.

Premissas deste estudo:

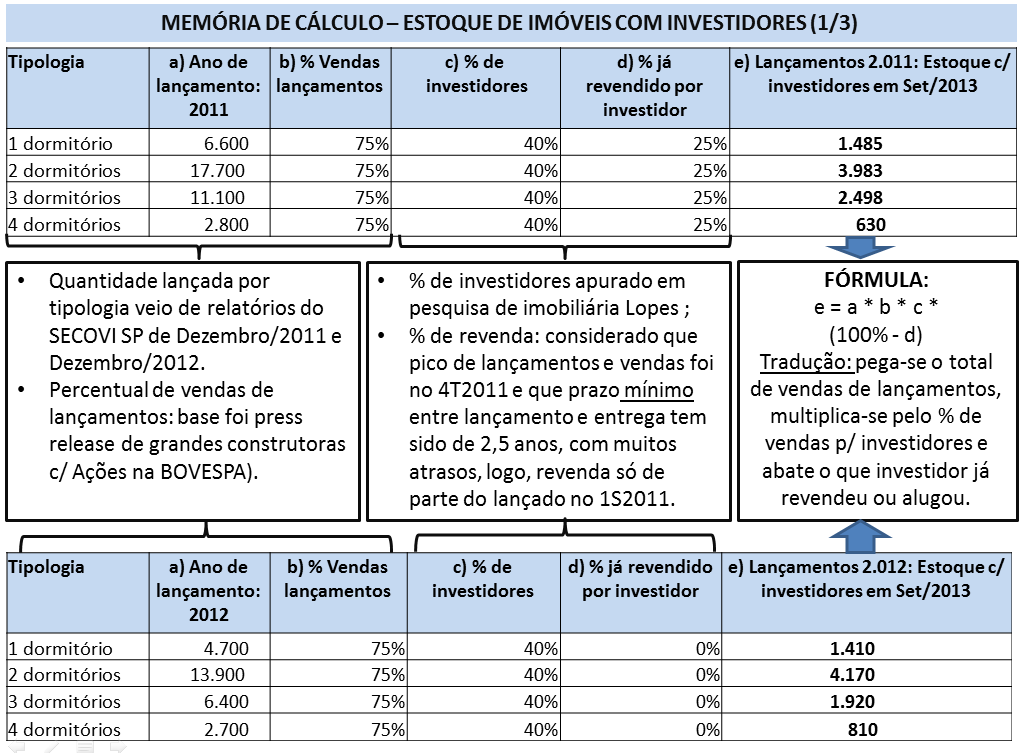

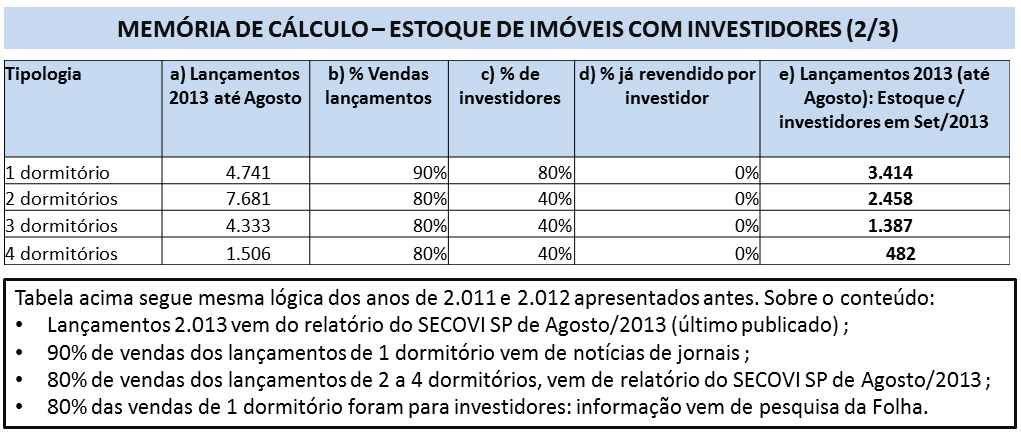

Foram utilizados dados como: volume de lançamentos de imóveis novos levantado pela EMBRAESP, vendas, estoques e percentual de vendas de lançamentos de novos que constam em relatórios do SECOVI SP, vendas de usados e evolução dos alugueis do CRECI SP, estoque de usados mais novos com mais de 36 meses do ZAP (abatendo quantidades totais de estoques do relatório do SECOVI SP, para não ter duplicidade) e ainda, informação sobre 40% de vendas para investidores em 2.012 vinda de pesquisa da Lopes Inteligência de Mercado, informação de 80% vendido para investidores quanto a 1 dormitório em 2.013, vindo de pesquisa da Folha de São Paulo, dados de press release de construtoras, etc.

Procurei ser o mais conservador possível, no sentido de “beneficiar” o segmento imobiliário, considerando como se apenas um site, o ZAP, concentrasse todos os anúncios de vendas mais alugueis de toda a cidade e ainda, como se 100% do que está no estoque das construtoras estivesse anunciado neste site. Com estes critérios e outros adotados, posso afirmar que os estoques em São Paulo são, no mínimo, o que consta neste estudo.

Antes de apresentar os dados, um conceito importante: quando temos venda de imóvel “na planta” para investidor, embora este deixe de fazer parte do estoque da construtora, ele ainda faz parte do estoque total disponível no mercado, ou seja, imóveis que ainda não atingiram os seus compradores finais.

Considerando a premissa acima, na coluna de estoque com investidores, temos imóveis adquiridos por investidores e ainda não repassados para consumidores finais e na coluna de vendas para consumidores finais, que é o consumo real e final deste estoque, são abatidos os volumes vendidos para investidores e ainda não repassados para compradores finais.

Estas ponderações são muito relevantes, pois a forte presença de investidores como intermediários no mercado imobiliário, como no caso de São Paulo e do Brasil como um todo, é uma das características de bolhas imobiliárias e uma das principais estratégias que auxiliam na ocultação dos super-estoques.

Vamos analisar agora, como está o comportamento de oferta versus demanda versus preços, tanto para vendas de imóveis, quanto para aluguel. Ressalto: objetivo aqui é termos uma visão completa do mercado imobiliário em São Paulo, neste sentido, é fundamental entendermos se de fato existe o propalado equilíbrio entre oferta e demanda que o segmento imobiliário tenta vender e ainda, se temos em São Paulo, um caso “surpreendente” de sucesso, como defendido em relatórios do SECOVI SP.

{kind=link}

{kind=link}

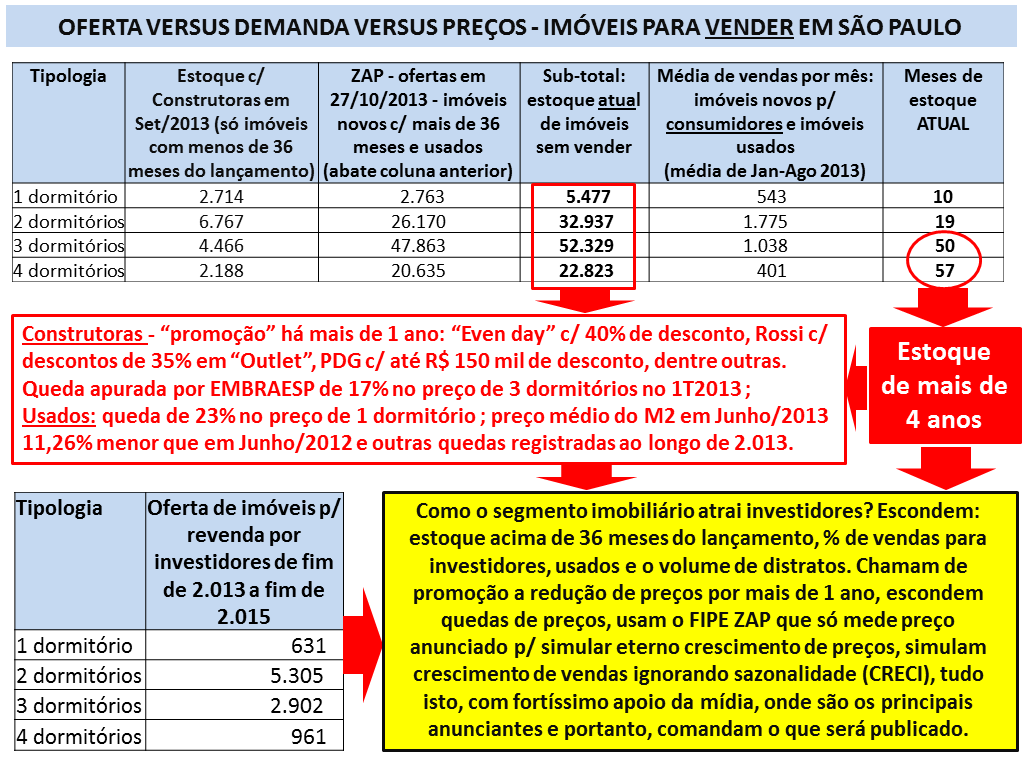

A situação acima, como diria o SECOVI, é realmente “surpreendente”, mas não no sentido mencionado por eles:

A situação acima, como diria o SECOVI, é realmente “surpreendente”, mas não no sentido mencionado por eles:

No caso de imóveis de 3 ou 4 dormitórios, se as construtoras parassem de lançar imóveis, se não tivéssemos mais nenhuma pessoa nova anunciando seu imóvel para venda, se não ocorresse mais nenhum distrato na entrega de imóveis, ainda assim, teríamos estoque suficiente para mais de 4 anos de vendas em São Paulo!!!

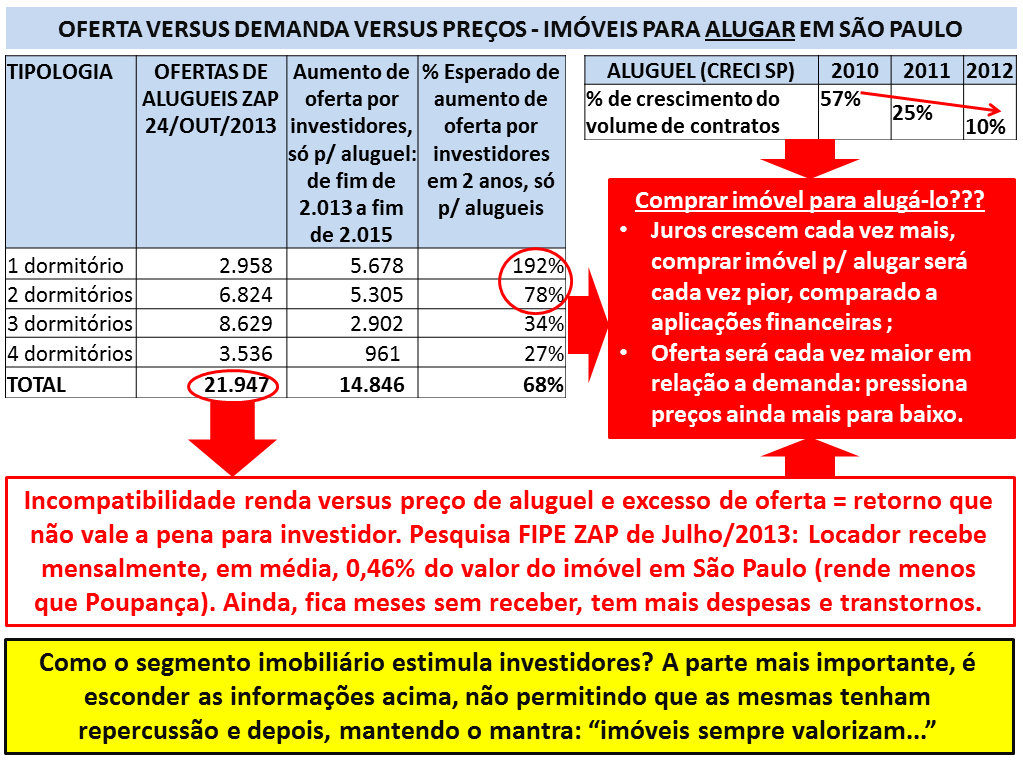

No caso de alugueis, além de termos mais de 21 mil imóveis sem alugar neste momento, o segmento imobiliário tem vendido uma quantidade sem precedentes de imóveis de 1 dormitório “na planta” para investidores que tem a finalidade de colocar estes imóveis para alugar assim que entregues, mantendo também um percentual elevado de novos imóveis de 2 dormitórios com a mesma finalidade. Em outras palavras: se hoje já temos um super-estoque de 21 mil imóveis sem alugar só para São Paulo e só no Zap, em 2 anos, de forma gradual, teremos a oferta de 1 dormitório praticamente triplicando (aumento de 192% sobre uma oferta que já é alta) e ainda, um crescimento de 78% na oferta de imóveis de 2 dormitórios para aluguel.

Como as situações acima, de total desequilíbrio entre oferta e procura, aconteceram, tanto para vendas quanto para aluguel e qual a tendência daqui pra frente?

1) Fatores que impulsionaram o crescimento excessivo na oferta para venda e aluguel:

Anos atrás, quando os juros de aplicações financeiras e de empréstimos bancários caíram, juntamente com uma série de outros incentivos do Governo (alongamento de prazo de financiamento, facilidade para mais pessoas comprovarem renda, etc.) tivemos um efeito manada: um grande número de pequenos “investidores” comprando imóveis “na planta” para colocarem para vender um pouco antes da entrega, ou para mobiliar e alugar assim que estivessem prontos, confiando em promessas do segmento imobiliário de elevados ganhos, promessas estas amplificadas por “artigos” na imprensa.

O efeito manada para pequenos investidores ocorreu estimulado também por outra “falsa demanda”, que tinha como base, uma ilusão de crescimento relevante e sustentável da procura e dos preços dos imóveis. Esta ilusão se utiliza de um esquema de vendas “na planta” com parcelas baixas durante a construção para pessoas que não conseguem adquirir o crédito bancário na entrega do imóvel . Estas falsas vendas, que são canceladas na entrega do imóvel, passam uma ilusão de “mercado aquecido” e isto tem estimulado os investidores em imóveis a entrar neste mercado. Todo este esquema passou a ser mais visível, especialmente a partir de 2.012. Como referência, do 1T2012 ao 1S2013, tivemos distratos de quase R$ 7 bilhões, isto para apenas 5 construtoras que divulgam abertamente este informação desde o início de 2.012, as demais, omitem este número (para mais detalhes, ver “Bolha imobiliária à brasileira, você acredita? Parte 11 – subprime brasileiro”).

Naturalmente, as construtoras, procurando vender o máximo que podiam dentro do cenário acima, aumentaram significativamente seus lançamentos, isto até o ano de 2.011 inclusive, fazendo com que o estoque de imóveis ofertados aumentasse ainda mais.

Os distratos, mencionados mais acima, em bilhões de R$ a cada trimestre, também engordam significativamente a oferta de imóveis, em especial, a partir de 2.012.

2) Fatores que levaram a contração de compras de imóveis e desaceleração de novos alugueis:

Com o incentivo de juros baixos e intensa publicidade para que as pessoas saíssem do aluguel e comprassem seus imóveis, os novos contratos de aluguel foram desacelerando.

A bolha imobiliária, alimentada pelas falsas demandas mencionadas acima, causou uma explosão nos preços de vendas e dos alugueis, ambos subiram muito mais que o rendimento da população (apesar dos alugueis terem crescido bem menos que os preços dos imóveis). Esta incompatibilidade entre preço de venda e de aluguel em relação à renda também colaborou para quedas nas vendas de imóveis, a partir de 2.012, tanto para novos quanto usados e ainda colaborou para redução no ritmo de crescimento dos novos contratos de aluguel, aprofundando o desequilíbrio entre oferta e demanda.

3) A estratégia das construtoras para buscarem sobrevida = venda de imóveis de 1 dormitório para investidores:

Nos últimos anos, como as vendas para consumidores finais caíam cada vez mais e passamos a ter um volume de distratos cada vez mais elevado, em função da total incompatibilidade entre preço de imóveis e renda, houve uma publicidade mais intensiva para que investidores comprassem imóveis de 1 dormitório, em região central de São Paulo, uma vez que, embora o preço do M2 fosse muito elevado (muitas vezes acima de R$ 10 mil), como eram imóveis menores, o valor total ou o valor da “parcelinha” caberiam no orçamento.

Para atrair investidores para estes imóveis de 1 dormitório, as construtoras contaram ainda com forte apoio da prefeitura de São Paulo que fez “renascer” a promessa de mais de 20 anos atrás, de revitalização do centro da cidade. Mais uma vez, tivemos uma publicidade intensa, muitas vezes disfarçada de “artigo” de jornal, dizendo que o Paulistano havia aderido a esta nova modalidade de imóveis menores, quando na realidade, de acordo com pesquisa, 80% das vendas foram para investidores …

A opção de adquirir imóveis de 1 dormitório para alugar veio também para preencher uma lacuna deixada pelo segmento comercial, onde a bolha imobiliária já é mais visível, ou seja, investidores que antes alugavam salas comerciais para empresas, com a explosão mais visível desta bolha, resolveram apostar neste nicho residencial de menor tamanho (similar a pessoas que saíram de uma pirâmide financeira para entrar em outra).

Que outras justificativas, o segmento imobiliário utilizou para convencer estes investidores em imóveis de 1 dormitório? Foi vendida a ideia de uma “demanda reprimida”, que existiria para Executivos, estudantes e visitantes vindos de outras cidades, que “precisariam” destes imóveis (mesmo com o aumento no número de suítes em hotéis e flats em função da copa do Mundo?!).

Como podemos observar, os argumentos acima são subjetivos, baseados em estimativas sem fundamento e certamente contando com investidores sem nenhum conhecimento neste segmento de imóveis residenciais (tudo muito similar ao que ocorreu na bolha dos flats no Brasil, para mais detalhes, ler “Bolha imobiliária à brasileira, você acredita? Parte 2”).

4) Desequilíbrio entre oferta e demanda e suas consequências:

O forte desequilíbrio entre oferta e demanda, causado por todos os fatores acima, gerou um super-estoque de imóveis sem alugar e como consequência da lei de oferta e procura, um valor de aluguel que é inviável para o locador, quando analisado o custo de oportunidade, por significar um retorno inferior ao de qualquer aplicação financeira, com muito mais riscos, despesas “inesperadas” (imóvel vazio, aumento de impostos, de condomínio, etc) e ainda, transtornos naturais para manutenção de um imóvel.

No caso da revenda, o prazo para se conseguir vender um imóvel, que como regra tem passado do próprio prazo de entrega do imóvel pela construtora (contrário a estratégia do investidor de vender antes da entrega e assim, gerando relevantes custos adicionais), o nível de concorrência com outros investidores, usados e distratos (super-oferta) além do altíssimo volume de descontos praticados já há mais de 1 ano pelas construtoras, em especial para imóveis prontos e muitas vezes no mesmo empreendimento em que o investidor tenta vendar seu imóvel, tem corroído por completo o resultado do investimento.

Devemos considerar ainda, que a super-oferta tem levado alguns investidores a mudarem sua estratégia: aqueles que compraram para revender, ao perceberem que não estão conseguindo obter o preço esperado e que ficarão no prejuízo, convencidos pelas construtoras, estão optando por colocar estes imóveis para alugar. Esta é uma estratégia muito útil para as construtoras, porque quando o investidor faz isto, resta um concorrente a menos no mercado para venda de imóveis novos. Apesar disto, podemos observar que tanto o estoque disponível para vender quanto o estoque disponível para alugar estão excessivamente elevados.

Apenas como exemplo, lembro mais uma vez a situação de São José dos Campos: nesta cidade, devido a super-oferta, primeiro tivemos preço de venda de imóvel novo entregue com desconto de 25%, fazendo com que ficasse inferior ao preço pago por investidores quando imóvel estava na planta, depois, tivemos aumento de 300% no volume de imóveis ofertados para aluguel, em prazo inferior a 2 anos. É óbvio que esta alternância do investidor entre venda e aluguel não resolve o problema, pois o desequilíbrio entre oferta e procura apenas muda de lugar e no final, o prejuízo é liquido e certo. Este é o tipo de situação que poderá ser percebido de forma mais clara em São Paulo, em breve.

5) Quais as expectativas?

A expectativa é que tenhamos um aumento no desequilíbrio entre oferta e procura. Temos ainda um alto volume na mão de investidores aguardando a proximidade da entrega para venderem e isto, de forma contínua, conforme demonstrado por dados mais acima. Lembrando que 2.011 foi o ano recorde de lançamentos e temos tido como regra, atrasos relevantes nas entregas, sendo que o quarto trimestre de 2.011 foi o que concentrou a maior parte dos lançamentos naquele ano. Em outras palavras: será agora no final do ano e durante o ano de 2.014 que teremos uma enorme quantidade de imóveis sendo entregues, pressionando ainda mais os investidores. Exceção para os imóveis de 1 dormitório que serão alugados futuramente, que terão sua explosão mais visível a partir do final de 2.015, pois o recorde de lançamentos e vendas de 1 dormitório para investidores foi no primeiro semestre de 2.013.

Em paralelo, construtoras são obrigadas a manterem lançamentos em São Paulo e estimularem as vendas para investidores, pois a situação dos estoques em outras cidades do País tem se demonstrado ainda pior (ver “Desenhando a bolha imobiliária brasileira”) e em São Paulo, ao menos conseguem atrair os investidores com todo o conjunto de desinformação que publicam e aproveitando que em São Paulo existem muito mais investidores com capital e sem nenhum conhecimento do mercado, que entram neste processo “às cegas”.

A obrigatoriedade de aumentarem lançamentos em São Paulo foi mais claramente percebida no primeiro semestre deste ano, onde os lançamentos aumentaram mais de 40%, enquanto tivemos quedas no total do Brasil. O foco foi totalmente na atração de investidores, uma vez que tivemos aumento de mais de 300% na oferta e vendas de imóveis de 1 dormitório comparado ao primeiro semestre de 2.012, com fortíssima predominância na região central, algo que foi mais que o dobro de vendas do recorde dos últimos 10 anos e mais que o triplo do recorde de lançamentos em 10 anos. Conforme pesquisa da Folha de São Paulo, 80% destas vendas foram para investidores. Para mais detalhes ler “Bolha imobiliária à brasileira, você acredita? Parte 14 – especulação imobiliária em São Paulo” e também a reportagem que contém o percentual de investidores para 1 dormitório em São Paulo, ambos com os links em “Referências” mais abaixo.

Por que esta “obrigatoriedade” das construtoras, de manterem lançamentos? Por que fazem isto apelando mais uma vez para investidores que serão concorrentes na entrega dos imóveis daqui a poucos anos, amplificando o grave desequilíbrio entre oferta e procura que já existe hoje? Uma explicação simples, é que os lançamentos responderam em Agosto/2.013, por 82% das vendas de imóveis novos realizadas na cidade de São Paulo (Fonte: SECOVI SP), apesar do altíssimo volume de estoque já encalhado, ou seja, é muito mais fácil vender lançamento para “investidores”, do que os imóveis encalhados para compradores finais. Um complemento desta explicação, é que a construtora não conseguirá pagar suas dívidas, se não lançar e assim não trouxer novas receitas. Mesmo construtoras que tem um altíssimo volume de distratos, que possuem estoque equivalente a anos de vendas e dívidas que superam todo seu patrimônio liquido (incluindo neste último o próprio estoque de imóveis) são obrigadas a fazerem lançamentos para ganharem uma “sobrevida”. Para mais detalhes, recomendo a leitura de “Desenhando a bolha imobiliária brasileira”.

Conclusões:

a) São Paulo tem um profundo desequilíbrio entre oferta e demanda de imóveis, temos claramente uma sobra enorme de imóveis, seja para venda ou aluguel ;

b) Já observamos reduções de preços registradas para vendas de novos e usados há mais de 1 ano, incluindo “promoções” com descontos significativos dados por construtoras, redução relevante em preço médio de imóveis usados em determinados períodos e assim por diante ;

c) Investir em imóvel para revenda ou aluguel já é inviável em termos de custo de oportunidade ;

d) A tendência é que situação piore no curtíssimo prazo c/ aumento de juros e desequilíbrio ainda maior na relação de oferta e procura, levando as reduções de preços dos imóveis a se tornarem maiores e constantes.

Referências:

“Desenhando a bolha imobiliária brasileira”: http://defendaseudinheiro.com.br/?p=2366

“Bolha Imobiliária à brasileira, você acredita?” Seguem as partes deste trabalho que foram mencionadas neste documento:

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Notícia sobre pesquisa que aponta que o retorno de aluguel em São Paulo, em Julho/2013 foi de 0,46% em relação ao valor do imóvel: http://economia.ig.com.br/financas/casapropria/2013-08-02/aluguel-de-imoveis-rende-menos-que-poupanca-em-sao-paulo-e-no-rio.html

Seguem abaixo 4 notícias sobre quedas de preços de imóveis em São Paulo, são situações diferentes umas das outras quanto a número de dormitórios, período, novo ou usado, etc.:

http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Como informação adicional às 4 notícias que constam acima, falando sobre quedas de preços de imóveis em São Paulo, neste link temos o relatório do CRECI SP que em sua página 23 demonstra que o preço médio do M2 em São Paulo teve queda de 11,26% no período de Julho/2012 a Junho/2013 e ainda, que o reajuste do aluguel foi inferior a inflação neste período. Trata-se de pesquisa com mais de 400 imobiliárias de São Paulo e que usa como referência, o valor FINAL, REAL, NEGOCIADO. Link: http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_junho_2013.pdf

Notícias sobre São José dos Campos, que servem como referência de consequências previstas para quando temos super-oferta de imóveis, como no caso de São Paulo. Primeiro, redução de preços de imóveis novos entregues em 25% voltando a patamar anterior ao do preço destes imóveis “na planta” e depois, uma super-oferta de imóveis para aluguel, com aumento de 300% em 2 anos (em outras palavras, a oferta de imóveis quadruplicou em 2 anos):

http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html

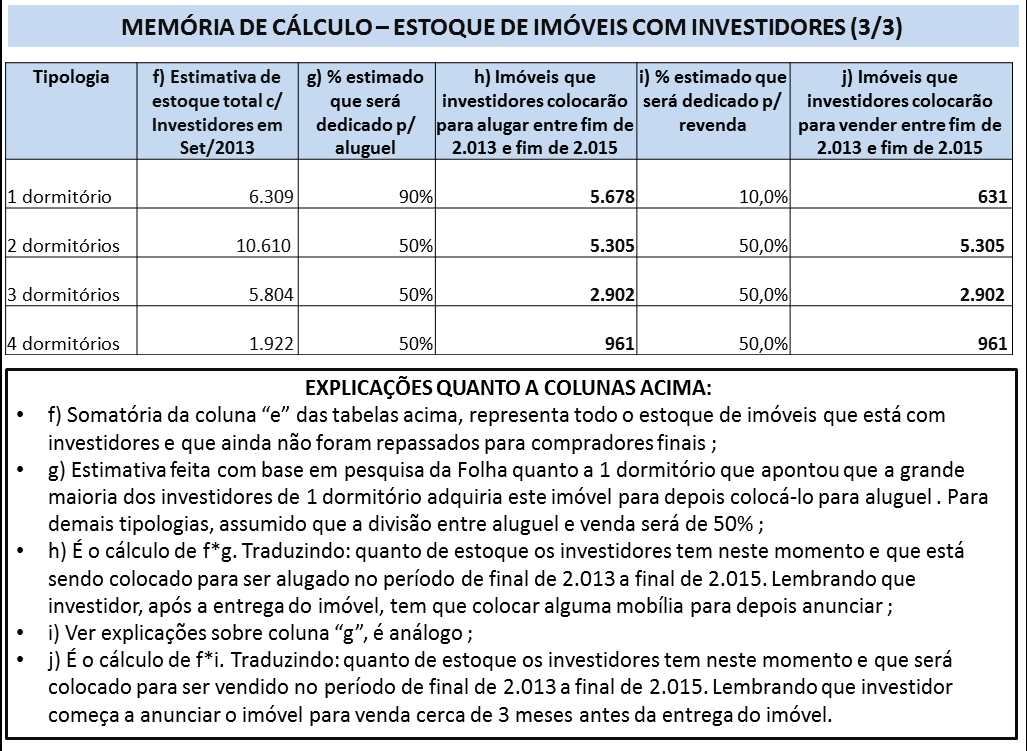

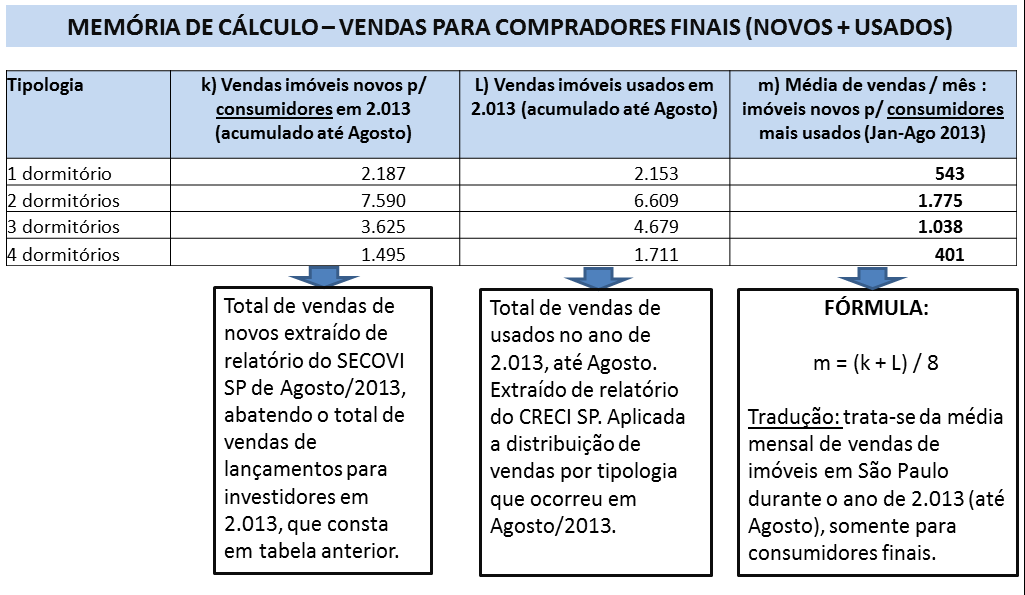

MEMÓRIA DE CÁLCULO:

Seguem abaixo os cálculos realizados para se chegar no estoque total de imóveis em São Paulo, por tipologia.

Após as tabelas que apresentam os cálculos, temos os links para notícias e pesquisas que subsidiaram estes cálculos.

A grande maioria destas informações vem do próprio mercado imobiliário, através de pesquisas de SECOVI SP, CRECI SP, imobiliárias, etc.

Pesquisas e notícias usadas como referência para cálculos:

Pesquisas e notícias usadas como referência para cálculos:

Relatório do SECOVI SP de Dezembro/2011, onde consta o total de lançamentos e vendas de imóveis novos do ano, separadas conforme a tipologia: http://www.secovi.com.br/files/Downloads/balaco-mercado-imobiliario-2012pdf.pdf

Relatório do SECOVI SP de Dezembro/2012, onde consta o total de lançamentos e vendas de imóveis novos do ano, separadas conforme a tipologia: http://www.secovi.com.br/files/Downloads/balaco-mercado-imobiliario-2012pdf.pdf

Relatório do SECOVI SP de Agosto/2013 onde constam os totais de lançamentos e vendas de imóveis novos do ano, de Janeiro a Agosto, separadas conforme a tipologia, além da informação de que o percentual de vendas de lançamento em Agosto/2013 foi de 82,5%: http://www.secovi.com.br/files/Arquivos/pmi-agosto-2103.pdf

Relatórios do CRECI SP de Janeiro a Agosto de 2013, que trazem as quantidades vendidas de imóveis usados por tipologia. Consultar em “Total de vendas projetada” e depois na distribuição percentual conforme tipologia. São pesquisas feitas com mais de 400 imobiliárias na cidade de São Paulo.

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_janeiro_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_fevereiro_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_marco_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_abril_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_maio_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_junho_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_julho_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_agosto_2013.pdf

Segue pesquisa da Lopes Inteligência de Mercado que aponta que 40% das vendas de imóveis em São Paulo são para investidores. Nesta mesma notícia, a referência a pesquisa da Folha de São Paulo que aponta que 80% dos imóveis de 1 dormitório são adquiridos por investidores: http://classificados.folha.uol.com.br/imoveis/2013/10/1358961-quase-40-dos-compradores-de-imoveis-em-sp-sao-investidores.shtml

Pesquisa no ZAP: feita consulta a www.zap.com.br, obtido o total de vendas para cidade de São Paulo (regiões Norte, Sul, Leste, Oeste e Centro), já com totais conforme tipologia. Em seguida, abatida a quantidade total que consta no estoque de imóveis novos do relatório do SECOVI SP de Agosto/2013, de forma a procurar eliminar o máximo possível a duplicidade. Procedimento análogo para obtenção da oferta de aluguel, com a diferente que aqui não tivemos nenhum abatimento no cálculo. Observar as datas que constam nas tabelas apresentadas no trabalho e os cálculos explicados neste parágrafo, uma pesquisa agora apresentará resultados diferentes.