Veja como a inflação pode afetar seus investimentos em 2021 e o que fazer para se proteger contra danos ao seu patrimônio!

Se você acompanha as notícias financeiras ou mesmo diárias, provavelmente já ouviu especialistas e economistas discutindo sobre a taxa de inflação da economia.

Embora façam parecer que não tenhamos que nos preocupar, é importante que saibamos como a inflação pode afetar nossos esforços, tanto na hora economizar ou mesmo investir.

Para ajudar a endireitar as coisas, vamos apresentar o impacto potencial da inflação em seus planos financeiros. Mas primeiro…

O que é inflação?

Numa definição mais simples, a inflação é quando os preços médios em todo o país sobem, fazendo com que o poder de compra individual diminua à medida que o preço de tudo aumenta.

Vamos supor que o custo de compra de uma bicicleta hoje seja em torno de R$100,00 e a taxa de inflação atual seja de 2%: no próximo ano, o preço da bicicleta será de R$102,00 (esperando que o preço aumente na mesma proporção da inflação).

Outra forma de entender a inflação é por meio da lei de oferta e demanda, que desempenha um papel importante no funcionamento desse “mecanismo”.

Logo, os preços tendem a subir quando:

-

a demanda por um bem ou serviço aumenta;

-

a oferta desse mesmo bem ou serviço cai.

Muitos fatores afetam a oferta e a demanda nacional e internacional, incluindo custos de bens e trabalho, impostos sobre a renda e bens e disponibilidade de empréstimos, por exemplo.

Durante a pandemia de COVID-19, tivemos um choque repentino de pessoas forçadas a ficar em casa. Isso gerou um excedente de bens que as pessoas não podiam mais comprar em período de quarentena, como os automóveis – o que impactou no preço relativo dos carros.

Como isso pode impactar os investimentos?

O impacto da inflação sobre os investimentos depende do tipo de aplicação financeira. Para investimentos com um retorno anual definido, a famosa renda fixa, a inflação pode prejudicar o desempenho – como você recebe o mesmo pagamento de juros a cada ano, isso pode reduzir seus ganhos reais.

Se você receber um pagamento de R$100,00 por ano, por exemplo, esse pagamento valeria cada vez menos a cada ano, dada a inflação.

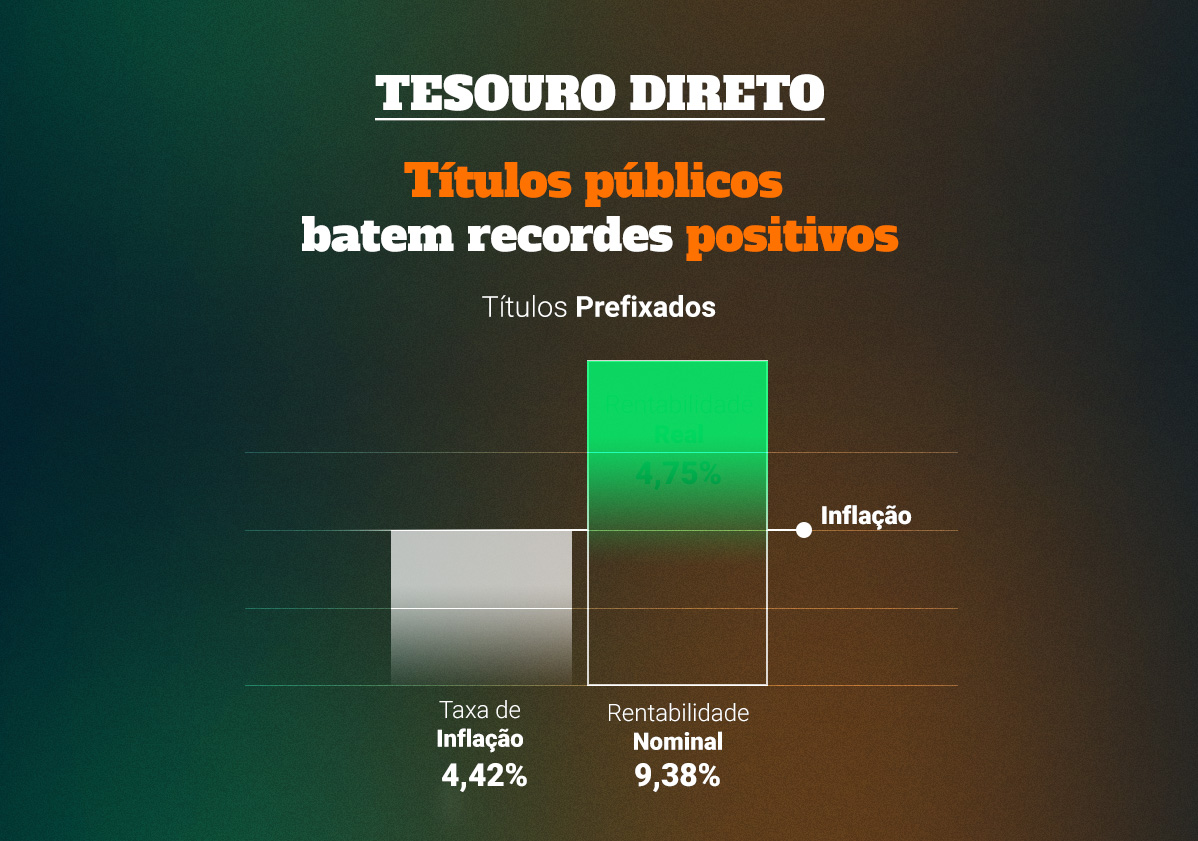

De acordo com o Relatório de Mercado Focus, divulgado pelo Banco Central (BC), a projeção para o Índice de Preços ao Consumidor Amplo (IPCA), a inflação oficial do País foi de 3,32% para 3,34% em 2021.

Ainda que esteja abaixo da meta central (3,75%), o IPCA vai continuar deixando negativo o retorno real de alguns títulos de renda fixa, como o Tesouro Selic, ideal para reservas financeiras.

Isso ocorre porque o principal balizador dessa classe de ativos é o CDI (Certificado de Depósito Interfinanceiro), que atualmente está em 1,90%, bem inferior à inflação.

E as ações?

Já no caso das ações, a inflação pode ter um impacto misto. Em momentos de força econômica, as empresas podem estar vendendo mais, o que pode ajudar no preço de suas ações. No entanto, essas mesmas empresas também pagarão mais por salários e matérias-primas, o que prejudica seu valor no mercado financeiro.

Se a inflação vai ajudar ou prejudicar na bolsa de valores, pode depender do desempenho da empresa por trás dela.

Por outro lado, metais preciosos, como o ouro, historicamente se saem bem quando a inflação está alta. Por fim, existem alguns investimentos indexados ao risco de inflação. Eles ganham mais quando a inflação sobe e menos quando a inflação desce, de modo que seus ganhos totais são mais estáveis.

Como defender sua carteira contra a inflação?

A inflação pode ter um impacto significativo na sua estratégia de investimentos ao longo do tempo. Além de trabalhar com um profissional financeiro, considere duas etapas que podem ajudar a proteger seu patrimônio contra a inflação:

-

diversificar seu portfólio com várias classes de ativos (fundos imobiliários, ações, renda fixa e até mesmo commodities). No entanto, a diversificação e a alocação de ativos não protegem contra perdas ou garantem retornos;

-

considere os títulos protegidos contra a inflação. Uma sugestão é o Tesouro IPCA+, com ou sem pagamento de bônus semestrais. Esse é um papel que combina uma parte de retorno prefixado, definido no momento da compra do papel, e o restante indexado à inflação, medida pelo IPCA. Da mesma forma que o Tesouro Direto, também existem outros títulos que podem ter sua rentabilidade atrelada à inflação. É o caso dos CDBs, LCIs e LCAs.

Lembre-se: a inflação pode estar além do seu controle, mas isso não significa que você não pode tomar medidas para ajudar a preservar seus investimentos e economias de seus efeitos.

Você já incluiu a inflação nos seus planos financeiros?

Como você viu, a inflação é uma das razões pelas quais muitas pessoas não colocam todo o seu dinheiro no banco – uma vez que, com o tempo, a inflação pode corroer o valor dessas economias.

Por esse motivo, alguns preferem manter parte de seu dinheiro em investimentos de crescimento potencialmente mais alto, como ações ou fundos mútuos, porque, em média, esses investimentos ganham mais por ano do que a taxa de inflação (embora também apresentem o risco de menores ganhos ou perdas).

Você também pode considerar o risco de inflação ao descobrir que tipos de investimentos terá em seu portfólio.

Como mencionamos, os investimentos fixos, como títulos ou anuidades fixas, podem ser adversamente afetados pela inflação. Para diversificar, alguns investidores optam por comprar dólar ou adicionar ouro e investimentos indexados à inflação às suas carteiras.

A inflação é uma força de mercado impossível de ser completamente evitada. Mas, planejando isso e implementando uma estratégia de investimento forte, você poderá ajudar a minimizar o impacto em suas economias e planos financeiros de longo prazo.