Para professor da Universidade de Santa Clara, EUA, Meir Statman, a grande maioria dos investidores, mesmo que se considerem excepcionais, estão apenas na média. O acadêmico é reconhecido mundialmente como a maior autoridade sobre finanças comportamentais. No evento promovido pelo CFA Society Brazil em São Paulo em 19/03/2019, ele explicou sua teoria sobre os “investidores serem normais e seus desejos, também normais”.

Segundo ele, há um padrão para o que os seres humanos fazem e querem esperando benefícios a partir de suas ações. Seus estudos definem três tipos de objetivos: benefícios utilitários, expressivos e emocionais.

“Os investidores querem se manter fiéis ao seus valores. Com os benefícios utilitários esperam alcançar retornos mais altos. Com os expressivos, responsabilidade social e, com os emocionais, acreditar que investem de acordo com os seus princípios”, diz Statman.

Por exemplo, o professor explica que aplicar em fundos multimercados envolve buscas pelos três tipos benefícios citados – que para o investidor “normal” são muito importantes. Ele pensa: terei retornos altos com risco menor (utilitário); mais status social (expressivo), porque dizer ‘eu invisto em fundos multimercados’ é sinônimo de riqueza; e orgulho (emocional) de ser membro de um grupo exclusivo..

Esta busca por benefícios pode levar o investidor a cometer erros ou não avaliar outras questões.

Essa lógica vem da segunda geração de finanças comportamentais definida pelo acadêmico, que distingue desejos de erros. A teoria identifica alguns erros de investidores “normais” e oferece dicas sobre como usar atalhos e evitar esses erros a fim de conseguir realizar os desejos.

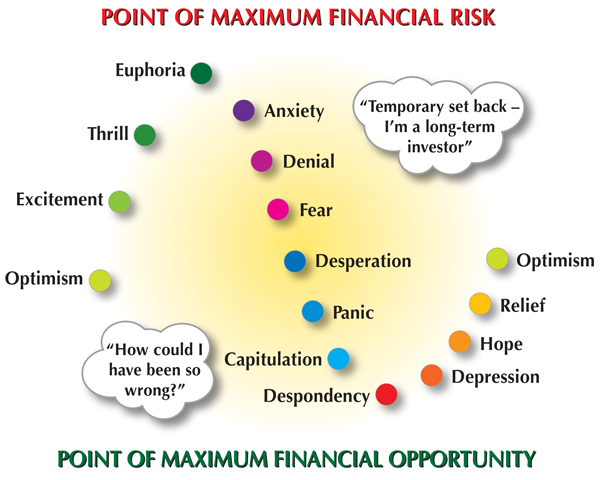

As pessoas são suscetíveis a erros cognitivos, como os de retrospectiva que nos levam a concluir que podemos prever o futuro com a mesma clareza que vemos no passado. Além disso, é muito comum cometer erros de conclusão antecipada. Isso acontece quando a pessoa chega a uma conclusão sem saber o caminho até a ideia e, então, procura evidências que confirmem seus pontos de vista. Também estamos sujeitos a erros emocionais, como medo exagerado e esperança irrealista!

Desta forma, o professor mostrou os principais erros comportamentais ou na maneira de pensar que os investidores normais cometem:

- Excesso de medo

- Relutância em aceitar perdas

- Aversão ao risco

- Excesso de confiança

Por outro lado, segundo o professor, o investidor também não pode se deixar guiar pelo medo e insegurança.

Um estudo em sala de aula foi feito com alunos americanos. Eles se voluntariaram para contar piadas para a classe. No entanto, foram divididos em dois grupos: um ficou em uma sala com aquários e peixes e outros ficaram vendo cenas do filme ‘O Iluminado’ de forma repetida, sem parar”, relata. “Depois de um período, quando os alunos voltaram para a sala, o grupo que viu trechos do filme desistiu de contar a piada com medo de que as pessoas não rissem!

Segundo ele, o medo pode interferir de diversas maneiras. Neste caso, os alunos apenas entraram em contato com cenas do filme e mudaram o sentimento em relação a falar em público.

Foi apenas um exemplo didático, mas a ideia no mundo das finanças segue a mesma linha. Ao entrar em contato com algumas informações de mercado, por exemplo, os investidores podem mudar a direção de seus investimentos ou ficar inseguros a respeito de alguma estratégia que estudaram por anos.

“O medo ser tão grande que te impede de agir também não é positivo, mas o mercado é movido por pessoas, que por sua vez funcionam dessa maneira. Ter autocontrole é um desafio”, diz.

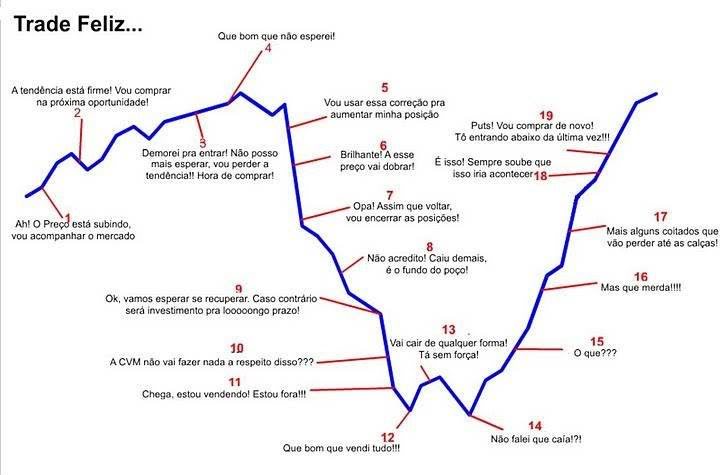

A aversão ou a relutância em aceitar determinadas situações também é um grande erro. Um investimento pode estar em queda de 20%. A melhor decisão pode ser apenas preservar a perda e seguir em frente. Mas o investidor não consegue parar de pensar no dinheiro que perdeu – mesmo que não seja muito – e na chance de começar a subir após essa queda brusca.

Então, o investidor aumenta a posição naquele papel na tentativa de recuperar o que perdeu e ganhar mais, intensificando o prejuízo. Ou então tira todo o dinheiro e acaba recuperando menos do que aplicou inicialmente. “É preciso estar preparado para lidar com perdas e erros. Saber a hora de entrar e sair é crucial”, disse o professor.

Segundo o professor, a capacidade de tolerar riscos das pessoas “normais” está atrelada às circunstâncias do momento, como a situação financeira pessoal, tempo de investimento e o tamanho de um investimento no contexto de seu portfólio.

O especialista chama essa ideia de “dependência de quadros” que é um conceito que se refere à tendência de mudar a tolerância ao risco com base na direção do mercado. A disposição em tolerar riscos pode cair quando os mercados estão em queda. Ou sua aversão ao risco diminui e você fica mais disposto a arriscar quando os mercados estão em alta.

Segundo ele, isso também deve ser evitado com conhecimento e experiência para enxergar o efeito manada (que leva as pessoas a comprar na alta e vender na baixa, perdendo dinheiro), por exemplo.

Essa é uma das maiores características das pessoas “normais”, segundo Statman. Basicamente, depositar muita confiança na capacidade de prever os resultados de decisões de investimento frequentemente pode levar o investidor a cair em ciladas.

“Quando o investidor tem muita confiança pode deixar de analisar, avaliar ou reavaliar alguns investimentos, posições, decisões e pode sair no prejuízo”, diz o professor.

E você, o que pensa a respeito?

Deixe a sua opinião.

Até o próximo post.