No caso é uma empresa que oferece equipamentos para obras de construção civil investiu durante boom imobiliário do setor em 2010.

Veja também:

Desenvolve SP – Agência de Desenvolvimento Paulista

http://www.desenvolvesp.com.br

A Desenvolve SP promove o desenvolvimento sustentável para as pequenas e médias empresas paulistas.

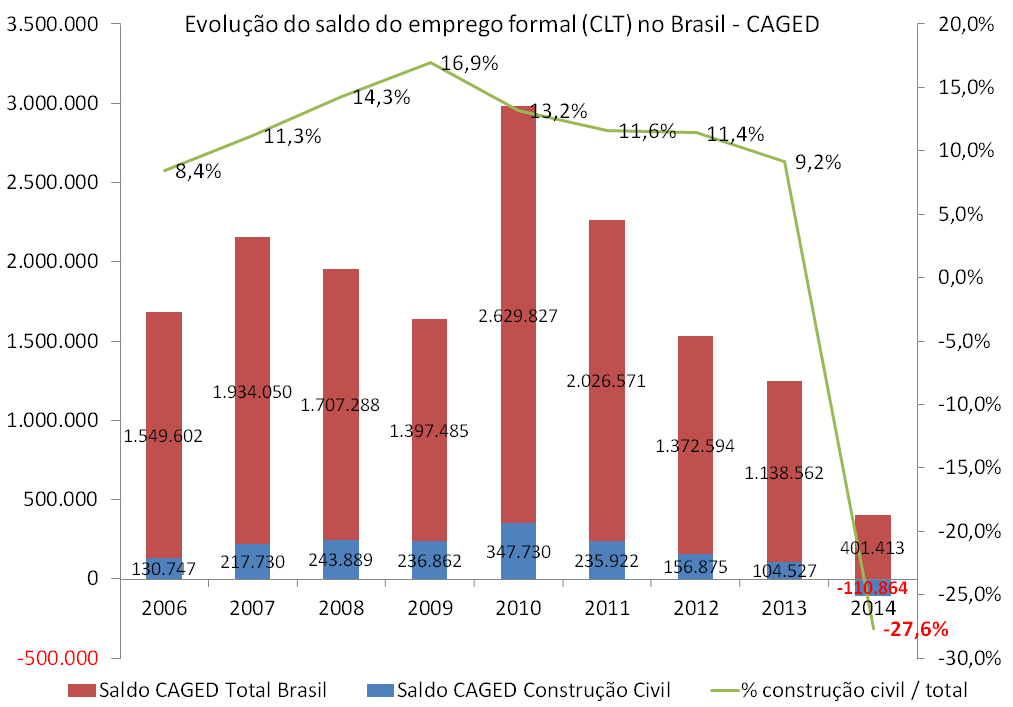

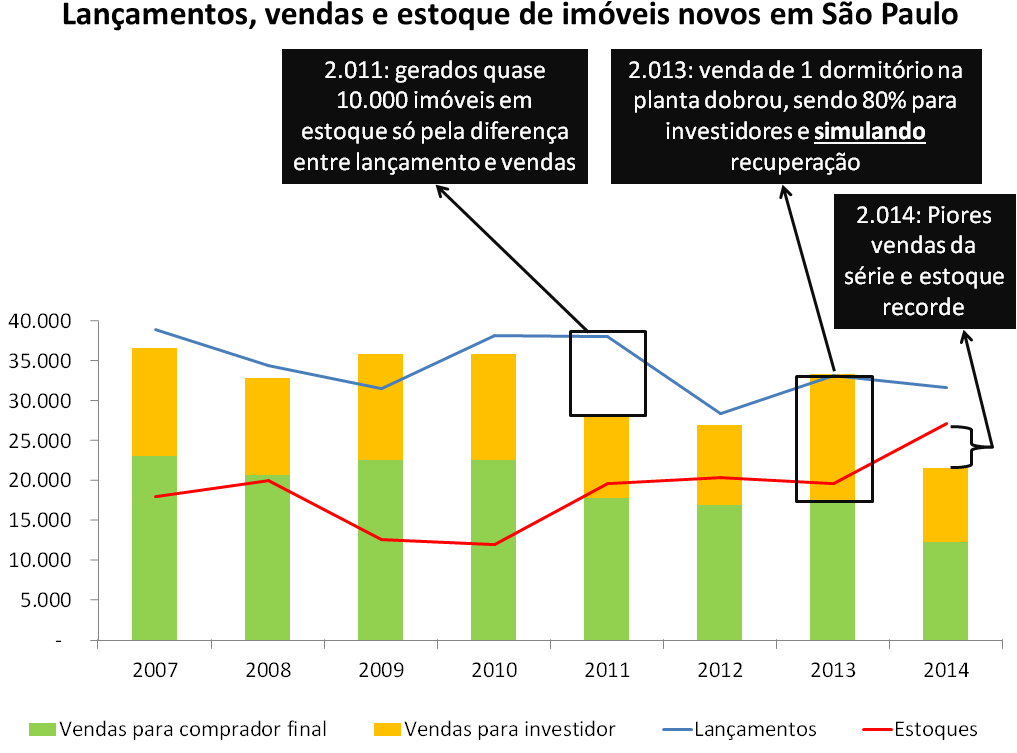

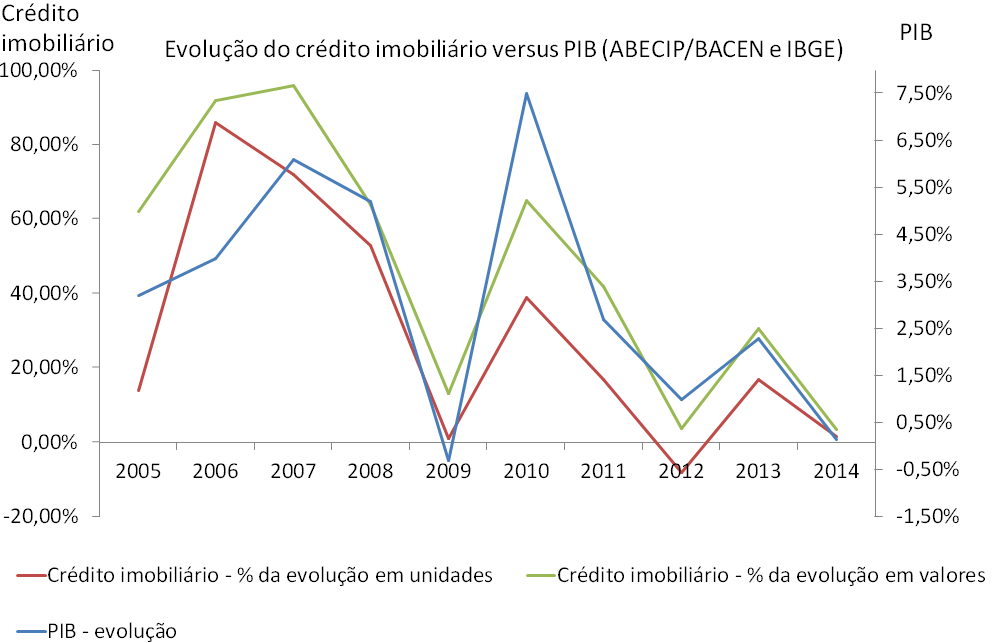

Recorde foi a palavra que marcou o ano de 2010 para o setor imobiliário. Mês após mês, as manchetes destacavam a evolução nos lançamentos e nas vendas de novos empreendimentos. No referido ano, o PIB (Produto Interno Bruto) alcançou crescimento de impressionantes 7,5%, o melhor resultado para a economia em quase 25 anos. Foi nesse cenário de boom imobiliário que a Metax, empresa que fornece equipamentos para obras de construção civil, foi ao mercado em busca de uma linha de crédito milionária para investir e capturar essa oportunidade de crescimento.

A ideia era usar o recurso para a compra de equipamentos e aumentar a capacidade de locação. Mais precisamente, de escoramentos, a principal linha de produtos da empresa e que se destina a suportar o peso das obras. Para fazer isso ao menor custo, Silvano Sommer, gerente financeiro da Metax, conta que analisou as melhores alternativas para buscar crédito no mercado e optou pela Desenvolve SP, a agência de desenvolvimento autorizada a operar no estado de São Paulo. Os benefícios incluíram prazo de carência de 12 meses e pagamentos distribuídos ao longo de cinco anos, além de contar com taxas competitivas.

“Essa linha de crédito ajudou muito para mudar o patamar da empresa”, resume Sommer. Sem poder entrar nos detalhes de faturamento da empresa, por se tratar de um dado estratégico, ele conta que o crescimento da Metax depois dessa decisão foi tanto que de um ano para o outro a equipe de funcionários cresceu mais de 30%.

Fundada em Campinas, no estado de São Paulo, esse foi o ponto de partida para a companhia dar início a uma forte etapa de expansão. Não somente na carteira de clientes e no volume de obras em que participa, mas também em termos geográficos. Desde então, a companhia já abriu uma filial em Sorocaba e cruzou as fronteiras estaduais com unidades no Rio de Janeiro, Uberlândia e Goiânia.

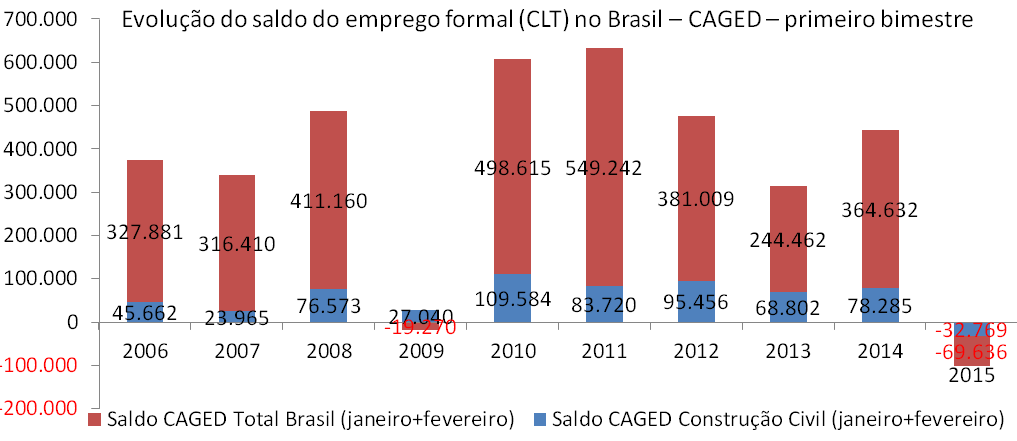

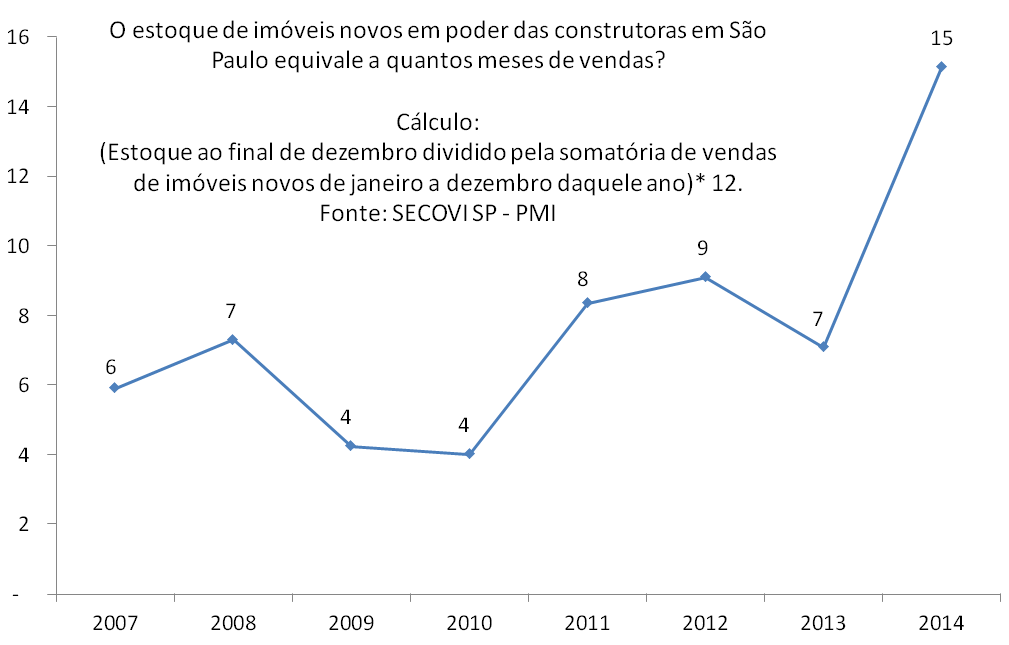

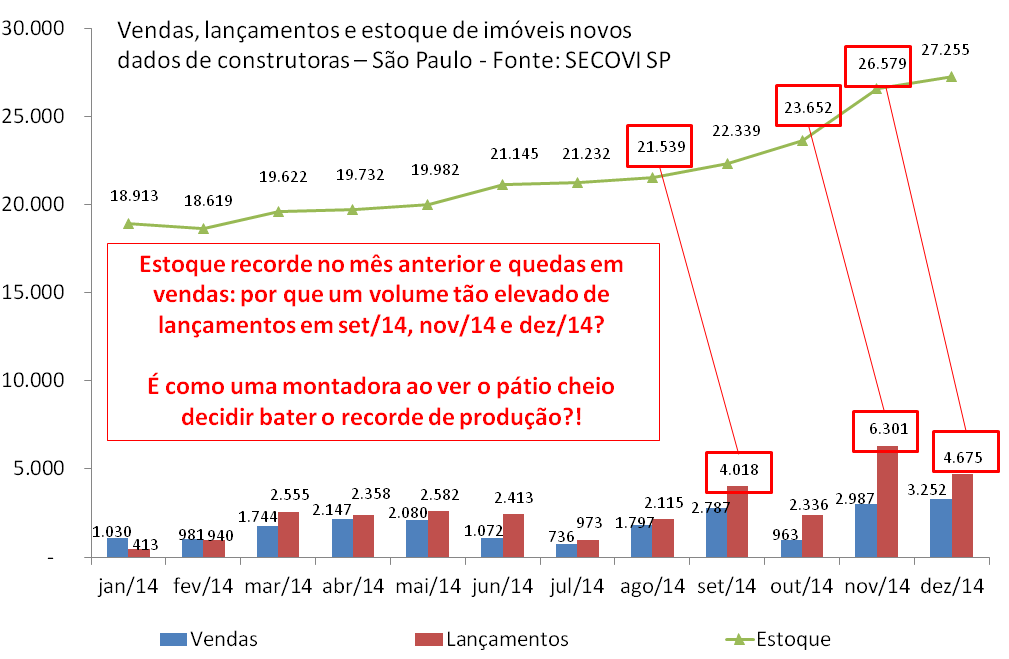

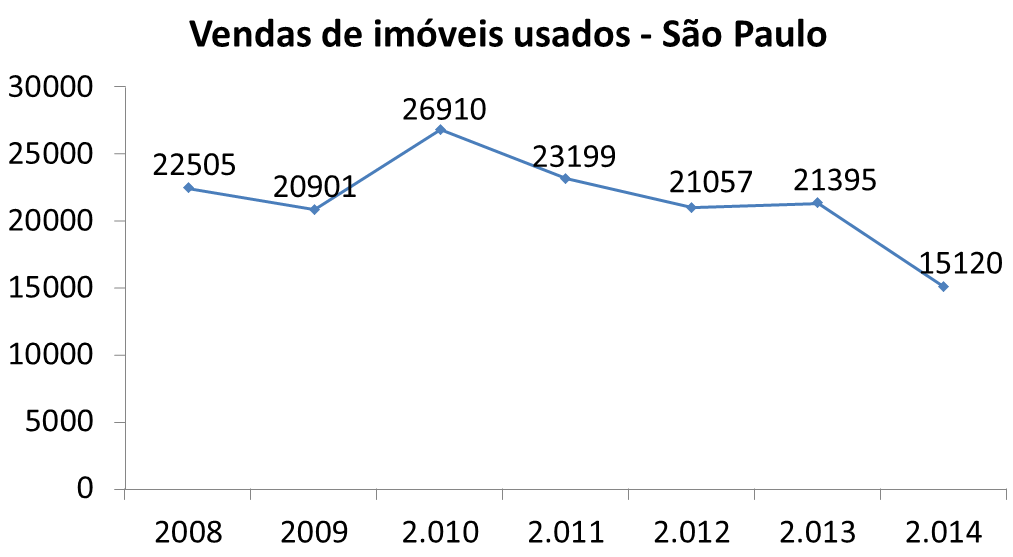

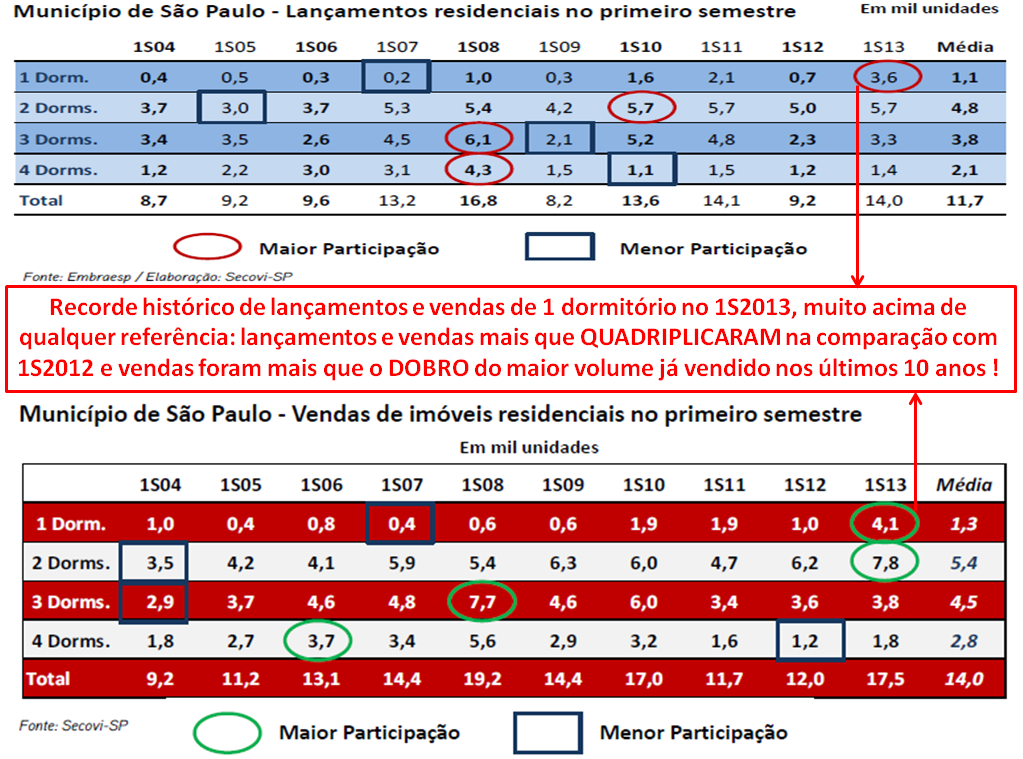

Os investimentos renderam frutos, mas nos últimos anos o cenário tem sido outro. Foram observados sucessivos números negativos, e em diversos meses foram registrados os piores números de lançamentos e vendas desde 2004. Tem havido certa recuperação na atividade, mas o momento continua sendo de retração. De janeiro a agosto, o volume de lançamentos de unidades residenciais na capital paulista acumula queda de 37,5% na comparação com o mesmo período do ano anterior, segundo dados da Embraesp (Empresa Brasileira de Estudos de Patrimônio) divulgados pelo Secovi-SP.

Para a Metax, o investimento feito em 2010 foi importante para a empresa crescer e acumular fôlego para poder enfrentar o período de crise no Brasil com maior tranquilidade. A companhia, agora, trabalha em um momento de cautela, à espera da aguardada retomada para o futuro. “Devemos começar a ver um sinal de melhora a partir do segundo semestre do ano que vem, mas a retomada mesmo deve vir em 2018”, afirma Sommer.

O gerente financeiro da Metax planeja novos investimentos para quando esse momento chegar, e revela a intenção de contar novamente com o auxílio da Desenvolve SP. “Foi uma grande parceria, ela só não existe hoje por conta da situação no mercado imobiliário”, diz.

infomoney.com.br/conteudo-patrocinado/noticia/5684824/executivo-conta-como-credito-sustentavel-ajudou-empresa-crescer-enfrentar-crise

Até mais.