Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

A HISTÓRIA DA BOLHA IMOBILIÁRIA BRASILEIRA PARTE 2:

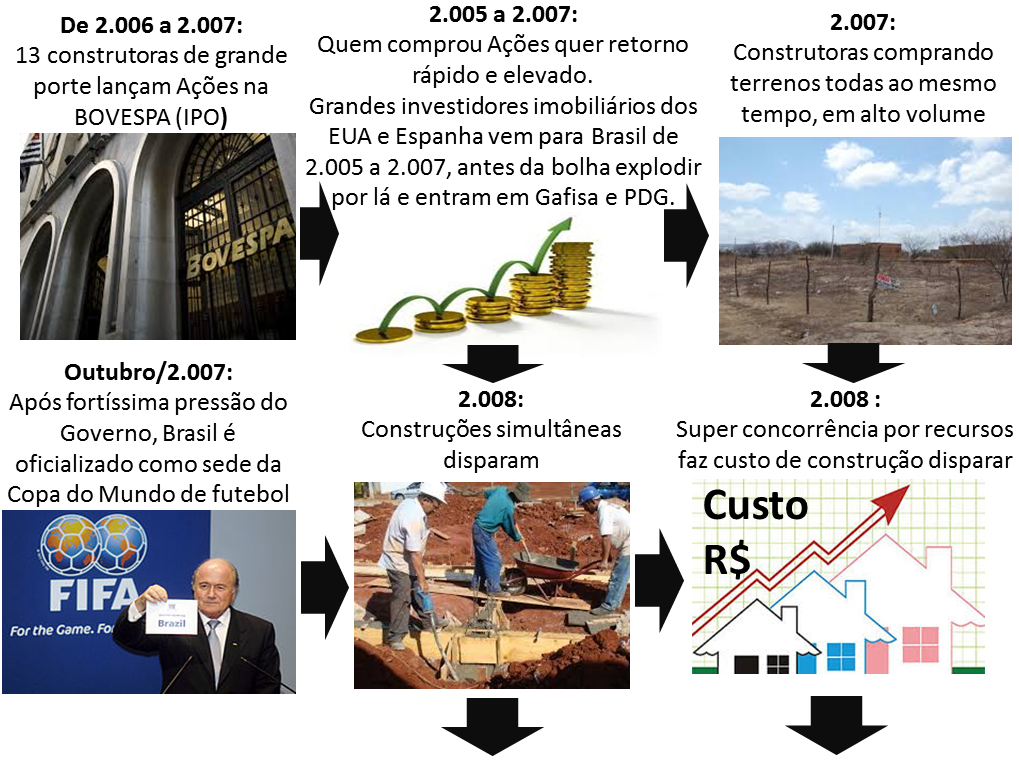

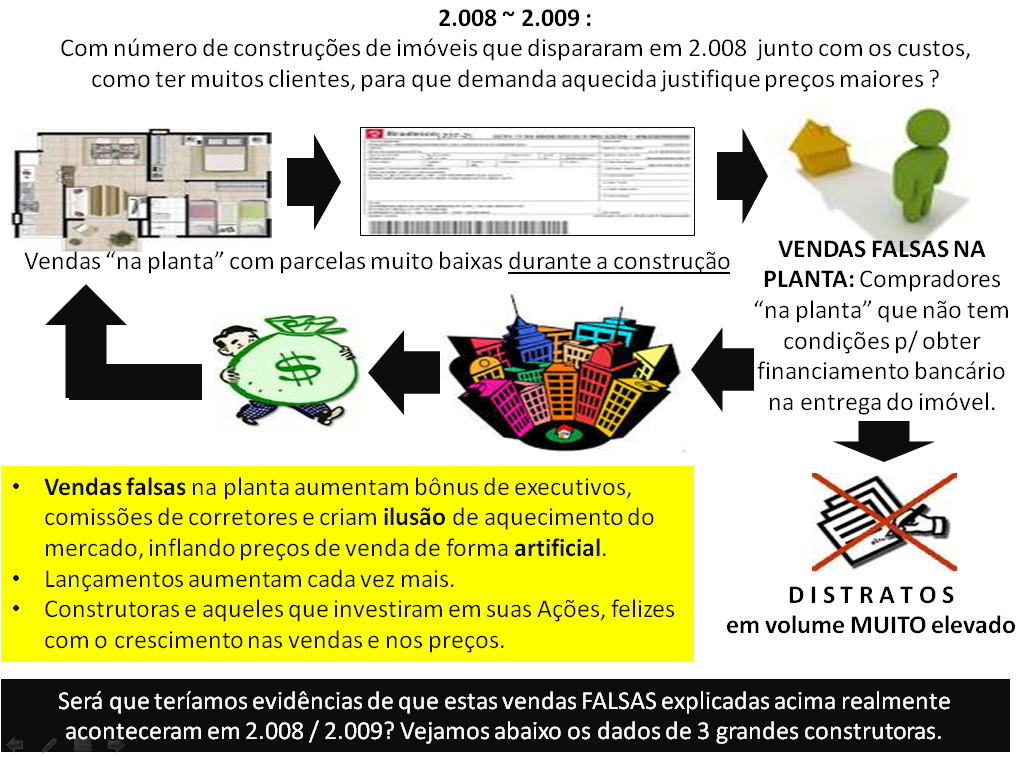

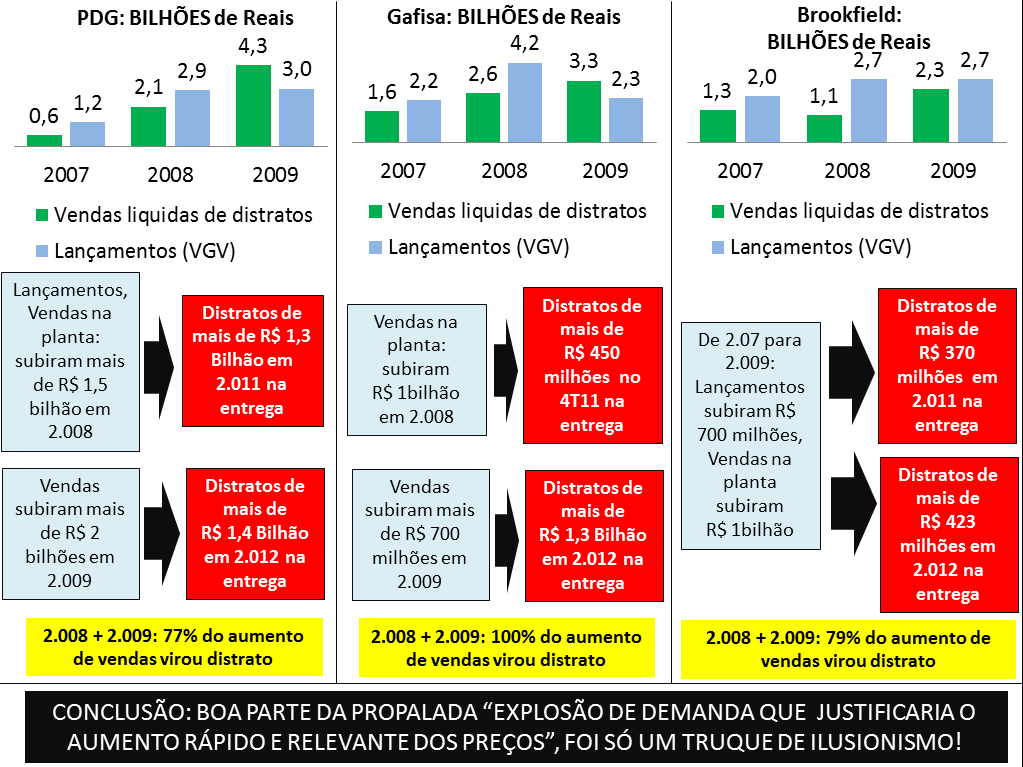

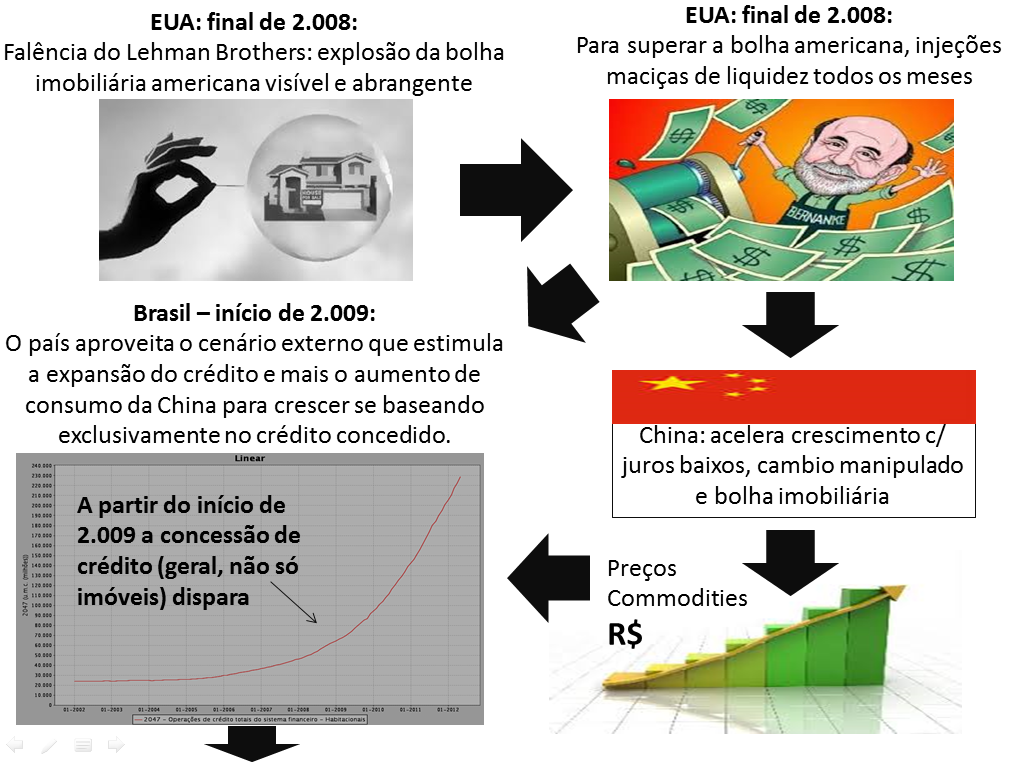

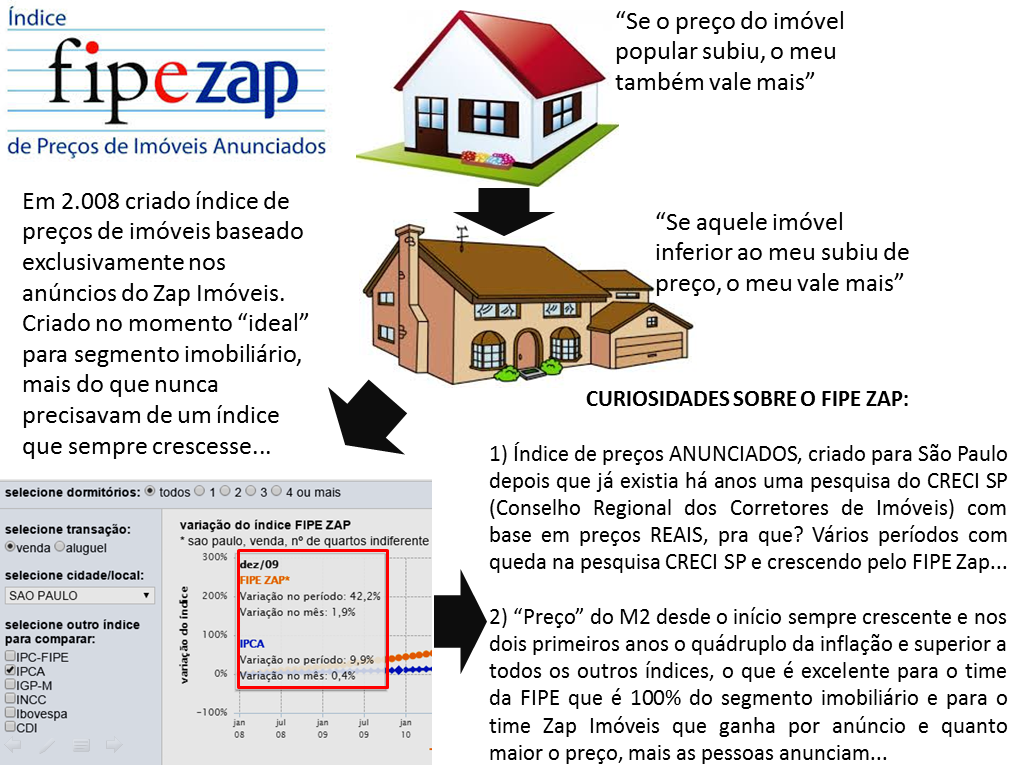

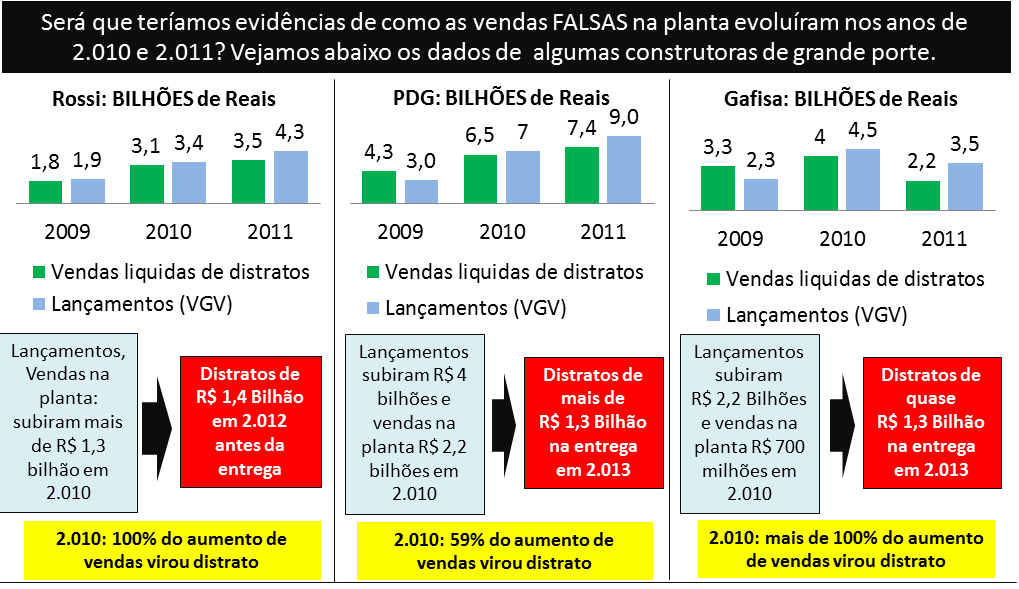

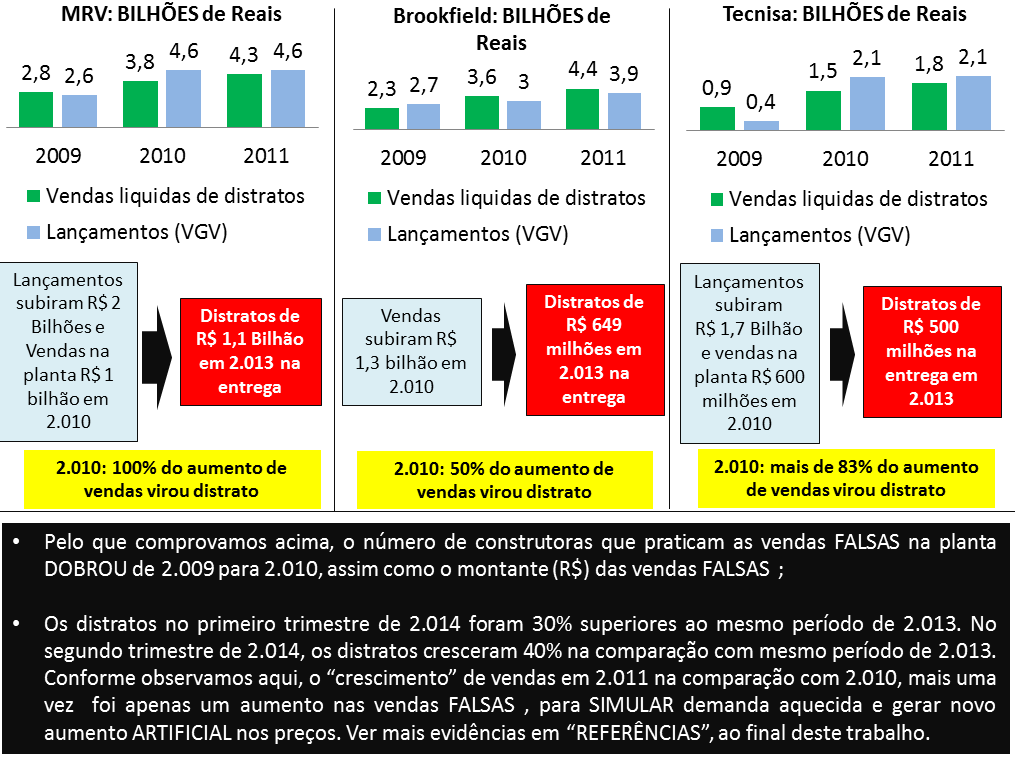

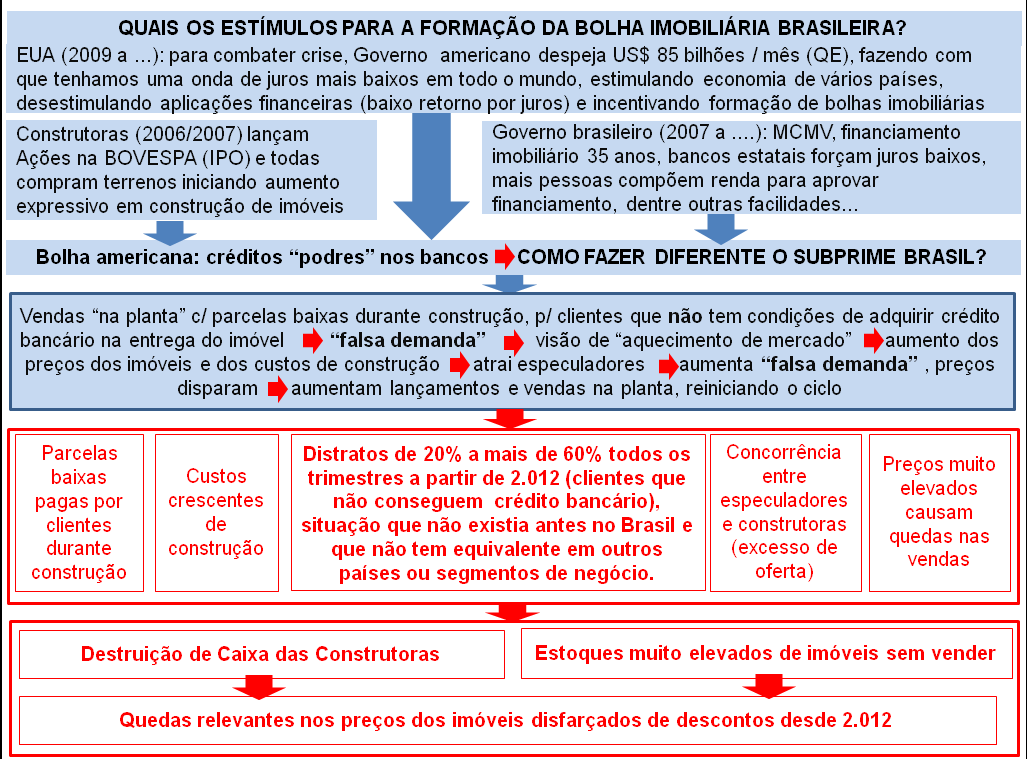

Objetivo deste trabalho é continuar as explicações sobre a história da bolha imobiliária brasileira, no formato de Infográficos que facilitem sua compreensão. Recomendo a leitura da parte 1 antes, para quem ainda não tiver lido, encontra-se neste mesmo site e foi publicado recentemente. Segue o documento:

REFERÊNCIAS:

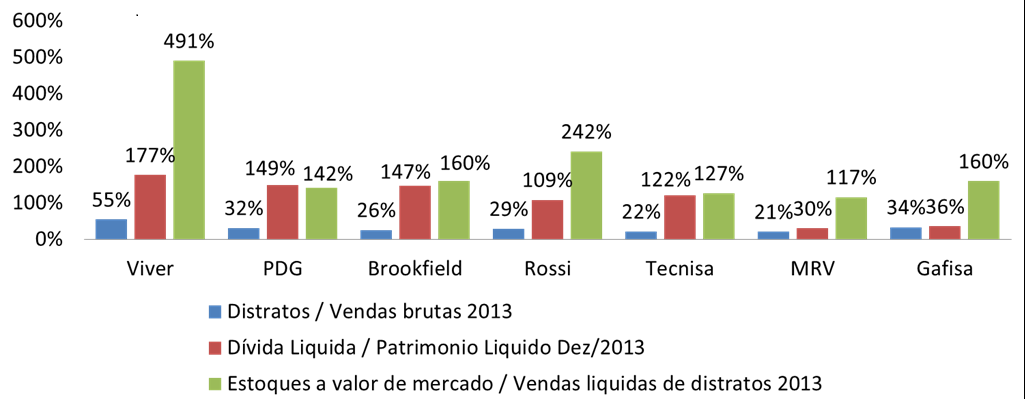

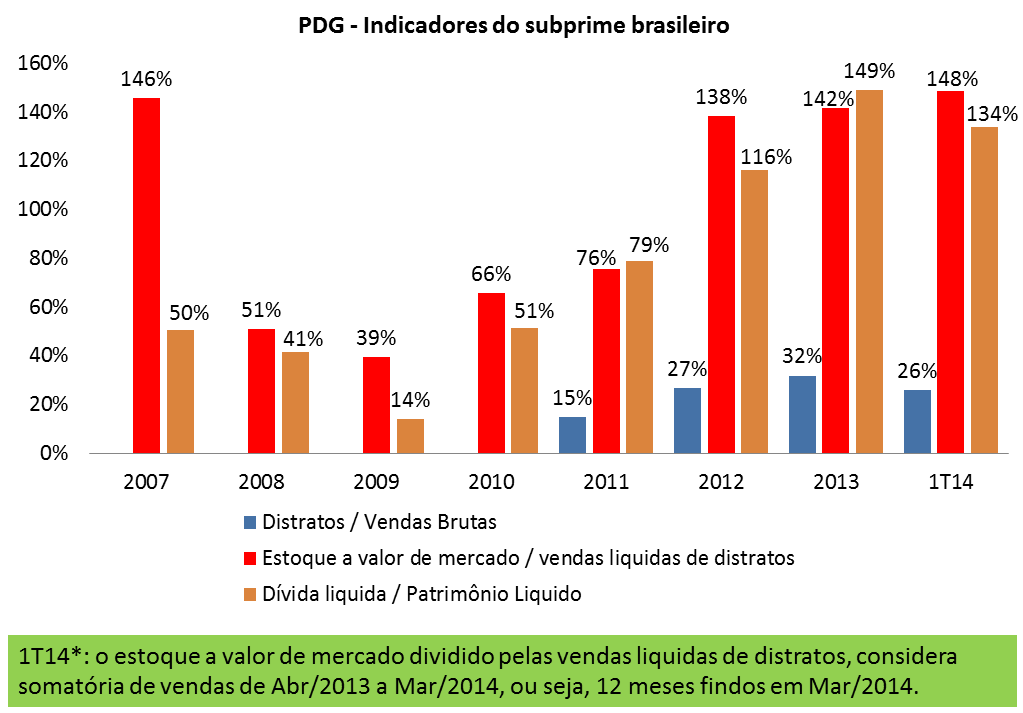

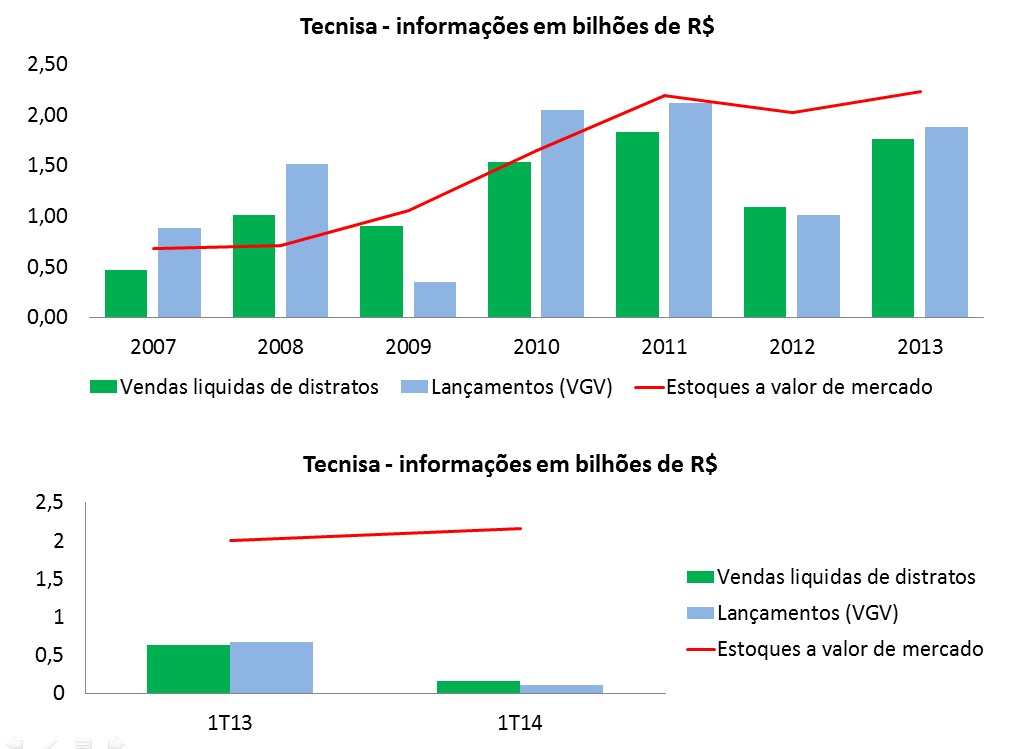

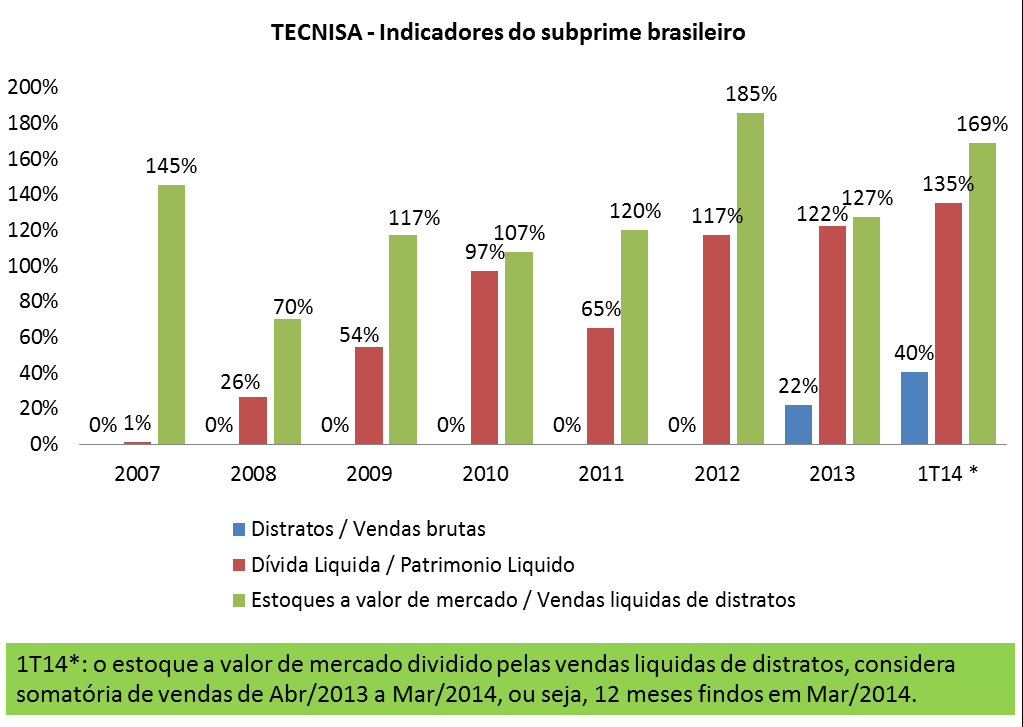

Informações relacionadas a construtoras foram extraídas das páginas de investidores de cada uma delas, mais especificamente dos relatórios trimestrais oficiais, disponíveis com dados até o segundo trimestre de 2014.

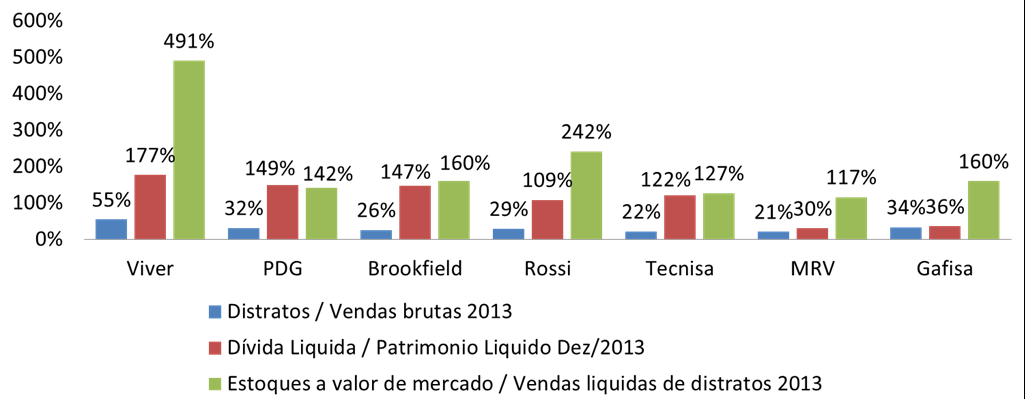

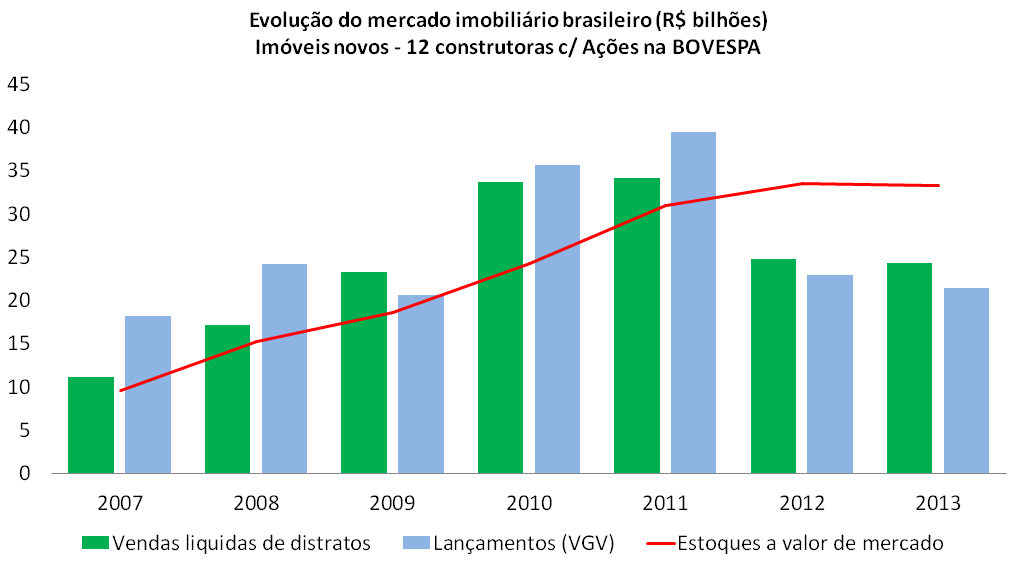

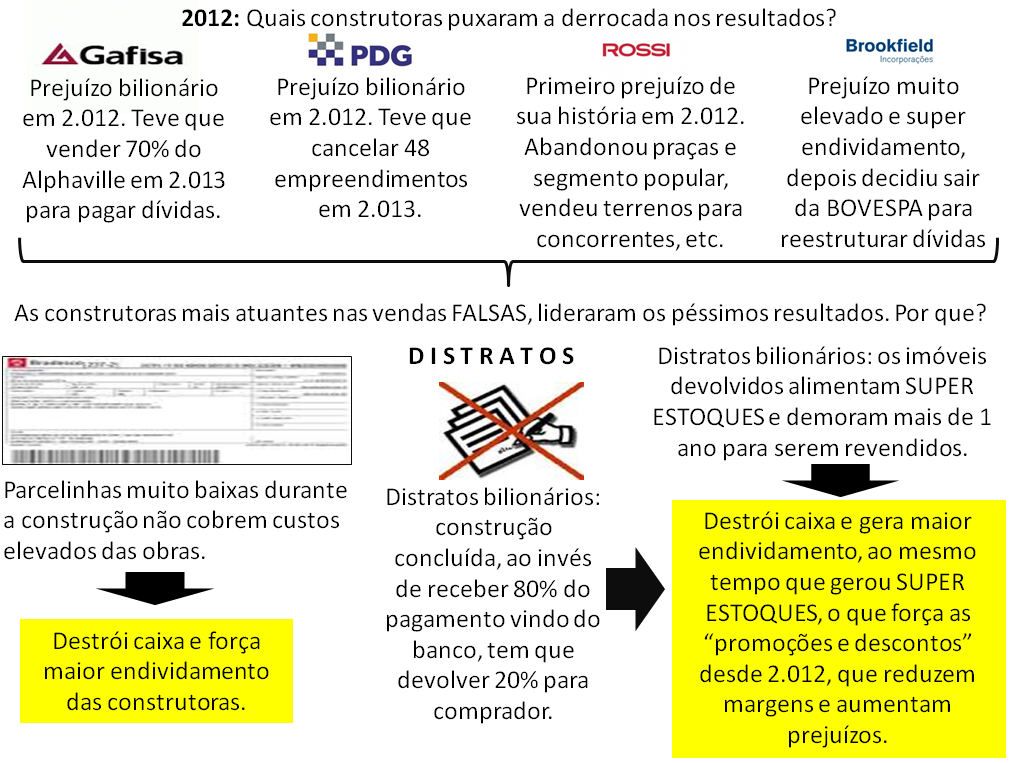

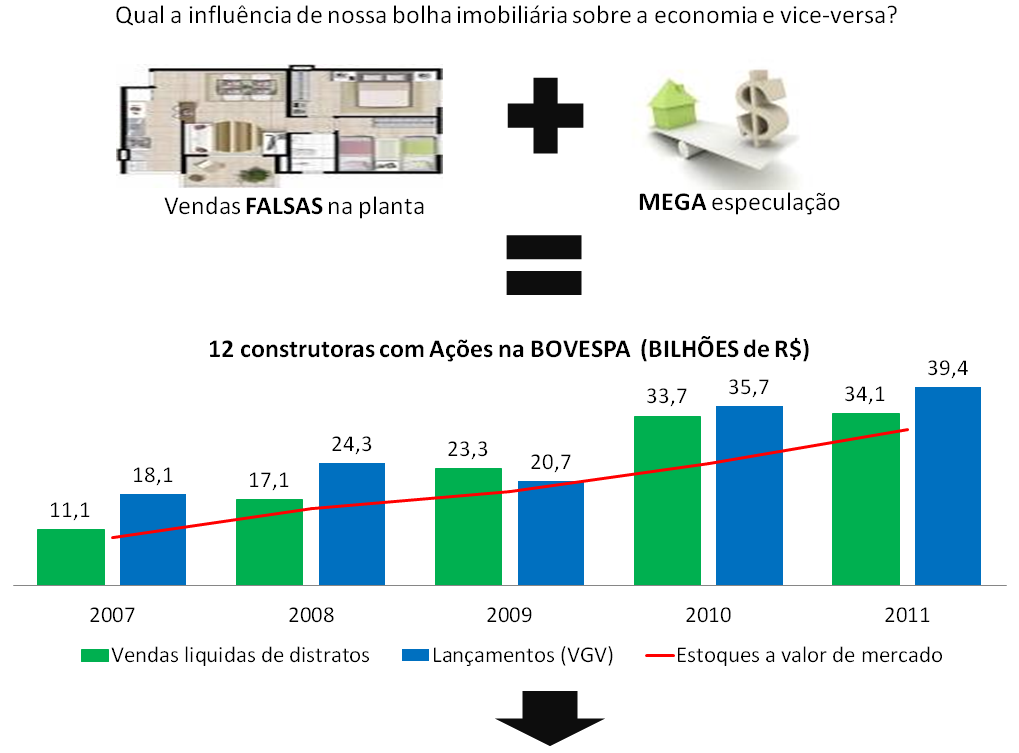

Pesquisa feita por consultoria especializada com 12 construtoras demonstrando prejuízo acumulado de mais de R$ 1 BILHÃO, com queda relevante em lançamentos e vendas, além de estoque de imóveis em unidades que dobrou: http://g1.globo.com/economia/negocios/noticia/2013/04/construtoras-tem-prejuizo-e-estoque-de-imoveis-sobe-43-em-2012.html

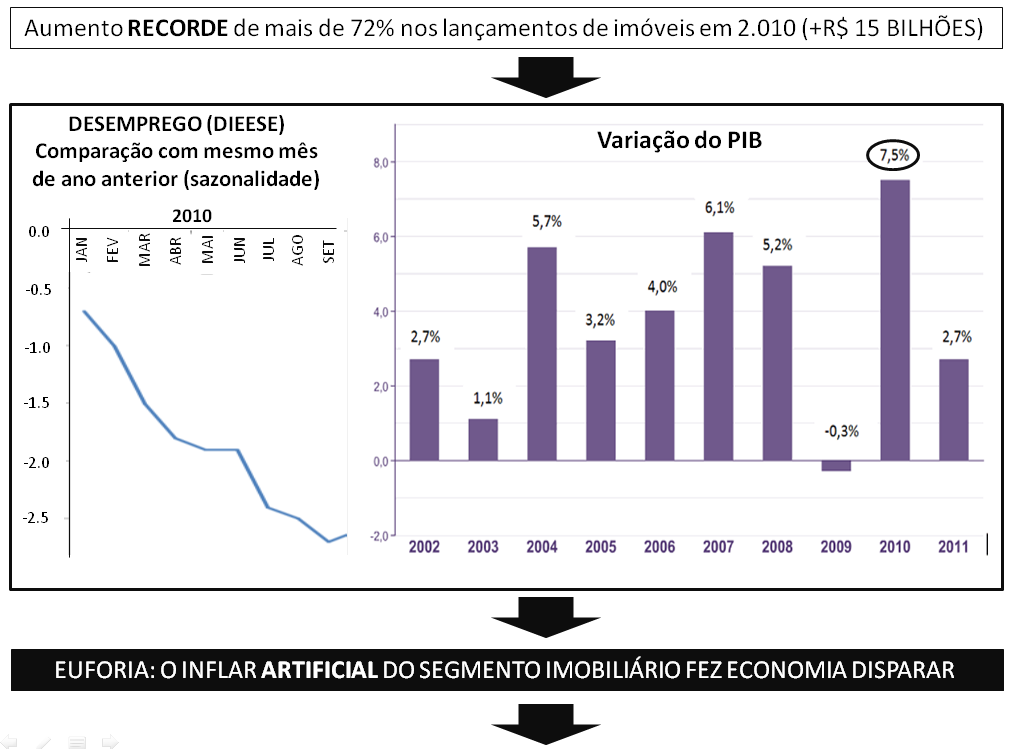

Brasil: maior aumento de preços de imóveis do Mundo: http://super.abril.com.br/blogs/crash/pronto-ja-temos-a-maior-bolha-imobiliaria-da-historia/

A bolha imobiliária brasileira que teve crescimento do índice de preços 240% acima do índice de custos, contra uma diferença de apenas 56% no auge da bolha americana: http://liberzone.com.br/bolha-imobiliaria-no-brasil/

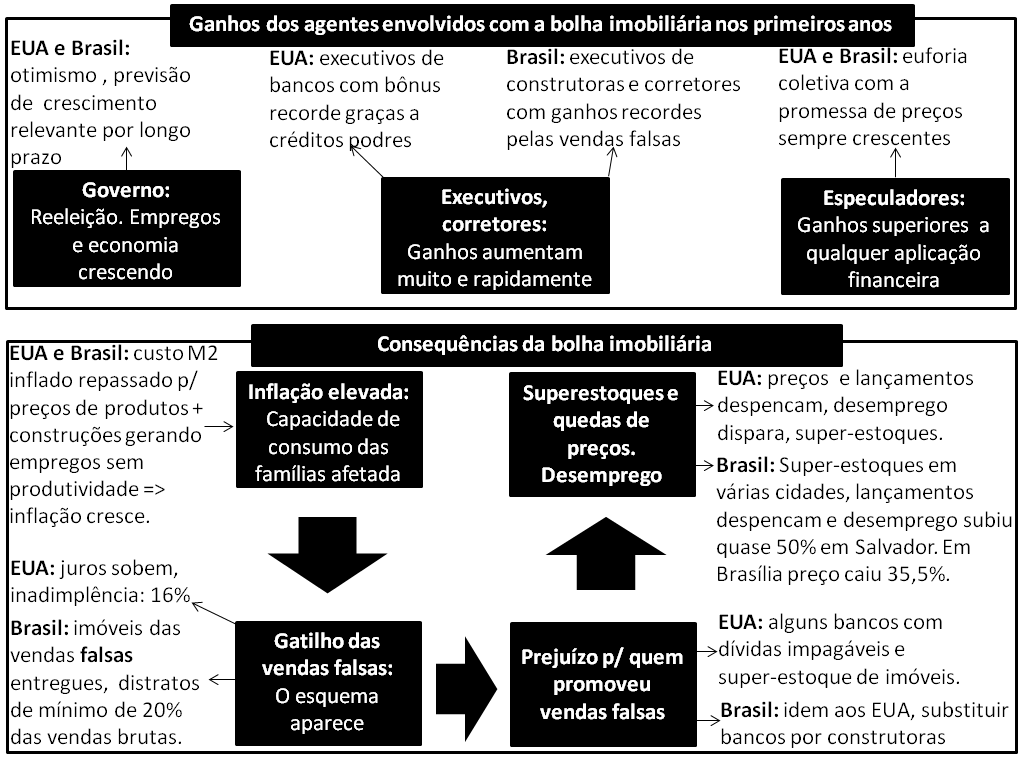

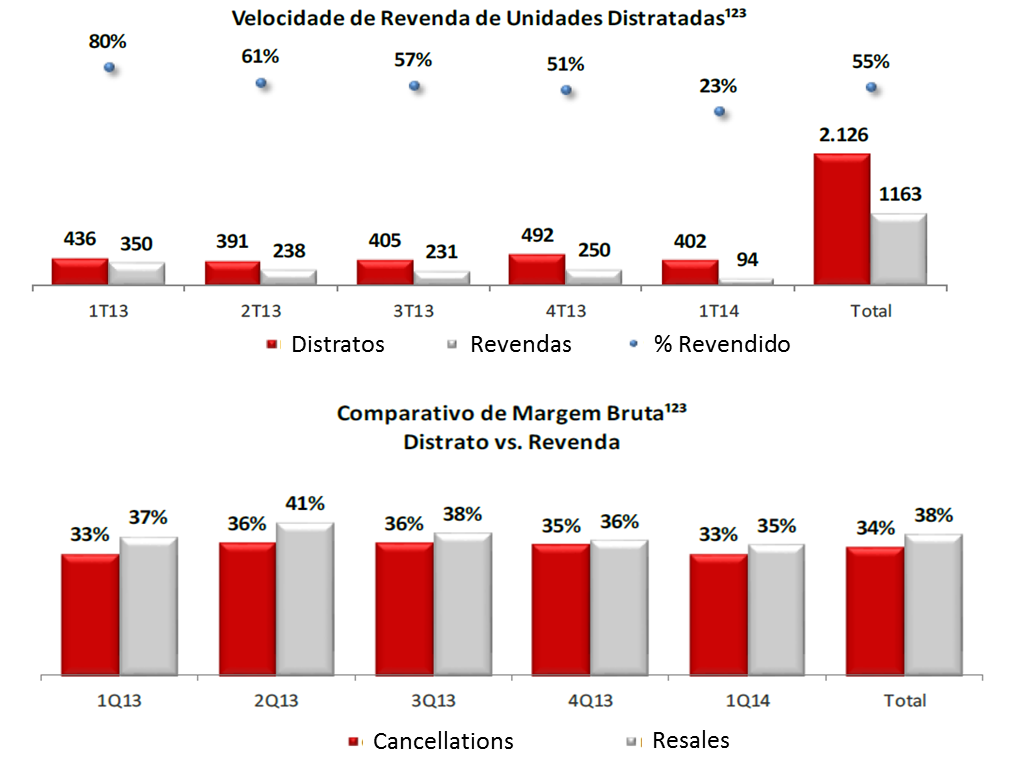

Informação de que os distratos (cancelamento de vendas) cresceram 30% no primeiro trimestre de 2.014 comparado a mesmo período de 2.013: http://noticias.uol.com.br/opiniao/coluna/2014/09/09/construtoras-aplicam-golpe-em-quem-desiste-da-compra-do-imovel.htm

Informação de que os distratos (cancelamento de vendas) cresceram 40% no segundo trimestre de 2.014 comparado a mesmo período de 2.013: http://oglobo.globo.com/economia/imoveis/negocios-desfeitos-no-pais-cresce-numero-de-devolucoes-de-imoveis-comprados-na-planta-14213036

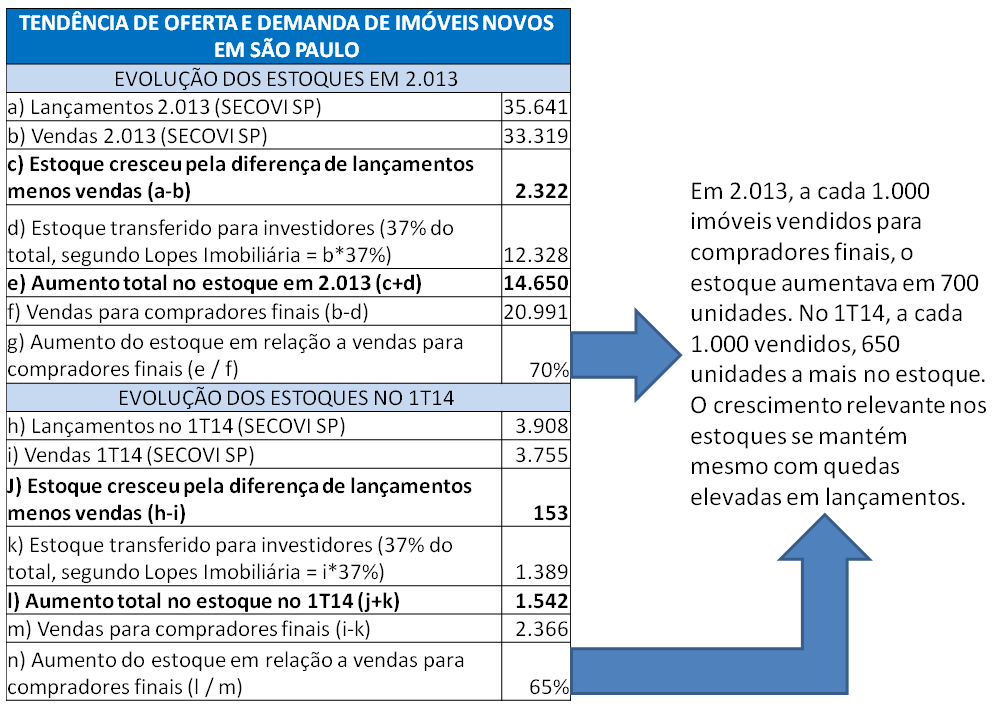

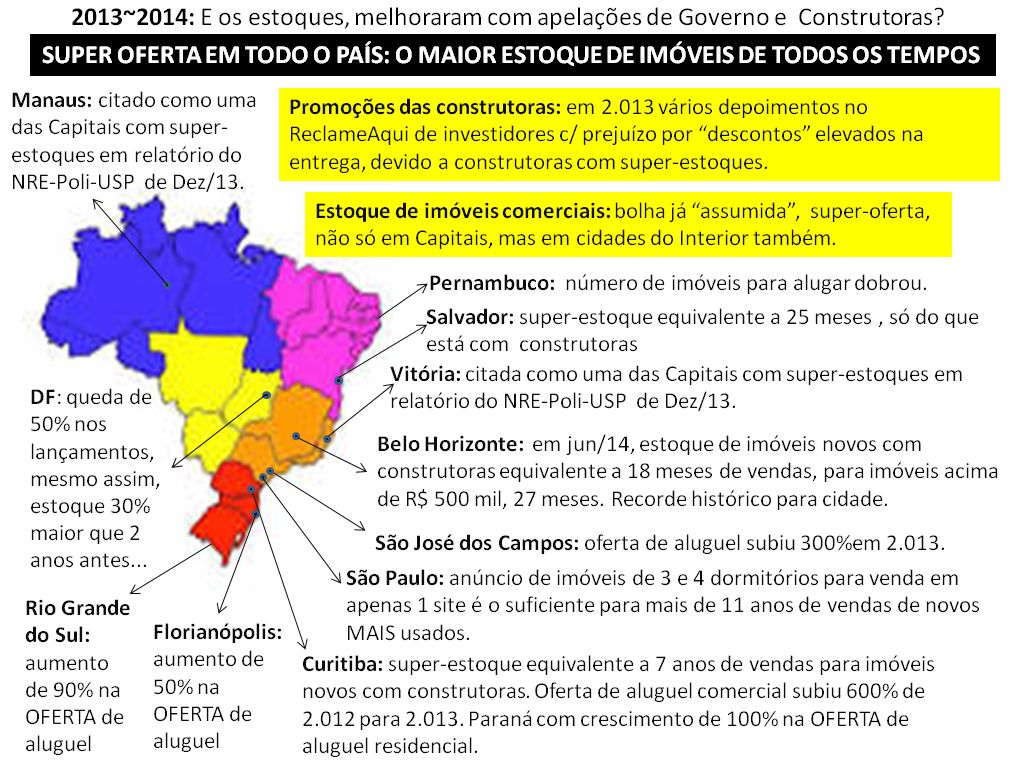

Informação de que o setor imobiliário tem o maior nível de estoques em 10 anos: http://www1.folha.uol.com.br/mercado/2014/09/1522343-setor-imobiliario-tem-maior-nivel-de-estoque-em-dez-anos-saiba-onde-estao-as-oportunidades.shtml

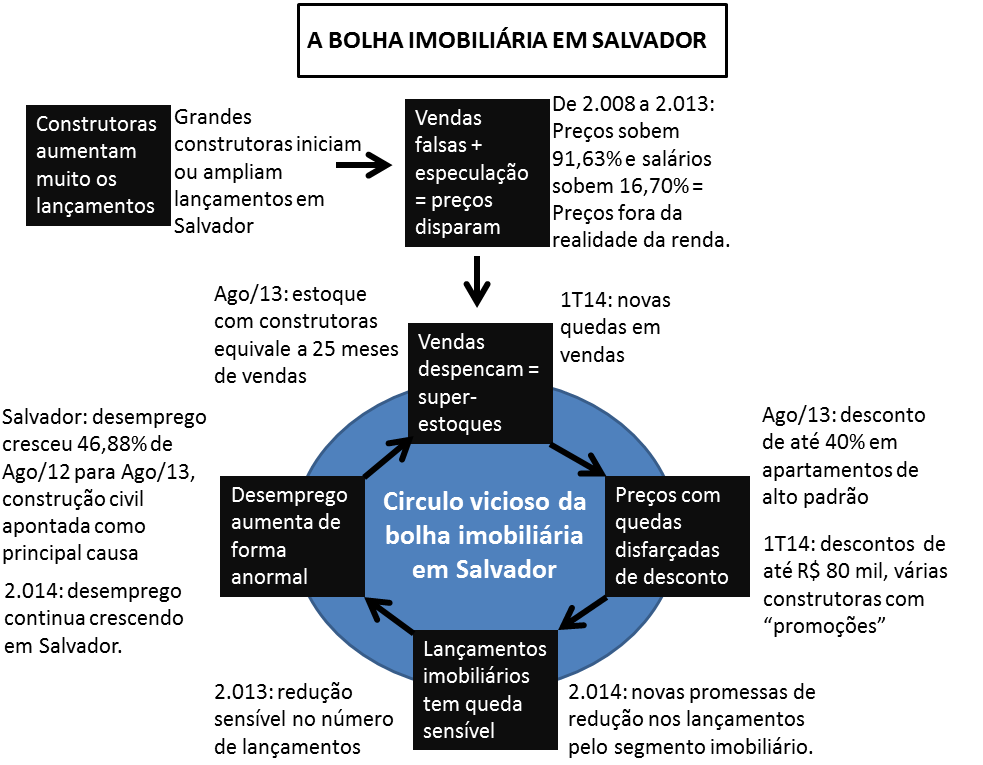

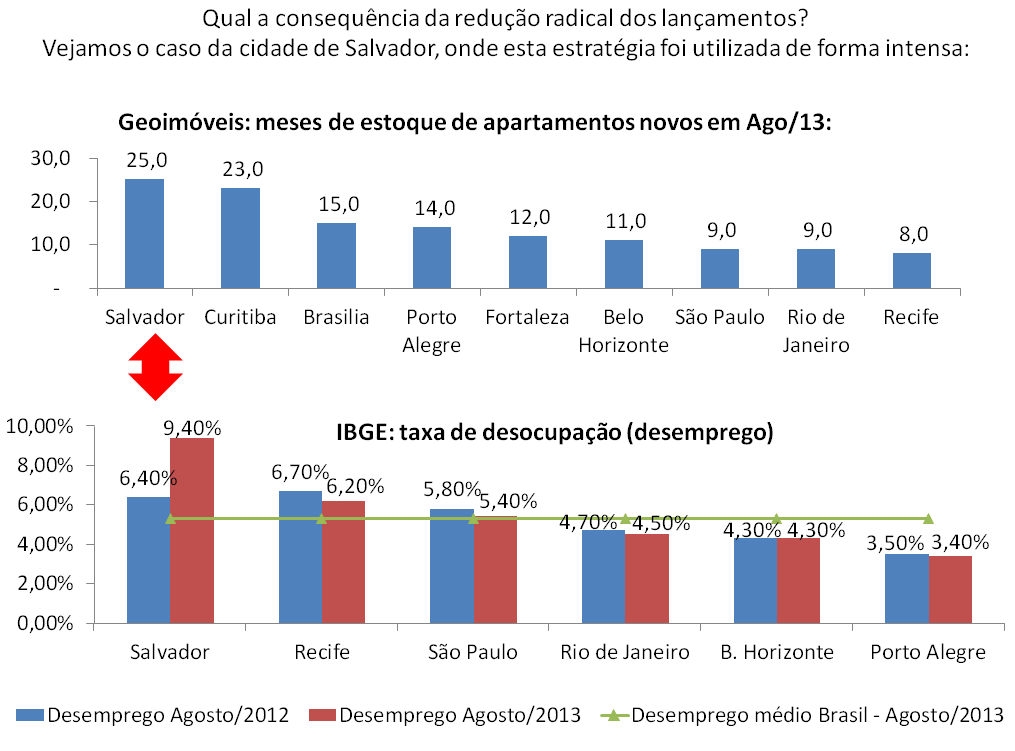

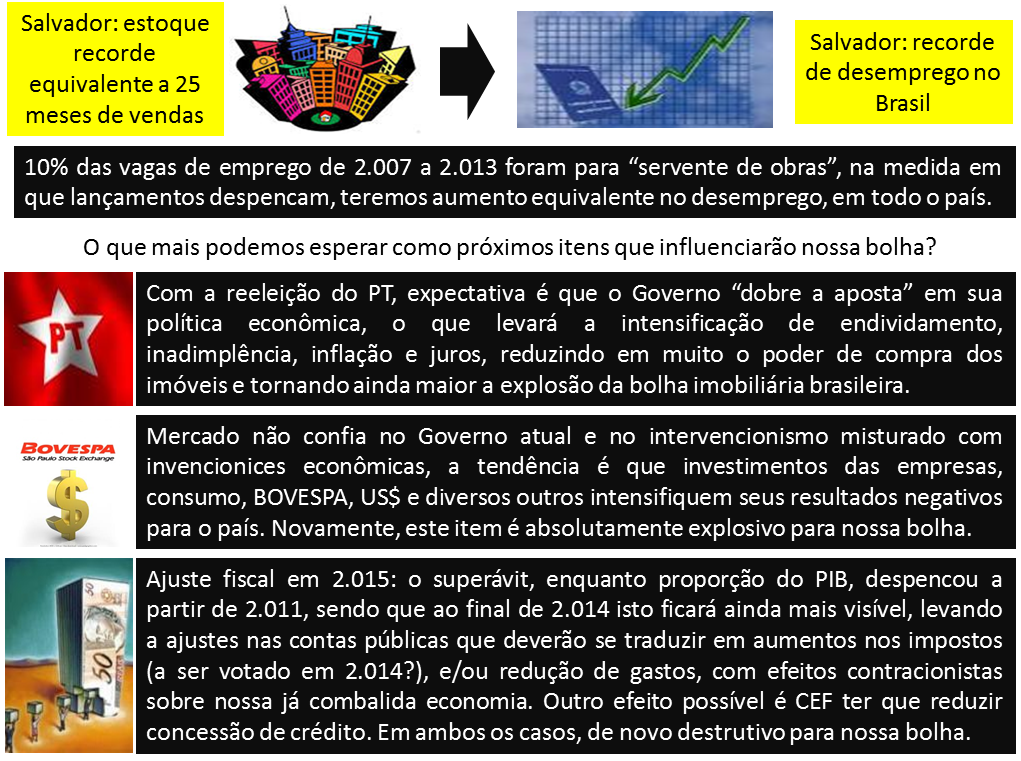

Segundo pesquisa da Geoimóveis, o estoque de imóveis novos em Salvador equivale a 25 meses de vendas, o recorde do Brasil naquela época: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

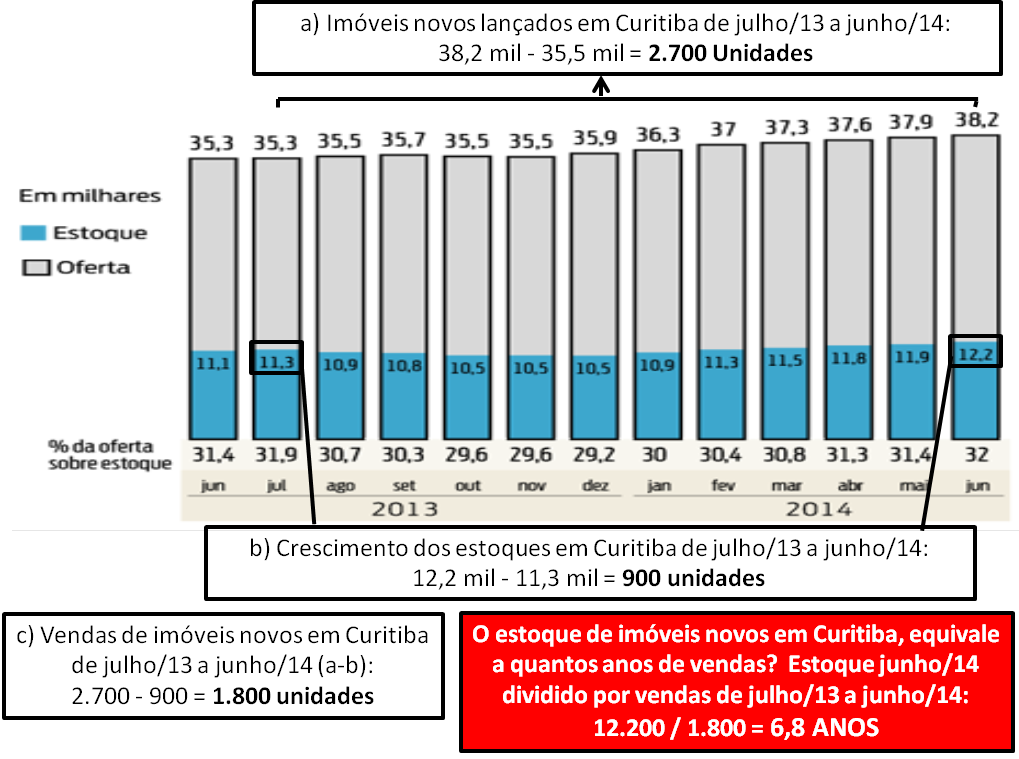

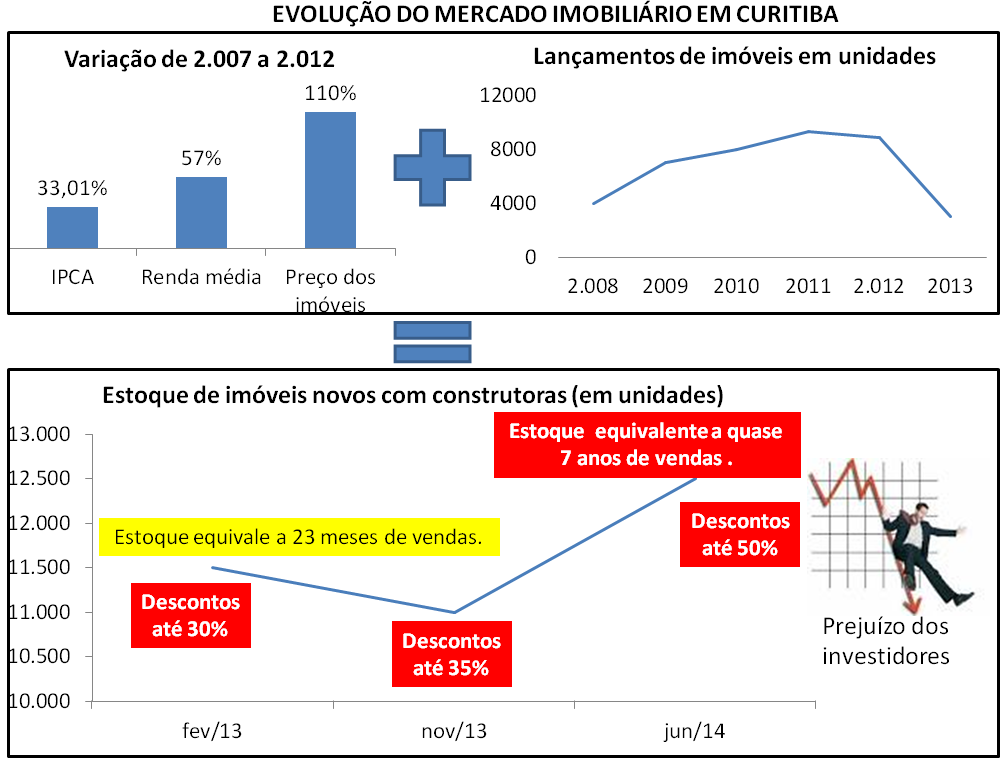

Informação de que o estoque de imóveis novos em Curitiba corresponde a quase 7 anos de vendas em 2.014, só do que está com construtoras, vem do estudo que consta neste endereço, que também contém todos os links para pesquisas utilizadas: http://www.defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-3

Notícia de Dez/2013 – em Brasília, estoque 30% maior que 2 anos atrás, apesar de queda de 50% nos lançamentos de 2.012 para 2.013 e de descontos de até R$ 300 mil em imóveis prontos: http://g1.globo.com/distrito-federal/noticia/2013/12/construtoras-queimam-estoque-de-imoveis-no-df-dizem-corretores.html

Informação de que em São José dos Campos, a oferta de imóveis para alugar cresceu 300%: http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html

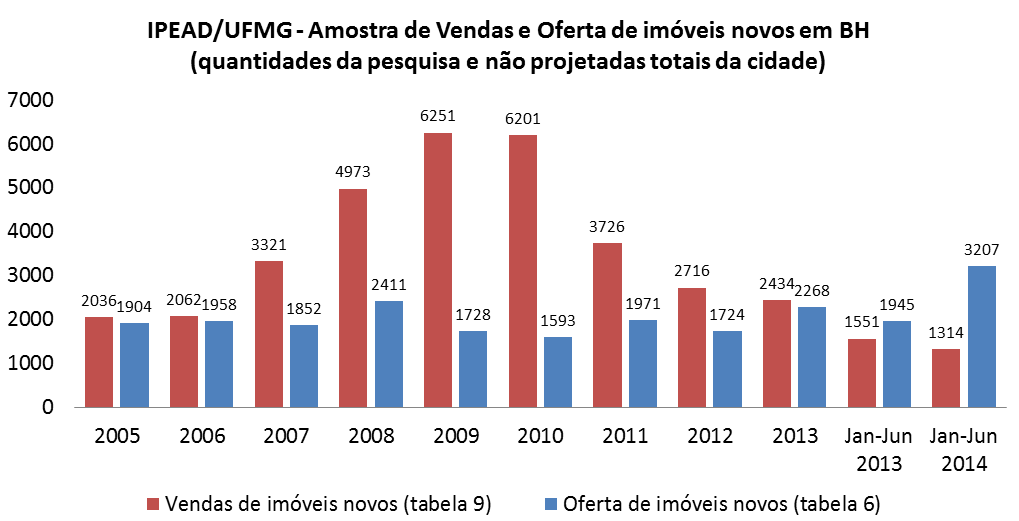

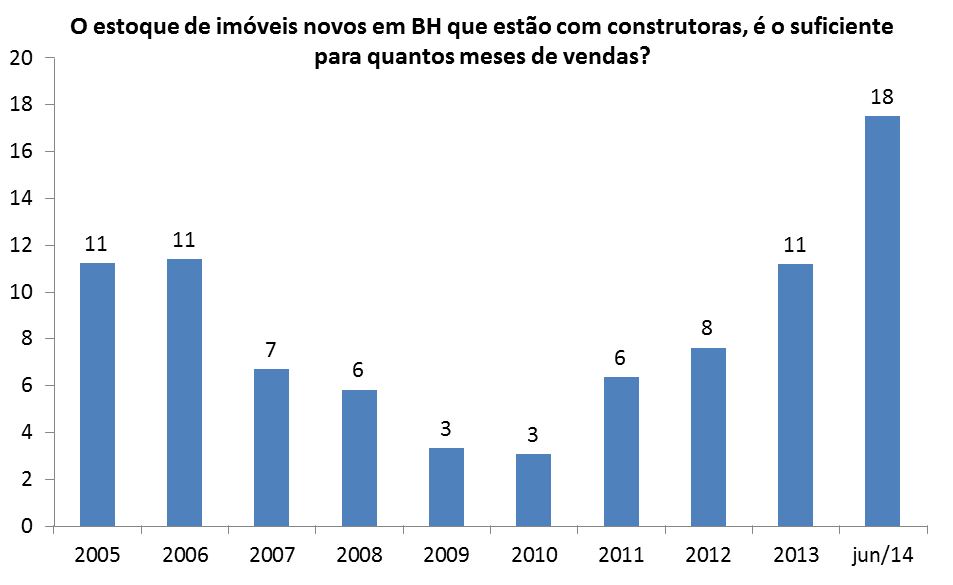

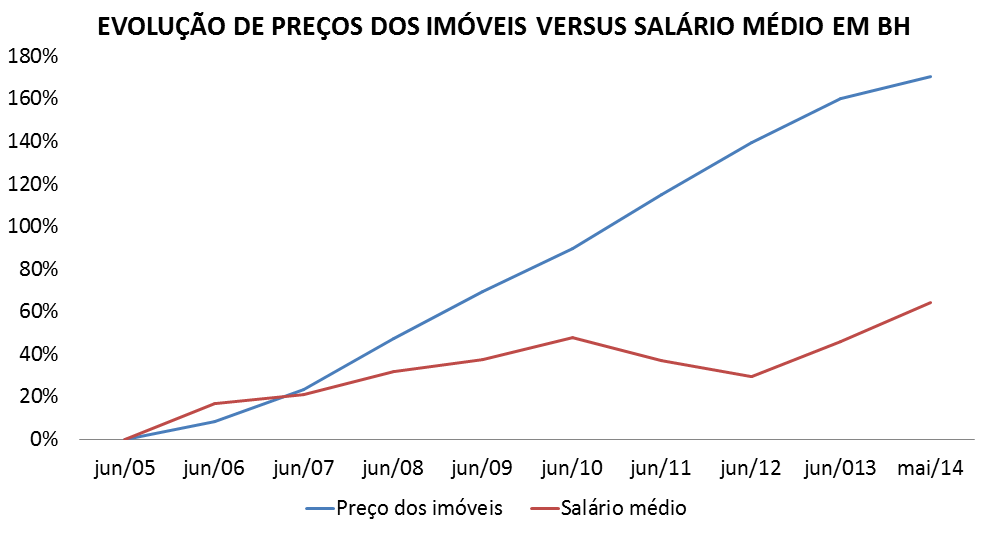

Na notícia a seguir, a informação de que imóveis novos em BH tem tido inadimplência de condomínio de até 50% causada por investidores que compraram na planta sem ter condições financeiras de contrair empréstimo no ato da entrega do imóvel e sequer conseguem pagar condomínio. Super-oferta na mão de investidores novamente: http://www.hojeemdia.com.br/noticias/economia-e-negocios/atraso-no-pagamento-de-condominio-chega-a-10-em-belo-horizonte-1.219820

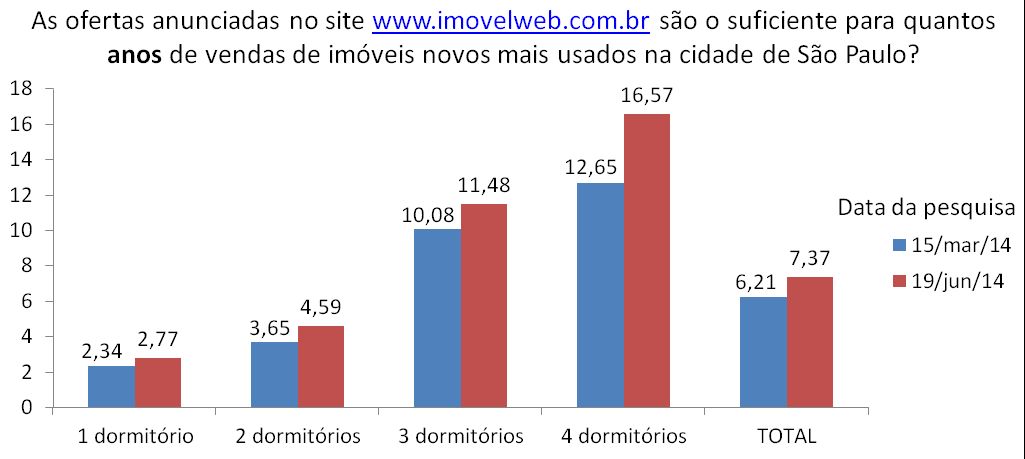

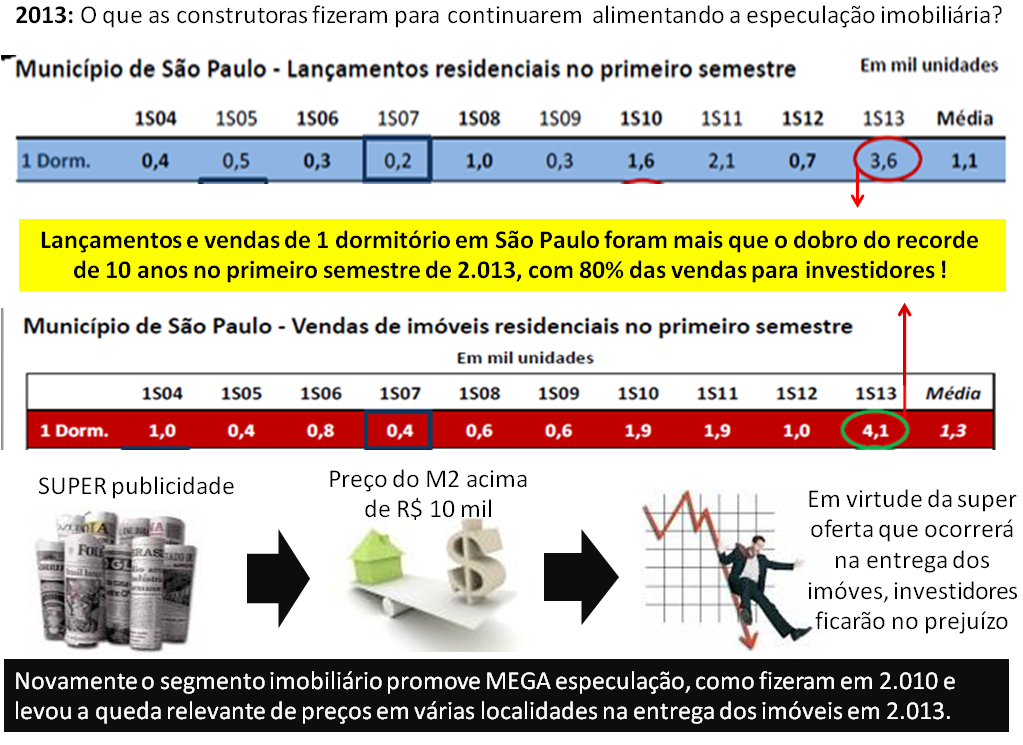

Para entender a super-oferta de imóveis de 1 dormitório em São Paulo, com links para pesquisas e notícias relacionadas, ver o trabalho anterior: www.defendaseudinheiro.com.br/a-bolha-imobiliaria-em-sao-paulo

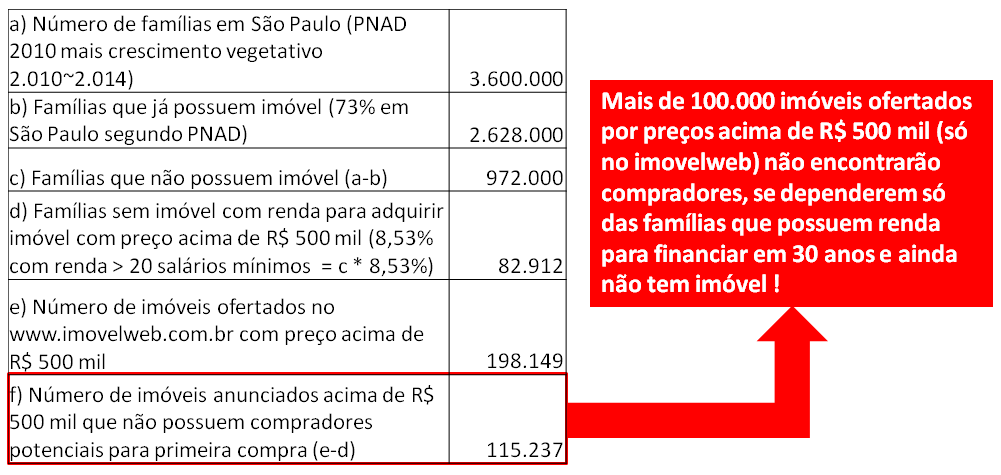

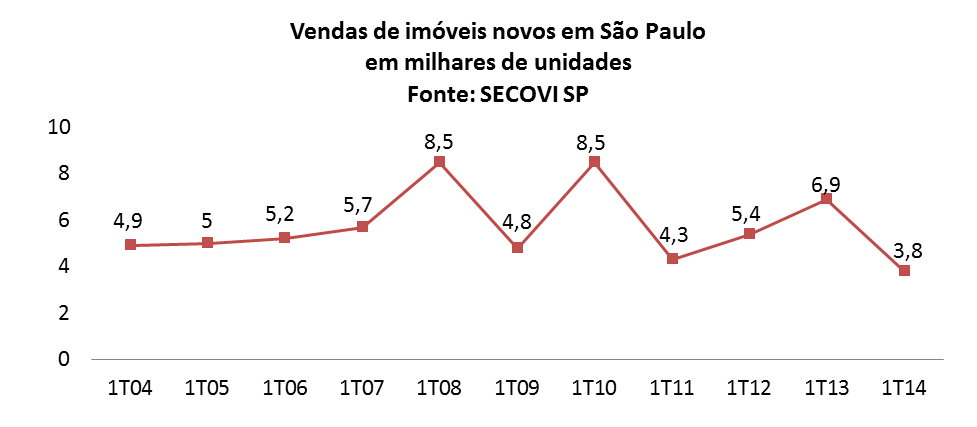

Sobre a informação de que temos estoque de imóveis em São Paulo para 3 e 4 dormitórios que é equivalente a mais de 11 anos de vendas de novos MAIS usados, segue endereço que tem todos os cálculos e links das pesquisas utilizadas: http://www.defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo

Nesta notícia, a informação que o número de imóveis vagos aguardando locação mais do que dobrou: http://m.jconline.ne10.uol.com.br/t320/noticia/economia/pernambuco/noticia/2013/04/28/81174

Aumento de 600% na oferta de imóveis comerciais em Curitiba: http://www.gazetadopovo.com.br/economia/conteudo.phtml?tl=1&id=1424276&tit=O-grande-salto-dos-imoveis-corporativos

Aqui temos as informações sobre super-oferta de imóveis para alugar na cidade de Florianópolis e nos Estados do RS, SP e PR: http://www.ndonline.com.br/florianopolis/noticias/141217-oferta-de-imoveis-para-locacao-cresce-50-na-grande-florianopolis.html

Neste artigo, o NRE (Núcleo Real Estate) da Poli-USP, informa a existência de super-estoques de imóveis novos para vender em algumas cidades do país, incluindo Manaus e Vitória, mencionados neste item do trabalho: https://www.consorciodeimoveis.com.br/noticias/mercado-imobiliario-2014-confira-algumas-perspectivas

Nesta reportagem da edição impressa da Exame, a confirmação textual quanto a bolha imobiliária dos imóveis comerciais, através de diversas evidências quanto a super-oferta: http://exame.abril.com.br/revista-exame/edicoes/1060/

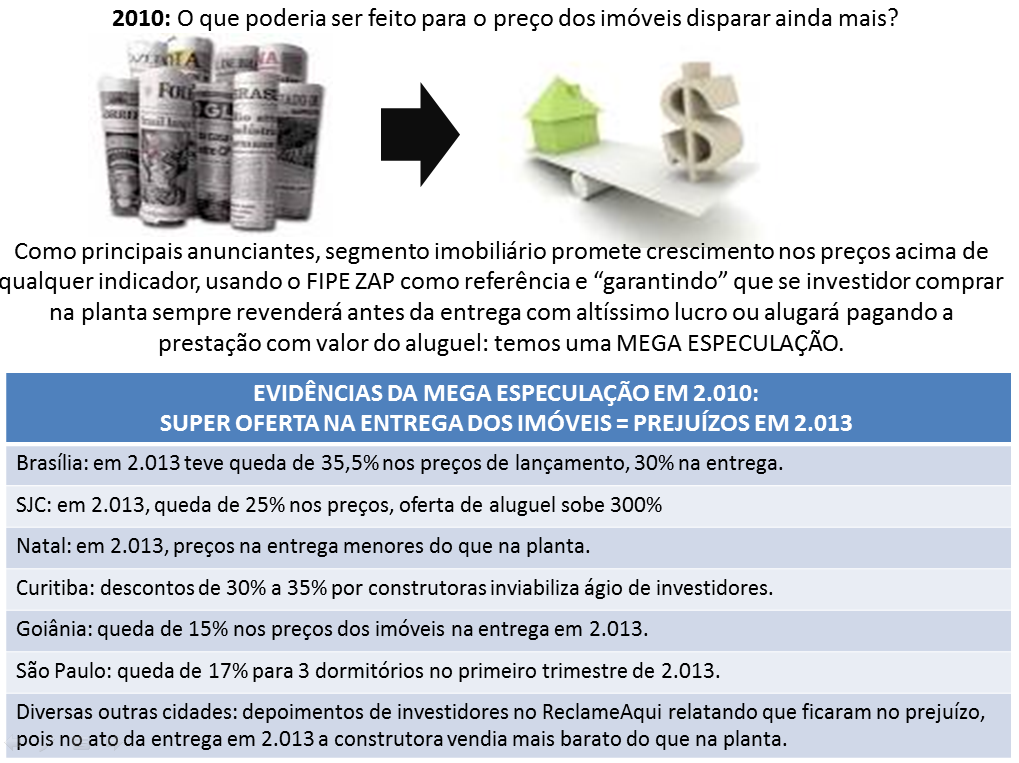

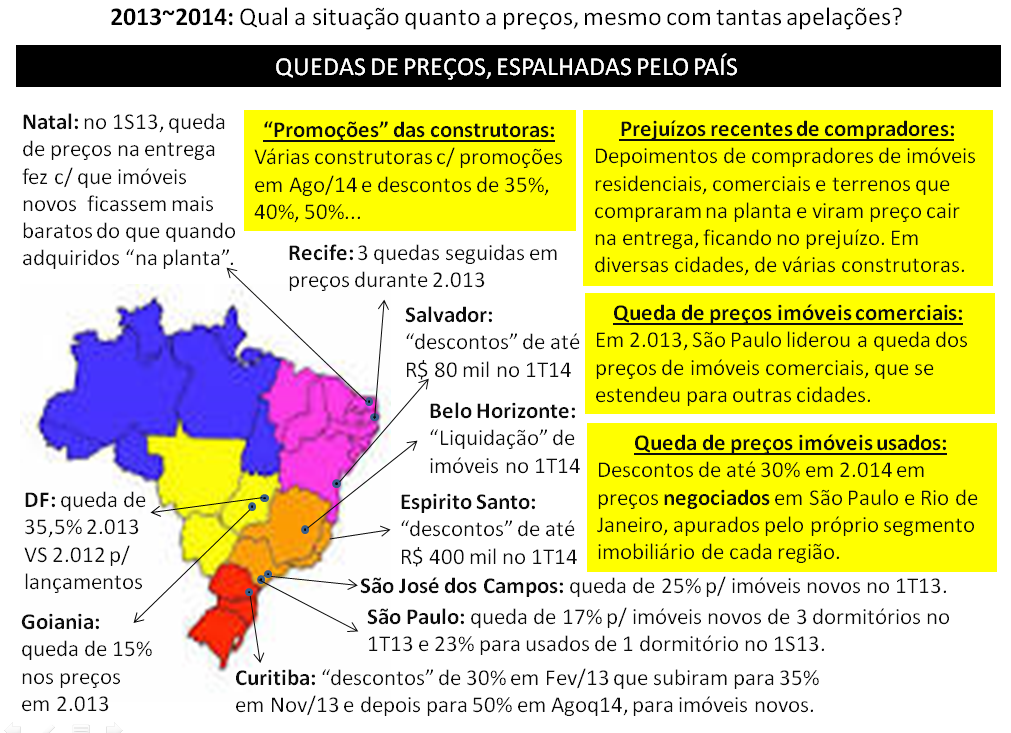

Em Brasília, queda de 35,5% nos preços de lançamentos na comparação de 2.013 com 2.012, além de outra notícia falando sobre queda de até 30% no preço dos imóveis no ato da entrega e uma terceira que comenta sobre “descontos” de até R$ 300 mil:

www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Queda de 25% nos preços de imóveis novos no ato da entrega em São José dos Campos: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html

Queda relevante de preços de imóveis novos em Natal, na entrega mais barato que na planta: http://jornaldehoje.com.br/infraestrutura-ruim-derruba-valor-dos-imoveis-em-natal/

Em Curitiba, três notícias sobre “descontos” praticados por construtoras, que subiram de 30% em Fev/2013 para 35% em Nov/2013, chegando a 50% em Ago/14:

http://www.gazetadopovo.com.br/economia/conteudo.phtml?id=1347279

Segue notícia sobre queda de 15% nos preços de imóveis em Goiânia, após fortes quedas em vendas: http://www.opopular.com.br/editorias/economia/queda-nas-vendas-faz-pre%C3%A7os-de-im%C3%B3veis-recuarem-1.307413

Abaixo, notícia sobre a terceira queda consecutiva de preços de imóveis em Recife: http://www.diariodepernambuco.com.br/app/noticia/economia/2013/04/03/internas_economia,432110/precos-dos-imoveis-no-recife-apresentam-terceira-queda-consecutiva.shtml

Notícia sobre quedas de preços em 7 capitais durante o segundo semestre de 2.012: http://classificados.folha.uol.com.br/imoveis/1228412-mercado-imobiliario-tem-retracao-nas-principais-cidades-do-pais-em-2012.shtml

Seguem abaixo 4 notícias sobre quedas de preços de imóveis em São Paulo, são situações diferentes umas das outras quanto a número de dormitórios, período, novo ou usado, etc. (tem muito mais que isto disponível na mídia, tem sido uma constante para São Paulo):

http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Sobre preços de vendas e aluguel caindo no Rio de Janeiro: http://vejario.abril.com.br/materia/cidade/mercado-imobiliario-imoveis-precos-venda-aluguel

Descontos de até 30% nas vendas de imóveis usados no Rio de Janeiro: http://noticias.r7.com/economia/imoveis-usados-sao-vendidos-com-valor-ate-30-menor-que-o-anunciado-05092014

“Descontos” de até R$ 80 mil em Salvador: http://www.correio24horas.com.br/detalhe/noticia/descontos-em-imoveis-chegam-a-ser-de-ate-r-80-mil-em-promocoes/?cHash=4f67727a643ac5057e1354a79606b958

No Espirito Santo, imóveis com “descontos” de até R$ 400 mil: http://webclipping.mile4.com.br/webclipping/visualiza.php?cd=17370

“Liquidação” nos preços dos imóveis em Belo Horizonte. Matéria do jornal impresso “O tempo”, segue link que contém esta notícia: http://observadordomercado.blogspot.com.br/2014/03/estouro-da-bolha-provoca-fenomeno.html

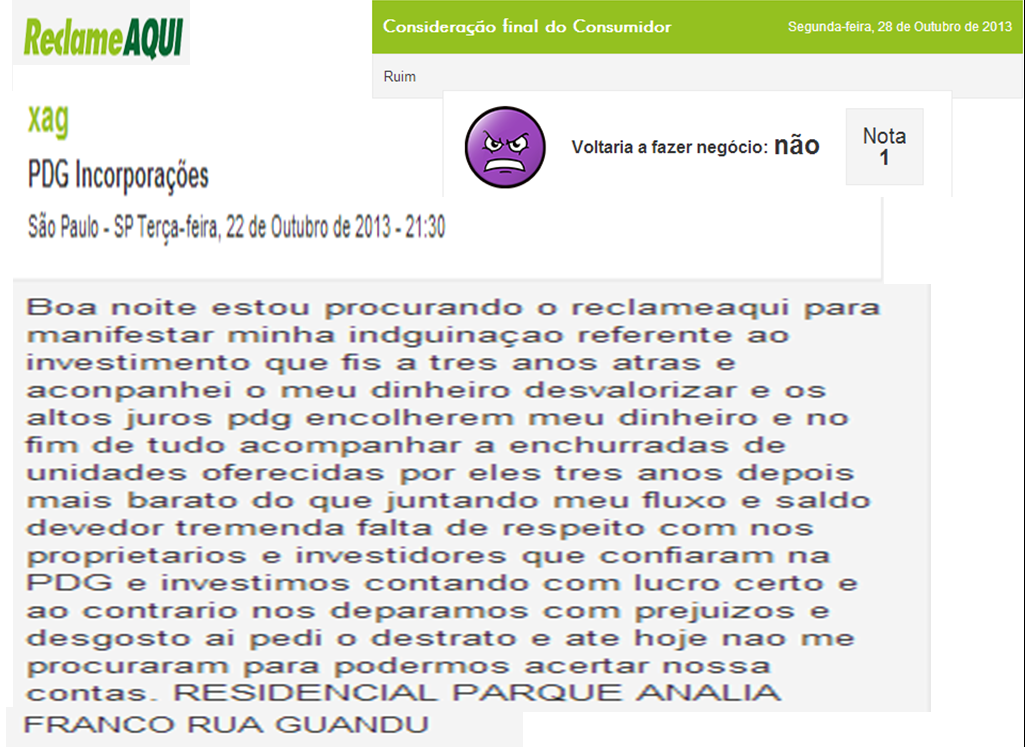

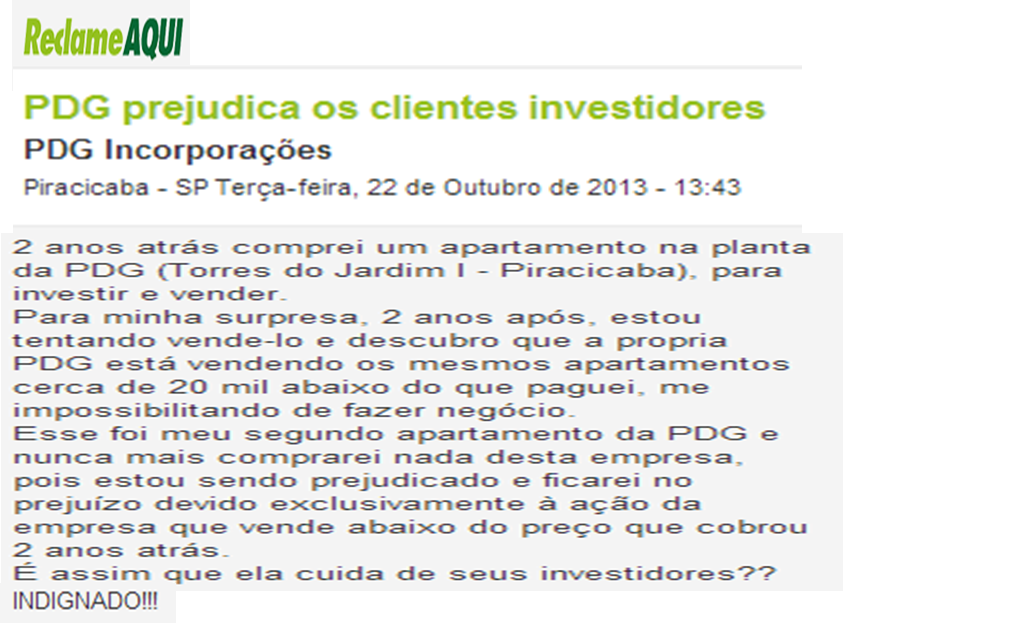

Segue abaixo link com uma lista de depoimentos do ReclameAqui, onde compradores de imóveis viram as construtoras vendendo no ato da entrega do imóvel, mais barato do que eles pagaram na planta. Estes depoimentos incluem diversas cidades e construtoras, imóveis residenciais (grande maioria), comerciais e terrenos: www.defendaseudinheiro.com.br/comprar-imovel-em-tempos-de-bolha-imobiliaria

Queda nos preços de alugueis de imóveis comerciais em São Paulo e outras cidades: http://www.estadao.com.br/noticias/impresso,aluguel-de-escritorio-em-sp-caiu-pela-1-vez-em-quase-dez-anos,1128094,0.htm

Notícia de que as quedas em vendas e paralisação da construção, causada por super-estoque de imóveis equivalente a 25 meses de vendas, levou a aumento de quase 50% no desemprego em Salvador, que saiu de 6,4% em Ago/12 para 9,4% em Ago/13 segundo o IBGE: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

Pela sequencia de notícias abaixo, vemos que primeiro o preço dos imóveis novos entregues em São José dos Campos despencou 25%, depois investidores no desespero para não terem perda imediata colocaram imóveis para alugar e oferta de aluguel aumentou 300% e por fim, em virtude desta claríssima super-oferta, estão diminuindo muito os lançamentos e informando que isto irá gerar um alto volume de desemprego na cidade: http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html. http://www.ovale.com.br/2.621/empresarios-da-construc-o-civil-temem-corte-de-empregos-com-a-retrac-o-do-mercado-1.502639

Até o próximo tópico!