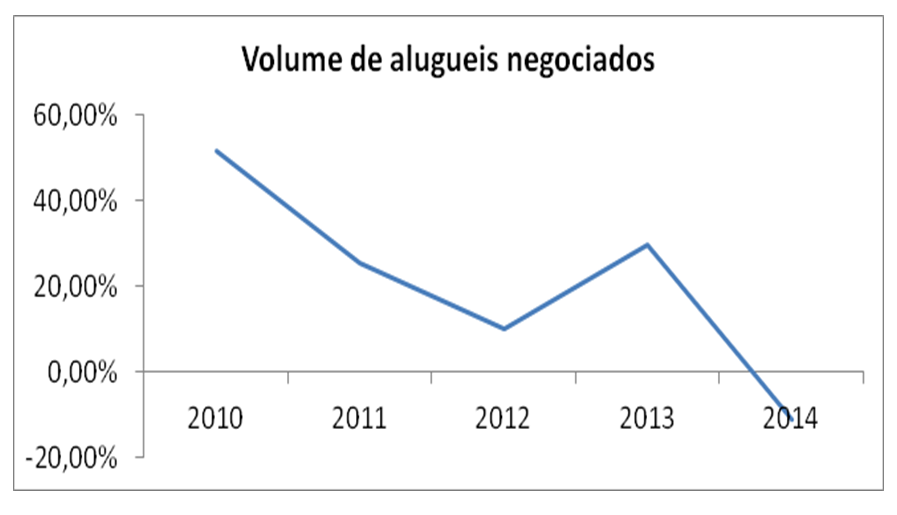

Em tempos de bolha imobiliária, nada melhor do que evitar que o seu imóvel perca mais valor do que já perdeu com a crise imobiliária brasileira. Os irmãos gêmeos do programa Irmãos à obra (Jonathan e Drew Scott) mostram o que pode fazer o seu imóvel perder valor na hora da venda.

Caso você queira vender uma casa, por exemplo, que tenha um bom preço, precisará convencer os possíveis compradores de que aquela é uma boa opção. Para os apresentadores do reality show norte-americano Property Brothers (Irmãos à obra) as pessoas devem tomar cuidado ao reformar a casa, principalmente por conta de problemas na hora de fazer a venda da propriedade. Deve-se evitar fazer alguns tipos de “melhorias” no imóvel se você pretende vendê-lo com valorização no futuro. Veja a seguir algumas das reformas que eles não recomendam, conforme artigo do Business Insider:

- Não se livre da banheira

- Não gaste muito dinheiro construindo um cinema customizado

- Não transforme sua garagem em outro quarto

- Não construa uma piscina

- Não construa cômodos muito específicos e que não possam ser modificados

- Não sacrifique quartos pequenos para guardar coisas

Famílias que têm filhos pequenos normalmente gostam de uma casa que tenha banheira. “Você não precisa ter uma banheira na principal suíte da casa, mas mantenha a banheira no banheiro compartilhado ou no quarto da família”, disseram.

Os irmãos alertam que muitos compradores podem gostar da ideia de ter um cinema em casa, mas nem todos estarão dispostos a pagar o valor que o cômodo normalmente acrescenta no preço. Além disso, acompanhar a evolução dos aparelhos de TV e sempre ter a melhor tecnologia em casa é um gasto ainda maior.

Precisar de um quarto extra em sua casa não significa que você precisa modificar sua garagem para ter mais espaço. Em bairros onde a maioria das famílias tem um carro, os compradores querem ter uma garagem.

“Se sua casa for a única sem garagem, muitos compradores nem a olharão”, explicaram os gêmeos, acrescentando que fazer mudanças em sua varanda ou porão é melhor do que eliminar a garagem.

“Na maioria dos casos, uma piscina não acrescenta valor o suficiente a uma casa para cobrir os custos de construí-la”, escreveram.

Os custos de construir uma piscina são altos, mas não superam os custos de manutenção – e por isso muitos compradores consideram-na um incômodo. Por isso, a não ser que você more um uma região muito quente e utilize a piscina na maioria dos meses do ano, eles não aconselham a construção de uma se você pensa em revender o imóvel em breve.

Quartos e cômodos adicionados em uma casa podem parecer um bom investimento, mas de acordo com os irmãos, são um atrativo limitado. “A não ser que o mercado em que você está inserido possa sustentar esses tipos de luxo, eles simplesmente não valem a pena”, concluíram.

Se você tem um quarto extra em sua casa e pensa em reformá-lo para, por exemplo, transformar em um depósito ou closet, pense duas vezes. “Em bairros familiares, uma casa com três quartos pequenos tem mais valor do que uma com dois quartos e um depósito ou closet”, escreveram os irmãos.

Por outro lado, se sua casa tem dois quartos de tamanho médio e nenhum maior, expandir algum deles é uma boa ideia.

Até mais.