Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

A continuação deste trabalho, com dados de BH e sobre a relação entre nossa bolha imobiliária e a economia, se encontra em: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-2/

A parte final deste trabalho, com evidências da bolha imobiliária em Curitiba, São José dos Campos e outras cidades, além de 10 motivos para não comprar imóvel agora, pode ser encontrado no link: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-3/

A EVOLUÇÃO DA BOLHA IMOBILIÁRIA PARTE 1:

Segue o estudo:

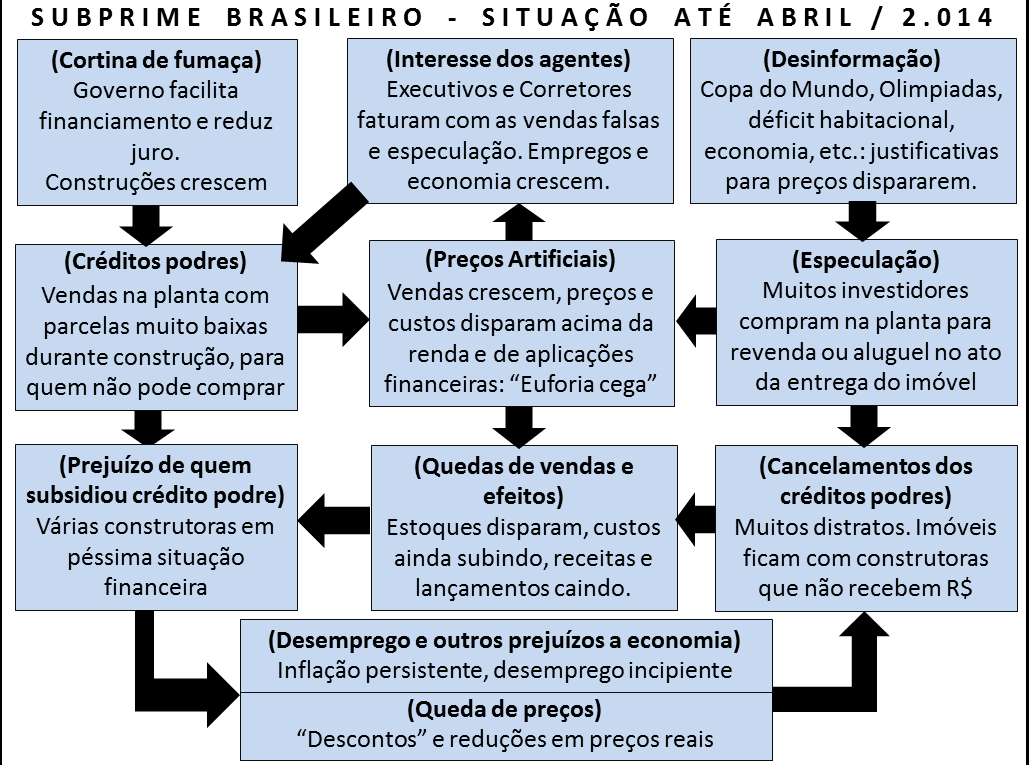

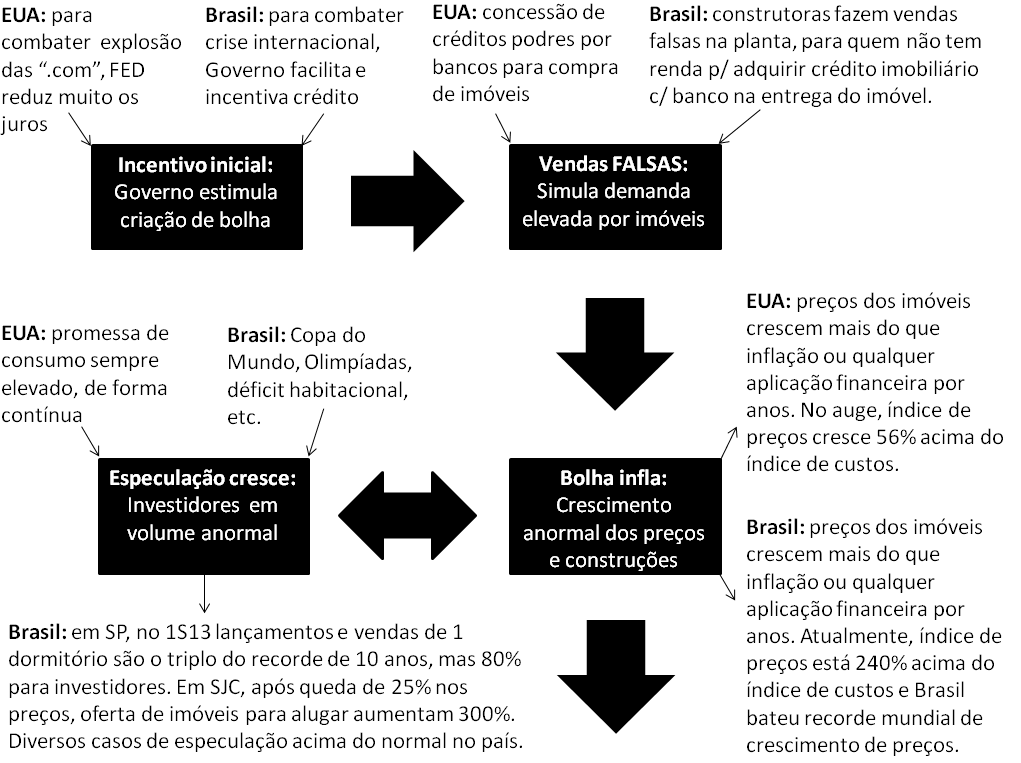

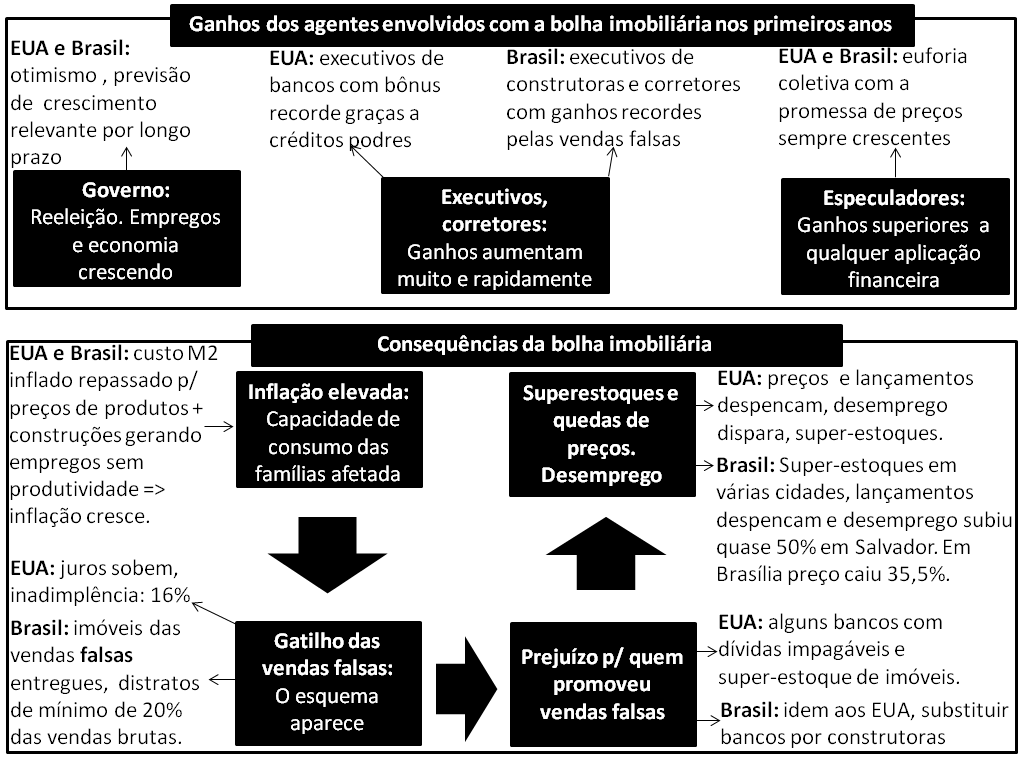

Objetivo é demonstrar a evolução da bolha imobiliária do Brasil com dados sobre construtoras e cidades. Esta é a primeira parte deste trabalho, onde apresentarei o processo no Brasil, comparado aos EUA que é a referência do segmento imobiliário e dados de algumas cidades. Vejamos estas informações no diagrama abaixo:

Seguem links que evidenciam parte do que está colocado no diagrama logo acima:

Link que demonstra que o índice de preços dos imóveis cresceu mais de 240% acima do índice de custos de construção no Brasil, enquanto nos EUA esta proporção foi de 56% no auge da bolha imobiliária de lá: http://liberzone.com.br/bolha-imobiliaria-no-brasil/

Artigo que fala sobre o maior aumento de preços de imóveis do Mundo, no Brasil: http://super.abril.com.br/blogs/crash/pronto-ja-temos-a-maior-bolha-imobiliaria-da-historia/

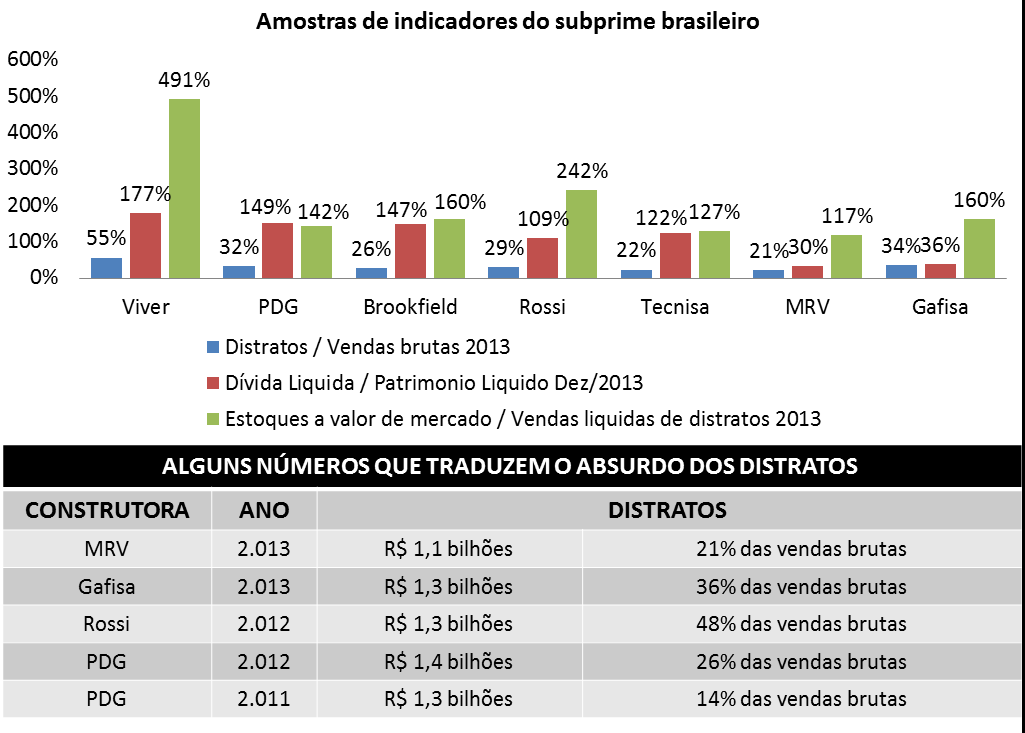

Complemento com dados dos relatórios trimestrais das próprias construtoras:

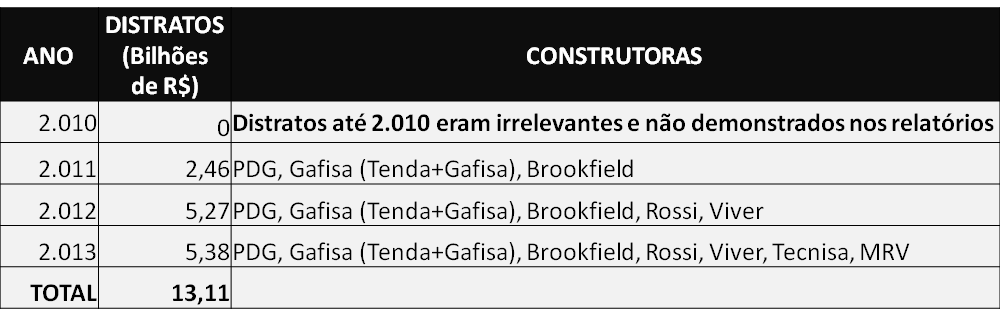

Cancelamento de mais de R$ 13 bilhões de 2.011 a 2.013, um mínimo de 20% até mais de 60% das vendas brutas destas empresas desde 2.012, é algo que não existia até antes de 2.011 e não existe para nenhum segmento de negócio, em nenhum lugar do Mundo! Esta é a consequência mais visível das vendas falsas na planta.

No Brasil, as construtoras ao receberem os distratos, revendem por um preço maior do que o original, porque graças às próprias vendas falsas os preços foram inflados artificialmente. Nos EUA, uma pessoa contratava o crédito imobiliário por lá, mesmo sem ter renda para isto, depois fazia uma hipoteca em cascata sobre esta primeira, com valor maior, tendo como garantia o aumento artificial de preços. Lá e cá, vemos como este sistema se retroalimenta.

Outros resultados que podemos identificar relacionados a este tema, que ocorreram em 2.012: a PDG teve mais de R$ 1 bilhão de distratos, pelo segundo ano seguido, registrando prejuízo em 2.012 superior a R$ 1,7 bilhão, a Rossi teve R$ 1,4 bilhão em distratos e o primeiro prejuízo anual em toda sua história, Brookfield também registrou prejuízos elevados pelo mesmo motivo, assim como a Viver e a Gafisa (especialmente com o segmento Tenda).

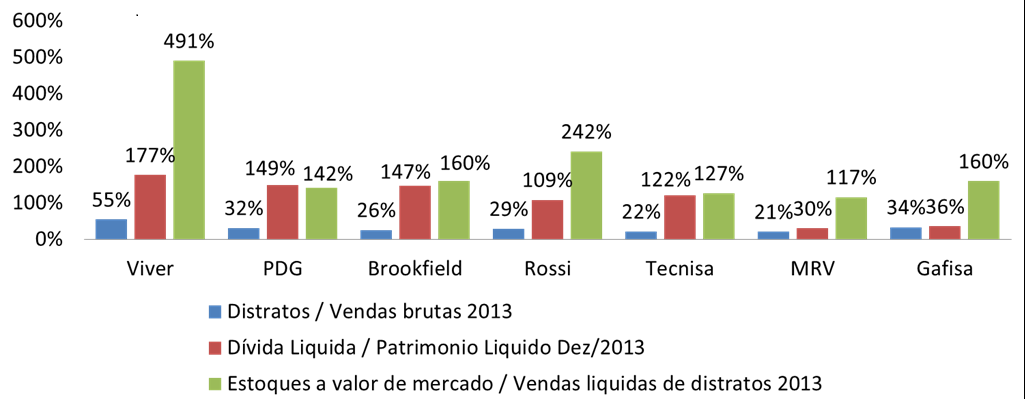

O impacto foi tão negativo para empresas acima, que elas ficaram com dívidas anormais e estoques exagerados, novamente resultado idêntico ao que tivemos para bancos que mais praticaram o subprime nos EUA. Tivemos ainda, mais de R$ 1 bilhão de prejuízo no resultado acumulado de todas as construtoras com Ações na BOVESPA em 2.012, algo também inédito, mais uma vez, graças a este volume anormal de distratos, sem contar que os estoques em unidades no total das construtoras mais do que dobrou neste ano, conforme link: http://g1.globo.com/economia/negocios/noticia/2013/04/construtoras-tem-prejuizo-e-estoque-de-imoveis-sobe-43-em-2012.html

Sobre as líderes no subprime brasileiro: a Gafisa em 2.013 teve que vender 70% do segmento Alphaville para pagar suas dívidas geradas pelos distratos absurdos do segmento Tenda (imóveis populares), a Rossi abandonou o segmento popular também em virtude do elevadíssimo volume de distratos neste segmento e ainda foi forçada a fazer um downsizing radical, abandonando várias praças, o que foi o mesmo motivo da PDG cancelar 48 empreendimentos só em 2.013, sendo que a Brookfield decidiu sair da BOVESPA como reação a sua própria crise e a Viver vendeu seus Ativos para concorrentes em larga escala, para poder pagar parte de suas dívidas.

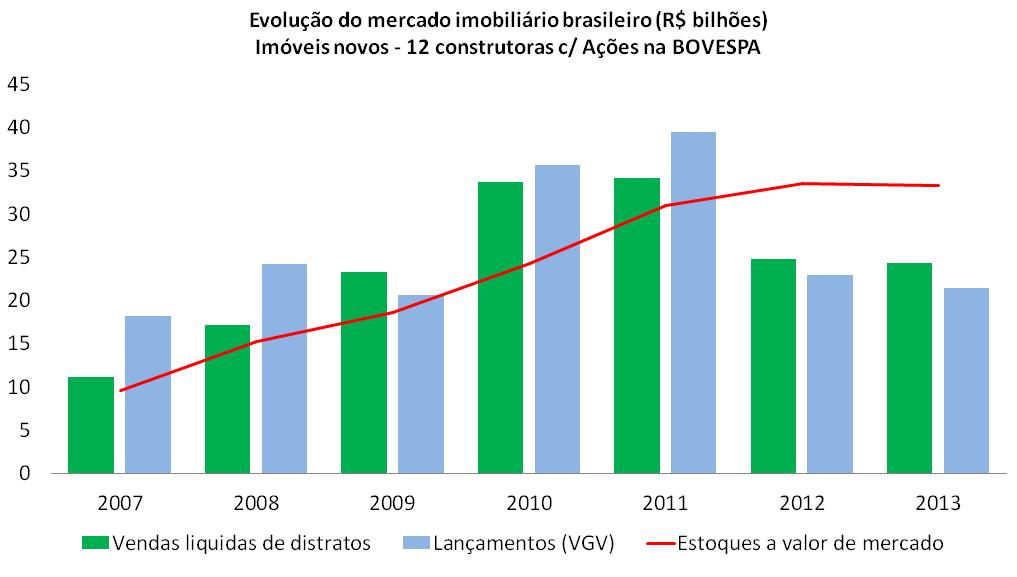

Desde 2.012, as construtoras acima já prometiam redução de estoques e dívidas, afirmando que esta era uma situação temporária, além das promessas do mercado como um todo de redução nos distratos. Vamos observar agora, como foram os resultados em 2.013, olhando para alguns indicadores relacionados ao nosso subprime e comentados no diagrama que explica nossa bolha e consta no início deste trabalho:

Como podemos ver, os problemas foram se estendendo para outras construtoras, as promessas quanto a volta à normalidade não se cumpriram e o ciclo de distratos completamente anormais, alimentando super-estoques e dívidas muito elevadas, se manteve.

Vamos agora observar uma informação importante sobre o primeiro trimestre de 2.014:

Segue um trecho da notícia acima: “Com o aumento do número de clientes que não conseguem financiamento, em função da análise mais rigorosa por parte dos bancos, total de contratos de venda cancelados pelas incorporadoras é 30% maior que no mesmo período de 2.013”.

Em outras palavras, a situação que já existe desde 2.011 e é absolutamente anormal, sendo gravíssima quanto a alimentação de super-estoques e novos prejuízos a endividamento das construtoras, está se degradando de forma acelerada em 2.014!

A justificativa que consta na notícia acima, de que esta situação ocorre principalmente pelo aumento do critério dos bancos é infundada e se comprova pelo próprio histórico: os distratos mais do que dobraram de 2.011 para 2.012 e na época não havia nenhuma restrição maior quanto ao crédito, aliás, os juros no Brasil estavam em sua mínima histórica e o Governo continuava com todo o interesse do mundo em facilitar cada vez mais o crédito, sendo que as justificativas do segmento imobiliário para esta anomalia na época, eram diferentes.

Um item que ajuda e muito neste aumento relevante nos distratos, é que o recorde de lançamentos e vendas de lançamentos na planta foi em 2.011 e com isto, espera-se que o recorde de distratos seja em 2.014, uma vez que o prazo médio de entrega tem sido de 3 anos e ao que tudo indica, o recorde de vendas falsas na planta teria sido em 2.011.

Ainda no primeiro trimestre de 2.014, a MRV bateu seu recorde histórico de distratos em um trimestre, passando de R$ 300 milhões. Com isto, é provável que em 2.014 ela bata o seu recorde anual de distratos que foi de mais de R$ 1 bilhão em 2.013.

Vejamos reportagem abaixo e informações de 4 das 5 maiores construtoras (ITC):

http://brasileconomico.ig.com.br/negocios/2014-07-11/credito-restrito-eleva-distrato-de-imoveis.html

Trecho 1: “…a mineira MRV Engenharia registrou alta de 41% nos distratos nos primeiros três meses de 2014.”

Trecho 2: “… a Direcional — também apresentou aumento no montante de distratos. O total passou de R$ 31,1 milhões no primeiro trimestre do ano passado para R$ 75 milhões nos primeiros três meses de 2014, uma variação de 140,8%…”

Trecho 3: “Já a Cyrela reconheceu que no primeiro trimestre ocorreu “aumento no número absoluto de distratos”.”

Trecho 4: “Quinta maior construtora do país na lista da ITC, a Brookfield Incorporações registrou aumento de 85%, em termos de valor, nos distratos entre o primeiro trimestre do ano passado e o mesmo período de 2014.”

Que outras situações já são percebidas para as construtoras em 2.014?

Alguns trechos que constam no link acima:

Trecho 1: “A análise conjunta dos resultados das dez construtoras mostra uma queda de 18% nas unidades vendidas (de 27.705 para 22.811)…”

Trecho 2: “A velocidade de venda também caiu. Do total do estoque das dez construtoras, 34% foram vendidos no 1º trimestre de 2013, contra 26% neste ano, ou seja, apenas um quarto dos imóveis em estoque, aproximadamente, foram vendidos.”

Trecho 3: “Com a redução nas negociações, as empresas diminuíram o número de lançamentos em 13%…”

Devemos observar que desde 2.012 as construtoras já haviam reduzido muito os lançamentos e vendas na comparação com período imediatamente anterior e agora, temos novas reduções significativas, além do eterno aumento nos distratos e nos estoques.

Com todo o cenário acima, como está a geração de emprego formal para construção civil? Vamos ver o que consta no link abaixo:

http://www.cbicdados.com.br/menu/emprego/emprego-formal-caged

Pelo link acima, concluímos que a geração de empregos formais da construção civil teve uma que de 36% no acumulado de Janeiro a Abril, na comparação de 2.013 para 2.014 (saiu de 101.687 contratações no acumulado de Jan/13 a Abr/13 para 65.199 de Jan/14 a Abr/14).

Toda a situação demonstrada acima, envolvendo aumento relevante em distratos e estoques, com redução em vendas e lançamentos, acarretando redução na geração de empregos na construção civil, é sustentável? Seria “cíclica e normal”, como afirmam os representantes do segmento imobiliário? Vamos ver o artigo abaixo:

http://www.cbic.org.br/sala-de-imprensa/noticia/economia-fraca-ja-respinga-nas-construtoras-menores

Trecho que consta no link acima: “Hoje, cerca de 80% das construtoras são consideradas pequenas e médias, mas há uma perspectiva de que ao menos 10% delas precisem fechar suas portas”

E como estão as expectativas dos próprios representantes da construção civil quanto a este quadro? Vamos agora ver o que consta na pesquisa da FGV a este respeito:

O título da notícia acima fala por si só: “Expectativa do setor de construção atinge o menor nível desde dezembro/2009”.

Como todo o cenário acima, acaba se refletindo nas cidades? Vamos agora, iniciar a avaliação deste ponto, com algumas cidades como “amostras” (estas amostras serão complementadas na Parte II deste trabalho, com dados de outras cidades):

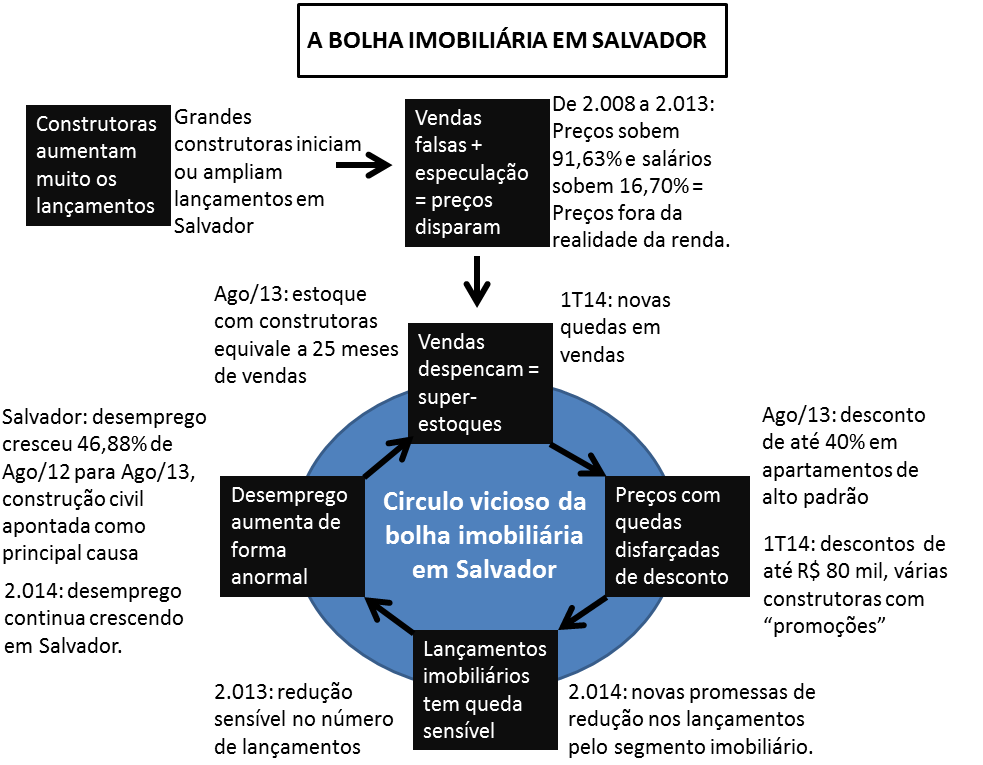

Salvador:

Inicialmente, vamos ver a notícia abaixo de Agosto/2013 e alguns trechos da mesma:

Trecho 1: “Com a queda nas vendas de imóveis novos nos últimos dois anos, as construtoras reduziram o número de lançamentos. Mesmo assim, sobram ofertas.”

Trecho 2: “Na capital baiana, se a indústria da construção civil parasse de construir hoje, seriam necessários dois anos para vender o estoque.”

Trecho 3:“O desconto pode chegar em alguns casos, em apartamento de alto padrão até 40%.”

Trecho 4: “Desemprego – Em um ano, a construção civil perdeu 27 mil postos de trabalho na Região Metropolitana de Salvador (RMS), o que representou uma redução de 14% no volume total de empregos mantidos pela atividade.”

Trecho 5:“A retração da atividade é apontada como a principal responsável para o aumento do desemprego em Salvador e região metropolitana. A taxa atingiu, em agosto passado, 9,4% da população economicamente ativa. No mesmo mês de 2012, o índice foi de 6,4%. Esta alta é considerada significativa pelo Instituto Brasileiro de Geografia e Estatística (IBGE), autor da pesquisa.”

Além das informações acima, temos uma tabela que consta na notícia, relacionada a pesquisa Geoimoveis, informando que preço do M2 em Salvador subiu 91,63% de 2.008 a 2.013.

Com a finalidade de compararmos se o crescimento da renda em Salvador acompanhou o crescimento dos preços dos imóveis, vamos agora, avaliar como variou o salário médio dos ocupados na região metropolitana de Salvador, utilizando para isto os dados do PED do DIEESE de Novembro/2008 e Novembro/2013 que constam nos links abaixo:

http://portal.mte.gov.br/data/files/FF8080812BA5F4B7012BA61C88A12362/PED_RMS_anual_2009.pdf

http://www.dieese.org.br/analiseped/2013/2013pedssa.pdf

Pelo que consta nos links acima, tivemos uma variação no rendimento médio real em Salvador, que saiu de R$ 982,00 em Novembro/2008 para R$ 1.146,00 em Novembro/2013, ou seja, 16,70% neste período.

Para darmos continuidade a nossa avaliação sobre evolução do mercado imobiliário, seguem abaixo informações mais recentes, relacionadas a preços, vendas, lançamentos e empregos para Salvador no início deste ano de 2.014, primeiro os links, depois trechos dos mesmos:

Trecho do link acima: “80 mil reais é o valor do desconto que alguns empreendimentos da construtora PDG estão sendo vendidos. 51 mil reais é o valor do desconto que está sendo oferecido pela construtora Gafisa. Além disso, ganha camarote.”

Trecho do link acima: “Os primeiros números do setor indicam que o mesmo comportamento de 2013 deve se repetir em 2014 – menor número de lançamentos e maior número de vendas de produtos já existentes, como forma de desovar o estoque de imóveis novos em Salvador, que é um dos mais altos do país. A redução do número de lançamentos é resultante também da queda da demanda e das incertezas que ainda permanecem no setor.”

http://noticias.r7.com/economia/taxa-de-desemprego-em-salvador-destoa-avalia-ibge-17042014

Pela notícia acima, durante o ano de 2.014, a taxa de desemprego de Salvador continuou destoando do restante do País e ficando acima do mesmo mês de ano anterior.

A situação acima seria normal?

Temos uma série de indicadores anormais, como o crescimento dos preços de imóveis que em 5 anos foi de 91,63%, mais de 5 vezes acima do crescimento da renda no mesmo período e muito acima do retorno de qualquer aplicação financeira, levando a uma queda relevante nas vendas e a um estoque muito elevado de imóveis novos, que em Agosto/2013 era equivalente a 25 meses de vendas só do que está em poder das construtoras. Depois disto, a confirmação de que em 2.014 estamos tendo nova queda nos lançamentos, sobre uma base que já era muito reduzida. Quanto ao desemprego, tivemos um aumento total na cidade que foi de 46,88% na comparação de Agosto/2012 (6,8%) para Agosto/2013 (9,8%), causado principalmente pela queda muito elevada nas construções de imóveis, sendo que o desemprego em 2.014 continua subindo em Salvador na comparação com mesmos meses de ano anterior. A ordem de grandeza destes números é absolutamente anormal, típica de bolha. Vejamos agora esta situação representada no diagrama abaixo:

Temos em Salvador uma situação similar a explosão da bolha imobiliária espanhola: pela insistência em disfarçar a queda de preços e tentar reduzir os lançamentos de forma radical, gera-se uma aumento anormalmente elevado no desemprego e vendas só pioram com isto.

Brasília:

Vamos iniciar, trazendo algumas informações sobre o mercado imobiliário em Brasília:

Notícia de 2.011: “Metro quadrado pode chegar a R$ 25 mil nas áreas mais nobres de Brasília”

Agora, vejamos algumas notícias de 2.013, para sabermos como esta situação evoluiu:

www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtml

Trecho da notícia acima, que é de 31/Dezembro/2013: “…os preços dos imóveis lançados em Brasília apresentaram uma forte queda neste ano, com redução de 35,5% na comparação com os valores cobrados em 2.012…”

Trecho da notícia acima: “Queda na procura impõe perdas de até 30% a quem comprou casas e apartamentos com a intenção de revender o ágio e obter lucro a curto prazo.”

Trecho 1: “O estoque de imóveis está 30% maior que o de 2 anos atrás e corresponde a ‘aproximadamente a 15 meses de vendas.”

Trecho 2: “Segundo ele, o DF deve fechar o ano com 19 grandes empreendimentos lançados este ano, volume 50% menor que o de 2012.”

Agora, uma notícia de Março de 2.014:

Trecho do último link, sobre corretores: “O encanto e a euforia deram lugar às dívidas.”.

Como foi a evolução dos preços de imóveis novos em Brasília versus crescimento da renda?

No primeiro link para cidade de Salvador, na tabela Geoimoveis comparando várias cidades, temos que de 2.008 a 2.013, os preços em Brasília cresceram 87,43%, já considerando a queda de 35,5% que consta mais acima e que ocorreu em 2.013, uma vez que ambas as pesquisas foram feitas pela mesma empresa (Geoimoveis), em épocas próximas ao final do ano de 2.013. Isto significa que até 2.012, preço havia subido 135,5% [cálculo: (87,43% / (100% – 35,5%)].

Sobre o crescimento da renda:

http://portal.mte.gov.br/data/files/FF8080812BA5F4B7012BA627C11F3DBE/PED_DF_anual_2009.pdf

Na página 6 do primeiro anexo, temos que em 2.008 o rendimento médio real em Brasília era de R$ 1.798,00. Na página 4 do segundo anexo, temos que o rendimento médio real em Brasília em Agosto/2013 foi de R$ 2.347,00. Com estas informações, concluímos que a variação da renda média em Brasília de 2.008 a 2.013 foi de 30,53%.

Pelas informações acima, a situação do mercado imobiliário em Brasília seria normal?

Temos uma série de indicadores anormais, como o preço exagerado do M2 que foi “prometido” pelo segmento imobiliário (R$ 25 mil o M2) como forma de atrair o máximo de especuladores possível, um crescimento dos preços de imóveis que em 4 anos (de 2.008 a 2.012) foi de mais de 135% em virtude desta mega-especulação, sendo que este crescimento dos preços foi mais de quatro vezes o crescimento da renda em Brasília (isto porque Brasília tem uma das maiores rendas do País e teve uma das variações mais relevantes neste período) ou ainda, variação de preços dos imóveis que foi muito maior do que qualquer aplicação financeira no mesmo período. Esta situação levou os preços a ficarem inacessíveis para os compradores finais, gerando uma queda acentuada nas vendas, quedas relevantes de preços de 35,5% nos lançamentos e 30% na entrega, apenas na variação de 2.012 para 2.013 e mesmo com uma redução tão elevada nos preços e com os lançamentos caindo 50% em unidades de 2.012 para 2.013, ainda assim terminaram o ano com um estoque acima do normal, equivalente a 15 meses de vendas somente do que está em poder das construtoras.

Outro problema é que a própria redução de preços, que foi muito elevada, tornou inviável a revenda por especuladores e isto gerou uma avalanche de distratos na cidade, o que explica como o estoque terminou tão elevado após redução relevante em preços e lançamentos. Depois disto, depoimentos de corretores em 2.014 revelando que mercado imobiliário continuou imobilizado. Para entendermos melhor, vejamos abaixo:

Está claro que mesmo com a queda de 35,5% nos preços e com o aumento acumulado de 2.008 para 2.013 tendo ficado “só” em 87,43% após esta queda, isto ainda é muito superior aos 30,53% de aumento na renda que ocorreu no mesmo período (quase 3 vezes) e este é um dos motivos pelos quais, apesar da redução de 50% em lançamentos e da redução elevada nos preços, ainda terminaram o ano com estoques muito acima do normal, equivalente a 15 meses de vendas. Em outras palavras, a tendência é que a queda nos preços se intensifique.

Considerações finais sobre a parte 1:

Reforçando sobre os motivos pelos quais a tendência é que a explosão da bolha imobiliária no Brasil se torne cada vez mais abrangente e visível:

1) Crédito mais restrito: o aumento de preços de imóveis seguiu a lógica da “parcelinha” barata com preço total abusivo, só que este esquema tem seus dias contados. Já em 2.014, a CEF, que é quem oferece os menores juros do crédito imobiliário, já desacelerou sua oferta de crédito, em virtude de problemas fiscais do Governo e isto, junto com os aumentos da SELIC em 2.013, já fez com que o juro médio do crédito imobiliário subisse muito e consequentemente, o valor médio das “parcelinhas” também. O crescimento acelerado da concessão do crédito pela CEF é que escondia a inadimplência bancária nos financiamentos imobiliários (como a base cresce muito e nas primeiras parcelas não tem inadimplência, o percentual apresenta uma normalidade enganosa). Com a desaceleração já percebemos um aumento discreto na inadimplência, que tende a crescer quando olhamos demais fatores abaixo, isto fará com que o juros suba ainda mais juntamente com “parcelinhas”, ou seja, cada vez menos negócios poderão ser concluídos, dentro dos preços atuais, fora da realidade ;

2) Situação da economia: inflação no topo da meta, faz com que a parcela da renda da população que sobra para pagar “parcelinhas” seja cada vez menor, inviabilizando muitas vendas. Lembrando que aumento muito elevado de preços de imóveis e alugueis foram repassados para preços de produtos e serviços ao longo dos anos, o que combinado com construções que cresceram de forma abrupta com base nas vendas falsas, gerando crescimento de empregos sem ganhos de produtividade, ajudaram muito no aumento da inflação e sua manutenção em patamar exageradamente elevado. Este é um mecanismo auto-destrutivo de toda bolha imobiliária, aliás não só pela inflação e o quanto ela destrói da capacidade de consumo individualmente, mas também porque é ela que obriga os aumentos de juros que também prejudicam crescimento da economia e ajudam a inviabilizar vendas dos imóveis (ver item 1). Agora vemos que inflação e juros estão cobrando seu preço e com tendência de piorar, uma vez que o Governo tem cada vez menos espaço de manobra para “maquiar” a inflação ou protelá-la via contenção de tarifas públicas e outros mecanismos heterodoxos e ineficientes no médio e longo prazo (= eleitoreiros) e ainda, existe uma série de outras ações do Governo que são equivocadas e causam amplificação relevante nos danos (exemplos: eleger os “campeões nacionais”, benefícios setoriais ineficientes, aumento incessante nos gastos públicos sem estimular aumento de produtividade, etc., etc., etc…) ;

3) Recorde de entrega de imóveis em 2.014: como o esquema de venda falsa na planta explode na entrega dos imóveis, tivemos recorde de lançamentos em 2.011 com prazo médio de construção de 3 anos e recorde de entregas em 2.014, já estamos vendo recorde de distratos, que fazem com que os super-estoques cresçam ainda mais junto com os problemas de caixa das construtoras, fazendo com que os “descontos” se tornem cada vez maiores, chamando ainda mais a atenção daqueles que já percebem nossa bolha imobiliária ;

4) Empregos e renda: os aumentos de emprego e renda estão entre os pilares para o preço abusivo, mas ambos desacelerando e com forte ameaça de redução neste e nos próximos anos, em virtude da crise na economia ;

5) Visibilidade da bolha imobiliária: o número crescente de evidências da bolha imobiliária, além de sua gravidade, fazem com que fique cada vez mais difícil escondê-la, mesmo com todo o apoio que a imprensa dá a seus principais anunciantes, o segmento imobiliário.

Referências adicionais:

Sobre evidências da bolha imobiliária em São Paulo, mencionadas no diagrama do início deste trabalho: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo

Sobre informações de São José dos Campos que constam no início deste trabalho:

http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html

Até o próximo post!