Desenhando a bolha imobiliária brasileira

Entre 2008 e 2012, período cujo início é paralelo ao colapso das hipotecas subprime nos Estados Unidos, o mercado imobiliário brasileiro pareceu imune à crise do país norte-americano e viu um ciclo impressionante de valorização em seus preços de venda. Uma pessoa que adquiriu imóvel no final de 2007 o acompanhou valorizar ao menos 79,4% nos 4 anos até 2012. Quem esperou até o fim de 2014 para vender provavelmente conseguiu prêmio de 112,86% no valor, com base em dados do Índice Fipezap.

Impulsionada por fatores como o acesso facilitado ao crédito imobiliário, aumento da renda, redução nas taxas de juros e otimismo causado pela boa fase na economia em geral, essa valorização marcou um período virtuoso, mas chegou a um limite. A partir de 2015, a crise econômica fincou pé nesse mercado, que acabou sendo um dos mais atingidos pela recessão. Naquele ano, a valorização dos preços de imóveis foi de apenas 1,32% em termos nominais – o que significou queda real de 8,48% (descontada a inflação do período). Os dois anos seguintes, ainda na crise, apresentaram variação de 0,57%, e 2017 representou o primeiro ano na série histórica que o indicador apresentou queda nominal, caindo 0,53% na comparação com 2016. Isso foi reflexo de fatores como alto desemprego, aumento da inflação e queda no PIB (Produto Interno Bruto).

Houve bolha?

Para especialistas, apesar da mudança acentuada de rumo, não é possível afirmar que houve uma bolha imobiliária no Brasil. Caio Bianchi, Diretor de Inteligência de Mercado do Zap, acredita que é “especulação da internet” usar esse termo em referência à reação do mercado à crise econômica brasileira. Diferentemente de uma euforia sem embasamento, o início do círculo virtuoso brasileiro poderia ser previsto e se deu partir do momento que as pessoas passaram a ter mais acesso a crédito.

Isso ocorreu, explica Bianchi, principalmente como resultado da regulamentação da alienação fiduciária, que incentivou um financiamento a longo prazo com juros baixos. A lei que regulamenta essa questão data de 20 de novembro de 1997, mas uma alteração de 2004 permitiu que “operações de comercialização de imóveis, com pagamento parcelado, de arrendamento mercantil de imóveis e de financiamento imobiliário em geral” pudessem “ser pactuadas nas mesmas condições permitidas para as entidades autorizadas a operar no SFI”. Na prática, as instituições ganharam a opção de usar o próprio imóvel como garantia em caso de inadimplência do tomador de empréstimo – naturalmente, ficou mais seguro oferecê-lo.

Com o acesso ao crédito, uma altíssima demanda reprimida no mercado deu as caras – o que se traduziu em liquidez e aumento nos preços. Contribuiu para isso o lançamento do Minha Casa Minha vida, que, em 2009, inaugurou um movimento de procura até então inédito. Nessa época, as empreiteiras construíam sem parar praticamente só para atender a uma população aparentemente insaciável por novos imóveis.

Uma consequência foi a “empolgação” das grandes empresas da indústria imobiliária. Entre 2006 e 2011, a bolsa de valores registrou 20 IPOs e 16 Follow-ons de empresas do setor de Construção Civil, reflexo do otimismo desse mercado.

O problema é que na vida real não existe demanda eterna, e o aumento da oferta se chocou com uma redução íngreme da procura durante o que viria a ser a maior recessão da história do Brasil até então. “Mas tanto não era bolha que, mesmo neste cenário, observamos queda bastante comportada nos preços. As variações se mantiveram nominalmente positivas até 2016”, ressalta o Diretor do Zap. “O que vimos nos anos anteriores à crise não era uma bolha, e sim efeito da melhora na economia”, resume.

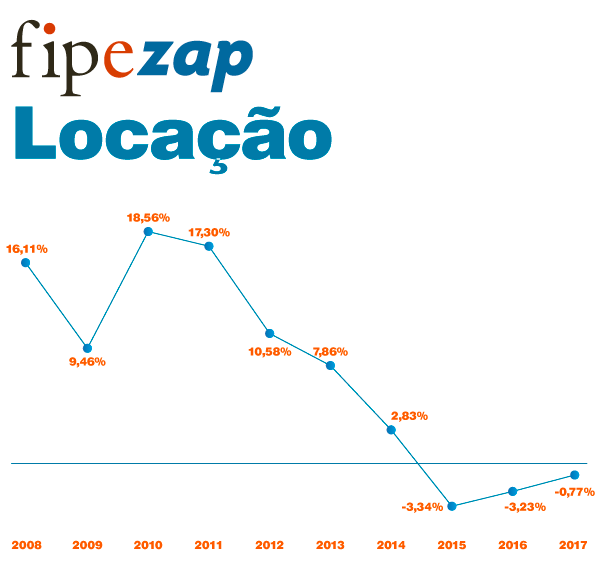

Aluguel

Durante a mesma crise, a contração nos preços dos alugueis foi consideravelmente maior que a de venda. Isso ocorreu, segundo a análise do Zap, porque a correção nessa frente ocorreu nos próprios preços, diferentemente da venda, que viu a demanda como principal atingida.

“Como o financiamento facilita a compra, o momento de prosperidade econômica se refletiu muito na venda de imóveis. Existem também fatores não totalmente racionais para a aquisição, o chamado sonho da casa própria”, explica Bianchi. Por essa mesma razão, ele acredita que os valores de aluguéis são, comparativamente, mais líquidos. Isso potencialmente explica a variação grande na valorização dos preços em 2009, justamente o ano inicial do Minha Casa Minha Vida.

E 2018?

Ainda existe “excesso” nas construções que não foram ocupadas durante a crise, mas essa oferta não deve significar que o movimento decadente continuará para o ano que acaba de começar. Quase unanimemente, o mercado espera retomada relativamente fraca nos preços e estabilidade para os próximos meses, tanto em aluguel quanto em compra.

Segundo estimativas da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), o financiamento imobiliário com recursos originados nas cadernetas de poupança deve crescer 15% em 2018, avanço que deverá se concentrar nos empréstimos destinados à compra de moradias, enquanto o crédito para a construção de novos empreendimentos tende a continuar lento.

Concomitantemente, a queda na taxa básica de juros (Selic), que fechou 2017 em 7% ao ano, deve ser, aos poucos, repassada ao consumidor que toma crédito imobiliário, o que também incentiva a compra. A somatória desses dois fatores é o suficiente para iniciar o equilíbrio no mercado, mas não para revolucionar a movimentação dos preços.

Segundo a Câmara Brasileira da Indústria da Construção (CBIC), o terceiro trimestre de 2017 contou com o lançamento de 15.593 unidades residenciais verticais. Uma queda de 12,2% com relação ao segundo trimestre de 2017, mas um aumento de 4,1% com relação ao terceiro trimestre de 2016, considerando o total geral. As vendas no terceiro trimestre totalizaram 21.074 unidades residenciais, uma queda aproximada de 7,4% em relação ao trimestre anterior.

Considerando esses dados, nota-se que a queda em lançamentos acompanhou redução das vendas. “No entanto, o cenário é de recuperação do mercado, pois tanto os lançamentos quanto as vendas cresceram em relação ao mesmo período do ano anterior”, escreveu a entidade em relatório.

Para Bianchi, uma quebra nesse fluxo de equilíbrio ocorreria apenas caso houvesse “movimentos abruptos na economia como um todo”. Referenciando as eleições de outubro, o executivo confia que, independentemente do candidato vencedor, a política econômica provavelmente não será radicalmente modificada: “a maioria dos economistas aposta que será mantida a política atual”, pondera.

Até o próximo post.