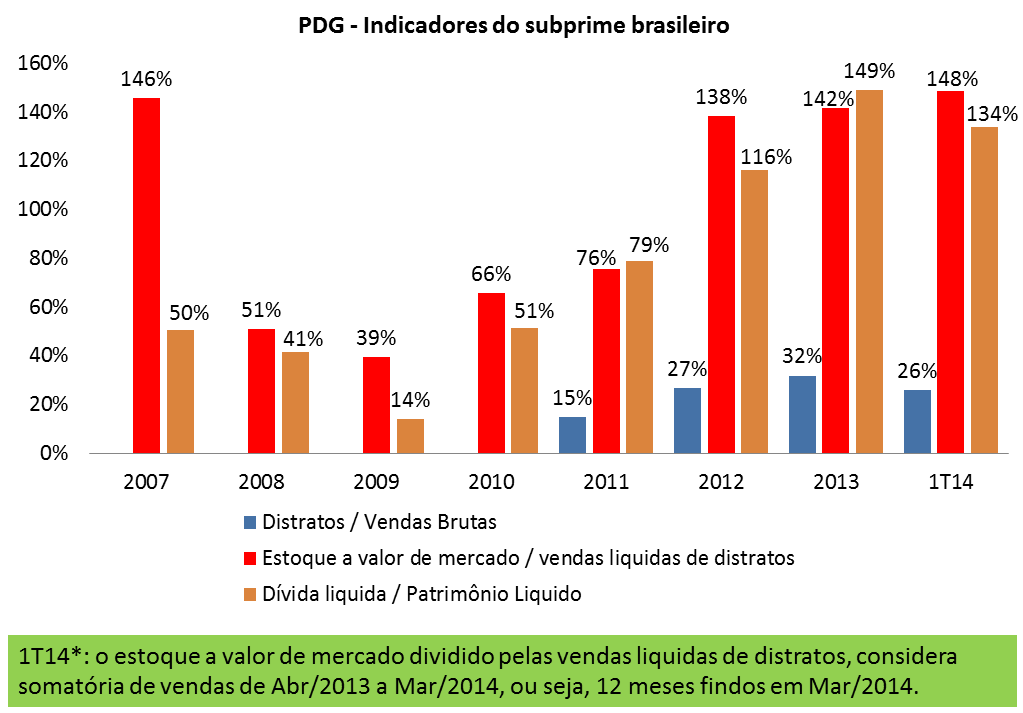

As Ações da PDG e a bolha imobiliária

Se você é um daqueles compradores de imóveis em tempos de bolha imobiliária no Brasil e por acaso a sua construtora foi a PDG, talvez você tenha bons motivos para se preocupar. O mesmo vale para os acionistas da empresa (PDGR3 está listada na BM&FBOVESPA).

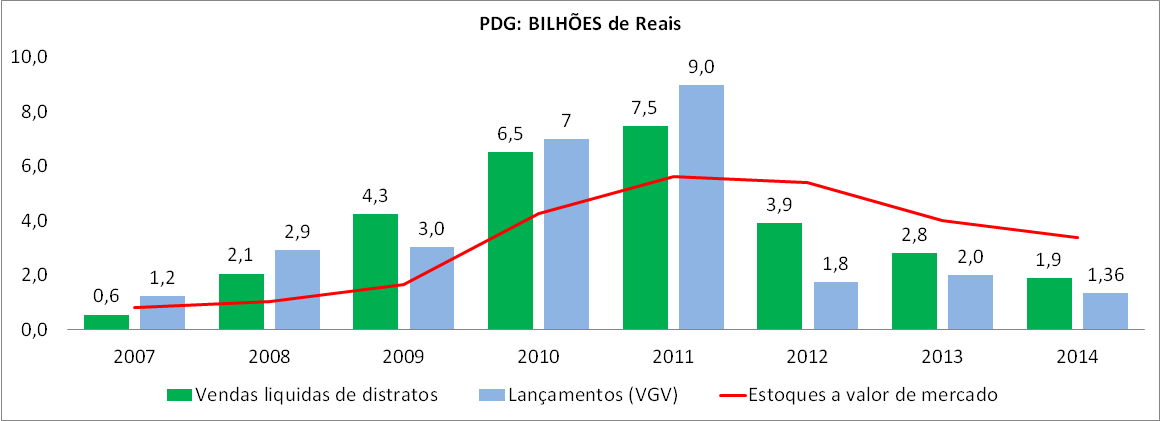

A PDG Realty entrou nesta quarta-feira, 22/02/2017, com um pedido de recuperação judicial, alegando dívidas de cerca de R$ 7,7 bilhões. Do ponto de vista do consumidor que tem contratos relativos a empreendimentos da incorporadora, isso significa, no geral, um sentimento de incerteza, explica Marcelo Tapai, especialista em direito imobiliário e sócio da Tapai Advogados. Basicamente, a notícia não é boa: agora, “não tem o que fazer além de esperar, e aquilo que for decidido vai ser imposto”.

Como funciona a Recuperação Judicial?

São 512 Sociedades de Propósito Específico (SPEs), responsáveis pelos diferentes empreendimentos, definirá individualmente sobre a conclusão das obras, referentes a cada projeto imobiliário, conforme manda a lei. Caso sejam analisadas de maneira independente, a situação financeira de cada uma delas deverá ser analisada judicialmente. Em outra interpretação, todas podem ser vistas como um mesmo negócio que deve ser gerido de forma única. Para comparação, a primeira recuperação judicial do mercado imobiliário, referente à Viver, lidou com apenas 64 dessas Sociedades.

Há dois cenários possíveis agora para a PDG como um todo: a recuperação pode ser aceita com a posterior criação de um plano financeiro para viabilizar os negócios; ou pode acabar sendo decretada a falência.

De acordo com Tapai, a primeira opção é mais provável, até mesmo por conta do fator social envolvido. “Eu imagino, tenho a convicção de que, até por uma questão social e pelo número gigante de envolvidos, se o plano tiver uma proposta razoável, o juiz vai se sensibilizar com isso e vai permitir que a empresa tenha uma segunda chance”, explicou o advogado ao InfoMoney.

Para ele, é uma situação judicial que deve levar em conta muitos fatores além do dinheiro. “Para o PDG, para os bancos credores, isso é só um negócio que não deu certo”, diz. “Para um comprador, é muito mais do que dinheiro. É um sonho de uma vida inteira. Isso é capaz de desagregar uma família, gerar desespero, é muito mais grave do que um contrato”, lamentou Tapai.

Nada a fazer

A partir do pedido de recuperação, “ninguém recebe nada” nos primeiros meses. Uma vez aceito um possível plano de recuperação, é só a partir dele que será possível saber como ficam os empreendimentos começados e, consequentemente, os contratos firmados com compradores. Nesse caso, será nomeado um administrador judicial com a missão de reunir-se com os credores, pessoas físicas e jurídicas, e dar prosseguimento aos negócios.

“Em tese, aceita a recuperação judicial, os compradores vão receber as construções. O que com certeza vai haver é atraso, mais ou menos dependendo do andamento atual da obra”, ensinou o advogado.

Individualmente, cada cliente não terá poder jurídico algum para pedir dinheiro de volta, nem em caso de recuperação, nem em caso de falência.

“Se o cliente tiver um crédito com a PDG, ele não vai poder penhorar nem entrar na justiça para reaver esse dinheiro. Na situação atual, a PDG não pode pagar ninguém de forma individualizada”, explica o advogado. “Isso vai ter que ir para um plano geral dos credores e, nesse contexto, o comprador é o último da fila”, esclarece.

A dica de Tapai para os consumidores cujos empreendimentos estão em estado avançado, perto da finalização, é manter o contrato para ter em mãos ao menos uma garantia física, no caso, o próprio imóvel. “Ele tem o direito real de propriedade desse imóvel. Mesmo que o receba inacabado, haverá algo que resguarde parte do dinheiro investido”, explica.A PDG já disse, em nota, que pretende continuar com as obras e entrega-las a quem pagar em dia.

Caso o plano não seja aprovado ou falhe, os compradores terão autonomia para definir o que fazer com cada empreendimento. Quando houver patrimônio de afetação, por consenso ou maioria, eles poderão decidir se contratam outra incorporadora para finalizar projetos inacabados ou se buscam um comprador para a estrutura.

fonte de consulta: infomoney.com.br/imoveis/noticia/6166784/pdg-como-fica-cliente-com-recuperacao-judicial-incorporadora