Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

DESINFORMAÇÃO?

Por que é requisito de toda bolha imobiliária a desinformação em larga escala? Primeiro, porque todos sabem o quanto a bolha imobiliária é destrutiva para economia, tinha que ser disfarçada para que não fosse combatida durante o inchar, segundo, porque é a desinformação que alimenta a especulação e faz pessoas acreditarem que preços não caem.

Analogia com outras bolhas imobiliárias: nos EUA ridicularizavam em público os economistas que falavam sobre a bolha imobiliária e até quando explodia muitos negavam. Na Espanha, durante a queda de preços, todo mês anunciavam como “o melhor para comprar”. Na China, o mito é em torno do Governo todo-poderoso que pode resolver tudo.

Sete exemplos de desinformação (ver item “Referências” para links do que consta abaixo):

1) “Há uma grande demanda reprimida por imóveis”; “O déficit habitacional garante a procura elevada por imóveis”; “O número de casamentos e divórcios no país faz com que haja uma necessidade contínua e garantida de muitos imóveis novos ao longo dos anos”:

Demanda reprimida: se mais de 1 bilhão de pessoas no Mundo desejarem uma Ferrari, quantas poderão tê-la? Lembrando que hoje o Brasil tem uma quantidade sem precedentes de imóveis que custam mais caro do que uma Ferrari.

Déficit habitacional: se concentra nas famílias de baixa renda e quanto mais o preço aumentou, menos acessível o imóvel se tornou. Pesquisa do IPEA apontou crescimento no déficit habitacional para estas famílias de 2007 a 2012, no auge do inflar de preços.

Casamentos e divórcios: não cresceram anormalmente a partir de 2007, por que as construções deveriam ter um crescimento excepcional a partir desta data?

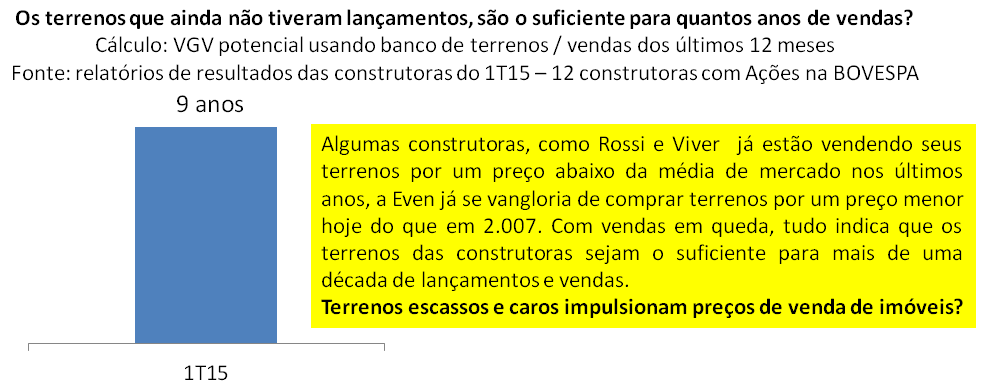

O recorde histórico do estoque de imóveis em todo o país, muito acima do máximo considerado normal, é evidência clara do quanto o argumento da demanda reprimida é vazio:

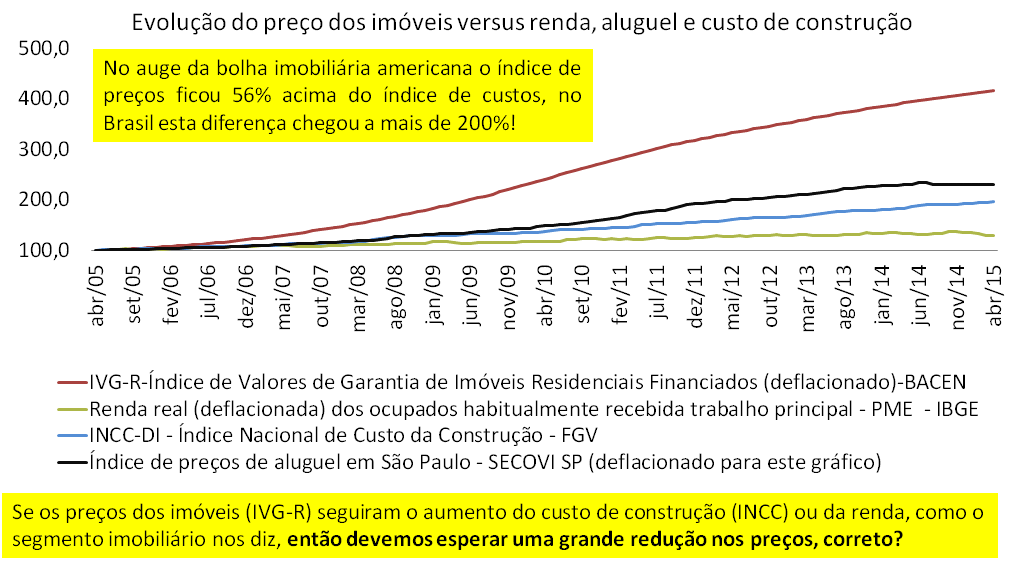

2) “Os preços dos imóveis cresceram em função do custo de construção e da renda que subiram muito”; “Os preços não podem cair porque os custos não caíram”; “O preço dos imóveis subiu muito porque terrenos ficaram cada vez mais escassos e caros”:

Se uma pessoa cavar um buraco no quintal de casa e outra tapar, posso repassar este custo para o preço do imóvel? Claro que não, este é um conceito ultrapassado e sem sentido.

Mesmo que fizesse sentido, vejamos o que os fatos demonstram quanto a isto:

Foi a falsa demanda (parte 2 deste texto) e mega especulação (parte 3 deste texto) que levaram a excesso de construções impulsionando custos de construção e não o contrário.

É a escassez de terrenos e seus preços que impulsionou preços dos imóveis?

O Brasil teve o maior crescimento de preços dos imóveis em termos percentuais em todo o Mundo, batendo o recorde do Japão, o campeão anterior. Será que podemos comparar a densidade demográfica e disponibilidade de terrenos do Japão com o Brasil?

Já foi demonstrado acima que se dependesse do custo, o preço do imóvel ainda poderia cair muito. Independente disto, o fato é que já temos evidências de que os preços dos imóveis caem independentemente do comportamento do custo. Além das provas neste sentido apresentadas na parte 3 deste texto, tivemos ainda a bolha dos flats em São Paulo:

Cerca de 10 anos atrás, impulsionados por uma expectativa de demanda elevada por flats em São Paulo, as construções deste tipo de imóvel dispararam e junto com elas, os preços subiram 100% ou mais em poucos anos. Para aqueles que compraram com os preços em seu pico, viram os mesmos caírem em mais de 50%, retornando ao mesmo patamar de antes da disparada, em um curto período de tempo, sem que nenhuma redução de custo ocorresse.

3) “Brasil não tem bolha imobiliária porque não teve subprime idêntico ao americano”:

Na Espanha tiveram subprime similar a americano, mas lá a bolha foi inflada simultaneamente aos EUA, ele podia ser idêntico, não havia uma experiência traumática anterior. Já para Brasil e China, ambos não podiam ter subprime idêntico porque já havia experiências americana e espanhola que demonstraram seus efeitos destrutivos.

Na China criaram sistema financeiro paralelo, os “Bancos Sombra” (“Shadow Banks”).

Como fazer diferente no Brasil, sem utilizar os bancos?

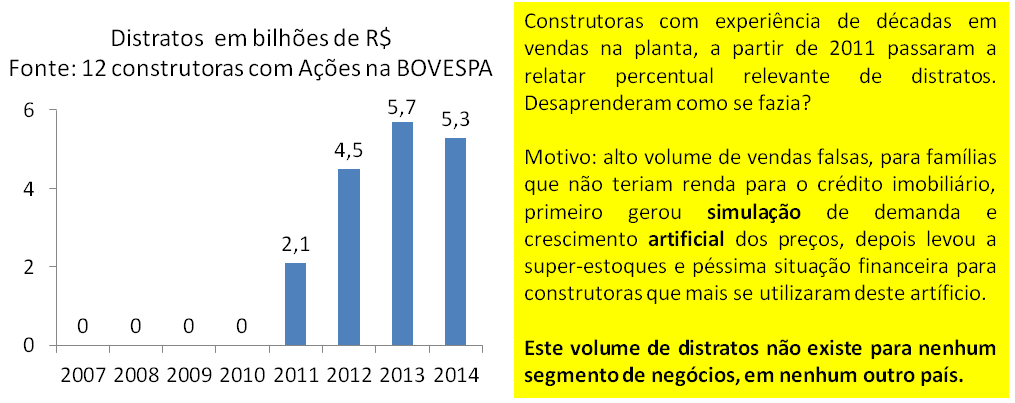

A solução foi criar um esquema de vendas falsas na planta, com agentes e mecanismos diferentes, mas resultados análogos. Abaixo a principal consequência visível, os distratos:

4) “Não há bolha imobiliária porque o percentual de crédito imobiliário sobre o PIB não é similar ao de outras bolhas ao redor do Mundo”; “Não há bolha imobiliária porque os bancos no Brasil são muito mais seguros quanto à concessão de crédito imobiliário”:

Vendas falsas na planta não geram mesmo volume de financiamento imobiliário, grande quantidade de distratos ocorre antes.

Isto significa que não teremos inadimplência anormal no crédito imobiliário?

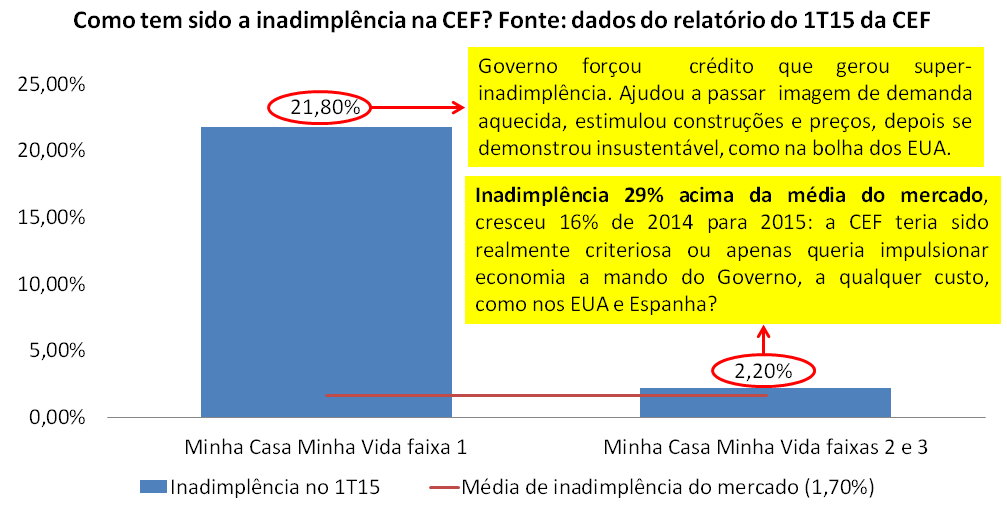

Vejamos dados da CEF que detém 70% deste mercado:

5) “Não há bolha imobiliária porque o volume de cimento per capta não se compara a de outros países que tiveram bolha imobiliária” – estudo sempre mencionado por economista que faz palestras para o segmento imobiliário:

Tal “estudo” desconsidera as diferenças em métodos construtivos entre os países, bem como o percentual de cimento aplicado em obras de infraestrutura ou construção leve (imóveis), sendo assim, as informações não estão equalizadas e as comparações são inválidas.

O gatilho de explosão de uma bolha imobiliária diz respeito à combinação de super oferta com a necessidade intensa de vender.

A super oferta se faz pela combinação entre o crescimento recorde em construções, com a redução drástica em vendas combinada com alto volume de cancelamentos de vendas. A relação com o uso de cimento, no máximo, diz respeito a uma das variáveis, que é o crescimento nas construções. De qualquer forma, fica muito mais fácil ver a realidade quanto à oferta e procura, olhando para o primeiro gráfico deste texto, que demonstra a super-oferta.

Sobre a necessidade de vender, tem relação com o super-endividamento de algumas construtoras (ver parte 2 deste texto), causada pelo processo de vendas falsas na planta combinada com a crise, para qual a própria bolha teve forte colaboração, o que fará com que cada vez mais vendedores sejam pressionados a vender com redução nos preços enquanto terão cada vez menos compradores habilitados a adquirirem estes imóveis.

6) “É melhor comprar um imóvel do que correr risco de Confisco pelo Governo”:

Esta é uma chantagem que o segmento imobiliário utiliza para tentar forçar as pessoas a comprarem imóveis. Já foi utilizada no segundo semestre de 2002 quando todos sabiam que Lula seria eleito e isto gerou dólar acima de R$ 4, juros extremamente elevado, etc.

Na prática o Governo precisaria em primeiro lugar de um motivo para fazer o confisco, uma vez que o mesmo se demonstrou um completo fracasso quando foi aplicado e hoje não traria nenhum benefício, ao contrário, ajudaria a destruir ainda mais a economia.

Até mesmo a aprovação de um confisco seria muito complexa, basta observar o Executivo se digladiando com Legislativo. Seria necessária uma grande sinergia entre os dois para aprovação de tal medida, além é claro do fato de ser ação extremamente impopular e inviável para um Governo com índice tão elevado de rejeição.

Resumindo, não há motivo para confisco e sua implantação é inviável.

7) “A situação atual de super estoque e queda de preços é de curta duração e consequência da crise de 2015 na economia, em especial, da evasão da poupança que seca verba de crédito imobiliário e o torna mais caro”:

Como demonstrado nas partes 2 e 3 deste texto, o super estoque e queda de preços se iniciaram anos atrás, muito antes da “crise de 2015”.

Em 2012, conforme apresentado na parte 2 e complementando com dados de uma pesquisa de consultoria especializada junto a 12 construtoras com Ações na BOVESPA, temos que aquele foi o pior ano de todos para as construtoras, com prejuízo liquido consolidado superior a R$ 1 bilhão, queda de 40% nos lançamentos, mais de 20% de quedas nas vendas, mais de R$ 4,5 bilhões em distratos (mais que o dobro do ano anterior), com estoque anormal e equivalente a mais de 16 meses de vendas, quase 50% pior do que em 2011, com 5 grandes construtoras entrando em um patamar extremamente elevado e anormal de dívida liquida em relação a patrimônio liquido, além do início das promoções e descontos por construtoras.

Tudo que consta acima aconteceu em 2012, apesar de farta verba disponível da poupança para o crédito imobiliário, a menor SELIC histórica, CEF pedalando como nunca com empréstimos, assim como o Governo que pressionava bancos públicos para forçar redução do juros do crédito imobiliário, ou seja, a “crise” do setor imobiliário não vem de agora, já tem anos, sempre com a promessa que logo melhora e apesar de constantes reduções em lançamentos, o super estoque só cresce, como costuma ocorrer em toda bolha imobiliária.

Conclusão:

Sobre a desinformação: faz pouco efeito, pois temos cada vez mais reportagens abordando super estoques, quedas em preços de vendas e aluguel, distratos em volume anormal e diversos outros problemas enfrentados pelo segmento imobiliário, além disto, a super-oferta e a necessidade de venda de imóveis aumentam independente da desinformação, o que significa que esta parte do oxigênio da bolha imobiliária também está escasseando.

Quanto ao oxigênio da bolha imobiliária como um todo, foi demonstrado com riqueza de evidências nas partes de 1 a 4 deste texto, que o fôlego está acabando e a crise na economia, que contou com forte colaboração da bolha para se formar, ajudará a acelerar este processo de explosão, tornando suas consequências cada vez mais visíveis.

Referências:

Parte 1 deste texto (juros, crédito imobiliário e empregos): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-1

Parte 2 deste texto (vendas falsas na planta): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-2

Parte 3 deste texto (especuladores / investidores em volume anormal): http://defendaseudinheiro.com.br/o-oxigenio-da-bolha-imobiliaria-brasileira-parte-3

IPEA – déficit habitacional cresceu no caso da menor renda: http://economia.estadao.com.br/noticias/economia-geral,deficit-habitacional-cresce-na-baixa-renda-apura-o-ipea,170824,0.htm

Evolução do preços dos imóveis – IVG-R do BACEN: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries

Evolução da renda média do trabalhador – habitual real (descontada inflação): http://www.ibge.gov.br/home/estatistica/indicadores/trabalhoerendimento/pme_nova/defaulttab_hist.shtm

Evolução dos preços dos aluguéis – SECOVI: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

INCC – dados extraídos de tabela de índices do SECOVI SP: http://www.secovi.com.br/pesquisas-e-indices/indicadores-do-mercado/

Artigo sobre a bolha imobiliária dos flats: http://web.archive.org/web/20090322201140/http://veja.abril.com.br/vejasp/especial_guia_imobiliario/p_124.shtml

Artigo que fala sobre o maior aumento de preços de imóveis do Mundo, no Brasil: http://super.abril.com.br/blogs/crash/pronto-ja-temos-a-maior-bolha-imobiliaria-da-historia/

Artigo que fala sobre o aumento da inadimplência no Minha Casa Minha Vida: http://www1.folha.uol.com.br/mercado/2015/06/1636053-cresce-calote-no-minha-casa-minha-vida.shtml

Informações levantadas por consultoria especializada com base em relatórios trimestrais de 12 construtoras com Ações na BOVESPA, sobre o pior resultado histórico delas em 2012: http://g1.globo.com/economia/negocios/noticia/2013/04/construtoras-tem-prejuizo-e-estoque-de-imoveis-sobe-43-em-2012.html

Até o próximo post!

9 Comments

Lopes Filho – 11h59 : MRV apresenta lucro de R$ 140,0 milhões no 4T15

A MRV apresentou lucro líquido de R$ 140,0 milhões no 4T15, superando em 36,0% o auferido no mesmo período do ano anterior. Em 2015, o lucro acumulado foi de R$ 548,0 milhões, recuando 24,0% em relação ao 12M14.

A receita operacional líquida do último trimestre de 2015 foi de R$ 1,2 bilhão, 7,2% acima do 4T14. Entre janeiro e dezembro de 2015, a receita acumulada foi de R$ 4,8 bilhões, avançando 13,8% na comparação com o ano anterior.

O Ebitda (lucro antes dos juros, impostos, depreciação e amortização) do 4T15 foi de R$ 174,0 milhões, superando o 4T14 em 22,1%. No acumulado em 2015, o Ebitda foi de R$ 669,0 milhões, recuando 22,5% na comparação com 2014.

“PLOC”

Aluguéis despencam no Leblon com estouro da bolha imobiliária no Rio

http://www.infomoney.com.br/bloomberg/mercados/noticia/4277723/alugueis-despencam-leblon-com-estouro-bolha-imobiliaria-rio

CA,

Parece que começou a faltar dinheiro para políticas sociais populista.

De acordo?

Não tem como lançar Minha Casa Minha Vida 3 sem orçamento, diz fonte do Planalto

terça-feira, 8 de setembro de 2015 18:13 BRT

BRASÍLIA (Reuters) – O governo não tem como lançar a terceira etapa do programa Minha Casa Minha Vida, o que estava previsto para quinta-feira, sem o Orçamento de 2016, afirmou uma fonte do Palácio do Planalto nesta terça-feira.

Segundo a fonte, que falou sob condição de anonimato, a presidente Dilma Rousseff pretende se reunir com movimentos sociais para apresentar as linhas gerais do programa e um cronograma.

A fonte afirmou ainda que há recursos para o programa previstos no Orçamento, enviado ao Congresso no dia 31 de agosto, mas que não se sabe ainda o desenho final da peça orçamentária.

(Por Lisandra Paraguassu)

http://br.reuters.com/article/domesticNews/idBRKCN0R82MT20150908

Tenho R$ 400 mil. O que é mais rentável: investir, montar um negócio ou comprar um imóvel?

http://ganhemais.infomoney.com.br/perfil/especialista/marcos-almeida/tenho-r-400-mil-o-que-e-mais-rentavel-investir-montar-um-negocio

CA,

Me parece aquele tipo de pergunta: “Eu caso ou compro uma bicicleta?”

rsrsrs

É cada matéria.

Só para não esquecermos da desinformação UFANISTA paga pelo segmento imobiliário anos atrás para encher de otimismo a população e fazer com que considerássemos “normal” um aumento absurdo nos preços dos imóveis, segue notícia abaixo de junho/2009, que tem relação com o tema do tópico e também com eventos recentes:

http://www.infomoney.com.br/carreira/noticia/1596853/otimista-ricardo-amorim-ecirc-bolsa-200-mil-pontos-cinco-anos

kkkkk, ótima!

veja muita gentém levantar estas pérolas com tópicos de micos, principalmente das empresas X, grande venda de ilusão!

e esta aqui abaixo, está acompanhando??

No Brasil de Dilma, agora temos uma nova leva de falidos: OS MUNICÍPIOS !

segunda-feira, 24 de agosto de 2015

A falência dos munícipios brasileiros

http://direitacentroesquerda.blogspot.com.br/2015/08/a-falencia-dos-municipios-brasileiros.html

18/08/2015 21h43 – Atualizado em 19/08/2015 08h22

Câmara aprova projeto que muda correção do FGTS

Texto prevê reajuste gradual em 4 anos até alcançar rendimento da poupança.

Proposta desagrada governo devido ao impacto nas contas públicas.

…

O texto aprovado também fixa que nos próximos quatro anos até 60% do lucro do FGTS seja destinado ao Minha Casa, Minha Vida. O relator do projeto, deputado Rodrigo Maia (DEM-RJ), disse que esse percentual irá garantir a manutenção do programa.

http://g1.globo.com/politica/noticia/2015/08/camara-aprova-texto-base-do-projeto-que-muda-correcao-do-fgts.html

Incertezas marcam segundo semestre das incorporadoras

Publicado em 28 de julho de 2015 por Vanessa Pessoa

(Valor Econômico – São Paulo/SP – EMPRESAS – 28/07/2015 – Pág. B3)

Chiara Quintão

O mercado está dividido em relação às expectativas de como será o desempenho do mercado imobiliário neste semestre. Se, por um lado, a segunda metade do ano costuma ser, sazonalmente, melhor para o setor em lançamentos e vendas, por outro, as restrições de crédito imobiliário, acirradas em maio, vão afetar todo o período se a postura dos bancos for mantida e não houver nova liberação de recursos do compulsório pelo governo.

Juntas, Cyrela, Direcional, Even, EZTec, Gafisa, Helbor, MRV e Rodobens Negócios Imobiliários lançaram, no primeiro semestre, R$ 4,87 bilhões, redução de 37% ante os seis primeiros meses de 2014. O cálculo considera somente a fatia própria das empresas nos lançamentos. No segundo trimestre, a queda foi de 12,4% na comparação anual, para R$ 3,15 bilhões. Este será o quarto ano consecutivo de retração do setor.

Cada vez mais, o foco das incorporadoras tem sido acelerar a venda de estoques, até porque o volume de unidades que retorna às respectivas carteiras continua elevado, por conta dos distratos, que começaram a apresentar tendência de alta há três anos. Os cancelamentos de vendas continuam pressionadas pela entrega de empreendimentos das safras anteriores a 2011 e são estimulados também pela menor confiança do consumidor, pela piora dos indicadores de emprego e renda e pelo crédito restrito.

Os descontos na comercialização de imóveis prontos e em via de serem concluídos continuam a todo vapor, seja por meio de campanhas formais ou do que o setor costuma chamar de negociações caso a caso. Algumas vezes, os descontos não ocorrem diretamente, mas por meio de benefícios ao comprador, por exemplo, quando incorporadora paga um ano de supermercado para o comprador da unidade.

Outra medida tomada pelas empresas para incentivar a venda de imóveis é o financiamento direto ao comprador. Cyrela, PDG Realty, JHSF, Helbor, EZTec e Trisul oferecem a modalidade, ainda que, em alguns casos, por um período pré-determinado ou para um segmento específico. Trata-se de mais uma possibilidade de aceitação do crédito do cliente, ainda que a taxas de juros superiores às dos bancos.

Lançar somente produtos cuja sinalização de mercado seja que haverá boa absorção tem sido a estratégia adotada pelas incorporadoras nesse cenário de excesso de oferta e, para parte delas, de necessidade de gerar caixa e reduzir dívidas. A restrição de oferta de novos empreendimentos é uma tentativa das incorporadoras também de evitar reduções mais acentuadas de preços dos imóveis, além das que ocorrem pelos descontos.

No mercado, há quem espere quedas nominais de valores neste semestre tanto em imóveis novos quanto de usados e há quem considere que os ajustes vão se concentrar mais na redução da oferta de unidades, diante da menor liquidez atual.

No início de junho, o Secovi-SP, o Sindicato da Habitação, revisou para baixo as projeções de lançamentos e vendas de imóveis residenciais para a cidade de São Paulo – maior mercado imobiliário do país – em 2015. Na ocasião, o Secovi-SP divulgou que os lançamentos terão queda de 23% a 25% ante o ano passado, para a faixa de 25,5 mil a 26,2 mil unidades e que as vendas cairão entre 15% e 20%, para o patamar de 17,3 mil a 18,4 mil unidades.

As estimativas do Secovi-SP para o ano estão mantidas, segundo o presidente da entidade, Claudio Bernardes. Para ele, diante das incertezas resultantes das crises política e econômica “é difícil até revisar” as projeções. Na avaliação de Bernardes, é preciso estimular que empresários busquem alternativas no cenário atual, apostando, por exemplo, em produtos que caibam no bolso do consumidor.

Por enquanto, o segmento menos afetado pelas mudanças na economia é o de imóveis para baixa renda. Não houve mudanças na liberação de recursos do Fundo de Garantia do Tempo de Serviço (FGTS), que financia as faixas 2 e 3 do programa habitacional Minha Casa, Minha Vida. A MRV, que tem a maioria dos produtos nessas duas faixas, lançou R$ 2,03 bilhão no primeiro semestre, 8% abaixo do mesmo período do ano passado. No segundo trimestre, a MRV lançou R$ 1,09 bilhão, 3,9% acima do intervalo de abril a junho de 2014.

A Tenda, divisão de baixa renda Gafisa, lançou R$ 467,72 milhões no semestre e R$ 229,37 milhões no segundo trimestre, com expansões de 66,8% e 131,7% ante os respectivos períodos do ano passado.

ibrafi.org.br/2015/07/incertezas-marcam-segundo-semestre-das-incorporadoras

Grandes projetos imobiliários têm de se adaptar ao novo cenário

(Valor Online – São Paulo/SP)

Chiara Quintão

Grandes projetos imobiliários lançados nos últimos anos estão tendo de se adaptar ao novo cenário de demanda retraída, crédito imobiliário mais restrito e piora dos indicadores de emprego e renda. Parte dos lançamentos foi postergada, e incorporadoras que desenvolvem empreendimentos de maior porte aproveitam o momento para se dedicar às vendas, às obras, à infraestrutura dos projetos e à obtenção das licenças necessárias para as próximas fases.

Quando a Tecnisa deu início ao lançamento do Jardim das Perdizes – seu maior projeto -, no primeiro semestre de 2013, a expectativa era desenvolver todos os produtos em quatro anos, desde que as condições de mercado fossem mantidas. Desde então, a economia piorou, a demanda se retraiu, a venda de estoques passou a ser prioridade para o setor em relação a lançamentos e, mais recentemente, os bancos aumentaram o rigor na concessão de crédito.

Do Valor Geral de Vendas (VGV) total de R$ 5,5 bilhões do Jardim das Perdizes, foram lançados R$ 2,3 bilhões – R$ 1,8 bilhão em 2013 e R$ 500 milhões no ano passado, o que inclui dez torres residenciais e uma de saletas. A Tecnisa tem 75% do projeto, do qual PDG e BV Empreendimentos e Participações (BVEP) também participam. Estão previstas de 28 a 32 torres, dependendo de aprovações e condições de mercado. O projeto original, com 28 torres, inclui 25 residenciais, um hotel, um prédio corporativo e o de saletas.

“Estamos aguardando uma janela de mercado para fazer lançamentos”, diz o diretor financeiro e de relações com investidores da Tecnisa, Vasco Barcellos. É preciso o projeto ser atrativo comercialmente e haver demanda pelo produto para a decisão ser tomada, segundo ele. Barcellos diz que o Jardim das Perdizes é um dos empreendimentos mais bem vendidos da Tecnisa, mas não informa quanto já foi comercializado.

Conforme o diretor da Tecnisa, o ritmo de obras está adiantado em relação ao cronograma, e tem havido economia ante o custo orçado. Os primeiros prédios do Jardim das Perdizes, cuja entrega estava prevista para o primeiro trimestre de 2016, serão concluídos em outubro. A companhia tem buscado licenças para os demais produtos do Jardim das Perdizes. A Tecnisa já divulgou que avalia a venda de participação em projetos, como a de fatia desse empreendimento.

O presidente da Abyara Brokers, Arnaldo Curiati, ressalta que os grandes projetos imobiliários em desenvolvimento foram lançados em momento de mercado bem melhor do que o atual. Segundo o executivo, existe interesse por esse tipo de produto. “Mas, até pelo menos a perspectiva do ambiente macroeconômico melhorar, a tendência é de diminuição de empreendimentos de grande porte”, afirma. Curiati não espera desaceleração das obras nem risco de os grandes projetos não serem entregues.

“Não há perspectiva de lançamentos gigantes até o fim do ano, nem de novas fases dos empreendimentos grandes”, diz o diretor financeiro e de relações com investidores da Lopes, Marcello Leone. No primeiro trimestre, os lançamentos intermediados pela Lopes caíram 41%, para R$ 2,3 bilhões. Incorporadoras e imobiliárias vêm focando os esforços na venda de estoques. “Há boas oportunidades de compra de estoques com descontos”, diz o executivo da Lopes.

No fim de 2007, a Odebrecht Realizações Imobiliárias (OR) deu início ao lançamento do Reserva do Paiva, bairro planejado de Recife, com VGV de R$ 13,8 bilhões, desenvolvido em parceria com os grupos Cornélio Brennand e Ricardo Brennand. Desse total, R$ 1,8 bilhão foi lançado, e R$ 1,6 bilhão comercializado. A OR não fará lançamentos do Reserva do Paiva em 2015. No plano de negócios feito em agosto de 2014, havia um empreendimento previsto para o primeiro trimestre, mas a data foi revista para o início de 2016 devido à situação da economia.

Incorporadoras aproveitam momento para se dedicar às obras, à infraestrutura e à obtenção de licenças. “Neste momento de incertezas, precisamos ter mais cuidado, mais assertividade”, diz o diretor de incorporação da Reserva do Paiva, Luis Henrique Valverde Oliveira. Segundo o diretor da OR, a empresa está aproveitando “o momento de mercado mais desafiador” para consolidar a infraestrutura do bairro. “Podemos acelerar e frear o projeto de acordo com o momento econômico e com a relação entre a oferta e a procura”, conta.

As unidades em estoque do Reserva do Paiva correspondem a 11% do que já foi lançado. A OR tem restringido a oferta de produtos do empreendimento em vez de conceder descontos para acelerar a venda dos estoques, de acordo com Oliveira. Para efeito de comparação, o executivo diz que, em 2010, foram lançados 132 apartamentos e, no ano passado, 48 unidades.

Dos lançamentos já realizados no Reserva do Paiva, três empreendimentos residenciais foram entregues, assim como um hotel, o centro comercial, o complexo empresarial e um centro de gastronomia e conveniência.

Há quatro condomínios residenciais e um colégio em obras no local, e a construção do projeto lançado no fim de 2014 terá início em 2016. O plano inicial era desenvolver o Reserva do Paiva em 30 anos, a partir de 2007. Esse prazo foi reduzido para 25 anos devido à antecipação de alguns produtos.

Outro grande empreendimento da OR em desenvolvimento é o Parque da Cidade, na zona Sul da capital paulista. Do VGV total do projeto, em torno de R$ 4 bilhões, R$ 1,8 bilhão foi lançado em 2012 – duas torres corporativas, uma de saletas comerciais, um shopping center e um hotel. A Previ, fundo de pensão dos funcionários do Banco do Brasil, comprou um dos prédios corporativos e o shopping. Os demais lançamentos realizados em 2012 também já foram vendidos.

A OR não lançou nenhum produto do Parque da Cidade posteriormente. No fim de junho, a Previ lançou o shopping para lojistas.

A expectativa é que o Parque da Cidade seja desenvolvido até 2020, segundo o diretor de incorporação do empreendimento, Saulo Nunes. “Tudo está conforme o cronograma”, diz. Neste ano, serão entregues o prédio de saletas e uma torre corporativa e, no fim de 2016, o shopping e outra torre corporativa.

Duas torres residenciais serão lançadas no segundo semestre do próximo ano. O Parque da Cidade terá ainda outras três torres corporativas – uma que irá a mercado em 2016 e duas com comercialização prevista para 2017. “A intenção é não pulverizar a venda das torres corporativas, mas comercializar para um investidor”, conta Nunes. Segundo ele, a OR pretende só dar início à construção dessas torres após a comercialização. A previsão é que o hotel seja concluído no primeiro trimestre de 2017.

abecip.org.br/m5.asp?cod_noticia=23960&cod_pagina=416