Desta vez abrirei uma exceção e ao invés de dar continuidade ao jogo dos 7 erros do mercado imobiliário, lançarei um tópico complementar ao Quinto erro. No decorrer da semana, divulgarei o “Sétimo erro do mercado imobiliário’.

Para facilitar acesso a outros textos, seguem links com resumo e logo depois a PARTE 13.

Parte 1: http://defendaseudinheiro.com.br/?p=1123 – visão geral sobre conceito de bolha imobiliária ;

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

Parte 3: http://defendaseudinheiro.com.br/?p=1337 Mercado imobiliário Brasil – 2.007 a 2.010

Parte 4: http://defendaseudinheiro.com.br/?p=1339 Mercado Imobiliário Brasil – 2.011 a 2.013

Parte 5: http://defendaseudinheiro.com.br/?p=1378 Reflexões sobre preços de imóveis

Parte 6: http://defendaseudinheiro.com.br/?p=1394 Bolha imobiliária + protestos

Parte 7: http://defendaseudinheiro.com.br/?p=1448 Preço de imóveis, valorização futura

Parte 8: http://defendaseudinheiro.com.br/?p=1506 Vendas imóveis em SP no 1T2013

Parte 9: http://defendaseudinheiro.com.br/?p=1534 Infográfico mercado imobiliário brasileiro

Parte 10: http://defendaseudinheiro.com.br/?p=1640 Infográfico Economia VS mercado imobiliário brasileiro

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

Parte 12: http://defendaseudinheiro.com.br/?p=1829 Imóveis usados São Paulo & FIPE ZAP

Parte 13: http://defendaseudinheiro.com.br/?p=2247 Subprime brasileiro fase II

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Nova série de trabalhos: http://defendaseudinheiro.com.br/?p=2366 Desenhando a bolha imobiliária brasileira

PARTE 13:

Em tópico anterior em que falei sobre o subprime brasileiro “Quinto erro do mercado imobiliário – subprime brasileiro”, havia concluído com o seguinte comentário, para qual acrescento apenas um negrito nas duas últimas palavras:

“Como ainda não temos as consequências visíveis quanto a inadimplência nos bancos que pudesse subsidiar uma análise mais detalhada sobre o subprime brasileiro fase II, restringi este trabalho a fase I, mas do meu ponto de vista, temos alto risco de observarmos os efeitos da fase II em breve…”

O trabalho sobre o subprime fase I foi publicado no final de Agosto/2013 e menos de 1 mês depois, temos notícia da Veja, falando sobre a confirmação do subprime brasileiro Fase II. Realmente, foi “em breve”, como havia sido previsto. Destaco um trecho desta reportagem da Veja, colocando em negrito os pontos mais importante:

“Dados obtidos por veja revelam que o índice de inadimplência na faixa de financiamento que inclui participantes com renda mensal mais baixa, até 1600 reais, está em 20%. É um número dez vezes maior que a média dos financiamentos imobiliários no Brasil e 4 pontos mais alto que a porcentagem de atrasos em pagamento de hipoteca nos Estados Unidos em 2007, quando se acentuou a crise que serviu de gatilho para a pior recessão desde o fim da II Guerra Mundial. O programa de habitação do governo tem 270.000 famílias na faixa de renda mais baixa”

Colocarei, como referência ao final deste texto, a reportagem completa da Veja, que já está disponível nas bancas de jornais. Segue abaixo um link para quem quiser ler agora:

http://veja.abril.com.br/noticia/brasil/divida-sufoca-familias-do-minha-casa-minha-vida

É importante entendermos, que esta informação sobre o subprime fase II e o altíssimo nível de inadimplência junto a bancos, que segundo mencionado pela Veja no trecho destacado mais acima, foi até maior do que no subprime americano, com o subprime fase I, que diz respeito a elevadíssimo volume de distratos junto a construtoras, por clientes que não tinham condições de adquirir financiamento bancário no ato da entrega do imóvel, formam a confirmação de que o subprime foi algo “estratégico” para o segmento imobiliário brasileiro, pois com ele, foi possível simular uma “falsa demanda” em alta escala, o que levou a um crescimento artificial no preço dos imóveis, não baseado na lei de oferta e procura REAL, algo que no começo e por alguns anos, foi altamente lucrativo para este segmento.

Apenas para lembrar o que detalhei no estudo anterior sobre o subprime brasileiro fase I, tivemos quase R$ 7 bilhões em distratos, somente para 5 construtoras e somente no período do 1T2012 até o final do 1S2013. As demais construtoras omitem o valor dos distratos, no máximo encontramos para uma ou outra e não para todos os períodos, da mesma forma que a CEF omitia a informação sobre a inadimplência de 20% e só revelou mediante ação na justiça pela Veja. É muito fácil de entender porque tamanha omissão: se revelassem a verdade, deixariam muito explicito para todos, tanto no Brasil quanto no Exterior, que temos uma bolha imobiliária aqui.

Devemos ainda, observar que no caso do subprime fase I, tivemos também forte concentração no segmento econômico, da mesma forma que já apurado e divulgado pela Veja quanto ao subprime fase II com a CEF. Para se ter uma ideia da gravidade desta situação, a Rossi simplesmente abandonou o segmento econômico em virtude do elevadíssimo volume de distratos neste segmento, a Gafisa suspendeu lançamentos da sua unidade de negócios Tenda, que era focada neste segmento, durante todo o ano de 2.012, a PDG teve um prejuízo recorde superior a R$ 1,7 bilhões em 2.012, em grande parte em virtude disto. Esta situação levou estas empresas e outras, a terem um endividamento superior a 100% de seu patrimônio. Para aqueles que ainda não leram, recomendo a leitura do “Quinto erro do mercado imobiliário”, que contém mais detalhes quanto a estes impactos.

Agora, complementando o raciocínio acima, como fica a situação de construtoras como a MRV, Cyrela e outras, que se aproveitando da péssima situação financeira de Rossi, PDG e Gafisa/Tenda resolveram aumentar ainda mais suas vendas no segmento MCMV e econômico, “ocupando o espaço deixado”? A MRV, Cyrela e outras que ocuparam este espaço, não divulgam o quanto elas tem de distratos. Como agora sabemos que o volume de inadimplência do MCMV para faixa de renda de até R$ 1.600 chega a assustadores 20% só na CEF e ainda tivemos altíssimo volume de distratos com as construtoras que antes focavam boa parte de suas vendas para este público, quanto será o distrato para MRV, Cyrela e outras quanto a este segmento? A resposta a estas questões, certamente nos ajudará a entender porque estas empresas estão crescendo com seus lançamentos e vendas, no caso da Cyrela e com suas vendas no caso da MRV, mesmo com todo o nível absurdo de distratos e inadimplência que ocorre no segmento imobiliário: elas precisam de um alto volume de lançamentos e vendas, para que isto encubra o quanto possuem de distratos e assim não chamem ainda mais a atenção do mercado para os graves problemas da bolha imobiliária brasileira!

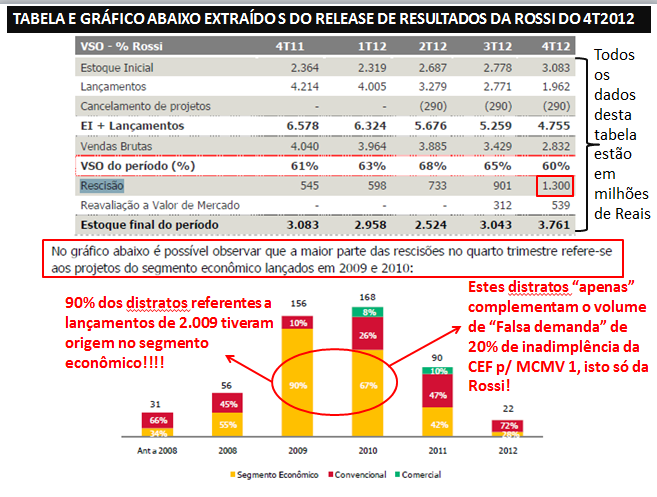

Apenas como referência adicional, além das informações já fornecidas no “Quinto erro do mercado imobiliário – subprime brasileiro”, seguem mais alguns dados extraídos de relatório oficial da Rossi:

{kind=link}

Conclusões:

1) Podemos afirmar que os preços absurdos de hoje, sem sombra de dúvidas, não tiveram nenhum fundamento, pois os aumentos foram baseados em uma demanda produzida artificialmente. Tudo isto nos leva a constatação de que, como todo aumento produzido artificialmente, o mesmo será destruído de forma natural, tendo que voltar ao patamar de normalidade e que reflita a real relação entre oferta e demanda ;

2) Construtoras que hoje assumiram a posição de liderarem lançamentos e vendas para segmentos MCMV e Econômico, tem seus resultados divulgados sob altíssima suspeita, em especial porque estas construtoras não divulgam de forma clara o volume de distratos. Mais do que isto: temos fortíssima suspeita que o aumento de lançamentos e vendas por estas construtoras, que ocuparam o espaço deixado por Rossi, PDG e Gafisa/Tenda, devem ter a finalidade de ajudar a encobrir o alto volume de distratos que devem estar sofrendo com o segmento MCMV / Econômico. Tudo isto, apenas agrava cada vez mais as consequências da bolha imobiliária brasileira ;

3) O fato de tanto a CEF quanto a maioria das construtoras omitirem informações sobre inadimplência e distratos respectivamente, é apenas mais uma confirmação de que esta estratégia foi proposital e não acidental, visando fazer com que fosse criada uma falsa demanda que permitisse crescimento artificial nos preços dos imóveis

Referência:

Notícia da revista VEJA edição 2340 de 25 de setembro de 2013.

Ele foi planejado para ser a mais vistosa vitrine eleitoral da gestão Dilma Rousseff – a resposta do governo para o sonho da casa própria. Lançado em 2009, o programa Minha Casa Minha Vida consumiu 134,5 bilhões de reais para fazer 2,1 milhões de casas populares. O primeiro milhão já foi distribuído. A presidente Dilma já percorreu seis estados brasileiros neste ano para providenciar ela mesma a entrega, O potencial de dividendos eleitorais da iniciativa é tamanho que ela é tratada como uma espécie de Bolsa Família da área urbana.

Programa subsidiado, o Minha Casa minha Vida prevê que o governo arque com uma parte das prestações e o beneficiado banque o restante. O valor das parcelas é calculado com base na rende da cada família. No papel, tudo certo. Na realidade, tudo mais ou menos. Dados obtidos por veja revelam que o índice de inadimplência na faixa de financiamento que inclui participantes com renda mensal mais baixa, até 1600 reais, está em 20%. É um número dez vezes maior que a média dos financiamentos imobiliários no Brasil e 4 pontos mais alto que a porcentagem de atrasos em pagamento de hipoteca nos Estados Unidos em 2007, quando se acentuou a crise que serviu de gatilho para a pior recessão desde o fim da II Guerra Mundial. O programa de habitação do governo tem 270 000 famílias na faixa de renda mais baixa e 1 milhão nas duas faixas seguintes. Nas duas últimas, a taxa de inadimplência está na média do mercado. A Caixa só divulgou estes dados depois de a reportagem de Veja entrar com recurso junto à Controladoria-Geral da União. Antes disso, o pedido, feito com base na Lei de Aceso à Informação, havia sido negado duas vezes.

O fato de uma porcentagem tão extraordinariamente alta de participantes do programa não estar conseguindo pagar as prestações significa que sua capacidade de pagamento foi mal avaliada. Se essa má avaliação ocorreu por incompetência ou estratégia é difícil saber. Cinco de seis moradores ouvidos por veja em dois conjuntos habitacionais do Minha Casa Minha Vida em São Paulo contaram que não tiveram nenhuma dificuldade para serem aceitos pelo programa, ainda que não tivessem emprego fixo e não pudessem apresentam comprovante de renda. Todos disseram ter sido incluídos depois de aprovados com base no mesmo método: apresentaram uma “estimativa” de quanto ganhavam e a prestação foi fixada em 10% desse valor declarado. Todos estão inadimplentes há pelo menos 10 meses.

Essa arquitetura financeira ruinosa obriga o setor produtivo a bancar a conta para manter o programa em pé. Na última quarta-feira, em votação no Congresso, o governo conseguiu manter a multa adicional de 10% do Fundo de Garantia de Tempo de Serviço (FGTS) paga pelas empresas nas demissões sem justa causa. O dinheiro será usado exclusivamente para financiar o minha Casa Minha Vida. É o processo que o ex-presidente do Banco Central Affonso Celso Pastore descreveu bem: o governo “compra” o eleitor à vista e obriga a sociedade a pagar por ele a prazo. O valor dos financiamentos do Minha Casa Minha Vida com atraso superior a noventa dias já beira os 2 bilhões de reais na faixa mais baixa de renda, o equivalente a tudo que o governo repassou para as universidades federais no ano passado.

Mas os beneficiários inadimplentes do programa não correm o risco de perder o imóvel. A reintegração de posse não está enre as medidas do governo para evitar os calotes. “Como se trata de política habitacional para a população de baixo poder aquisitivo, o monitoramento da inadimplência nesta faixa tem por objetivo principal auxiliar o beneficiário a encontrar soluções para manter a posse do imóvel”, informaram a Caixa e o ministério das Cidades. O resultado desta estratégia é mais inadimplência, como explica o consultor em assuntos bancários Roberto Troster, ex-economista-chefe da Federação Brasileira de Bancos (Febraban); “Se um em cada cinco fica sem pagar e nada acontece, isso vira um incentivo para que outros façam o mesmo. Ninguém é contra um sistema habitacional. Mas ele precisa de boa execução, e existem mecanismos para incentivar a responsabilidade financeira”.

Além de não cobrar a dívida para valer, o governo vem se esforçando para piorar o endividamento das famílias. Em junho, lançou o Minha Casa Melhor, uma linha de crédito de te 5000 reais para a compra de móveis e eletrodomésticos dos participantes do Minha Casa Minha Vida. Até agora, a Caixa já distribuiu mais de 1 bilhão de reais, aparentemente, com o mesmo grau de rigor que usou no programa de habitação: não é preciso comprovar renda para ter acesso à nova linha de crédito. O governo poderia simplificar as coisas e jogar dinheiro direto do alto de um avião. Sairia mais barato para o contribuinte.

20 Comments

Henrique Meirelles vê bolha imobiliária no Rio e em SP, diz iG http://tinyurl.com/mhoalhl 3:34pm – 1 nov 13

Brookfield pagou propina em esquema que pode chegar em até R$ 500 milhões tinyurl.com/ltlzkh6 4:48pm – 1 nov 13

Segue abaixo, mais uma notícia sobre bolha imobiliária, onde um dos “especialistas” do segmento imobiliário reconhece a possibilidade de termos bolha para imóveis comerciais especificamente. Tirar “aspas” antes:

“http://economia.ig.com.br/2013-09-26/bolha-imobiliaria-mercado-confirma-ciclo-de-queda-em-escritorios-comerciais.html

Além da selic ter subido e continua subindo, este é outro motivo da queda nas cotas do FII, mercado imobiliário arrefecendo!

Sugiro visita a página do IG e responder a enquete: “O Brasil está sob ameaça de uma bolha imobiliária?”

Placar neste instante:

Sim, haverá um desastre: 7.144 votos

Não, é discurso alarmista: 1.921 votos

Sim, mas terá pouco impacto: 886 votos.

Nem vou mais postar as referências a bolha imobiliária na Parte 11, começarei a atualizar por aqui mesmo ou nos próximos trabalhos, este assunto já virou “assunto de botequim”…

Não percam!!!

Mais uma promoção da Even de desconto de 40%, “só hoje” (este “só hoje” da Even já está ocorrendo há quantos meses? Já perdi a conta, acho que começou em Junho/2013, ou foi antes ainda?).

Não se preocupem, desconto de 40%, segundo os teóricos do segmento imobiliário, é só uma coisa pontual e passageira.

Tudo bem que os descontos das construtoras começaram em Julho/2012 com 15%, ficaram entre 20% e 25% no 1T2013 e já subiram para algo entre 35% e 40% (Rossi, PDG, Even, etc…) entre o 2T2013 e o 3T2013, mas tudo isto acontece, porque o segmento imobiliário ainda tem uma demanda muito aquecida e pelo excesso de gente procurando para comprar, eles tem que diminuir o preço por mais de 1 ano, afinal, eles são “generosos” e não se preocupam com a lei de oferta e procura, não é mesmo (rs)?

Ah não, já tenho uma explicação melhor: OS ESTOQUES ESTÃO EQUILIBRADOS, DENTRO DA MÉDIA HISTÓRICA”, por isto que eles tem que fazer uma “promoçãozinha” com descontos de 40% que duram alguns meses no caso da Even e mais de 1 ano com diferentes percentuais para o segmento como um todo. Nossa, imagine então se eles tivessem “super-estoque”, daí eles iriam pagar para você levar o imóvel?

Mas, devemos lembrar que isto é pontual: no ponto de São José dos Campos (SJC), o preço voltou para 3 anos atrás e quem comprou em 2.013 já pronto pagou menos que quem comprou na planta em 2.010, depois a oferta para aluguel (daqueles que não conseguiam vender) apenas quadruplicou em SJC, aí teve a ocorrência pontual de Natal, onde quem comprou entregue em 2.013 também pagou menos que quem comprou na planta alguns anos antes, teve a ocorrência pontual do Noroeste de Brasilia, onde teve gente que chegou a pagar até R$ 12,5 K o M2 em 2.012 e hoje está sendo vendido por R$ 8,5 K o M2, tivemos ainda a ocorrência pontual em São Paulo Capital, onde quem comprou um imóvel usado em Junho/2013 pagou em média 11,26% mais barato do que quem comprou em Junho/2012, tivemos ainda o caso pontual de BH que durante 4 meses seguidos teve queda nos preços de vendas, Recife que teve algo similar a isto, assim como diversas outras cidades do Brasil, mas, como podemos observar, é algo pontual, só que o tamanho do ponto, é o mesmo do Brasil… Quem quiser os links com notícias acima, estão distribuídos da “Parte 10” até a “Parte 12” (maior parte em “Referências” na Parte 10).

É, tudo isto reflete o quão bom e lucrativo é “investir” em imóveis, o quão promissor é o “crescimento” dos preços e a liquidez, não é não (rs)???

Segue o link com a “promoçãozinha” da Even, não percam, é só por um dia…

“http://www.evenday.com.br

Kkkkk, tipo um dia pra sempre?

Acho que depois dessa vão se chamar “Every day” e ainda criar um slogan: “a única com desconto todos os dias do ano”…

Eu não duvido disto, rsrrs.

.

http://www.infomoney.com.br/minhas-financas/imoveis/noticia/2977588 valorização nas cidades sedes devido a copa.

08h38 : Confiança da construção recua 4,6% no tri até setembro

SÃO PAULO, 25 Set (Reuters) – O Índice de Confiança da Construção (ICST) recuou 4,6 por cento no trimestre encerrado em setembro na comparação com um ano antes, de acordo com a Sondagem Conjuntural da Construção divulgada pela Fundação Getulio Vargas (FGV) nesta quarta-feira.

No trimestre até agosto, o índice havia recuado 4,7 por cento na mesma comparação.

“O resultado geral da pesquisa sinaliza um ritmo de atividade econômica moderado para o setor no terceiro trimestre de 2013”, apontou a FGV.

O índice médio dos três meses até setembro ficou em 115,9 pontos, contra 121,5 pontos no mesmo período do ano anterior. No trimestre encerrado em agosto, o Índice de Confiança da Construção havia ficado em 116,2 pontos.

O Índice da Situação Atual (ISA-CST) apresentou queda de 6,7 por cento, contra variação negativa de 8,5 por cento em agosto.

Das 700 empresas consultadas, 24,6 por cento avaliaram a situação atual como boa no trimestre até setembro, contra 27,2 por cento no mesmo período do ano anterior. Já 17,3 por cento das empresas consideraram que a situação está ruim, ante 10,1 por cento em setembro de 2012.

Por sua vez, o Índice de Expectativas (IE-CST) caiu 2,8 por cento, ante queda de 1,4 por cento no mês anterior.

A proporção de empresas prevendo melhora da situação no trimestre encerrado em setembro chegou a 37,7 por cento, contra 40,9 por cento no mesmo período em 2012.

Dos 11 segmentos pesquisados, seis apresentaram melhora na comparação trimestral anual, sendo que o destaque foi Preparação do Terreno, com queda de 4,9 por cento em setembro após recuo de 7 por cento em agosto.

A FGV informou ainda nesta quarta-feira que o Índice Nacional de Custo da Construção-M (INCC-M) registrou alta de 0,43 por cento em setembro, acelerando ante 0,31 por cento no mês anterior.

(Por Camila Moreira; Edição de Alexandre Caverni)

Como já divulguei na “parte 11”, repito aqui a resposta da CEF quanto a reportagem da Veja (tirar “aspas” antes do link):

“http://jornaldecaruaru.wordpress.com/2013/09/23/nota-de-esclarecimento-da-caixa-sobre-o-programa-minha-casa-minha-vida/

Nota de esclarecimento da Caixa sobre o Programa Minha Casa Minha Vida.

A respeito da matéria publicada na edição deste fim de semana da Revista Veja, a Caixa Econômica Federal esclarece que a Faixa 1 (renda familiar de até R$ 1.600,00) do Programa Minha Casa Minha Vida é uma transferência de subsídios e não de financiamentos imobiliários, com recursos do Orçamento Geral da União. Portanto, não consta dos balanços da CAIXA como empréstimo e não apresenta nenhum risco de crédito para o banco e nem para o Governo Federal.

Em nota assinada em conjunto com o Ministério da Cidades e encaminhada em 18 de setembro à revista Veja, a CAIXA informou que “as contratações na Faixa 1, dado o seu caráter eminentemente social, não se constituem em operações de crédito e não expõem as instituições financeiras a qualquer risco. Os contratos são firmados com famílias selecionadas por estados ou municípios e há transferência de subsídios do Orçamento Geral da União, sendo que, dos beneficiários, é exigido um retorno de 5% de sua renda, pelo prazo de 10 anos”.

Leia a íntegra da correspondência encaminhada à Revista Veja:

“O Programa Minha Casa Minha Vida (MCMV) é o maior esforço da história brasileira para viabilizar o acesso à moradia, em condições dignas, para as famílias de baixa renda. Já foram contratadas mais de 2,9 milhões de unidades habitacionais e entregues cerca de 1,3 milhão de moradias às famílias de baixa renda, o que já proporcionou uma melhor condição de vida para mais de cinco milhões de pessoas.

O atraso verificado no pagamento das mensalidades da Faixa 1 do MCMV encontra-se no patamar de 19,9%. Em relação às Faixas 2 e 3, a inadimplência é de 1,74% e 2,09% respectivamente. Ressaltamos que, no âmbito do PMCMV, há uma diferença entre o processo de contratação Faixa 1 e as duas demais.

As contratações na Faixa 1, destinada às famílias com renda de até R$ 1.600, dado o seu caráter eminentemente social, não se constituem em operações de crédito e não expõem as instituições financeiras a qualquer risco. Os contratos são firmados com famílias selecionadas por estados ou municípios e há transferência de subsídios do Orçamento Geral da União, sendo que, dos beneficiários, é exigido um retorno de 5% de sua renda, pelo prazo de 10 anos.

Como se trata de política habitacional para população de baixo poder aquisitivo, o monitoramento da inadimplência nesta faixa tem por objetivo principal auxiliar o beneficiário a encontrar soluções para manter a posse do imóvel.

A fim de mitigar os atrasos nos pagamentos são promovidas ações educativas por meio do Trabalho Técnico Social, mesmo antes da entrega das moradias aos beneficiários finais. Nos casos em que ocorrem atrasos nos pagamentos pelo beneficiário, desenvolve-se, por meio dos agentes financeiros que operam o Programa, um conjunto de ações a fim de diminui-los, que incluem notificações, cobrança via telesserviços e renegociação da dívida com valor em atraso sendo parcelado pelo prazo remanescente do contrato

Relativamente as faixas 2 e 3, os procedimentos adotados pela CAIXA são os mesmos praticados em todas as operações de financiamento habitacional, tanto na metodologia de análise cadastral e de capacidade de pagamento quanto no que se refere aos procedimentos de cobrança. Os índices de inadimplência verificados nesta faixa são similares àqueles verificados nas demais linhas de financiamento imobiliário.

Atenciosamente.

Assessoria de Imprensa da Caixa Econômica Federal

Assessoria de Comunicação Social do Ministério das Cidades”

Minha opinião quanto a resposta da CEF:

Não concordo com esta linha de raciocínio que a CEF apresentou.

A verdade é que o Governo não tem fontes de recursos pré-estabelecidas para lidar com este aumento de inadimplência, que hoje corresponde, no total, a 20% de 270.000 moradias, ou em outras palavras, mais de 50.000 moradias. Este não é o único déficit no orçamento, temos muitos mais, aliás, devemos lembrar que estamos muito longe de buscarmos um patamar mais adequado de superávit, que o superávit que temos conta com maquiagem equivalente a meio PIB da Finlândia e assim por diante, tudo isto em um momento em que estamos “no olho do furacão”, com o Brasil fazendo parte dos “Five Fragiles” que são os países mais expostos a efeitos nefastos em função de ameaças de redução de QE e aumento de juros nos EUA, que acontecerão cedo ou tarde, ou seja, não é o momento de você demonstrar que seu País não segue os fundamentos básicos que qualquer economia deveria seguir.

Pergunta básica: de onde sairá o dinheiro para cobrir este rombo?

A manutenção da multa de 10% do FGTS para empresas é uma aberração a mais na CLT e com isto, o custo sobe, afeta o emprego e a disponibilidade de dinheiro tanto para empresas quanto pessoas, ou seja, desviar demais os recursos canalizando para um lugar só, traz mais prejuízo do que resultados positivos na Economia, todas as experiências neste sentido, aqui no Brasil e em outros países, já demonstraram isto.

SE E SOMENTE SE o Governo tivesse previsto em orçamento que seria “de graça” para esta faixa de rendimento e as receitas e despesas estivessem equilibradas, talvez o que a CEF colocou pudesse fazer sentido, mas a verdade é que isto não aconteceu. Por não ter acontecido, é um incentivo EXPLÍCITO ao aumento da inadimplência, não só neste segmento como nos demais, o que poderá piorar muito este índice de inadimplência, se esta informação realmente atingir o grande público.

Agora, falando sobre os FATOS e o que aconteceu de verdade e não sobre suposições da “finalidade social”, o FATO é que esta falsa demanda gerou uma impressão para o Mercado de que o “crescimento de renda” combinado com aumento de demanda subsidiavam o aumento dos preços dos imóveis, ótimo para o Governo por ser uma vitrine eleitoral (divulgação gratuita do crescimento de renda e aumento do poder de compra) e ótimo para Construtoras que no início tiveram lucros excepcionais, péssimo para o País porque, conforme demonstrado, não era verdadeiro e só ajudou a criar uma bolha imobiliária com consequencias muito piores que os “pseudo-benefícios”.

Sobre o Governo não ter condições de subsidiar inadimplência de 20%, ver notícia abaixo, que é apenas uma das MUITAS referências a este respeito:

Link (tirar “aspas” antes):

“http://www1.folha.uol.com.br/mercado/2013/09/1346431-estatais-reforcam-caixa-do-governo-mas-fonte-ja-da-sinais-de-se-esgotar.shtml

Estatais reforçam caixa do governo, mas fonte já dá sinais de se esgotar

Com a arrecadação de impostos crescendo em ritmo lento, o governo voltou a recorrer, no mês passado, aos recursos de suas empresas para reforçar o caixa.

No entanto, esse expediente também dá sinais de exaustão: nos primeiro oito meses do ano, a receita com dividendos das estatais foi a menor para o período desde 2008.

Dados preliminares apontam que o Tesouro Nacional recebeu R$ 4,8 bilhões das principais empresas federais em agosto, o maior montante mensal do ano -mas abaixo dos R$ 5,8 bilhões de agosto do ano passado.

Ainda que o valor esteja sujeito a ajustes, o total do ano, em torno de R$ 12,6 bilhões, é bem inferior aos R$ 16,1 bilhões obtidos em 2012.

Nas contas da própria área econômica, não há mais como extrair tanto dinheiro das estatais, até porque em empresas como Petrobras e Eletrobras, desgastadas pelo controle de tarifas, os lucros estão mais magros.

O encolhimento dessa fonte de recursos torna mais difícil o cumprimento das metas fiscais fixadas para o ano, uma vez que a arrecadação tributária, embora em alta, ainda não apresenta os resultados esperados.

Segundo dados divulgados ontem, a receita com impostos e contribuições somou R$ 84 bilhões em agosto, 2,7% acima do contabilizado em agosto do ano passado, já considerada a inflação.

Trata-se de um recorde para o mês, mas a taxa de crescimento é tão modesta quanto as da economia nacional -e o governo programou seus gastos contando com uma receita mais robusta.

No ano, a arrecadação tributária chegou a R$ 722,2 bilhões, apenas 0,79% acima do obtido entre janeiro e agosto do ano passado, em valores corrigidos.

A estimativa para a expansão no ano foi reduzida de 3,5% para 3%, mas permanece otimista se considerado o desempenho até agora.

A Receita Federal atribuiu o aumento de agosto à melhora da economia e da lucratividade das empresas, que impulsionou a arrecadação do Imposto de Renda e de CSLL (Contribuição Social sobre o Lucro Líquido).

No entanto, tributos incidentes sobre as vendas, como a Cofins e o PIS, tiveram queda. A provável reabertura do Refis, programa de parcelamento de dívidas tributárias, pode dar novo alento à arrecadação até dezembro

Complementando, com mais uma notícia que explica porque o Governo não tem folego para cobrir uma inadimplência de 20% no MCMV 1 (tirar “aspas” antes do link).

Lembrando que estas são só “amostras”,a falta de folego do Governo está visível por todos os lados. Detalhe: neste artigo e no anterior, a demonstração de uma situação que está pior do que em 2.012, um ano péssimo para economia.

“http://www1.folha.uol.com.br/mercado/2013/09/1346667-rombo-nas-contas-externas-cresce-em-agosto-e-ja-supera-o-de-todo-o-ano-passado.shtml

Vilmar,

Não, de forma alguma!

O próximo post, sobre o sétimo erro do mercado imobiliário, falará sobre este assunto e também o “espantoso” recorde de vendas no primeiro semestre de 2.013 em São Paulo.

Explicarei sobre o “estoque oculto” de imóveis novos na cidade de São Paulo e o quanto este é relevante, com dados do próprio relatório do SECOVI SP.

Aguarde, nesta semana ainda, teremos resposta “à altura”…

Ops, saiu no lugar errado, mas o texto logo acima é resposta a notícia do SECOVI SP sobre “equilibrio” dos estoques de imóveis novos em São Paulo.

Kkkk, equilíbrio só pra quem imóvel empacado até às tampas!

“De acordo?”

Estoque de imóveis em SP está equilibrado, diz Secovi

20 de setembro de 2013 | 12h 01

CIRCE BONATELLI – Agencia Estado

SÃO PAULO – O estoque de imóveis residenciais novos na cidade de São Paulo está em um nível controlado, na avaliação do economista-chefe do Sindicato da Habitação (Secovi-SP), Celso Petrucci. Até julho, o estoque na capital paulista estava em torno de 17 mil unidades, volume próximo à média histórica de 18,1 mil unidades, de acordo com dados do sindicato. “Estamos com mercado equilibrado em termos de lançamentos e vendas”, disse Petruccinesta sexta-feira, 20, durante palestra com empresários e analistas do setor.

O economista acrescentou que, nos últimos 12 meses, foram liberadas licenças para a construção de 42 mil unidades em São Paulo. Ele também avaliou que é necessária a construção de 30 mil a 35 mil por ano para atender a demanda do público consumidor na cidade. “O mercado vem atravessando um momento saudável. A movimentação nos plantões de venda é grande”, completou, explicando que o setor imobiliário tem mostrado um desempenho positivo e destoado das previsões para o desempenho da economia brasileira como um todo.

Petrucci reiterou a projeção do Secovi-SP de que os lançamentos devem crescer entre 15% e 20% em 2013, enquanto as vendas devem aumentar até 30%. Ele disse que o mercado imobiliário é promissor no longo prazo, tendo em vista as boas condições de emprego e renda da população, além da oferta de crédito imobiliário. Ele também lembrou que o País tem um déficit habitacional relevante, o que alimenta a demanda por imóveis.

Em relação a preços, Petrucci estimou que a trajetória de alta continue, mas de forma mais acomodada, em linha com o aumento dos custos de construção, como mão de obra e insumos.

O presidente da Brookfield Incorporações, Nicholas Reade, acrescentou durante o evento, que o Brasil não vive uma situação de bolha imobiliária, como questionam muitos investidores estrangeiros. Ele observou que o loan to value (LTV, razão entre o valor dos financiamentos e o valor dos imóveis) no País varia entre 60% e 70%. Isso significa que os compradores de imóveis dão uma entrada de 30% a 40% no momento da aquisição, o que é um sinal importante de compromisso com o negócio. “Nos Estados Unidos, durante a crise, o LTV estava em 95%”, frisou Reade.

economia.estadao.com.br/noticias/economia-geral,estoque-de-imoveis-em-sp-esta-equilibrado-diz-secovi,165263,0.htm

Outro belo post, valeu!

No aguardo do PT perder muitos votos com este fiasco do MMCV.

Abraço.