Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

A parte final deste trabalho, com evidências da bolha imobiliária em Curitiba, São José dos Campos e outras cidades, além de 10 motivos para não comprar imóvel agora, pode ser encontrado no link: http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-3/

A EVOLUÇÃO DA BOLHA IMOBILIÁRIA PARTE 2:

Segue o estudo:

Neste documento apresentarei as principais evidências relacionadas à bolha imobiliária em Belo Horizonte, falando sobre o relacionamento entre nossa bolha e a economia ao final. Em trabalhos anteriores, demonstrei como foi a evolução da bolha imobiliária em São Paulo (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-em-sao-paulo) e também como opera o subprime brasileiro analogamente ao americano, seus efeitos comprovados nas construtoras, em Brasília e Salvador (http://defendaseudinheiro.com.br/a-evolucao-da-bolha-imobiliaria-parte-1). Vamos agora ao estudo:

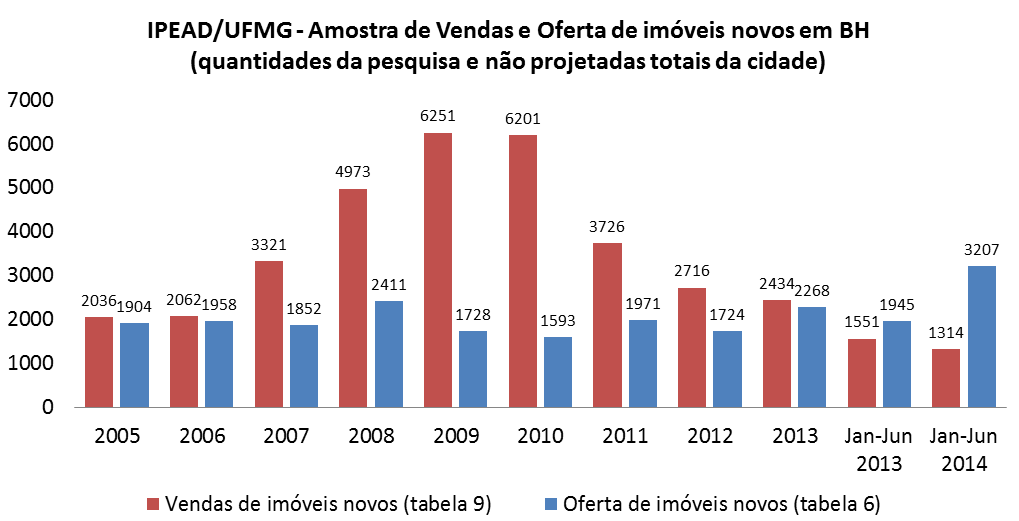

Para a maior parte do que consta abaixo sobre BH, tive como base as pesquisas que já são realizadas há mais de 10 anos pelo IPEAD/UFMG, relacionadas ao mercado imobiliário da cidade, especificamente, para imóveis novos. Estas pesquisas podem ser obtidas no endereço: http://www.ipead.com.br/site/publicacoes/mercadoImobiliario.

Este levantamento do IPEAD/UFMG leva em consideração as quantidades de vendas com base em uma parte do mercado imobiliário em BH e portanto, os números abaixo não são os totais da cidade (não é feita uma projeção das vendas totais, como o CRECI SP faz). No lado da oferta, considero o final de cada período, já para vendas, é o acumulado. Vamos aos dados:

Que conclusões podemos tirar das informações acima:

1) As vendas de imóveis novos tiveram uma queda de 61,06% em 2.013 quando comparado ao pico de vendas da cidade que foi em 2.010 ;

2) A velocidade da queda das vendas está sendo muito maior do que quando subiram ;

3) As vendas em 2.013, que já foram as menores desde 2.006, tiveram nova queda em 2.014 quando comparamos os números do primeiro semestre do ano ;

4) Em Junho de 2.014 tivemos o recorde de oferta de imóveis para a cidade de BH dos últimos 10 anos. A oferta de imóveis novos aumentou 41,40% apenas na variação de Dezembro de 2.013 a Junho de 2.014, somente do que está em poder das construtoras.

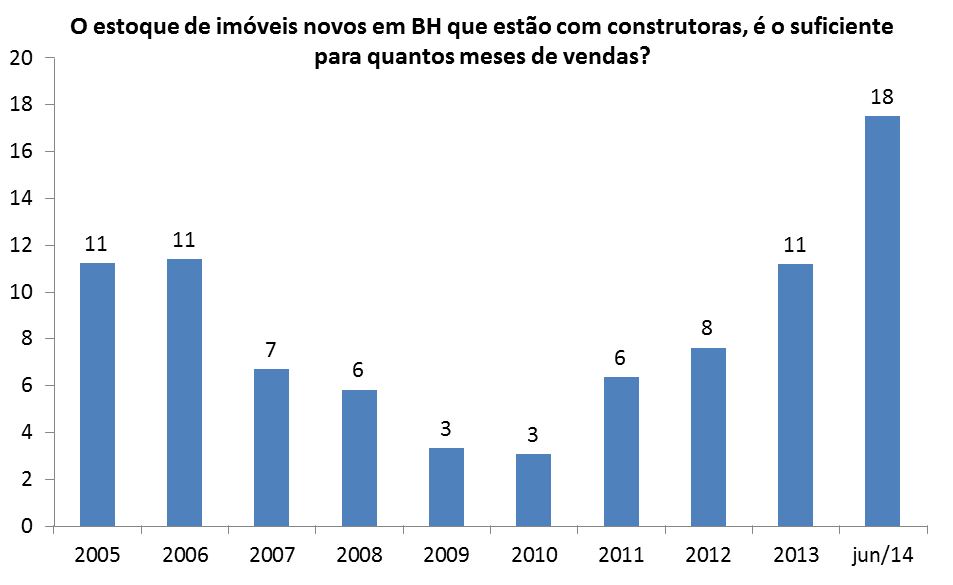

As informações acima já dão uma ideia da relação entre oferta e procura na cidade, no entanto, para termos uma melhor visibilidade, é interessante avaliarmos o estoque de imóveis em relação as vendas. Para o cálculo, considerei a oferta total ao final de cada período e as vendas dos últimos 12 meses daquele período. Vejamos o resultado:

Ponto de atenção: só no período de dezembro/2013 a junho/2014, o número de meses necessários para se vender todo o estoque cresceu 63,6% e alcançou um patamar muito elevado, equivalente a 18 meses de vendas, sendo o recorde dos últimos 10 anos, no mínimo!

Para confirmar a validade dos dados acima, consultei pesquisa da Geoimoveis de setembro/2013 que comprova que o estoque na época em BH equivalia a 11 meses, conforme consta acima. Ver neste link, em tabela que consa no final do artigo: http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

A situação acima já impressiona, no entanto, fica uma dúvida: será que teríamos distorções ainda maiores, quando analisamos as informações organizadas por faixa de preços ofertados e vendas realizadas em cada faixa? Vejamos os dados extraídos do estudo da IPEAD/UFMG:

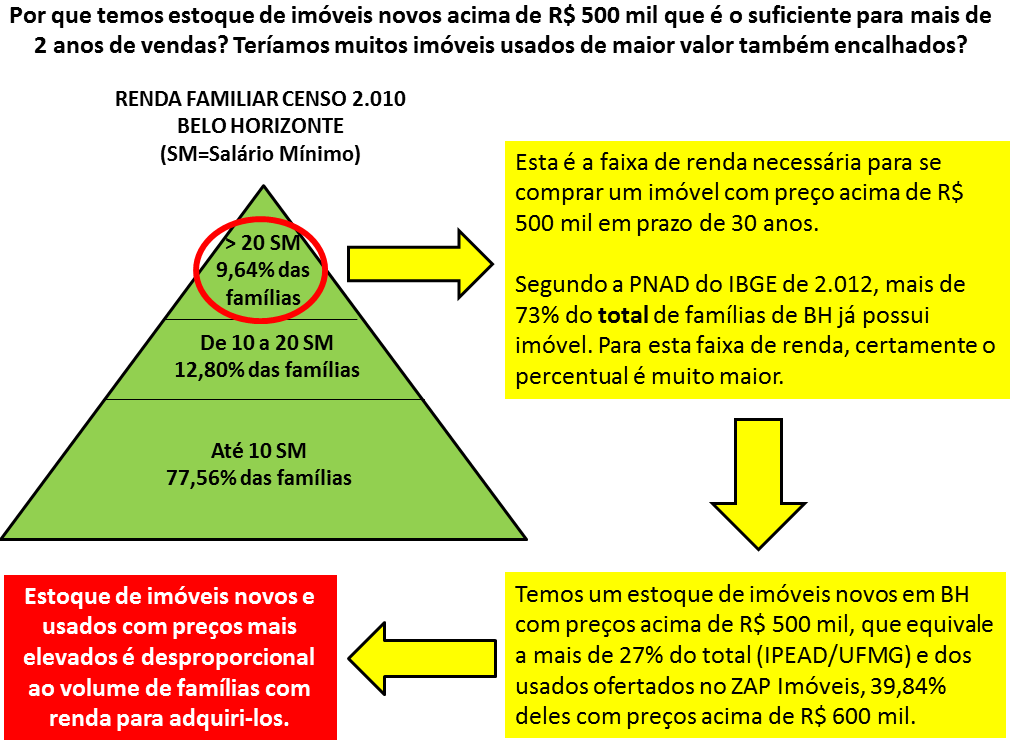

Pelo que podemos observar, em todas as faixas de preços o estoque é superior a 1 ano de vendas e no caso de preços acima de R$ 500 mil, o estoque é superior a 2 anos de vendas!

Como a situação acima acaba afetando as vendas de imóveis por investidores? Teríamos muitos investidores em imóveis em BH? Vejamos mais informações a este respeito:

Trecho da reportagem acima:

“Muitos investidores que compraram imóveis na planta, com o esfriamento do mercado, não estão conseguindo realizar o lucro e, consequentemente, repassar adiante para a taxa de condomínio. Outra saída é financiar o restante do imóvel. Mas o acesso ao crédito também está mais difícil. Assim, não recebem as chaves e não pagam condomínio. A construtora, por sua vez, entende que o erro é do investidor. E aí cria-se o impasse”, explica Mota.

Segundo ele, em alguns prédios recém-entregues o nível de inadimplentes chega a 50%.

Pelo que podemos observar acima, tivemos um volume muito elevado de investidores na planta em BH, sendo que pelo total esfriamento nas vendas, levou a um aumento de até 50% na inadimplência dos condomínios novos, pois estes investidores sequer tinham renda para adquirir crédito imobiliário na entrega e também não conseguiam revender os imóveis. Lembrando que o volume acima de vendas para investidores não é computado como oferta, constou com parte das vendas das construtoras nos últimos anos, no entanto, venda para investidor equivale a transferência de estoque, ou seja, a situação do estoque em relação a vendas, ainda é muito mais crítica do que os dados do IPEAD/UFMG demonstram!

Por que temos um desequilíbrio tão elevado entre oferta e demanda de imóveis em BH?

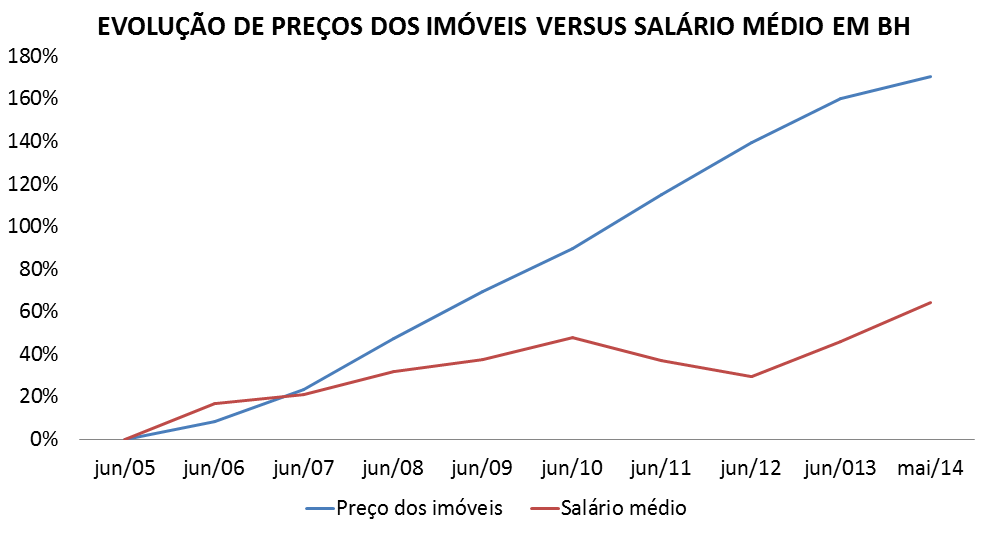

Fiz um levantamento especificamente para a cidade de BH, em parte usando dados da PED do DIEESE (link: http://www.dieese.org.br/analiseped/mensalBHZ.html) quanto ao rendimento médio dos ocupados em valores absolutos (TABELA 09) e na outra parte utilizando dados da pesquisa do IPEAD/UFMG quanto a evolução do índice de preços dos imóveis residenciais novos. OBS: utilizado o mês de junho por ter sido o último apurado em vendas e preços de imóveis pelo IPEAD, mas em 2.014, DIEESE com dados só até maio. Vejamos o resultado:

Pelo que podemos observar pelas informações acima, o preço dos imóveis novos subiu muito mais do que os salários em BH, sendo que esta distorção foi muito maior a partir de 2.011, exatamente o período a partir do qual a oferta de imóveis começou a ficar cada vez maior em relação a demanda, ou seja, esta total disparidade entre preços e salários tem sido um dos principais causadores do fortíssimo desequilíbrio que vemos no mercado imobiliário de BH.

Outro ponto interessante de se notar, é que enquanto o preço dos imóveis novos variou 170,78% no período acima, os salários variaram apenas 64,61%, ou seja, os imóveis tiveram um crescimento de preços que foi de quase 3 vezes o crescimento dos salários em BH.

Até aqui avaliamos as informações sobre imóveis novos. Será que no caso de imóveis usados, tivemos uma disparidade similar? Consultando o FIPE ZAP, verifiquei que no período de abril/2009 a maio/2014 (*), a variação dos preços anunciados foi de 92,6%, enquanto no mesmo período, o salário médio de BH variou 19,56%, em outras palavras, a variação dos preços anunciados foi de quase 5 vezes a variação da renda média na cidade. (*) Esta pesquisa do FIPE ZAP para cidade de BH se iniciou apenas em Abril/2009.

Embora a distorção muito relevante entre a evolução do preço dos imóveis e da renda média ajude a explicar porque temos um estoque de imóveis novos que no geral é superior a 18 meses e que mesmo para menores preços ainda é anormal e superior a 12 meses, será que temos alguma informação adicional que poderia nos auxiliar a entender porque temos estoque equivalente a mais de 2 anos de vendas no caso de preços acima de R$ 500 mil?

Para responder questão acima, busquei informação sobre a distribuição da renda familiar em BH, com base no Censo 2.010 do IBGE (acessar www.ibge.gov.br, opção Banco de Dados, Cidades, selecionar Belo Horizonte, Censo 2.010 e depois dados de domicílios). Levantei o percentual de famílias que tem imóveis próprios para região Sudeste, no link: http://ultimosegundo.ig.com.br/brasil/2012-09-21/casa-propria-ja-nao-e-so-sonho-75-no-brasil-sao-donos-do-imovel-onde-vivem.html. Quanto a quantidade de imóveis novos anunciados por preço acima de R$ 500 mil, obtive da pesquisa do IPEAD/UFMG de Junho/2014. Sobre a distribuição das ofertas de imóveis usados pelos preços anunciados, levantei pelo ZAP Imóveis em 20/Agosto/2014. Quanto a renda familiar para se adquirir imóvel acima de R$ 500 mil em financiamento de 30 anos, veio da pesquisa: http://exame2.com.br/mobile/seu-dinheiro/noticias/quanto-voce-deve-ganhar-para-comprar-um-imovel-em-16-cidades. Seguem as informações:

Qual a “solução” que está sendo adotada na cidade de BH, para que este total desequilibrio entre oferta e procura não fique tão evidente?

Pelo que consta no link acima, BH tem um projeto de lei para que as placas de “vende-se” e “aluga-se” sejam reduzidas na cidade, visando uma diminuição na poluição visual…

A situação que mencionei anteriormente sobre inadimplência nos condomínios também chama a atenção quanto ao processo de venda na planta para clientes que não terão condições de adquirir o crédito imobiliário no ato da entrega do imóvel (vendas FALSAS), combinado com alto volume de especuladores, ambos os itens que estão na essência de nossa bolha imobiliária, como relatado na parte 1 deste trabalho. Teríamos outra evidência?

http://www.clicksergipe.com.br/1n_blog.asp?postagem=107055&tipo=mercado

Trecho do artigo acima:

“Eu dei (ao representante) pelo menos cinco oportunidades para me falar sobre essa questão (taxa de evolução da obra), mas ele nem a mencionou. Não mentiu, mas omitiu. Além disso, ainda afirmou que as prestações do financiamento ficariam congeladas durante muitos meses, o que não acontece”, diz Saldanha.

Traduzindo o que consta acima: Diretor de associação de mutuários de MG constatou que corretores não informam os reajustes durante a construção, o que é um dos grandes responsáveis por termos tanta venda falsa (para família que não terá renda para adquirir crédito imobiliário na entrega), gerando volume anormal de distratos que temos observado.

Outra notícia relevante:

“Mais de 3 mil famílias de BH tiveram o sonho da casa própria transformado em pesadelo”

O que aconteceu? Construtora se tornou insolvente e milhares ficaram sem seus imóveis e dinheiro, aguardando alguma solução através da justiça brasileira, o que pode demorar anos.

E os preços, será que estão sendo afetados por estas quedas relevantes em demanda que já acontecem há anos, combinado com oferta recorde de imóveis para vender, excesso de especuladores, vendas falsas na planta para famílias que não tem renda para crédito imobiliário na entrega e até mesmo construtora insolvente? Vejamos as informações abaixo:

Trechos do link acima:

“A queda dos preços dos imóveis localizados na região Sul de Belo Horizonte, cada dia maior, devido a falta de compradores, promete movimentar o mercado imobiliário da capital.

Ainda, de acordo com Kenio Pereira, a expectativa é que o preço dos imóveis diminua em até 20%. “

“Um outro fato que de ver ser destacado é que, um imóvel na planta, por ser uma entrega futura, sempre foi mais barato que o imóvel pronto. No entanto, hoje acontece o contrário, já que as construtoras não podem parar os trabalhos, por terem um preço fixo, mesmo com a queda de vendas”, destacou.”

Como está o segmento hoteleiro em BH e quais as expectativas após a Copa do Mundo?

Título acima: “Sindicato prevê fechamento de grandes hotéis de BH após a Copa do Mundo”

E como ficam os empregos na construção civil em BH, com tudo isto?

Trechos que constam no link acima:

“O mercado de construção civil já começou a demitir em Belo Horizonte. No último mês de junho, foram 3.000 vagas a menos no setor em relação a maio na região metropolitana da capital, de acordo com os dados da Pesquisa de Emprego e Desemprego (PED) do Dieese.”

Vamos agora, analisar alguns aspectos de nossa economia, diretamente relacionados ao segmento imobiliário e a este estudo:

1) Empregos e renda: O setor imobiliário sempre tem dito que o crescimento nos preços dos imóveis teve como um de seus pilares, o crescimento dos empregos e da renda das famílias. Como vimos neste trabalho, tivemos um crescimento da renda que foi muito inferior ao preço dos imóveis, sendo que a péssima distribuição de renda combinada com um percentual relevante de imóveis a preços acessíveis apenas pelo topo da pirâmide de renda, anulam esta “lógica” quanto ao aspecto “crescimento de renda”. Agora, pensando quanto aos empregos em si, como evoluímos até alcançar o tão propalado “pleno emprego” e como estamos neste momento? Como isto foi influenciado pela construção civil e o quanto pode influenciar o mercado imobiliário? Vamos verificar algumas informações relacionadas:

Um fato inegável, é que durante a explosão das construções no Brasil, tanto para imóveis residenciais, quanto comerciais e também obras para a Copa do Mundo, a construção civil colaborou muito para geração de empregos no país, de forma rápida e relevante, como consta na notícia abaixo:

http://www1.folha.uol.com.br/mercado/2014/08/1498285-expansao-na-base-reduz-abismo-social-mas-limita-economia.shtml

Trechos do artigo acima:

“Dez profissões de pouca qualificação e salário baixo foram responsáveis por metade dos 9,4 milhões de empregos formais criados no país entre 2007 e 2013.

O cargo de servente de obras foi o campeão de vagas geradas: 921 mil, quase 10% do saldo total entre contratações e demissões no período.”

Os trechos acima reforçam 2 pontos: primeiro fica demonstrado que durante o período de euforia a construção civil gerou muitos empregos e em segundo lugar, temos a evidência adicional de que os empregos gerados não eram compatíveis em nada com a escalada absurda que tivemos nos preços dos imóveis neste mesmo período.

Vamos agora, observar a situação atual quanto aos empregos:

Trechos da notícia acima:

“Geração de emprego em junho tem o pior resultado para o mês em 16 ANOS –

É a quarta queda seguida na geração de emprego formal no país”.

Será que o próprio segmento imobiliário pode ter alguma relação com o fato acima?

É óbvio que se o segmento imobiliário foi o grande impulsionador dos empregos no momento em que o volume de construções crescia batendo todos os recordes, agora que temos uma redução abrupta nas construções em virtude de redução relevante nas vendas de imóveis e super-estoques que levam a queda significativa nos lançamentos e término da Copa do Mundo, o desemprego também será fortemente influenciado por este setor.

Vamos avaliar algumas evidências quanto ao mercado imobiliário e empregos para a cidade de Belo Horizonte, que é o objetivo deste trabalho, para validarmos este raciocínio:

Pelo que consta neste documento, vemos que em BH tivemos uma redução de 3.000 vagas na construção civil em junho/2014 na comparação com maio/2014. Além disto, temos uma empresa de construção civil insolvente, um setor hoteleiro que já anuncia que alguns hotéis deverão fechar na cidade, uma super-oferta de imóveis residenciais e a informação de representantes da construção civil de que irão reduzir os lançamentos para buscarem maior equilíbrio entre oferta e demanda. Todos estes pontos tem relação direta com a “colaboração” que o segmento imobiliário está dando para o aumento do desemprego em BH.

A situação acima não é isolada: em Salvador, conforme detalhei na parte 1 deste trabalho, a queda brutal em lançamentos em virtude da super-oferta, levou a aumento de quase 50% no desemprego total da cidade, enfraquecendo a economia local e retroalimentando as quedas nas vendas de imóveis, lançamentos, etc. Esta é uma tendência a ser seguida por BH, frente a todo o quadro acima e que também está cada vez mais visível em diversas outras cidades, sobre as quais comentarei e apresentarei evidências em próximos estudos.

2) Crédito imobiliário: o segundo pilar sempre mencionado pelo segmento imobiliário, é o crédito imobiliário farto e com taxas de juros baixas, sendo que o segmento imobiliário defende a tese de que o crédito imobiliário no Brasil é muito mais seguro do que em qualquer país que passou por uma bolha imobiliária. Sabemos que este crédito imobiliário teve influência no grande volume de construções pelo país nos últimos anos, contando-se que mesmo com aumentos muito elevados em preços totais, a parcelinha ainda caberia no bolso dos compradores (prazo muito ampliado, mais pessoas para comprovar renda, juros subsidiados por CEF, etc.). A questão é: será que este é um modelo sustentável? As premissas que o segmento imobiliário nos “vende” a este respeito, são verdadeiras?

Sobre a garantia dos juros do crédito imobiliário sempre serem baixas, isto não existe. Na medida em que o Governo mantém gastos elevados e com isto prejudica sua meta de superávit fiscal, ele é obrigado a reduzir os repasses do Tesouro para CEF e só isto já causa um aumento no juro médio do crédito imobiliário, uma vez que é a CEF que possui os financiamentos mais subsidiados e neste cenário fica obrigada a desacelerar a concessão de créditos. Seguem links com mais informações e comprovações:

http://blogs.estadao.com.br/no-azul/2014/02/27/com-alta-do-juro-brasileiro-aumenta-em-12-meses-o-prazo-de-financiamento-de-imoveis/

http://www1.folha.uol.com.br/mercado/2014/03/1420926-caixa-vai-frear-ritmo-de-aumento-de-emprestimos.shtml

Falando agora sobre o que o segmento imobiliário nos diz quanto à segurança do nosso crédito imobiliário e os processos dos bancos brasileiros que seriam muito mais confiáveis do que em outros países, vamos avaliar algumas informações relacionadas à CEF, uma vez que ela sozinha concentra mais de 67% de todo o crédito imobiliário concedido no país, vejamos abaixo:

Pelo que podemos observar pelas informações acima, a CEF já teve seu rating rebaixado pela Moody´s (agência internacional de avaliação de riscos) em 2.013 e possui uma carteira de crédito no MCMV (Minha Casa Minha Vida) faixa 1 (rendimento das famílias até R$ 1.600 / mês), que tem uma inadimplência de 17,5% (como referência, no subprime americano a inadimplência dos créditos podres no auge chegou a 16%).

Mais algumas informações sobre a CEF:

http://www.valor.com.br/financas/3601096/caixa-estuda-vender-r-6-bi-em-financiamentos-de-alto-risco#

Segue trecho constante no link acima:

“A Caixa Econômica Federal estuda alternativas para vender aproximadamente R$ 6 bilhões em financiamentos de alto risco voltados ao consumo, sendo metade deles empréstimos do programa Minha Casa Melhor do governo federal.”

“Um volume de R$ 3,17 bilhões em créditos inadimplentes serão vendidos a fundos especializados em ativos podres, os chamados “abutres”. ”

Pelo que consta acima, a CEF já está em negociação com empresas “abutres” que possam comprar parte do seu crédito podre com altíssimo desconto (leia-se prejuízo para CEF), para “maquiar” seus resultados, não deixando transparecer um nível anormal de inadimplência.

Notícia mais recente sobre a CEF:

TÍTULO DA NOTÍCIA: PF COMBATE FRAUDE NO FINANCIAMENTO DE IMÓVEIS DA CAIXA

Trechos da notícia acima:

“A investigação constatou que empregados da Caixa criaram empresas fictícias em nome de parentes.

Em uma única agência durante o ano de 2010, verificou-se que todos os contratos de financiamento firmados eram fraudulentos. Os empregados dessas empresas chegaram a ter acesso às senhas restritas aos empregados da Caixa. O prejuízo ao erário ainda será apurado.”

Além de tudo que consta acima, é sabido que a aprovação de crédito imobiliário não é tão criteriosa quanto deveria, sendo fácil mascarar rendimentos e aprovar financiamento (muitos corretores conhecem diversas “técnicas” para isto, uma delas é fazer movimentação entre contas correntes de diferentes bancos simulando rendimento informal, outra é agregar pessoas na renda que não irão colaborar com pagamentos, mas existem muitas além destas).

Dúvida: o que o segmento imobiliário e o BC querem dizer, ao tentarem nos convencer de que o crédito imobiliário no Brasil é muito mais seguro que nos EUA e do que em outros países que tiveram bolha imobiliária???

3) Outros indicadores da economia: É de conhecimento público que nossa inflação tem estado sempre muito próxima do topo da meta e é muito elevada em relação a média dos BRICS, países em desenvolvimento, etc. Também é de domínio público o fato de que temos um dos maiores juros reais do Mundo. Tem sido cada vez mais divulgado na mídia, que o nível de endividamento das famílias está muito elevado e isto combinado com inflação e juros elevados tem feito com que o consumo caia muito, prejudicando os resultados das empresas e portanto da economia como um todo, o que colabora para desaceleração nos empregos, crescimento do PIB muito baixo, etc. O próprio segmento imobiliário alega que o crescimento nos cancelamentos de vendas (distratos) e as reduções em vendas também tem relação com este cenário da economia. Uma pergunta que vale a pena ser feita é: os preços dos imóveis que subiram demais nos últimos anos, acima de qualquer parâmetro (renda, rendimento de aplicação financeira, etc.), poderiam ter alguma relação com os resultados aqui listados?

Quando temos um custo do M2 de imóveis comerciais que sobe exageradamente e de forma rápida, seja para compra ou aluguel, o que acontece com os produtos e serviços que dependem destes imóveis? Temos duas alternativas: a) este aumento de custo é repassado para o preço de produtos e serviços, alimentando inflação ou b) a empresa não consegue repassar o aumento de custo e acaba fechando e abandonando o ponto.

O que acontece quando temos um crescimento muito rápido dos empregos na base da pirâmide, mas sem nenhuma evolução na produtividade? Como vimos acima, o maior gerador de empregos foi a construção civil. Ocorre que um crescimento desta forma, também é um dos grandes causadores de aumento na inflação, pois as empresas são pressionadas a aumentarem salários para contratarem e manterem suas operações e isto também é repassado para preços.

Qual a consequência de termos uma inflação muito elevada? O Governo é obrigado a aumentar o juros e com isto, as empresas passam a investir menos (o retorno de cada projeto tem que ser muito maior para compensar o capital investido, resultados são mais incertos = menos projetos aprovados) e as famílias, afetadas por isto, passam a consumir menos, uma vez que as parcelinhas de qualquer financiamento ou empréstimo se tornam mais caras.

Se temos um aumento muito elevado no preço dos imóveis, as parcelas de financiamento também se tornam muito caras. Quando muitas famílias passam a incluir na renda outras pessoas que não irão colaborar com os pagamentos das parcelas, só para aprovar o financiamento, o que acontece? E quando temos preço de aluguel que também sobe demais? Sobrecarga no orçamento familiar trazida por aumentos relevantes no custo de moradia, junto com juros e inflação mais elevados, geram dívidas mais relevantes para as famílias e roubam a capacidade de consumo e também de pagamento das dívidas, o que afeta diretamente os demais setores da economia, que passam a observar reduções relevantes na demanda por seus produtos e serviços. Como exemplo, vejamos informação que consta abaixo:

“Consumidor endividado prefere cortar orçamento pela compra de alimentos”

http://www1.folha.uol.com.br/mercado/2014/07/1491686-consumidor-endividado-prefere-cortar-orcamento-pela-compra-de-alimentos.shtml

Trecho no link acima:

“O imóvel é o tipo de dívida que mais atrapalha o orçamento destinado ao supermercado. O gasto com o abastecimento do lar com comida, bebida e higiene pode ser reduzido em até 25% quando a renda do consumidor está comprometida com a parcela da casa própria, segundo pesquisa do instituto Nielsen.”

Agora, de uma forma geral, qual a situação do endividamento das famílias, para o qual o mercado imobiliário tanto tem colaborado?

Trechos do link acima:

“Brasil tem 57 milhões de pessoas com dívidas em atraso”

“Pesquisa mostra que 40% dos brasileiros estão enquadrados na lista de inadimplentes. Segundo o estudo, país nunca teve tanta gente nessa situação.”

Conclusão: foram evidenciadas situações anormais típicas de bolha imobiliária para cidade de Belo Horizonte, como um crescimento dos preços de algumas vezes o crescimento da renda, uma super oferta equivalente a 18 meses de vendas no geral e superior a 2 anos no caso de imóveis com preços superiores a R$ 500 mil e ainda, um volume de desemprego elevado sendo gerado pela construção civil local, expectativa de fechamento de hotéis por excesso de vacância, construtora fechando e deixando alto volume de clientes sem seus imóveis, dentre outros. Já no lado da economia, observamos que foi a própria bolha imobiliária que colaborou e muito para os péssimos indicadores que temos e agora está sofrendo as consequencias via redução muito elevada em vendas, aumento anormal em distratos, etc., ou seja, como toda anomalia, possui em seu bojo os mecanismos de auto-destruição.

107 Comments

Mais um investimento exótico vai ser legalizado:

10h00- Arthur Ordones

Nova modalidade de investimento no Brasil deve passar pela CVM e inovar mercado

As grandes cidades do Brasil têm déficit de vagas em hotéis e uma das principais formas de aumentar a oferta são os condo-hotéis, empreendimentos hoteleiros estruturados por uma incorporadora, que são vendidos a investidores pulverizados

SÃO PAULO – As grandes cidades do Brasil têm déficit de vagas em hotéis e uma das principais formas de aumentar a oferta são os condo-hotéis, empreendimentos hoteleiros estruturados por uma incorporadora, que são vendidos a investidores pulverizados. Usualmente, cada quarto de hotel constitui uma unidade imobiliária, mas o adquirente obrigatoriamente deve destinar seu imóvel para a administração hoteleira contratada. Com isso, além de ter o imóvel, recebe um valor mensal como resultado da exploração do hotel.

Esse mercado se encontra atualmente em grande polêmica, pois a CVM passou a considerar a oferta desse tipo de produto como contrato de investimento coletivo e, portanto, valor mobiliário. O embasamento da CVM está no art. 2º da Lei 6.385 que considera valor mobiliário a oferta pública de “quaisquer títulos ou contratos de investimento coletivo, que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros.”. Diante disso, tem sistematicamente notificado empreendedores e operadores hoteleiros a apresentar esclarecimentos sobre seus produtos e determinar que, conforme o caso, sejam submetidos a processo de pedido de dispensa de registro de oferta pública.

Até o momento, a CVM já concedeu dispensa de registro para três empreendimentos, todos do Rio de Janeiro. No primeiro caso, do Best Western Arpoador Fahion Hotel, a CVM concedeu a dispensa de registro, mas condicionada a que cada investidor tenha patrimônio mínimo de um milhão e quinhentos mil reais, ou faça um investimento mínimo de um milhão de reais. A razão principal de tais exigências é que, neste caos, o adquirente não compra um imóvel, mas sim uma cota no todo do empreendimento.

Notícias relacionadas

Como ficar milionário aos 45 anos investindo um salário mínimo por mês

Compre 1 lote de LCI por ano e viva de renda pelo resto da vida

8 ações e uma opção para comprar em outubro, segundo a Inva

Os outros dois casos foram do Rio Soft Inn, no Centro do Rio de Janeiro e do Holiday Inn no Porto Maravilha. Apesar de exigências rigorosas quanto à prestação de contas, auditoria e propaganda, não houve exigência de comprovação de patrimônio ou de valor mínimo investido.

De acordo com o advogado e professor Rodrigo Bicalho, do escritório especializado Bicalho e Mollica Advogados, a principal razão é que a CVM tem atentado para a diferença entre os modelos de negócio. “Quando a oferta é de uma unidade autônoma, com incorporação imobiliária registrada, o adquirente já tem a proteção da lei das incorporações, bem como do Código de Defesa do Consumidor. A CVM ainda assim considera oferta de valor mobiliário, mas entende que o modelo negocial protege mais o investidor, que passará a ser dono do imóvel.”

Uma parte do mercado considera indevida a atuação da CVM, por entender que a oferta de unidade autônoma não se enquadra no conceito de valor mobiliário, mas a CVM tem o poder, até mesmo, de determinar que seja interrompida alguma oferta em andamento, sem que ela a tenha aprovado. Como a grande maioria dos hotéis em construção ou em planejamento no Brasil seguem a estrutura de condo-hotéis, o posicionamento da CVM tem afetado não apenas o mercado imobiliário, mas também o mercado de hotelaria e de turismo.

Diante disso, muitos empreendedores admitem levar os produtos à CVM, mas têm preocupações relevantes. Segundo Bicalho, “para as incorporadoras, a maior angústia é ter mais uma etapa a superar para lançar o produto, que pode levar meses. Para as operadoras hoteleiras, o problema está nas exigências de prestação de contas e auditorias, consideradas excessivas, que podem encarecer muito a operação.” A aspiração dos players do mercado é que haja uma regulamentação clara, que permita uma dispensa automática para os casos de incorporação imobiliária, desde que cumpridos requisitos que sejam explicitados na norma.

“Criar uma forma clara e ágil de se obter a dispensa de registro é muito importante”, esclarece Bicalho. Diante da ausência de linhas de financiamento específicas para o setor, os condo-hotéis são a principal forma de viabilizar os empreendimentos hoteleiros.

m.infomoney.com.br/imoveis/investimentos-imobiliarios/noticia/3626231/nova-modalidade-investimento-brasil-deve-passar-pela-cvm-inovar-mercado

09h14 – Felipe Moreno

Principais imobiliárias do Brasil possuem R$ 30 bilhões em imóveis encalhados

Cyrela, PDG, Gafisa, MRV, Rossi, Direcional, EzTec e Even não veem seus negócios serem realizados com a velocidade esperada

m.infomoney.com.br/imoveis/noticia/3576553/principais-imobiliarias-brasil-possuem-bilhoes-imoveis-encalhados

Venda de imóveis novos em SP cai 31% em julho e 56% em um ano132

Do UOL, em São Paulo 15/09/2014 15h54 > Atualizada 15/09/2014 18h15

http://economia.uol.com.br/noticias/redacao/2014/09/15/venda-de-imoveis-novos-em-sp-cai-31-em-julho-e-56-em-um-ano.htm

Quanto a primeira notícia, recorde de encalhes, nada mais previsível. Os distratos tendem a continuar impactando muito na geração de estoques e destruição de caixa das construtoras, as promoções vão ter que ser mais intensas, com mais descontos REAIS e menos Brazilian Black FRAUDE, ou as construtoras nem as dívidas vão pagar mais…

Sobre as quedas nas vendas de imóveis novos em São Paulo:

De janeiro a julho, tivemos: QUEDAS DE VENDAS 6 X 1 SUBIDA DE VENDAS (janeiro). Mais um mês e igualamos o histórico 7 X 1 (gooooool da Alemanha) !!!

Detalhe que todas as quedas tem sido acima de 30% na comparação com mesmo mês de ano anterior.

Sobre as “justificativas” do segmento imobiliário:

Mencionaram que julho, por ser mês de férias, vende menos mesmo, mas como pode cair mais de 50% na comparação de julho/2013 com julho/2014, não teve férias neste mês no ano passado (rs)?

Falando em mentiras e enganações do segmento imobiliário, até “futuro da economia no próximo Governo” virou motivo para quedas em vendas? Estão tentando empurrar a culpa para Marina? O pior é que estes resultados de vendas são de julho/2014, Eduardo Campos morreu só em 13/agosto/2014, ou seja, em julho/2014 não havia nenhuma indefinição política ou dúvida sobre a economia em 2.015, todos acreditavam piamente na reeleição de Dilma e que ia continuar tudo como já estava indo até então!

Eles estão se perdendo nas próprias mentiras, faz tempo…

São muitos pinóquios, é complicado.

Tem uma frase que diz: “Você pode enganar algumas pessoas o tempo todo, mas não pode enganar todos o tempo todo!”.

E tome mais lenha na fogueira:

08h40- Rodrigo Tolotti Umpieres

Ampliação do MCMV, elevação da Ambev, OPA do Santander e mais 3 notícias no radar

No noticiário desta quinta-feira, a OGPar comunicou mais uma extensão dos testes em Tubarão Azul junto à OSX

SÃO PAULO – Em um dia que deve ser marcado pela expectativa do mercado sobre a pesquisa Datafolha, que será divulgada na noite desta quinta-feira (18), o noticiário corporativo começa agitado. Ainda ontem, o ministro Guido Mantega anunciou a ampliação do programa Minha Casa Minha Vida em 350 mil unidades e a prorrogação por quatro anos o regime especial de tributação aplicado a esse segmento habitacional.

O programa MCMV está em sua segunda fase e, segundo ministro, já foram contratadas até o momento 2,550 milhões de unidades e até o fim do ano outras 200 mil também serão contratadas. Com o acréscimo, que vale para o período de janeiro a junho de 2015, a segunda fase do programa passa ser 3,1 milhões de habitações.

“Acertamos que estaríamos lançando para o primeiro semestre de 2015 mais 350 mil novas unidades de modo que o setor teria muito trabalho pela frente”, disse o ministro após reunião com representantes do setor da construção.

Mantega ressaltou que o governo resolveu ampliar a segunda fase do Minha Casa, Minha Vida, e não lançar a terceira fase do programa, para agilizar o processo de contratação, atendendo a pedido da indústria de construção. O regime especial de tributação prorrogado reduz de 6 por cento para 1 por cento sobre o valor do imóvel a cobrança unificada de tributos federais.

….

by infomoney

“Na 16a. queda seguida, mercado reduz previsão de alta do PIB para 0,33%”

http://g1.globo.com/economia/mercados/noticia/2014/09/na-16-queda-seguida-mercado-reduz-previsao-de-alta-do-pib-para-033.html”

“A previsão dos analistas para o crescimento da economia brasileira neste ano recuou de 0,48% para 0,33%. Foi a 16ª queda seguida deste indicador. Para 2015, a previsão do mercado para a expansão do PIB caiu de 1,10% para 1,04%.”

É o eterno país do 7×1, ou melhor, 7x-1:

– 7% de inflação com -1% de crescimento.

País tem 3,5 milhões de empresas inadimplentes

http://www1.folha.uol.com.br/mercado/2014/09/1515986-pais-tem-35-milhoes-de-empresas-inadimplentes.shtml”

Trechos do link acima:

É o maior volume de inadimplentes já registrado no setor produtivo, segundo a Serasa, dona do maior banco de dados de crédito do país.

O número equivale à metade dos 7 milhões de empresas “operacionais” no país, segundo os critérios da Serasa.

“Sabemos que o índice de mortalidade das empresas pequenas é alto. Mas não se trata de um crescimento vegetativo dessa mortalidade. Houve aceleração, o que indica uma piora considerável na economia”, disse Rabi.

Economia faz milionários aumentarem investimentos em renda fixa

http://www.em.com.br/app/noticia/economia/2014/09/14/internas_economia,568923/economia-faz-milionarios-aumentarem-investimento-em-renda-fixa.shtml

“Zillioto observa que o investimento imobiliário tradicionalmente ocupa uma fatia relevante no patrimônio, representando, em média, 30% do total. O preço elevado dos imóveis, conta Zillioto, incentivou a realização desse lucro, especialmente no começo do ano, e, ao mesmo tempo, reduzindo o interesse na aquisição de ativos imobiliários reais. Essa estratégia vem ao encontro com o cenário vivido pelo setor imobiliário nos últimos meses, diante do arrefecimento das vendas e aumento dos estoques das construtoras.”

É o chamado “Bolsa-Selic”, mais um programa social do governo, rsrsr.

Falência do BVA

http://exame.abril.com.br/negocios/noticias/bva-entra-com-pedido-de-falencia-na-justica-de-sp

Banco Central decreta liquidação extrajudicial da Corval Corretora

http: //www.infomoney.com.br/onde-investir/acoes/noticia/3572246/banco-central-decreta-liquidacao-extrajudicial-corval-corretora

Quebrou mais um, olha aí:

11/09/2014 às 18h07

Banco BVA pede falência na Justiça de São Paulo

http://defendaseudinheiro.com.br/investir-em-acoes-de-banco-e-certeza-de-ganhar-dinheiro/#comment-4977

PT segue quebrando o Brasil!!!!

Vendas no varejo surpreendem e caem 1,1% em julho, pior resultado desde 2008, diz IBGE

http://br.reuters.com/article/topNews/idBRKBN0H61AX20140911

RIO DE JANEIRO (Reuters) – As vendas no varejo brasileiro surpreenderam e caíram 1,1 por cento em julho sobre junho, pior resultado desde outubro de 2008, informou o Instituto Brasileiro de Geografia e Estatística (IBGE) nesta quinta-feira.

Com esse resultado, o setor não registra crescimento nas vendas há cinco meses. Na comparação com um ano antes, as vendas varejistas recuaram 0,9 por cento.

A expectativa em pesquisa da Reuters era de que as vendas subissem 0,50 por cento em julho na base mensal segundo a mediana de 26 projeções, que foram de queda de 0,60 por cento a alta de 1,30 por cento.

Sobre o mesmo período do ano anterior, a expectativa era de alta de 1,90 por cento na mediana de 25 projeções, que variaram de recuo de 2,0 por cento a avanço de 4,4 por cento.

Inflação só caminhará para meta em 2016, diz BC; veja, com tradução, os 4 trechos essenciais da mensagem

Por Dinheiro Público & Cia

11/09/14 09:27

http://dinheiropublico.blogfolha.uol.com.br/

O Banco Central divulgou uma ata de 33 parágrafos para explicar por que manteve sua taxa de juros de em 11% ao ano e quais são suas intenções daqui para a frente.

Sem muito alento a oferecer neste final de governo, a mensagem pode ser resumida em quatro trechos essenciais, reproduzidos abaixo com a devida tradução do idioma do BC.

“Avaliando a evolução do cenário macroeconômico e as perspectivas para a inflação, o Copom decidiu, por unanimidade, manter a taxa Selic em 11,00%.”

Tradução – “O BC não pode reduzir os juros, porque a inflação está alta, mas também não pode elevá-los, porque a economia mostra sinais de recessão.”

Nota – Copom é o Comitê de Política Monetária, formado pela cúpula do BC, e Selic é a taxa de juros, que se mantém inalterada desde abril.

“A projeção de inflação para 2014 diminuiu, (…) mas permanece acima da meta (…). Para 2015, (…) as projeções se mantiveram estáveis, acima da meta; e, nos trimestres iniciais de 2016, as projeções indicam que a inflação entra em trajetória de convergência.”

Tradução – “Deixando o juro como está, a inflação começa a cair em 2016, mas não há previsão de quando a meta de 4,5% será atingida.”

Nota – A inflação está acima da meta desde 2010 e nos últimos 12 meses ficou 0,01 ponto percentual acima do teto de 6,5%.

“Apesar de a inflação ainda se encontrar elevada, o Copom pondera que pressões inflacionárias ora presentes na economia (…) tendem a arrefecer (…). Em prazos mais curtos, some-se a isso do deslocamento do hiato do produto para o campo desinflacionário.”

Tradução – “Como a economia encolheu e não deve se recuperar tão cedo, o desânimo dos empresários e consumidores vai segurar a alta dos preços.”

Nota – O Produto Interno Bruto (medida da produção nacional) caiu 0,2% no primeiro trimestre e 0,6% no segundo; as previsões para o ano se aproximam de zero.

“Não obstante a concessão, neste ano, de reajuste para o salário mínimo não tão expressivo quanto em anos anteriores, bem como a ocorrência nos últimos trimestres de variações reais de salários mais condizentes com as estimativas de ganhos de produtividade do trabalho, o Comitê avalia que a dinâmica salarial ainda permanece originando pressões inflacionárias de custos.”

Tradução – “O mercado de trabalho ainda precisa piorar mais para que a inflação baixe.”

Nota – O baixo patamar de desemprego é um dos principais trunfos eleitorais da presidente Dilma Rousseff, segundo a qual seus adversários provocarão demissões com o propósito de conter a inflação.

Isto é, se o BC da Dilma perder as eleições, caso contrários estamos f*** e mal pagos.

Ah, mas eles sempre vão tolerar a inflação maior, porque eles querem manter a “pujança” na geração de empregos, tudo tem um custo (rs)… Veja abaixo os pontos em negrito e observe a “coerência” entre o FATO apresentado e a leitura do mesmo pelo Ministro do Trabalho:

http://g1.globo.com/economia/noticia/2014/09/criacao-de-empregos-formais-soma-101-mil-em-agosto-mas-cai-20.html

Título: Criação de empregos formais soma 101 mil em agosto, mas cai 20%

Dois trechos extraídos do link acima:

“Este é o pior resultado para os oito primeiros meses do ano desde 2002, quando começa a série histórica ajustada disponibilizada pelo Ministério do Trabalho.”

“Questionado por jornalistas, o ministro do Trabalho, Manoel Dias, negou que essa antecipação tenha relação com a campanha eleitoral.

“Os números do emprego formal contrariam visões pessimistas de recessão. A economia brasileira não está em recessão. Está em recuperação. Essa campanha de que o Brasil está em recessão, quebrado, causa certa preocupação em setores da população, que querem ver como se desenvolve isso aí. Apesar disso tudo, o Brasil ainda gera 100 mil novos empregos [em agosto]”, declarou o ministro.”

Esta é outra notícia que reforça o otimismo do Ministro acima com nossa recuperação nos empregos:

http://g1.globo.com/economia/noticia/2014/09/emprego-na-industria-tem-queda-de-07-em-julho-diz-ibge.html

Trechos do link acima:

Emprego na indústria tem queda de 0,7% em julho, diz IBGE

Frente a julho de 2013, baixa foi de 3,6%, a maior desde novembro de 2009.

Nessa base de comparação, queda foi puxada pela indústria paulista.

Segue um artigo interessante sobre o tema. Destaco 2 pontos:

http://g1.globo.com/economia/blog/thais-heredia/post/duvida-esta-na-oferta-de-trabalho-nao-na-demanda-diz-economista-do-votorantim.html

“Padovani explica que é preciso analisar o mercado de trabalho por dois ângulos: o estrutural e o cíclico. O estrutural mostra que há menos gente trabalhando porque os jovens foram estudar. O cíclico mostra que com esfriamento das economias as famílias ficam mais inseguras e temem que a perda de um posto de trabalho possa reverter o investimento na educação dos jovens. ”

“O desfecho dessa novela é o mesmo previsto anos antes, mas que não aconteceu ainda: a tendência de alta no desemprego é inegável. Arriscar um palpite de quando e em que intensidade isso vai acontecer é que são elas. Pelo menos agora, parece que o diagnóstico sobre o mercado de trabalho está mais claro e consistente. “

Vemos atualmente um grande volume de lay offs, férias coletivas e demissões na indústria automotiva. Outros segmentos industriais com quedas em vendas e altos estoques, combinado com queda “surpreendente” no varejo, que coloquei o link mais abaixo. Correndo paralelo a tudo isto, tivemos aumento relevante no desemprego desde 2.013 em Salvador puxado pela construção civil, aumento do desemprego na construção civil em São José dos Campos, Taubaté, Campinas, Mato Grosso do Sul, dentre outros, além do que consta no tópico sobre redução na geração de vagas na construção civil em Belo Horizonte e promessas dos executivos da construção civil de que irão reduzir lançamentos em todas as praças como parte das reações aos estoques muito elevados e vendas declinantes, em conjunto com todas as promoções que tem feito, lembrando que só o cargo de servente de obras havia sido o responsável por 10% de todas as vagas criadas no país de 2.007 a 2.013.

Além do que consta acima, já temos recordes de endividamento e inadimplência apurados pelo SERASA, PIB em recessão técnica e expectativa de crescimento estimada pelo FOCUS em 0,5% para 2.014, inflação e juros altos com seríssimas ameças de piorar em 2.015 quando não conseguirem represar o aumento no preço do combustível e novos aumentos na energia elétrica, nível de distratos (cancelamento de vendas) na construção civil batendo todos os recordes (lembrando que números de anos anteriores já eram absolutamente ANORMAIS), famílias cada vez mais preocupadas com o desemprego (levantado pela FGV), expectativas de consumidores e empresas em seus piores patamares, superávit primário muito abaixo da meta e perspectiva negativa para rating do Brasil, com chances concretas de rebaixamento de rating a partir de 2.015, o que geraria fuga de US$ e uma série de outros efeitos nocivos para nossa economia, dentre uma série de outros indicadores e expectativas negativas (balança comercial, câmbio, produtividade, etc.).

Some-se a tudo isto, o mau humor do mercado quanto ao Governo atual, possível subida de juros pelo FED americano em 2.015 levando a fuga de US$ do Brasil com mais uma série de impactos nocivos para nossa economia, redução do ritmo de crescimento da China afetando nossa venda de commodities, etc.

Parece-me que o cenário acima é uma bomba relógio para os empregos, que está prestes a explodir. O Governo tentará ao máximo demonstrar o “copo meio cheio”, como em comentário de Ministro do Trabalho mais acima, no mínimo, até o segundo turno das eleições, que já é dado como certo.

Em outras palavras, a promessa do Governo para assustar a população quanto aos partidos de oposição, dizendo que caso ele venha a ser reeleito os empregos serão mantidos e se elegerem o “bicho-papão” da oposição teremos alto índice de desemprego, tem tudo para não se cumprir logo no primeiro ano, com um aumento “inesperado” no desemprego, mas que ocorreria, independente de quem vencer. O Governo sabe muito bem disto, os únicos que não sabem, são os eleitores deles…

Sim, verdade, é impossível se ter tudo!

Com descontos de até R$ 500 mil, construtora consegue vender 1.500 imóveis – InfoMoney

A PDG faturou R$ 400 milhões – cerca de R$ 266 mil por imóvel, um preço relativamente barato para o mercado imobiliário brasileiro

http://www.infomoney.com.br/imoveis/noticia/3564692/com-descontos-ate-500-mil-construtora-consegue-vender-500-imoveis

Meu comentário (CA) sobre notícia acima: o faturamento de R$ 400 milhões mencionado acima, além de mostrar um preço médio de imóvel vendido infinitamente inferior aos preços ANUNCIADOS, ainda é insuficiente para pagar sequer a parcela da dívida que a PDG tem vencendo neste terceiro trimestre de 2.014. Será que a CEF e BB virão em socorro novamente, como já tem feito no último ano, para que ela não quebre antes das eleições? Como será que ficou sua dívida liquida total, superior a R$ 7 bilhões? Com a redução SUBSTANCIAL nos preços, a suposta “garantia” que os estoques representavam em relação ao pagamento da dívida caiu ainda mais, ou seja, está cada vez mais óbvio que eles NUNCA irão conseguir pagar suas dívidas. Outro detalhe é que na notícia eles comentam que no total eram 5.000 imóveis à venda e apesar de descontos tão elevados, venderam menos de 1/3 do que estava em promoção…

Para entender melhor sobre a PDG e nossa bolha imobiliária: http://defendaseudinheiro.com.br/resultados-pdg-e-a-bolha-imobiliaria

Está animado hoje hein rsrsrr.

kkkk

As notícias é que estão aparecendo cada vez mais rapidamente…

Está difícil do gov jogar tanta sujeira pra debaixo do tapete a menos de um mês pra eleição e agora pra lascar de vez tem o mensalão da Petrobras 😉

Segue uma dica quente para você e seus seguidores, fresquinha:

Comprar imóveis para investir e pagar o financiamento com o aluguel é uma boa? – InfoMoney

http://www.infomoney.com.br/onde-investir/infomoney-responde/noticia/3512155/comprar-imoveis-para-investir-pagar-financiamento-com-aluguel-uma-boa

:O

kkkkkk

Pensei que o “artigo” que você colocou o link era de 2.009 ou 2.010, que você tinha se enganado!!!

A esta altura do campeonato o cara vem com a ideia “brilhante” e “original” de comprar o imóvel e colocar para alugar, utilizando o dinheiro para pagar a prestação???

Detalhe que em outros artigos, até mesmo o pessoal do segmento imobiliário já estava dizendo que este era um mal momento para comprar imóvel como investimento pensando em colocar para alugar ou revender com lucro, que agora sobravam só os compradores finais, etc. (até usaram isto para justificar quedas nas vendas), quer dizer, este cara está querendo acreditar em algo que nem os profissionais que ganhariam dinheiro se ele fizesse isto estão recomendando?!

heheh, o povo está mais perdido do que cego em tiroteio.

Fundos reduzem à metade exposição a setor de construção

http://www.sinduscon-ba.com.br/noticias/prg_not_exi.cfm/6857

Suspensão de contratos afasta mais de mil operários da Ford e GM no Vale

http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2014/09/suspensao-de-contratos-afasta-mais-de-mil-operarios-da-ford-e-gm-no-vale.html

Vendas de carros e eletrônicos caem e reduzem ganhos do varejo em SP

http://g1.globo.com/economia/noticia/2014/09/vendas-de-carros-e-eletronicos-caem-e-reduzem-ganhos-do-varejo-em-sp.html

Trechos do link acima:

“As vendas do varejo no estado de São Paulo recuaram pelo quarto mês seguido, chegando a R$ 39,4 bilhões em junho. A baixa foi de 7,2% frente ao mesmo mês do ano passado, a maior já registrada em 2014.

“O resultado do semestre confirma as projeções da FecomercioSP divulgadas no final de 2013 de que este ano o setor encontraria dificuldades até mesmo para igualar o volume de receita registrado no ano passado. O crescimento nulo apurado nesses seis meses mostra nítida tendência de enfraquecimento no consumo”, afirma a pesquisa.”

Produção de energia por hidrelétricas é a menor desde 2005

http://g1.globo.com/economia/noticia/2014/09/producao-de-energia-por-hidreletricas-e-menor-desde-200512.html

Captações de renda fixa de empresas brasileiras caem 36,5% em agosto

http://g1.globo.com/economia/noticia/2014/09/captacoes-de-renda-fixa-de-empresas-brasileiras-caem-365-em-agosto.html

8/09/2014 12h45 – Atualizado em 08/09/2014 13h13

Número de inadimplentes aumenta 5,09% em agosto, aponta SPC Brasil

http://g1.globo.com/economia/noticia/2014/09/numero-de-inadimplentes-aumenta-509-em-agosto-aponta-spc-brasil.html

Trecho do link acima:

“No final de agosto, havia pelo menos 55 milhões de CPFs de consumidores com dívidas atrasadas no Brasil. Para o presidente da CNDL, Roque Pellizzaro Junior, os indicadores de agosto reforçam a tendência de crescimento da inadimplência até o fim do ano por conta de um contexto macroeconômico menos favorável, marcado pela alta inflação, pelo encarecimento do crédito e pela consequente deterioração da confiança de empresários e de consumidores.”

08/09/2014 15h06 – Atualizado em 08/09/2014 15h37

Balança tem déficit de US$ 771 milhões no início de setembro

http://g1.globo.com/economia/noticia/2014/09/balanca-comercial-tem-deficit-de-us-771-milhoes-no-inicio-de-setembro.html

E a dança da cordinha continua:

08/09/2014 08h30 – Atualizado em 08/09/2014 09h29

Mercado financeiro prevê menos crescimento e mais inflação em 2014

Na 15ª queda seguida, previsão de alta do PIB deste ano recua para 0,48%.

Expectativa do mercado para a inflação de 2014 sobe de 6,27% para 6,29%.

http://g1.globo.com/economia/mercados/noticia/2014/09/mercado-financeiro-preve-menos-crescimento-e-mais-inflacao-em-2014.html

Segue um “artigo”, que mais uma vez, está politizando a questão da bolha imobiliária, junto com meus comentários a respeito (postei este comentário lá, mas “não sei porque” – rs, não publicaram…):

OBS: curiosamente o autor colocou o link de seu outro trabalho por aqui e não censurei, mas como sabemos, certos ParTidos não gostam nem um pouco de liberdade de expressão, quando a mesma não é favorável a eles, não é mesmo (rs)?

Segue o link com o “artigo”: http://www.forumimobiliario.com.br/2014/09/marina-silva-minha-casa-minha-vida-vai-acabar/

Meus comentários a respeito:

A PraTica do terrorismo eleitoral que consta neste “artigo”, é reflexo do DESESPERO de um certo ParTido que vê cada vez mais próxima a possibilidade da oposição ganhar as eleições. Vamos ver a VERDADE, FATOS e DADOS sobre o programa Minha Casa Minha Vida. Quem está ganhando com ele?

1) O Minha Casa Minha Vida (MCMV) possibilitou um AUMENTO sem precedentes nos preços dos imóveis no País. Foi a população de mais baixa renda que ganhou com isto? Qual o ganho em pagar por um bem, um valor muito maior do que ele vale? O ganho teria sido acrescentar mais de uma década de ESCRAVIDÃO junto à CEF, pagando um preço por algo que não vale aquilo??? Agora, de uma coisa não há dúvidas: as Construtoras ganharam DEMAIS com este programa, foi só o Governo dar um subsidio de até R$ 25 mil que de imediato isto foi incorporado no preço e ainda foi facilitado pelo aumento de anos em que as pessoas terão que pagar pelo imóvel, isto viabilizou a MEGA especulação das construtoras, afinal o preço ABUSIVO caberia nas “parcelinhas”, conveniente, não é??? Vejam no site do link abaixo, um comparativo entre um MCMV no Brasil e imóvel em outro país, com qualidade muito melhor lá fora do que aqui. Observe que no outro país, a renda é muito maior que no Brasil. Repito: o que as famílias mais humildes ganharam com isto no Brasil? Quanto as construtoras ganharam com isto? Segue o link:

http://www.estamosricos.com.br/2014/02/mcmv-barueri-x-dallas.html

2) Segundo estudo que consta na Carta Capital, que tradicionalmente fala bem de um certo ParTido, o déficit habitacional durante o programa MCMV aumentou em 1,5 milhão de habitações!!! O IPEA, um órgão de pesquisa que pertença ao Governo Federal, constatou que o déficit habitacional aumentou exatamente para a população de mais baixa renda durante este período em que tivemos o MCMV!!! Afinal, repito a pergunta: quem está ganhando com o MCMV no formato implementado pelo Governo, a população de mais baixa renda ou as construtoras? Vejam evidências nos links abaixo:

http://www.cartacapital.com.br/politica/como-nao-fazer-politica-urbana-3066.html#content

http://economia.estadao.com.br/noticias/economia-geral,deficit-habitacional-cresce-na-baixa-renda-apura-o-ipea,170824,0.htm

3) As pessoas estão pagando um preço ABSURDO pelo MCMV, mas qual a qualidade dos imóveis que recebem? Segundo auditoria feita, 100% dos imóveis entregues pelo MCMV tem falhas de qualidade!!! Segue link com evidências:

http://economia.estadao.com.br/noticias/geral,no-minha-casa-falhas-em-todas-as-obras-vistoriadas-imp-,1537726

4) Para finalizar, mas não menos importante: qual o legado que estes preços ABSURDOS e completamente fora da realidade de renda das famílias, deixou para nossa economia:

Custo do M2 de imóvel comercial, que cresceu MUITO acima de inflação, renda ou qualquer aplicação financeira: temos duas alternativas, ou colaborou e muito para aumento da inflação, pois este aumento foi repassado para preços de produtos e serviços, ou forçou que vários pequenos negócios fechassem por não arcarem com aumento ABUSIVO de custos ;

O aumento muito relevante na inflação forçou o aumento de juros da economia, o que também prejudica o PIB, complementando o item anterior.

A parcela muito elevada da casa própria a ser paga pelas famílias, ou o valor de aluguel muito elevado que roubou uma parcela relevante do consumo das famílias, levou a índices recorde de endividamento das famílias, queda do consumo das famílias e mais uma série de efeitos nocivos para nossa economia.

Durante o inflar de nossa bolha imobiliária, a construção civil gerou muitos empregos, mas como o aumento de preços foi ABUSIVO, já em 2.013 pudemos observar em Salvador que o DESEMPREGO total da cidade cresceu quase 50%, porque as vendas de imóveis despencaram (preços incompatíveis com renda) e lançamentos praticamente paralisaram. O que as construtoras já prometeram e estão fazendo em várias cidades? Reduzindo os lançamentos em virtude dos super-estoques e com isto, irão replicar a fórmula de MEGA desemprego gerada em Salvador… Segue abaixo, link com evidências:

http://www.bahiatodahora.com.br/destaques-esquerda/noticia_destaque2/queda-nas-vendas-leva-construtoras-a-reduzir-o-ritmo-em-salvador-situacao-e-preocupante

Para quem quiser MUITO mais evidências sobre os danos causados pela bolha imobiliária brasileira:

http://defendaseudinheiro.com.br/desmascarando-a-bolha-imobiliaria-no-brasil

Ótimas considerações.

Eles já perdem de lavada no segundo turno para Marina. Até o Aécio já encostou no segundo turno na margem do empate técnico.

A coisa ruiu feio!

Para acabar, os escândalos da Petrobras, mais lenha na fogueira. Quem é o bombeiro que vai apagar???

http://defendaseudinheiro.com.br/revista-epoca-novas-provas-de-corrupcao-na-petrobras/#comment-4914

Bolha imobiliária no Brasil não estoura e ensaia desinchaço gradativo

infomoney.com.br/bloomberg/mercados/noticia/3555077/bolha-imobiliaria-brasil-nao-estoura-ensaia-desinchaco-gradativo

descontos de -40% não é estouro?

rsrrrsr

só não tem correria como nos eua por que não é uma economia baseada no mercado imobiliário…. lá os caras refinanciavam o imóvel para fazer um churrasco no quintal, deu até episódio de simpsons, kkkkkkkkkk

Pois é, “descontinhos” de 40%, aqui o pessoal faz de conta que é pouca coisa… Aliás, por aqui o pessoal gosta de alienação mesmo, fiz um comparativo entre as reações quanto a bolha entre Brasil e China, que acho que demonstra bem isto, segue no comentário logo abaixo.

BOLHA IMOBILIÁRIA BRASILEIRA E CHINESA, QUAIS AS REAÇÕES EM CADA PAÍS?

O objetivo aqui, é refletirmos um pouco, sobre o comportamento do brasileiro comparado com o chinês, no que diz respeito a bolha imobiliária.

Só uma introdução ao assunto: na China, também em virtude do mesmo “ponto inicial” que tivemos no Brasil (*), eles enfrentam uma bolha imobiliária, que está explodindo de forma simultânea com a do Brasil, uma vez que QE dos EUA está sendo retirado gradualmente nos últimos meses.

(*) Ponto inicial = QE dos EUA que injetou muito dinheiro no Mundo todos os meses durante anos e permitiu juros muito mais baixos nas economias locais, o que foi utilizado para levar a manada a comprar imóveis, que ficaram sendo o melhor investimento TEMPORARIAMENTE, levando a super produção, mega especulação, preços estratosféricos e fora da realidade da renda, etc., o que fatalmente leva a um tombo do mesmo tamanho que na subida…

Vejamos como os brasileiros reagem as quedas de preços, com base em alguns depoimentos no ReclameAqui (sem correções de Português!):

Link do ReclameAqui: http://www.reclameaqui.com.br/6798190/pdg-incorporacoes/xag/

Trecho do link acima: “…acompanhar a enchurradas de unidades oferecidas por eles tres anos depois mais barato do que juntando meu fluxo e saldo devedor tremenda falta de respeito com nos proprietarios e investidores que confiaram na PDG e investimos contando com lucro certo e ao contrario nos deparamos com prejuizos e desgosto ai pedi o destrato e ate hoje nao me procuraram para podermos acertar nossa contas. RESIDENCIAL PARQUE ANALIA FRANCO RUA GUANDU”

Link do ReclameAqui: http://www.reclameaqui.com.br/4575633/gafisa/imoveis-com-a-gafisa-nunca-mais/

Trecho do link acima: “…porém para nossa surpresa a Gafisa lançou o Mistral com 2 metros quadrados a mais que o nosso e ainda por cima mais barato que o nosso, como é que agora vou vender um ap com 2 metros a menos e ainda por cima mais caro, pode me explicar Gafisa? ”

Acessem neste endereço, muito mais reclamações exatamente como as que constam acima, de quem perdeu dinheiro porque construtora baixou o preço depois deles terem comprado e ficou “chorando” no ReclameAqui:

http://defendaseudinheiro.com.br/comprar-imovel-em-tempos-de-bolha-imobiliaria/

Agora, vejam o link abaixo e um trecho que destaco do mesmo, quanto a reação dos chineses com relação ao mesmo fato que está acontecendo por lá:

http://www.epochtimes.com.br/queda-precos-mercado-imobiliario-chines-enfurece-investidores/#.VAmyBPldV1Y

Título do link acima: “Queda de preços no mercado imobiliário chinês enfurece investidores”

Trecho do link acima:

““Reembolsem nossos imóveis!”, gritaram manifestantes no escritório da agência imobiliária Tenhong em Hangzhou, China, antes de despedaçarem maquetes de imóveis, exibir cartazes e gritar com os funcionários. Eles estavam furiosos que apartamentos no mesmo prédio, semelhantes aos que eles tinham acabado de comprar, estavam agora sendo vendidos com um grande desconto, prejudicando seus investimentos.”

Vamos complementar as comparações acima:

http://noticias.r7.com/economia/imoveis-usados-sao-vendidos-com-valor-ate-30-menor-que-o-anunciado-05092014

Título da notícia do link acima: “R7 – Imóveis usados são vendidos com valor até 30% menor que o anunciado”

No Brasil, tivemos queda de preços de 35,5% em Brasília, 25% em São José dos Campos (SJC) e diversas outras, que foram quedas de preços relevantes e REAIS, com vários investidores e quem comprou para morar antes, ficando no prejuízo. Além disto, “descontos” elevados como de 20% a 30% para vendas de imóveis usados que constam link logo acima que coloquei aqui. Reação dos brasileiros quanto a isto? Colocam imóvel para alugar para transformar o prejuízo em “tortura chinesa” como fizeram em SJC, vão reclamar nos sites que divulgam os FATOS, ou choram no ReclameAqui, como evidenciei acima… Links com evidências adicionais sobre as quedas de preços REAIS no Brasil:

www1.folha.uol.com.br/mercado/2013/12/1391790-especulacao-leva-a-queda-de-preco-nos-lancamentos-de-imoveis-em-brasilia.shtm

http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2013/05/preco-dos-imoveis-cai-25-em-sao-jose-em-dois-anos-revela-creci.html

http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html

E na China, como é a reação por lá?

Link da notícia: http://www1.folha.uol.com.br/mercado/2014/06/1467656-mercado-imobiliario-emperra-na-china.shtml

Título da notícia acima: “Mercado imobiliário emperra na China”

Trecho da notícia acima (observem que são descontos de 10% a 20%, menores que os nossos):

“Descontos de 10% a 20% em relação a um ano atrás são cada vez mais comuns para residências vendidas entre particulares e para novas unidades vendidas por empreiteiras, segundo executivos do setor”

“Um construtor disse que oferecer descontos nos preços das unidades restantes em projetos vendidos pela metade é difícil, porque os primeiros investidores poderiam exigir restituições equivalentes aos descontos. O empresário, que falou sob condição de anonimato, disse que o potencial de protestos, não a exposição do setor bancário ao imobiliário, é o que preocupa”

CONCLUSÃO:

Pois é, por tudo que consta acima, fica fácil perceber pela reação das pessoas quanto aos efeitos da bolha imobiliária, o quanto o povo brasileiro é MANSO e aceita seus prejuízos calado, no máximo, chorando no ReclameAqui ou nos sites que apresentam FATOS e DADOS, muito longe da reação que observamos para os mesmos fatos que estão ocorrendo na China. Curioso, não é?

O Brasil tem mesmo um povo muito pacífico, dado que constantemente os mesmos dominam o poder por décadas a fio. Isto sempre aconteceu no decorrer da nossa história.

Aê CA, mais algumas para sua coleção…Bolha bombando em São José dos Campos galera!!!!

Olha a Lei da Oferta e da Procura aê gente!!!

CRISE AMPLIA O ESTOQUE DE IMÓVEIS PARA LOCAÇÃO

http://www.ovale.com.br/crise-amplia-o-estoque-de-imoveis-para-locac-o-1.556050

Em São José, há 4.450 ofertas nos setor e imobiliárias recomendam negociação com os inquilinos.

O estoque de imóveis residenciais para locação em São José dos Campos registrou aumento de 8,47% entre setembro do ano passado e julho deste ano.

O dado é da Asseivap (Associação das Empresas Imobiliárias do Vale do Paraíba e Litoral Norte), que informou que a cidade tem hoje 4.450 imóveis para locação. A maioria é de apartamentos de três quartos.

Esse estoque influencia no valor do aluguel, que tende a cair.

(…)

Olha outra notícia sobre o mesmo fato trazendo mais CVRs…

VALOR DO ALUGUEL DE IMÓVEIS CAI EM SÃO JOSÉ DOS CAMPOS, SP

http://g1.globo.com/sp/vale-do-paraiba-regiao/noticia/2014/09/valor-do-aluguel-de-imoveis-cai-em-sao-jose-dos-campos-sp.html

Levantamento aponta queda entre 8 e 10% no valor do aluguel.

Município tem cerca de 5 mil imóveis disponíveis e vagos para locação.

(…)

A locatária Solange Carvalho conseguiu um desconto de R$300 no preço do aluguel de uma casa no Jardim Satélite. “Acredito que seja porque esta casa estava fechada há bastante tempo, mais de seis meses, e o proprietário estava querendo dinheiro, então teve que abaixar o preço. E valeu muito a pena, a casa é grande e estamos gostando muito”, afirma.

Para os interessados em alugar um imóvel em São José ou trocar de imóvel pelo preço do aluguel, a dica é pesquisar até encontrar o melhor custo benefício. “É importante para quem quer um imóvel pesquisar, ver as ofertas e valores, sair preparado para pechinchar mesmo”, orienta o economista Roque Mendes.

Lembram que em OUTUBRO/2013 o estoque era de 4.100 imóveis???

“http://www.bolhaimobiliaria.com/2013/10/04/mercado-tem-4-100-imoveis-a-espera-de-locacao-em-sao-jose-o-vale/

E que a oferta de imóveis para aluguel já tinha crescido 300% em JULHO/2013???

“http://www.bolhaimobiliaria.com/2013/07/30/sao-jose-tem-aumento-de-300-na-oferta-de-locacao-aconpav/

EngSJC,

Obrigado pelas informações! SJC vai entrar na parte 3 deste trabalho…

A sequência completa dos fatos é: preços de imóveis entregues caiu 25% no início de 2.013, investidores entraram em desespero e colocaram imóveis para alugar, daí oferta de aluguel subiu 300%, no final de 2.013 já ameaçavam com redução dos empregos na construção civil devido a esta SUPER OFERTA, tanto com construtoras quanto com investidores, já em 2.014 o desemprego prometido na construção civil local já está acontecendo e por incrível que pareça, a SUPER OFERTA de imóveis para alugar, que já era absurda, voltou a cresce e por fim, como consequência óbvia desta SUPER ULTRA MEGA OFERTA de imóveis para alugar na cidade, os investidores terão prejuízo no formato de uma “tortura chinesa”, com preços de aluguéis caindo, maior vacância, etc., ao longo de anos.

Tudo que está ocorrendo em SJC segue o padrão da bolha imobiliária brasileira, muitos que compraram imóveis neste período estão tendo as mesmas “alegrias”, nas mais diversas cidades…

Décima quarta queda seguida, mercado baixa para 0,52% previsão de alta do PIB

http://g1.globo.com/economia/mercados/noticia/2014/09/na-14-queda-seguida-mercado-baixa-para-052-previsao-de-alta-do-pib.html

A dança da cordinha continua…

http://economia.ig.com.br/2014-09-01/valor-de-imovel-para-venda-em-florianopolis-tem-maior-alta-entre-11-cidades.html

Valor de imóvel para venda em Florianópolis tem maior alta entre 11 cidades

Belo Horizonte e Rio de Janeiro foram as cidades com maior queda no preço de venda, mostra estudo

Reuters

O valor médio do metro quadrado de imóveis para venda em Florianópolis teve alta de 14% no segundo trimestre em relação ao primeiro, a R$ 3.994,60, o maior avanço entre as 11 cidades pesquisadas, informou nesta segunda-feira (1º) o portal imobiliário VivaReal.

De acordo com o levantamento, que considera ímoveis novos e usados, também tiveram as maiores altas, na comparação trimestre a trimestre, Curitiba (+11,5%), Fortaleza (+5,4%), Recife (4,9%) e Porto Alegre (3,7%).

Leia também: Menos pessoas compram imóvel para investir

São Paulo teve o menor avanço, de 0,7%.

Houve queda no preço de venda em Brasília (-3,2%), Rio de Janeiro (-5,2%) e Belo Horizonte (-6,9%).

Segundo o levantamento, o impacto da Copa do Mundo não foi o mesmo entre as cidades pesquisadas.

“A incerteza causada pelo evento parece ter segurado a demanda em certos mercados. Em Brasília, Rio de Janeiro e Belo Horizonte, o preço de venda subiu no primeiro trimestre, mas teve uma queda significativa no segundo, acumulando no semestre uma diminuição no preço dos imóveis”, informou em nota o vice-presidente comercial do portal, Lucas Vargas.

Por outro lado, em Florianópolis, Fortaleza e Salvador, os preços do segundo trimestre subiram muito mais do que o crescimento observado no primeiro trimestre.

No semestre, as maiores altas para venda foram em Curitiba (+19%), Florianópolis (+17,4%) e Recife (8,2%). Mas no Rio houve queda de 2,75%, assim como em Belo Horizonte (-2,7%) e Brasília (-1,25%).

Curitiba teve a maior alta para locação

O levantamento mostrou que Curitiba registrou o maior avanço trimestral em termos de locação, com alta de 21,3% entre abril e junho, a R$ 17,92 o metro quadrado médio. Neste caso, o levantamento considerou dados de 13 cidades.

Entre as maiores altas também estão Florianópolis, (+12,9%), Fortaleza (+12%) e Porto Alegre e Goiânia (ambas com alta de 11,1%).

No sentido oposto, as principais quedas trimestrais foram Belo Horizonte (-25,7%) e São Paulo (-1,4%).

Em resumo se correr o bicho pega, se ficar o bicho come!

Quem comprou especulativamente e alavancamente na planta vai tomar um suador legal.

Agora o melhor a fazer e nada fazer.

Como o Mantega disse, os indicadores antecedentes mostram melhora na economia no 3T14, não é mesmo? O que nos diz a informação abaixo?

“Consumo de eletricidade na indústria cai 6,9% em Julho, aponta EPE”

http://agenciabrasil.ebc.com.br/economia/noticia/2014-08/consumo-de-eletricidade-na-industria-cai-69-em-julho-aponta-epe

CA, um amigo me mandou uma dúvida,segue abaixo:

”

Cara obrigado pela matéria preciso muito de informações assim.

Por falar nisso o CA já fez uma análise para “a partir de 2015″ tipo assim 3 cenários:

a) Mercado Imobiliária x Bolha Imobiliária com Dilma reeleita; b) Mercado Imobiliária x Bolha Imobiliária com Marina eleita; c) Mercado Imobiliária x Bolha Imobiliária com Aécio eleito;

Uma análise assim talvez permita-nos aproveitar alguma oportunidade (de comprar ou de ficar quieto).

”

Grato.

Vilmar,

Não divulguei nenhum trabalho neste sentido anteriormente, mas segue meu ponto de vista, com base no que venho acompanhando dos candidatos:

OBS: inicio por aqueles que tem mais chance de serem eleitos segundo últimas pesquisas…

POSSIBILIDADE 1: MARINA SILVA / PSB:

Marina já colocou um programa de Governo, que no aspecto macroeconomia, é mais coerente do que o do próprio PSDB, o que confesso, me surpreendeu POSITIVAMENTE. Neste programa ela advoga a independência do Banco Central, a retomada imediata do tripé da economia anterior ao Governo Dilma (buscar o CENTRO da meta de inflação, deixar o câmbio flutuar e buscar superávits primários consistentes, REAIS), sendo que foram bastante claros no sentido de dizer que buscarão estes resultados SEM maquiagens contábeis como as feitas pelo Governo atual. Adicionalmente, foi colocado no programa de Governo de Marina / PSB, que buscarão a REDUÇÃO da participação de bancos públicos nos financiamentos de forma geral e foram explícitos ao dizerem que isto também se aplica ao crédito imobiliário. Defendem ainda, um “Estado Servidor”, com diminuição da participação do Estado na economia e eliminação de medidas fiscais casuísticas e setoriais (exemplo: defendem eliminar a prática de redução de impostos apenas para setores específicos e por tempo limitado), o que abriria espaço para uma maior participação da iniciativa privada na economia ao mesmo tempo que permitiria um maior equilíbrio das contas públicas, tornando viável uma reforma fiscal que se traduza em redução de impostos. Entre outros pontos, o programa de governo do PSB prevê aumentos imediatos em tarifas públicas contidas pelo Governo atual para combate a inflação (exemplos: gasolina e energia elétrica), como forma de fazer com que estas empresas não quebrem gerando um prejuízo muito maior ao País em futuro próximo, ao mesmo tempo que advoga a ideia de diminuir a prioridade do pré-sal e retomar o pró-álcool.

Resumindo o programa de Governo de Marina, ela atende a TODAS as demandas do “mercado”. Curiosamente, no programa social, ela também soube traduzir os anseios da população, em especial, aqueles manifestados em junho/2013, mas não entrarei neste mérito, manterei a análise quanto ao ponto de vista macroeconômico e sua relação com nossa bolha imobiliária.

Planos de Marina / PSB e seu impacto sobre bolha imobiliária brasileira: a diminuição da participação dos bancos públicos no financiamento imobiliário, diminuirá o volume de juros SUBSIDIADOS pelo Governo disponíveis no mercado, fazendo com que o juro médio para crédito imobiliário fique ainda maior e tornando cada vez mais inviáveis os preços absurdos e fora da realidade de renda que hoje são praticados graças aos subsídios do Governo. Adicione a isto, que ao fazer com que preços de combustíveis e energia elétrica voltem ao normal, assim como deixar o câmbio flutuar, faz com que a inflação represada ARTIFICIALMENTE pelo “modelo econômico” atual apareça e a solução, seguindo o tripé da economia que busca inflação no CENTRO da meta, será de novo aumento de juros, o que afetará mais uma vez os preços absurdos dos imóveis, forçando que os mesmos saiam da MEGA especulação que já causou tanto efeito destrutivo a nossa economia (inflação elevada causada por custo M2 repassado a preços e aumento de emprego sem ganho de produtividade, roubando capacidade de consumo e gerando super-endividando para famílias, etc.) e voltem a patamares NORMAIS em um prazo mais curto. Por fim, ao eliminarem gambiarras do Governo atual, eliminam junto as distorções do Tesouro e cortam-se verbas muito mal utilizadas atualmente, como aquelas que permitem ao Governo atual continuar subsidiando o grande esquema especulativo das construtoras (exemplos: ampliar limite de FGTS usado no financiamento o que só viabiliza imóveis cada vez mais caros para compradores, permitir alto nível de inadimplência no MCMV 1 subsidiado por cofre públicos, etc.).

Resumindo os impactos do plano de Governo de Marina / PSB sobre nossa bolha imobiliária e economia: é o remédio amargo, mas o mais adequado de todos para destruir a bolha imobiliária o mais rápido possível, permitindo que a recuperação possa se iniciar antes também e ainda, que a recuperação siga o caminho adequado, sem gambiarras, sem invencionices, sem maquiagens, seguindo uma linha econômica mais “ortodoxa” e diversas vezes testada nos mais diferentes países, com sucesso. Reitero: é solução dolorosa, mas NECESSÁRIA e melhor que “alternativas” do Governo atual.

P.S. existem alguns pontos de preocupação quanto a questão econômica como um todo e a possibilidade da eleição de Marina, ao avaliarmos as propostas de Marina / PSB quanto ao “desenvolvimento sustentável” e até que ponto teríamos real desenvolvimento e não geração de gargalos insustentáveis para projetos, além de outras preocupações quanto a possíveis vieses de cunho “socialista”, que em contra-partida aos benefícios macro econômicos esperados, poderiam prejudicar até mesmo a questões institucionais, como a autonomia dos 3 poderes versus a DIRETA participação popular, dentre diversos outros pontos de atenção, a análise acima foi restrita a aspecto macroeconômico versus bolha imobiliária, apenas isto…

POSSIBILIDADE 2: DILMA ROUSSEF / PT:

O resumo da “estratégia” macroeconômica é a continuidade de tudo que tivemos até hoje. A partir de 2.015, é certo que o Governo atual, se reeleito, não conseguirá manter a situação como está. Ele será obrigado a dar um aumento em tarifas públicas, assim como, não conseguirá fôlego para continuar aumentando os juros subsidiados por bancos públicos, além de ter evidências de que isto seria inócuo, como já tem sido nos últimos anos. Tentarão manter a sua “flexibilidade” quanto a inflação, continuando sem perseguir o centro da meta, alegando que buscam “preservar empregos”, no entanto, o aumento no desemprego esperado entre o final deste ano e início de 2.015, irá roubar toda a defesa desta “tese” e com isto, poderão optar por se aprofundar no erro (mais provável, é o que sempre tem feito) e com isto, tolerando uma inflação maior ainda e tentando maquiá-la (vide Argentina), ou desistirem de salvar os empregos via contenção ARTIFICIAL dos juros e tentarem isto pelos caminhos fracassados do passado (benefícios setoriais e aumento no rombo das contas públicas, o que também é razoavelmente possível que façam e poderia até ser feito combinado com a outra alternativa).

Na verdade, o que Dilma e o PT prometem, é que no caso de vencerem, os danos a economia para corrigirem os erros (que eles nunca vão assumir e vão continuar dizendo que é culpa da crise internacional = FALSO), seriam mais “suaves”, menos “traumáticos”, na medida em que continuariam fazendo todo o tipo de gambiarra, possível e imaginário, para FAZEREM DE CONTA que está tudo bem.

Na prática, tanto o mercado quanto a população já estão SATURADOS da situação acima, que aliás será insustentável a partir de 2.015 mesmo e o reflexo será de aumento relevante no pessimismo de consumidores e empresários, levando a uma crise ainda mais intensa na economia, o que destruiria de vez o consumo, levando de qualquer forma os preços dos imóveis a ficarem completamente insustentáveis e também se reduzirem de forma mais sensível.

O que sempre digo, é que o SONHO do mercado imobiliário de que um Governo completamente irresponsável seria a “tábua de salvação”, não passa de um SONHO, na medida em que estimular hiper-inflação, maquiar números, etc., não ajuda em nada na recuperação REAL da economia, ao contrário, a prejudica ainda mais e com este cenário, é impossível manter preços de imóveis abusivos e completamente incompatíveis com a renda. Em outras palavras, a esta altura, não existe mais a possibilidade de soft land ou queda suave e gradual dos preços ao longo dos anos, tanto o Governo como o segmento imobiliário e demais beneficiados por este esquema, FORAM LONGE DEMAIS, não conseguirão “fazer omelete sem quebrar os ovos”…

POSSIBILIDADE 3: AÉCIO NEVES – PSDB:

Basicamente, aplica-se a mesma análise feita quanto a Marina Silva / PSB no que diz respeito a aspectos macro econômicos versus bolha imobiliária.

O grande “diferencial” prometido é a qualidade do time que conduziria as ações. Acredito que o time de apoio do PSDB é ainda superior aos demais, o que daria mais confiança quanto a capacidade de execução e resultados.

Outro ponto é que vejo menos riscos quanto ao que coloquei como “P.S.” na avaliação de Marina / PSB…

No entanto, a esta altura, dos três, ele é o que tem menos probabilidade de ser eleito, por isto não vou dedicar muito mais tempo nesta avaliação. Se por acaso o quadro vier a se reverter, complemento…

OUTROS PONTOS A CONSIDERAR: