Post mais recente sobre a bolha imobiliária no Brasil: http://defendaseudinheiro.com.br/a-bolha-imobiliaria-no-brasil-e-a-economia

Este documento tem a finalidade de apresentar a situação do mercado imobiliário na cidade de São Paulo. A opção por São Paulo se deu por ser o mercado mais relevante para o segmento imobiliário e por estar sendo usado em “artigos” nos jornais, como “demonstração de recuperação”. Além disto, localizei um maior número de pesquisas relacionadas a São Paulo, viabilizando estudo mais completo.

A BOLHA IMOBILIÁRIA EM SÃO PAULO:

Estarei abordando temas como estoque de imóveis sem alugar e sem vender, distratos, preços, especulação imobiliária e outros relacionados.

Ao final, no item “Referências”, constarão links de pesquisas, notícias e memórias de cálculos que tiveram os resultados apresentados aqui. Acrescentarei comentários relacionados toda semana, pelo menos até que eu tenha publicado algum novo trabalho. Incluirei também, algumas análises sobre resultados de construtoras no 3T2013 dentre os comentários neste tópico.

Premissas deste estudo:

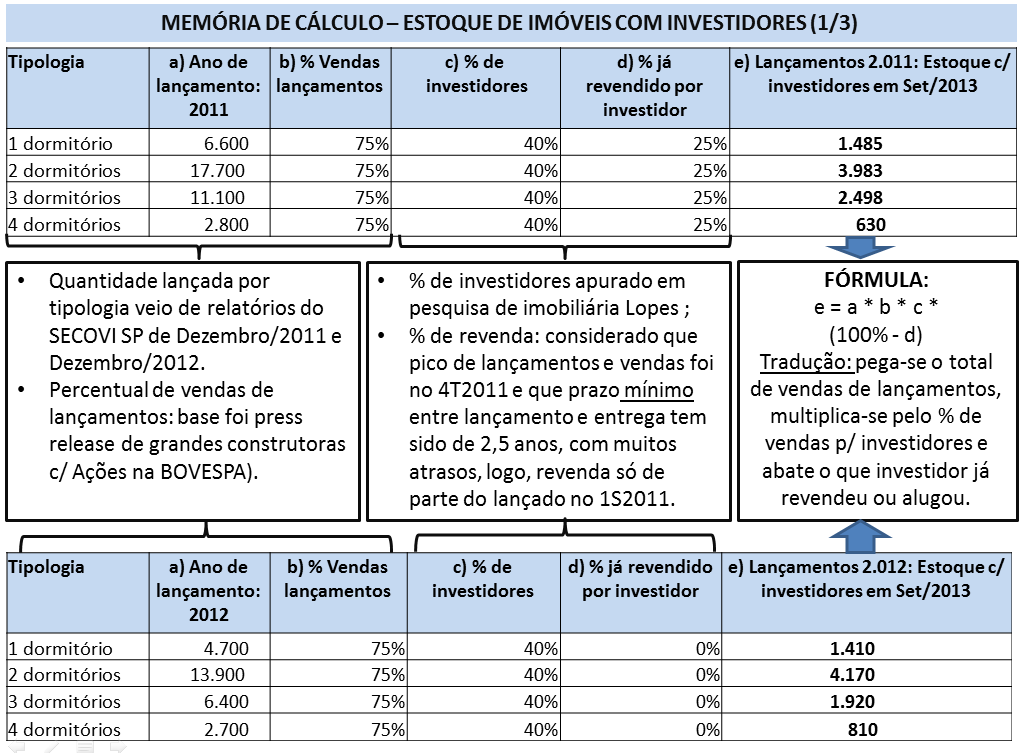

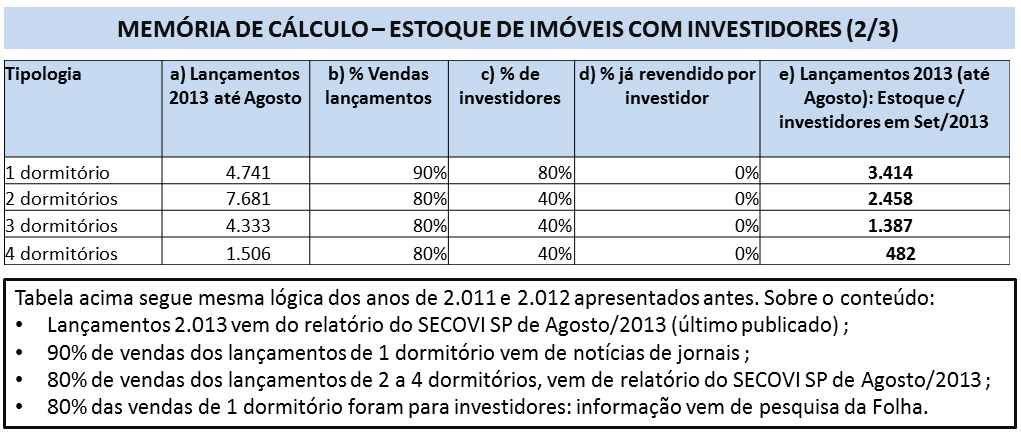

Foram utilizados dados como: volume de lançamentos de imóveis novos levantado pela EMBRAESP, vendas, estoques e percentual de vendas de lançamentos de novos que constam em relatórios do SECOVI SP, vendas de usados e evolução dos alugueis do CRECI SP, estoque de usados mais novos com mais de 36 meses do ZAP (abatendo quantidades totais de estoques do relatório do SECOVI SP, para não ter duplicidade) e ainda, informação sobre 40% de vendas para investidores em 2.012 vinda de pesquisa da Lopes Inteligência de Mercado, informação de 80% vendido para investidores quanto a 1 dormitório em 2.013, vindo de pesquisa da Folha de São Paulo, dados de press release de construtoras, etc.

Procurei ser o mais conservador possível, no sentido de “beneficiar” o segmento imobiliário, considerando como se apenas um site, o ZAP, concentrasse todos os anúncios de vendas mais alugueis de toda a cidade e ainda, como se 100% do que está no estoque das construtoras estivesse anunciado neste site. Com estes critérios e outros adotados, posso afirmar que os estoques em São Paulo são, no mínimo, o que consta neste estudo.

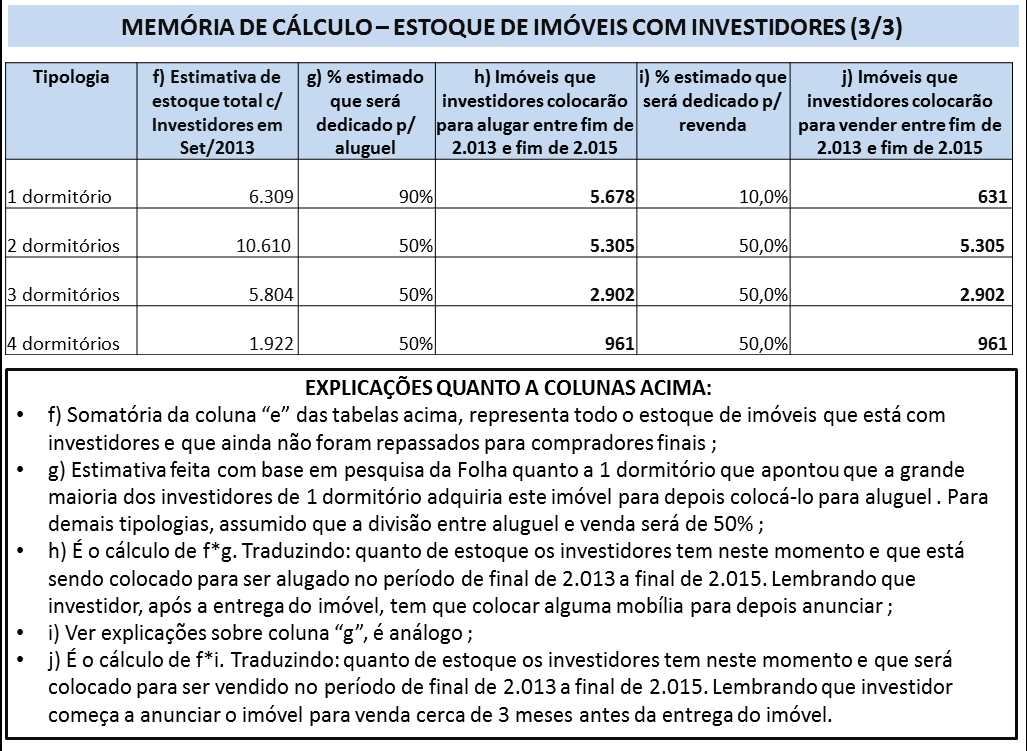

Antes de apresentar os dados, um conceito importante: quando temos venda de imóvel “na planta” para investidor, embora este deixe de fazer parte do estoque da construtora, ele ainda faz parte do estoque total disponível no mercado, ou seja, imóveis que ainda não atingiram os seus compradores finais.

Considerando a premissa acima, na coluna de estoque com investidores, temos imóveis adquiridos por investidores e ainda não repassados para consumidores finais e na coluna de vendas para consumidores finais, que é o consumo real e final deste estoque, são abatidos os volumes vendidos para investidores e ainda não repassados para compradores finais.

Estas ponderações são muito relevantes, pois a forte presença de investidores como intermediários no mercado imobiliário, como no caso de São Paulo e do Brasil como um todo, é uma das características de bolhas imobiliárias e uma das principais estratégias que auxiliam na ocultação dos super-estoques.

Vamos analisar agora, como está o comportamento de oferta versus demanda versus preços, tanto para vendas de imóveis, quanto para aluguel. Ressalto: objetivo aqui é termos uma visão completa do mercado imobiliário em São Paulo, neste sentido, é fundamental entendermos se de fato existe o propalado equilíbrio entre oferta e demanda que o segmento imobiliário tenta vender e ainda, se temos em São Paulo, um caso “surpreendente” de sucesso, como defendido em relatórios do SECOVI SP.

{kind=link}

{kind=link}

A situação acima, como diria o SECOVI, é realmente “surpreendente”, mas não no sentido mencionado por eles:

A situação acima, como diria o SECOVI, é realmente “surpreendente”, mas não no sentido mencionado por eles:

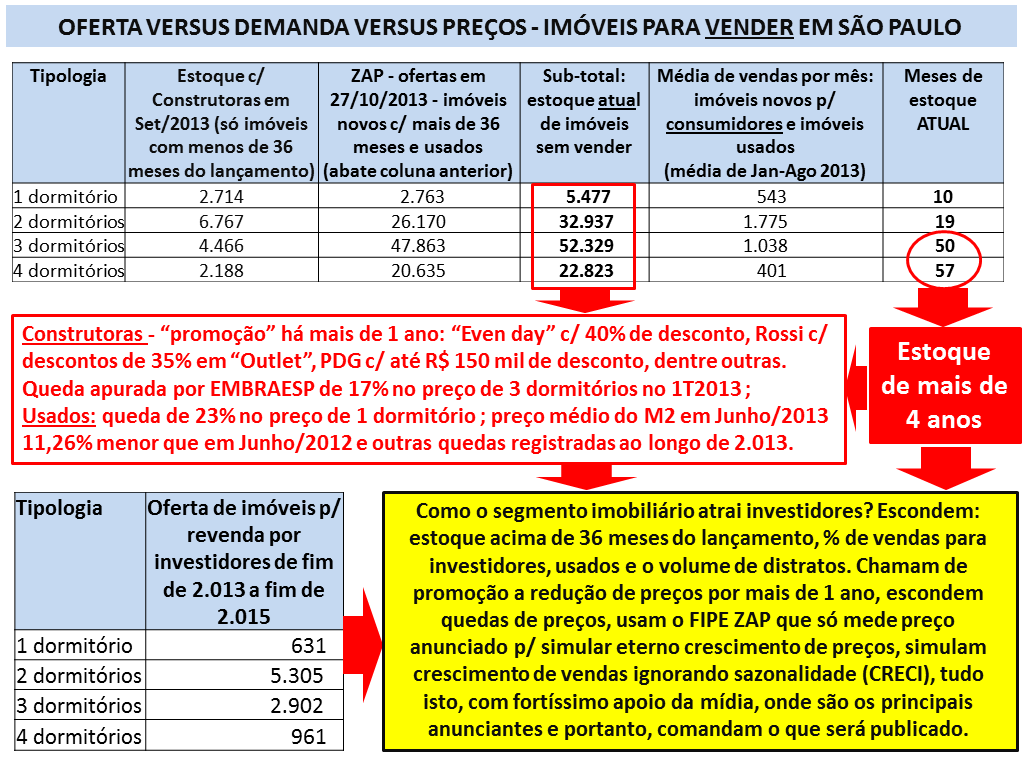

No caso de imóveis de 3 ou 4 dormitórios, se as construtoras parassem de lançar imóveis, se não tivéssemos mais nenhuma pessoa nova anunciando seu imóvel para venda, se não ocorresse mais nenhum distrato na entrega de imóveis, ainda assim, teríamos estoque suficiente para mais de 4 anos de vendas em São Paulo!!!

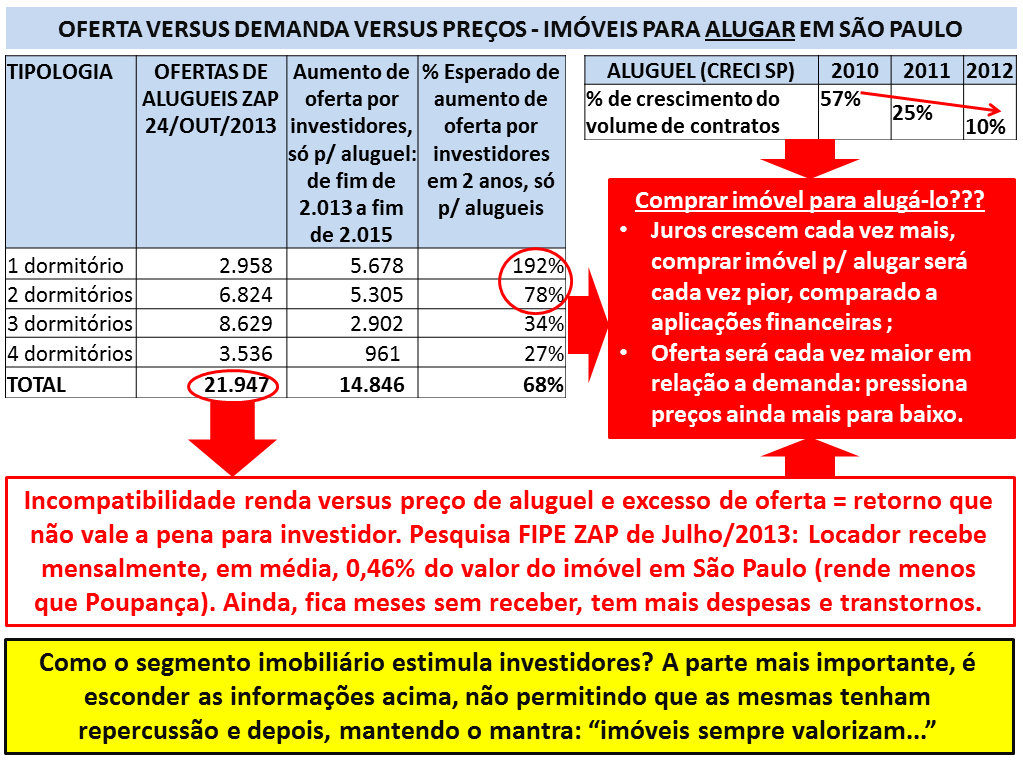

No caso de alugueis, além de termos mais de 21 mil imóveis sem alugar neste momento, o segmento imobiliário tem vendido uma quantidade sem precedentes de imóveis de 1 dormitório “na planta” para investidores que tem a finalidade de colocar estes imóveis para alugar assim que entregues, mantendo também um percentual elevado de novos imóveis de 2 dormitórios com a mesma finalidade. Em outras palavras: se hoje já temos um super-estoque de 21 mil imóveis sem alugar só para São Paulo e só no Zap, em 2 anos, de forma gradual, teremos a oferta de 1 dormitório praticamente triplicando (aumento de 192% sobre uma oferta que já é alta) e ainda, um crescimento de 78% na oferta de imóveis de 2 dormitórios para aluguel.

Como as situações acima, de total desequilíbrio entre oferta e procura, aconteceram, tanto para vendas quanto para aluguel e qual a tendência daqui pra frente?

1) Fatores que impulsionaram o crescimento excessivo na oferta para venda e aluguel:

Anos atrás, quando os juros de aplicações financeiras e de empréstimos bancários caíram, juntamente com uma série de outros incentivos do Governo (alongamento de prazo de financiamento, facilidade para mais pessoas comprovarem renda, etc.) tivemos um efeito manada: um grande número de pequenos “investidores” comprando imóveis “na planta” para colocarem para vender um pouco antes da entrega, ou para mobiliar e alugar assim que estivessem prontos, confiando em promessas do segmento imobiliário de elevados ganhos, promessas estas amplificadas por “artigos” na imprensa.

O efeito manada para pequenos investidores ocorreu estimulado também por outra “falsa demanda”, que tinha como base, uma ilusão de crescimento relevante e sustentável da procura e dos preços dos imóveis. Esta ilusão se utiliza de um esquema de vendas “na planta” com parcelas baixas durante a construção para pessoas que não conseguem adquirir o crédito bancário na entrega do imóvel . Estas falsas vendas, que são canceladas na entrega do imóvel, passam uma ilusão de “mercado aquecido” e isto tem estimulado os investidores em imóveis a entrar neste mercado. Todo este esquema passou a ser mais visível, especialmente a partir de 2.012. Como referência, do 1T2012 ao 1S2013, tivemos distratos de quase R$ 7 bilhões, isto para apenas 5 construtoras que divulgam abertamente este informação desde o início de 2.012, as demais, omitem este número (para mais detalhes, ver “Bolha imobiliária à brasileira, você acredita? Parte 11 – subprime brasileiro”).

Naturalmente, as construtoras, procurando vender o máximo que podiam dentro do cenário acima, aumentaram significativamente seus lançamentos, isto até o ano de 2.011 inclusive, fazendo com que o estoque de imóveis ofertados aumentasse ainda mais.

Os distratos, mencionados mais acima, em bilhões de R$ a cada trimestre, também engordam significativamente a oferta de imóveis, em especial, a partir de 2.012.

2) Fatores que levaram a contração de compras de imóveis e desaceleração de novos alugueis:

Com o incentivo de juros baixos e intensa publicidade para que as pessoas saíssem do aluguel e comprassem seus imóveis, os novos contratos de aluguel foram desacelerando.

A bolha imobiliária, alimentada pelas falsas demandas mencionadas acima, causou uma explosão nos preços de vendas e dos alugueis, ambos subiram muito mais que o rendimento da população (apesar dos alugueis terem crescido bem menos que os preços dos imóveis). Esta incompatibilidade entre preço de venda e de aluguel em relação à renda também colaborou para quedas nas vendas de imóveis, a partir de 2.012, tanto para novos quanto usados e ainda colaborou para redução no ritmo de crescimento dos novos contratos de aluguel, aprofundando o desequilíbrio entre oferta e demanda.

3) A estratégia das construtoras para buscarem sobrevida = venda de imóveis de 1 dormitório para investidores:

Nos últimos anos, como as vendas para consumidores finais caíam cada vez mais e passamos a ter um volume de distratos cada vez mais elevado, em função da total incompatibilidade entre preço de imóveis e renda, houve uma publicidade mais intensiva para que investidores comprassem imóveis de 1 dormitório, em região central de São Paulo, uma vez que, embora o preço do M2 fosse muito elevado (muitas vezes acima de R$ 10 mil), como eram imóveis menores, o valor total ou o valor da “parcelinha” caberiam no orçamento.

Para atrair investidores para estes imóveis de 1 dormitório, as construtoras contaram ainda com forte apoio da prefeitura de São Paulo que fez “renascer” a promessa de mais de 20 anos atrás, de revitalização do centro da cidade. Mais uma vez, tivemos uma publicidade intensa, muitas vezes disfarçada de “artigo” de jornal, dizendo que o Paulistano havia aderido a esta nova modalidade de imóveis menores, quando na realidade, de acordo com pesquisa, 80% das vendas foram para investidores …

A opção de adquirir imóveis de 1 dormitório para alugar veio também para preencher uma lacuna deixada pelo segmento comercial, onde a bolha imobiliária já é mais visível, ou seja, investidores que antes alugavam salas comerciais para empresas, com a explosão mais visível desta bolha, resolveram apostar neste nicho residencial de menor tamanho (similar a pessoas que saíram de uma pirâmide financeira para entrar em outra).

Que outras justificativas, o segmento imobiliário utilizou para convencer estes investidores em imóveis de 1 dormitório? Foi vendida a ideia de uma “demanda reprimida”, que existiria para Executivos, estudantes e visitantes vindos de outras cidades, que “precisariam” destes imóveis (mesmo com o aumento no número de suítes em hotéis e flats em função da copa do Mundo?!).

Como podemos observar, os argumentos acima são subjetivos, baseados em estimativas sem fundamento e certamente contando com investidores sem nenhum conhecimento neste segmento de imóveis residenciais (tudo muito similar ao que ocorreu na bolha dos flats no Brasil, para mais detalhes, ler “Bolha imobiliária à brasileira, você acredita? Parte 2”).

4) Desequilíbrio entre oferta e demanda e suas consequências:

O forte desequilíbrio entre oferta e demanda, causado por todos os fatores acima, gerou um super-estoque de imóveis sem alugar e como consequência da lei de oferta e procura, um valor de aluguel que é inviável para o locador, quando analisado o custo de oportunidade, por significar um retorno inferior ao de qualquer aplicação financeira, com muito mais riscos, despesas “inesperadas” (imóvel vazio, aumento de impostos, de condomínio, etc) e ainda, transtornos naturais para manutenção de um imóvel.

No caso da revenda, o prazo para se conseguir vender um imóvel, que como regra tem passado do próprio prazo de entrega do imóvel pela construtora (contrário a estratégia do investidor de vender antes da entrega e assim, gerando relevantes custos adicionais), o nível de concorrência com outros investidores, usados e distratos (super-oferta) além do altíssimo volume de descontos praticados já há mais de 1 ano pelas construtoras, em especial para imóveis prontos e muitas vezes no mesmo empreendimento em que o investidor tenta vendar seu imóvel, tem corroído por completo o resultado do investimento.

Devemos considerar ainda, que a super-oferta tem levado alguns investidores a mudarem sua estratégia: aqueles que compraram para revender, ao perceberem que não estão conseguindo obter o preço esperado e que ficarão no prejuízo, convencidos pelas construtoras, estão optando por colocar estes imóveis para alugar. Esta é uma estratégia muito útil para as construtoras, porque quando o investidor faz isto, resta um concorrente a menos no mercado para venda de imóveis novos. Apesar disto, podemos observar que tanto o estoque disponível para vender quanto o estoque disponível para alugar estão excessivamente elevados.

Apenas como exemplo, lembro mais uma vez a situação de São José dos Campos: nesta cidade, devido a super-oferta, primeiro tivemos preço de venda de imóvel novo entregue com desconto de 25%, fazendo com que ficasse inferior ao preço pago por investidores quando imóvel estava na planta, depois, tivemos aumento de 300% no volume de imóveis ofertados para aluguel, em prazo inferior a 2 anos. É óbvio que esta alternância do investidor entre venda e aluguel não resolve o problema, pois o desequilíbrio entre oferta e procura apenas muda de lugar e no final, o prejuízo é liquido e certo. Este é o tipo de situação que poderá ser percebido de forma mais clara em São Paulo, em breve.

5) Quais as expectativas?

A expectativa é que tenhamos um aumento no desequilíbrio entre oferta e procura. Temos ainda um alto volume na mão de investidores aguardando a proximidade da entrega para venderem e isto, de forma contínua, conforme demonstrado por dados mais acima. Lembrando que 2.011 foi o ano recorde de lançamentos e temos tido como regra, atrasos relevantes nas entregas, sendo que o quarto trimestre de 2.011 foi o que concentrou a maior parte dos lançamentos naquele ano. Em outras palavras: será agora no final do ano e durante o ano de 2.014 que teremos uma enorme quantidade de imóveis sendo entregues, pressionando ainda mais os investidores. Exceção para os imóveis de 1 dormitório que serão alugados futuramente, que terão sua explosão mais visível a partir do final de 2.015, pois o recorde de lançamentos e vendas de 1 dormitório para investidores foi no primeiro semestre de 2.013.

Em paralelo, construtoras são obrigadas a manterem lançamentos em São Paulo e estimularem as vendas para investidores, pois a situação dos estoques em outras cidades do País tem se demonstrado ainda pior (ver “Desenhando a bolha imobiliária brasileira”) e em São Paulo, ao menos conseguem atrair os investidores com todo o conjunto de desinformação que publicam e aproveitando que em São Paulo existem muito mais investidores com capital e sem nenhum conhecimento do mercado, que entram neste processo “às cegas”.

A obrigatoriedade de aumentarem lançamentos em São Paulo foi mais claramente percebida no primeiro semestre deste ano, onde os lançamentos aumentaram mais de 40%, enquanto tivemos quedas no total do Brasil. O foco foi totalmente na atração de investidores, uma vez que tivemos aumento de mais de 300% na oferta e vendas de imóveis de 1 dormitório comparado ao primeiro semestre de 2.012, com fortíssima predominância na região central, algo que foi mais que o dobro de vendas do recorde dos últimos 10 anos e mais que o triplo do recorde de lançamentos em 10 anos. Conforme pesquisa da Folha de São Paulo, 80% destas vendas foram para investidores. Para mais detalhes ler “Bolha imobiliária à brasileira, você acredita? Parte 14 – especulação imobiliária em São Paulo” e também a reportagem que contém o percentual de investidores para 1 dormitório em São Paulo, ambos com os links em “Referências” mais abaixo.

Por que esta “obrigatoriedade” das construtoras, de manterem lançamentos? Por que fazem isto apelando mais uma vez para investidores que serão concorrentes na entrega dos imóveis daqui a poucos anos, amplificando o grave desequilíbrio entre oferta e procura que já existe hoje? Uma explicação simples, é que os lançamentos responderam em Agosto/2.013, por 82% das vendas de imóveis novos realizadas na cidade de São Paulo (Fonte: SECOVI SP), apesar do altíssimo volume de estoque já encalhado, ou seja, é muito mais fácil vender lançamento para “investidores”, do que os imóveis encalhados para compradores finais. Um complemento desta explicação, é que a construtora não conseguirá pagar suas dívidas, se não lançar e assim não trouxer novas receitas. Mesmo construtoras que tem um altíssimo volume de distratos, que possuem estoque equivalente a anos de vendas e dívidas que superam todo seu patrimônio liquido (incluindo neste último o próprio estoque de imóveis) são obrigadas a fazerem lançamentos para ganharem uma “sobrevida”. Para mais detalhes, recomendo a leitura de “Desenhando a bolha imobiliária brasileira”.

Conclusões:

a) São Paulo tem um profundo desequilíbrio entre oferta e demanda de imóveis, temos claramente uma sobra enorme de imóveis, seja para venda ou aluguel ;

b) Já observamos reduções de preços registradas para vendas de novos e usados há mais de 1 ano, incluindo “promoções” com descontos significativos dados por construtoras, redução relevante em preço médio de imóveis usados em determinados períodos e assim por diante ;

c) Investir em imóvel para revenda ou aluguel já é inviável em termos de custo de oportunidade ;

d) A tendência é que situação piore no curtíssimo prazo c/ aumento de juros e desequilíbrio ainda maior na relação de oferta e procura, levando as reduções de preços dos imóveis a se tornarem maiores e constantes.

Referências:

“Desenhando a bolha imobiliária brasileira”: http://defendaseudinheiro.com.br/?p=2366

“Bolha Imobiliária à brasileira, você acredita?” Seguem as partes deste trabalho que foram mencionadas neste documento:

Parte 2: http://defendaseudinheiro.com.br/?p=1335 Bolhas imobiliárias – EUA, Espanha e Flats

Parte 11: http://defendaseudinheiro.com.br/?p=1707 Infográfico subprime brasileiro

Parte 14: http://defendaseudinheiro.com.br/?p=2287 Especulação imobiliária em São Paulo

Notícia sobre pesquisa que aponta que o retorno de aluguel em São Paulo, em Julho/2013 foi de 0,46% em relação ao valor do imóvel: http://economia.ig.com.br/financas/casapropria/2013-08-02/aluguel-de-imoveis-rende-menos-que-poupanca-em-sao-paulo-e-no-rio.html

Seguem abaixo 4 notícias sobre quedas de preços de imóveis em São Paulo, são situações diferentes umas das outras quanto a número de dormitórios, período, novo ou usado, etc.:

http://msn.revistaimoveis.zap.com.br/155982-precos-dos-imoveis-novos-caem-em-sao-paulo.html

Como informação adicional às 4 notícias que constam acima, falando sobre quedas de preços de imóveis em São Paulo, neste link temos o relatório do CRECI SP que em sua página 23 demonstra que o preço médio do M2 em São Paulo teve queda de 11,26% no período de Julho/2012 a Junho/2013 e ainda, que o reajuste do aluguel foi inferior a inflação neste período. Trata-se de pesquisa com mais de 400 imobiliárias de São Paulo e que usa como referência, o valor FINAL, REAL, NEGOCIADO. Link: http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_junho_2013.pdf

Notícias sobre São José dos Campos, que servem como referência de consequências previstas para quando temos super-oferta de imóveis, como no caso de São Paulo. Primeiro, redução de preços de imóveis novos entregues em 25% voltando a patamar anterior ao do preço destes imóveis “na planta” e depois, uma super-oferta de imóveis para aluguel, com aumento de 300% em 2 anos (em outras palavras, a oferta de imóveis quadruplicou em 2 anos):

http://www.aconvap.com.br/noticias/sao-jose-tem-aumento-de-300-na-oferta-de-locacao/3599.html

MEMÓRIA DE CÁLCULO:

Seguem abaixo os cálculos realizados para se chegar no estoque total de imóveis em São Paulo, por tipologia.

Após as tabelas que apresentam os cálculos, temos os links para notícias e pesquisas que subsidiaram estes cálculos.

A grande maioria destas informações vem do próprio mercado imobiliário, através de pesquisas de SECOVI SP, CRECI SP, imobiliárias, etc.

Pesquisas e notícias usadas como referência para cálculos:

Pesquisas e notícias usadas como referência para cálculos:

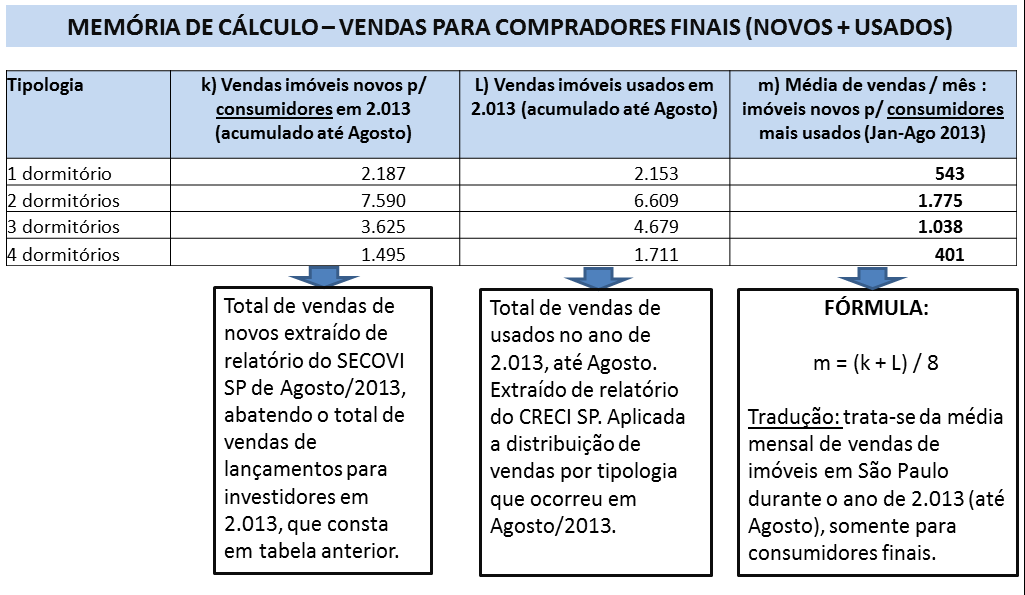

Relatório do SECOVI SP de Dezembro/2011, onde consta o total de lançamentos e vendas de imóveis novos do ano, separadas conforme a tipologia: http://www.secovi.com.br/files/Downloads/balaco-mercado-imobiliario-2012pdf.pdf

Relatório do SECOVI SP de Dezembro/2012, onde consta o total de lançamentos e vendas de imóveis novos do ano, separadas conforme a tipologia: http://www.secovi.com.br/files/Downloads/balaco-mercado-imobiliario-2012pdf.pdf

Relatório do SECOVI SP de Agosto/2013 onde constam os totais de lançamentos e vendas de imóveis novos do ano, de Janeiro a Agosto, separadas conforme a tipologia, além da informação de que o percentual de vendas de lançamento em Agosto/2013 foi de 82,5%: http://www.secovi.com.br/files/Arquivos/pmi-agosto-2103.pdf

Relatórios do CRECI SP de Janeiro a Agosto de 2013, que trazem as quantidades vendidas de imóveis usados por tipologia. Consultar em “Total de vendas projetada” e depois na distribuição percentual conforme tipologia. São pesquisas feitas com mais de 400 imobiliárias na cidade de São Paulo.

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_janeiro_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_fevereiro_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_marco_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_abril_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_maio_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_junho_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_julho_2013.pdf

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_agosto_2013.pdf

Segue pesquisa da Lopes Inteligência de Mercado que aponta que 40% das vendas de imóveis em São Paulo são para investidores. Nesta mesma notícia, a referência a pesquisa da Folha de São Paulo que aponta que 80% dos imóveis de 1 dormitório são adquiridos por investidores: http://classificados.folha.uol.com.br/imoveis/2013/10/1358961-quase-40-dos-compradores-de-imoveis-em-sp-sao-investidores.shtml

Pesquisa no ZAP: feita consulta a www.zap.com.br, obtido o total de vendas para cidade de São Paulo (regiões Norte, Sul, Leste, Oeste e Centro), já com totais conforme tipologia. Em seguida, abatida a quantidade total que consta no estoque de imóveis novos do relatório do SECOVI SP de Agosto/2013, de forma a procurar eliminar o máximo possível a duplicidade. Procedimento análogo para obtenção da oferta de aluguel, com a diferente que aqui não tivemos nenhum abatimento no cálculo. Observar as datas que constam nas tabelas apresentadas no trabalho e os cálculos explicados neste parágrafo, uma pesquisa agora apresentará resultados diferentes.

283 Comments

Finalmente, depois de muito tempo procurando informações sobre isso na internet, achei uma página que

traz um ponto de vista decente sobre esse tema!

òtimo artigo.

@exame_financas: Alta de preços de imóveis em fevereiro perde da inflação http://t.co/icqGcbxTa4 . Até pro FingeZap coisa tá ficando feia =)

Vejam a “notícia” deste link:

“@infomoney: Vendas de imóveis usados em SP batem recorde em outubro http://t.co/JHanypiClv

A má fé do segmento imobiliário e a cumplicidade criminosa dos meios de comunicação é um caso de polícia!!!

Quantidade vendida NUNCA se compara entre 2 meses seguidos e o CRECI SP SEMPRE faz isto, sendo que os jornais e revistas se sujeitam a colaborar com este golpe de DESINFORMAÇÃO cegamente!!!

Vamos aos FATOS:

Em Out/2013, total de vendas foi de 1.555 unidades, vejam na página 5 do relatório do CRECI SP, no item que fala das quantidades projetadas, no link abaixo:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2013/pesquisa_capital_outubro_2013.pdf

Em Out/2012, total de vendas foi de 1.858 unidades, vejam na página 7 do link abaixo, neste caso, somar quantidades projetadas de todas as zonas, para casas e apartamentos, que constam nesta página:

http://www.crecisp.gov.br/arquivos/pesquisas/capital/2012/pesquisa_capital_outubro_2012.pdf

Em resumo, de 10 meses de 2.013, Outubro é o nono mês que teve queda, na comparação correta, com mesmo mês de ano anterior, respeitando a sazonalidade.

É por esta DESINFORMAÇÃO explícita e antiética que a situação da bolha imobiliária vai ficando cada vez mais insustentável…

Agora os proprietários de usados, mais uma vez enganados por informações propositalmente ilusórias continuarão aumentando seus preços anunciados, acumulando quantidades cada vez maiores sem vender.

Quanto maior o super-estoque, piores serão as consequências da bolha imobiliária (ver Salvador, com 25 meses de estoque que levou a quase 50% de aumento no desemprego).

O CRECI SP faz isto apenas para tentar esconder a bolha imobiliária, pouco se preocupando com efeitos danosos para sociedade e economia, o que interessa é mascarar a crise fazendo de conta que existe recuperação, enganação pura!!!

Na artigo o sr. passa que a 21 Mil imoveis sem alugar em são paulo. Mas gostaria de saber qts eram em 2011 e 2012 ? O sr. tem esta informação ?

David,

Muito obrigado por sua participação!

Estive sem acesso no Natal, desculpe pela demora na resposta.

Referente a 2.013, capturei os dados do Zap Imóveis, consultando exclusivamente “Apartamento Padrão” e “Casa Padrão”, na data mencionada no tópico mais acima, chegando aos 21.000 imóveis.

Para obtermos os dados de 2.011 e 2.012 que você solicitou, precisaremos utilizar uma ferramenta chamada “Wayback machine”, é quase como uma “máquina do tempo” na Internet, que permite capturarmos algumas consultas que foram feitas no passado. Seguem os dados e os links:

DADOS DE 2.012

Total para aluguel só de “Apartamento padrão” + “Casa padrão” em 26/Agosto/2012: 14.715 imóveis para alugar.

http://web.archive.org/web/20120826110358/http://www.zap.com.br/imoveis/sao-paulo+sao-paulo/imovel/aluguel/

DADOS DE 2.011

Total para aluguel na somatória só de “Apartamento padrão” + “Casa padrão” em 01/Outubro/2011: 11.575 imóveis para alugar.

http://web.archive.org/web/20111001220529/http://www.zap.com.br/imoveis/sao-paulo+sao-paulo/imovel/aluguel

Análise quanto a informações acima:

Observe pelos dados acima, que a oferta de imóveis residenciais para aluguel em São Paulo, no total de “Apartamento padrão” + “Casa Padrão”, subiu 27% de 2.011 para 2.012 e 43% de 2.012 para 2.013.

Os percentuais acima, que são absurdos para crescimento de um ano para outro, são comuns em bolhas imobiliárias. Aliás, são até modestos se compararmos com números abaixo:

Imóveis residenciais para alugar em São José dos Campos aumentaram 300% de 2.011 para 2.013 ;

Imóveis comerciais para alugar em Curitiba, subiram 600% de 2.012 para 2.013.

Os números acima, de outras cidades, são ainda mais assustadores, não é mesmo? Se quiser ver os links para estas informações de São José dos Campos e Curitiba, os mesmos estão no trabalho do endereço abaixo: http://www.defendaseudinheiro.com.br/as-evidencias-da-bolha-imobiliaria-nas-cidades.

Neste trabalho você terá acesso ainda a gráficos, análises e diversas outras evidências sobre a nossa bolha imobiliária, em várias cidades.

Abs,

CA.

CA, realmente podemos ver tudo que o vc esta passando na realidade. Quando passo em bairros em são Paulo como Vila olimpia, Brooklin, Tatuapé etc, vejo uma forte tendência de imóveis para alugar ou vender/alugar com um de monte placas nas ruas … e praticamente uma atrás da outra , em 2012 quando passava nestes bairros apenas havia placas de vende-se (também uma atrás da outra) dificilmente para alugar. Há 4 anos era difícil ver placas de vende-se ou aluga-se. O mais interessante que estes mesmos imóveis que estão para alugar agora no ano passado estava com placas de vende-se.

Eu acho que a situação esta pior no comercial, a prédios inteiros para alugar e eu acho que a bolha vai estourar logo , logo se já não estourou…

As grandes mídias estão omitindo estes fatos por que estão aguardando o momento certo para divulgar, acho que será próximo as eleições … acho que o estouro da bolha não passa de 2014 mais tardar inicio 2015… acho que outros fatos irão fazer ela estourar como o Brasil perder o grau de investimento, PIB fraco ou pedido de recuperação judicial de uma grande construtora (A PDG Reality e uma grande candidata com prejuízo de até de 2 Bi ). Mas acho que este estouro desta Bolha e consequentemente uma crise econômica fará muito bem ao Brasil , pois fará este pais acordar , e quem sabe estes políticos acabam fazendo grandes reformas (pois enquanto estiver “tudo bem” na sombra de bolsa família, MCMV e copa do mundo não farão nada. )

David,

Quanto antes a bolha imobiliária estourar de forma mais visível para toda a população melhor, menos pessoas terão prejuízo, os danos a economia seriam menores.

Se demorar demais, o super-estoque de imóveis vai ficar tão absurdo e disseminado pelo Brasil que serão necessários vários anos para voltar a normalidade, com desemprego muito maior que aquele naturalmente trazido por este processo (construção civil semi-paralisada por vários anos é altamente impactante para empregos).

Por outro lado, pelo fato de estarmos em ano eleitoral, o Governo Federal já sinalizou que vai lançar o MCMV 3, onde aumentaria o limite de renda e do valor do imóvel, passando de R$ 190.000 o preço do imóvel e de R$ 5.000 a renda familiar. Programa popular??? Estão tentando salvar as construtoras desesperadamente!!!

Fora a PDG, que você mencionou e cancelou 43 empreendimentos em 6 meses, a Rossi, Brookfield, Viver e Tecnisa também estão em situação muito crítica, com dívida liquida muito acima de todo o patrimônio liquido (em outras palavras, mesmo se venderem todos os imóveis em estoque, matriz, etc., não pagam dívidas), sendo que suas dívidas equivalem a anos de vendas, suas vendas liquidas de distratos tem sido decrescentes, seus estoques são enormes (mais de 24 meses de estoque para maioria) e portanto, estão em uma situação sem saída, virtualmente quebradas.

Concordo que a bolha no caso de imóveis comerciais está pior, curiosamente é até por isto que alguns investidores abandonaram os comerciais e partiram para 1 dormitório na região central de São Paulo, mas não é só lá, também está espalhado pelo Brasil, incluindo até cidades do interior!

Ola,

Excelente site, post e material.

Estou em uma duvida, preciso alugar ou comprar um Apto. Não possuo valor de entrada, ou seja, vou ter que financiar o valor completo. Penso em comprar em Moema por 450mil. Alugo por um periodo de 3 anos, e espero o mercado melhorar? Ou é melhor comprar?

Obrigado pela ajuda

Fernando,

Muito obrigado por sua opinião e participação.

Sugestão: pesquise muito sobre os preços de imóveis na região em que você está procurando, de forma contínua, tanto para venda quanto aluguel.

Sobre comprar ou alugar:

Imóvel na planta é negócio de alto risco (5 construtoras quase falidas, qualquer uma delas que quebre, pode arrastar outras e contaminar todo o mercado) e que tem imóveis com custo muito elevado neste momento (super-estoque indica que tendência é de preço cair, em várias cidades quem comprou na planta viu imóvel ser vendido mais barato por construtora no ato da entrega), por isto, não recomendo comprar agora na planta, mesmo que eles não exijam entrada (o que por si só, já é suspeito…).

Se não for imóvel na planta, creio que você não conseguirá financiamento bancário sem ter entrada de no mínimo 10%, mesmo que você encontre um negócio com preço justo, o que seria muito difícil neste momento, não conseguiria efetivar a compra, seja imóvel novo ou usado.

O ideal neste momento é alugar por um valor baixo e procurar economizar o máximo possível em paralelo, fazendo aplicações financeiras, para ter um valor de entrada mais relevante no futuro. Os juros estão subindo desde Abril/2013, sem parar e expectativa é que continue assim por mais um tempinho, não retornando a menores patamares tão cedo (a situação da economia brasileira não permite isto). Com esta estratégia, você utilizará os juros a seu favor e não a favor do mercado imobiliário e bancos.

O aluguel também tem tendência de queda devido a super-oferta e completa incompatibilidade com renda (não dá pra financiar aluguel, não é?) e mesmo no caso de aluguel por 3 anos, depois do primeiro ano você já não tem multa ao sair, só precisa avisar com antecedência. Neste cenário, você pode alugar um imóvel, acompanhar de perto a evolução do mercado e depois de um ano, renegociar aluguel para baixo ou simplesmente mudar para outro lugar com aluguel de menor custo, ou ainda, comprar seu imóvel se os preços já tiverem retomado a um patamar justo.

A tendência quando a bolha explodir de forma mais visível, é que os juros para financiamento imobiliário irão subir e o prazo de financiamento tenderá a diminuir, mas a quedas nos preços dos imóveis será muito maior do que a subida nos juros e isto fará com que valha mais a pena financiar no futuro, pois o valor total a pagar será muito menor.

Sobre o prazo para bolha estourar de forma mais visível, vai variar de região para região (em Salvador e Brasília já está estourando) e é muito difícil de prever, porque como 2.014 é ano de eleições presidenciais, o Governo vai fazer o possível e impossível para postergar o estouro da bolha de forma mais visível e em escala nacional, mas isto não significa que eles vão conseguir (nos EUA, Bush tentou e não conseguiu, perdeu eleições por causa do estouro da bolha de lá).

Leia o outro trabalho que tem link no começo do post, sobre a bolha nas cidades e veja o quanto já está evoluído este processo de explosão da bolha em algumas localidades. Em São Paulo e Rio de Janeiro, vão segurar o máximo, tentando empurrar para 2.015, mas acho que mais que isto eles não conseguirão (até 2.015 é uma aposta difícil para segmento imobiliário, muitos fatores podem levar a bolha a explodir antes, dou exemplos do que pode acontecer no final do outro post que mencionei).

comprem, comprem, comprem batom, rsrrr:

3 ações do setor de construção civil com potencial para subir 30% em 12 meses

Mesmo com cenário, no geral, nada animador para o setor, analistas do Credit Suisse veem com bons olhos os papéis da Tecnisa, Even e MRV

9h07 | 09-12-2013

SÃO PAULO – O Credit Suisse, em relatório divulgado nesta segunda-feira (9), garimpou três oportunidades no setor imobiliário que podem render bons frutos nos próximos 12 meses. Embora a perspectiva, no geral, para o setor de construção não esteja nada otimista, com destaque para a fraca velocidade nas vendas nos nove primeiros meses do ano, em especial no terceiro trimestre, os analistas comentam que ainda é possível encontrar boas opções.

Entre as recomendações outperform (desempenho acima da média), equivalente a compra, dos analistas Nicole Hirakawa, Luis Stacchini e Vanessa Quiroga, do banco de investimentos, estão os papéis da Tecnisa (TCSA3) – indicada como a top pick -, Even (EVEN3) e MRV Engenharia (MRVE3). Para eles, embora bons papéis, EzTec (EZTC3) e Helbor (HBOR3) carregam atualmente um prêmio em seus valuations que podem trazer certos desafios daqui para frente.

Segundo análise do banco, o papel com o maior potencial de valorização é o da Tecnisa, de 40,4% frente ao fechamento da última sexta-feira (6). Na sequência, aparecem as ações da Even e MRV, de 31,3% e 28,5%, respectivamente.

Apesar da perspectiva, no geral, não estar otimista no setor, os analistas do Credit Suisse ressaltam que ainda é possível encontrar boas opções (Marcelo Camargo/ABr)

Apesar da perspectiva, no geral, não estar otimista no setor, os analistas do Credit Suisse ressaltam que ainda é possível encontrar boas opções (Marcelo Camargo/ABr)

No caso da Tecnisa, os analistas apontam que o indicador P/VCT (Preço por Valor Contábil Tangível), que mensura se uma empresa está subvalorizada, caso esteja abaixo de 1, negociada atualmente com as ações da empresa é injustifica, de 1,1 vez, dada a promissora perspectiva da empresa, de ROE (Retorno sobre o Patrimônio Líquido) de cerca de 20% nos próximos anos.

Já para a MRV, os analistas mencionam que oferece um desconto superior ao da Cyrela (CYRE3), ao passo que a companhia deve mostrar um fluxo de caixa mais forte no curto prazo. Por fim, para a Even, eles destacam a saudável velocidade nas vendas da empresa e potencial de gerar R$ 200 milhões em caixa no próximo ano. A expectativa é que a companhia entregue um ROE de 17% em 2014 e 2015.

Para as demais ações de construtoras listadas na bolsa e que o Credit Suisse faz cobertura, a recomendação é neutra para Cyrela, Direcional (DIRR3), EzTec, Gafisa (GFSA3), Helbor (HBOR3) e Rossi (RSID3), enquanto para Brookfield (BISA3) e PDG Realty (PDGR3) é underperform (desempenho abaixo da média).

infomoney.com.br/mercados/noticia/3094105/acoes-setor-construcao-civil-com-potencial-para-subir-meses

“http://g1.globo.com/economia/noticia/2013/12/setor-da-construcao-ve-microbolhas-mas-diz-que-precos-nao-vao-cair.html

09/12/2013 às 09h42 1

Dilma quer mais 700 mil moradias no Minha Casa até fim do ano

BRASÍLIA – O governo federal espera contratar até o fim deste ano mais 700 mil casas para alcançar a meta de 2,75 milhões de moradias no Programa Minha Casa, Minha Vida, durante o mandato da presidente Dilma Rousseff. Desde 2009, quando a iniciativa foi lançada, 1,4 milhão de casas e apartamentos, do total de 3 milhões contratados, foram entregues a famílias de baixa renda em todo o país. Somente na área rural, foram contratadas 100 mil casas até agora.

“Isso mostra que o Minha Casa, Minha Vida está chegando onde nenhum outro programa habitacional chegou antes neste país. São agricultores e trabalhadores rurais que moravam em casas de taipa, de madeira ou mesmo em casas de alvenaria muito precárias, e que agora estão conquistando uma moradia digna”, disse Dilma, ao participar hoje do programa semanal Café com a Presidenta.

Ela explicou que, no caso da zona rural, o Minha Casa, Minha Vida tem regras um pouco diferentes: o crédito é até R$ 30,5 mil para a Região Norte e até R$ 28,5 mil para o restante do país. As famílias com renda até R$ 15 mil por ano pagam 4% do valor do empréstimo em quatro anos e o restante é pago pelo governo federal sob a forma de subsídio. Já as famílias que ganham entre R$ 15 mil e R$ 30 mil por ano têm um subsídio do governo federal: R$ 7,61 mil. O restante são elas que pagam. As famílias que ganham entre R$ 30 mil e R$ 60 mil por ano têm acesso a um juro subsidiado de 7,16% ao ano ao tomar um empréstimo da casa própria.

“Do mesmo jeito que ocorre no Minha Casa, Minha Vida das áreas urbanas, sem o subsídio do governo federal, a maioria dos beneficiados das áreas rurais não teria como pagar o imóvel”, disse, ao acrescentar que, na zona rural, a casa pode ser feita por uma construtora, em um esquema de mutirão ou pelo próprio agricultor. “Em muitos casos, o agricultor vai lá, financia a compra dos materiais e ele mesmo constrói a casa com ajuda dos amigos. Aí, com o dinheiro do Minha Casa, Minha Vida Rural, o pessoal, às vezes, consegue até fazer uma casa maior, de 80 metros quadrados, por exemplo.”

Já na área urbana, conforme ressaltou a presidente, o Minha Casa, Minha Vida financia imóveis para quem ganha até R$ 5 mil, com subsídios de até 96% do valor do imóvel. Durante o programa, a presidenta Dilma também destacou que as obras do Minha Casa, Minha Vida movimentam toda a economia brasileira, na medida em que contribui para a criação de empregos e de demandas para construtoras, fábricas e lojas de material de construção.

(Agência Brasil)

valor.com.br/brasil/3366244/dilma-quer-mais-700-mil-moradias-no-minha-casa-ate-fim-do-ano#ixzz2mz5W9Oa0

“http://economia.estadao.com.br/noticias/economia-geral,economistas-cortam-previsoes-para-2014-apos-recuo-do-pib,171759,0.htm

“http://economia.estadao.com.br/noticias/economia-geral,reajuste-do-combustivel-seguira-bandas-informa-petrobras,171807,0.htm

“http://www.correiobraziliense.com.br/app/noticia/politica-brasil-economia/33,65,33,3/2013/12/04/internas_economia,401607/aumento-do-custo-de-vida-restringe-o-poder-de-compra-dos-brasileiros.shtml

Será algum sintoma do desinteresse?

“http://www.correiobraziliense.com.br/app/noticia/cidades/2013/12/04/interna_cidadesdf,401587/terreno-para-shopping-no-noroeste-nao-recebe-nenhuma-proposta-em-licitacao.shtml

“http://www1.folha.uol.com.br/cotidiano/2013/12/1380502-construtora-de-edificio-que-desabou-tem-sede-em-padaria.shtml”

Construtora de edifício que desabou tem sede em padaria

A construtora responsável pela obra que desabou em Guarulhos, na Grande São Paulo, tem endereço num prédio onde funcionam uma padaria, uma doceria, quatro residências, uma assistência técnica de TVs e uma papelaria.

No local onde deveria funcionar a sede da empresa, na Vila Maria (zona norte), inquilinos relatam que a Salema Comércio, Construções e Projetos Ltda nunca esteve ativa lá.

Dono da construtora, o engenheiro Fernando Salema foi responsável por 57 obras na Grande São Paulo nos últimos três anos, segundo o Crea-SP (conselho regional de engenharia).

Na manhã de ontem, uma placa afixada na fachada do prédio onde funcionaria a Salema indicava que as cartas deveriam ser entregues na padaria. O aviso foi retirado à tarde.

Segundo comerciantes que alugam o espaço, um funcionário do empresário recebe os aluguéis. Mas eles dizem que a sede não funciona no local. Uma famílias diz morar na “sede” da construtora há dez anos.

O advogado da construtora, Maurício Flausino, disse que a empresa tem um escritório no local visitado pela Folha e tinha outro na obra que desabou.

Para Flausino, “determinar onde a empresa efetivamente funciona é o de menos”. Segundo ele, a obra era fiscalizada por um mestre de obras e pelo dono da construtora.

Governo assume culpa pela retração da economia e teme dólar em 2014

“http://www1.folha.uol.com.br/mercado/2013/12/1380484-governo-assume-culpa-pela-retracao-da-economia-e-teme-dolar-em-2014.shtml

O risco no ambiente econômico do próximo ano, segundo assessores presidenciais, está no dólar. A moeda americana está em alta nas últimas semanas e pode subir ainda mais, a depender do ritmo do fim dos estímulos à economia americana, esperado para o ano que vem.

Com menos dólares em circulação, a tendência é de alta na cotação. Além disso, a recuperação dos EUA pode levar para lá investimentos que estavam no Brasil, reduzindo mais a quantidade de moeda e a encarecendo.

“http://www.bolhaimobiliaria.com/2013/12/03/construtoras-queimam-estoque-de-imoveis-no-df-dizem-corretores-g1/

“http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/3086645/culpa-dilma-estrangeiros-agora-exigem-ano-para-emprestar-brasil

Manchete do link acima : Culpa da Dilma? Estrangeiros agora exigem 13% ao ano para emprestar ao Brasil – InfoMoney

foi o que eu comentei logo acima pô, rsrsrrs:

–>>> http://defendaseudinheiro.com.br/a-bolha-imobiliaria-em-sao-paulo/#comment-2132

“O que o governo fez com a Petrobras foi uma tragédia”, diz Delfim Netto.

[…]

A grande tempestade que está por vir.

Ainda de acordo com Delfim Netto, a combinação de queda do rating do país para BBB- com o corte de estímulos monetários dos EUA no ano que vem gera a tempestade perfeita. “Não acredito que teremos o rating rebaixado, mas se ocorrer, isso irá combinar com o início do fim do QE3 no ano que vem, o que forma algo extremamente preocupante. É a tempestade perfeita: paralisação do pregresso, inflação em alta, overshooting do câmbio e muito atraso em nosso desenvolvimento”, finalizou.

“http://www.infomoney.com.br/onde-investir/acoes/noticia/3086396/que-governo-fez-com-petrobras-foi-uma-tragedia-diz-delfim

“http://www.capitalsocial.com.br/base.asp?id=2941&secao=Economia

Falta dinamismo e sobram salas comerciais no mercado regional

Rossi renova mínima desde 2005; uma small cap é destaque – InfoMoney

Veja mais em: “http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/3085967/petrobras-sobe-mais-rossi-renova-minima-desde-2005-uma-small

Pibinho se soma a pessimismo com Petrobras e FT questiona: escuridão do Brasil terá fim? – InfoMoney

Veja mais em: “http://www.infomoney.com.br/mercados/noticia/3085417/pibinho-soma-pessimismo-com-petrobras-questiona-escuridao-brasil-tera-fim

No aguardo da “perca” do IG “investimenti greidi” …. os gringos já querem 13% a.a. pra emprestar $$$ ao Brasil e não deve parar por aí…pobre dilma, pobre pt, tsc. tsc…

E as “super-melhorias” que teríamos em virtude da copa e que “justificariam” os mega-aumentos de preços?

– A Copa das Confederações rompeu com o encanto do Brasil e apagou uma imagem estereotipada e hipócrita do país do sorriso, carnaval e do futebol de praia com pés descalços. Hoje o Brasil é um gigante de 200 milhões de habitantes que vive uma crise de crescimento. Os brasileiros se endividaram até aos cabelos nos anos de euforia de Lula e agora foram empurrados contra a parede pelas taxas de juros de casas, carros e inflação. A corrupção continua no seu nível normal e o futebol foi o amplificador da revolta do povo. Ninguém hoje prevê o que acontecerá no próximo ano, nem mesmo se os estádios estarão todos completos – dizia a reportagem.

“http://globoesporte.globo.com/futebol/copa-do-mundo/noticia/2013/12/jornal-espanhol-afirma-brasil-e-um-caos-espera-da-copa-do-mundo.html

Só fizeram mega elefantes brancos, inúteis, para inglês ver e povo pagar a conta!

These 17 countries may have housing bubbles. If they pop, God help us all.

“http://www.washingtonpost.com/blogs/wonkblog/wp/2013/12/02/these-18-countries-may-have-housing-bubbles-if-they-pop-god-help-us-all/

“Roubini doesn’t see bubbles in the places where they were most severe in the pre-2008 period. He doesn’t mention the United States or Spain or Ireland. Rather, Roubini sees housing prices getting out of whack in quite a few small and mid-sized nations that are well-governed and managed to avoid the worst economic effects of the financial crisis: Switzerland, Sweden, Norway, Finland, France, Germany, Canada, Australia, New Zealand and the London metropolitan area in the U.K. He adds some key emerging markets that show the same dynamic: Hong Kong, Singapore, China and Israel, and major urban centers in Turkey, Indonesia, India and Brazil.

In this view of the world, a better question might be where in the world is there NOT a housing bubble (the answers, apparently, are the United States, southern Europe, Russia and all of Africa).”

Quer perder dinheiro? Invista de acordo com o que o governo fala | InfoMoney

Veja mais em: “http://www.infomoney.com.br/blogs/blog-da-redacao/post/3086028/quer-perder-dinheiro-invista-acordo-com-que-governo-fala

Preço dos imóveis sobe 1,3% em novembro e 12,7% no ano, aponta FipeZap

O preço médio dos imóveis do país subiu 1,3% em novembro, se mantendo no mesmo patamar de outubro. Considerando os últimos 12 meses, a alta chegou a 13,8%. O índice FipeZap, que estima o preço médio do metro quadrado em 16 cidades, registrou aumento de 13,8% nos 12 meses encerrados em novembro.

….

http://www.arenadopavini.com.br/artigos/noticias-do-dia-arena-especial/preco-dos-imoveis-sobe-13-em-novembro-e-14-nos-ultimos-12-meses-aponta-fipezap

Para quem acredita no FipeZap, tá aí a info para apreciar.

Venda de imóveis usados cai 26,72% em setembro, diz Creci-SP

http://www.infomoney.com.br/minhas-financas/noticia/3091712/venda-imoveis-usados-cai-setembro-diz-creci

Mais uma vez, o CRECI SP divulgando informação incorreta…

Embora realmente tenham caído as vendas, o percentual de queda foi informado em relação ao mês anterior.

Nos últimos 12 meses, quase todos eles apresentaram queda na comparação correta, com mesmo mês de ano anterior (Sazonalidade).

Outro ponto: no relatório do CRECI SP, também divulgaram a queda nos preços de alugueis, pelo sétimo mês seguinte e se olharmos para o preço de venda médio do M2 do CRECI SP, ele é uns 30% a menos do que o do FIPE ZAP.

Dois pontos de destaque:

1) Se em Julho/2013, conforme pesquisa divulgada, o aluguel equivalia a 0,46% do preço do imóvel e após isto tivemos, ao mesmo tempo, queda no preço de aluguel e aumento nos juros (SELIC), podemos confirmar o que consta neste tópico, ou seja, em termos de custo de oportunidade, o aluguel é uma opção cada vez pior quando comparado a qualquer aplicação financeira ;

2) O CRECI SP é levantamento com mais de 400 imobiliárias na cidade de São Paulo, com base no valor REAL, NEGOCIADO, enquanto o FIPE ZAP é valor ANUNCIADO. Em outras palavras, o segmento imobiliário e vendedores de imóveis continuam tentando enganar com um preço ANUNCIADO muito superior ao REAL e é por isto que as vendas caem na grande maioria das vezes mês após mês e na comparação anual, estão em queda desde 2.011. Não tem milagre, podem “tapear” quem quiser quanto ao preço ANUNCIADO, mas o real não cresce nem perto do que eles divulgam e muitas vezes tem CAÍDO…

Os corretores, imobiliárias, construtoras e afins, estão especializados em axioma de zurique, naquilo que não devemos acreditar: “A ilusão do grafista!”

Investidor barganha imóveis ‘encalhados’

Compra na planta para revenda com lucro perde espaço para aquisição com desconto de unidades difíceis de vender

Pesquisa na região ajuda a confirmar se abatimento oferecido pelo vendedor vale mesmo a pena

DANIELLE BRANT

DE SÃO PAULO

http://www1.folha.uol.com.br/fsp/mercado/139442-investidor-barganha-imoveis-encalhados.shtml

Engraçado o “perfil” de um dos investidores: taxista que adquiriu alguns imóveis e pelo volume ganhou desconto de 40% no preço.

Curioso, não é? Volume gigante de imóveis encalhados e só conseguem repassar para investidores amadores e ainda assim, com altíssimo desconto. Agora, estes investidores amadores certamente amargarão grandes prejuízos, pois não tem a menor visão sobre o que realmente está acontecendo no mercado…

Ibovespa tem terceiro pior mês do ano mesmo com alta de 1,23% nesta 6ª

Índice repercute pessimismo com possível início de corte nos estímulos monetários do Fed e deterioração das contas públicas; imobiliárias e MMX lideram perdas do mês, enquanto Gafisa destoa com alta de 12% no período

Por Marcos Mortari |17h18 | 29-11-2013

http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/3082070/ibovespa-tem-terceiro-pior-mes-ano-mesmo-com-alta-nesta

Poxa e eu que pensava que aumentarem o preço de forma ARTIFICIAL e ABSURDA ia acabar c/ o deficit habitacional, não era o que o Governo e as construtoras diziam???

“Déficit habitacional cresce na baixa renda, apura o Ipea”

“http://exame.abril.com.br/economia/noticias/deficit-habitacional-cresce-na-baixa-renda-apura-o-ipea

Ah, estes daqui vão diminuir c/ o deficit habitacional da baixa renda:

10 quitinetes e imóveis de até 40 m² na faixa de R$ 1 milhão

“http://exame.abril.com.br/seu-dinheiro/imoveis/noticias/10-quitinetes-e-imoveis-de-ate-40-m2-na-faixa-de-r-1-milhao#6

Descontos em imóveis de até R$ 770 mil nesta semana… Super black friday ou Stock, a never end story???

“http://www.infomoney.com.br/minhas-financas/imoveis/noticia/3079745/empresas-oferecem-descontos-ate-770-mil-imoveis-esta-semana

Black Friday parte 2, mas fraquinho perto do “desconto” de mais de R$ 700 mil logo acima…

Esse ano com a participação de contrutoras e descontos de 38%.

Fonte : “http://economia.uol.com.br/noticias/redacao/2013/11/28/black-friday-comeca-amanha-vigiada-para-tentar-evitar-maquiagem-de-precos.htm

“Neste ano, os consumidores poderão comprar até imóveis com desconto. A Camargo Corrêa promete cobrar preços até 38% mais baixos em empreendimentos de um a três dormitórios.

Os descontos, segundo a empresa, vão de R$ 73 mil até R$ 375 mil e valem para empreendimentos localizados no Morumbi e Interlagos, na zona sul de São Paulo, e em Taboão da Serra, na Grande São Paulo.”

Para você que é “fã” da VIVER:

Negócio Bom x Negócio Ruim

Ótima análise! deixa bem claro o que faz uma empresa boa ou ruim: retorno aos acionistas.

É incrível quantas PFs compram promessas…

Taesa iniciou no mercado como Terna Participação, em maio/11 alterou a denominação social p/ a atual.

No IPO em 27/10/06 a empresa recebeu 371 milhões na oferta primária, secundária 255 milhões, no follow-on de 20/7/12 foram mais 1.755 milhões exclusivamente na oferta primária. No total das ofertas primárias a empresa recebeu 2.126 milhões dos investidores p/ gerar valor. Em 2006 a empresa entrou no mercado valendo 2 bilhões, hoje vale 7,24 bilhões e de 2006 até hj já distribuiu 2,5 bilhões em proventos.

Ou seja, só em proventos já superou o montante recebido nas ofertas primárias e ainda teve uma valorização de 5,24 bilhões. Isto sim é um bom negócio! (2.549 investidores PF em 7/6/13)

A Taesa é a maior empresa privada do setor de distribuição, só superada pela estatal Eletrobrás.

O extremo oposto…

VIVER, iniciou no mercado como INPAR S/A, em duas ofertas públicas primárias (6/6/07 e 4/2/10) recebeu 756 milhões + 280 milhões = 1.036 milhões. Nunca distribuiu um centavo sequer em proventos, o valor de mercado despencou dos iniciais 1,8 bilhão p/ 91 milhões. Em 2013 pagou 151 milhões em juros p/ receita líquida de 212 milhões. Essa empresa ainda possuía 1.968 investidores PF em 22/8/13.

Fonte:

forum.infomoney.com.br/viewtopic.php?f=6&t=15235&p=2089474#p2089464

‘http://economia.estadao.com.br/noticias/ae-mercados-geral,ibovespa-fecha-no-menor-nivel-em-quase-tres-meses,171065,0.htm

Hoje que o mercado despencou você se animou bem hein, pelo jeito é um bear nato, kkkkkk.

Abraço[]´s

kkkkkk

É que as causas para BOVESPA ter recorde negativo se relacionam com alto volume de assuntos para mencionar por aqui…

Abs,

Entendi, tu tens razão!

Abraço.

‘http://economia.estadao.com.br/noticias/economia-geral,com-tendencia-de-alta-do-juro-renda-fixa-volta-a-brilhar-nas-carteiras,170885,0.htm

Dívida pública volta a ultrapassar R$ 2 trilhões e bate recorde em outubro

No mês passado, dívida subiu 1,69%, para R$ 2,02 trilhões, diz Tesouro.

Recorde anterior, de R$ 2 tri, havia sido registrado em dezembro de 2012.

“http://g1.globo.com/economia/noticia/2013/11/divida-publica-volta-ultrapassar-r-2-trilhoes-e-bate-recorde-em-outubro.html

Destaco:

“Com a alta registrada em outubro, a dívida retornou ao patamar de R$ 2 trilhões, atingida somente uma única vez, em dezembro de 2012, e bateu novo recorde histórico para todos os meses. A série divulgada pela Secretaria do Tesouro Nacional, em sua página na internet, tem início em janeiro de 2004.”

Construtora deve pagar aluguel por atraso na entrega

O atraso na entrega de imóveis que ultrapassa a tolerância estabelecida no contrato é irregular. Com base nesse entendimento, a 2ª Câmara de Direito Privado do Tribunal de Justiça paulista mandou um grupo de construtoras bancar o aluguel que uma mulher pagou por não poder morar no imóvel comprado pelo pai.

A chamada “cláusula de tolerância” previa o adiamento da entrega em 180 dias, o que deveria ocorrer até novembro de 2011 em Campinas (SP), mas a obra só foi concluída mais de sete meses depois desse prazo. Por isso, as empresas terão de pagar R$ 1,3 mil por mês de atraso (valor do aluguel de um apartamento equivalente ao comprado), mais 2% de multa.

O pagamento já havia sido definido pelo juiz de primeira instância, Cássio Modenesi Barbosa, que afirmou ser possível “concluir que o atraso ocorreu por má administração da obra”. As construtoras recorreram da obrigação e do valor estabelecido. Porém o relator no TJ-SP, o desembargador José Carlos Ferreira Alves, entendeu que “as apelantes devem indenizar a apelada pelos danos materiais relacionados à necessidade de locação de outro imóvel”.

Para o desembargador, a expectativa da mulher de receber seu imóvel tornou-se legítima. “Nesse caso, há presunção de prejuízo do promitente-comprador, cabendo ao vendedor, para se eximir do dever de indenizar, fazer prova de que a mora contratual não lhe é imputável”, escreveu o relator.

Ele, no entanto, negou pedido de indenização por danos morais, que considerou “incabíveis”. Segundo ele, o mero descumprimento de itens do contrato não dá razão para essa forma de reparação.

“http://www.conjur.com.br/2013-nov-25/atraso-entrega-obra-construtora-pagara-aluguel-filha-comprador

Crédito para famílias soma R$ 11,1 bi, o triplo obtido por empresas no Amazonas

“http://www.d24am.com/noticias/economia/credito-para-familias-soma-r-111-bi-o-triplo-obtido-por-empresas-no-amazonas/100871

“http://economia.uol.com.br/noticias/redacao/2013/11/26/petrobras-tem-pior-situacao-da-decada-e-precisa-de-reajuste-diz-jornal.htm

“http://br.investing.com/analysis/a-bolha-imobili%C3%A1ria-j%C3%A1-estourou;-falta-apenas-recolher-os-cad%C3%A1veres-8263

Pior colocação entre 189 países pesquisados.

“www.infomoney.com.br/blogs/o-tributo-nosso-de-cada-dia/post/3073045/pais-dos-tributos

BOLHA DE FLATS PARTE 2!!! (10 ANOS DEPOIS…).

Leiam a parte 2 do “Bolha imobiliária à brasileira, você acredita?” e vejam as similaridades com notícia abaixo… O link está nas REFERÊNCIAS do tópico…

“http://www1.folhape.com.br/cms/opencms/folhape/pt/economia/imoveis/arqs/2013/11/0007.html

ABIH teme superoferta de imóveis

Estimativa é que Pernambuco receba mais 1.474 novos flats em 2013

24/11/2013 10:34 – Raquel Freitas, da Folha de Pernambuco

Imobiliária pensa apenas na venda, diz Cavalcanti

A onda de investimentos e o crescimento acelerado de construções de flats preocupa o presidente da Associação Brasileira da Indústria de Hotéis de Pernambuco (ABIH), Eduardo Cavalcanti. Na opinião dele, se não houver uma preocupação das imobiliárias com a demanda sustentável a longo prazo o setor hoteleiro poderá sentir os primeiros efeitos da perda de investidores. Este ano, a estimativa é que Pernambuco receba mais 1.474 novos flats, um aumento de 47%. Já o percentual de hotéis é um pouco maior, registrando uma elevação de 61%.,

Sobre esse assunto, Cavalcanti ressaltou que “existe duas linhas de raciocínio: Quando se constrói um empreendimento hoteleiro é crucial que se faça uma pesquisa sobre o mercado, para saber a movimentação turística e a demanda. Em um empreendimento tipo flat a imobiliária é quem faz a pesquisa, se preocupando apenas se há gente para comprar, sem a preocupação hoteleira”, explicou.

Na visão de Cavalcanti, caso o empreendimento não dê retorno à operadora ele pode, naturalmente, se desligar da administração da empresa. “Não há dúvida de que haverá uma desvalorização do imóvel e os donos terão que arcar com as dívidas”, justificou. Em relação ao retorno da aplicação, o presidente disse que na maioria das vezes a meta pode ser inferior ao esperado. “Se alguém comprar um flat de R$ 400 mil reais a meta de investimento fica em torno de 0,5%”.

O superintendente comercial da Moura Dubeux, que opera a bandeira Beach Class, Tony Vasconcelos, falou que o retorno financeiro do empreendimento na planta é de 1% em cima do valor investido. Com ele já pronto, o percentual chega a ser de 0,6%. “A nossa empresa já está com uma gestão de hotelaria, que garante a proteção ao investidor e controla o serviço no pós-venda”, reforçou. O preço dos flats, segundo Vasconcelos, varia entre R$ 10 mil e R$ 15 mil, o metro quadrado.

O gerente comercial da Rio Ave, Leonardo Beltrão, descarta a possibilidade de bolha financeira devido ao número de flats. “Aqui tem uma demanda muito grande pelos eventos que vão acontecer e pelos investimentos que aportam no Estado”.

A BOLHA IMOBILIÁRIA EM NATAL (IDEM A SALVADOR, CURITIBA…):

“http://nominuto.com/airtonbulhoes/duas-empresas-construtoras-de-peso-se-retiram-do-mercado-imobiliario-de-natal/6504/

Duas empresas construtoras de peso se retiram do mercado imobiliário de Natal

A crise ameaça a construção civil em Natal – duas empresas de grande porte de fora estão demitindo engenheiros, pessoal da área administrativa e a peãozada que vai à reboque. Alguns empresários do setor que preferem não se identificar, acham que essa desistência no mercado potiguar, é um acaso. A retirada das construtoras se dá por um fato genérico, “é quando não dá certo, “ não emplacou”, outros apontam que o estoque exagerados de apartamentos, bateu forte no caixa das empresas e para evitar mais prejuízo, estão saindo antes que o barco afunde. Sem falar em outras esquesitices mais.

O mercado imobiliário natalense – classe média, vive uma bolha de ofertas e os compradores são escassos, principalmente quando a compra é feita diretamente com empréstimos da Caixa Econômica, é uma burocracia tão grande que o comprador não desiste, porque entrou. Tirando “Minha Casa, Minha Vida”, a coisa anda devagar, só tendo muita necessidade e abnegação.

Um cliente da CEF foi solicitar um empréstimo para concluir a construção de seu imóvel, sofreu muito. A Caixa chegou a pedir uma certidão ao engenheiro, para este provar que era engenheiro, só assim liberaria o dinheiro.

CNC: porcentual de famílias endividadas sobe em novembro

“http://www.jornalacidade.com.br/noticias/economia/NOT,0,0,903099,CNC+porcentual+de+familias+endividadas+sobe+em+novembro.aspx

O porcentual de famílias brasileiras que disseram ter dívidas chegou a 63,2% no mês de novembro de 2013, contra 62,1% em outubro e 59% em novembro do ano passado. As dívidas incluem cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro. Os dados são da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), nesta terça-feira, 26.

O aumento, contudo, não se deu em todos os níveis de endividamento. A proporção das famílias que se declararam muito endividadas, por exemplo, caiu entre os meses de outubro e novembro de 2013 – de 12,6% para 12,1% do total de famílias. Em relação a igual mês de 2012, houve estabilidade nesse indicador.

Já a parcela dos que se declaram ‘mais ou menos’ endividadas passou para 22,9%, de 23,3% em outubro de 2013 e 19,6% em novembro do ano passado. Enquanto isso, as famílias pouco endividadas aumentaram para 28,1% do total neste mês, contra 26,2% em outubro e 27,4% em novembro de 2012.

Atraso

Apesar do aumento na parcela das famílias endividadas, o porcentual daquelas que têm dívidas ou contas em atraso recuou para 21,2% em novembro, ante 21,6% no mês passado. A fatia, contudo, ainda é maior do que os 21% observados em novembro do ano passado.

Entre as famílias com contas ou dívidas em atraso, o tempo médio de atraso foi de 57,6 dias em novembro de 2013 – abaixo dos 61,1 dias de novembro de 2012. O tempo médio de comprometimento com dívidas entre as famílias endividadas foi de 6,7 meses, sendo que 27,6% estão comprometidas com dívidas até três meses, e 29,6%, por mais de um ano. Ainda entre as famílias endividadas, a parcela média da renda comprometida com dívidas diminuiu para 29,1%, contra 30,2% em novembro do ano passado.

O porcentual de famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso, e que, portanto, permaneceriam inadimplentes, apresentou redução nas duas comparações. Em novembro de 2013, essa parcela respondeu por 6,6% das famílias, ante 7,3% em outubro e 6,8% em novembro de 2012.

De acordo com a CNC, os ganhos com o décimo terceiro salário podem ter influenciado o resultado, que também demonstrou melhora na projeção das famílias em relação a sua capacidade de pagar débitos em atraso.

“http://www.otempo.com.br/falta-verba-para-pagar-13%C2%BA-em-30-das-prefeituras-de-minas-1.751560

Falta verba para pagar 13º em 30% das prefeituras de Minas

Pesquisa da entidade revela que os municípios que vão pagar o abono no prazo criarão outras dívidas

INFORMAÇÃO INTERESSANTE: A OFERTA DE IMÓVEIS PARA ALUGAR EM BH SUBIU 62% NOS ÚLTIMOS 12 MESES, mas representantes do segmento imobiliário dizem que preço vai se “estabilizar” kkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkk Eles nunca ouviram falar sobre lei de oferta e demanda???

“http://www.otempo.com.br/capa/economia/pre%C3%A7o-do-aluguel-na-capital-sobe-mais-do-que-a-infla%C3%A7%C3%A3o-1.751585?

Preço do aluguel na capital sobe mais do que a inflação

Quanto mais popular, maior é o reajuste do imóvel

PUBLICADO EM 26/11/13 – 04h00

QUEILA ARIADNE

A oferta de imóveis para alugar nunca cresceu tanto. No acumulado dos últimos 12 meses, a quantidade de imóveis para locação cresceu 62,01%, a maior taxa de crescimento, pelo menos nos últimos dois anos, segundo pesquisa da Câmara do Mercado Imobiliário e Sindicato das Empresas do Mercado Imobiliário de Minas Gerais (CMI/Secovi). Mesmo assim, os preços não caíram. Aliás, ficaram 6,35% mais caros no mesmo período. A inflação subiu 5,53%.

O vice-presidente da CMI/Secovi, Fernando Júnior, explica que, apesar da alta, os preços estão subindo muito menos. “O aluguel não cai porque, mesmo com a oferta maior, tem muita demanda. E, se formos comparar, veremos que trata-se apenas de recomposição das perdas da inflação”, afirma. O aumento, que em outubro deste ano foi de 6,35%, em outubro de 2011 foi 10,49%. E, em outubro do ano passado, foi de 8,15%.

“Os preços estão caminhando para a estabilidades. Não vai ficar mais barato porque, se há demanda, o imóvel não encalha”, avalia Júnior. O reflexo da demanda pode ser visivelmente visto no custo. Quanto mais popular, maior é o aumento do aluguel. O que mais subiu foram os barracões, que subiram 1% em relação a setembro. Por tipos de bairros, enquanto o aumento do aluguel foi de 0,53% no popular, no luxo f de 0,19%.

Sobre a oferta, Júnior esclarece que ela cresceu devido à conclusão de construções iniciadas em 2010. Naquele ano, a Prefeitura de Belo Horizonte alterou a Lei de Uso e Ocupação do Solo para incentivar a construção de hotéis para a Copa e diminuiu o potencial construtivo de empreendimentos residenciais. E as construtoras correram para aprovar projetos residenciais, que só agora estão ficando prontos.

Um tabu pode cair

“http://clippingmp.planejamento.gov.br/cadastros/noticias/2013/11/26/um-tabu-pode-cair

Celso Ming

O Estado de S. Paulo – 26/11/2013

Amanhã deve cair mais um tabu do governo Dilma: o de que os juros básicos (Selic), que hoje estão nos 9,5% ao ano, não devem chegar aos dois dígitos, ou seja, aos 10% ao ano.

O Banco Central teria de apresentar justificativa muito séria para desta vez não remarcar a Selic em 10,0% ao ano. Esta é também a expectativa geral do mercado tal como apontada pela Pesquisa Focus, do Banco Central, que conta com a Selic a 10,0% até o final de dezembro e a 10,5% em 2014.

A quebra do tabu pouco significado tem em si mesma. Confirma apenas que o governo Dilma fixou arbitrariamente essa meta informal sem antes providenciar a obtenção das condições macroeconômicas para isso.

Dito de outra forma, a inflação disparou e continua alta demais porque o governo federal descuidou de várias frentes de combate. Descuidou, primeiro, da política fiscal, 11a medida em que deixou que as despesas correntes disparassem à razão de 7,2% em 12 meses enquanto a arrecadação se arrasta ao ritmo de 1,25% em termos reais. A própria política de preços do governo contribuiu para a quebra da arrecadação, na medida em que achatou tarifas de energia elétrica e derivados de petróleo, que, por sua vez, implicou recolhimento mais baixo de impostos e, portanto, o encurtamento do cobertor fiscal do governo.

Descuidou, também, dos investimentos em infraestrutura, cujo efeito aumentou os custos de produção e proporcionou uma política excessivamente generosa de rendas, em descompasso com os ganhos de produtividade da economia que puxaram o consumo para acima da capacidade de oferta da economia.

Em outubro de 2012, o Banco Central também imaginou que pudesse derrubar definitivamente os juros para abaixo de dois dígitos, porque acreditou nas juras de austeridade na condução cias contas públicas pelo governo Dilma. Mas, no meio do caminho, foi traído pela área da Fazenda e teve de seguir sozinho na tarefa de combater a inflação, desta vez puxando a Selic até onde for preciso para segurar a inflação.

Os próximos meses acenam com mais duas fontes de pressão sobre os preços.

A primeira delas é o câmbio. As cotações do dólar tenderão a subir também em reais tão logo o Federal Reserve (Fed, o banco central dos Estados Unidos) comece a fechar a válvula que hoje injeta dólares nos mercados à proporção de US$ 85 bilhões por mês. E um dólar mais caro em reais aumenta o calor inflacionário, porque tende a puxar para cima os preços dos produtos importados.

A outra fonte de pressão sobre a inflação é o atraso do ajuste dos preços administrados, aqueles que ficam sob controle do governo. No período de 12 meses até outubro, esse segmento de preços aumentou apenas 1,02%, enquanto os preços livres subiram 7,3%. Entre esses preços controlados à espera de urgente reajuste estão as tarifas de combustíveis e os preços da energia elétrica, com impacto sobre toda a cadeia produtiva.

Esse quadro sugere que o Banco Central será obrigado a manter a guarda e a preparar os espíritos para seguir na sua política de aperto monetário, não olhando mais para tabus ou metas informais destituídas de fundamento real.

Confiança da construção recua 3,7% no trimestre até novembro–FGV

SÃO PAULO, 26 Nov (Reuters) – O Índice de Confiança da Construção (ICST) recuou 3,7 por cento no trimestre encerrado em novembro na comparação com um ano antes, de acordo a Sondagem Conjuntural da Construção divulgada pela Fundação Getulio Vargas (FGV) nesta terça-feira.

No trimestre até outubro, o índice havia recuado 4,3 por cento na mesma comparação.

O índice médio dos três meses até novembro ficou em 116,7 pontos, contra 121,2 pontos no mesmo período do ano anterior. No trimestre encerrado em outubro, o Índice de Confiança da Construção havia ficado em 116,1 pontos.

O Índice da Situação Atual (ISA-CST) apresentou queda de 5,9 por cento, contra recuo de 6,9 por cento em outubro. Por sua vez, o Índice de Expectativas (IE-CST) caiu 1,7 por cento, ante queda de 1,9 por cento no mês anterior.

A FGV informou ainda nesta terça-feira que o Índice Nacional de Custo da Construção-M (INCC-M) registrou alta de 0,27 por cento em novembro, ante avanço de 0,33 por cento no mês anterior.

“http://br.reuters.com/article/businessNews/idBRSPE9AP00V20131126

“http://blogs.estadao.com.br/rolf-kuntz/

Seguem certos trechos do artigo acima:

“A presidente festejará o ano-novo num país com inflação elevada e finanças públicas em mau estado, pressionada para manter estímulos setoriais ao consumo e com as contas externas em visível deterioração. O déficit em conta corrente acumulado nos 12 meses até outubro chegou a US$ 82,21 bilhões, 3,67% do PIB estimado”.

“O alarme tocou e a presidente Dilma Rousseff entrou em campanha para elevar sua credibilidade, encenando mais uma vez o compromisso, jamais cumprido, de boa administração das contas públicas. Não se trata, agora, de persuadir um eleitorado mais ou menos cativo e mais ou menos propenso a engolir as patranhas de uma governante populista. O objetivo, bem menos simples, é reduzir a desconfiança de um público mais informado, menos vulnerável a truques contábeis e muito menos impressionável com jogadas de controle de preços. Não se trata só de economistas independentes e do pessoal do mercado financeiro, mas também – e neste momento principalmente – dos analistas com poder para baixar a nota de crédito do País.”

“Em seu novo relatório sobre perspectivas globais, economistas da OCDE sugerem, entre outras medidas para tornar mais claras as contas públicas, maior atenção à regra de superávit primário e limitação das operações “quase fiscais”

“Por enquanto, a inflação continua vigorosa. O IPCA-15, prévia do índice oficial do mês, subiu 0,57% em novembro, 5,06% no ano e 5,78% em dois meses. Em outubro a variação havia chegado a 0,48%. A reaceleração iniciada em agosto continua e, se fosse necessária mais uma prova do desastre, bastaria examinar a contaminação dos preços – 70,7% itens com aumentos”

Só 2,5% dos paulistanos vivem em áreas totalmente urbanizadas.

“http://www.estadao.com.br/noticias/cidades,so-25-dos-paulistanos-vivem-em-areas-totalmente-urbanizadas,1100220,0.htm

‘http://economia.uol.com.br/noticias/reuters/2013/11/25/cenarios-contrariados-bancos-estatais-desaceleram-credito-em-2014.htm

Cada ponto percentual de reajuste da taxa básica de juros eleva R$ 9,5 bilhões o endividamento do governo com o mercado

“http://clippingmp.planejamento.gov.br/cadastros/noticias/2013/11/24/alta-da-selic-aumenta-a-divida

O medo da “bolha”

É fato: os preços dos imóveis em Pernambuco vêm em disparada há pelo menos cinco anos. Não é por menos que, hoje, o Recife ocupa o quinto lugar no ranking das cidades brasileiras com o metro quadrado mais caro do país (R$ 5.693), de acordo com o índice FipeZap, calculado pela Fundação Instituto de Pesquisas Econômicas (Fipe). Dados referentes a outubro apontam que, em 12 meses, os preços dos imóveis subiram 12,2% na capital pernambucana. Há quem diga que estamos vivendo numa bolha imobiliária. Será verdade?

Essa e outras perguntas serão esclarecidas durante o seminário Lições de Bolso – a hora da casa própria, a ser realizado na próxima quinta-feira, no auditório do Banco Central, na Rua da Aurora. “Temos um cenário de bolha imobiliária quando há um aumento exagerado nos preços dos imóveis, com desequilíbrio entre a demanda e a oferta”, esclarece o economista Marcelo Barros, que faz parte do time de palestrantes do evento e também é colaborador do blog.

Em geral, fatores como especulação e pressão artificial da demanda, provocada por crédito desmedido e poder de compra ilusório, afastam os preços da realidade. Por isso, muitas pessoas se questionam se este é o momento ideal para comprar, vender ou trocar de imóvel. “É preciso avaliar o mercado com cautela. Durante o seminário, vamos falar sobre como a população deve se posicionar diante do aumento de preços”, explica. Quem for ao auditório do Banco Central vai conferir, ainda exemplos reais de mercados que sofreram com a temida bolha, como é o caso do Japão e, mais recentemente, dos Estados Unidos.

No caso dos EUA, o estouro da bolha imobiliária provocou uma crise econômica mundial em 2008, com efeitos que duram até hoje. Isso aconteceu porque as pessoas não honraram as hipotecas de suas casas junto aos bancos, o que causou um gigantesco calote, resultando na falência de algumas instituições financeiras. O caso mais emblemático foi a quebra do Lehman Brothers, que tinha o tesouro norte-americano como um dos principais clientes no mercado de valores mobiliários. “No caso do Brasil, o que percebemos é que a renda das famílias não aumentou na mesma proporção que os preços dos imóveis”, diz Barros.

O economista e professor da Faculdade Boa Viagem (FBV) Antônio Pessoa, que também é um dos palestrantes do Lições de Bolso, diz que o crescimento do metro quadrado no Recife se deve à pequena área territorial da cidade, além da baixa disponibilidade de terrenos para os edifícios. “A bolha imobiliária não é um tema que está muito distante das pessoas, por isso é importante que haja um esclarecimento com relação ao assunto.”

Financiamento

Outro tema em debate durante o seminário é o custo real dos financiamentos imobiliários. Para o analista do Banco Central Breno Moreira, a maioria das pessoas desconhece todos os encargos que estão embutidos durante um financiamento desse porte. “O crédito imobiliário pode trazer vários riscos por conta do comprometimento da renda e por ser de longo prazo”, afirma. A melhor forma de analisar as condições é pelo Custo Efetivo Total (CET), que leva em consideração todas as despesas incidentes nas operações de crédito.

As taxas de avaliação do bem, os seguros e as tarifas administrativas são alguns dos encargos que mais pesam no CET. “No seminário, as pessoas vão conhecer uma outra forma de se comparar propostas de financiamento, para que o sonho da casa própria não se transformem num pesadelo”, finaliza Moreira. Confira a programação completa do evento clicando aqui.

“http://blogs.diariodepernambuco.com.br/licoesdebolso/o-medo-da-bolha/

“http://www.correio24horas.com.br/noticias/detalhes/detalhes-1/artigo/empresas-dao-descontos-em-carros-e-viagens-na-compra-de-casas/

Bolha com todas as letras no Diario de Pernambuco de hoje:

“http://blogs.diariodepernambuco.com.br/licoesdebolso/o-medo-da-bolha/

“A bolha imobiliária não é um tema que está muito distante das pessoas, por isso é importante que haja um esclarecimento com relação ao assunto.”

“http://www.bussoladoinvestidor.com.br/noticias/cni_registra_queda_do_emprego_na_construcao_civil-54045,1.html

Criação de emprego com carteira assinada cai 55% em outubro

“http://estadao.br.msn.com/economia/cria%C3%A7%C3%A3o-de-emprego-com-carteira-assinada-cai-55percent-em-outubro

”http://classificados.folha.uol.com.br/imoveis/2013/11/1375555-comprador-de-imovel-tem-direito-ao-valor-pago-em-caso-de-quebra-de-contrato.shtml

“http://oglobo.globo.com/economia/fazem-diabo-o-pib-nao-cresce-10865878

‘Fazem o diabo, e o PIB não cresce’

Para o ex-presidente do Banco Central, Francisco Lopes, a inflação das contas nacionais está muito descolada dos índices de preços ao consumidor

Em entrevista para O GLOBO, o ex-presidente do Banco Central, Francisco Lopes diz que é preciso investir no IBGE para ter números mais confiáveis e que o câmbio vai ajudar a indústria.

O senhor vem levantando questões sobre os números das contas nacionais. Não estamos medindo bem?

Eu fico surpreso com os números. Como no caso dos automóveis. A produção industrial do IBGE diz que houve queda de 5% enquanto a Anfavea diz que cresceu 5%. Quando isso acontece, aí eu me manifesto. São números importantes. Temos que ter um retrato fiel do que está acontecendo. Mas o IBGE tem melhorado.

Qual o problema do PIB financeiro (a crítica surgiu quando houve crescimento do crédito, mas o setor financeiro teve desempenho negativo)?

Como o governo expandiu o crédito dos bancos oficiais, reduziu o espaço dos bancos privados. O PIB só pegaria os números do setor privado.

O que é preciso fazer?

Acho que o governo tinha que investir mais no IBGE. Os números servem para avaliação no exterior, afetam as decisões de investimento. É preciso ter números confiáveis. O Brasil precisa investir nisso.

Onde mais há divergência?